Permanente link

Naar de actuele versie van de regeling

https://lokaleregelgeving.overheid.nl/CVDR715987

Naar de door u bekeken versie

https://lokaleregelgeving.overheid.nl/CVDR715987/1

Beleid Prestatielevering 2024

Geldend van 23-02-2024 t/m heden

Intitulé

Beleid Prestatielevering 2024De raad van de gemeente Maassluis;

gelezen het voorstel van burgemeester en wethouders d.d. 23 januari 2024

besluit het beleid Prestatielevering vast te stellen met ingang van boekjaar 2024.

1 Inleiding

De gemeente Maassluis koopt jaarlijks, buiten het sociaal domein en subsidies, voor meer dan €35 miljoen aan goederen en diensten in. Deze inkopen gaan gepaard met meer dan 12.000 facturen. Bij inkopen bestaat het risico op onrechtmatige uitstroom van middelen als de controle niet (goed) is ingericht. Oftewel het risico op betalingen aan derden waarvoor geen of deels prestatie is ontvangen of een prestatie die geen betrekking heeft op de eigen organisatie. Als die betalingen in de jaarrekening zijn verantwoord, is tevens sprake van een niet-getrouwe weergave in de jaarrekening.

Om dit risico te beperken, moet zonder beleid voor alle inkooptransacties worden gecontroleerd of de transacties daadwerkelijk hebben plaatsgevonden. Dit is onderdeel van de factuurverwerking van een organisatie, waarbij de levering wordt getoetst voorafgaande aan de betaling van de factuur. Deze toets wordt de controle op de prestatielevering genoemd en dit resulteert normaal gesproken in een bewijs van prestatielevering (ook wel prestatieverklaring genoemd). Dergelijke controles zijn zonder kader ondoelmatig, tijdrovend en daarmee kostbaar.

Er is geen, in landelijke wet- en regelgeving verankerde, norm voor de diepgang van de controle, vastlegging en bewijsvoering bij de decentrale overheden. De decentrale overheid moet (achteraf) de onderbouwing aantonen vanuit de procesgang en de daarin gemaakte vastleggingen en uitgevoerde interne controles. De commissie Bedrijfsvoering Auditing Decentrale Overheden adviseert de decentrale overheid derhalve om zelf de norm te bepalen1.

In voorliggende nota wordt het beleid voor prestatielevering van de gemeente Maassluis uiteengezet dat vanaf boekjaar 2024 de standaard is.

2 Beleidsregels

- 1.

Het beleid Prestatielevering heeft betrekking op het inkopen van producten en diensten in de IV-3 categorieën 2.1 Belastingen, 3.2 Duurzame goederen, 3.3 Pachten, 3.5.1 Ingeleend personeel en 3.8 Overige goederen en diensten.

- 2.

Bij inkopen vanaf €1.000 dient bij verstrekking van de opdracht de financiële verplichting door de inkoper te worden aangemaakt. Bij levering dient de afgesproken prestatie door de inkoper te worden gecontroleerd en (bij akkoord) het bewijs ervan bij de verplichting te worden gearchiveerd.

- 3.

Het bijbehorende start van het inkoopproces is schematisch:

- 4.

De concerncontroller is eigenaar van het beleid Prestatielevering en evalueert dit beleid ieder boekjaar. De uitkomsten kunnen leiden tot bijstelling van het beleid of inkoopproces.

3 Uitwerking

3.1 Doel en bereik van het beleid

Doel van het beleid Prestatielevering is het op een doeltreffende en doelmatige wijze kunnen vaststellen dat relevante inkooptransacties hebben plaatsgevonden en betrekking hebben op de gemeente. Het beleid richt zich op de processen van de gemeente Maassluis met financiële beheershandelingen en transacties in de IV3- categorieën 2.1 Belastingen, 3.2 Duurzame goederen, 3.3 Pachten, 3.5.1 Ingeleend personeel en 3.8 Overige goederen en diensten.

Andere categorieën zoals inkomensoverdrachten aan verbonden partijen (onder meer aan Stroomopwaarts en Rogplus) en subsidies zijn buiten scope. Voor subsidies vindt de controle van de prestatielevering plaats via specifieke regels die in de ASM zijn vastgelegd. Verbonden partijen voeren zelf controles uit op de uitgaven van de ontvangen middelen; hun accountant controleert de getrouwheid van hun jaarstukken waaronder de rechtmatigheidsverantwoording.

Het beleid Prestatielevering heeft betrekking op het inkopen van producten en diensten (kantoorartikelen, adviesdiensten, onderzoek, onderhoud, etc.) in de IV-3 categorieën 2.1 Belastingen, 3.2 Duurzame goederen, 3.3 Pachten, 3.5.1 Ingeleend personeel en 3.8 Overige goederen en diensten.

3.2 Verantwoordelijkheden

De verantwoordelijkheden en beheersing van inkopen is vastgelegd in verschillende lokale regelgeving, zoals de financiële verordening, het afwijkingenbeleid, de budgethoudersregeling en het inkoopbeleid. Zo is functiescheiding nodig ten opzichte van de initiatie van de inkoop, het plaatsen van de inkoop en het vaststellen van de levering. De functionaris die belast is met de prestatieakkoordverklaring heeft de verantwoordelijkheid om de levering van de prestatie vast te stellen, onafhankelijk van bestelling, budget en betaling. Op basis van objectieve informatie wordt onafhankelijk en zelfstandig vastgesteld of de prestatie waarvoor de factuur is ontvangen betrekking heeft op de organisatie én aan de organisatie is geleverd. De informatie hiervoor dient te worden vastgelegd, zodat dit controleerbaar en/of reproduceerbaar is door de interne controle of door de accountant.

Budgethouders en -beheerders hebben op basis van het budgethoudersregeling het mandaat tot het aangaan van overeenkomsten tot levering van goederen, aanneming van werk en/of verlening van diensten. Hierbij zijn zij verantwoordelijk om de betaling van de bijbehorende facturen te fiatteren met inachtneming van gestelde eisen, waaronder de controle van de prestatielevering. Zo dient de verplichting te worden vastgelegd en het bewijs van de prestatielevering aan de verplichting te worden toegevoegd.

3.3 Bewijsvoering van de prestatielevering

Wettelijk zijn er geen normen ten aanzien van de bewijsvoering die noodzakelijk is om de prestatielevering aan te tonen. Daarom wordt aangesloten op de volgende definitie uit de BADO-notitie: “De documentatie van de prestatielevering (het bewijs) dient van dusdanige kwaliteit te zijn dat de gemeente kan aantonen dat de vastgelegde of toegelichte transacties en gebeurtenissen daadwerkelijk hebben plaatsgevonden. Daarnaast dient de documentatie te onderbouwen dat de transacties en gebeurtenissen bedrijfsmatig van aard zijn en betrekking hebben op de gemeente.”

Het voorliggend beleid richt zich op de eerste vereiste. De tweede vereiste wordt in het administratieve proces van de factuurverwerking en betaling afgedekt. Hierbij controleert de financiële administratie onder andere of de factuur is gericht aan de gemeente en de crediteur bekend is.

3.4 Grensbedrag is €1.000

In Maassluis zijn de verantwoordelijkheden zo laag mogelijk in de organisatie belegd. Dit betekent dat vele medewerkers inkopen; vaak ook voor kleine bedragen. Het controleren van de prestatielevering kost de nodige inspanning en daarmee is deze controle voor iedere factuur niet doeltreffend en doelmatig. Ook zijn bij kleine bedragen de risico’s beperkt en daarom wordt er een grensbedrag per factuur in euro’s gehanteerd waarboven het bewijs van de prestatie-levering moet worden gecontroleerd en gearchiveerd.

Het hanteren van een grensbedrag waarborgt dat voor materiële inkopen een adequate bewijs van de levering van de prestatie aanwezig is. Voor deze inkopen dient bij opdrachtverstrekking de verplichting in de financiële administratie te worden aangemaakt waardoor later het bewijs daaraan is toe te voegen. Voor inkopen onder de grens is het aanmaken van een verplichting en de archivering van het bewijs niet verplicht.

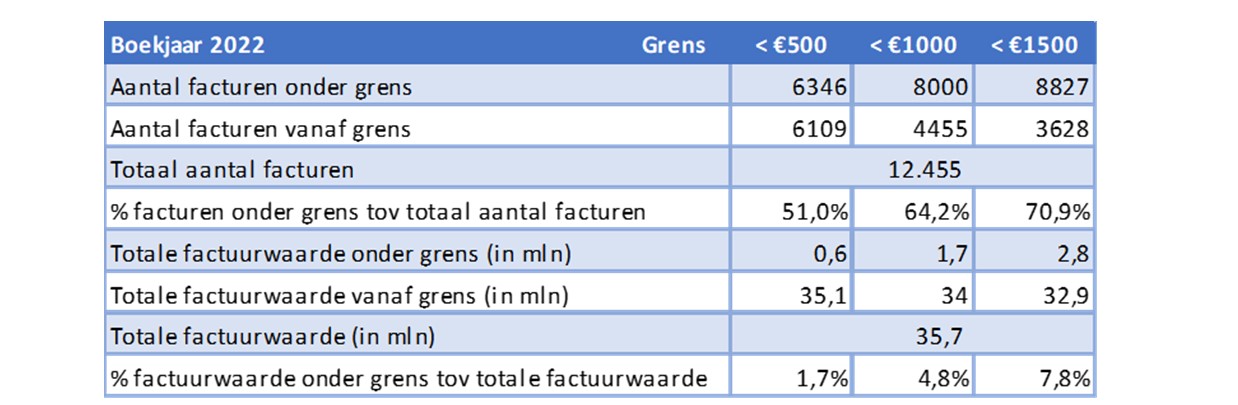

Onderstaande tabel geeft op basis van de financiële administratie van het boekjaar 2022 de impact van diverse grensbedragen weer.

Effect grensbedrag

Dit beleid hanteert een grensbedrag van €1.000 dat een afweging van verschillende aspecten is:

- 1.

Het vastleggen van een verplichting en prestatieverklaring bij kleinere bedragen is een relatief grote administratieve last. Bovendien vindt bij kleinere bedragen de transactie direct plaats (geen opdracht) en is een verplichting nutteloos.

- 2.

De factuurwaarde van de facturen onder het grensbedrag is ca. 5% van de totale factuurwaarde. Dit risico is door de inzet van moderne technologie beperkt.

- 3.

Het grensbedrag van €1.000 is een makkelijk te onthouden, rond getal.

Bij inkopen vanaf €1.000 dient bij verstrekking van de opdracht de verplichting door de inkoper te worden aangemaakt. Bij levering dient de afgesproken prestatie door de inkoper te worden gecontroleerd en (bij akkoord) het bewijs ervan bij de verplichting te worden gearchiveerd.

3.4 Risicogerichte aanpak

Een grens zonder beheersmaatregel verhoogt het risico op betalingen van facturen waarvoor geen of gedeeltelijke prestatie is geleverd. Dit risico wordt ondervangen door data-analyse van de factuurgegevens en bij aanleiding nader onderzoek. Voorbeelden van dergelijke analyses zijn: repeterende bedragen, ronde bedragen, vergelijkingen met voorgaande perioden, aantal facturen per crediteur, enzovoorts.

Ook wordt deze groep facturen als onderdeel van het betalingsproces gecontroleerd op reguliere eisen zoals correcte adressering, juiste Btw%, correcte bankrekeningnummer crediteur, etc. De uitkomsten van de data-analyses en eventuele steekproeven worden aantoonbaar vastgelegd en gedeeld met betrokkenen, waaronder het managementteam.

3.5 Voorwaarden documentatie

Het is praktisch ondoenlijk om alle vormen van inkoop naar corresponderende bewijzen van de prestatielevering te vertalen. Als handreiking zijn daarom in de bijlage de per IV3-categorie de kostensoorten vertaald naar documentatie waarmee de prestatielevering dient te worden aangetoond (de bewijzen). Het biedt een handvat bij het bepalen wat wel (en wat niet) voldoet als bewijs van de prestatielevering.

Het bewijs dient te worden geüpload in de financiële administratie en aan de verplichting waarop het betrekking heeft te worden toegevoegd. Het uploaden van het bewijs staat gelijk aan het zetten van een (digitale) paraaf voor prestatieakkoord en gebeurt altijd onder verantwoordelijkheid van de budgethouder.

Ondertekening

Aldus besloten in de openbare vergadering van de raad van de gemeente Maassluis van d.d. 6 februari 2024.

De griffier, J. Vinke

De voorzitter, drs. G.G.J. Rensen

Ziet u een fout in deze regeling?

Bent u van mening dat de inhoud niet juist is? Neem dan contact op met de organisatie die de regelgeving heeft gepubliceerd. Deze organisatie is namelijk zelf verantwoordelijk voor de inhoud van de regelgeving. De naam van de organisatie ziet u bovenaan de regelgeving. De contactgegevens van de organisatie kunt u hier opzoeken: organisaties.overheid.nl.

Werkt de website of een link niet goed? Stuur dan een e-mail naar regelgeving@overheid.nl