Permanente link

Naar de actuele versie van de regeling

https://lokaleregelgeving.overheid.nl/CVDR715924

Naar de door u bekeken versie

https://lokaleregelgeving.overheid.nl/CVDR715924/1

Budgetbeheerregeling Gemeente Molenlanden 2021

Geldend van 22-02-2024 t/m heden met terugwerkende kracht vanaf 01-02-2022

Intitulé

Budgetbeheerregeling Gemeente Molenlanden 2021Het college van Molenlanden besluit:

de budgetbeheerregeling 2021 vast te stellen waarbij:

- 1.

De regeling is geactualiseerd

- 2.

De prestatielevering is geborgd

- 3.

De verplichtingenadministratie wordt vastgelegd

- 4.

De wijze van verwerking van uitgaande facturen wordt vastgelegd

Inhoud

1. Inleiding 3

2. Doel budgetbeheer 3

3. Verantwoordelijkheden en regeltaken 3

4. Inkoop-, verplichtingen- en afhandelingsproces 4

5. Hoe om te gaan met ontoereikend budget 5

6. Overheveling exploitatie- en investeringsbudgetten 7

7. Inkomsten 7

8. Rol van het vakteam Financiële Administratie 8

9. Rol van de business controller (vakteam FBC) 8

Bijlage 1 – Toelichting prestatielevering 9

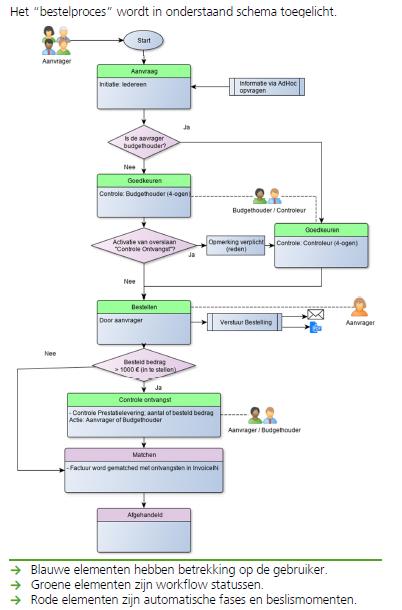

Bijlage 2 – Het bestelproces 14

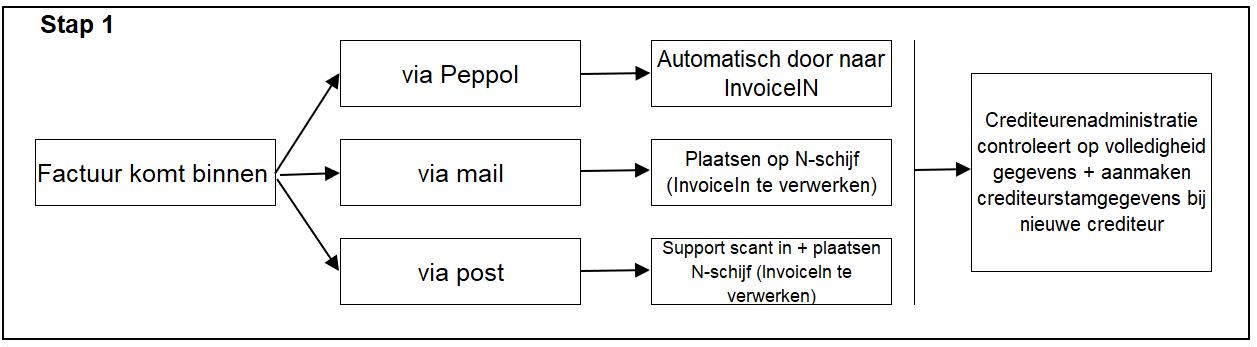

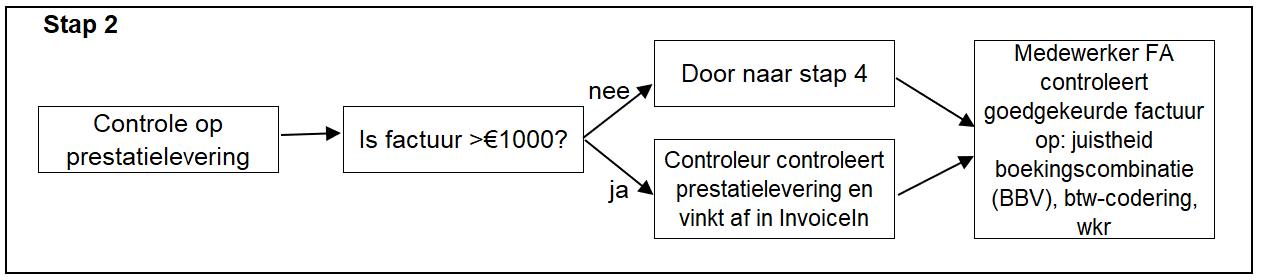

Bijlage 3 – Stroomschema van het betalingsproces 15

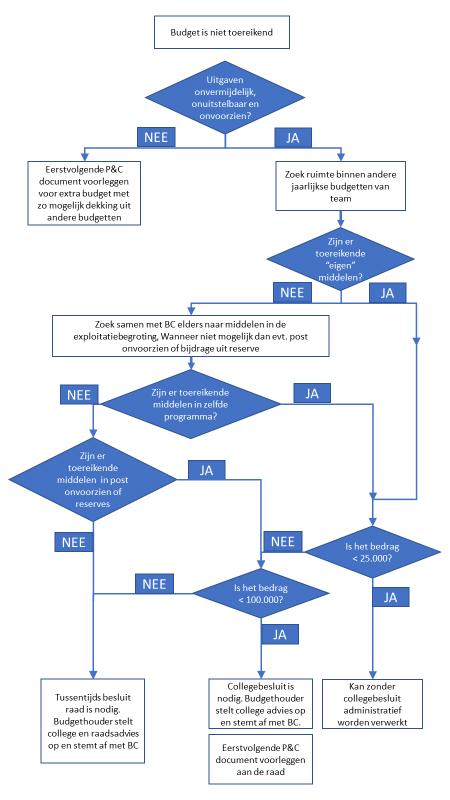

Bijlage 4 – stroomschema hoe om te gaan met ontoereikend budget 16

Bijlage 5 – Uitgangspunten overhevelen budgetten 17

1. Inleiding

In deze regeling worden kaders en regels gesteld over hoe we als ambtelijke organisatie omgaan met budgetten. Deze regeling budgetbeheer heeft een directe relatie met de financiële verordening (art.27), het organisatiebesluit, de notitie prestatieverantwoording en het inkoopbeleid van de gemeente. Als toelichting maken de volgende bijlagen deel uit van deze budgetbeheerregeling:

- •

Bijlage 1: toelichting prestatielevering

- •

Bijlage 2: stroomschema bestelproces

- •

Bijlage 3: stroomschema van het betalingsproces

- •

Bijlage 4: stroomschema ontoereikend budget

- •

Bijlage 5: uitgangspunten overhevelen budgetten

2. Doel budgetbeheer

Met het vaststellen van de begroting worden door de gemeenteraad aan het college per programma budgetten beschikbaar gesteld voor uitvoering van het vastgestelde beleid. Budgetten worden besteed aan de door de raad en het college gestelde beleidsdoelen en zijn uitgewerkt in specifieke budgetten per taakveld die onderdeel uitmaken van een programma. Doel van goed budgetbeheer is om te waarborgen dat uitgaven en/of inkomsten binnen de raming van de begroting en de vastgestelde budgetten blijven en dat er tijdig bijgestuurd kan worden. Dit geldt ook voor de investeringsbudgetten.

3. Verantwoordelijkheden en regeltaken

3.1 Verantwoordelijkheden

De vakteams en projectteams zijn verantwoordelijk voor de uitvoering van het beleid en de beheersing van de door de directie aan hen toegekende budgetten.

3.2 Regeltaken (algemeen)

De vakteams en projectteams werken vanuit het principe van zelforganisatie. In teamverband worden taakverdeling en werkafspraken vastgelegd in het teamprofiel. Elk vakteam en projectteam verdeelt de teamrollen en regeltaken binnen het team, voor budgetbeheer betreft dit de taken budgethouder, aanvrager en controleur. Een aanvrager kan controleur zijn. Een budgethouder kan geen controleur zijn, wel aanvrager. Binnen een projectteam is de projectleider budgethouder.

3.3 Regeltaak budgethouder

Eén van de regeltaken binnen een vakteam of projectteam is die van het budgethouderschap;

Uitgangspunt is hierbij het zgn. vier-ogenprincipe, waarbij budgethouder, aanvrager en controleur gezamenlijk invulling geven aan dit principe. Het team is dus zelf verantwoordelijk voor goed budgetbeheer ( en bepaalt zelf wie deze regeltaak het best kan invullen).

We onderscheiden drie taken in het beheer van budgetten voor het vakteam of projectteam:

- •

taken die verband houden met aanlevering van informatie aan de planning en control cyclus (P&C );

- •

taken die verband houden met het proces van het bestellen en afwikkelen van leveringen en diensten (verplichtingen en afwikkelingen facturen);

- •

Vastleggen van contracten in de contractenadministratie (Kizs).

De budgethouder zorgt ervoor dat het vakteam of projectteam het volgende doet bij de eerstgenoemde taak:

- •

informatie voor de P&C wordt aangeleverd (kadernota, begroting, zomernota, eindejaarsnota en jaarrekening);

- •

onderbouwde budgetramingen voor de (meerjaren) begroting worden opgesteld;

- •

budgetten gebruikt worden voor het doel waarvoor deze bestemd zijn;

- •

aanvragen voor vergoedingen en subsidies tijdig worden ingediend;

- •

aanvragen van onderbouwde budgetwijzigingen voor tussentijdse rapportages of afzonderlijke college/raadsvoorstellen tijdig worden aangeleverd;

- •

budgetten zodanig worden bewaakt dat er vooraf voldoende inzicht is in de budgettaire ruimte bij het aangaan van nieuwe verplichtingen;

- •

de budgetbewaking op elk moment inzicht geeft in de stand van de begrotingsuitvoering;

- •

boekingen ten laste van de juiste begrotingspost worden gecodeerd;

- •

verantwoording wordt afgelegd bij de jaarrekening over afwijkingen tussen realisatie en begrote prestaties en budgetten.

3.4 Regeltaak aanvrager

- •

Het aangaan van bestellingen en verplichtingen. Daarvoor is toestemming nodig van de budgethouder (4-ogenprincipe) ;

- •

Na goedkeuring kan daadwerkelijk besteld gaan worden door de aanvrager;

- •

De aanvragen kan elk lid van het vakteam of projectteam zijn.

- •

In deze regeling is onder 4 (organisatie van het budgetbeheer) de werkwijze nader toegelicht.

- •

Bij elke ‘aanvraag’ is de aanvrager verantwoordelijk voor het vastleggen van de afspraak in het contract hoe het bewijs van prestatie aangeleverd wordt. Dit als basis voor de controleur om de betaling te accorderen.

3.5 Regeltaak controleur

- •

De controleur stelt vast dat de prestatie is geleverd, zoals beschreven is in het contract/de offerte; (het is belangrijk dat bij opdracht aan de leverancier wordt overeengekomen welke bewijslast met de factuur wordt meegestuurd).

- •

Stelt vast dat de prestatieleveringsbewijzen zijn bijgevoegd. Zie bijlage 1 toelichting prestatielevering.

4. Inkoop-, verplichtingen- en afhandelingsproces

Wanneer een vakteam/projectteam de beschikking heeft over budget dan gelden er een aantal afspraken en regels. Deze worden hierna beschreven. In bijlage 2 is onderstaande werkwijze schematisch weergegeven.

4.1 Inkopen

Inkopen kunnen door de aanvrager worden gedaan in afstemming met de budgethouder. De aanvrager verstuurt vanuit InvoiceIn de opdracht aan de leverancier met verzoek:

- •

bij facturering een aantal kenmerken (zoals nummer bestelbon, naamaanvrager, vakteam, kostenplaats) te vermelden waardoor de factuur op efficiënte manier kan worden afgewikkeld;

- •

bewijsstukken conform de notitie prestatieverantwoording (Bijlage 1) bij te voegen (is voorwaarde voor betaling).

4.1.1. Bestelling <€ 1.000

Ingeval er bestellingen worden gedaan < € 1.000 is het vastleggen van de verplichting om reden van doelmatigheid niet noodzakelijk. Het vaststellen van de prestatielevering door de controleur is wel verplicht. Het prestatieleveringsbewijs hoeft niet te worden bijgevoegd. De binnenkomende facturen worden daarvoor aan de controleur/aanvrager aangeboden die na controle en vaststellen van de juistheid de factuur goedkeurt en doorzet naar de budgethouder. De budgethouder controleert, codeert en fiatteert ter verdere afwikkeling van de factuur

4.1.2. Bestellingen >€ 1.000

Bestellingen >€1.000 worden vooraf goedgekeurd door de budgethouder. De aanvraag voor bestelling moet door de aanvrager worden vastgelegd in het financiële systeem door de aanmaak van een verplichting.

Wanneer de aanvraag is goedgekeurd door de budgethouder dan is bekend:

- •

ten laste van welk budget de verplichting wordt verantwoord;

- •

wie de opdrachtnemer/leverancier is;

- •

wat de inhoud is en de omvang van de opdracht;

- •

bij meerjarige contracten of deze passen binnen de meerjarenbegroting.

4.1.3. Bestellingen >€5000

Het team is verantwoordelijk voor het juist toepassen van het inkoop- en aanbestedingsbeleid. Het gaat hier om inkopen van leveringen en diensten en de inkoop van werken vanaf € 5.000. Hiervoor geldt dat de inkooptool wordt gebruikt die samen met het inkoop- en aanbestedingsbeleid beschikbaar is in KIZS.

4.1.4.Spoedbestellingen

Voor spoedbestellingen waarbij niet gewacht kan worden op het akkoord van de budgethouder kan de geplaatste bestelling achteraf door de budgethouder worden goedgekeurd (vier-ogen principe). De aanvrager zet vervolgens deze goedgekeurde opdracht met de gestelde eisen aan de factuur door naar de leverancier.

4.2 Controle op de ontvangst

Over de juistheid en kwaliteit van geleverde producten en diensten mag geen twijfel zijn. Daarom dient de prestatielevering voorafgaand aan de betaling ten worden vastgesteld en vastgelegd.

De controleur of aanvrager stelt vast dat de prestatie is geleverd, zoals beschreven is in het contract/de offerte. Deze prestatieleveringsbewijzen worden gearchiveerd in InvoiceIn voor bestellingen > € 1.000. Voor bestellingen < € 1.000 hoeft geen prestatieleveringsbewijs te worden gearchiveerd Rapporten zoals adviesstukken archiveren we in KIZS.

Als de prestatie of het prestatieleveringsbewijs niet geleverd is, neemt de controleur of aanvrager contact op met de leverancier om informatie te krijgen over de status van de prestatie of het aanleveren van het prestatieleveringsbewijs. Indien de aanvrager een product of dienst zelf inkoopt zal de budgethouder de taak van prestatieverklaarder uitvoeren om het vier-ogenprincipe te borgen.

Door duidelijke afspraken te maken met de leverancier om bewijsstukken bij te voegen kan een adequate factuurafwikkeling worden gegarandeerd. Over vormen van prestatielevering wordt verwezen naar de bijlage 1 notitie prestatielevering.

Hierna volgt het betalingsproces. In bijlage 2 stroomschema bestelproces en bijlage 3 betalingsproces wordt het gehele proces van inkoop tot betaling schematisch weergegeven.

5. Hoe om te gaan met ontoereikend budget

Wanneer een budget voor een bestaande activiteit niet toereikend is en de uitgaven zijn Onuitstelbaar, Onvermijdbaar en Onvoorzien (de drie “O” ‘s), zal de volgende procedure door de budgethouder in overleg met de businesscontroller gevolgd worden. In bijlage 4 is onderstaande werkwijze schematisch weergegeven.

- 1.

Eerst zoeken naar ruimte binnen de jaarlijkse budgetten van het team;

-

Wanneer er binnen de jaarlijkse budgetten van het team geen (toereikende) dekkingsmiddelen zijn, wordt samen met de businesscontroller gezocht naar een oplossing elders in de exploitatiebegroting. Wanneer een oplossing elders in de exploitatie mogelijk is, zal de budgethouder in overleg treden met de budgethouder van het betreffende vakteam en bij overeenstemming is stap 2 van toepassing. Als er een akkoord is, kan er een begrotingswijziging worden gemaakt. Indien het programma-overstijgend is, dan moet de begrotingswijziging door het college worden vastgesteld en later bij het eerstvolgende P&C instrument aan de raad worden voorgelegd.

- 2.

Bij nieuwe ontwikkelingen en/of nieuw beleid die onvermijdelijk en onuitstelbaar zijn moet de begroting tussentijds worden aangepast.

-

Als het budget voor nieuwe onverwachte ontwikkelingen niet is opgenomen in de begroting en niet binnen bestaand budget kan worden gevonden moet een begrotingswijziging worden doorgevoerd als het benodigde bedrag > € 25.000 en < 100.000 bedraagt. Deze begrotingswijzigingen moeten aan het college worden voorgelegd. Deze grens geldt op programmaniveau. Als er sprake is van een structurele ontwikkeling moeten de bedragen voor vier jaar worden opgeteld om te bepalen of de grens van € 25.000 wordt overschreden.

-

De dekking komt uit post onvoorzien of uit een bijdrage van een reserve. Indien het een bijdrage uit een reserve betreft moet het voorstel bij het eerstvolgende P&C document aan de raad worden voorgelegd. Boven de € 100.000 is altijd een raadsbesluit nodig.

-

De begrotingswijziging wordt na akkoord van het college door de budgethouder doorgegeven aan de businesscontroller. Team financiële administratie (FA) verwerkt deze wijziging waardoor deze periodiek (zomernota en eindejaarsnota) door college en raad wordt vastgesteld. Hierdoor worden ook verschuivingen tussen programma’s geformaliseerd.

- 3.

Ongeacht het bedrag moet voor nieuw politiek gevoelig beleid overleg worden gevoerd met de portefeuillehouder. Die kan bepalen of alsnog een collegevoorstel nodig is.

-

In het collegeadvies wordt de reden toegelicht van de begrotingswijziging, of het een eenmalig of structureel bedrag betreft en de eventueel voorgestelde dekking. De budgethouder informeert de businesscontroller over het voorstel/besluit. Vakteam FA verwerkt deze wijziging in de begroting. Formalisering door de raad vindt plaats bij de zomer- of eindejaarsnota (financiële verordening artikel 5 lid 3).

- 4.

Voor dreigende overschrijdingen van investeringsbudgetten overlegt de budgethouder met de businesscontroller voor advies. Verhoging van een investeringskrediet vindt plaats door de gemeenteraad bij het eerstvolgende P&C document. In overleg met de portefeuillehouder wordt hier verder invulling aan gegeven.

- 5.

Wanneer sprake is van een situatie bij investeringen waarbij snel gehandeld moet worden en er geen budget beschikbaar is, wordt een collegevoorstel opgesteld om toestemming te krijgen voor het doen van de uitgaven. Het college is gemachtigd bij nieuwe projecten/ontwikkelingen ongedekte uitgaven te doen tot maximaal € 100.000 en legt hierover achteraf verantwoording af (financiële verordening art.5 lid 3). Gelijktijdig wordt met de businesscontroller en de portefeuillehouder overlegd of vooruitlopend op een collegebesluit alvast met de uitvoering gestart kan worden en/of daartoe een aparte melding aan het college c.q. raad wordt gedaan.

6. Overheveling exploitatie- en investeringsbudgetten

Niet-bestede delen van exploitatiebudgetten lopende het begrotingsjaar worden niet overgeheveld naar het volgende jaar (Financiële verordening artikel 5, lid 4). In bijlage 5 zijn de criteria vermeld voor het toestaan van uitzonderingen.

Lopende investeringsbudgetten kunnen maximaal twee jaar administratief zonder raadsbesluit worden doorgeschoven naar het volgende jaar (Financiële verordening art. 5 lid 5). Als een team langer wil beschikken over het budget dan geeft het team dit gemotiveerd aan bij de eindejaarsnota aan het college. Vervolgens vraagt het college de raad hiertoe te besluiten bij het vaststellen van de jaarstukken.

7. Inkomsten

Het bovenstaande is met name gericht op het budgetteren/begroten van kosten. De daadwerkelijke besteding daarvan en de sturing op en verantwoording van de budgetuitputting.

Tegenover de uitgaven staan inkomsten van de gemeenten. Ook dit zijn budgetten die moeten worden beheerd. De taken van de budgethouder die in paragraaf 3.4 zijn beschreven voor uitgaven budgetten gelden ook voor de inkomsten kant.

De inkomsten van de gemeente bestaan grofweg uit de volgende onderdelen:

- •

De bijdragen van het Rijk uit het gemeentefonds en overige inkomsten zoals dividenden, rente-opbrengsten en subsidies van derden.

- •

Heffingen en leges die de gemeente zelf heft bijv. diverse belastingen zoals de OZB, afvalstoffenheffing en rioolrechten.

- •

Vergoedingen voor diensten zoals vergunningen, begraafrechten en huurinkomsten.

Het in paragraaf 3.3. beschreven taken voor de budgethouder gelden ook voor deze inkomstenbudgetten. Dat wil zeggen dat een team dat verantwoordelijk (en dus bevoegd) is voor deze inkomsten iemand aanwijst (de budgethouder) die evt. beleid voorstelt aan college en raad, in de P&C cyclus de ontwikkelingen aangeeft en verwachte inkomsten begroot en bij de jaarrekening de daadwerkelijke inkomsten verantwoordt etc.

- •

Voor wat betreft bijdragen van het Rijk, overige inkomsten zijn verder specifieke processen ingeregeld op basis waar deze inkomsten ook daadwerkelijk worden ontvangen. Op basis van regelingen, beschikkingen e.d. komen deze inkomsten als het ware “van zelf” binnen op het bankafschrift. Ook voor heffingen en leges zijn afzonderlijke systemen en processen ingericht. Deze budgetbeheerregeling gaat hier verder niet op in.

- •

Voor vergoedingen voor diensten en huurinkomsten komen deze inkomsten niet vanzelf. We moeten hiervoor facturen sturen op basis waarvan derden de betalingen doen. In het onderstaande werken we dat verder uit.

Het team dat de diensten verleent, is ook het team dat verantwoordelijk (en bevoegd) is om de bijbehorende inkomsten te verkrijgen voor deze diensten. Dit is het zogenoemde factureringsproces dat via E-invoice loopt.

Dit proces loopt als volgt:

- •

Stap 1: Behandelaar stuurt de factuuropdracht per e-mail naar debiteuren@jouwgemeente.nl of vermeldt

- •

de factuuropdracht in de weekstaat van het vakteam.

- •

- •

Stap 2: De administratief medewerker financiën verzorgt de invoer in E-Invoice. Dit vindt plaats door middel van een handmatige opdracht of via de import van een CSV-bestand. Dit stuurt FA door naar de budgethouder.

- •

Stap 3: Budgethouder controleert de invoergegevens.

- •

Factuuropdracht kan worden goedgekeurd. _ Factuuropdracht gaat naar de Eindcontrole (stap 4).

- •

Factuur kan worden afgekeurd. _ Factuuropdracht gaat weer naar de administratief medewerker (stap 2). Zij zullen contact opnemen met de behandelaar om alsnog tot een goede factuur op te kunnen stellen.

- •

- •

- •

Stap 4: De factuur komt in de Eindcontrole van Financien TFA.

- •

Factuuropdracht kan worden goedgekeurd. _ Factuur wordt naar de klant verstuurd.

- •

Factuuropdracht kan worden afgekeurd. _ Factuuropdracht gaat weer naar de administratief medewerker (stap 2).

- •

Uiteindelijk gaat een geaccordeerde factuur naar de klant en worden de verwachte ontvangsten ook geboekt als inkomsten op het betreffende budget.

Mocht een factuur alsnog niet worden betaald, wordt een invorderingsproces gestart. Dit valt buiten deze budgetbeheerregeling. Het enige wat wel relevant is voor de budgethouder is dat, mocht een vordering uiteindelijk oninbaar blijken dan wordt deze vordering alsnog van de inkomsten afgeboekt. Soms gaat het om significante bedragen waarbij de bestuurlijke verantwoording dan ook via dit budget moet worden afgelegd.

8. Rol van het vakteam Financiële Administratie

De financiële administratie heeft de volgende ondersteunende en uitvoerende functies:

- 1.

Voedt de budgethouder en business controller met informatie over verplichtingen en facturen voor budgetgesprekken;

- 2.

Controleert de factuur marginaal op de juiste boekingscode en op de fiscale aspecten;

- 3.

Beheert de functionele werking van de financiële systemen en is hiervoor aanspreekpunt voor alle betrokkenen bij het budgetbeheer.

9. Rol van de business controller (vakteam FBC)

De business controller heeft de volgende ondersteunende en toetsende functies:

- 1.

Deze adviseert gevraagd en ongevraagd de vakteams;

De budgethouder als eerstverantwoordelijke voor zijn/haar budgetten kan de business controller om advies vragen over budgetten, aanpassingen van budgetten en de (formulering van) financiële aspecten van bestuursvoorstellen. De business controller kan hier, daar waar hij/zij dit nodig acht, ook zelf initiatief toe nemen.

- 2.

De business controller heeft een ondersteunende, signalerende en adviesfunctie (gevraagd en ongevraagd) naar de teams, concerncontroller en directie . Dit betreft onder andere de taak te adviseren over hoogte en samenstelling van budgetten.

- 3.

De business controller adviseert de teams over de toepassing van de budgetbeheerregeling en toetst, of deze budgetbeheerregeling op een juiste wijze wordt uitgevoerd .

Het vakteam FBC draagt zorg voor communicatie over de actualisatie van de budgetbeheerregeling en aanbieding ter vaststelling aan het college. Het vakteam FBC zal deze regeling na 2 jaar evalueren en aanpassen of zoveel eerder als noodzakelijk. Daar waar deze regeling niet voorziet is het college bevoegd om hierover te besluiten.

Ondertekening

Vastgesteld op 30 november 2021

Het college van burgemeester en wethouders.

De secretaris

Leon Anink

De burgemeester

Theo Segers

Bijlage 1 – Toelichting prestatielevering

Inleiding

In deze bijlage ‘prestatielevering gemeente Molenlanden’ beschrijven we de contouren van prestatieleveringen die per 1 januari 2021 gelden. Het gaat hierbij om prestatieleveringen van zeer verschillende aard. Denk onder andere aan bouwopdrachten en aanschaf van meubilair, maar ook aan inhuur van medewerkers en de aankoop van nieuwe software.

De vaststelling en vastlegging van een prestatielevering beschouwen we als een beheersmaatregel. Over de juistheid en kwaliteit van geleverde producten en diensten mag geen twijfel zijn. Het is daarom van belang dat de prestatielevering voorafgaand aan de betaling wordt vastgesteld en vastgelegd.

Factuurcategorieën

Er zijn verschillende vormen van prestatieleveringsbewijzen die gecategoriseerd kunnen worden naar soorten opdrachten. Om de soorten opdrachten te concretiseren en te verduidelijken maken we gebruik van het type opdrachten/werkzaamheden zoals beschreven in de Aanbestedingswet 2012, namelijk: Werken, Dienst en Levering.

Voor de prestatieleveringsbewijzen hanteren we deze indeling, aangevuld met de bepaling rondom de grondexploitaties. De volgende definities van: Werken, Dienst en levering hanteren we in deze notitie:

- •

Werken: (Bouw)opdrachten die civieltechnisch van aard zijn zoals, bouw van panden, aanleggen van rotondes etc.

- •

Dienst: Opdrachten die betrekking hebben op dienstverlening zoals inhuur van medewerkers.

- •

Levering: Opdrachten waar een fysieke levering van producten wordt verwacht zoals de aanschaf van software, bureaustoelen etc.

Uitsluitingen van prestatielevering

Bij de prestatielevering worden een aantal crediteuren uitgesloten van de controle en vastlegging van de prestatielevering. Dit betreft organisaties die een (semi)publieke karakter hebben, waarvan wordt verwacht dat aan de prestatie in zekere zin wordt voldaan. Deze partijen worden opgesomd in bijlage twee.

Prestatielevering nader toegelicht

- •

1.1 Vormen van prestatielevering

- •

1.2 Organisaties die uitgesloten zijn van de vaststelling van prestatielevering

- •

1.3 Vormen van prestatielevering Sociaal Domein

- •

1.4 ICT-beheer en projecten

1 1: vormen van prestatielevering

|

Werk |

Dienst |

Levering |

Grondexploitatie |

|

|

Prestatieleveringsbewijzen |

Proces-verbaal van oplevering |

Getekende urenstaat |

Certificaat van levering |

Akte van levering (bij aan-en verkoop van grond) |

|

(Op volgorde van kwaliteit onderbouwing) |

Getekende termijnstaat |

Inschrijfbevestiging of-formulier (bijv. bij cursus) |

Pakbon |

Bouw- (proces-verbaal van oplevering) |

|

Foto |

Controleur en andere medewerker verklaren dat de goederen geleverd zijn |

Foto |

Woonrijp maken- Proces verbaal van oplevering ( |

|

|

Alleen controleur verklaart dat goederen geleverd zijn en geeft overweging aan waarom de levering Akkoord is |

Conytroleur en andere medewerker verklaren dat de goederen geleverd zijn |

Slopen- Getekende termijnstaat / Foto’s |

||

|

Alleen controleur verklaart dat goederen geleverd zijn en geeft overweging aan waarom de levering akkoord is |

1.2: organisaties die uitgesloten zijn van de vaststelling van de prestatielevering

|

Organisaties |

Crediteur |

|

Overheid/ ZBO |

Belastingdienst, SVB, Ministerie van BZK, Ministerie van Veiligheid en Justitie, Gemeenten, Rijksvastgoedbedrijf, RDW. |

|

Verbonden partijen |

Gemeenschappelijke Regeling (Avres & GR Drechtsteden), Reinigingsdienst Waardlanden, Bureau Openbare Verlichting Lek-Merwede. Avres SW bv Kwekerij de Landsinghof, SOJ, Veiligheidsregio ZHZ, Regio Midden-Holland, Regio Alblasserwaard Vijfheerenlanden, Omgevingsdienst ZHZ, Merwede-Lingelijn. |

|

Waterschap |

Waterschap Rivierenland. |

|

Pensioenfonds |

Pensioenfonds ABP. |

|

Zorgleveranciers |

De prestatielevering van zorginstellingen worden jaarlijks door het team SLM vastgesteld en vastgelegd middels jaarrekeningcontroles en enquêtes naar zorgontvangers. |

|

Gesubsidieerde instellingen |

Subsidieverstrekkingen die vallen onder algemene subsidieverordening worden jaarlijks vastgesteld middels accountantsrapporten, activiteitenrapporten etc. |

|

Verenigingen |

VNG, Vereniging van Gemeentesecretarissen. |

|

Bank |

BNG, Waterschapsbank, Rabobank. |

1.3: vormen van prestatielevering sociaal domein

Het sociaal domein kent een prestatieleveringsmethodiek die op een aantal punten afwijkt van de reguliere inkoop. Deze verschillen worden hieronder beschreven. De werkzaamheden rondom het sociaal domein zijn belegd in het team Sociaal Loket Molenlanden (SLM).

|

Diensten/ Leveringen |

Huishoudelijke ondersteuning en Maatwerk individuele Voorziening Begeleiding |

Hulpmiddel1 (ZIN) |

Hulpmiddel2 (PGB) |

PGB gerelateerde zorg |

Vervoer: Molenhopperpas/ Leerlingenvervoer |

|

Prestatie-leveringen: |

Jaarlijkse enquête |

Getekende afleverbon |

Getekende afleverbon |

Jaarlijkse enquête |

Herindicatie |

|

Herindicatie |

Klachtenregistratie |

Klachtenregistratie |

Herindicatie |

Klachtenregistratie |

|

|

Klachtenregistratie |

Klachtenregistratie |

Rittenadministratie |

|||

Applicatie: ZorgNed

Een belangrijk verschil ligt in de aard van de dienstverlening en de gevoeligheid van de informatie. De cliëntendossiers worden bewerkt en gearchiveerd in de applicatie ZorgNed in plaats van KIZS. Na de controle van de facturen verwerken we de betalingen ten behoeve van zorgleveranciers en/of cliënten.

De geleverde diensten/producten in het sociaal domein kunnen gecategoriseerd worden naar:

- •

Huishoudelijke ondersteuning (HO);

- •

Individuele begeleiding (MB);

- •

Dagbesteding (evt. in combinatie met vervoersindicatie) (MB);

- •

Kortdurend verblijf;

- •

Hulpmiddelen (waaronder rolstoelen, scootmobielen en andere vervoers- en woonvoorzieningen);

- •

Woningaanpassingen.

- •

Bovengenoemde voorzieningen kunnen als Zorg in Natura (ZIN) en als Persoonsgebonden Budget (Pgb) worden verstrekt. Per soort voorziening zijn er verschillende prestatieleveringen (zie bijlage 3).

Rollen en verantwoordelijkheden sociaal domein

- 1.

Medewerker (FOBO)

-

De medewerker front-/backoffice (FOBO) maakt op basis van de indicatie van de adviseur de beschikking voor de client. Op basis van het mandaatbesluit mogen besluiten tot € 50.000 worden genomen, daarboven is een besluit door het college noodzakelijk. De FOBO-medewerker maakt tevens een verplichting aan in ZorgNed. Deze beschikking bevat de informatie conform verordening Maatschappelijke Ondersteuning Molenlanden 2020 en de geldende Nadere regels. In de beschikking wordt tevens de keuze van de cliënt tussen zorg in natura (ZIN) of persoonsgebonden budget (Pgb) weergegeven. De zorg en/of het hulpmiddel wordt na de beschikking geleverd of kan met het toegekende Pgb worden aangeschaft.

- 2.

De controleur (prestatieverklaarder)

-

De financieel medewerker van de front-/backoffice (FOBO) is de controleur. De controleur controleert, verwerkt en betaalt de facturen iedere week. De controleur heeft een betaalbevoegdheid tot € 50.000, - bij woningaanpassingen.

-

Van zorgaanbieder met een regionale omzet met meer dan € 125.000 per jaar wordt voor 1 april een door een accountant getekende productieverantwoording verwacht. Deze verantwoording wordt vergeleken met de verrichte betalingen door team Sociaal Loket Molenlanden (SLM). Bij verschillen wordt dit gecommuniceerd met de zorgleverancier. Aanvullend op de jaarlijkse controleverklaringen verricht het team SLM ook controles op de prestatieleveringen.

-

Bij de prestatielevering wordt er een onderscheid gemaakt tussen facturen die betrekking hebben op de ZIN-uitgaven en PGB-uitgaven.

-

Huishoudelijke ondersteuning, individuele begeleiding, dagbesteding en kortdurend verblijf als voorziening in natura en/of persoonsgebonden budget:

-

De prestatielevering van huishoudelijke ondersteuning, individuele begeleiding, dagbesteding en kortdurend verblijf bij zorg in natura wordt één keer per jaar achteraf vastgesteld. Dit gebeurt met behulp van een enquête bij de cliënten. Ook worden tijdens de herindicatie van de cliënten twee aanvullende vragen gesteld om de prestatielevering vast te stellen.

-

Voorzieningen in natura die bij gecontracteerde leverancier voor hulpmiddelen worden gehuurd:

-

Voor hulpmiddelen die via de gecontracteerde leverancier worden gehuurd, geldt dat er niet betaald wordt mits een door de cliënt getekende afleverbon ontvangen is. De datum van de getekende afleverbon is bepalend voor de ingangsdatum van de huur. Er wordt pas huur betaald voor een huurvoorziening als de afleverbon is verwerkt. De prestatielevering van deze afleverbonnen worden door de controleur opgeslagen in ZorgNed.

-

Voorzieningen (hulpmiddelen en woningaanpassingen) die op grond van een persoonsgebonden budget worden toegekend:

-

Op basis van het toegekende persoonsgebonden budget in ZorgNed wordt een Pgb-gerelateerde factuur gecontroleerd en betaald. Het toegekende bedrag van het Pgb budget is gebaseerd op het advies van de adviseur. Er kan niet meer worden betaald dan er is toegekend. De factuur wordt in principe overgemaakt aan een derde en niet aan de cliënt. De doelmatigheid van de gekochte voorziening kan op basis van het vooraf vastgestelde advies door de adviseur worden vastgesteld. De prestatielevering wordt vastgesteld door het opvragen van een door de cliënt ondertekende afleverbon. De betaling wordt na ontvangst van de afleverbon worden verricht.

-

Schematisch ziet het er als volgt uit:

|

Persoonsgebonden Budget |

||

|

|

|

|

|

|

|

|

- 3.

De Budgethouder De budgethouder/kwaliteitsmedewerker is verantwoordelijk voor de betalingen die worden gedaan. Na de controle van het betaalbestand wordt het betaalbestand gefiatteerd. Het betaalbestand wordt één keer per week gefiatteerd. Na deze fiattering kan de controleur de betaling pas definitief afhandelen. Na de definitieve afhandeling wordt het betaalbestand en de bijbehorende journaalposten (digitaal) aangeleverd bij

1.4 ICT beheer, Beheer Buitenruimte en Projecten

Voor en met de vakteams ICT- beheer, Beheer Buitenruimte en Projecten worden in overleg nadere afspraken gemaakt welke leveringsbewijzen gelden ( 4e kwartaal 2021).

Bijlage 2 – Het bestelproces

Bijlage 3 – Stroomschema van het betalingsproces

Bijlage 4 – stroomschema hoe om te gaan met ontoereikend budget

Bijlage 5 – Uitgangspunten overhevelen budgetten

In de Financiële Verordening is aangegeven (artikel 5, lid 4) dat “niet-bestede delen van exploitatiebudgetten lopende het begrotingsjaar niet worden overgeheveld naar het volgende jaar”. Achtergrond hiervan is dat exploitatiebudgetten voor een specifiek jaar en voor specifieke werkzaamheden in dat jaar beschikbaar zijn gesteld. Het algemene uitgangspunt is in deze situatie dus helder: geen overheveling.

Toch blijkt hier de praktijk weerbarstig en daarom behoeft deze regel enige nuancering.

Voor het toestaan van uitzonderingen op de hoofdregel gelden de volgende criteria:

- 1.

De reden voor de overheveling ligt buiten de invloedsfeer van de gemeente, bijvoorbeeld: afhankelijkheid bij de uitvoering/subsidieverstrekking van externe samenwerkingspartners;

- 2.

Verwachte negatieve gevolgen voor de gemeente bij het niet-overhevelen van het budget, bijvoorbeeld: mislopen van subsidie of niet voldoen aan gewekte verwachtingen bij burgers;

- 3.

Van een uitzondering kan enkel sprake zijn bij incidentele budgetten die voor een specifiek doel beschikbaar zijn gesteld. Voor jaarlijkse structurele budgetten zijn deze criteria niet van toepassing.

- 4.

Alleen (restant) budgetten hoger dan € 25.000 kunnen worden overgeheveld, tenzij er gegronde redenen zijn om hiervan af te wijken ter beoordeling aan het college.

De uitzonderingen worden aan het college en de raad ter beoordeling voorgelegd via de P&C cyclus.

Ziet u een fout in deze regeling?

Bent u van mening dat de inhoud niet juist is? Neem dan contact op met de organisatie die de regelgeving heeft gepubliceerd. Deze organisatie is namelijk zelf verantwoordelijk voor de inhoud van de regelgeving. De naam van de organisatie ziet u bovenaan de regelgeving. De contactgegevens van de organisatie kunt u hier opzoeken: organisaties.overheid.nl.

Werkt de website of een link niet goed? Stuur dan een e-mail naar regelgeving@overheid.nl