Permanente link

Naar de actuele versie van de regeling

https://lokaleregelgeving.overheid.nl/CVDR713871

Naar de door u bekeken versie

https://lokaleregelgeving.overheid.nl/CVDR713871/1

Nota weerstandsvermogen en risicobeheersing gemeente Ermelo 2023

Geldend van 17-01-2024 t/m heden met terugwerkende kracht vanaf 01-01-2023

Intitulé

Nota weerstandsvermogen en risicobeheersing gemeente Ermelo 2023De raad van de gemeente Ermelo;

gelezen het voorstel van het college van 3 oktober 2023, nr. e230025067;

b e s l u i t :

1 Inleiding

1.1 Aanleiding

De Nota weerstandsvermogen en risicobeheersing 2023 geeft weer op welke wijze gemeente Ermelo omgaat met haar risicobeheersing. Op grond van artikel 20 van de Financiële verordening wordt deze nota elke vier jaar geactualiseerd. De huidige beleidsnota dateert van 6 maart 2008 en wordt geactualiseerd met deze nota. Tussentijds zijn via diverse documenten nog wel enkele aanpassingen hierop gedaan.

1.2 Doelstelling

Het doel van deze nota is het beleid voor risicobeheersing en weerstandsvermogen te actualiseren, rekening houdend met actuele wet- en regelgeving en ontwikkelingen. In deze nota zijn ten opzichte van de vorige nota ook beleidskaders toegevoegd voor andere financiële kengetallen dan het weerstandsvermogen. Met deze nota stelt de raad de beleidskaders vast. Deze beleidskaders geven richting aan de risicobeheersing en het financieel beleid van de gemeente. Daarnaast is beknopt weergegeven aan welke doorontwikkeling van de risicobeheersing wordt gewerkt. Dit alles draagt bij aan een gezonde financiële positie en effectieve risicobeheersing van de gemeente Ermelo.

Deze nota is niet bedoeld om een actueel inzicht te geven in de stand van de risico’s en de weerstandcapaciteit van de gemeente. Daarvoor is de reguliere planning- en controlcyclus ingericht. In de Paragraaf weerstandsvermogen en risicobeheersing in de jaarrekening en begroting wordt inzicht gegeven in de actuele stand en ontwikkelingen.

1.3 Relatie met Nota reserves en voorzieningen

Een belangrijk onderdeel van deze nota is de bepaling van de beschikbare weerstandscapaciteit (buffers) om de risico’s op te vangen. De Algemene Risicoreserve is de belangrijkste risicobuffer van de gemeente Ermelo. Ook de andere reserves en voorzieningen hebben grote invloed op de financiële robuustheid van de gemeente. Daarom stelt de raad specifiek ook hier periodiek beleidskaders voor vast. In de Nota reserve en voorzieningen 2023 zijn deze beleidskaders uitgewerkt. Hoewel de onderwerpen van beide nota’s dus verschillend zijn, is er wel een duidelijke relatie met elkaar. Bij het opstellen van beide nota’s is de samenhang geborgd.

1.4 Leeswijzer

Hoofdstuk 2 is een samenvatting van deze nota. In hoofdstuk 3 wordt een beknopte toelichting gegeven op relevante wet- en regelgeving. Daarna gaat de nota in op het risicomanagement binnen de gemeente (hoofdstuk 4). Hoofdstuk 5 gaat vervolgens in op het weerstandsvermogen en de financiële kengetallen. Daarna volgt een verdieping op de weerstandscapaciteit (hoofdstuk 6). En tot slot wordt in hoofdstuk 7 de relatie met de planning- en controlcyclus gelegd.

2 Samenvatting

De Nota weerstandsvermogen en risicobeheersing 2023 geeft weer op welke wijze gemeente Ermelo omgaat met risicobeheersing. Op grond van artikel 20 van de Financiële verordening wordt deze nota elke vier jaar geactualiseerd. De huidige beleidsnota dateert van 6 maart 2008 en wordt geactualiseerd met deze nota. Tussentijds zijn bij de Raadsbrief Ratio weerstandsvermogen Programmabegroting 2012-2015 (raad maart 2012), de Nota reserves en voorzieningen gemeente Ermelo 2013 (raad 28 februari 2013) en het Strategisch financieel beleid, onderdeel Kadernota 2018 (raad 6 juli 2017) nog wel aanpassingen hierop gedaan. Daarbij is rekening gehouden met actuele wet- en regelgeving en ontwikkelingen.

Al jaren is er (verplicht) aandacht voor het weerstandsvermogen van de gemeente. Het weerstandsvermogen is een belangrijke indicator voor hoe robuust de financiële positie van de gemeente is. Het geeft informatie over hoe goed de gemeente in staat is om financiële tegenvallers op te vangen uit de beschikbare middelen. In deze nota wordt voorgesteld om het huidige beleid rondom het weerstandsvermogen te handhaven.

In 2017 werden naast het weerstandsvermogen bij de herziening van het Besluit begroting en verantwoording (BBV) ook vijf andere kengetallen geïntroduceerd om de financiële positie van gemeenten te beoordelen. Het betreft de Netto schuldquote, Solvabiliteitsratio, Grondexploitatie, Structurele exploitatieruimte en de Belastingcapaciteit. Deze kengetallen zijn een belangrijke toevoeging, omdat ze samen een completer beeld van de financiële positie van de gemeente geven. Zo wordt de verhouding tussen vermogen en schuld inzichtelijk gemaakt evenals de structurele begrotingsruimte. Deze financiële kengetallen zijn intussen een belangrijk onderdeel geworden van het provinciaal toezicht. Tot op heden heeft Ermelo voor deze kengetallen nog geen eigen streefwaarden bepaald. De streefwaarden van de provincie worden tot op heden gehanteerd. In deze nota wordt voorgesteld om dit wel te doen om zo beter te kunnen sturen op de financiële positie.

Risicomanagement is veel breder dan alleen inzicht geven in het weerstandsvermogen. Het gaat over beheerst realiseren van de doelen. De komende jaren zal de doorontwikkeling en bewustwording van risicobeheersing verder vorm krijgen. Mede in het licht van de invoering van de Rechtmatigheidsverantwoording is het relevant om de verschillende rollen en verantwoordheden binnen de risicobeheersing nader te definiëren. Het Three Lines Model zal hierbij richtinggevend zijn. In deze nota wordt in hoofdlijn de gewenste richting beschreven.

2.1 Inwerkingtreding en citeertitel

Deze nota treedt de dag na bekendmaking in werking en werkt terug tot en met 1 januari 2023, onder gelijktijdige intrekking van de Nota risicomanagement en weerstandsvermogen gemeente Ermelo 2008. De nota wordt aangehaald als de Nota weerstandsvermogen en risicobeheersing gemeente Ermelo 2023.

2.2 Beslispunten

Deze nota bevat de volgende beslispunten:

- 1.

De gewenste minimale omvang van de ratio van het weerstandsvermogen te handhaven op 1,0, waarbij geldt dat de omvang van de Algemene Risicoreserve tenminste gelijk is aan het benodigde bedrag om de risico’s af te dekken bij een zekerheid dan 90%;

- 2.

De streefwaarden voor de financiële kengetallen vast te stellen op de categorieën:

-

1a. en 1b. Netto schuldquote (gecorrigeerd) A

-

2. Solvabiliteitsratio B

-

3. Grondexploitatie A

-

4a. en 4b. Structurele exploitatieruimte (meerjaren)begroting A

-

5. Belastingcapaciteit C;

-

- 3.

Bij het financiële kengetal Belastingcapaciteit te streven naar categorie B;

- 4.

Zolang de streefwaarde van het kengetal Belastingcapaciteit C is, de onbenutte belastingcapaciteit niet tot de structurele weerstandscapaciteit te rekenen;

- 5.

De begrotingsposten volumeontwikkelingen en de begrotingsposten loon- en prijsmutaties niet meer tot de structurele weerstandscapaciteit te rekenen;

- 6.

De Nota Weerstandsvermogen en risicobeheersing gemeente Ermelo 2023 met terugwerkende kracht tot 1 januari 2023 vast te stellen en gelijktijdig de Nota risicomanagement en weerstandsvermogen gemeente Ermelo 2008 in te trekken.

- 7.

Kennis te nemen van het voornemen een implementatieplan doorontwikkeling risicobeheersing en sturing financiële kengetallen op te stellen.

3 Wettelijk kader

3.1 Externe regelgeving

Het externe kader van deze notitie wordt vooral gevormd door het Besluit Begroting en Verantwoording provincies en gemeenten (BBV). Dit is het wettelijk voorgeschreven verslaggevingskader voor gemeenten. Het bevat voorschriften voor de inrichting van de begroting, het jaarverslag en de jaarrekening. Enkele van deze voorschriften hebben betrekking op het onderwerp weerstandsvermogen en risicomanagement1.

Kort samengevat schrijft de regelgeving voor dat gemeenten in de begroting en jaarrekening een Paragraaf weerstandsvermogen en risicobeheersing moeten opnemen. Daarin wordt inzicht gegeven in het weerstandsvermogen (risico’s in relatie tot buffers) en enkele financiële kengetallen. De gemeente kan hier zelf verdere invulling aan geven. Deze nota vormt hiervoor het beleidskader.

3.2 Interne regelgeving

De Financiële verordening gemeente Ermelo 2020, vastgesteld bij raadsbesluit van 27 november 2019, vormt het interne kader. Daarvan is specifiek artikel 20 relevant:

Artikel 20 Weerstandsvermogen & risicobeheersing Financiële verordening:

- 1.

Het college biedt aan de raad tenminste eens in de vier jaar een (bijgestelde) nota “Weerstandsvermogen en risicobeheersing” aan. In deze nota wordt ingegaan op het risicomanagement, het opvangen van risico’s door verzekeringen, voorzieningen, incidentele weerstandscapaciteit (waaronder reserves) of andere wijze. In de nota wordt het gewenste weerstandsvermogen bepaald.

- 2.

In de paragraaf weerstandsvermogen en risicobeheersing bij de begroting en de jaarstukken neemt het college op grond van artikel 11 van het Besluit begroting en verantwoording provincies en gemeenten in ieder geval op:

- a.

een inventarisatie van de weerstandscapaciteit,

- b.

inventarisatie van de risico’s,

- c.

kengetallen voor de: netto schuldquote, netto schuldquote gecorrigeerd voor alle verstrekte leningen, solvabiliteitsratio, grondexploitatie, structurele exploitatieruimte en belastingcapaciteit.

- a.

- 3.

De raad stelt deze nota vast.

- 4.

Bij de kadernota wordt jaarlijks de actualiteit van de nota getoetst.

De inhoud van dit artikel komt grotendeels overeen met het BBV. Door middel van deze nota wordt invulling gegeven aan dit interne kader.

De wet- en regelgeving is vooral gericht op financiële risico’s. Risicomanagement is echter breder dan alleen financiële risico’s, want ook niet-financiële risico’s moeten goed beheerst worden. In hoofdstuk 4 wordt daar dieper op ingegaan.

4 Risicomanagement

4.1 Doelstelling

De gemeente opereert in een steeds complexer wordende omgeving met veel belanghebbenden met vaak tegenstrijdige belangen. De organisatie heeft effectieve structuren en processen nodig die het mogelijk maken om doelstellingen te realiseren en tegelijkertijd een sterke governance2 en risicomanagement ondersteunen. Governance en risicomanagement zijn brede begrippen, waarvoor talloze definities bestaan. In essentie gaat het om een structuur en cultuur die ervoor zorgt dat ambities op een verantwoorde manier gerealiseerd kunnen worden. Er kunnen zich altijd risico’s voordoen, waardoor het bereiken van de doelstellingen in gevaar komt. Deze risico’s kunnen van strategisch, tactisch of operationeel niveau zijn. Het gaat hierbij nadrukkelijk niet alleen om financiële risico’s, maar ook andere typen risico’s. Het kan hierbij bijvoorbeeld gaan om juridische of bedrijfsvoeringsrisico’s.

Risicomanagement gaat over het bewust beheersen van deze risico’s, zodat de kans op het realiseren van de doelstellingen hoger wordt. Risicomanagement is dus niet altijd gericht om het uitbannen van risico’s, maar wél op het tijdig signaleren en acteren op kansen en tegenvallers. Zo draagt risicomanagement actief bij aan het creëren van waarde en tegelijkertijd ook aan het organiseren van een gezonde interne ‘tegenkracht’.

Een belangrijk uitgangspunt voor risicomanagement is het bepalen van de zogenoemde ‘risk appetite’ ofwel risicobereidheid. Dit is de mate waarin de organisatie bereid is om risico’s te nemen om doelstellingen te realiseren. Wil je een risicomijdende organisatie of wordt ondernemerschap juist gewaardeerd? Gemeente Ermelo heeft haar risicobereidheid nog niet geformuleerd. Vanwege de veelzijdigheid en complexiteit van een gemeente is het ook moeilijk om een algemene risicobereidheid te formuleren. De risicobereidheid kan per beleidsveld verschillen.

4.2 Proces van risicomanagement

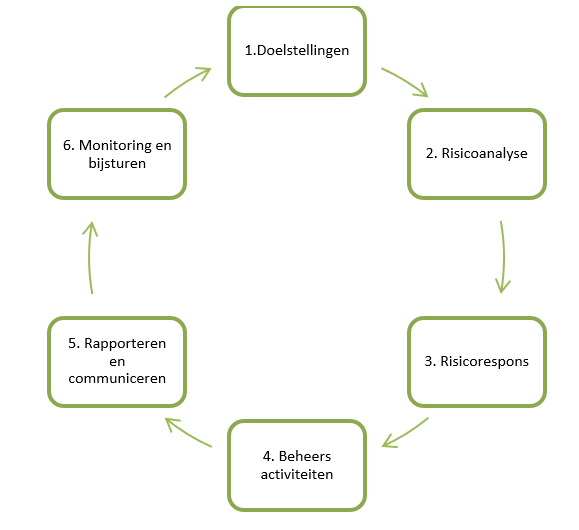

Het beheersen van risico’s is een integraal onderdeel van alle activiteiten van de gemeente. Elke doelstelling en activiteit kent immers kansen en bedreigingen. Risicomanagement kan daarom ook niet als een eenmalige activiteit worden gezien, maar is een continu proces dat uitgevoerd wordt in alle lagen van de organisatie. Voor een goede invulling van dit proces is een gestructureerde aanpak zinvol. Daarbij wordt kort samengevat vaak de volgende cyclus onderkend3:

- 1.

Het bepalen van strategie en doelstellingen.

- 2.

Het uitvoeren van een risicoanalyse om te bepalen welke gebeurtenissen de realisatie van de doelstellingen kunnen beïnvloeden (kans x impact).

- 3.

De risicorespons bepalen en hierop acteren: bijvoorbeeld bewust accepteren van risico’s of juist beheersmaatregelen treffen.

- 4.

Het uitvoeren van beheersactiviteiten om te monitoren hoe risico’s en de effectiviteit van de gekozen risico respons zich ontwikkelen.

- 5.

Het rapporteren en communiceren over de uitkomsten van de monitoring aan de betrokken stakeholders.

- 6.

Monitoring en bijsturing: beoordelen van ontwikkelingen en waar nodig het bijsturen van bijvoorbeeld de risicorespons en/of doelstellingen waar nodig.

De genoemde stappen vormen samen een doorlopend proces, waarbij de stap monitoring en bijsturing weer input kan zijn voor de andere stappen. In de schematische weergave hierboven lijkt deze bijsturing automatisch gericht te zijn op de doestellingen, maar dat is lang niet altijd het geval. Bijsturen van de risicorespons is vaak de eerst logische keuze. Dit samenspel van activiteiten is er niet op gericht om alle risico’s uit te bannen, maar juist om risico’s tijdig te signaleren en hierop te acteren. Zo blijft er ook ruimte voor het benutten van kansen, maar dan wel op een verantwoorde manier.

Een onderdeel van het risicomanagement is de periodieke bepaling van de benodigde weerstandscapaciteit. Daarbij wordt de impact van de openstaande risico’s waar mogelijk financieel vertaald. Dit is verder uitgewerkt in hoofdstuk 6.4.

4.3 Positionering

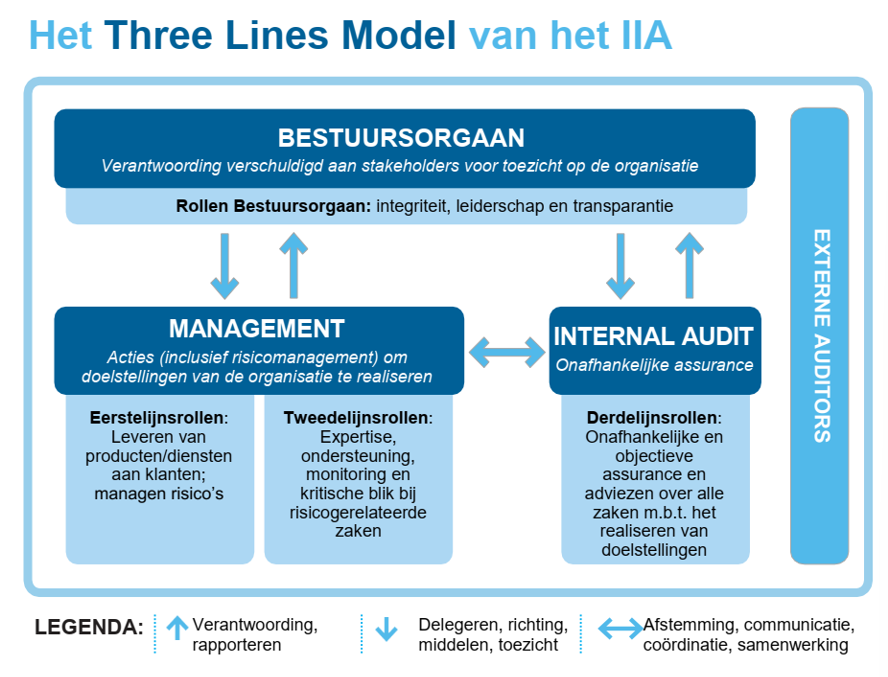

De komende jaren zal de doorontwikkeling en bewustwording van risicobeheersing verder vorm moeten krijgen. Een onderdeel daarvan is de verdere definiëring van rollen en verantwoordelijkheden in het kader van risicomanagement en interne beheersing. Mede in het licht van de invoering van de rechtmatigheidsverantwoording is dit relevant. Het Three Lines Model4 zal hierbij als uitgangspunt worden gebruikt. Dit model wordt door veel organisaties, zowel profit als overheid, gebruikt als een blauwdruk voor de inrichting van het risicomanagement.

Kort samengevat gaat dit model er van uit dat in de organisatie drie beheersingslijnen5 zijn ingericht die samen met de bestuurders het risicomanagement vormgeven. Elke beheersingslijn heeft een duidelijke rol in het kader van de risicobeheersing. De rollen zijn er niet zozeer op gericht om alle risico’s te vermijden, maar juist om deze goed te beheersen en zo ambities waar te kunnen maken. De drie lijnen zijn als volgt:

- •

De eerste lijn bestaat uit de lijnorganisatie die werkt aan de primaire doelen van de organisatie. Deze lijn is de basis voor een goede risicobeheersing. De medewerkers, proceseigenaren en regisseurs zijn zelf verantwoordelijk voor de risicobeheersing van hun processen en activiteiten. Zij worden hierbij ondersteund door de tweede en de derde lijn.

- •

De tweede lijn wordt gevormd door staffuncties die expertise, advisering, ondersteuning, monitoring en een kritische blik leveren bij risico gerelateerde onderwerpen. Dit zijn de functies als Financieel advies en Juridische zaken en Concerncontrol. Met name over Concerncontrol bestaan in de theorie en de praktijk verschillende inzichten over de positionering binnen dit model. Deze functie vervult namelijk zowel tweedelijns als derdelijns rollen.

- •

De derde lijn beoordeelt onafhankelijk en objectief de effectiviteit van de verschillende beheersactiviteiten. De lijn wordt ingevuld door Concerncontrol en de interne audit functie.

Binnen gemeente Ermelo zijn enkele elementen van het Three Lines Model in de praktijk al wel aanwezig. Maar het risicomanagement functioneert nog niet zoals gewenst. De komende jaren zullen de rollen en verantwoordelijkheden en eigenaarschap verder ontwikkeld moeten worden.

4.4 Doorontwikkeling risicomanagement

Risicomanagement dient binnen de gemeente Ermelo nog verder doorontwikkeld te worden. De komende jaren zal gewerkt worden aan de praktische uitwerking van de basisprincipes zoals in deze nota verwoord. Daarbij zullen zowel het proces als de positionering verder verstevigd worden. Als de drie lijnen hun eigen rol helder voor ogen hebben én daarbij goed met elkaar samenwerken is er een stevige basis voor goede risicobeheersing. Dit geheel wordt versterkt door een goede samenwerking met de raad en externe toezichthouders zoals de externe accountant, de rekenkamer en de provincie.

5 Weerstandsvermogen

Het weerstandsvermogen en de financiële kengetallen geven inzicht in de houdbaarheid van de financiële positie van de gemeente. In dit hoofdstuk worden de streefwaarden van het weerstandsvermogen en de kengetallen vastgesteld.

5.1 Begrip weerstandsvermogen

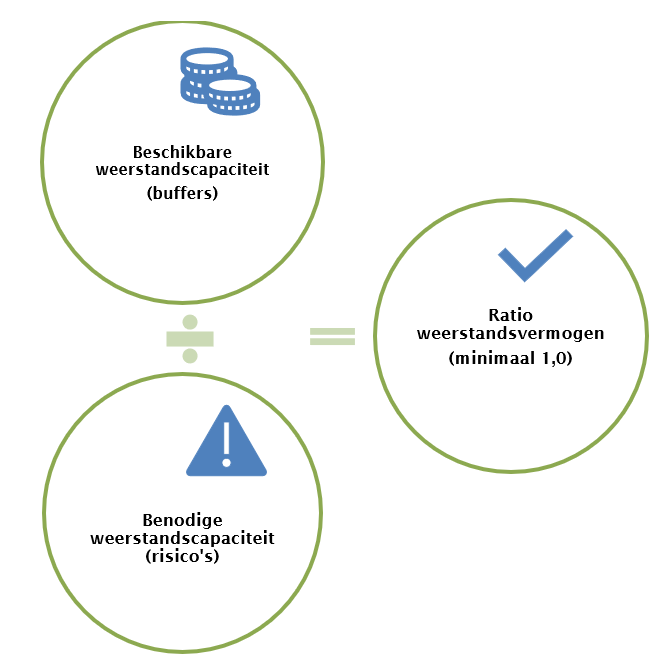

Het weerstandsvermogen is een belangrijke indicator voor hoe robuust de financiële positie van de gemeente is. Dit geeft informatie over hoe goed de gemeente in staat is om financiële tegenvallers op te vangen uit de beschikbare middelen.

Het weerstandsvermogen wordt uitgedrukt als de verhouding (ratio) tussen de benodigde en de beschikbare weerstandscapaciteit. De benodigde weerstandscapaciteit is de totale omvang van risico’s (uitgedrukt in geld) waaraan de gemeente staat blootgesteld. De beschikbare weerstandscapaciteit bestaat uit de totale omvang van vrije middelen en buffers die de gemeente kan inzetten om deze risico’s op te vangen. Het weerstandsvermogen is voldoende wanneer het totaal van alle risico’s opgevangen kan worden met de beschikbare buffers. Dit betekent dat de gewenste ratio weerstandsvermogen minimaal 1,0 is (zie verder 5.2).

Voor een juiste beoordeling van het weerstandsvermogen is van belang om de risico’s en de buffers goed te begrijpen. De externe wetgeving biedt gemeenten op dit onderdeel de nodige beleidsvrijheid. In hoofdstuk 6 worden deze onderdelen verder uitgewerkt.

5.2 Streefwaarde weerstandsvermogen

De gemeente Ermelo heeft in de Kadernota 2018 vastgesteld dat de ratio weerstandsvermogen minimaal 1,0 dient te zijn. Daarbij geldt dat de benodigde weerstandscapaciteit (risico’s) tenminste als buffer beschikbaar moet zijn in de Algemene Risicoreserve. Dit betekent dat het totaal van alle risico’s – met een zekerheid van 90% - financieel opgevangen kan worden uit de Algemene Risicoreserve. Omdat er naast de Algemene Risicoreserve mogelijk nog andere buffers beschikbaar zijn, zal de ratio weerstandsvermogen met dit beleid in de praktijk hoger uitvallen dan 1,0.

De wetgever heeft voor het weerstandsvermogen geen absolute norm gesteld. Het weerstandsvermogen is een belangrijk onderdeel van het provinciale toezicht. Bij een lage normstelling voor het weerstandsvermogen zal de provinciale toezichthouder wel kritische vragen gaan stellen. De provincie Gelderland hanteert bij de duiding van het weerstandsvermogen de categorieën A, B en C. Daarbij valt de normstelling van gemeente Ermelo (1,0) in het provinciaal toezicht in de minst risicovolle categorie A.

Duiding ratio weerstandsvermogen Provincie Gelderland

|

Kengetal |

Minimale waarde Ermelo |

Kengetal Ermelo begroting 2024 |

Gemiddelde in Gelderland 2022 |

A minst risicovol |

B gemiddeld risicovol |

C meest risicovol |

|

Ratio weerstandsvermogen |

1,0 |

21,3 |

2,2 |

>1,0 |

0,8 – 1,0 |

< 0,8 |

Indien gekozen wordt om het weerstandsvermogen te verhogen moet een hogere buffer beschikbaar blijven. Dit zorgt er echter voor dat minder middelen vrij aangewend kunnen worden om gemeentelijke taken te realiseren. Het verlagen van de risico’s is soms ook mogelijk, maar dit gaat vaak ten koste van de ambities.

Andersom kan gekozen worden om het weerstandsvermogen te verlagen om meer middelen vrij beschikbaar te maken. De financiële positie wordt dan risicovoller, omdat de buffers niet meer toereikend zijn om alle risico’s op vangen. Dit is voor een gezonde financiële positie niet wenselijk.

In deze nota wordt voorgesteld om het beleid van de ratio weerstandsvermogen van minimaal 1,0 te blijven hanteren. Daarbij geldt dat de omvang van de Algemene Risicoreserve tenminste gelijk is aan het benodigde bedrag om de risico’s af te dekken bij een zekerheid van 90%. De gemeente Ermelo beschouwt dit beleid als voldoende robuust.

Het financieel beleid en het risicomanagement moeten erop gericht zijn om de streefwaarde van het minimaal weerstandsvermogen te halen. Als het weerstandsvermogen onder de gestelde streefwaarde komt of dreigt te komen moeten maatregelen getroffen worden om bij te sturen.

|

Beslispunt 1: De gewenste minimale omvang van de ratio van het weerstandsvermogen te handhaven op 1,0, waarbij geldt dat de omvang van de Algemene Risicoreserve tenminste gelijk is aan het benodigde bedrag om de risico’s af te dekken bij een zekerheid van 90%. |

5.3 Streefwaarde financiële kengetallen

Naast het weerstandsvermogen worden ook vijf andere kengetallen gehanteerd om de financiële positie van gemeenten te beoordelen. In artikel 11 van het BBV is voorgeschreven welke kengetallen gemeenten moeten opnemen in de begroting en jaarrekening6. De toevoeging van deze kengetallen geeft een completer beeld van de financiële robuustheid van gemeenten. Zo wordt de verhouding tussen vermogen en schuld inzichtelijk gemaakt evenals de structurele begrotingsruimte. De financiële kengetallen zijn daarom een belangrijk onderdeel geworden van het provinciaal toezicht.

De provincie Gelderland hanteert bij de duiding van de kengetallen de categorieën A, B en C. Daarbij is categorie A het minst risicovol en categorie C het meest risicovol. Deze waarden heeft de provincie gebaseerd op de ‘signaleringswaarde’ die gebruikt worden bij de stresstesten voor 100.000+ gemeenten.

Het beheersen van de ontwikkelingen van de financiële kengetallen is een belangrijk onderdeel van het risicomanagement en het financieel beleid. Gemeente Ermelo heeft tot dusver geen streefwaarden bepaald voor de verschillende kengetallen. De financiële positie van de gemeente geeft wel aanleiding dit te doen. Door deze kengetallen meer te integreren in de financiële besluitvorming kan beter richting gegeven worden aan de financiële houdbaarheid van de gemeente.

In onderstaande tabel zijn de kengetallen weergeven. Daarbij is per kengetal de nieuw voorgestelde streefwaarde benoemd. Voor een betere duiding hiervan zijn ook de waarde van Ermelo (begroting 2024), het gemiddelde van Gelderse gemeenten (2022) en de risico categorieën opgenomen. De huidige risico categorie van Ermelo (begrotingsjaar 2024) is grijs gearceerd.

Streefwaarden BBV kengetallen

|

Kengetal |

Streef-waarde |

Kengetal Ermelo begroting 2024 |

Gemiddelde in Gelderland 2022 |

A minst risicovol |

B gemiddeld risicovol |

C meest risicovol |

|

1a. Netto schuldquote |

A |

54% |

66% |

<90% |

90-130% |

>130% |

|

1b. Netto schuldquote (gecorrigeerd) |

A |

61% |

58% |

<90% |

90-130% |

>130% |

|

2. Solvabiliteitsratio |

B |

35% |

30% |

>50% |

20-50% |

<20% |

|

3. Grondexploitatie |

A |

1% |

7% |

<20% |

20-35% |

>35% |

|

4a. Structurele exploitatieruimte begroting (jaar T) |

A |

1,7% |

0,93% |

>0% |

0% |

<0% |

|

4b. Structurele meerjarenbegroting (jaar T+3) |

0,1% |

0,35% |

>0% |

0% |

<0% |

|

|

5. Belastingcapaciteit |

C |

126% |

103% |

<95% |

95-105% |

>105% |

|

6. Ratio weerstandsvermogen |

minimaal 1,0 |

21,3 |

2,2 |

>1,0 |

0,8 – 1,0 |

< 0,8 |

Het financieel beleid en het risicomanagement moet erop gericht zijn om voor deze kengetallen tenminste de streefwaarde te halen. Als een kengetal buiten de gestelde streefwaarde komt of dreigt te komen moeten maatregelen getroffen worden om bij te sturen.

1a. en 1b. Netto schuldquote (gecorrigeerd)

De netto schuldquote geeft inzicht in het niveau van de schulden ten opzichte van totale baten in de begroting. Het geeft daarmee een indicatie van de mate waarin rentelasten op de exploitatie drukken en aflossingen de kasstromen beïnvloeden. Een laag percentage betekent dat er weinig extern gefinancierd is. De netto schuldquote van Ermelo bedraagt in 2024 54% en valt daarmee in de categorie A (minst risicovol). Dit is lager dan het gemiddelde van de gemeenten in Gelderland. Uit de begroting 2024-2027 blijkt dat de netto schuldquote oploopt naar 60% in 2027.

Om de schuldenlast ook in de toekomst beheersbaar te houden is niet verstandig om te schuldquote te ver op te laten lopen.

Er wordt voorgesteld de streefwaarde op Categorie A (<90%) te bepalen. Hiermee blijft dit kengetal in de minst risicovolle categorie A en blijft er nog wel ruimte voor investeringen.

2. Solvabiliteitsratio

De solvabiliteit geeft inzicht in de mate waarin de gemeente in staat is op langere termijn aan haar financiële verplichtingen te voldoen. De solvabiliteitsratio drukt het eigen vermogen uit als percentage van het totale vermogen. Hoe hoger deze ratio, hoe groter de weerbaarheid van de gemeente. De solvabiliteit van Ermelo bedraagt in 2024 35% (categorie B) en is daarmee gelijk aan het gemiddelde van de gemeenten in Gelderland. Uit de begroting 2024-2027 blijkt dat de solvabiliteitsratio ook de komende jaren redelijk stabiel blijft.

Voor een gezonde financiële positie is het verstandig dit percentage niet verder te laten dalen.

Er wordt voorgesteld de streefwaarde van de solvabiliteit op Categorie B (20-50%) te bepalen. Daarmee blijft dit kengetal een gezonde waarde houden.

3. Grondexploitatie

Het kengetal grondexploitatie geeft aan hoe groot de grondpositie (de boekwaarde van de grond) is ten opzichte van de totale geraamde baten. De gedachte bij dit kengetal is dat relatief grote grondexploitaties een forse impact op de financiële positie van een gemeente kunnen hebben. Een lage uitkomst van dit kengetal geeft aan dat de financiële positie maar in beperkte mate beïnvloed wordt door grondexploitaties. Doordat de gemeente Ermelo momenteel beperkte grondexploitaties heeft, is de uitkomst van dit kengetal relatief laag. Daarmee valt Ermelo in de minst risicovolle categorie A. Dit is een indicatie dat de financiële positie maar beperkt beïnvloedbaar is door de grondexploitaties. Deze uitkomst zegt alleen iets over de omvang van de grondexploitatie, maar niet zozeer over de kwaliteit en de risicobeheersing daarvan.

Gezien de beperkte grondexploitaties van Ermelo wordt als streefwaarde Categorie A (<20%) voorgesteld.

4a. en 4b. Structurele exploitatieruimte (meerjaren)begroting

Dit kengetal geeft aan hoe groot de structurele exploitatieruimte is. Er wordt daarbij gekeken naar de structurele baten en structurele lasten in relatie tot de totale baten. Een positief percentage betekent dat de structurele baten toereikend zijn om de structurele lasten te dekken. Ermelo streeft naar een structureel sluitende begroting. Dit is ook een belangrijk criterium in het provinciaal toezicht.

De voorgestelde streefwaarde is daarom Categorie A (> 0%).

5. Belastingcapaciteit

De belastingcapaciteit geeft de potentiële ruimte aan, die een gemeente heeft om zijn structurele baten te verhogen. Voor dit kengetal worden de lokale woonlasten voor een meerpersoonshuishouden gerelateerd aan landelijk gemiddelde tarieven. Onder de woonlasten worden verstaan de OZB, rioolheffing en afvalstoffenheffing voor een woning met gemiddelde waarde in de gemeente. Een uitkomst van 100% betekent dat de lokale woonlasten op het landelijk gemiddelde liggen. In de meerjarenbegroting 2024-2027 komt het kengetal belastingcapaciteit voor Ermelo uit op 126% en valt daarmee in categorie C. Daarmee is de lokale belastingdruk in Ermelo ruim boven het Gelders gemiddelde. Dit geeft aan dat er weinig ruimte meer bestaat om tegenvallers op te vangen via belastingverhoging.

De voorgestelde streefwaarde is vooralsnog Categorie C (>105%). Op termijn wordt gestreefd naar Categorie B (95-105%). Met dit streven wordt de belastingdruk in evenwicht gebracht met de landelijk gemiddelde streefwaarde.

Zolang de streefwaarde C is wordt voorgesteld de onbenutte belastingcapaciteit niet tot de structurele weerstandscapaciteit te rekenen.

|

Beslispunt 2: De streefwaarden voor de financiële kengetallen vast te stellen op de categorieën: 1a. en 1b. Netto schuldquote (gecorrigeerd) A 2. Solvabiliteitsratio B 3. Grondexploitatie A 4a. en 4b. Structurele exploitatieruimte (meerjaren)begroting A 5. Belastingcapaciteit C |

|

Beslispunt 3: Bij het financiële kengetal Belastingcapaciteit te streven naar categorie B. |

|

Beslispunt 4: Zolang de streefwaarde van het kengetal Belastingcapaciteit nog C is, de onbenutte belastingcapaciteit niet tot de structurele weerstandscapaciteit te rekenen. |

6 Weerstandscapaciteit

6.1 Beschikbare weerstandscapaciteit

De weerstandscapaciteit bestaat uit de middelen en mogelijkheden waarover de gemeente beschikt om risico’s en/of niet-voorziene lasten op te vangen, zonder dat de begroting en het beleid aangepast hoeven te worden. Met andere woorden, de weerstandscapaciteit vormt de financiële buffer tegen risico’s en tegenvallers. Het gaat hier om substantiële risico’s en tegenvallers waarvoor geen concrete maatregelen zijn getroffen (zie verder hoofdstuk 6.4).

De weerstandscapaciteit kan incidenteel en structureel van aard zijn. De incidentele weerstandcapaciteit is de buffer die eenmalig ingezet kan worden om (eenmalige) tegenvallers op te vangen, zonder dat dit invloed heeft op het gemeentelijk voorzieningenniveau. De belangrijkste en specifiek daarvoor aangewezen incidentele buffer is de Algemene Risicoreserve.

Indien sprake is van structurele (jaarlijks terugkerende) niet begrote kosten dan is - op termijn - ook een structurele weerstandscapaciteit nodig. Dit zijn de mogelijkheden binnen de begroting en het beleid om terugkerende tegenvallers op te vangen.

In de richtlijnen is niet voorgeschreven welke bestanddelen tot de weerstandscapaciteit gerekend moeten en mogen worden. Gemeenten hebben hierin dus enige vrijheid. Uit onderstaande tabel blijkt welke bestanddelen theoretisch onderdeel van de weerstandscapaciteit zouden kunnen zijn en welke keuze Ermelo hierin maakt.

|

Bestanddeel |

Incidentele weerstandscapaciteit(theoretisch) |

Structurele weerstandscapaciteit (theoretisch) |

Gemeente Ermelo rekent dit tot de weerstandscapaciteit |

|

|

|

|

|

|

Algemene Risicoreserve |

X |

|

X |

|

Algemene Reserve (vrij besteedbaar) |

X |

|

X |

|

Bestemmingsreserves |

X |

|

Deels |

|

Beklemde bestemmingsreserves |

- |

- |

- |

|

Stille reserves |

X |

|

|

|

Stelposten in de begroting |

|

X |

Deels |

|

Begrotingsruimte |

|

X |

|

|

Onbenutte belastingcapaciteit |

|

X |

|

|

Kostenreductie (ombuigingen) |

|

X |

|

Indien een financieel risico of een tegenvaller zich voordoet, kan de weerstandscapaciteit worden ingezet. Daarbij gelden de gebruikelijke financiële kaders. De volgorde is als volgt:

- 1.

Inzet van begrotingspost ‘Onvoorzien’ (€ 27.000). Vanwege de relatief beperkte omvang zal deze buffer niet toereikend zijn om substantiële risico’s op te vangen;

- 2.

Inzet begrotingsruimte van het lopende jaar;

- 3.

Inzet van de Algemene Risicoreserve;

- 4.

Indien sprake is van structurele en niet begrote kosten moet in de eerstvolgende kadernota en begroting dekking gevonden worden.

6.2 Bepaling incidentele weerstandscapaciteit

Onder de incidentele weerstandscapaciteit verstaan wij de financiële capaciteit om eenmalige risico’s op te vangen, zonder dat daarvoor beleidsaanpassingen nodig zijn.

Algemene risicoreserve

De Algemene risicoreserve is de belangrijkste component van de (incidentele) weerstandscapaciteit van de gemeente Ermelo. Het beleid is dat de omvang van de Algemene risicoreserve minimaal gelijk is aan het benodigde bedrag om de risico’s af te dekken bij een zekerheid van 90%. Daarmee is de ratio weerstandsvermogen alleen al op basis van deze reserve minimaal 1,0. De Algemene risicoreserve vervult een zuivere bufferfunctie en is in zijn geheel beschikbaar om financiële risico’s op te vangen. De middelen uit deze reserves kunnen niet voor andere doelen worden ingezet.

Algemene reserve (vrij besteedbaar)

De algemene reserve (vrij besteedbaar) is een andere belangrijke component van de (incidentele) weerstandscapaciteit. Ook de algemene reserve vervult een bufferfunctie en is in zijn geheel beschikbaar om financiële tegenvallers op te vangen.

Bestemmingsreserves

Bestemmingsreserves zijn door de raad ingesteld voor het realiseren van een bepaald bestedingsdoel en behoren daarom in principe niet tot de beschikbare weerstandscapaciteit. Uiteraard kan de raad indien noodzakelijk deze bestemming wijzigen om risico’s financieel op te vangen. Maar vaak zijn voor deze reserves al verplichtingen aangegaan. Een wijziging van een bestemming kan leiden tot een aanpassing van het beleid en/of het voorzieningenniveau. Om bovengenoemde redenen kan Ermelo de meeste bestemmingsreserves niet toerekenen aan de weerstandscapaciteit.

Alleen die bestemmingsreserves waarvan de middelen nog vrij besteedbaar zijn én nog geen beleid vastgesteld is, worden toegerekend aan de weerstandscapaciteit. Bij de bepaling van de weerstandscapaciteit wordt expliciet vermeld welke bestemmingsreserves zijn meegerekend.

Beklemde bestemmingsreserves

De middelen in de beklemde bestemmingsreserves worden ingezet als dekkingsmiddel voor de exploitatie. Omdat een andere inzet van deze reserves direct een nadelig effect op de exploitatie heeft, kunnen ze niet als buffer worden ingezet. Om deze redenen kunnen de beklemde bestemmingsreserves niet aan de weerstandscapaciteit worden toegerekend.

Stille reserve

Van stille reserves is sprake als bezittingen op de balans lager dan de marktwaarde (opbrengstwaarde) of zelfs tegen nihil zijn gewaardeerd. Bij verkoop van deze bezittingen ontstaan dan winsten die eenmalig vrij inzetbaar zijn. Het gaat hier vaak om onroerende zaken (gronden of gebouwen) en deelnemingen (aandelenbezit). De moeilijkheid bij stille reserves is dat deze om allerlei redenen niet direct beschikbaar zijn. Bovendien leidt de verkoop van deze bezittingen vaak tot lagere structurele opbrengsten zoals pacht, huur of dividenden. Om deze redenen worden stille reserves niet meegenomen bij de berekening van de beschikbare weerstandcapaciteit.

6.3 Bepaling structurele weerstandscapaciteit

De structurele weerstandscapaciteit bestaat uit financiële middelen die jaarlijks inzetbaar zijn om terugkerende tegenvallers op te vangen, zonder dat daarvoor beleidsaanpassingen nodig zijn. Structurele weerstandscapaciteit werd tot op heden niet zichtbaar gemaakt. Omdat inzicht hierin wel relevant is, zal de structurele weerstandscapaciteit voortaan ook zichtbaar worden gemaakt.

Begrotingspost Onvoorzien

In de begroting is jaarlijks een vast bedrag opgenomen (€ 27.000,00) voor onvoorziene kosten, namelijk € 1,00 per inwoner. Dit budget is bedoeld om incidentele, niet begrote, uitgaven te dekken tijdens een begrotingsjaar. Daarbij wordt de uitgaaf getoetst aan de drie O’s: onvoorzien, onvermijdbaar en onuitstelbaar. Omdat dit budget met een constant bedrag in de begroting is opgenomen, wordt deze post gerekend tot de structurele weerstandscapaciteit.

Begrotingsposten volumeontwikkelingen

De begroting bevat een stelpost voor volumeontwikkelingen. Deze stelpost werd voorheen meegerekend als onderdeel van de structurele weerstandscapaciteit. Als de begrote volumeontwikkeling zich daadwerkelijk voordoet is deze stelpost nodig om de bijbehorende kosten op te vangen. Daarmee is geen sprake van een vrij beschikbare begrotingspost als dekking voor andere financiële tegenvallers. De begrotingspost volumeontwikkeling wordt daarom niet meer gerekend tot de structurele weerstandscapaciteit.

Begrotingsposten loon- en prijsmutaties

De begroting bevat verder stelposten voor loon- en prijsontwikkelingen. Ook deze stelposten werden tot op heden meegerekend als onderdeel van de structurele weerstandscapaciteit. In lijn met de redenering van de stelpost volumeontwikkeling worden ook de stelposten voor prijsontwikkelingen niet meer gerekend tot de structurele weerstandscapaciteit. Daarnaast zijn deze posten integraal onderdeel van de methodiek waarop prijsontwikkeling binnen het gemeentefonds wordt begroot. Deze zijn daarmee feitelijk niet vrij inzet voor andere tegenvallers.

Begrotingsruimte

Als de begroting sluit met een structureel positief saldo, dan is sprake van ruimte die ingezet kan worden voor structurele financiële tegenvallers. De begrotingsruimte zou daarom in theorie ook gerekend kunnen worden tot de structurele weerstandscapaciteit. Met de ruimte die er eventueel is, wordt op basis van het huidig beleid terughoudend omgegaan. Er zijn altijd onderwerpen en onzekerheden die de nodige druk op het structurele begrotingssaldo kunnen leggen. Uit voorzichtigheid rekent Ermelo de begrotingsruimte daarom niet mee in de weerstandscapaciteit.

Onbenutte belastingcapaciteit

Met de onbenutte belastingcapaciteit worden de extra middelen bedoeld waarover de gemeente kan beschikken door de gemeentelijke belastingen en rechten structureel te verhogen. In hoofdstuk 5.3 is al toegelicht dat het financiële kengetal ‘Belastingcapaciteit’ aangeeft dat er weinig ruimte meer bestaat om tegenvallers op te vangen via een belastingverhoging.

De onbenutte belastingcapaciteit kan ook gerelateerd worden aan de toelatingsnorm van Artikel 12 Financiële verhoudingswet. De toelatingsnorm is een percentage van de WOZ-waarde. Voor toelating tot artikel 12 is het OZB-tarief vastgesteld op 120% van het gewogen landelijk gemiddelde tarief voor de OZB. Daarbij wordt ervan uit gegaan dat de afvalstoffenheffing en de rioolheffing 100% kostendekkend zijn. Voor 2023 is de norm bepaald op 0,1729%. Voor Ermelo bedraagt dit percentage voor 2023 0,2091%. Dat is 20% boven de toelatingsnorm.

Zolang de streefwaarde C is, neemt Ermelo de onbenutte belastingcapaciteit niet mee in de berekening van de structurele weerstandscapaciteit.

Kostenreductie (ombuigingen)

De mogelijkheid tot het realiseren van kostenreductie wordt in de theorie ook nog genoemd als mogelijk bestandsdeel van de structurele weerstandscapaciteit. Deze kostenreductie mag echter niet leiden tot gewijzigd beleid en/of versobering van het voorzieningenniveau, omdat anders geen sprake meer is van een echte buffer. In het licht van diverse genomen ombuigingsmaatregelen op uiteenlopende beleidsterreinen en de bedrijfsvoering in de afgelopen jaren én het lopende taakstellingstraject om de meerjarenbegroting in meerjarenperspectief sluitend te maken, wordt kostenreductie niet meegenomen in de berekening van de totale weerstandscapaciteit.

|

Beslispunt 5: De begrotingsposten volumeontwikkelingen en de begrotingsposten loon- en prijsmutaties niet meer tot de structurele weerstandscapaciteit te rekenen. |

6.4 Benodigde weerstandscapaciteit

In voorgaande hoofdstukken is ingegaan op de vraag hoe de gemeente Ermelo de beschikbare weerstandscapaciteit (de buffers) bepaalt. Een andere belangrijke vraag is hoe de benodigde weerstandscapaciteit (de risico’s) wordt bepaald. De verhouding van buffers en risico’s bepaalt namelijk de ratio van het weerstandsvermogen (zie 5.1).

De benodigde weerstandscapaciteit wordt jaarlijks bepaald op basis van een organisatie brede risico-inventarisatie. Hierbij worden materiële risico’s in beeld gebracht en daarvan ingeschat hoe groot de kans is dat het risico zich voordoet en wat de financiële impact hiervan zal zijn. Dit gebeurt met behulp van een statistisch onderbouwde risicosimulatie die er van uitgaat dat niet alle risico’s tegelijk en in hun maximale omvang optreden7. Daarbij hanteert Ermelo een zekerheidspercentage van 90%. Op basis van deze weging ontstaat een beeld van de belangrijkste financiële risico’s die de gemeente loopt. Voor veel risico’s zijn echter al maatregelen getroffen om de kans en/of de impact te reduceren. Zo kan bijvoorbeeld een verzekering zijn afgesloten of een bestemmingsreserve of voorziening zijn gevormd. Voor nieuwe risico’s worden beheersmaatregelen getroffen om deze zoveel mogelijk te reduceren. Het resterende risico, na effectieve werking van maatregelen, bepaalt de benodigde weerstandscapaciteit.

De risico-inventarisatie wordt 2 keer per jaar uitgevoerd, zowel bij het opstellen van de begroting als de jaarrekening. De uitkomsten worden toegelicht in de Paragraaf weerstandsvermogen en risicobeheersing in de begroting en de jaarrekening. Uiteraard kunnen ook tussentijds nieuwe risico’s optreden. Indien relevant wordt hierover tussentijds gerapporteerd in de bestuursrapportage(s). In lijn met de eerdere opmerkingen over de kwaliteit van het risicomanagement (hoofdstuk 4) zal ook de risico-inventarisatie verder doorontwikkeld moeten worden.

Risico’s grondexploitatie

De risico’s verbonden aan de grondexploitatie nemen een aparte positie in. De grondexploitatie is een bedrijfsmatige activiteit voor de gemeente. Per complex wordt een exploitatiebegroting opgesteld, de zogenaamde exploitatieopzet. De exploitatieopzetten worden jaarlijks geactualiseerd en vervolgens door de raad vastgesteld. Onderdeel van de exploitatieopzet is een risico-inventarisatie. Als risico’s binnen een complex zich voordoen, worden deze in eerste instantie opgevangen binnen een voordelig exploitatiesaldo van het complex. Als die niet toereikend is, wordt een beroep gedaan op het weerstandsvermogen van de gemeente. Bij complexen met een nadelig exploitatiesaldo wordt direct een beroep gedaan op het weerstandsvermogen van de gemeente. Gezien het vertrouwelijke karakter van de exploitatieopzetten en met het oog op onderhandelingsposities met externe partijen zijn de risico’s ook vertrouwelijk. De risico’s van de grondexploitatie worden als een ‘geanonimiseerd’ verzamelrisico opgenomen in de benodigde weerstandscapaciteit.

De exploitatiesaldi van de grondexploitatie maken nadrukkelijk geen onderdeel van de weerstandscapaciteit van de gemeente.

6.5 Ratio weerstandscapaciteit

Door de beschikbare en de benodigde weerstandscapaciteit met elkaar te confronteren ontstaat inzicht in de ratio weerstandsvermogen. In de begroting en jaarrekening wordt hierover gerapporteerd en worden de ontwikkelingen geduid.

Het financieel beleid en het risicomanagement moeten erop gericht zijn om de minimale streefwaarde van het weerstandsvermogen te halen. Als het weerstandsvermogen onder de gestelde streefwaarde komt of dreigt te komen moeten maatregelen getroffen worden om bij te sturen.

7 Relatie met planning- en controlcyclus

Het weerstandsvermogen en risicomanagement maken onderdeel uit van de jaarlijkse planning- en controlcyclus. Hierna wordt per instrument beknopt uitgewerkt wat de rol van de risico’s, het weerstandsvermogen en de financiële kengetallen daarin is.

Kadernota

In de kadernota worden de uitkomsten van de financiële kengetallen, weerstandsvermogen en risico’s meegenomen in de integrale afweging. Indien streefwaarden niet gehaald worden zal hier specifiek aandacht voor moeten zijn om bij te sturen.

Begroting

In de begroting wordt de Paragraaf weerstandsvermogen en risicobeheersing opgenomen. Daarbij wordt uitgegaan van de risico-inventarisatie die uitgevoerd is ten behoeve van de meeste recente jaarrekening. De prognose van de algemene reserve en eventuele claims daarop worden geactualiseerd om een actueel beeld van het weerstandsvermogen te geven. Ook worden de financiële kengetallen meerjarig inzichtelijk gemaakt en ontwikkelingen daarin geduid.

Bestuursrapportage

In de bestuursrapportage zal aandacht zijn voor risico’s en weerstandsvermogen. Dit zal vooral het geval zijn als nieuwe risico’s optreden en/of bepaalde kengetallen een kritieke waarde krijgen.

Jaarrekening

In de Paragraaf weerstandsvermogen en risicobeheersing worden de ontwikkelingen rondom financiële kengetallen, risico’s en weerstandsvermogen toegelicht en geduid wat dit voor Ermelo betekent. Het weerstandsvermogen is mede gebaseerd op de jaarlijkse risico-inventarisatie (zie 6.4). Bij de jaarrekening worden de risico’s geactualiseerd.

Indien streefwaarden voor het weerstandsvermogen en/of financiële kengetallen niet gehaald worden, moet worden bijgestuurd. Daarvoor zijn de kadernota en de begroting geschikte instrumenten.

Ondertekening

Vastgesteld in de openbare vergadering

van 6 december 2023,

J.L. Vissers,

griffier,

P.J.T. van Daalen,

voorzitter,

Bijlage: Externe regelgeving

Het externe kader van deze notitie wordt vooral gevormd door het Besluit begroting en verantwoording provincies en gemeenten (BBV). Dit is het wettelijk voorgeschreven verslaggevingskader voor gemeenten. Het bevat voorschriften voor de inrichting van de begroting, het jaarverslag en de jaarrekening. Enkele van deze voorschriften hebben betrekking op het onderwerp weerstandsvermogen en risicomanagement.

Artikel 9 BBV

In de begroting worden in afzonderlijke paragrafen de beleidslijnen vastgelegd met betrekking tot relevante beheersmatige aspecten (lid 1). Eén van deze paragrafen is de Paragraaf weerstandsvermogen en risicobeheersing (lid 2, onder b).

Artikel 11 BBV

- 1.

Het weerstandsvermogen bestaat uit de relatie tussen:

- a.

de weerstandscapaciteit, zijnde de middelen en mogelijkheden waarover de provincie onderscheidenlijk de gemeente beschikt of kan beschikken om niet begrote kosten te dekken;

- b.

alle risico's waarvoor geen maatregelen zijn getroffen en die van materiële betekenis kunnen zijn in relatie tot de financiële positie.

- a.

- 2.

De paragraaf betreffende het bevat ten minste:

- a.

een inventarisatie van de weerstandscapaciteit;

- b.

een inventarisatie van de risico's;

- c.

het beleid omtrent de weerstandscapaciteit en de risico's.

- d.

een kengetal voor de:

- 1a.

netto schuldquote;

- 1b.

netto schuldquote gecorrigeerd voor alle verstrekte leningen;

- 2.

solvabiliteitsratio;

- 3

grondexploitatie;

- 4.

structurele exploitatieruimte; en

- 5.

belastingcapaciteit.

- 1a.

- e.

een beoordeling van de onderlinge verhouding tussen de kengetallen in relatie tot de financiële positie.

- a.

Artikel 26 BBV:

Het jaarverslag bevat de paragrafen die ingevolge artikel 9 in de begroting zijn opgenomen. Ze bevatten de verantwoording van hetgeen in de overeenkomstige paragrafen in de begroting is opgenomen.

Noot

1Relevante artikelen zijn art. 9, art. 11 en art. 26 BBV. De volledige tekst hiervan in opgenomen in de bijlage.

Noot

2Governance gaat over besturen en beheersen, over verantwoordelijkheid en zeggenschap en over toezicht en verantwoording (Nederlandse Corporate Governance Code 2016)

Noot

3De stappen vinden vrij vertaald hun theoretische onderbouwing in het COSO-ERM Model. Dit is een veel toegepast denkmodel waarin de verschillende elementen van risicomanagement worden weergegeven.

Noot

4In 2013 werd het ‘Three-lines-of-defencemodel’ ontwikkeld door het Institute of Internal Auditors (IIA). In 2020 heeft IIA dit model geactualiseerd naar het ‘Three Lines Model’. Deze laatste is iets minder gericht op voorkomen van risico’s, maar ook op het benutten van kansen. De basisgedachte is vergelijkbaar.

Noot

5Vaak wordt hier ook de term ‘verdedigingslinie’ gebruikt. Omdat deze term een defensieve klank heeft, wordt liever de term ‘beheersingslijnen’ gehanteerd. Het gaat namelijk niet om het uitbannen van risico’s, maar om het beheersen daarvan, zodat de doelstellingen gehaald kunnen worden.

Ziet u een fout in deze regeling?

Bent u van mening dat de inhoud niet juist is? Neem dan contact op met de organisatie die de regelgeving heeft gepubliceerd. Deze organisatie is namelijk zelf verantwoordelijk voor de inhoud van de regelgeving. De naam van de organisatie ziet u bovenaan de regelgeving. De contactgegevens van de organisatie kunt u hier opzoeken: organisaties.overheid.nl.

Werkt de website of een link niet goed? Stuur dan een e-mail naar regelgeving@overheid.nl