Permanente link

Naar de actuele versie van de regeling

https://lokaleregelgeving.overheid.nl/CVDR713640

Naar de door u bekeken versie

https://lokaleregelgeving.overheid.nl/CVDR713640/1

Nota Reserves en voorzieningen 2023

Geldend van 12-01-2024 t/m 17-01-2025

Intitulé

Nota Reserves en voorzieningen 2023De raad van de gemeente Best;

gezien het voorstel van Burgemeester en wethouders van 24 oktober 2023 (IN23-02396);

gelet op artikel 189 van de Gemeentewet en artikel 43 van het Besluit begroting en verantwoording provincies en gemeenten;

besluit

- 1.

de Financiële verordening 2023 gewijzigd vast te stellen per 1 januari 2024, met inachtneming van de volgende wijziging:

Artikel 5, lid 3: toevoegen het woord ‘incidentele’: “Voor niet in de begroting opgenomen incidentele exploitatielasten van maximaal € 100.000 kan het college zonder voorafgaande autorisatie van de raad zelfstandig verplichtingen aangaan.”

- 2.

de Financiële verordening 2022 in te trekken per 1 januari 2024, met dien verstande dat de Financiële verordening 2022 van toepassing blijft op de jaarstukken 2023.

- 3.

de nota Reserves en voorzieningen 2023 vast te stellen per 31 december 2023;

- 4.

de nota Reserves en voorzieningen 2021 in te trekken per 31 december 2023, met dien verstande dat de nota Reserves en voorzieningen 2021 van toepassing blijft op de jaarstukken 2023.

INLEIDING

De nu geldende nota Reserves en voorzieningen is vastgesteld in 2021 Op basis van de Financiële verordening, wordt de nota Reserves en Voorzieningen (de nota R&V) elke 4 jaar geactualiseerd. Er is vanwege enkele ontwikkelingen aanleiding om de nota eerder aan te bieden.

Via de periodieke herziening van de nota reserves en voorzieningen heeft de raad de mogelijkheid om:

- 1.

reserves en voorzieningen in te stellen, aan te passen of op te heffen;

- 2.

te bepalen waarvoor reserves en voorzieningen kunnen worden ingezet;

- 3.

eerder gekozen beleid voor de reserves en voorzieningen aan te passen.

In de nieuwe nota Reserves en voorzieningen 2023 wordt voorgesteld wordt om 4 reserves te beëindigen, 2 nieuwe reserves in te stellen en 1 nieuwe voorziening in te stellen.

Onderdeel 1. bevat per reserve of voorziening de kaders, de lokale regels. Onderdeel 2 gaat in op de landelijke regelgeving waarmee rekening gehouden moet worden.

1. Reserves en voorzieningen in Best

Algemeen

In dit onderdeel worden de reserves en voorzieningen die in Best van toepassing zijn met de bijbehorende kenmerken voor de periode 2023-2026 weergegeven. Voor wijzigingen ten opzichte van de nota reserves en voorzieningen 2021 wordt verwezen naar het raadsvoorstel bij deze nota.

Reserves zijn vermogensbestanddelen die zijn aan te merken als eigen vermogen en die zijn bedrijfseconomisch gezien vrij te besteden. Het in bedrijfseconomische zin vrij besteedbaar zijn van de reserve wil zeggen dat tot het moment van daadwerkelijke aanwending er altijd voor gekozen kan worden om op basis van een heroverweging de reserve op te heffen en in te zetten voor een ander doel. De aanwezige reserves zijn op grond van artikel 43 van het BBV en op grond van lokale keuzes onder te verdelen in:

- 1.1

De Vrije Algemene reserve

- 1.2

Bestemmingsreserves.

- 1.3

Administratieve reserves: de dekkingsreserves.

- 1.4

Voorzieningen

- 1.5

Stille reserves

Per reserve of voorziening zijn opgenomen:

- –

het doel waarvoor de reserve of voorziening kan worden ingezet;

- –

het werkelijk aanwezige saldo per 1-1-2023;

- –

hoe de stortingen in de reserve of voorziening plaatsvinden ;

- –

in welke gevallen onttrekkingen aan de reserve of voorziening kunnen plaatsvinden;

- –

welke maximum of minimum hoogte de reserve of voorziening heeft;

- –

het besluit over de specifieke reserve of voorziening (na vaststelling van deze nota).

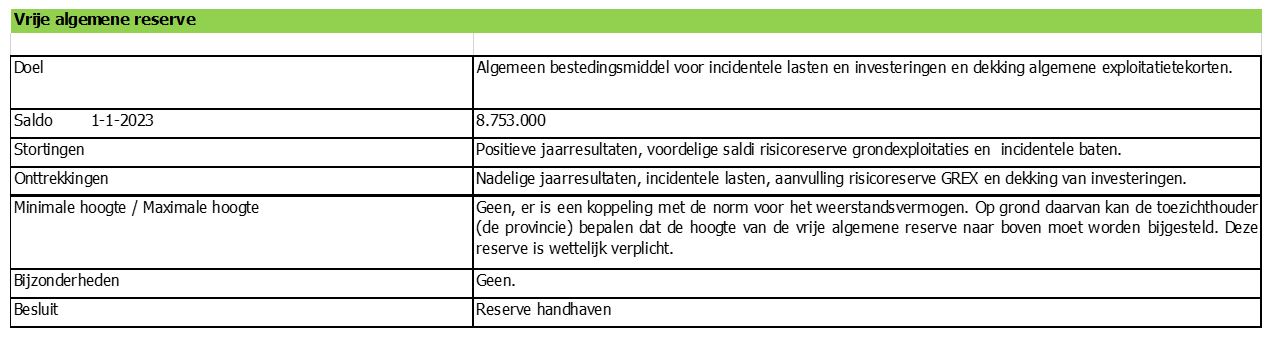

1.1. De Vrije Algemene reserve

De kaders voor de vrije algemene reserve zijn:

1.2 Bestemmingsreserves

In een aantal gevallen zijn in het verleden budgetten afgezonderd en vastgelegd in een bestemmingsreserve. Vooraf is bepaald voor welk doel bestedingen uit de bestemmingsreserve mogen plaatsvinden, conform artikel 43 lid 2 van het BBV. De gemeenteraad kan de bestemming van deze reserves ten alle tijde aanpassen.

Bestemmingsreserves worden tot het eigen vermogen gerekend omdat deze reserves ondanks de toegekende bestemming vrij besteedbaar zijn. Het is daarom zinvol om periodiek de bestemming van de reserves te toetsen aan actuele ontwikkelingen. Per reserve wordt hier nader op ingegaan.

De bestemmingsreserves zijn te onderscheiden in:

- a.

Tariefegalisatiereserves

- b.

Overige bestemmingsreserves

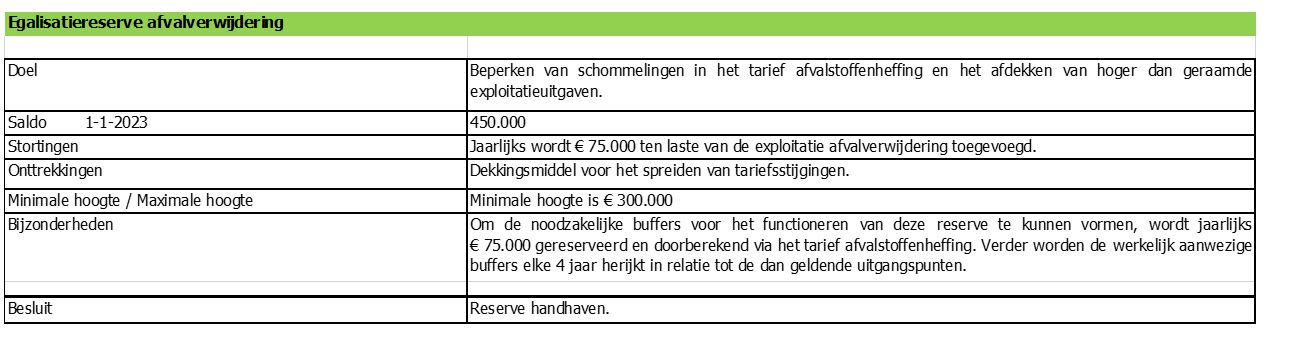

a. Tariefegalisatiereserves

Hiertoe behoren de reserves die bedoeld zijn om een gelijkmatige ontwikkeling van tarieven die aan derden in rekening worden gebracht te bevorderen. Tarieven zijn doorgaans gebaseerd op kosten die worden gemaakt. Deze kosten kunnen een grillig verloop hebben. Door sterke kostenafwijkingen te verrekenen met een tariefegalisatiereserve, wordt een beheerste ontwikkeling van de tarieven mogelijk. Zonder deze reserves zou zouden zeer sterke schommelingen in de tarieven optreden.

De kaders voor de egalisatiereserve afvalverwijdering zijn:

b. Overige bestemmingsreserves

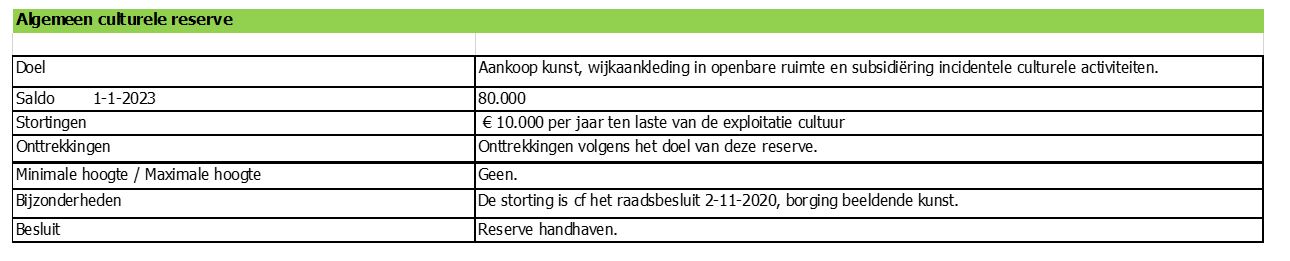

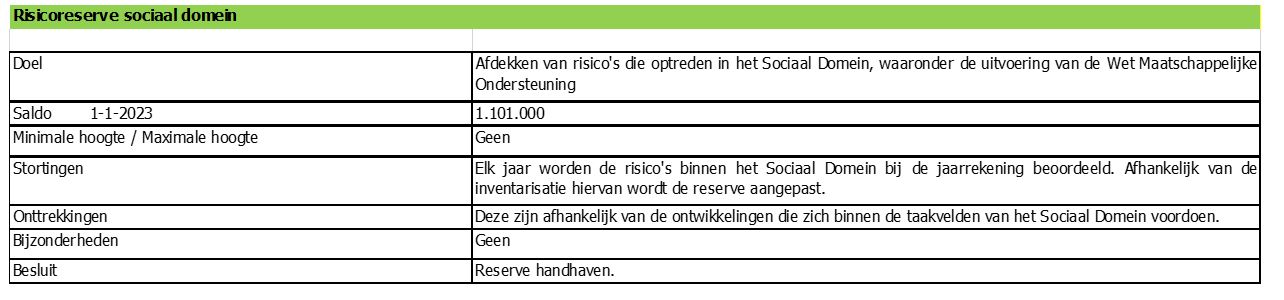

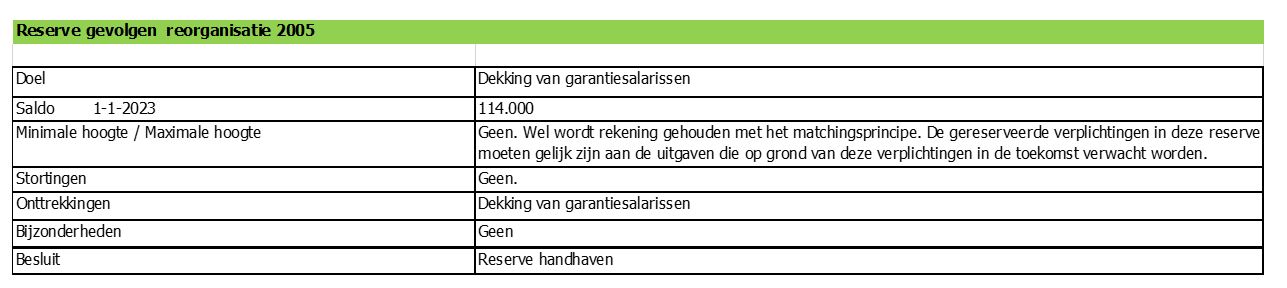

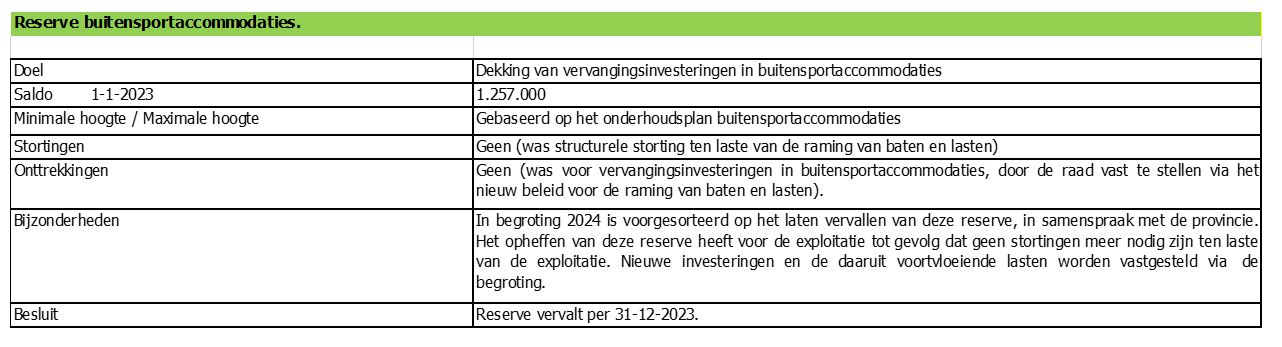

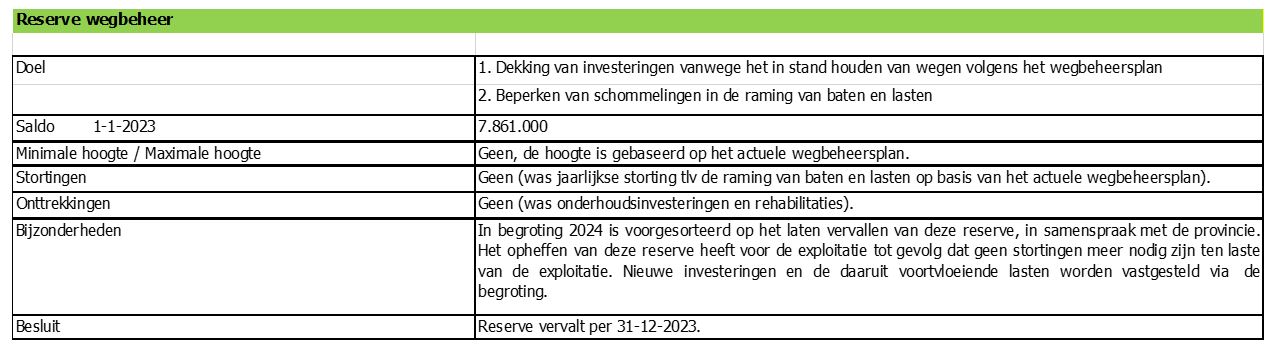

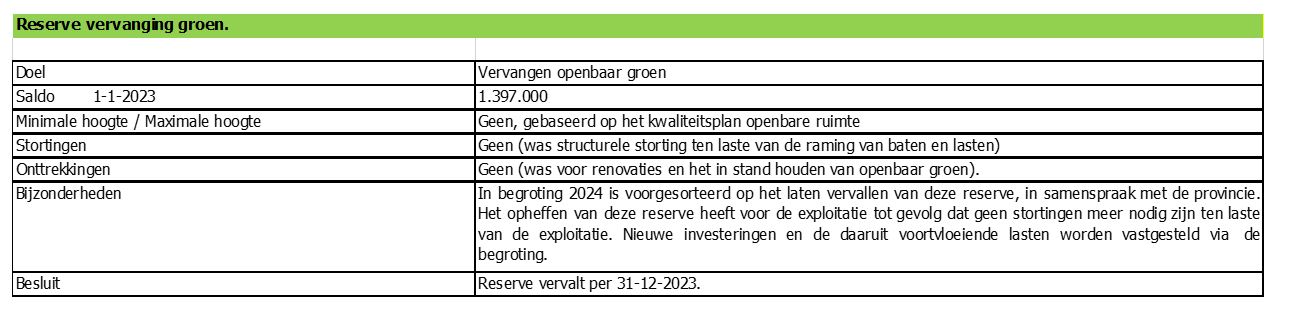

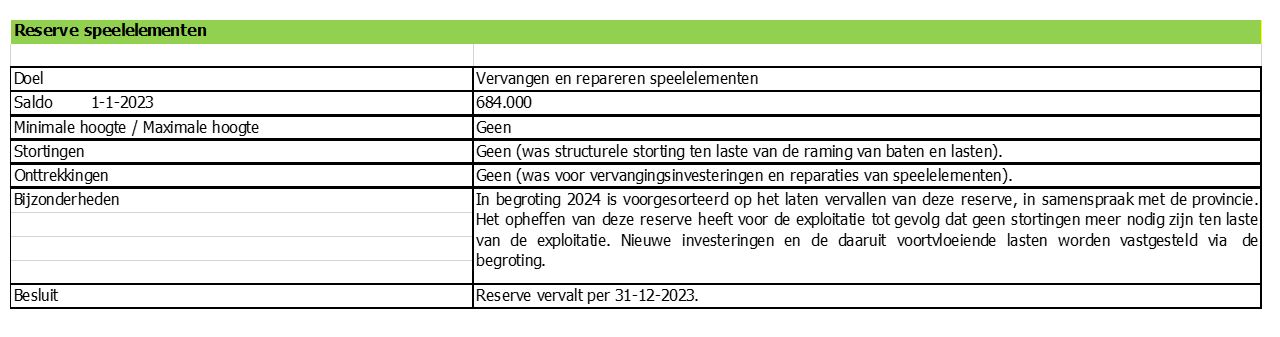

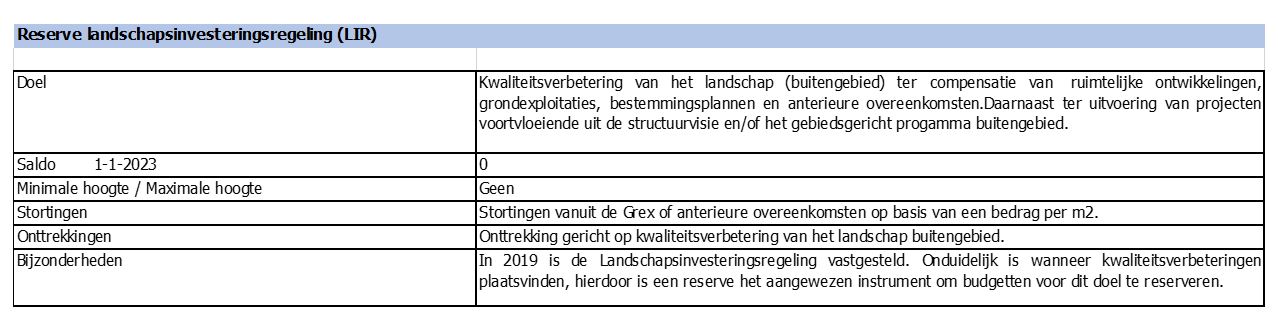

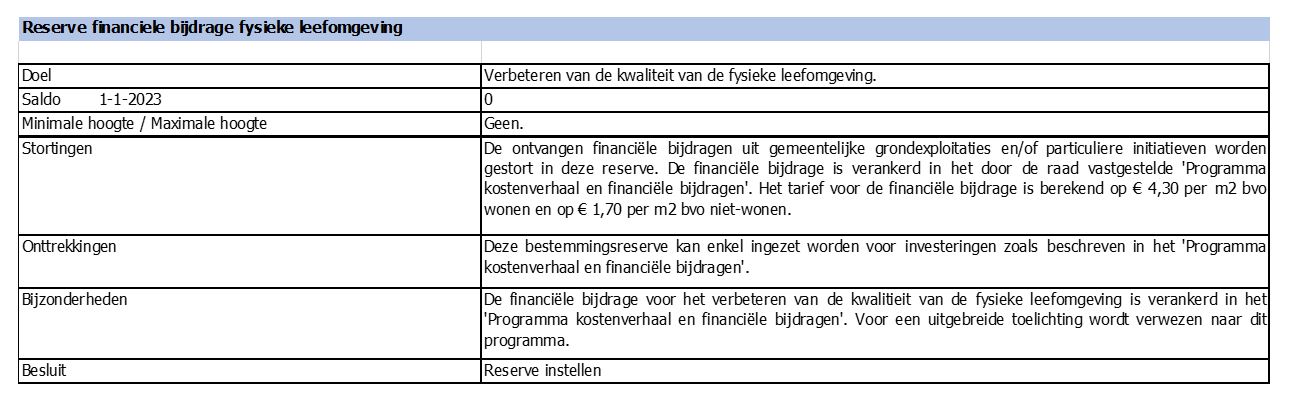

Dit zijn reserves waarvoor nog geen besteding is vastgelegd en die nog niet zijn geblokkeerd voor bepaalde verplichtingen of risico’s, oftewel het zijn reserves die nog open staan. De gemeenteraad kan aan deze reserves een bepaalde bestemming geven, maar zolang nog niet tot daadwerkelijke aanwending is besloten is sprake van vrij besteedbare reserves. Hieronder zijn de bestemmingsreserves opgenomen met de kaders die van toepassing zijn. Nieuwe bestemmingsreserves zijn blauw gemarkeerd.

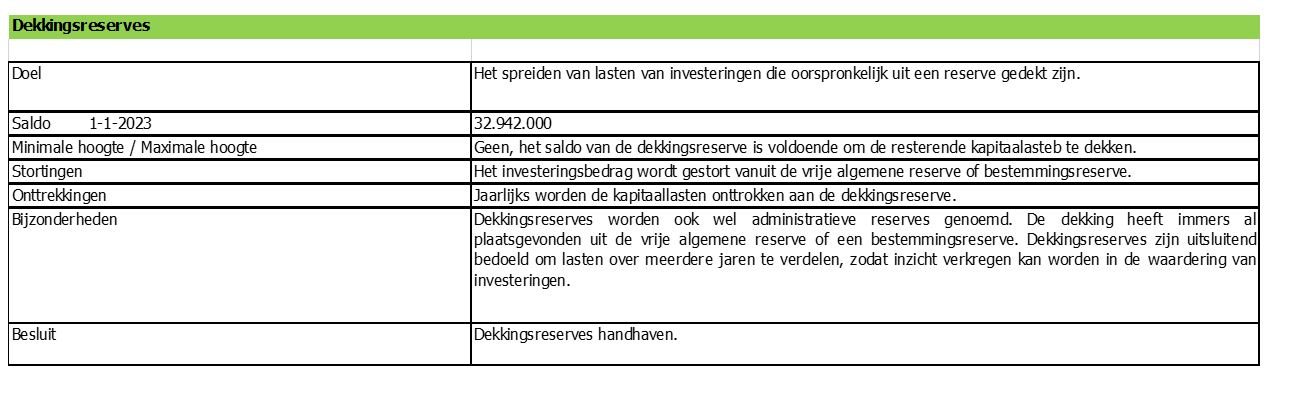

1.3 De dekkingsreserves

Artikel 59 van het BBV schrijft voor dat investeringen met een economisch nut (bijvoorbeeld een gebouw wat 50 jaar meegaat) moet worden geactiveerd, dat wil zeggen zichtbaar gemaakt moet worden op de balans.

Bij dekking uit reserves is dit standaard niet het geval, de afwikkeling verloopt zonder aanvullende maatregelen volledig via de raming van baten en lasten.

Om toch reserves te kunnen gebruiken als dekkingsmiddel en gelijktijdig te kunnen voldoen aan artikel 59 van het BBV is het systeem van activering op de balans via een zogenaamde dekkingsreserve bedacht.

De technische uitleg hierbij:

Door het storten van het investeringsbedrag in een dekkingsreserve en vervolgens jaarlijks de afschrijvingslast onttrekken uit de dekkingsreserve kan aan de eis in artikel 59 van het BBV worden voldaan. De dekkingsreserve is zo in feite een “potje” om de jaarlijkse afschrijvingen die ontstaan vanwege de investering te dekken. Budgettair wordt de dekking van investering in het jaar van aanschaf gestort in de dekkingsreserve waarmee in dat jaar de investering is afgedekt. Vervolgens worden via de dekkingsreserve de lasten van de investering gedurende de looptijd onttrokken. Overeenkomstig het raadsbesluit bij deze investeringen worden lasten ineens gedekt uit een reserve, toekomstige lasten die op grond van artikel 59 moeten worden verantwoord in de raming van baten en lasten, worden structureel afgedekt door bijdragen uit de daartoe ingerichte dekkingsreserve.

Belangrijk bij dekkingsreserves: een bestemmingswijziging heeft gevolgen voor de exploitatie:

De gemeenteraad is vrij om de bestemming van reserves te wijzigen, maar als dit plaatsvindt bij dekkingsreserves heeft dit een bijeffect:

Als een dekkingsreserve wordt opgeheven of verlaagd, is er geen/minder ruimte om de lasten van de investering waarvoor de dekkingsreserve was, te dekken.

Uit het oogpunt van een solide financieel beleid wordt geadviseerd om dekkingsreserves in stand te houden zolang op onderliggende investering nog moet worden afgeschreven (op de balans is opgenomen met een boekwaarde).

Hieronder worden de dekkingsreserves samengevat weergegeven. Voor een volledig overzicht

per dekkingsreserve wordt verwezen naar bijlage 1.

1.4 Voorzieningen

Wanneer is sprake van een voorziening en wanneer is sprake van een reserve?

Het onderscheid tussen reserves en voorzieningen is soms moeilijk te maken. De belangrijkste verschillen tussen een reserve en een voorziening zijn in onderstaande tabel weergegeven:

|

Kenmerk: |

Reserve: |

Voorziening: |

|

Onderbouwend plan noodzakelijk? |

nee |

ja |

|

Omvang redelijkerwijs in te schatten? |

niet altijd |

ja |

|

Eigen vermogen / vreemd vermogen? |

eigen vermogen |

vreemd vermogen |

|

Omvang is voldoende om toekomstige verplichtingen op te vangen? |

niet altijd |

ja (obv plan) |

|

Bestemming wijzigbaar algemene Reserves en bestemmingsreserves: |

ja (raadsbesluit) |

ja |

|

Bestemming wijzigbaar dekkingsreserve: |

ja, maar alternatieve dekking is nood zakelijk. |

Op basis van de uitleg hierboven blijkt dat de bestemming van zowel een dekkingsreserve als van een voorziening in de praktijk niet zonder (financiële) gevolgen te wijzigen is.

Bevoegdheid tot het instellen, storten in en onttrekken uit voorzieningen

Op grond van artikel 189 van de Gemeentewet is de raad bevoegd tot het instellen en het storten in voorzieningen. Voorzieningen worden gevormd op basis van artikel 44 lid 1 t/m 3 van het BBV. Omdat uitgaven uit voorzieningen op basis van door de raad goedgekeurde plannen wordt gedaan, ligt de bevoegdheid tot het doen van uitgaven uit voorzieningen bij het college.

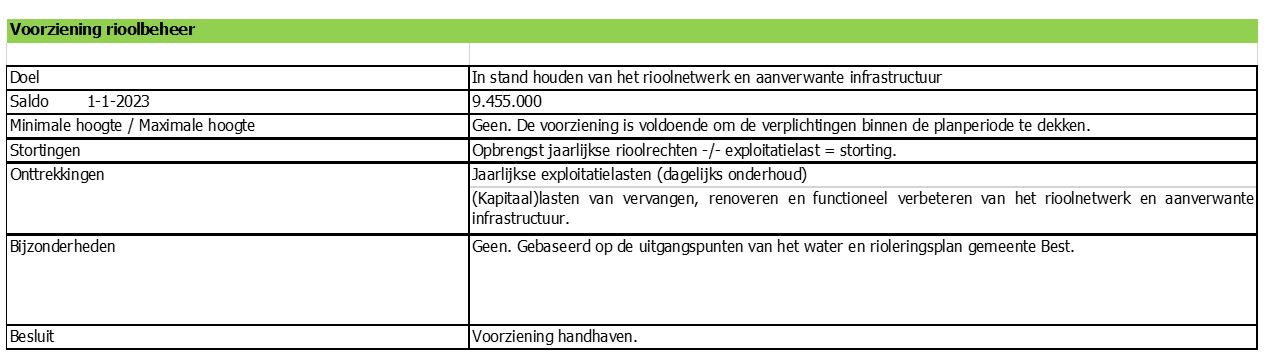

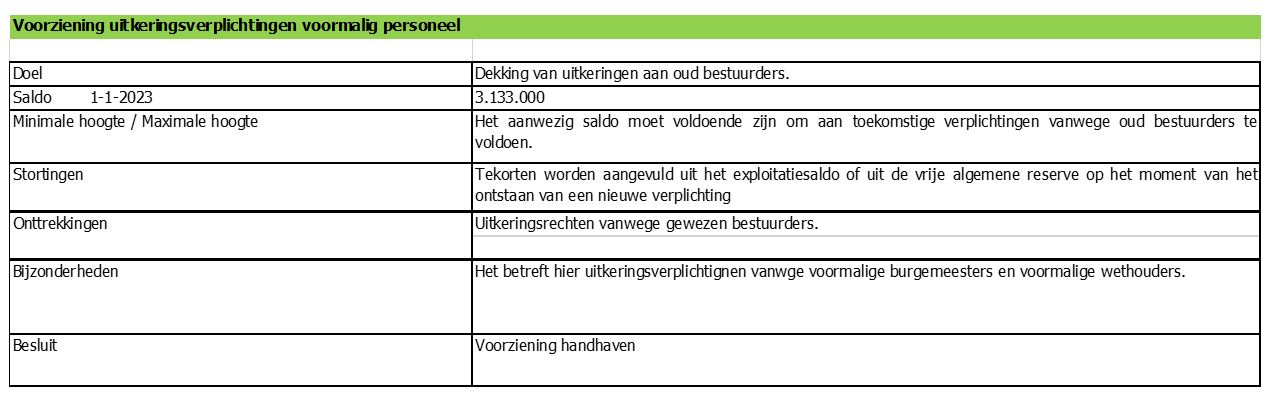

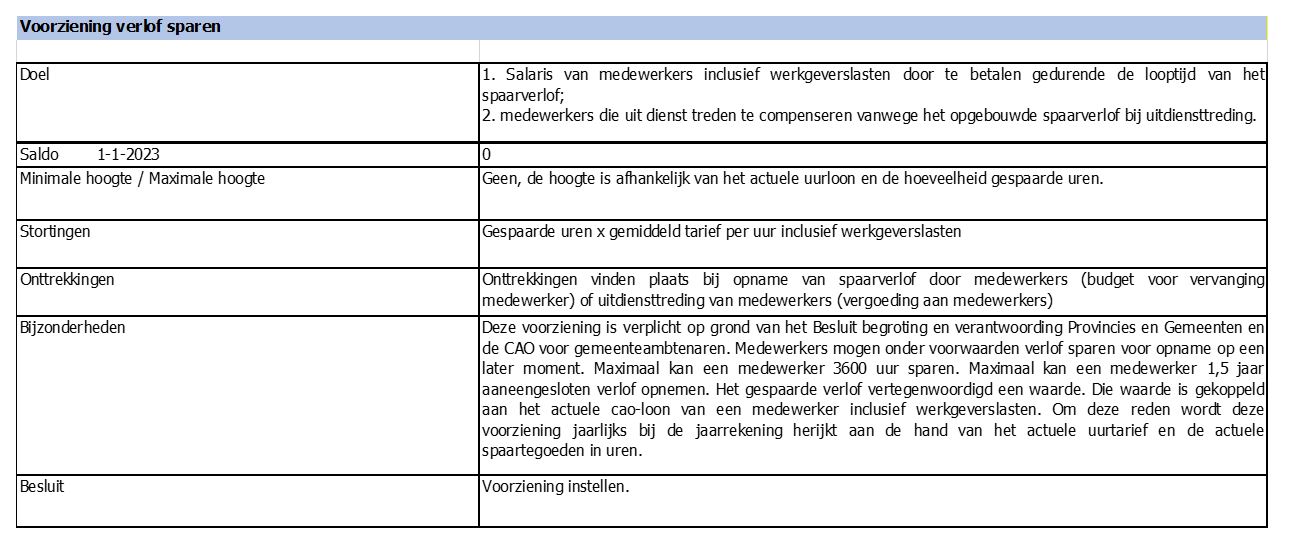

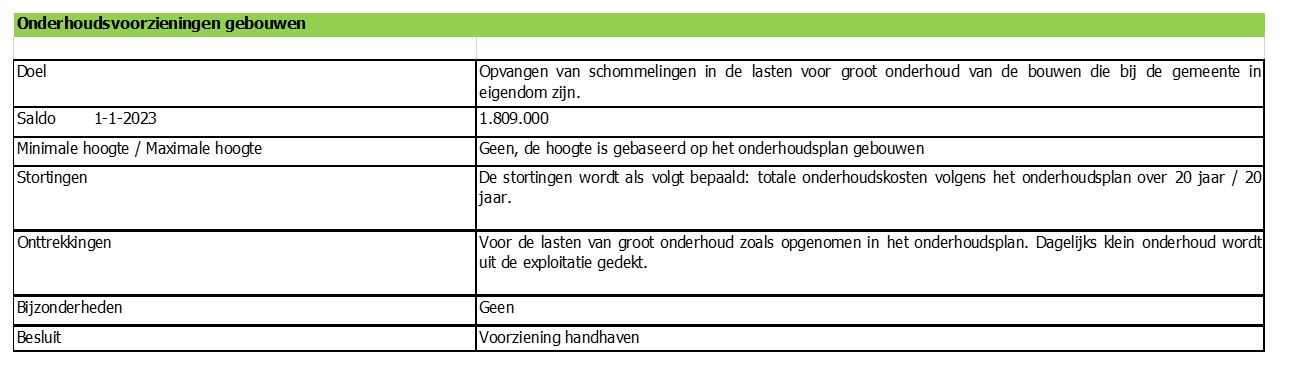

Hieronder zijn de kaders voor de voorzieningen opgenomen die van toepassing zijn. Nieuw is de voorziening verlof sparen, blauw gemarkeerd:

1.5 Stille reserves

Men spreekt van een stille reserve als de actuele waarde van een actief hoger is dan de boekwaarde. Het gaat hierbij om alle activa niet voor de openbare dienst bestemd die een hogere waarde hebben dan de boekwaarde, die is gebaseerd op de verkrijging- of vervaardigingprijs. Voorbeelden hiervan zijn:

- •

landbouw- en overige gronden, die (nog) niet in bouwgrondexploitaties zijn opgenomen;

- •

gebouwen, waaronder woningen, waarvan de te verwachten opbrengstwaarde aanzienlijk uitgaat boven de (eventueel aanwezige) boekwaarde;

- •

verhandelbare aandelen die op korte termijn kunnen worden omgezet in liquide middelen en waaraan geen of onvoldoende waarde is toegekend.

2. Reserves en voorzieningen wettelijke kaders en algemeen

In dit onderdeel wordt eerst ingegaan op de belangrijkste wetgeving waarmee we bij reserves en voorzieningen rekening moeten houden.

Deze wetgeving is met name vastgelegd in de Gemeentewet en in het Besluit begroting en verantwoording provincies en gemeenten.

a. Gemeentewet:

In relatie met de reserves en voorzieningen staat het budgetrecht centraal. Artikel 189, lid 1 van de Gemeentewet luidt als volgt:

Artikel 189 Gemeentewet

- 1.

Voor alle taken en activiteiten brengt de raad jaarlijks op de begroting de bedragen die hij daarvoor beschikbaar stelt, alsmede de financiële middelen die hij naar verwachting kan aanwenden.

Toelichting op artikel 189:

In de Gemeentewet wordt dus bepaald dat de Raad bepaald welke budgetten er zijn en hoe deze lasten voor deze budgetten worden gedekt. De reserves en voorzieningen zijn een middel deze lasten te dekken.

b. Besluit begroting en verantwoording provincies en gemeenten (Bbv):

De belangrijkste wettelijke voorschriften voor reserves en voorzieningen zijn vastgelegd in het Besluit begroting en verantwoording provincies en gemeenten (hierna te noemen BBV). Hieronder wordt op de belangrijkste regelgeving in relatie tot de reserves en voorzieningen ingegaan.

Artikel 42 BBV presentatie eigen vermogen en resultaat

- 1.

Het eigen vermogen bestaat uit de reserves en het gerealiseerde resultaat volgend uit het overzicht van baten en lasten in de jaarrekening.

- 2.

Het in het eerste lid bedoelde resultaat wordt afzonderlijk opgenomen als onderdeel van het eigen vermogen.

Toelichting op artikel 42:

Dit onderdeel gaat over de wijze waarop reserves als eigen vermogen moeten worden gepresenteerd in de jaarrekening.

Artikel 43 BBV soorten reserves en welk orgaan stelt reserves vast.

- 1.

In de balans worden de reserves onderscheiden naar:

- a.

de algemene reserve;

- b.

de bestemmingsreserves.

- a.

- 2.

Een bestemmingsreserve is een reserve waaraan provinciale staten respectievelijk de raad een bepaalde bestemming heeft gegeven.

Toelichting op artikel 43:

Het is op grond van dit artikel verplicht om een algemene reserve te hebben. Aanvullende reserves kunnen worden vastgesteld door de raad.

Artikel 44 BBV voorwaarden het instellen van een voorziening

- 1.

Voorzieningen worden gevormd wegens:

- a.

verplichtingen en verliezen waarvan de omvang op de balansdatum onzeker is, doch redelijkerwijs te schatten;

- b.

op de balansdatum bestaande risico's ter zake van bepaalde te verwachten verplichtingen of verliezen waarvan de omvang redelijkerwijs is te schatten;

- c.

kosten die in een volgend begrotingsjaar zullen worden gemaakt, mits het maken van die kosten zijn oorsprong mede vindt in het begrotingsjaar of in een voorafgaand begrotingsjaar en de voorziening strekt tot gelijkmatige verdeling van lasten over een aantal begrotingsjaren;

- d.

de bijdragen aan toekomstige vervangingsinvesteringen, waarvoor een heffing wordt geheven als bedoeld in artikel 35, eerste lid, onder b.

- a.

Toelichting artikel 44:

Naast dat beschreven is waarvoor voorzieningen kunnen worden ingesteld staat er tussen de regels door ook wat anders: om toekomstige verplichtingen/verliezen in te kunnen schatten, is er een plan met daarin een inschatting van de toekomstige betalingsverplichtingen nodig.

De voorzieningen zoals die zijn opgenomen in onderdeel 1, voldoen aan de kaders van artikel 44. De plannen worden jaarlijks geactualiseerd, zodat we steeds redelijkerwijs kunnen inschatten welke lasten er in de toekomst op ons af komen. Met deze voorzieningen zijn we in staat om buffers op te bouwen voor lasten die in de toekomst gaan optreden. Doordat we buffers opbouwen zijn we in staat om toekomstige schommelingen in de exploitatie te minimaliseren.

Artikel 54 BBV specificaties van reserves op de balans

- 1.

In de toelichting op de balans worden de aard en reden van elke reserve en de toevoegingen en onttrekkingen daaraan toegelicht.

- 2.

Per reserve wordt het verloop gedurende het jaar in een overzicht weergegeven. Daaruit blijken:

- a.

het saldo aan het begin van het begrotingsjaar;

- b.

de toevoegingen of onttrekkingen uit hoofde van het voorgaande boekjaar;

- c.

de toevoegingen of onttrekkingen bij het overzicht van baten en lasten in de jaarrekening;

- d.

de verminderingen in verband met afschrijvingen op activa waarvoor een specifieke bestemmingsreserve is gevormd;

- e.

het saldo aan het einde van het begrotingsjaar.

- a.

Toelichting artikel 54:

Inzichtelijk is wat het vermogen van de gemeente is en uit welke onderdelen het vermogen bestaat.

Artikel 55 BBV specificatie van voorzieningen op de balans

- 1.

In de toelichting op de balans worden de aard en reden van de voorzieningen, bedoeld in artikel 44 en de wijzigingen daarin toegelicht.

- 2.

Per voorziening wordt het verloop gedurende het jaar in een overzicht weergegeven. Daaruit blijken:

- a.

het saldo aan het begin van het begrotingsjaar;

- b.

de toevoegingen;

- c.

ten gunste van de rekening van baten en lasten vrijgevallen bedragen;

- d.

de aanwendingen;

- e.

saldo aan het einde van het begrotingsjaar.

- a.

Toelichting: de kaders hiervoor worden door de gemeenteraad via deze nota en de daartoe bestemde planning en control instrumenten vastgesteld.

Toelichting artikel 54:

Op basis van deze verplichte toelichting bij de balans in de jaarrekening, wordt inzicht gegeven in de stand van de voorzieningen en is toetsing aan de begroting mogelijk. Inzicht in de toereikendheid van voorzieningen ontstaat door (onderhouds)plannen te koppelen aan de werkelijke stand van de voorziening per balansdatum

c. Relatie van wetgeving met lokale keuzes voor reserves en voorzieningen

De wetgeving voor reserves en voorzieningen is erop gericht dat de bevoegdheden helder zijn, dat de informatie eenduidig en bruikbaar is voor het maken van afwegingen en dat de verslaglegging over reserves en voorzieningen bij elke gemeente eenduidig is.

Aanvullend behoren uitgangspunten voor reserves en voorzieningen ook lokaal geregeld worden. Met uitzondering van de vrije algemene reserve, zijn de gemeenten vrij om te bepalen welke reserves of voorzieningen er zijn. Daarnaast bepalen gemeenten zelf welke uitgaven gedekt kunnen worden uit reserves. Voor voorzieningen geldt dit ook, alleen een voorwaarde daarvoor is dat aan uitgaven uit voorzieningen een plan ten grondslag ligt. Ook kunnen lokaal uitgangspunten worden gekozen voor de hoogte van reserves.

d. Soorten reserves en voorzieningen

Om een afgewogen keuze te kunnen maken, is het nodig op basis van de indeling van de wetgever een hoofdindeling te maken van reserves en voorzieningen:

- 1.

De vrije algemene reserve (vrij besteedbaar, wettelijk verplicht)

- 2.

De bestemmingsreserves (de raad heeft hieraan een doel toegekend)

- 3.

Specifieke bestemmingsreserves, de dekkingsreserves (ter dekking van investeringslasten)

e. Relatie reserves en voorzieningen met bedrijfsvoering en weerstandsvermogen

Het weerstandsvermogen geeft de mate aan waarin een gemeente in staat is om financiële tegenvallers op te vangen teneinde haar taken voort te kunnen zetten. Het weerstandsvermogen bestaat uit de relatie tussen de weerstandscapaciteit en de risico’s van de gemeente waarvoor geen voorzieningen zijn getroffen of verzekeringen zijn afgesloten. Het weerstandsvermogen is van belang voor het bepalen van de gezondheid van de financiële positie, nu en op termijn.

De weerstandscapaciteit bestaat uit de middelen en mogelijkheden waarover de gemeente beschikt om niet begrote kosten die onverwachts en substantieel zijn, te dekken. Het gaat om die elementen, waarmee tegenvallers eventueel bekostigd kunnen worden, zoals bijvoorbeeld de algemene reserve, maar ook de onbenutte belastingcapaciteit en stille reserves. Hierbij kan onderscheid gemaakt worden in incidentele en structurele weerstandscapaciteit.

Met incidentele weerstandscapaciteit wordt bedoeld het vermogen om calamiteiten en andere eenmalige tegenvallers op te kunnen vangen, zonder dat dit invloed heeft op de voortzetting van de taken. Met de structurele weerstandscapaciteit worden de middelen bedoeld, die permanent ingezet kunnen worden om de tegenvallers in de lopende exploitatie op te vangen, zonder dat dit ten koste gaat van de uitvoering van bestaande taken.

De indicatoren waaruit de weerstandscapaciteit is opgebouwd zijn:

- a.

Als buffer voor onverwachte ontwikkelingen met incidentele financiële gevolgen:

- –

algemene reserves;

- –

stille reserves (bestaande uit privaatrechtelijke eigendommen die een hogere waarde in het economisch verkeer hebben dan de boekwaarde).

- –

- b.

Als buffer voor onverwachte ontwikkelingen met structurele financiële gevolgen:

- –

begrotingsruimte;

- –

de onbenutte belastingcapaciteit.

- –

Het financieel beleid in Best is op dit moment gebaseerd op het beleidsakkoord ‘We doen het samen 2022-2026’. Over de reserves en voorzieningen is het volgende vastgelegd in het beleidsakkoord:

De gemeente Best is momenteel financieel gezond en wil dit blijven met het oog op de toekomst van onze (klein)kinderen. Dit is en blijft het uitgangspunt. De financiële reserves moeten voldoende zijn om tegenslagen, nu en in de toekomst, op te kunnen vangen. Het weerstandsvermogen van de gemeente moet uitstekend blijven, oftewel de ratio weerstandsvermogen blijft > 2. Dreigt de weerstandsratio hieronder te komen, dan stelt het college tijdig aan de raad passende maatregelen voor. Hierbij wordt ook gekeken naar de eventuele onbenutte belastingcapaciteit.

f. Functies van reserves en voorzieningen

Hieronder wordt ingegaan op de verschillende functies die reserves en voorzieningen kunnen hebben.

De financieringsfunctie

Door het vormen van reserves (eigen vermogen) en voorzieningen (vreemd vermogen) wordt vermogen afgezonderd voor toekomstige besteding. Reserves en voorzieningen kunnen worden ingezet als dekkingsmiddel. Bij een uitgave ten laste van een reserve of voorziening, wordt het exploitatiesaldo niet belast.

Bufferfunctie

De bufferfunctie is een belangrijke functie van reserves. Naast de doelstelling die is meegegeven aan reserves, kunnen reserves ook dienstdoen om in bepaalde (onvoorziene) omstandigheden risico’s af te dekken. Deze bufferfunctie is feitelijk ook van toepassing op de zogenaamde stille reserves en de voorzieningen. Verwezen wordt naar de paragraaf weerstandsvermogen en risicobeheersing in de begroting en jaarrekening. Hierin wordt via de berekening van het kengetal ‘weerstandscapaciteit’ invulling gegeven aan de bufferfunctie.

Bestedingsfunctie

Een gemeente heeft de mogelijkheid om via reserves en voorzieningen te sparen voor toekomstige uitgaven. Als een reserve of voorziening wordt ingezet ter dekking van toekomstige uitgaven, spreekt men van een reserve met een bestedingsfunctie, een bestemmingsreserve.

h. Resultaatbestemming en resultaatbepaling in relatie tot reserves en voorzieningen

Reserves en voorzieningen moeten elk op de wettelijk voorgeschreven wijze worden verwerkt in de jaarrekening:

Reserves in relatie tot de resultaatbepaling en de resultaatbestemming

Ten aanzien van de bepaling en bestemming van het resultaat is voorgeschreven dat inzichtelijk moet zijn op welke wijze het resultaat wordt bepaald en op welke wijze de bestemming daarvan plaats vindt.

Dat wil zeggen dat zowel bij de begroting als bij de rekening, alle baten en lasten allereerst worden verantwoord zonder rekening te houden met toevoegingen en onttrekkingen aan reserves (het brutoresultaat). Vervolgens worden op het aldus bepaalde resultaat de toevoegingen en onttrekkingen uit de reserves verwerkt (de resultaatbestemming). Het saldo wat daarna resteert is het resultaat na resultaatbestemming.

Voorzieningen in relatie tot de resultaatbepaling en de resultaatbestemming

Op grond van Bbv regelgeving geldt het hierboven beschreven systeem van resultaatbestemming bij reserves niet voor voorzieningen. Om voorzieningen te voeden worden onttrekkingen daarvoor rechtstreeks ten laste van de raming van baten en lasten gebracht. Als er uitgaven plaats vinden ten laste van voorzieningen, worden deze rechtstreeks uit de voorziening gedekt. Bij de werkelijke uitgaven is er dus geen rechtstreekse met de exploitatiebegroting.

i. Uitgangspunt: incidentele lasten kunnen met incidentele middelen worden gedekt, structurele lasten moeten met structurele middelen worden gedekt

Een standaard uitgangspunt is dat voor jaarlijks terugkerende lasten voldoende dekking moet zijn. Hier wordt voor gezorgd door structurele lasten te dekken uit structurele inkomsten. Incidentele lasten mogen ook gedekt worden uit de exploitatieruimte of uit reserves en voorzieningen.

Er is een goede reden om dit uitgangspunt strikt toe te passen. Enerzijds omdat dit noodzakelijk is voor het verkrijgen van het oordeel van repressief toezicht van de provincie voor de begroting.

Anderzijds is er ook een financiële reden om het genoemde uitgangspunt te hanteren. Als structurele lasten structureel gedekt worden uit een reserve, dan raakt de reserve uitgeput. Als de reserves uitgeput zijn, zal dekking gevonden moeten worden in de exploitatie. Als die er niet is, zal moeten worden bezuinigd. In de financiële advisering voor nieuw beleid zal daarom altijd worden getoetst aan het genoemde uitgangspunt.

j. De dekkingsreserves

Op grond van het Besluit begroting en verantwoording zijn we verplicht om investeringen te activeren en op investeringen af te schrijven. Als investeringen ineens worden gedekt uit een reserve, is het activeren en afschrijven op een investering niet mogelijk. Met de inzet van een dekkingsreserve kunnen we wel overgaan tot activeren en afschrijven van investeringen.

Het is niet verstandig om dekkingsreserve gedurende de looptijd ervan op te heffen of van bestemming te veranderen. Dit veroorzaakt namelijk extra lasten voor de exploitatie.

Ondertekening

Aldus besloten door de raad van Best in zijn vergadering van 11 december 2023

Rian Swinkels

raadsgriffier

Hans Ubachs

voorzitter

Ziet u een fout in deze regeling?

Bent u van mening dat de inhoud niet juist is? Neem dan contact op met de organisatie die de regelgeving heeft gepubliceerd. Deze organisatie is namelijk zelf verantwoordelijk voor de inhoud van de regelgeving. De naam van de organisatie ziet u bovenaan de regelgeving. De contactgegevens van de organisatie kunt u hier opzoeken: organisaties.overheid.nl.

Werkt de website of een link niet goed? Stuur dan een e-mail naar regelgeving@overheid.nl