Permanente link

Naar de actuele versie van de regeling

https://lokaleregelgeving.overheid.nl/CVDR713252

Naar de door u bekeken versie

https://lokaleregelgeving.overheid.nl/CVDR713252/1

Financiële verordening 2023 (artikel 212 Gemeentewet) Gemeenschappelijke regeling ABG

Geldend van 04-01-2024 t/m heden met terugwerkende kracht vanaf 01-01-2023

Intitulé

Financiële verordening 2023 (artikel 212 Gemeentewet) Gemeenschappelijke regeling ABG1. Algemene bepalingen

Artikel 1. Definities

In deze verordening wordt verstaan onder:

- -

ABG: de gefuseerde ambtelijke organisaties van de gemeenten Alphen-Chaam, Baarle-Nassau en Gilze en Rijen

- -

bestuur: het bestuur van de ABG

- -

directie: de directie van de ABG

- -

domein: organisatorische eenheid van de ABG

- -

administratie: het systematisch verzamelen, vastleggen, verwerken en verstrekken van informatie ten behoeve van het besturen, functioneren en beheersen van de gemeentelijke organisatie en de verantwoording die daarover moet worden afgelegd.

- -

rechtmatigheidsverantwoording: de rapportage van burgemeester en wethouders waarbij aangegeven wordt in welke mate de totstandkoming van de financiële beheershandelingen en de vastlegging daarvan overeenstemmen met de relevante wet- en regelgeving.

2. Begroting en verantwoording

Artikel 2. Indeling

-

1. De indeling van de begroting en de jaarstukken is in ieder geval conform het Besluit Begroting en Verantwoording.

-

2. Het bestuur stelt resultaten/doelstellingen vast. De resultaten/doelstellingen dienen voor het meten van en het afleggen van verantwoording over het beleid.

-

3. Het bestuur stelt, indien gewenst, vast over welke onderwerpen hij in extra paragrafen van de begroting en jaarstukken kaders wil stellen en geïnformeerd wil worden.

-

4. Het bestuur stelt op voorstel van de directie de beleidsindicatoren vast. Het voorstel van de directie bevat ten minste de verplichte beleidsindicatoren, bedoeld in artikel 25, tweede lid, onder a, van het Besluit begroting en verantwoording provincies en gemeenten.

Artikel 3. Inrichting begroting en jaarstukken

-

1. Bij de uiteenzetting van de financiële positie van de begroting wordt:

- a.

van de nieuwe investeringen per investering het benodigde investeringskrediet weergegeven

- b.

van de lopende investeringen het geautoriseerde investeringskrediet en de raming van de uitputting van het krediet in het lopende boekjaar weergegeven.

- c.

in aanvulling op het bepaalde in de artikelen 20 en artikel 21 van het Besluit begroting en verantwoording provincies en gemeenten inzicht gegeven in de ontwikkeling van het weerstandsvermogen en de schuldpositie als gevolg van de begroting, de meerjarenraming, de investeringen en de grondexploitatie.

- a.

-

2. In de jaarrekening wordt van de investeringen de uitputting van de geautoriseerde investeringskredieten en de actuele raming van de totale uitgaven opgenomen.

-

3. In het overzicht van de geraamde incidentele baten en lasten per programma worden posten vanaf € 40.000 afzonderlijk gespecificeerd.

Artikel 4. Kaders begroting

-

1. Het bestuur zendt de algemene financiële en beleidsmatige kaders voor de begroting vóór 15 april van het jaar voorafgaande aan het jaar waarop de begroting betrekking heeft, naar de deelnemende gemeenten.

-

2. In de begroting wordt een post onvoorzien opgenomen.

Artikel 5. Autorisatie begroting, investeringskredieten en begrotingswijzigingen

-

1. Het bestuur autoriseert met het vaststellen van de begroting de lasten en baten, het bedrag voor onvoorzien en de toevoegingen en onttrekkingen aan de reserves.

-

2. Via de P&C producten kan aan het bestuur het verzoek worden gedaan om één of meerdere kredieten uit het meerjareninvesteringsplan (MIP) te voteren. Dit verzoek kan worden gedaan voor zowel een voorbereidingskrediet als een uitvoeringskrediet. Enerzijds kan het hier gaan om een krediet voor een nieuwe investering. Anderzijds kan het gaan om een aanvullend krediet op een reeds bestaande investering. Wanneer het verzoek tot het voteren van een krediet wordt gedaan, wordt dit specifiek benoemd in het bestuursvoorstel van het betreffende P&C product. Voor alle andere investeringen uit het meerjareninvesteringsplan (MIP) geldt, dat we op een later tijdstip een apart voorstel aan het bestuur voorleggen ter autorisatie van het krediet.

-

3. Indien de directie voorziet dat een geautoriseerd budget of investeringskrediet dreigt te worden overschreden, of de geautoriseerde baten dreigt te worden onderschreden, meldt de directie dit in het eerstvolgende overleg met het bestuur of via een tussentijdse rapportage.

-

4. Voor investeringen in de loop van het begrotingsjaar groter dan € 40.000, die niet in de begroting zijn opgenomen, legt de directie vooraf aan het aangaan van verplichtingen een investeringsvoorstel en een voorstel voor het autoriseren van een investeringskrediet aan het bestuur voor. Investeringen tot en met € 40.000 worden gemeld in de tussentijdse rapportage.

-

5. Lopende budgetten (eenmalige uitgaven, verspreid over meerdere begrotingsjaren, die niet geactiveerd worden) en investeringskredieten (eenmalige uitgaven die geactiveerd worden) kunnen voor zover deze niet zijn aangewend, worden overgeheveld naar het volgende begrotingsjaar. De directie rapporteert hierover in de P&C producten. Voor het nog niet aangewende deel van lopende kredieten, die gedekt worden door structurele baten, vindt in het begrotingsjaar een dotatie aan de bestemmingsreserve “kredieten” plaats, zodat deze in het volgende begrotingsjaar als dekking ingezet kan worden.

Artikel 6. Tussentijdse rapportages

-

1. De directie informeert het bestuur tussentijds door middel van een tussentijdse rapportage over de realisatie van de begroting van de ABG.

-

2. De tussenrapportage bevat een uiteenzetting over de uitvoering en de bijstelling van het beleid, de financiële afwijkingen op de programma’s en investeringskredieten en het effect hiervan op het rekeningresultaat.

-

3. De directie informeert in ieder geval vooraf het bestuur en neemt pas een besluit nadat het bestuur in de gelegenheid is gesteld zijn wensen en bedenkingen ter kennis van de directie te brengen, indien de begrotingspost onvoorziene uitgaven wordt overschreden. Bij bestuursvoorstellen met als dekking de begrotingsposten onvoorziene uitgaven dient ook altijd het restantsaldo van deze post vermeld te worden.

-

4. In de tussentijdse rapportages worden afwijkingen op de oorspronkelijke ramingen van de baten en lasten van programma’s, prioriteiten en investeringskredieten in de begroting groter € 40.000 toegelicht.

Artikel 7. Jaarstukken

-

1. Gelijktijdig met het aanbieden van de jaarstukken biedt de directie het bestuur het voorstel aan over de bestemming van het jaarrekeningresultaat.

Artikel 8. Wensen en bedenkingen over grote onderwerpen

In het kader van de actieve informatieplicht beslist de directie niet over:

- a.

de aan- en verkoop van goederen, werken en diensten groter dan € 250.000;

- b.

het verstrekken van leningen, waarborgen en garanties groter dan € 100.000, en

- c.

het verstrekken van kapitaal aan instellingen en ondernemingen,

dan nadat het bestuur is geïnformeerd over het voornemen en hiertoe in de gelegenheid is gesteld zijn wensen en bedenkingen ter kennis van de directie te brengen.

Artikel 9. EMU-saldo

Als het Rijk de gemeenschappelijke regeling bericht dat alle gemeenschappelijke regelingen samen het collectieve aandeel van gemeenschappelijke regelingen in het EMU-tekort, bedoeld in artikel 3, zesde lid, van de Wet houdbare overheidsfinanciën, hebben overschreden, informeert de directie het bestuur of een aanpassing van de begroting nodig is. Als de directie een aanpassing nodig achten, doet de directie een voorstel voor het wijzigen van de begroting.

3. Rechtmatigheidsverantwoording

Artikel 10. Verantwoordings- en rapportagegrens rechtmatigheidsverantwoording

-

1. Het bestuur wordt door middel van de paragraaf bedrijfsvoering van de begroting en de jaarstukken, naast de verplichte onderdelen van deze paragraaf, geïnformeerd over rechtmatigheid (voorwaardencriterium en begrotingscriterium en misbruik en oneigenlijk gebruik criterium).

-

2. In de rechtmatigheidsverantwoording bij de jaarrekening 2023 rapporteert de directie aan het bestuur over afwijkingen met een verantwoordingsgrens van 1% voor fouten en 3% voor onzekerheden, van de totale lasten van de gemeente, inclusief de dotaties aan de reserves. In de rechtmatigheidsverantwoording bij de jaarrekening 2024 en verder rapporteert de directie aan het bestuur over afwijkingen met een verantwoordingsgrens van 2% voor fouten en onzekerheden, van de totale lasten van de ABG, inclusief de dotaties aan de reserves.

-

3. In de paragraaf bedrijfsvoering worden de geconstateerde afwijkingen (fouten of onduidelijkheden) groter dan € 100.000 nader toegelicht.

Artikel 11. Voorwaardencriterium

-

1. Het voorwaardencriterium is het criterium van rechtmatigheid, dat betrekking heeft op de eisen die worden gesteld bij de uitvoering van de financiële beheershandelingen. De eisen/voorwaarden zijn afkomstig uit diverse wet- en regelgeving en hebben betrekking op aspecten als doelgroep, termijn, grondslag, administratieve bepalingen, normbedragen, bevoegdheden, bewijsstukken, recht, hoogte en duur.

-

2. De directie biedt het bestuur periodiek ter vaststelling een normenkader rechtmatigheid aan. Dit kader bestaat uit alle relevante (interne) wet- en regelgeving waaruit financiële beheershandelingen kunnen voortvloeien.

Artikel 12. Begrotingscriterium

-

1. Het begrotingscriterium is een criterium van rechtmatigheid dat betrekking heeft op de grenzen van de baten en lasten in de door het bestuur geautoriseerde begroting van exploitatie en investeringskredieten en de hiermee samenhangende programma’s, waarbinnen de financiële beheershandelingen tot stand moeten zijn gekomen;

-

2. De begrotingsrechtmatigheid wordt beoordeeld op programmaniveau;

-

3. Bij investeringsprojecten wordt de begrotingsrechtmatigheid beoordeeld op het niveau van het totaal gevoteerde kredietbedrag.

-

4. Uitgangspunt is dat iedere afwijking van de begroting als onrechtmatig wordt beschouwd. Afwijkingen worden als acceptabel aangemerkt in de volgende situaties:

- a.

Er is sprake van een overschrijding waarbij direct gerelateerde inkomsten de overschrijding compenseren.

- b.

De overschrijding past binnen het bestaande beleid en niet tijdig kon worden geautoriseerd door middel van de vaststelling van een tussentijdse rapportage.

- a.

-

5. Begrotingsonrechtmatigheden die passen binnen het bestaande beleid van het bestuur, worden opgenomen in de rechtmatigheidsverantwoording (voor zover de verantwoordingsgrens voor afzonderlijke fouten of onduidelijkheden is overschreden), maar worden niet nader toegelicht in de paragraaf bedrijfsvoering.

Artikel 13. Misbruik en oneigenlijk gebruik-criterium

-

1. Het misbruik en oneigenlijk gebruik-criterium is het criterium van rechtmatigheid, dat betrekking heeft op het voorkomen, detecteren en corrigeren van misbruik en oneigenlijk gebruik van overheidsgelden en gemeentelijke eigendommen bij financiële beheershandelingen.

-

2. De directie treft beheersmaatregelen voor het voorkomen van misbruik en oneigenlijk gebruik van regelingen en eigendommen.

4. Financieel beleid

Artikel 14. Waardering en afschrijving vaste activa

-

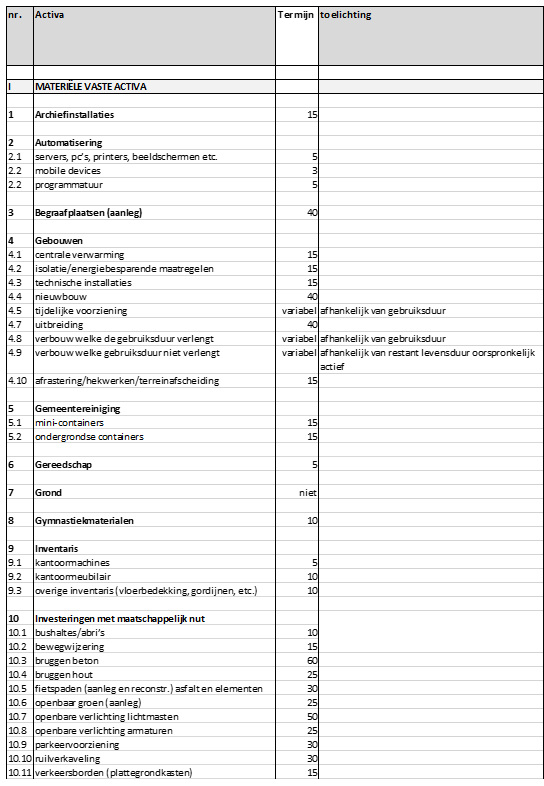

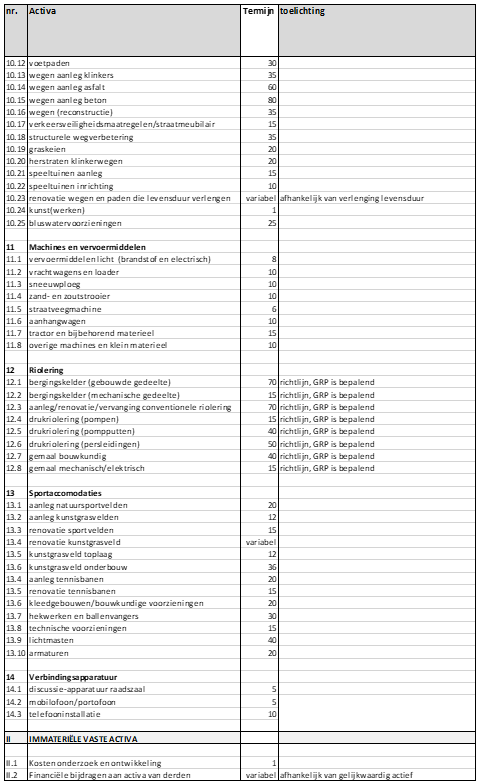

1. Vaste activa worden afgeschreven volgens Besluit Begroting en Verantwoording en de termijnen zoals vermeld in de Bijlage afschrijvingsbeleid bij deze verordening.

-

2. De directie biedt het bestuur jaarlijks een meerjareninvesteringsplan aan als bijlage bij de begroting, waarbij inzicht wordt verschaft in de geplande investeringen en de bijbehorende afschrijvingstermijnen voor de komende meerjarenperiode.

Artikel 15. Reserves en voorzieningen

-

1. In de beleidsbegroting, de financiële begroting, het jaarverslag en de jaarrekening vindt geen toerekening van rente over de reserves en voorzieningen plaats.

-

2. De directie biedt het bestuur periodiek een nota reserves en voorzieningen aan. Deze nota wordt door het bestuur vastgesteld en behandelt in ieder geval:

- a.

de vorming en besteding van reserves;

- b.

de vorming en besteding van voorzieningen.

- a.

Artikel 16. Kostprijsberekening

-

1. Voor het bepalen van de geraamde kostprijs van goederen, werken en diensten die worden geleverd aan overheidsbedrijven en derden, wordt een extracomptabel stelsel van kostentoerekening gehanteerd. Bij deze kostentoerekening worden naast de directe kosten, de overheadkosten en de rente van de inzet van vreemd vermogen voor de financiering van de in gebruik zijnde activa betrokken.

-

2. Het percentage van de omslagrente voor de toerekening van rente voor de financiering van de in gebruik zijn de activa, bedoeld in het eerste lid, wordt jaarlijks met de begroting vastgesteld. Het percentage van deze omslagrente wordt bepaald uit het gewogen gemiddelde van het bij de begroting geraamde rentepercentage van de rentekosten op de opgenomen langlopende leningen, kortlopende leningen en kredieten. De uitkomst van dit percentage van de omslagrente wordt op een half procent afgerond.

Artikel 17. Prijzen economische activiteiten

-

1. Voor de levering van goederen, diensten en werken aan overheidsbedrijven en derden waarbij de ABG organisatie in concurrentie met marktpartijen treedt, wordt ten minste de geraamde integrale kostprijs in rekening gebracht.

Artikel 18. Vaststelling hoogte tarieven

De directie doet het bestuur jaarlijks bij de begroting een voorstel voor de hoogte van de uurtarieven. Het bestuur stelt de tarieven vast.

Artikel 19. Financieringsfunctie

-

1. De directie bij het uitzetten en het aantrekken van middelen de volgende kaders in acht:

- a.

voor het aantrekken van financieringen met een looptijd langer dan één jaar worden ten minste twee prijsopgaven bij verschillende financiële instellingen gevraagd; en

- b.

er wordt geen gebruik gemaakt van financiële derivaten als bedoeld in artikel 1, aanhef en onder c, van de Wet financiering decentrale overheden.

- a.

-

2. Bij het verstrekken van leningen, garanties en risicodragend kapitaal bedingen burgemeester en wethouders indien mogelijk zekerheden

-

3. De directie biedt het bestuur periodiek een treasurystatuut ABG aan. Het bestuur stelt het statuut vast.

5. Paragrafen bij de begroting en jaarstukken

Artikel 20. Weerstandsvermogen en risicobeheersing

-

1. De directie biedt het bestuur periodiek een nota reserves en voorzieningen aan. Deze nota wordt door het bestuur vastgesteld.

-

2. Bij de begroting en de jaarstukken neemt de directie in de paragraaf weerstandsvermogen en risicobeheersing de verplichte onderdelen op grond van het Besluit begroting en verantwoording provincies en gemeenten op.

Artikel 21. Onderhoud kapitaalgoederen

-

1. Bij de begroting en de jaarstukken neemt de directie in de paragraaf onderhoud kapitaalgoederen de verplichte onderdelen op grond van het Besluit begroting en verantwoording provincies en gemeenten op.

Artikel 22. Financiering

-

1. In de paragraaf financiering bij de begroting en de jaarstukken neemt de directie de verplichte onderdelen op grond van het Besluit begroting en verantwoording provincies en gemeenten op.

Artikel 23. Bedrijfsvoering

Bij de begroting en de jaarstukken neemt de directie in de paragraaf bedrijfsvoering naast de verplichte onderdelen op grond van het Besluit begroting en verantwoording provincies en gemeenten in ieder geval op:

- a.

de omvang, opbouw en ontwikkeling van het personeelsbestand en de salariskosten;

- b.

de kosten van inhuur van extern personeel;

- c.

de huisvestingskosten;

- d.

de automatiseringskosten;

- e.

een toelichting op alle afwijkingen in rechtmatigheid, die in de rechtmatigheidsverantwoording zijn opgenomen, voor zover deze de rapportagegrens overschrijden, en eventueel welke maatregelen worden genomen om deze afwijkingen in de toekomst te voorkomen;

- f.

een overzicht van en toelichting op niet-financiële onrechtmatigheden in verband met het niet naleven van bepalingen in de Wet financiering decentrale overheden en de bijbehorende ministeriële regelingen, als deze voorkomen;

- g.

rapportage van het veelvuldig niet naleven van normen uit de gids proportionaliteit en/of slechte documentatie of naleving hiervan, als deze voorkomen;

- h.

geconstateerde fraude door eigen medewerkers, als dit voorkomt.

Artikel 24. Verbonden partijen

-

1. Bij de begroting en de jaarstukken neemt de directie in de paragraaf verbonden partijen de verplichte onderdelen op grond van het Besluit begroting en verantwoording provincies en gemeenten op.

6. Financiële organisatie en financieel beheer

Artikel 25. Administratie

De administratie is zodanig van opzet en werking, dat zij dienstbaar is voor:

- a.

het sturen en het beheersen van activiteiten en processen

- b.

het verstrekken van informatie over ontwikkelingen in de omvang van activa, voorraden, vorderingen, schulden, contracten

- c.

het verschaffen van informatie over uitputting van de toegekende budgetten en investeringskredieten en voor het maken van kostencalculaties

- d.

het verschaffen van informatie over indicatoren met betrekking tot de gemeentelijke productie van goederen en diensten en de maatschappelijke effecten van het gemeentelijke beleid

- e.

het afleggen van verantwoording over de rechtmatigheid, doelmatigheid en doeltreffendheid van het gevoerde bestuur in relatie tot de gestelde beleidsdoelen, de budgetten en relevante wet- en regelgeving.

- f.

de controle van de registratie van gegevens als zodanig en van de daaraan ontleende informatie, alsmede voor de controle op de rechtmatigheid, de doelmatigheid en de doeltreffendheid van het gevoerde bestuur in relatie tot de gestelde beleidsdoelen, de begroting en relevante wet- en regelgeving.

Artikel 26. Financiële organisatie

De directie zorgt voor en legt vast:

- a.

een eenduidige indeling van de organisatie en een eenduidige toewijzing van de taken aan de organisatieonderdelen;

- b.

een adequate scheiding van taken, functies, bevoegdheden en verantwoordelijkheden;;

- c.

de verlening van mandaten en volmachten voor het aangaan van verplichtingen ten laste van de toegekende budgetten en investeringskredieten;

- d.

de interne regels voor taken en bevoegdheden, de verantwoordingsrelaties en de bijbehorende informatievoorziening van de financieringsfunctie;

- e.

de te maken afspraken met de gemeenten over de te leveren prestaties, de daarvoor beschikbare middelen en de wijze en frequentie van rapportage over de voortgang van de activiteiten en uitputting van middelen;

- f.

het beleid en de interne regels voor de inkoop en de aanbesteding van goederen, werken en diensten;

- g.

het beleid en de interne regels voor de steunverlening en de toekenning van subsidies aan ondernemingen en instellingen;

- h.

het beleid en de interne regels voor het voorkomen van fraude, misbruik en oneigenlijk gebruik van gemeentelijke regelingen en eigendommen, opdat aan de eisen van rechtmatigheid, controle en verantwoording wordt voldaan.

Artikel 27. Interne controle

-

1. De directie draagt zorg voor de jaarlijkse interne toetsing van de getrouwheid van de informatieverstrekking en de rechtmatigheid van de beheershandelingen.

- a.

Bij afwijkingen rapporteert de directie daarover in de rechtmatigheidsverantwoording, zoals beschreven in artikel 24 onder a. Daarnaast informeert de directie het bestuur (tussentijds) over genomen maatregelen tot herstel van de tekortkomingen.

- b.

Bij afwijkingen aangaande gemeentelijke taken rapporteert het bestuur daarover aan het college van de betreffende gemeenten voor verwerking in hun rechtmatigheidsverantwoording.

- a.

-

2. De directie zorgt voor de systematische controle van de administratie en de ontwikkeling van de bezittingen en het financieel vermogen van de gemeente. Bij afwijkingen in de administratie neemt de directie maatregelen tot herstel van de tekortkomingen.

Slotbepalingen

Artikel 28. Inwerkingtreding

-

1. Deze verordening treedt in werking op de dag na bekendmaking en werkt terug tot en met 1 januari 2023.

-

2. De “Financiële verordening gemeenschappelijke regeling ABG” vastgesteld bij bestuursbesluit 18 december 2018, wordt ingetrokken per 1 januari 2023.

Artikel 29. Citeertitel

Deze verordening kan worden aangehaald onder de naam ‘Financiële verordening 2023 (artikel 212 Gemeentewet) gemeenschappelijke regeling ABG’.

Ondertekening

Aldus vastgesteld door het bestuur van de ABG in de vergadering van 19 december 2023.

Afschrijvingstabel

Ziet u een fout in deze regeling?

Bent u van mening dat de inhoud niet juist is? Neem dan contact op met de organisatie die de regelgeving heeft gepubliceerd. Deze organisatie is namelijk zelf verantwoordelijk voor de inhoud van de regelgeving. De naam van de organisatie ziet u bovenaan de regelgeving. De contactgegevens van de organisatie kunt u hier opzoeken: organisaties.overheid.nl.

Werkt de website of een link niet goed? Stuur dan een e-mail naar regelgeving@overheid.nl