Permanente link

Naar de actuele versie van de regeling

http://lokaleregelgeving.overheid.nl/CVDR712190

Naar de door u bekeken versie

http://lokaleregelgeving.overheid.nl/CVDR712190/1

Regeling vervalt per 30-07-2025

Financiële verordening gemeente Asten 2024

Geldend van 01-01-2024 t/m 29-07-2025

Intitulé

Financiële verordening gemeente Asten 2024De raad van de gemeente Asten;

gelezen het voorstel van het college van burgemeester en wethouders van 7 november 2023;

gehoord het advies van de commissie Samenleving en Bestuur van 30 november 2023;

gelet op artikel 212, eerste lid, van de Gemeentewet;

gelet op amendement A1;

besluit:

vast te stellen de Financiële verordening gemeente Asten 2024 en de bijbehorende Toelichting.

Financiële verordening gemeente Asten 2024

Paragraaf 1. Algemene bepalingen

Artikel 1. Definities

In deze verordening wordt verstaan onder:

- -

Administratie: Het systematisch verzamelen, vastleggen, verwerken en verstrekken van informatie ten behoeve van het besturen, het functioneren en het beheersen van (onderdelen van) de organisatie van de gemeente Asten en ten behoeve van de verantwoording die daarover moet worden afgelegd.

- -

Annuïteitenmethodiek: de gezamenlijke lasten van rente en afschrijvingen (kapitaallasten) blijven jaarlijks gelijk gedurende de gebruiksduur/afschrijvingstermijn van het actief (bezit). De jaarlijks dalende rentelasten zijn gelijk aan de jaarlijks stijgende afschrijvingslasten. In de beginjaren wordt er weinig afgeschreven en in de laatste jaren veel.

- -

Besluit Begroting en Verantwoording (BBV): de Gemeentewet en de Provinciewet schrijven voor dat elke gemeente en elke provincie jaarlijks begrotings- en verantwoordingsstukken moet opstellen. Het Besluit begroting en verantwoording (BBV) bevat de regelgeving daarvoor.

- -

Financiële vaste activa: financiële activa zijn in geld uitgedrukte vorderingen op derden

- -

Materiële (vaste) activa: vaste activa die bestaan uit tastbare kapitaalgoederen, zoals gebouwen en machines.

- -

Overheidsbedrijf: onderneming met privaatrechtelijke rechtspersoonlijkheid, niet zijnde een personenvennootschap met rechtspersoonlijkheid, waarin de gemeente, eventueel samen met een of meer andere publiekrechtelijke rechtspersonen, het beleid kan bepalen of een onderneming in de vorm van een personenvennootschap, waarin een publiekrechtelijke rechtspersoon deelneemt.

- -

Rechtmatigheidsverantwoording: de rapportage van burgemeester en wethouders waarbij aangegeven wordt in welke mate de totstandkoming van de financiële beheershandelingen en de vastlegging daarvan overeenstemmen met de relevante wet- en regelgeving.

- -

Rekenrente: De producten en de reserves worden tegen een vooraf vastgesteld percentage belast.

- -

Reserve: een bedrag dat apart is gezet door de raad, maar waar geen verplichting voor bestaat. De gemeente kan dit geld vrij besteden.

- -

Restwaarde: de waarde van een actief (bezit) aan het eind van de gebruikstermijn.

- -

Taakveld: Om inkomsten en uitgaven van de verschillende taken van gemeenten te kunnen vergelijken, gebruikt iedere gemeente afgesproken taakvelden. Binnen een taakveld zijn producten, taken en activiteiten samengevoegd.

- -

Voorziening: bedrag dat apart is gezet voor onvermijdelijke toekomstige uitgaven waarvan tijdstip en omvang niet exact bekend zijn.

Paragraaf 2. Begroting en verantwoording

Artikel 2. Programma en paragrafen indeling van begroting en jaarstukken

-

1. De raad stelt de programma-indeling vast en beoordeelt tenminste iedere raadsperiode of de programma-indeling nog voldoet.

-

2. De raad stelt vast of hij naast de verplichte paragrafen volgens BBV nog extra paragrafen opgenomen wil zien en over welke onderwerpen.

-

3. De raad stelt vast of hij naast de verplichte beleidsindicatoren volgens BBV nog extra indicatoren wil zien.

-

4. De raad beoordeelt tenminste iedere raadsperiode of de inrichting van de begroting en jaarstukken nog voldoet.

Artikel 3. Kadernota

-

1. Burgemeester en wethouders biedt jaarlijks een kadernota aan. Hierin wordt een actueel beeld geschetst van de (financiële) consequenties van het beleid voor de komende 4 jaar.

-

2. De resultaten van de meicirculaire worden in de kadernota meegenomen.

-

3. De raad behandelt de kadernota uiterlijk op 13 juli.

-

4. De algemene reserve is van voldoende niveau voor een ratio weerstandsvermogen van ruim voldoende.

-

5. Het prijsindexcijfer voor het komende begrotingsjaar wordt opgenomen.

-

6. Overige uitgangspunten kunnen worden opgenomen.

Artikel 4. Autorisatie begroting

-

1. De raad autoriseert met het vaststellen van de begroting de baten en de lasten.

-

2. Bij de begrotingsbehandeling geeft de raad aan van welke nieuwe investeringen zij op een later tijdstip een apart voorstel voor autorisatie van het investeringskrediet wil ontvangen. De overige nieuwe investeringen worden bij de begrotingsbehandeling met het vaststellen van de financiële positie geautoriseerd.

-

3. Burgemeester en wethouders legt de raad vooraf een raadsbesluit voor als ze verwacht dat het beleid en de uitgaven beïnvloedbaar zijn door de raad in het lopende jaar:

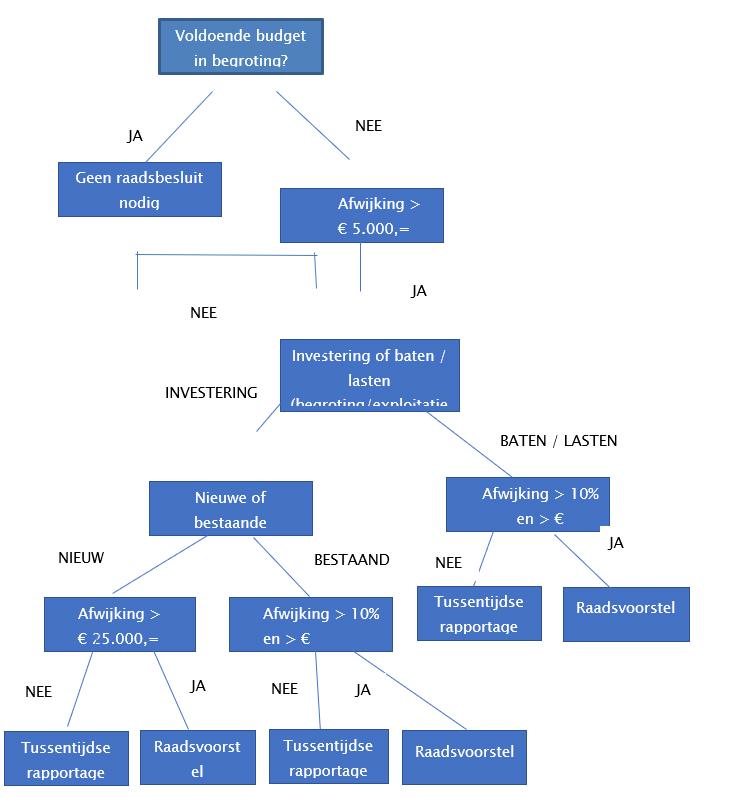

indien de werkelijke lasten of baten met 10% of meer van de geautoriseerde lasten of baten per taakveld dreigen af te wijken met een minimaal bedrag van € 10.000,=. Burgemeester en wethouders doen een voorstel waarbij de raad beslist of hij een wijziging van het budget wil of een bijstelling van het beleid.

Artikel 5. Autorisatie en verantwoording investeringskredieten

-

1. Burgemeester en wethouders leggen de raad vooraf een raadsbesluit voor als ze verwachten dat het beleid en de uitgaven beïnvloedbaar zijn door de raad:

- -

Voor een nieuwe beïnvloedbare investering van € 25.000,= of meer waarvan het budget of het investeringskrediet niet met het vaststellen van de begroting is geautoriseerd.

- -

indien de investeringsuitgaven met 10% of meer van de geautoriseerde investeringskredieten dreigen af te wijken met een minimaal bedrag van € 10.000,=.

Burgemeester en wethouders doen een voorstel waarbij de raad beslist of hij een wijziging van het investeringskrediet wil of een bijstelling van het beleid.

- -

-

2. Bij investeringskredieten wordt na afronding van het project een toelichting gegeven bij de verantwoording in de jaarrekening. Wanneer het oorspronkelijk begrote bedrag gedurende het project is bijgesteld, wordt de opbouw van het begrote bedrag toegelicht (begrotingswijzigingen). Ook wordt in grote lijnen aangegeven aan welke categorieën het geld is uitgegeven en op welke categorieën afwijkingen zijn ontstaan.

Artikel 6. Tussentijdse rapportage

-

1. Burgemeester en wethouders informeren de raad door middel van tussentijdse rapportages over de realisatie van de begroting van de gemeente over de eerste 4 maanden en de eerste 8 maanden van het lopende boekjaar.

-

2. De tussentijdse rapportages geven een overzicht van de afwijkingen in de beleidsdoelstellingen (programma’s) en afwijkingen in baten en lasten van minimaal € 5.000,= en maximaal € 10.000,= of lager dan 10% per taakveld.

-

3. De tussentijdse rapportages geven een overzicht van nieuwe investeringskredieten van minimaal € 5.000,= en maximaal € 25.000,= en van afwijkingen op bestaande investeringen van minimaal € 5.000,= en maximaal € 10.000,=.

-

4. De tussentijdse rapportages geeft daarnaast inzicht in:

- a.

de prognose van het resultaat van de jaarrekening.

- b.

overzicht van de reserve eenmalige bestedingen en de algemene reserves.

- a.

Artikel 7. Jaarstukken

-

1. Gelijktijdig met het aanbieden van de jaarstukken bieden burgemeester en wethouders de raad het voorstel aan over de bestemming van het jaarrekeningresultaat.

-

2. Vooruitlopend op het bestemmingsvoorstel over het jaarrekeningresultaat kunnen burgemeester en wethouders de raad voorstellen om restantmiddelen op onderdelen van het rekeningresultaat over te hevelen naar het volgende begrotingsjaar.

Artikel 8. Nota’s / verordeningen

Burgemeester en wethouders bieden de raad de volgende nota’s aan:

- -

nota grondbeleid

- -

nota Water en rioleringsprogramma (Wrp)

- -

treasurystatuut

En zorgt er voor dat deze actueel blijven (minimaal 1 keer per 4 jaar actualiseren) o.a. op basis van de notities van de commissie BBV. Deze financiële verordening wordt 1 keer per 4 jaar geactualiseerd.

Artikel 9. EMU-saldo

Als het Rijk de gemeente bericht dat alle gemeenten samen het collectieve aandeel van gemeenten in het EMU-tekort, bedoeld in artikel 3, zesde lid, van de Wet houdbare overheidsfinanciën, hebben overschreden, informeren burgemeester en wethouders de raad of een aanpassing van de begroting nodig is. Als burgemeester en wethouders een aanpassing nodig achten, doen burgemeester en wethouders een voorstel voor het wijzigen van de begroting

Paragraaf 3. Rechtmatigheidsverantwoording

Artikel 10. Verantwoordings- en rapportagegrens rechtmatigheidsverantwoording

- 1.

De raad stelt vast op welke wijze hij door middel van de paragraaf bedrijfsvoering van de begroting en de jaarstukken, naast de verplichte onderdelen van deze paragraaf, wil worden geïnformeerd over rechtmatigheid.

- 2.

In de rechtmatigheidsverantwoording bij de jaarrekening rapporteren burgemeester en wethouders aan de raad over afwijkingen met een verantwoordingsgrens van 3% van de totale lasten van de gemeente, inclusief de dotaties aan de reserves.

- 3.

In de paragraaf bedrijfsvoering worden de geconstateerde afwijkingen (fouten of onduidelijkheden) groter dan € 25.000,= nader toegelicht.

Artikel 11. Voorwaardencriterium

-

1. Het voorwaardencriterium is het criterium van rechtmatigheid, dat betrekking heeft op de eisen die worden gesteld bij de uitvoering van de financiële beheershandelingen. De eisen/voorwaarden zijn afkomstig uit diverse wet- en regelgeving en hebben betrekking op aspecten als doelgroep, termijn, grondslag, administratieve bepalingen, normbedragen, bevoegdheden, bewijsstukken, recht, hoogte en duur.

-

2. Burgemeester en wethouders bieden de raad jaarlijks ter vaststelling een normenkader rechtmatigheid aan. Dit kader bestaat uit alle relevante (interne) wet- en regelgeving waaruit financiële beheershandelingen kunnen voortvloeien. Burgemeester en wethouders operationaliseren dit normenkader in een toetsingskader ten behoeve van de interne beheersing.

Artikel 12. Begrotingscriterium

-

1. Het begrotingscriterium is een criterium van rechtmatigheid dat betrekking heeft op de grenzen van de baten en lasten in de door de raad geautoriseerde begroting van exploitatie en investeringskredieten en de hiermee samenhangende programma’s, waarbinnen de financiële beheershandelingen tot stand moeten zijn gekomen;

-

2. De begrotingsrechtmatigheid wordt beoordeeld op het niveau waarop de begroting door de raad is geautoriseerd, zoals is opgenomen in artikel 4 en 5.

-

3. Bij investeringsprojecten wordt de begrotingsrechtmatigheid beoordeeld op het niveau van het totaal toegestane kredietbedrag. Een overschrijding van het jaarbudget, passend binnen het totaal bedrag van het krediet, wordt daarmee als rechtmatig beschouwd.

-

4. Uitgangspunt is dat iedere afwijking van de begroting als onrechtmatig wordt beschouwd. Afwijkingen worden als acceptabel aangemerkt in de volgende situaties:

- a.

Er is sprake van een overschrijding waarbij direct gerelateerde inkomsten de overschrijding compenseren.

- b.

Er is sprake van een overschrijding op een open-einde regeling.

- c.

De overschrijding is geautoriseerd door middel van de vaststelling van een tussentijdse rapportage .

- a.

-

5. Begrotingsonrechtmatigheden die passen binnen het bestaande beleid van de raad, worden opgenomen in de rechtmatigheidsverantwoording (voor zover de verantwoordingsgrens voor afzonderlijke fouten of onduidelijkheden is overschreden), maar worden niet nader toegelicht in de paragraaf bedrijfsvoering.

Artikel 13. Misbruik en oneigenlijk gebruik-criterium

-

1. Het misbruik en oneigenlijk gebruik-criterium is het criterium van rechtmatigheid, dat betrekking heeft op het voorkomen, detecteren en corrigeren van misbruik en oneigenlijk gebruik van overheidsgelden en gemeentelijke eigendommen bij financiële beheershandelingen.

-

2. Burgemeester en wethouders zorgen voor en leggen vast de regels voor het voorkomen van misbruik en oneigenlijk gebruik van gemeentelijke regelingen en eigendommen.

Paragraaf 4. Financieel beleid

Artikel 14. Waardering en afschrijving vaste activa

In aanvulling op de artikelen 59 tot en met 65 BBV wordt bepaald dat:

- 1.

Materiële vaste activa van minder dan € 10.000,= niet geactiveerd, maar eenmalig ten laste van de exploitatie gebracht.

- 2.

Materiële vaste activa afgeschreven volgens de annuïteitenmethodiek en de termijnen zoals vermeld in de bijlage 2: Afschrijvingstabel activa.

- 3.

Uitgegaan van een restwaarde van € 0,=.

- 4.

De rekenrente voor de kapitaallasten van nieuwe investeringen wordt bepaald aan de hand van de uitgangspunten in de begroting. Bij geldleningen wordt de werkelijke rente toegepast.

- 5.

De afschrijvingstermijn start in het jaar na de oplevering of ingebruikname van het actief.

- 6.

Kosten voor het afsluiten van geldleningen worden direct ten laste van de exploitatie gebracht.

Artikel 15. Voorziening voor oninbare vorderingen/dubieuze debiteuren

-

1. Voor de vorderingen op verbonden partijen en derden wordt een voorziening wegens oninbaarheid gevormd op basis van een individuele beoordeling op inbaarheid van de openstaande vorderingen.

-

2. De vorderingen ouder dan 1 jaar worden voor 100% opgenomen in de voorziening dubieuze debiteuren.

-

3. Als blijkt dat de vordering vermoedelijk oninbaar is, wordt de vordering die korter dan 1 jaar openstaat voor 25% opgenomen in de voorziening dubieuze debiteuren.

Artikel 16. Voorzieningen

-

1. Voorzieningen hebben een verplichtend karakter en harde kaders. Deze moeten verplicht gevormd worden (artikel 44 BBV).

-

2. Voorzieningen worden jaarlijks geactualiseerd op basis van de actuele plannen.

-

3. Voorzieningen hebben alleen een bufferfunctie.

-

4. Aan voorzieningen wordt in principe geen rente toegevoegd.

Artikel 17. Reserves

-

1. Het vormen, wijzigen en opheffen van reserves is een bevoegdheid van de raad.

-

2. Bij de reserves zijn de volgende functies te onderscheiden

- -

Bestedingsfunctie: reserves die in het leven zijn geroepen voor een bepaald doel.

- -

Bufferfunctie: er wordt een “spaarpot” gecreëerd om bestaande en toekomstige risico’s op te kunnen vangen.

- -

-

3. Bij een voorstel voor de instelling van een bestemmingsreserve voor een investeringsvoornemen wordt minimaal aangegeven:

- a.

het specifieke doel van de reserve;

- b.

het bestedingsplan van de reserve;

- c.

de voeding van de reserve;

- d.

de maximale hoogte van de reserve;

- e.

de maximale looptijd.

- a.

-

4. Indien een bestemmingsreserve voor een investeringsvoornemen binnen de aangegeven maximale looptijd niet heeft geleid tot een investering, valt de bestemmingsreserve vrij en wordt deze aan de algemene reserve toegevoegd.

-

5. Rentetoerekening reserves:

- a.

Bestedingsfunctie: inflatierente, tenzij de reserve ter dekking van de kapitaallasten is gevormd (rekenrente) of geen duidelijk doel is geformuleerd (geen rente).

- b.

Bufferfunctie: rekenrente

- a.

Artikel 18. Kostprijsberekening

-

1. Voor het bepalen van de geraamde kostprijs van rechten en heffingen waarmee kosten in rekening worden gebracht, en van goederen, werken en diensten die worden geleverd aan overheidsbedrijven en derden, wordt een extracomptabel stelsel van kostentoerekening gehanteerd. Bij deze kostentoerekening worden naast de directe kosten, de overheadkosten en de rente van de inzet van vreemd vermogen, reserves en voorzieningen voor de financiering van de in gebruik zijnde activa betrokken.

-

2. Voor de rechten en heffingen waarmee kosten in rekening worden gebracht, worden daarbij ook de compensabele belasting over de toegevoegde waarde (BTW), de gederfde inkomsten van het kwijtscheldingsbeleid en de kosten voor straatreiniging betrokken.

-

3. Voor de toerekening van de overheadkosten worden de overheadkosten die kunnen worden toegerekend aan activiteiten welke geheel of deels worden bekostigd met een specifieke uitkering of subsidie, binnen het taakveld overhead apart geadministreerd en in de desbetreffende verantwoordingen over de besteding toegerekend aan die activiteiten.

-

4. Voor de toerekening van de overheadkosten worden de overheadkosten die kunnen worden betrokken in de aangifte vennootschapsbelasting, binnen het taakveld overhead apart geadministreerd en voor de belastingaangifte aan de kostprijs van de vennootschapsbelastingplichtige activiteiten toegerekend.

-

5. Voor de toerekening van de overheadkosten aan de kostprijs van rechten en heffingen waarmee kosten in rekening worden gebracht, en van goederen, werken, diensten die worden geleverd wordt uitgegaan van de totale overheadkosten van taakveld 0.4 Ondersteuning organisatie exclusief interne doorberekeningen, gedeeld door de totale geraamde kosten van de directe teams (dit betreft hoofdzakelijk kosten van de economische categorieën 1.1 Salarissen en sociale lasten) en de kosten van categorie 3.5.1 Ingeleend personeel op de directe taakvelden.

-

6. Het toe te passen percentage voor overhead (als opslag op de directe kosten) wordt jaarlijks bij begroting in de paragraaf Lokale heffingen vastgesteld.

Artikel 19. Prijzen economische activiteiten

Burgemeester en wethouders passen bij economische activiteiten de gedragsregels volgend uit de Wet Markt en Overheid toe. De raad neemt indien nodig een besluit als er uit oogpunt van publiek belang wordt afgeweken van de gedragsregels.

Artikel 20. Vaststelling hoogte belastingen, rechten, heffingen en prijzen

-

1. Burgemeester en wethouders doen de raad jaarlijks een voorstel voor de hoogte van de gemeentelijke tarieven voor de belastingen, de rioolheffingen, de afvalstoffenheffing, marktgelden, leges en lijkbezorgingsrechten.

-

2. Burgemeester en wethouders doen de raad jaarlijks in de begroting bij de paragraaf lokale heffingen een voorstel voor de hoogte van de huren en erfpachten.

-

3. Bij tussentijdse wijzigingen van belastingen, rechten, heffingen en prijzen wordt vooraf een besluit genomen door de raad.

Artikel 21. Financieringsfunctie

De regels ter uitvoering van de financieringsfunctie alsmede regels voor taken en bevoegdheden, de verantwoordingsrelaties en de bijbehorende informatievoorziening worden vastgelegd in een treasurystatuut. De raad stelt het treasurystatuut vast.

Paragraaf 5. Financiële organisatie en financieel beheer

Artikel 22. Administratie

De administratie is zo opgezet dat zij dienstbaar is voor:

- a.

het sturen en het beheersen van activiteiten en processen in de gemeente als geheel en in de teams;

- b.

het verstrekken van informatie over ontwikkelingen in de omvang van de vaste activa, voorraden, vorderingen, schulden, contracten, enz.;

- c.

het verschaffen van informatie over uitputting van de toegekende budgetten en investeringskredieten en voor het maken van kostencalculaties;

- d.

het verschaffen van informatie over indicatoren met betrekking tot de gemeentelijke productie van goederen en diensten en de maatschappelijke effecten van het gemeentelijke beleid;

- e.

het afleggen van verantwoording over de rechtmatigheid, de doelmatigheid en de doeltreffendheid van het gevoerde bestuur in relatie tot de gestelde beleidsdoelen, de begroting en relevante wet- en regelgeving; en

- f.

de controle van de registratie van gegevens en van de daaraan ontleende informatie, en ook voor de controle op de rechtmatigheid, de doelmatigheid en de doeltreffendheid van het gevoerde bestuur in relatie tot de gestelde beleidsdoelen, de begroting en relevante wet- en regelgeving.

Artikel 23. Financiële organisatie

Burgemeester en wethouders dragen zorg voor:

- a.

een eenduidige indeling van de gemeentelijke organisatie en een eenduidige toewijzing van de gemeentelijke taken aan de teams;

- b.

een adequate scheiding van taken, functies, bevoegdheden, verantwoordelijkheden;

- c.

de verlening van mandaten en volmachten voor het aangaan van verplichtingen ten laste van de toegekende budgetten en investeringskredieten;

- d.

de interne regels voor taken en bevoegdheden, de verantwoordingsrelaties en de bijbehorende informatievoorziening van de financieringsfunctie;

- e.

de te maken afspraken met de teams over de te leveren prestaties, de daarvoor beschikbare middelen en de wijze en frequentie van rapportage over de voortgang van de activiteiten en uitputting van middelen;

- f.

het beleid en de interne regels voor de inkoop en de aanbesteding van goederen, werken en diensten;

- g.

het beleid en de interne regels voor de steunverlening en de toekenning van subsidies aan ondernemingen en instellingen; en

- h.

het beleid en de interne regels voor het voorkomen van misbruik en oneigenlijk gebruik van gemeentelijke regelingen en eigendommen, opdat aan de eisen van rechtmatigheid, controle en verantwoording wordt voldaan.

- i.

het verzamelen en vastleggen van gegevens over de geleverde prestaties en de maatschappelijke effecten zodat de doelmatigheid en doeltreffendheid van het beleid, zoals vastgesteld door de raad, kunnen worden getoetst.

Artikel 24. Interne controle

-

1. Burgemeester en wethouders zorgen voor de jaarlijkse interne toetsing van de getrouwheid van de informatieverstrekking en de rechtmatigheid van de beheershandelingen. Bij afwijkingen rapporteren burgemeester en wethouders daarover in de rechtmatigheidsverantwoording in de paragraaf bedrijfsvoering. Daarnaast informeren burgemeester en wethouders de raad over de genomen maatregelen tot herstel van de tekortkomingen.

-

2. De interne controle gebeurt op basis van een door burgemeester en wethouders vastgesteld intern controle plan. In het intern controle plan is de systematische controle vastgelegd en afgestemd met de accountant.

Paragraaf 6. Slotbepalingen

Artikel 25. Intrekken oude verordening en overgangsrecht

De Financiële verordening gemeente Asten 2016 wordt ingetrokken, met dien verstande dat zij van toepassing blijft op de jaarrekening en het jaarverslag en bijbehorende stukken van 2023.

Artikel 26. Inwerkingtreding en citeertitel

Deze verordening treedt in werking op 1 januari 2024. Deze verordening wordt aangehaald als: Financiële verordening gemeente Asten 2024.

Ondertekening

Aldus vastgesteld in de openbare vergadering van de raad van de gemeente Asten

van 12 december 2023.

De raad voornoemd,

griffier,

mr. M.B.W. van Erp-Sonnemans

voorzitter,

A.A.H.C.M van Extel-van Katwijk

BIJLAGE 1: Overzicht taakvelden

De taakvelden die betrekking hebben op deze verordening worden in de Bijlage taakvelden vermeld in de begroting en de jaarstukken.

BIJLAGE 2: Afschrijvingstabel activa (art. 14)

De in de tabel opgesomde afschrijvingstermijn zijn maximale termijnen. Een kortere afschrijvingstermijn is mogelijk in verband met werkelijke economische of technische levensduur.

|

|

Omschrijving |

afschrijving Maximaal |

|

1 |

Immateriële vaste activa |

|

|

|

Immateriële vaste activa (in principe niet activeren) |

|

|

|

Kosten onderzoek en ontwikkeling |

Looptijd vast actief |

|

|

Kosten sluiten van geldleningen |

Looptijd lening |

|

|

|

|

|

2 |

Materiële vaste activa |

|

|

a. |

Gronden en terreinen |

Geen afschrijving |

|

|

|

|

|

b. |

Woonruimten |

|

|

|

Nieuwbouw |

40 |

|

|

Aanbouw 25 jaar (of langer afhankelijk van hoofdbestanddeel) |

25 |

|

|

Renovatie en restauratie |

25 |

|

|

Aankoop bestaande gebouwen |

Variabel |

|

|

Semi-permanente gebouwen |

15 |

|

|

|

|

|

|

|

|

|

c. |

Bedrijfsgebouwen |

|

|

|

Nieuwbouw |

40 |

|

|

Aanbouw 25 jaar (of langer afhankelijk van hoofdbestanddeel) |

25 |

|

|

Renovatie en restauratie |

25 |

|

|

Aankoop bestaande gebouwen |

Variabel |

|

|

Semi-permanente gebouwen |

15 |

|

|

|

|

|

d. |

Grond – weg- en waterbouwkundige werken |

|

|

|

Vrijvervalriolering |

50 |

|

|

Persleidingen, drukriolering |

40 |

|

|

Rioolgemalen, drukrioolgemalen, randvoorzieningen |

30 |

|

|

Drainage leidingen |

25 |

|

|

Riool werktuigbouwkundige en elektromechanische onderdelen |

15 |

|

|

Aanleg / reconstructie wegen, fiets- en voetpaden, parkeervoorzieningen |

50 |

|

|

Aanleg / reconstructie plantsoenen, parken, speelterreinen |

20 |

|

|

Speeltoestellen |

15 |

|

|

Sportvelden |

25 |

|

|

Kunstgrasveld toplaag |

15 |

|

|

Kunstgrasveld onderlaag |

30 |

|

|

|

|

|

e. |

Vervoermiddelen |

|

|

|

Vervoermiddelen; vrachtauto, personenauto, bestelauto, tractor |

8 |

|

|

Aanhangwagens |

10 |

|

|

|

|

|

f. |

Machines, apparaten en installaties |

|

|

|

Aanleg / vervanging openbare verlichting |

20 |

|

|

Machines, apparatuur, technische installaties |

15 |

|

|

|

|

|

g. |

Overige materiële vaste activa |

|

|

|

Sporttoestellen en sportmaterialen |

10 |

|

|

Inrichting gebouw, onder andere meubilair, inventaris etc. |

10 |

|

|

Overige materiële vaste activa |

10 |

|

|

Hard- en software |

5 |

|

|

|

|

|

4 |

Financiële vaste activa |

|

|

|

Financiële vaste activa |

variabel |

|

|

Bijdrage in activa van derden |

Afhankelijk van actief |

Toelichting

Toelichting op de artikelen en begrippenlijst

Artikel 2. Programma en paragrafen indeling van begroting en jaarstukken

Dit artikel bevat bepalingen over de inrichting van de begroting en de jaarstukken. De indeling van de programma’s wordt door de raad vastgesteld.

Het BBV schrijft een aantal verplichte paragrafen voor. In een paragraaf wordt de raad integraal over een bepaald thema dat dwars door de begroting loopt, geïnformeerd. De raad bepaalt welke paragrafen hij nog meer wenst. Hierbij kan bijvoorbeeld gedacht worden aan een paragraaf subsidies of een paragraaf duurzaamheid.

In artikel 7 van het BBV is met betrekking tot de inrichting van de begroting het volgende opgenomen:

- 1.

De begroting bestaat ten minste uit:

- a.

de beleidsbegroting;

- b.

de financiële begroting.

- a.

- 2.

De beleidsbegroting bestaat ten minste uit:

- a.

het programmaplan;

- b.

de paragrafen.

- a.

- 3.

De financiële begroting bestaat ten minste uit:

- a.

het overzicht van baten en lasten en de toelichting;

- b.

de uiteenzetting van de financiële positie en de toelichting.

- c.

de bijlage met het overzicht van de geraamde baten en lasten per taakveld.

- a.

Aanvullend is in artikel 8 van het BBV het volgende opgenomen:

- 1.

Het programmaplan bevat de te realiseren programma's, het overzicht van algemene dekkingsmiddelen, een overzicht van de algemene dekkingsmiddelen, een overzicht van de kosten van overhead, het bedrag voor de heffing voor de vennootschapsbelasting en het bedrag voor onvoorzien.

- 2.

Een programma is een samenhangend geheel van activiteiten.

- 3.

Het programmaplan bevat per programma:

- a.

de doelstelling, in het bijzonder de beoogde maatschappelijke effecten, ten minste toegelicht aan de hand van de bij ministeriële regeling vast te stellen beleidsindicatoren;

- b.

de wijze waarop ernaar gestreefd zal worden die effecten te bereiken, en de betrokkenheid hierbij van verbonden partijen;

- c.

de raming van baten en lasten.

- a.

- 4.

De provincie onderscheidenlijk gemeente kan de baten en lasten per programma verdelen in de onderdelen baten en lasten voor prioriteiten en voor overig.

- 5.

Het overzicht algemene dekkingsmiddelen bevat ten minste:

- a.

lokale heffingen, waarvan de besteding niet gebonden is;

- b.

algemene uitkeringen;

- c.

dividend;

- d.

saldo van de financieringsfunctie;

- e.

overige algemene dekkingsmiddelen.

- a.

- 6.

Het bedrag voor onvoorzien wordt geraamd voor de begroting in zijn geheel of per programma.

In artikel 24 van het BBV is met betrekking tot de inrichting van de jaarstukken het volgende opgenomen:

- 1.

De jaarstukken bestaan ten minste uit:

- a.

het jaarverslag;

- b.

de jaarrekening.

- a.

- 2.

Het jaarverslag bestaat ten minste uit:

- a.

de programmaverantwoording;

- b.

de paragrafen.

- a.

- 3.

De jaarrekening bestaat uit:

- a.

het overzicht van baten en lasten in de jaarrekening en de toelichting;

- b.

de balans en de toelichting;

- c.

de bijlage met de verantwoordingsinformatie over specifieke uitkeringen.

- d.

een bijlage met het overzicht van de gerealiseerde baten en lasten per taakveld.

- a.

Aanvullend is in artikel 25 van het BBV het volgende opgenomen:

- 1.

De programmaverantwoording bestaat ten minste uit de verantwoording over de realisatie van de programma's en het overzicht van algemene dekkingsmiddelen en de kosten van overhead. Het bedrag voor de heffing voor de vennootschapsbelasting, en daarnaast wordt inzicht gegeven in het gebruik van het geraamde bedrag voor onvoorzien.

- 2.

De programmaverantwoording biedt per programma inzicht in:

- a.

de mate waarin de doelstellingen zijn gerealiseerd ten minste toegelicht aan de hand van de bij ministeriële regeling vast te stellen beleidsindicatoren;

- b.

de wijze waarop getracht is de beoogde maatschappelijke effecten te bereiken;

- c.

de gerealiseerde baten en lasten.

- a.

In lid 1 van dit artikel in de financiële verordening zijn aanvullend op het BBV bepalingen opgenomen voor de inrichting van de begroting en jaarstukken. In de gemeente Asten wordt per doelstelling meer informatie gegeven.

Verder worden de paragrafen (zie toelichting bij artikelen 9 t/m 19), het overzicht van baten en lasten en toelichting en de financiële positie conform BBV opgenomen.

Paragrafen

Het Besluit begroting en verantwoording provincies en gemeenten geeft in de artikelen 9 tot en met 19 aan wat er in de paragrafen lokale heffingen, weerstandsvermogen en risicobeheersing, onderhoud kapitaalgoederen, financiering, bedrijfsvoering, verbonden partijen en grondbeleid ten minste moet staan. In de financiële verordening kan de raad bepalen dat hij ook over aanvullende zaken in de paragrafen wil worden geïnformeerd.

Lokale heffingen

In het Besluit begroting en verantwoording provincies en gemeenten staat in artikel 10 wat de paragraaf lokale heffingen tenminste moet bevatten.

Weerstandsvermogen en risicobeheersing

In het Besluit begroting en verantwoording provincies en gemeenten staat in artikel 11 wat in de paragraaf weerstandsvermogen moet worden vermeld.

Onderhoud kapitaalgoederen

In het Besluit begroting en verantwoording provincies en gemeenten staat in artikel 12 welke informatie de paragraaf onderhoud kapitaalgoederen in elk geval moet bevatten.

Financiering

In het Besluit begroting en verantwoording provincies en gemeenten staat in artikel 13 De paragraaf betreffende de financiering bevat in ieder geval de beleidsvoornemens ten aanzien van het risicobeheer van de financieringsportefeuille en geeft inzicht in de rentelasten, het renteresultaat, de wijze waarop rente aan investeringen, grondexploitaties en taakvelden wordt toegerekend en de financieringsbehoefte.

Bedrijfsvoering

In het Besluit begroting en verantwoording provincies en gemeenten staat in artikel 14 dat de paragraaf betreffende de bedrijfsvoering ten minste inzicht geeft in de stand van zaken en de beleidsvoornemens ten aanzien van de bedrijfsvoering.

Verbonden partijen

In het Besluit begroting en verantwoording provincies en gemeenten staat in artikel 15 welke informatie de paragraaf verbonden partijen in elk geval moet bevatten.

Grondbeleid

In het Besluit begroting en verantwoording provincies en gemeenten staat in artikel 16 wat de paragraaf grondbeleid in elk geval moet bevatten.

Het overzicht van baten en lasten en toelichting;

In het Besluit begroting en verantwoording provincies en gemeenten staat in artikel 17 t/m 19 wat het overzicht moet bevatten.

De uiteenzetting van de financiële positie en de toelichting;

In het Besluit begroting en verantwoording provincies en gemeenten staat in artikel 20 en 21 wat de uiteenzetting moet bevatten.

Artikel 3. Kadernota

Het eerste lid van het artikel bepaalt dat de gemeenteraad vooraf aan het opstellen van de begroting een nota behandelt waarin de hoofdlijnen voor het beleid en de financiële kaders voor de komende jaren zijn vastgelegd. De kaders geven richting aan burgemeester en wethouders voor het opstellen van de begroting en de meerjarenraming.

Artikel 4 en 5. Autorisatie begroting en investeringskredieten

Artikel 4 van de financiële verordening bevat nadere regels voor de autorisatie van de baten en lasten in de begroting en van de investeringskredieten. Voor de autorisatie van investeringskredieten is gekozen deze bij de begrotingsbehandeling mee te nemen. Wel kan de raad bij de begrotingsbehandeling aangeven welke investeringskredieten hij op een later tijdstip wenst te autoriseren. Zo kan de raad de autorisatie van politiek belangrijke investeringen combineren met de behandeling van de inhoudelijke kant van het investeringsvoorstel. Het bedrag voor een dergelijke investering blijft wel op de begroting staan als voorziene uitgaaf, maar de raad autoriseert de uitgaaf nog niet. Burgemeester en wethouders zijn nog niet bevoegd verplichtingen voor de investering aan te gaan.

Burgemeester en wethouders dienen dreigende overschrijdingen van geautoriseerde lasten en investeringskredieten en dreigende onderschrijdingen van geautoriseerde baten bij het bekend worden aan de raad te melden, zodat de raad kan besluiten of het budget moet worden gewijzigd of dat het beleid moet worden bijgesteld.

Visualisatie budgetrecht Raad

Artikel 6. Tussentijdse rapportage

Een belangrijk onderdeel van de planning- en controlcyclus voor de raad zijn de tussentijdse rapportages. Op basis van tussenrapportages wordt de raad geïnformeerd over de uitputting van budgetten en investeringskredieten en de voortgang van de uitvoering van het beleid.

Artikel 7. Jaarstukken

De jaarrekening zal een positief, dan wel een negatief saldo kennen. In het eerste lid wordt geregeld dat burgemeester en wethouders een voorstel doen voor de bestemming van het positieve saldo, dan wel de afdekking van een eventueel negatief saldo.

Artikel 8. Nota’s / verordeningen

In dit artikel worden de nota’s en verordeningen vermeld die burgemeester en wethouders aanbieden aan de raad en waarvoor burgemeester en wethouders zorg dragen dat deze actueel blijven.

Artikel 9. EMU-saldo

Voor gemeenten is in de Wet houdbare overheidsfinanciën (Wet hof) vastgelegd dat ze aandeel hebben in plafond voor het totale EMU-tekort van Nederland. Wordt dit gemeentelijk aandeel in het EMU-tekort door de gezamenlijke gemeenten overschreden dan kan dat tot een correctieve maatregel van het Rijk leiden of tot een boete uit Europa die naar gemeenten wordt door vertaald. Maar het kan ook zijn, dat de overschrijding niet tot aanvullend beleid van het Rijk of Europa leidt.

Artikel 10 Verantwoordings- en rapportagegrens rechtmatigheidsverantwoording

Bij de verantwoording over rechtmatigheid wordt gekeken naar negen criteria. Burgemeester en wethouders leggen verantwoording af over alle negen criteria in de jaarrekening. Zie Kadernota rechtmatigheid 2023, augustus 2021, blz. 9 e.v. voor de criteria en bijbehorende toelichting. De eerste zes criteria zijn niet opgenomen in de rechtmatigheidsverantwoording. Deze betreffen zowel verantwoording met betrekking tot getrouwheid en rechtmatigheid. Ze komen tot uitdrukking in de balans en het overzicht van baten en lasten en worden door de accountant beoordeeld. Dit zijn het calculatiecriterium, valuteringcriterium, adresseringscriterium, volledigheidscriterium, aanvaardbaarheidscriterium en leveringscriterium.

Artikel 11 t/m 13 Voorwaardenciterium, begrotingscriterium en misbruik en oneigenlijk gebruik

Daarnaast is er een aantal criteria waarbij de verantwoording specifiek gaat over rechtmatigheid. Deze komen wel tot uitdrukking in de rechtmatigheidsverantwoording:

- -

voorwaardencriterium: voorwaarden in wet- en regelgeving worden nageleefd, zoals subsidievoorwaarden;

- -

begrotingscriterium: de financiële handelingen passen binnen het kader van de geautoriseerde begroting;

- -

misbruik en oneigenlijk gebruik criterium: er vindt een toetsing op juistheid en volledigheid van gegevens die door derden zijn verstrekt plaats, met het oog op het voorkomen van misbruik en oneigenlijk gebruik (dit houdt in het gebruik van regelingen in strijd met het doel of de strekking van de regeling).

Artikel 14. Waardering en afschrijving vaste activa

In het tweede lid, onder a, van artikel 212 Gemeentewet is opgenomen dat de financiële verordening in elk geval de regels voor waardering en afschrijving van activa bevat. Hieraan is in artikel 9 invulling gegeven.

In het BBV staan in de artikelen 59 t/m 65 de regels voor activeren opgenomen.

Het BBV laat een aanzienlijke beleidsvrijheid aan gemeenten voor het zelf vaststellen van de eigen afschrijvingsmethodieken en afschrijvingstermijnen. Natuurlijk geldt hierbij wel het criterium dat gemeenten de afschrijvingsmethodiek en afschrijvingstermijn van een actief moeten afstemmen op de verwachte levensduur.

Voor de voorgestelde afschrijvingstermijnen wordt verwezen naar de bijlage bij de financiële verordening.

Artikel 15. Voorziening voor oninbare vorderingen / dubieuze debiteuren

Voor de oninbaarheid van vorderingen moet een gemeente een voorziening vormen. De accountant controleert bij zijn controle van het getrouwe beeld van de jaarrekening sowieso de hoogte van deze voorziening.

Artikel 16 en 17. Voorzieningen en reserves

Voor een investeringsvoornemen kan de raad een reserve vormen. Een deel van de algemene reserve wordt hiervoor afgezonderd. Hiermee wordt op de balans van de gemeente tot uitdrukking gebracht dat een toekomstige investering een beslag op het eigen vermogen gaat leggen.

Aan reserves en voorzieningen wordt soms rente toegerekend om de reserves en voorzieningen op voldoende niveau te houden.

Bij het vaststellen van de kostendekkendheid van riolering en het rioolrecht is rekening gehouden met de rentetoevoeging aan de voorziening.

Artikel 18. Kostprijsberekening

Artikel 212, tweede lid, onder b, van de Gemeentewet bepaalt dat de verordening in ieder geval de grondslagen bevat voor de berekening van de door het gemeentebestuur in rekening te brengen prijzen en van tarieven voor rechten als bedoeld in artikel 229b en heffing bedoeld in artikel 15.33 van de Wet milieubeheer. De grondslagen voor de prijzen die de gemeente bij overheidsbedrijven en derden in rekening brengt, en voor de tarieven van rechten en heffingen waarmee kosten in rekening worden gebracht, worden gevormd door de opbouw van de kostprijs.

De overheadkosten moeten apart worden verantwoord. Ze worden bij de gemeente niet doorberekend aan de taakvelden. Daarmee is het niet mogelijk om de integrale kostprijzen in de administratie van de baten en lasten op taakvelden van de beleidsbegroting, de financiële begroting, het jaarverslag en de jaarrekening in beeld te brengen. De kostprijzen moeten extracomptabel worden berekend en vastgelegd.

Artikel 19. Prijzen economische activiteiten

Als een gemeente goederen, diensten of werken levert aan overheidsbedrijven of derden dan mag zij deze activiteiten niet bevoordelen als het economische activiteiten betreft. Economische activiteiten zijn hier activiteiten waarmee de gemeenten in concurrentie met ander ondernemingen treedt. Het bevoordelingsverbod houdt feitelijk in dat tenminste een integrale kostprijs voor de levering van goederen, diensten werken en het verstrekken van leningen garanties en kapitaal in rekening moet worden gebracht.

Van deze verplichting kan worden afgeweken als de activiteiten worden ontplooid in het kader van het publiek belang. Daarvoor is wel nodig dat in een raadbesluit het publiek belang van de activiteit wordt gemotiveerd. Het raadbesluit moet worden aangemerkt als een concretiserend besluit van algemene strekking. Het besluit moet worden bekendgemaakt.

Artikel 20. Vaststelling hoogte belastingen, rechten, heffingen en prijzen

Het vaststellen van de tarieven voor belastingen, rechten en leges is een bevoegdheid van de raad. Deze bevoegdheid kan niet worden gedelegeerd (artikel 156 Gemeentewet).

Vaststelling van de tarieven gebeurt bij het vaststellen van de legesverordeningen.

Artikel 21. Financieringsfunctie

Artikel 212, tweede lid, onder c, van de Gemeentewet bevat de bepaling dat de financiële verordening in elk geval regels voor de algemene doelstelling en de te hanteren richtlijnen en limieten van de financieringsfunctie bevat. Deze regels zijn vastgelegd in het treasurystatuut van de gemeente Asten.

Artikel 22. Administratie

Onder artikel 22 zijn algemene bepalingen opgenomen voor de inrichting van de gemeentelijke administratie.

Artikel 23. Financiële organisatie

Artikel 23 geeft de uitgangspunten voor de financiële organisatie en draagt het college van B&W op hiervoor zorg te dragen. Burgemeester en wethouders zijn op grond van artikel 160 Gemeentewet bevoegd regels te stellen over de ambtelijke organisatie. Deze bevoegdheid betreft ook het stellen van regels voor de financiële organisatie, blijkt uit het advies van de Raad van State en het Nader rapport uit 2003 over de wijziging van artikel 212 Gemeentewet.

Artikel 23 geeft een opsomming op welke terreinen van de financiële organisatie burgemeester en wethouders beleid en interne regels moeten stellen.

De uitgangspunten voor de financiële organisatie zijn nodig om voor het financieel beheer en beleid aan de eisen voor rechtmatigheid, controle en verantwoording te voldoen. Ze creëren de randvoorwaarden waarop de interne controle en de accountantscontrole kan steunen bij het onderzoek naar de rechtmatigheid van de beheershandelingen en getrouwheid van de jaarrekening.

Artikel 24. Interne controle

De accountant toetst jaarlijks of de gemeenterekening een getrouw beeld geeft van de gemeentelijke financiën. Het eerste lid draagt burgemeester en wethouders op maatregelen te treffen zodat gedurende het jaar of vooraf aan de accountantscontrole de gemeente zelf nagaat of de cijfers in de administraties een getrouw beeld geven en of de financiële beheershandelingen die aan de baten, de lasten en de balansmutaties ten grondslag liggen, rechtmatig (zijn) verlopen.

Artikel 25. Intrekken oude verordening en overgangsrecht

Bij het inwerkingtreden van de nieuwe verordening moet de oude worden ingetrokken. Volgens de Gemeentewet is een begrotingsjaar gelijk aan een kalenderjaar. In begrotingsjaar t worden de jaarstukken uit het begrotingsjaar t-1 vastgesteld, wordt uitvoering gegeven aan de begroting voor het jaar t en wordt tot slot de begroting voor het jaar t+1 vastgesteld. De nieuwe verordening is van toepassing op alle stukken die betrekking hebben op het begrotingsjaar t en later. De oude verordening is ondanks het intrekken nog wel van toepassing op de jaarstukken 2023. Hiervoor is in artikel 25 een overgangsbepaling opgenomen.

Ziet u een fout in deze regeling?

Bent u van mening dat de inhoud niet juist is? Neem dan contact op met de organisatie die de regelgeving heeft gepubliceerd. Deze organisatie is namelijk zelf verantwoordelijk voor de inhoud van de regelgeving. De naam van de organisatie ziet u bovenaan de regelgeving. De contactgegevens van de organisatie kunt u hier opzoeken: organisaties.overheid.nl.

Werkt de website of een link niet goed? Stuur dan een e-mail naar regelgeving@overheid.nl