Permanente link

Naar de actuele versie van de regeling

https://lokaleregelgeving.overheid.nl/CVDR711804

Naar de door u bekeken versie

https://lokaleregelgeving.overheid.nl/CVDR711804/1

Controleprotocol gemeente Coevorden

Geldend van 29-12-2023 t/m heden

Intitulé

Controleprotocol gemeente Coevorden1 Inleiding

In artikel 213 van de Gemeentewet is opgenomen dat iedere gemeente een controleverordening dient op te stellen. De (geactualiseerde) controleverordening wordt door de raad van de gemeente Coevorden vastgesteld op 12 december 2023.

In het verlengde van de controleverordening is een controleprotocol opgesteld. In het controleprotocol wordt door de raad een aantal zaken geregeld ter afbakening en ondersteuning van de uitvoering van de jaarrekeningcontrole, het opstellen van de rechtmatigheidsverantwoording en daarmee tevens het financieel beheer zoals uitgeoefend door of namens het college van burgemeesters en wethouders (hierna: college) van de gemeente Coevorden.

Met de invoering van de Wet versterking decentrale rekenkamers zal vanaf het boekjaar 2023 elke gemeente zelfstandig een rechtmatigheidsverantwoording opnemen in de jaarrekening.

In de rechtmatigheidsverantwoording geeft het college aan in hoeverre de in de jaarrekening, verantwoorde baten en lasten, alsmede de balansmutaties, rechtmatig tot stand zijn gekomen. Dit houdt in dat de rechtmatigheidsverantwoording in overeenstemming is met door de gemeenteraad vastgestelde kaders zoals begroting en gemeentelijke verordeningen en met bepalingen in de relevante wet- en regelgeving. De accountant controleert de jaarrekening en geeft daar door middel van een controleverklaring een oordeel over.

De controleverklaring omvat vanaf boekjaar 2023 slechts een oordeel over de getrouwe verantwoording van baten, lasten en balansmutaties. Er is geen sprake meer van een expliciet oordeel van de accountant over de rechtmatigheid. De rechtmatigheidsverantwoording van het college is overigens wel onderdeel van de controle op getrouwheid door de accountant. Het opstellen van een rechtmatigheidsverklaring vraagt meer nadruk op de (verbijzonderde) interne controle.

2 Vaststelling controleprotocol

Het controleprotocol wordt vastgesteld voor onbepaalde tijd. Landelijke wetswijzigingen, een verzoek van de gemeenteraad of wijzigingen van accountant kunnen aanleiding geven tot tussentijdse aanpassing van het protocol en kunnen tevens aanleiding vormen om de controleverordening te actualiseren. Bij herziening van het controleprotocol dient een nieuwe vaststelling door de raad plaats te vinden.

3 Doelstelling

Met de komst van de rechtmatigheidsverantwoording heeft het controleprotocol als doel de te hanteren verantwoordingsgrens ten behoeve van de rechtmatigheidsverantwoording door het college en de rapporteringstoleranties ten behoeve van het opnemen en toelichten van geconstateerde onrechtmatigheden door het college in de paragraaf bedrijfsvoering van het jaarverslag vast te leggen.

Het controleprotocol heeft als doel nadere aanwijzingen te geven aan:

- –

het college van de gemeente Coevorden over de te hanteren verantwoordingsgrens en rapportagetoleranties voor de controle op de rechtmatigheidscontroles en de daarvoor geldende normstellingen;

- –

de accountant over de reikwijdte van de accountantscontrole, de daarvoor geldende normstellingen en de daarbij verder te hanteren rapporteringtoleranties en verantwoordingsgrens voor de controle van de jaarrekening van de gemeente Coevorden.

De gemeenteraad dient via het vaststellen van het controleprotocol te (her)bevestigen:

- –

de rapporteringsgrens ten behoeve van het opnemen en toelichten van de geconstateerde onrechtmatigheden door het college in de paragraaf bedrijfsvoering;

- –

de te hanteren verantwoordingsgrens ten behoeve van de rechtmatigheidsverantwoording door het college.

Het verbijzonderde interne controleplan biedt achtergrondinformatie omtrent de uitvoering van de verbijzonderde interne controles als instrument voor de controle op de rechtmatigheid door het college. Jaarlijks wordt het controleplan opgesteld door het Verbijzonderde Interne Controle team (VIC) vastgesteld in het college.

Jaarlijks wordt ook het normenkader opgesteld door het Verbijzonderde Interne Controle team (VIC). Het normenkader geeft de reikwijdte van de controle aan. Het laat zien welke wetgeving en beleidsregels van toepassing zijn bij de controle. Vanaf verslagjaar 2023 wordt het normenkader vastgesteld door de raad.

4 Wettelijk kader

Artikel 213 Gemeentewet schrijft voor dat de raad één of meer accountants aanwijst als bedoeld in artikel 393 eerste lid Boek 2 Burgerlijk Wetboek voor de controle van de in artikel 197 Gemeentewet bedoelde jaarrekening en het daarbij verstrekken van een accountantsverklaring en het uitbrengen van een verslag van bevindingen.

5 Te hanteren goedkeurings- en rapporteringstoleranties en verantwoordingsgrens

5.1 Algemeen

De accountant accepteert in de controle bepaalde toleranties en richt de controle daarop in. De accountant controleert niet ieder document of iedere financiële handeling, maar richt de controle zodanig in dat voldoende zekerheid wordt verkregen over het getrouwe beeld van de jaarrekening. De accountant richt de controle in op het ontdekken van belangrijke fouten en baseert zich daarbij op risicoanalyse, vastgestelde toleranties, statistische deelwaarnemingen en extrapolaties.

5.2 Goedkeuringstolerantie(s)

Bij het controleren van de jaarrekening hanteert de accountant een bepaalde materialiteit. De materialiteit wordt ook wel gedefinieerd als de omvang die een fout bedrag in de jaarrekening mag hebben, zonder dat het oordeel van de gebruiker hierdoor wordt beïnvloed. Het bepalen van de materialiteit is de basis voor de diepgang van de door de accountant uit te voeren werkzaamheden en is bepalend voor het oordeel van de accountant over de jaarrekening.

De goedkeuringstolerantie is het bedrag dat de som van de fouten in de jaarrekening of onzekerheden in de controle aangeeft, die in een jaarrekening maximaal mogen voorkomen. De goedkeuringstolerantie wordt berekend als percentage van de totale lasten van de gemeentelijke begroting.

In het Besluit Accountantscontrole Decentrale Overheden (BADO) zijn minimumeisen voor de in de controle te hanteren goedkeuringstoleranties voorgeschreven.

Als de goedkeuringstoleranties niet worden overschreden, wordt in beginsel een goedkeurende accountantsverklaring afgegeven. Als de goedkeuringstolerantie(s) wordt overschreden zal geen goedkeurende accountantsverklaring, maar één van de drie (met beperking, oordeelsonthouding, afkeurend) worden verstrekt door de accountant.

Er zijn ontwikkelingen gaande op het gebied van de wet- en regelgeving die de basis vormt voor de opdracht van de raad aan de accountant. De wijzigingen betreffen zowel de rechtmatigheidsverantwoording als de inhoud van de opdracht aan de accountant. De verwachting hierin is om fouten en onzekerheden niet meer afzonderlijk te wegen, maar één goedkeuringstolerantie van (maximaal) 2% te gaan hanteren voor fouten en onzekerheden met ingang van boekjaar 2024, 2025 of met ingang van boekjaar 2023. Hierover is nog geen besluit genomen.

Bij (nog) niet gewijzigde wet- en regelgeving door BADO is de bovengrens van de goedkeuringstoleranties is 1% voor fouten in de jaarrekening en 3% voor de onzekerheden in de controle, zoals ook beschreven in onderstaande tabel *

Bij wel gewijzigde wet- en regelgeving door BADO is de bovengrens van de goedkeuringstolerantie 2% voor het totaal aan fouten en onzekerheden, zoals ook beschreven in onderstaande tabel *

5.3 Rapporteringstolerantie

Naast de bovenstaande goedkeuringstoleranties is er sprake van de rapporteringstolerantie. De rapporteringstolerantie is het kwantitatieve criterium voor het al dan niet rapporteren door de accountant van de bevindingen in het verslag van bevindingen.

Voor de rapporteringstolerantie geldt als maatstaf dat de accountant elke geconstateerde fout of onzekerheid boven een bedrag van € 100.000 rapporteert.

5.4 Single informatie Single audit (SiSa)

Vanaf 2002 is Single Information Singel Audit van toepassing voor de gemeentelijke overheid. Gemeenten dienen op 1 moment verantwoordingsinformatie te verstrekken aan het rijk en provincie over specifieke uitkeringen; er wordt aangesloten bij de reguliere jaarrekening van de gemeente. De regeling wordt elk jaar door het Ministerie van BZK geactualiseerd voor wat betreft het aantal regelingen dat hieronder valt. Het actuele overzicht is te vinden op de website van het ministerie. De controle van de accountant wordt uitgevoerd aan de hand van de nota verwachtingen accountantscontrole. In zijn verslag van bevindingen neemt de accountant per specifieke uitkering de fouten en onzekerheden op. Het gaat hier om fouten/onzekerheden die niet door de gemeente kunnen worden gecorrigeerd.

De rapporteringstolerantie bijlage specifieke uitkeringen is conform artikel 5 lid 4 van het Besluit accountantscontrole decentrale overheden. Per specifieke uitkering wordt gerapporteerd met een rapportagetolerantie gebaseerd op de lasten van een specifieke uitkering in het verantwoordingsjaar. De financiële grens is per specifieke uitkering. In onderstaande tabel zijn de specifieke rapporteringstoleranties opgenomen.

|

Omvang lasten specifieke uitkering |

Rapporteringstolerantie |

|

Kleiner dan of gelijk aan € 125.000 |

€ 12.500 |

|

Groter dan € 125.000 en kleiner dan of gelijk aan € 1.000.000 |

10% van de specifieke uitkering |

|

Groter dan € 1.000.000 |

€ 125.000 |

De rapporteringstolerantie voor specifieke uitkeringen heeft geen consequenties voor de omvang en aard van de controle van de specifieke uitkeringen. Het gaat alleen om het rapporteren van de waargenomen en niet herstelde fouten en onzekerheden voortkomende uit de accountantscontrole.

5.4 Verantwoordingsgrens en rapportagegrens rechtmatigheid

Met betrekking tot de rechtmatigheid spreken we van een verantwoording, niet van een goedkeuring. Om een rechtmatigheidsverantwoording af te kunnen geven moet de raad aangeven welke grens het college moet gebruiken bij haar verantwoording over de rechtmatigheid. Het college is verplicht om onrechtmatigheden toe te lichten in de paragraaf bedrijfsvoering indien de geconstateerde onrechtmatigheid de verantwoordingsgrens overschrijdt. Dit als toelichting/aanvulling op hetgeen is opgenomen in de rechtmatigheidsverantwoording.

De verantwoordingsgrens is gelijkgetrokken aan de controletoleranties van de accountant en sluit daarom aan op de maximale goedkeuringstolerantie vanuit het BADO.

Naast een verantwoordingsgrens is er binnen de rechtmatigheidsverantwoording ook nog sprake van een rapportagegrens. Het college beperkt zich niet alleen tot het geven van een toelichting louter bij overschrijden van de verantwoordingsgrens. Het college rapporteert alle bevindingen omtrent de financiële rechtmatigheid boven de rapportagegrens in de paragraaf bedrijfsvoering van het jaarverslag

De rapportagegrens voor de rechtmatigheid wordt vastgesteld op € 100.000.

6 Reikwijdte rechtmatigheidscontrole

6.1 Begrip rechtmatigheid

Onder rechtmatigheid wordt verstaan dat de in de rekening verantwoorde lasten, baten en balansmutaties rechtmatig tot stand zijn gekomen. Dat wil zeggen ‘in overeenstemming met de begroting en met de van toepassing zijnde wettelijke regelingen en gemeentelijke interne regelgeving’. Met gemeentelijke interne regelgeving wordt bedoeld door de gemeenteraad vastgestelde interne regels. Interne regels vastgesteld door het college vallen hier buiten.

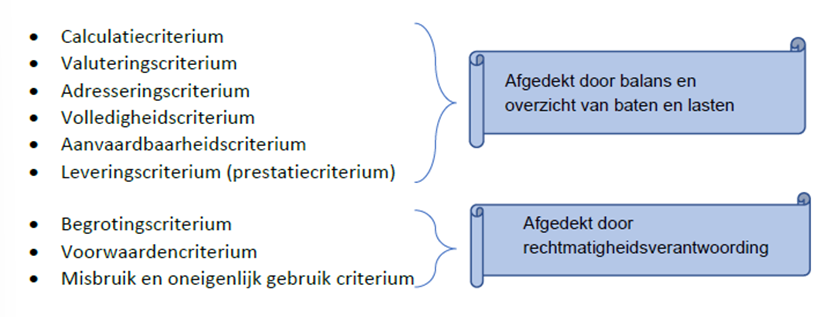

6.2 Rechtmatigheidscriteria

In de jaarrekening legt het college verantwoording af over alle negen criteria van rechtmatigheid. De eerste 6 criteria, die betrekking hebben op getrouwheid en óók onderdeel zijn van de rechtmatigheid, komen tot uitdrukking in de balans en het overzicht van de baten en lasten. De 3 specifieke rechtmatigheidscriteria komen tot uitdrukking in de rechtmatigheidsverantwoording.

Omdat de eerste 6 criteria worden afgedekt met het getrouwe beeld hoeven deze niet afzonderlijk vermeld te worden in de rechtmatigheidsverantwoording. Vanzelfsprekend maken deze eerste 6 criteria wel onderdeel uit van de reguliere jaarrekeningcontrole. In het volgende schema is dit in beeld gebracht:

In het kader van het getrouwheidsonderzoek door de accountant wordt al aandacht besteed aan de eerste 6 criteria.

Blijven over de laatste 3 criteria. Voor de oordeelsvorming over de rechtmatigheid zal extra aandacht besteed moeten worden aan deze laatste 3 rechtmatigheidscriteria:

- –

begrotingscriterium

- –

voorwaardencriterium

- –

misbruik- en oneigenlijk gebruik criterium (M&O)

Bovenstaande criteria komen expliciet tot uitdrukking in de rechtmatigheids-verantwoording. Rechtmatigheidscriteria die ook de getrouwheid raken zijn geen onderdeel van de rechtmatigheidsverantwoording.

6.2.1 Begrotingscriterium

Bij de rechtmatigheidsverantwoording vormt het begrotingscriterium een belangrijk toetsingscriterium. Financiële beheershandelingen, die ten grondslag liggen aan de baten en lasten, alsmede de balansposten, dienen tot stand te zijn gekomen binnen de grenzen van de geautoriseerde begroting en hiermee samenhangende programma’s.

In de begroting zijn de bedragen voor de lasten en baten vermeld die door de raad zijn vastgesteld. Dit houdt in dat de financiële beheershandelingen dienen te passen binnen de begroting, waarbij het juiste programma, de juiste investering, het toereikend zijn van het begrotingsbedrag, alsmede het begrotingsjaar van belang zijn.

Als blijkt dat de gerealiseerde bedragen hoger zijn dan de, ook na de laatste begrotingswijziging, geraamde bedragen dan kan er sprake zijn van onrechtmatige uitgaven (begrotingsonrechtmatigheid) aangezien deze lasten buiten het budgetrecht van de raad tot stand zijn gekomen.

Voor de afsluitende oordeelsvorming is van belang in hoeverre de begrotingsoverschrijding past binnen het door de gemeenteraad geformuleerde beleid en/of wordt gecompenseerd door aan de lasten gerelateerde hogere inkomsten. Het bepalen of respectievelijk welke begrotingsoverschrijdingen al dan niet verwijtbaar zijn, is voorbehouden aan de raad.

6.2.2 Voorwaardencriterium

Het voorwaardencriterium heeft betrekking op de eisen die worden gesteld aan de uitvoering van de financiële beheershandelingen. De eisen/voorwaarden zijn afkomstig uit diverse wet- en regelgeving en hebben betrekking op aspecten als doelgroep, termijn, grondslag, administratieve bepalingen, normbedragen, bevoegdheden, bewijsstukken, recht, hoogte en duur.

Bij het voorwaardencriterium wordt vooral gekeken of de financiële beheershandelingen binnen de gemeente voldoen aan de voorwaarden zoals gesteld in de wet- en regelgeving. In het normenkader zijn de interne en externe wet- en regelgeving opgenomen die het college in zijn controle van het voorwaardencriterium moet betrekken.

Ten aanzien van de gemeentelijke verordeningen worden uitsluitend financiële consequenties verbonden aan die bepalingen die recht, hoogte en duur van financiële beheershandelingen betreffen. Oftewel voor de interne regelgeving vindt uitsluitend een toets plaats naar recht, hoogte en duur van financiële beheershandelingen.

6.2.3 Misbruik- en oneigenlijk gebruik criterium (M&O)

Onder ‘misbruik’ wordt verstaan: Het opzettelijk niet, niet tijdig, onjuist of onvolledig verstrekken van gegevens met als doel ten onrechte overheidssubsidies of -uitkeringen te verkrijgen of niet dan wel een te laag bedrag aan heffingen aan de overheid te betalen. Misbruik van overheidsgelden wordt geregeld aangeduid met het plegen van fraude om zicht onrechtmatig overheidsgelden toe te eigenen. Misbruik van overheidsregelingen moet echter wel duidelijk worden onderscheiden van fraude waarbij één of meerdere medewerkers van de organisatie betrokken zijn.

Onder ‘oneigenlijk gebruik’ wordt verstaan: Het door het aangaan van rechtshandelingen, al dan niet gecombineerd met feitelijke handelingen, verkrijgen van overheidsbijdragen of het niet dan wel tot een te laag bedrag betalen aan heffingen aan de overheid, in overeenstemming met de bewoordingen van de regelgeving maar in strijd met het doel en de strekking daarvan.

Misbruik is onrechtmatig, oneigenlijk gebruik niet. Wanneer sprake is van misbruik van overheidsgelden moeten deze gelden door de gemeente worden teruggevorderd. Wanneer misbruik van overheidsgelden is geconstateerd en terugvordering is opgelegd dan blijft staan dat misbruik van overheidsgelden heeft plaatsgevonden. Indien de omvang van dit misbruik samen met andere financiële rechtmatigheidsfouten bij de gemeente de verantwoordingsgrens heeft overschreden, dan moet dit misbruik worden opgenomen in de rechtmatigheidsverantwoording.

Het is aan de gemeente om effectieve maatregelen te nemen om misbruik en oneigenlijk gebruik te voorkomen. De gemeente beziet in eerste plaats welke eisen de wet- en regelgeving stelt ten aanzien van M&O-beleid, wat daarin is geregeld omtrent de handhaving en hoe zich dat vertaald naar de omzet van de interne organisatie.

Daarbij wordt aandacht besteed aan de aandacht in de organisatie voor misbruikpreventie en -opsporing, maatregelen om de wet- en regelgeving regelmatig te toetsen op actualiteit en handhavingsmogelijkheden en het sanctiebeleid. Voor de eigen wet- en regelgeving bepaalt de raad zelf hoever hij gaat in de eisen die in het M&O-beleid te stellen zijn.

De gemeente dient een uitspraak te doen in hoeverre het M&O-beleid ook feitelijk wordt nageleefd en of de getroffen maatregelen werken. De actualiteit van het M&O-beleid is daarom een aandachtspunt.

Wanneer het college concludeert dat het M&O-beleid (op onderdelen) niet actueel is en/of dat er geen M&O-beleid bestaat of het M&O-beleid feitelijk niet is nageleefd dan vermeldt het college dit in de paragraaf bedrijfsvoering. Daadwerkelijke afwijkingen voor zover deze niet het getrouwheidsaspect raken, worden betrokken bij het opstellen van de rechtmatigheidsverantwoording.

7 Rapportering door college en accountant

Tijdens en na afronding van de controlewerkzaamheden rapporteren het college en de accountant als volgt:

7.1 College: Rechtmatigheidsverklaring

Het college rapporteert over de uitgevoerde rechtmatigheidscontroles in de paragraaf bedrijfsvoering van het jaarverslag en geeft hierover een rechtmatigheidsverantwoording af.

7.2 Accountant: Interim-controle

In de tweede helft van het jaar wordt door de accountant de interim-controle uitgevoerd. Na afronden van de interim-controle wordt een managementletter met belangrijke bevindingen en adviezen aan het college uitgebracht.

Een samenvatting van de managementletter met de bestuurlijke relevante punten worden aangeboden via een boardletter. Het college overlegt de boardletter aan de raad.

7.3 Accountant: Verslag van bevindingen

In overeenstemming met de Gemeentewet worden de bevindingen uit de jaarrekening-controle middels het verslag van bevindingen uitgebracht aan de raad en in afschrift aan het college. In het verslag van bevindingen wordt gerapporteerd over de opzet en uitvoering van het financiële beheer en of de beheersorganisatie een getrouw en rechtmatig financieel beheer en een rechtmatige verantwoording daarover waarborgen.

7.4 Accountant: controleverklaring

In de controleverklaring wordt op een gestandaardiseerde wijze, zoals wettelijk voorgeschreven, de uitkomst van de accountantscontrole weergegeven. Deze controleverklaring ziet toe op de getrouwheid van de jaarstukken inclusief de rechtmatigheidsverantwoording van het college. De controleverklaring is bestemd voor de raad, zodat de raad de door college opgestelde jaarrekening kan vaststellen.

8 Slotbepaling

8.1 Intrekking

Het controleprotocol 2016 wordt ingetrokken op de dag van inwerktreding van het controleprotocol 2023.

8.2 Inwerktreding

Het controleprotocol 2023 treedt in werking op 1 januari 2023. Dit betekent dat zij van toepassing is op de accountantscontrole van de jaarrekening van verslagjaar 2023 en later.

8.3 Citeertitel

Het controleprotocol 2023 wordt aangehaald als Controleprotocol gemeente Coevorden.

Ondertekening

Aldus vastgesteld in de openbare raadsvergadering

van 12 december 2023.

De raad voornoemd,

Voorzitter,

R. Bergsma

Griffier,

M. Lucassen

Ziet u een fout in deze regeling?

Bent u van mening dat de inhoud niet juist is? Neem dan contact op met de organisatie die de regelgeving heeft gepubliceerd. Deze organisatie is namelijk zelf verantwoordelijk voor de inhoud van de regelgeving. De naam van de organisatie ziet u bovenaan de regelgeving. De contactgegevens van de organisatie kunt u hier opzoeken: organisaties.overheid.nl.

Werkt de website of een link niet goed? Stuur dan een e-mail naar regelgeving@overheid.nl