Permanente link

Naar de actuele versie van de regeling

https://lokaleregelgeving.overheid.nl/CVDR711267

Naar de door u bekeken versie

https://lokaleregelgeving.overheid.nl/CVDR711267/1

Nota risicomanagement en weerstandsvermogen 2023

Geldend van 29-12-2023 t/m heden

Intitulé

Nota risicomanagement en weerstandsvermogen 2023De raad van de gemeente Roermond,

gezien het voorstel van burgemeester en wethouders van 14 november 2023;

gezien het advies van de commissie Bestuur en Middelen van 4 december 2023;

besluit :

- 1.

De nota Risicomanagement en Weerstandsvermogen 2023 vast te stellen.

1. Inleiding

1.1 Aanleiding

Deze nota ‘risicomanagement en weerstandsvermogen’ is de opvolger van de nota risicomanagement en weerstandsvermogen uit 2012, die bij de vaststelling van de financiële verordening in december 2022 is ingetrokken.

Per 1 januari 2023 verlangt onze financiële verordening 2023 niet (meer), dat de nota risicomanagement en weerstandsvermogen periodiek wordt geactualiseerd. In de plaats daarvan schrijft de verordening voor dat jaarlijks in de paragrafen van de begroting en jaarrekening een aantal elementen rondom dit onderwerp wordt opgenomen. Desalniettemin vindt het college het aan te bevelen om de kaders rondom risicomanagement en weerstandsvermogen te bundelen en op te nemen in een aparte nota. Deze nota vormt vervolgens de basis voor de paragrafen in de financiële stukken.

Risicomanagement en weerstandsvermogen zijn essentiële elementen van het (financiële) beleid van een gemeente. Risicomanagement is het geheel aan activiteiten en maatregelen gericht op het expliciet en systematisch omgaan met en het beheersen van risico’s. Weerstandsvermogen is een waarborg voor de financiële gezondheid van een gemeente. Een voldoende weerstandsvermogen stelt de gemeente in staat om te reageren op onverwachte tegenvallers zonder dat daarmee de organisatie onmiddellijk in de financiële problemen komt. Wat wordt verstaan onder voldoende weerstandsvermogen wordt uiteengezet in paragraaf 3.4.

Volgens artikel 11 van het Besluit begroting en verantwoording provincies en gemeenten bestaat het weerstandsvermogen uit de relatie tussen:

- a.

de weerstandscapaciteit, zijnde de middelen en mogelijkheden waarover de gemeente beschikt of kan beschikken om niet begrote kosten te dekken;

- b.

alle risico’s waarvoor geen maatregelen getroffen zijn en die van materiële betekenis kunnen zijn in relatie tot de financiële positie.

De begroting en de jaarrekening dienen een paragraaf Weerstandsvermogen en risicobeheersing te bevatten, waarin onder meer het beleid omtrent de weerstandscapaciteit en de risico’s moet worden opgenomen.

Bij de vaststelling van de begroting 2022 heeft de gemeenteraad (nieuwe) kaders gesteld ten aanzien van het (gewenste) niveau van weerstandsvermogen en de minimale omvang van de algemene reserve. Deze kaders zijn verwerkt in de voorliggende nota.

1.2 Doel en verantwoordelijkheidsverdeling

Het doel van deze nota is dat de raad het beleidskader voor het risicomanagement en het weerstandsvermogen vaststelt.

Risicomanagement is een nuttig instrument dat ingezet wordt om risico’s efficiënter en effectiever te beheersen en doelstellingen te realiseren. Risico’s managen geeft geen garantie dat gebeurtenissen met een negatief gevolg niet meer zullen optreden; het geeft wel aan dat actief wordt gewerkt aan het in beeld brengen, voorkomen en het bewust verminderen van het effect van risico’s.

Het weerstandsvermogen heeft betrekking op de relatie tussen de risico’s die de gemeente loopt en de financiële middelen die de gemeente kan vrij maken om de nadelige gevolgen daarvan op te vangen.

De raad stelt de kaders en het college voert het beleid uit binnen de gestelde kaders.

Risicomanagement valt onder de integrale verantwoordelijkheid van het college. Risicomanagement is een onderdeel van integraal management. Voor de gemeente Roermond betekent dit dat het lijnmanagement verantwoordelijk is voor de uitvoering van het risicomanagement binnen de directie en de clusters.

De raad is verantwoordelijk voor een begroting die structureel en reëel in evenwicht is en voor een weerstandsvermogen dat van voldoende omvang is. Vanuit deze verantwoordelijkheid stelt de raad het beleid omtrent het risicomanagement en het weerstandsvermogen vast en houdt toezicht hierop.

2. Risicomanagement(beleid)

2.1 Het begrip risico

Een risico is een kans op optreden van een gebeurtenis met een bepaald (negatief) gevolg. Het kan gaan om diverse type risico’s:

- •

Afkomstig van buiten de eigen organisatie of van binnen de eigen organisatie;

- •

Beïnvloedbare en niet-beïnvloedbare risico’s;

- •

Terugkerende risico’s (structureel) en eenmalige risico’s (incidenteel);

- •

In geld te kwantificeren en niet in geld te kwantificeren risico’s.

2.2 Het begrip risicomanagement

Risicomanagement is op een gestructureerde wijze identificeren, analyseren en managen van risico’s. Of anders gezegd: risicomanagement is het effectief en systematisch omgaan met (de kansen) en bedreigingen die de realisatie van organisatiedoelstellingen kunnen beïnvloeden. Het is gericht op proactief handelen in plaats van reactief.

Risicomanagement houdt niet in dat koste wat het kost risico’s vermeden moeten worden. Het gaat om het inzicht creëren in de risico’s die van toepassing zijn en vervolgens bewust afwegen of het risico kan worden beheerst. Soms is het bewust accepteren van een risico de meest optimale beheersingsmaatregel.

2.3 Wat levert risicomanagement op?

- •

Continu risico’s expliciet maken en beheersen (inzicht en overzicht); Door te werken met een systeem van risicomanagement zullen risico’s geregeld, met vastgestelde tussenpozen, geïnventariseerd en besproken worden. Op deze wijze worden de risico’s ‘levend gehouden’ en is er een voortdurende aandacht voor de beheersing ervan. Door het gestructureerd toepassen van risicomanagement zal een completer beeld van de risico’s ontstaan. De kans dat risico’s over het hoofd worden gezien wordt hiermee gereduceerd.

- •

Risicoalertheid creëren (risicoalertheid en risicobewustzijn & expertise).

Door het risicomanagement worden de risico’s voor de betrokkenen inzichtelijk gemaakt. Dit bevordert het risicobewustzijn en de expertise in risico’s en het beheersen ervan.

- •

Proactief met risico’s omgaan in plaats van reactief.

Het is mogelijk proactief met risico’s om te gaan door beheersmaatregelen vroegtijdig te benoemen en uit te voeren. Dus: vóórdat de risico's optreden. Dit is beter dan af te wachten tot het risico optreedt en dan pas actie te ondernemen om de gevolgen te beperken.

- •

Informatie voor besluitvorming & risicobereidheid.

Door het risicomanagement krijgen het management, het college en de raad meer inzicht in de risico’s die men wil aangaan en de risico’s die beheerst moeten worden. De risico’s worden actief meegenomen in de besluitvorming. Hiermee wordt de risicobereidheid explicieter gemaakt. De mate waarin risico’s worden genomen is een politieke bestuurlijke afweging.

- •

Weerstandsvermogen:

Op basis van de risico’s met een financieel gevolg (benodigde weerstandscapaciteit) kan worden bekeken of deze in balans zijn met de beschikbare weerstandscapaciteit.

2.4 Het proces van risicomanagement

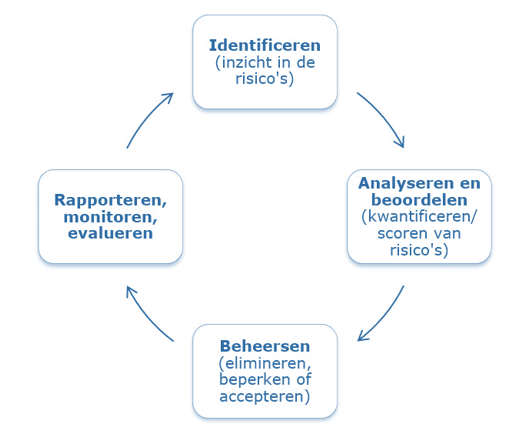

Risicomanagement bestaat uit vier stappen:

- 1.

Identificeren

De eerste stap is het in kaart brengen van mogelijke risico’s die de gemeente loopt. Daarbij is het duidelijk formuleren van het risico en het vaststellen van de oorzaak een onderdeel.

- 2.

Analyseren en beoordelen

De tweede stap is het kwantificeren van het risico (‘de ernst’). Dit gebeurt door middel van het aangeven wat het negatieve gevolg van het risico is én wat de kans (%) is dat het risico daadwerkelijk zal optreden. Het negatief gevolg kan zijn een gevolg in geld of anderszins. Bij het analyseren en beoordelen wordt gebruik gemaakt van de hulpzin: “Als gevolg van.... (oorzaak), bestaat de kans dat.... (risico), waardoor..... (gevolg)”.

- 3.

Beheersen

De derde stap is het in beeld brengen van de mogelijke beheersingsmaatregelen en vervolgens de gekozen beheersmaatregelen uitvoeren. Beheersingsmaatregelen zien op:

- –

Elimineren (vermijden) van het risico;

- –

Beperken van de kans van optreden;

- –

Beperken van het negatieve gevolg;

- –

Accepteren van het risico.

- –

- 4.

Rapporteren, monitoren en evalueren;

De laatste stap van de cyclus bestaat uit communiceren over de aard en omvang van risico’s, de beheersmaatregelen en deze monitoren en evalueren.

2.5 Risicomanagement binnen de gemeente Roermond

De gemeente Roermond past minimaal twee keer per jaar (in het kader van het begrotings- en jaarrekeningproces) concern breed risicomanagement toe per organisatieonderdeel (clusters, opgaveteams en directie). De concern brede inventarisatie ziet op het geheel aan risico’s om een zo actueel, volledig en juist risicoprofiel op te kunnen stellen. Daarnaast wordt bekeken hoe uitvoering kan worden gegeven aan actiever risicomanagement tussen de twee momenten in.

Het risicomanagementsysteem is primair gericht op risico’s met een financieel gevolg in verband met de onderbouwing van het weerstandsvermogen. Daarnaast gebruikt het management van de gemeente Roermond het risicomanagement ook voor (bedrijfsvoerings)risico’s met een niet-financieel gevolg. De risico’s met niet-financiële gevolgen vallen buiten de scope van deze nota.

De gemeente Roermond voert verschillende taken uit. Soms worden deze taken door externe organisaties uitgevoerd. Ook in deze gevallen is het van belang om daar voldoende inzicht in en grip op te houden.

2.6 Rapportages

Het risicoprofiel van de gemeente is dynamisch. Er doen zich nieuwe risico’s voor en risico’s verdwijnen of verminderen in omvang (gevolg en/of kans van optreden). Om een juist, volledig en actueel inzicht in het risicoprofiel te hebben en te houden is een koppeling met de Planning & Control cyclus gewenst. In de nota Verbonden Partijen is als uitgangspunt opgenomen dat de verbonden partij als organisatie zelf verantwoordelijk is voor een inventarisatie van de bedrijfsrisico’s van de onderneming en de vertaalslag daarvan naar de omvang van het eigen vermogen. De verbonden partij rapporteert daarover in de producten uit de planning & control cyclus van de verbonden partij.

Ten behoeve van de begroting en de jaarrekening wordt de paragraaf weerstandsvermogen opgesteld. In deze paragraaf staan de risico’s vermeld die als substantieel aan te merken zijn in relatie tot het begrotingstotaal en waar mogelijk de kwantificering van deze risico’s.

2.7 Ondersteuning bij het inhoud geven aan risicomanagement

De gemeente Roermond bevindt zich op dit moment in de oriëntatiefase voor de aanschaf van een tool als ondersteuning voor risicomanagement. Deze software wordt gebruikt voor registratie, analyse en rapportage over het risicoprofiel van de gemeente Roermond. Het ondersteunt risicomanagement en faciliteert hiermee integraal risicomanagement.

De software bevordert eenzelfde manier van omgaan met de risico’s. Het analyseren en beoordelen van risico’s in een (financieel of niet-financieel) gevolg en de kans van optreden gebeurt met dezelfde klasse-indelingen. Hierdoor worden risico’s gelijk behandeld en zijn daarmee vergelijkbaar.

Voor het kwantificeren van de risico’s binnen de grondexploitaties wordt gebruik gemaakt van de zogenaamde IFLO-methode. (IFLO staat voor Inspectie Financiën Lagere Overheden). Als onderdeel van het Meerjarenprogramma Gebiedsontwikkeling (MPG), dat periodiek door uw raad wordt vastgesteld, wordt de minimale omvang voor opvang van de risico’s op het gebied van grondexploitaties bepaald.

2.8 Doorontwikkeling risicomanagement

Risicomanagement is geen doel op zich maar een hulpmiddel om verder in control te komen en te blijven. De gemeente Roermond wil komende jaren met behulp van een nog aan te schaffen tool het risicomanagement verder door ontwikkelen.

Aandachtspunten hierbij zijn:

- •

Voortdurend streven naar nog betere en betrouwbare managementinformatie en daarmee managementrapportages met betrekking tot risico’s;

- •

Gebruik van de tool voor alle risico’s, financieel en niet-financieel;

- •

Meer toepassing van risicomanagement binnen de gehele organisatie (gemeengoed voor de gehele organisatie);

- •

Financieel kunnen inschatten van risico’s die in omvang nog onzeker zijn (in relatie tot de gehanteerde algemene factor 1,4 van de risicosimulatie; zie paragraaf 3.2);

- •

Doorontwikkeling t.a.v. de mogelijke keuzes en gemaakte afwegingen voor het nemen van beheersmaatregelen;

- •

Meer zichtbare toepassing van risicomanagement bij projecten en programma’s en besluitvorming van het college en de raad.

3. Risicomanagement en weerstandsvermogen

3.1 Risicomanagement in relatie tot het weerstandsvermogen

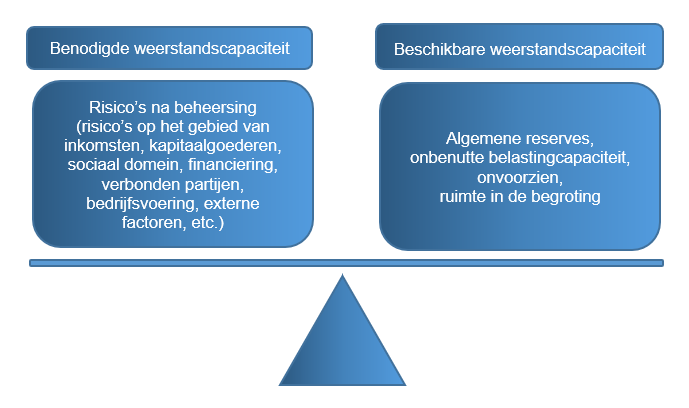

Risicomanagement en het weerstandsvermogen zijn nauw met elkaar verbonden. Het doel van het hebben van weerstandsvermogen is dat er een buffer aanwezig is om de financiële tegenvallers op te vangen zodra risico’s werkelijkheid worden. Kortom: weerstandsvermogen is het vermogen om risico’s te kunnen dekken.

Bij de berekening van het weerstandsvermogen gaat het om risico’s met een financieel gevolg ná het toepassen van beheersmaatregelen. Bij toepassing van het risicomanagementsysteem zal eerst worden bekeken in hoeverre beheersing mogelijk is, alleen het restant dat overblijft zal afgedekt worden via het weerstandsvermogen.

Het weerstandsvermogen bestaat uit benodigde weerstandscapaciteit als gevolg van het risicoprofiel afgezet tegen de beschikbare weerstandscapaciteit, dat wat daadwerkelijk aanwezig is om de risico’s financieel op te vangen.

Tussen het benodigde weerstandsvermogen als gevolg van gekwantificeerde risico’s en de aanwezigheid van financiële buffers om mogelijke nadelige gevolgen te kunnen opvangen dient een bepaald evenwicht te zijn.

3.2 Berekening benodigde weerstandscapaciteit

De benodigde weerstandscapaciteit is gelijk aan de som van alle gekwantificeerde risico’s.

Allereerst wordt een inschatting gemaakt van de maximale financiële impact van een risico na genomen beheersmaatregelen. Vervolgens wordt deze impact vermenigvuldigd met het percentage uit de risicoklasse. Deze risicoklasse geeft aan wat de kans is, dat het risico zich voor doet.

In Roermond worden op dit moment 3 risicoklassen gehanteerd: hoog (65%), midden (35%) en laag (20%).

Zoals hierboven aangegeven, wordt voor de bepaling van het risico binnen de grondexploitaties een andere methode gebruikt.

Omdat het systeem van risicobeheersing nog een verdere doorontwikkeling behoeft wordt tenslotte de optelsom van alle risico’s verhoogd met 40%, waarmee eventuele risico’s die nu (nog) niet in beeld zijn, verondersteld worden ook te zijn meegenomen.

3.3 Beschikbare weerstandscapaciteit

De weerstandscapaciteit bestaat uit de middelen die kunnen worden ingezet om financiële tegenvallers op te vangen.

In het Gemeenschappelijk financieel Toezichtkader Gemeenten 2020 is een algemeen kader geschetst hoe provincies in het kader van hun toezichtstaak bij de oordeelsvorming aan het begrip weerstandscapaciteit invulling geeft.

De weerstandscapaciteit is te onderscheiden in een incidentele en een structurele component.

De incidentele weerstandscapaciteit bestaat uit:

- 1.

Algemene reserve;

- 2.

Onvoorzien incidenteel;

- 3.

Stille reserves;

- 4.

Incidentele begrotingsruimte.

Uitgangspunt is, dat bestemmingsreserves niet worden gekwalificeerd als incidentele weerstandscapaciteit. De gemeenteraad kan op basis van een heroverweging besluiten om (een deel) van een reserve over te hevelen naar de algemene reserve, waarna deze meegenomen kan worden in de berekening van de weerstandscapaciteit.

De post onvoorzien is, een op grond van het BBV, verplichte raming, die in de begroting moet worden opgenomen voor onvoorziene lasten. Het college hanteert als uitgangspunt, dat onvoorziene lasten in eerste instantie binnen het betreffende programma moeten worden opgevangen. Daarom is in de begroting voor de post onvoorzien een (symbolisch) bedrag van € 1.000 structureel opgenomen. Incidentele bedragen voor onvoorzien worden niet opgenomen.

De betekenis die stille reserves hebben voor de gemeentelijke weerstandscapaciteit blijkt in de praktijk beperkt en die worden daarom, conform de gedragslijn van afgelopen jaren, niet meegenomen bij de bepaling van de beschikbare weerstandscapaciteit.

De structurele weerstandscapaciteit bestaat uit:

- 1.

Onbenutte belastingcapaciteit;

- 2.

Onvoorzien structureel;

- 3.

Structurele begrotingsruimte.

Bij het bepalen van de mogelijkheden tot belastingheffing die een gemeente heeft wordt het zogenoemde belastingpakket gehanteerd. Dit betreft de ramingen aangaande de onroerende zaakbelastingen, de afvalstoffenheffing en rioolheffingen. De onbenutte belastingcapaciteit is de ruimte die een gemeente heeft tot aan het niveau dat de gemeente zou moeten heffen om voor toelating van een zogenaamde artikel 12 aanvraag bij het gemeentefonds in aanmerking te komen.

Zoals hierboven beschreven hanteert onze gemeente voor de post onvoorzien een (symbolisch) bedrag van € 1.000.

Voor het bepalen van het structurele begrotingssaldo, dat kan worden ingezet voor het opvangen van (structurele) financiële tegenvallers, wordt aansluiting gezocht met het overzicht structureel en reëel begrotingsevenwicht, zoals dat is opgenomen in de toelichting op de financiële positie in de begroting en jaarrekening.

3.4 Ratio weerstandsvermogen en norm voor de ratio

Het weerstandsvermogen geeft de verhouding aan tussen de beschikbare weerstandscapaciteit en de benodigde weerstandscapaciteit op grond van de risicoanalyse:

Bij de begroting 2022 heeft de gemeenteraad aangegeven te streven naar een waarde die aansluit bij de kwalificatie “ruim voldoende” volgens onderstaande risicomatrix van de Universiteit Twente.

|

Waarderingscijfer |

Ratio |

Betekenis |

|

A |

> 2 |

Uitstekend |

|

B |

1,4 – 2,0 |

Ruim voldoende |

|

C |

1,0 – 1,4 |

Voldoende |

|

D |

0,8 – 1,0 |

Matig |

|

E |

0,6 – 0,8 |

Onvoldoende |

|

F |

< 0,6 |

Ruim onvoldoende |

Dit betekent dat de gemeente Roermond streeft naar een ratio van minimaal 1,4 (waarderingscijfer B).

Daarvóór werd uitgegaan van een minimale positie van de algemene reserve van € 10 miljoen (vanaf 2019 naar beneden bijgesteld tot € 9 miljoen) en een ratio van 1,0 (voldoende).

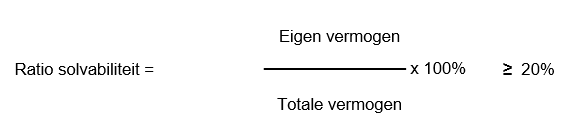

3.5 Solvabiliteit

Naast bovenstaande norm heeft de gemeenteraad een aanvullende norm geformuleerd voor de financiële robuustheid van de gemeente. Deze norm ziet toe op de verhouding van het eigen vermogen in relatie tot het totale vermogen (balanstotaal) van de gemeente. De gewenste omvang heeft de gemeenteraad bepaald op minstens 20%.

Ondertekening

Aldus besloten door de raad van de gemeente Roermond in zijn openbare vergadering van 21 december 2023.

De griffier, J. Vervuurt

De voorzitter, Y.F.W. Hoogtanders

Ziet u een fout in deze regeling?

Bent u van mening dat de inhoud niet juist is? Neem dan contact op met de organisatie die de regelgeving heeft gepubliceerd. Deze organisatie is namelijk zelf verantwoordelijk voor de inhoud van de regelgeving. De naam van de organisatie ziet u bovenaan de regelgeving. De contactgegevens van de organisatie kunt u hier opzoeken: organisaties.overheid.nl.

Werkt de website of een link niet goed? Stuur dan een e-mail naar regelgeving@overheid.nl