Permanente link

Naar de actuele versie van de regeling

https://lokaleregelgeving.overheid.nl/CVDR709672

Naar de door u bekeken versie

https://lokaleregelgeving.overheid.nl/CVDR709672/1

Fiscaal statuut Heemstede 2023

Geldend van 23-12-2023 t/m heden

Intitulé

Fiscaal statuut Heemstede 20231 Inleiding

In dit document is de fiscale strategie (hierna: strategie) van gemeente Heemstede (hierna: de gemeente) beschreven. In de strategie komt tot uiting welke fiscale kaders en doelen de gemeente zichzelf stelt en welk beleid zij gaat voeren om deze kaders en doelen te realiseren. Inzicht in de strategie geeft de gemeente, maar ook andere belanghebbenden zoals de Belastingdienst, een beeld van de houding en het beoogde fiscale gedrag van de gemeente en haar medewerkers. De strategie is uitgewerkt door het management en geeft daarbij invulling aan het begrip ‘tone-at-the-top’.

1.1 Kaders

In de Gemeentewet en andere Rijksbesluiten is geregeld hoe het college en de gemeenteraad met elkaar omgaan. Omdat dit algemeen geformuleerde regelingen zijn, is aanvullend lokaal maatwerk nodig. De aanvullende regels – die de raad zelf moet vaststellen – horen thuis in de financiële verordening. De verordening wordt ook wel de verordening 212 genoemd, een verwijzing naar het artikel in de Gemeentewet dat de verordening verplicht stelt.

Met de financiële verordening regelt de raad op hoofdlijnen de spelregels voor het financieel beleid, de financiële organisatie en het financieel beheer en heeft zo invloed op procedures rondom en vormgeving van het financiële proces. In de nota activabeleid is opgenomen hoe de gemeente omgaat met BTW bij investeringen.

1.2 Reikwijdte

De fiscale strategie omvat de toepassing binnen de gemeente van de wetgeving op het gebied van Rijksbelastingen inclusief die van de wet op het BTW Compensatiefonds. In de fiscale strategie wordt verwezen naar het Tax Control Framework (hierna: TCF), het convenant Doorontwikkeling Horizontaal Toezicht (hierna: DHT). Alhoewel ze onderdeel uitmaken van de fiscale strategie worden deze niet beschreven in dit document. Het convenant DHT ziet alleen toe op de gemeente.

Uitgesloten van dit fiscaal statuut zijn de verbonden partijen. Verbonden partijen zijn rechtspersonen waarin de gemeente een financieel en bestuurlijk belang heeft. Dit zijn zelfstandig opererende rechtspersonen (publiek of privaat) met een eigen verantwoordelijkheid op fiscaal gebied. De gemeente mag erop vertrouwen dat zij door verbonden partijen actief wordt geïnformeerd over relevante fiscale ontwikkelingen, dat de partijen handelen binnen wet- en regelgeving en een betrouwbaar fiscaal beleid voeren. In het convenant DHT dat de gemeente met de Belastingdienst wenst af te sluiten zijn de verbonden partijen dan ook uitgesloten.

1.3 Relatie met Doorontwikkeling Horizontaal Toezicht

Het Horizontaal Toezicht Belastingdienst is in 2008 geïntroduceerd. De gemeente heeft sinds 2012 een convenant Horizontaal Toezicht met de belastingdienst. Na evaluatie van het Horizontaal Toezicht zet de Belastingdienst met nieuw beleid in op DHT. Bestaande convenanten worden niet verlengd en DHT convenanten krijgen een maximale looptijd van drie jaar.

De gemeente heeft de ambitie uitgesproken een nieuw convenant DHT met de Belastingdienst te willen afsluiten.

Belangrijk uitgangspunt bij DHT is dat alle partijen hun verantwoordelijkheid nemen om tot een efficiënte en effectieve belastingheffing en -afdracht te komen. De gemeente heeft de wens, vanuit een open en transparante houding met de Belastingdienst, het DHT-traject in te willen gaan en een zakelijke werkrelatie na te streven. Het delen van wat goed gaat en waar nog verbetering mogelijk is, hoort hier bij en draagt bij aan wederzijds vertrouwen. De bedrijfsbezoeken in 2023 ziet de gemeente in dat kader als een belangrijke stap in haar relatie met de Belastingdienst.

Belangrijk voor deelname aan DHT is dat de gemeente wil en kan voldoen aan de criteria die gelden voor een convenant DHT. Van de gemeente wordt verwacht dat zij:

- 1.

De bereidheid heeft transparant te zijn;

- 2.

De bereidheid heeft tot het onderhouden van een zakelijke werkrelatie die het horizontaal toezicht mogelijk maakt;

- 3.

Een gedocumenteerde fiscale strategie heeft;

- 4.

Een fiscale risicoanalyse overlegt, met in ieder geval een analyse van de key risks (de belangrijkste fiscale risico's);

- 5.

Een adequaat werkende monitoring heeft ten aanzien van de key risks;

- 6.

De kwaliteit van de gegevens borgt die nodig zijn voor de belastingheffing bij derden.

De gemeente mag na het ondertekenen van het convenant van de Belastingdienst verwachten dat zij:

- –

openstaat voor vooroverleg en ook binnen redelijke termijnen terugkoppelt;

- –

ingediende aangiften snel afwikkelt en belastingteruggaven zo snel mogelijk uitbetaalt;

- –

de vorm en intensiteit van haar toezicht afstemt op de kwaliteit van de interne beheersing, interne monitoring en externe controle;

- –

transparant is over de behandelstrategie en deze deelt en bespreekt met de organisatie;

- –

toelicht waarom bepaalde vragen worden gesteld of informatie wordt opgevraagd.

Andersom verwacht de Belastingdienst van de gemeente:

- –

een aantoonbaar werkende interne beheersing en adequate monitoring van de belangrijkste fiscale risico’s, zodat fiscale aangiften kunnen worden ingediend die voldoen aan de wet- en regelgeving en belastingschulden tijdig worden betaald;

- –

transparantie over haar fiscale strategie en eventuele verstoringen die kunnen leiden tot fouten in de aangifte(n).

Nadat het convenant is getekend, verricht de gemeente werkzaamheden die moeten leiden tot bevindingen over de juistheid en volledigheid van de aangifte. Monitoring van het TCF is belangrijk. De Belastingdienst en de gemeente bespreken periodiek de actuele aandachtspunten, de risicoanalyse, de uitkomsten van de monitoring en de uitoefening van het toezicht. Vanzelfsprekend blijven rechten en plichten op basis van wet- en regelgeving van toepassing.

2 Fiscaal beleid

2.1 Visie en uitgangspunten

Het fiscale beleid van de gemeente is gericht op minimaliseren van de kosten, de inwoners niet meer dan nodig te belasten en het voorkomen van cumulatieve belastingheffing. De gemeente handelt in overeenstemming met (fiscale) wet- en regelgeving vanuit haar plicht maatschappelijk verantwoord met belastingen om te gaan. Zij houdt daarbij rekening met het doel en de strekking van de nationale en de internationale wetgeving ten aanzien van de Rijkbelastingen en het BTW Compensatiefonds. Dit betekent dat de letterlijke tekst van de belastingwet niet alleen doorslaggevend hoeft te zijn.

Uitgangspunten van het fiscale beleid zijn:

- 1.

Het blijven voldoen aan wet- en regelgeving;

- 2.

Aangiften zijn juist, tijdig en volledig ingediend;

- 3.

Het optimaal benutten van kansen en mogelijkheden, zonder daarbij de grenzen op te zoeken;

- 4.

Bij twijfel wordt risicomijdend gehandeld;

- 5.

Het verkrijgen van fiscale zekerheid;

- 6.

De gemeente is in staat, zowel intern als extern, tijdig, juist en volledig verantwoording over haar fiscale beleid af te leggen.

2.2 Ambitie en doelstellingen 2023-2026

De gemeente heeft voor aankomende jaren op meerdere gebieden een ambitieus programma zoals ook blijkt uit het collegeprogramma. Voorbeelden hiervan zijn het volbrengen van de klimaatopgaven en de energietransitie, de woonopgave, ambities op het gebied van mobiliteit, verkeersveiligheid, jeugd, zorg en welzijn. Vereiste is een solide en transparant financieel beleid waarbij inkomsten en uitgaven in balans zijn en waarbij incidentele meevallers niet worden gebruikt voor structurele tegenvallers. Een adequate invulling van de fiscaliteit borgt zowel mogelijke kansen als risico’s en draagt bij aan een effectieve ambtelijke organisatie. Het hebben van een werkend TCF en een convenant DHT past in deze lijn.

De gemeente heeft voor de periode vanaf 2023 tot en met 2026 de volgende fiscale ambitie en doelstellingen geformuleerd:

- 1.

Op basis van het DHT self-assessment heeft de gemeente per Q2 2023 inzicht in haar fiscale positie en is zij in staat verbetertrajecten te starten;

- 2.

De gemeente voldoet uiterlijk Q4 2023 aan de toelatingscriteria DHT, zodat de gemeente een nieuw convenant met de Belastingdienst kan afsluiten;

- 3.

Binnen de bedrijfsvoering zijn fiscale beheersmaatregelen ingebouwd zodat potentiële fiscale risico’s en impact zo veel mogelijk zijn beperkt, maar ook om fiscale kansen zoveel mogelijk te kunnen benutten;

- 4.

Als onderdeel van het TCF is er een risicomatrix voorzien van key-risks beschikbaar (=controleplan fiscaliteit);

- 5.

Binnen de bedrijfsvoering zijn fiscale beheersmaatregelen ingebouwd zodat potentiële fiscale risico’s en impact zo veel mogelijk zijn beperkt, maar ook om fiscale kansen zoveel mogelijk te kunnen benutten;

2.3 Relatie met de belastingdienst

De gemeente hecht belang aan een goede relatie met de belastingdienst. De gemeente communiceert open en constructief met de Belastingdienst over fiscale aangelegenheden, inclusief de benadering van belastingen zoals in deze strategie is vastgelegd. De basis van DHT is wederzijds vertrouwen. De gemeente vindt het belangrijk een betrouwbare HT-partner te zijn. Als onderdeel van haar fiscaal beleid werkt de gemeente met de Belastingdienst samen op basis van wederzijds begrip en transparantie, deelt de gemeente proactief informatie en is zij open over materiele omissies bij fiscale zaken en aangiften.

Na het eventueel tekenen van het convenant, verricht de gemeente werkzaamheden die moeten leiden tot bevindingen over de juistheid en volledigheid van de aangifte, waarbij de monitoring van het TCF belangrijk is. De Belastingdienst en de gemeente bespreken periodiek de actuele fiscale aandachtspunten, de fiscale risicoanalyse, de uitkomsten van de fiscale monitoring en de uitoefening van het toezicht. Voor de gemeente heeft een convenant voordelen, omdat in de actualiteit kan worden gewerkt (de belastingdienst belooft een snellere terugkoppeling over standpunten) en dat op basis van vertrouwen over de beheers- en controlemaatregelen van de gemeente minder vaak en ook minder verticaal wordt gecontroleerd. Vanzelfsprekend blijven rechten en plichten op basis van wet- en regelgeving van toepassing.

2.4 Vuistregels

Onderstaande vuistregels zijn bedoeld om in een bepaalde situatie situationeel en richtinggevend te kunnen handelen.

- –

De gemeente sluit niet uit dat ondanks de hoofdregel dat zij bij twijfel risicomijdend handelt het kan voorkomen dat zij vanuit haar maatschappelijk belang voor de burgers binnen een dossier een fiscaal scherpe koers kiest, mits deze een logische redeneerlijn kent en niet (fiscaal) juridisch al is uitgesloten. De fiscale koers dient probleemloos, transparant en zonder voorbehoud aan zowel interne belanghebbenden als wel extern aan de Belastingdienst kunnen worden gecommuniceerd;

- –

Iedereen die is betrokken in het fiscale proces of die verantwoordelijk is voor de fiscaliteit heeft een proactieve houding, wat zich uit in een hoog signaleringsniveau, het mogen en kunnen aanspreken van collega’s, het mogen en durven aangeven van het ‘niet-weten’ en doen wat is beloofd;

- –

Fiscale dilemma’s worden transparant besproken binnen en met het management. Het management voert hier actief beleid op en moedigt medewerkers aan dit te doen;

- –

De gemeente hanteert een zuivere interpretatie van de wet- en regelgeving die ook binnen wet- en regelgeving operationeel praktisch en proportioneel uitvoerbaar is. Daar waar het schuurt of richting fiscale grensverkenning gaat, overlegt de gemeente met de Belastingdienst om tot een realiseerbare uitvoering te komen;

- –

De gemeente staat voor een rechtvaardige belastingheffing. Wat betaald moet worden, wordt tijdig betaald. Echter, het kan voorkomen dat de gemeente en de Belastingdienst een standpunt verschil hebben. Het ‘agree to disagree’ is indien noodzakelijk een acceptabele professionele positie.

3 Fiscale besluitvorming

In de besluitvorming binnen de gemeente komen de fiscale mogelijkheden tot uitdrukking. Om tijdig te kunnen sturen op de fiscale mogelijkheden is het van belang dat fiscaliteit integraal onderdeel is van het proces van het tot stand komen van een besluit. Besluitvorming rondom fiscaliteit of besluitvorming met fiscale gevolgen doet zich binnen gemeente op verschillende niveaus en binnen diverse processen voor. De fiscale besluitvorming moet gestructureerd en op een verantwoorde wijze plaatsvinden. Richtlijnen hiervoor worden uitgesplitst in een afwegingskader en een besliskader.

3.1 Afwegingskader

Het afwegingskader ziet op het tot stand komen van het besluit en betreft een inventarisatie van de fiscale kwestie, de probleemstelling, de oplossingen, opties en alternatieven, de overwegingen en de criteria. Bij het afwegen van beslissingen met fiscale impact wordt gelet op de volgende criteria:

- –

Financieel

- –

Fiscaal

- –

Maatschappelijk

- –

Organisatorisch

- –

Transparantie

3.2 Besliskader

- –

Beslissingen worden genomen door vorenstaande afwegingscriteria te wegen. De afweging leidt tot een standpuntbepaling.

- –

Bij beslissingen met fiscale impact is het uitgangspunt dat een fiscaal pleitbaar standpunt wordt ingenomen op advies van het fiscaal kernteam en/of extern belastingadviseur.

- –

Fiscaal advies moet worden ingewonnen indien er bij nieuwe activiteiten (bijvoorbeeld nieuwe inkomende geldstroom, een duurzame verplichting of samenwerking, een nieuwe kredietaanvraag) twijfel is of de gemeente in staat is de fiscale gevolgen van haar handelingen juist in te schatten.

- –

Het zijn de manager financiën, medewerker AO/IC en fiscaliteit, de strategisch adviseur financiën en de adviseur beheer HRM (tezamen het fiscaal kernteam) die individueel dan wel gezamenlijk bepalen of kan worden volstaan met een advies vanuit de eigen organisatie of dat een advies van een extern bureau noodzakelijk is. Het advies kan deel uitmaken van de financiële paragraaf van het besluit.

- –

Fiscale grensverkenning wordt hierbij uitdrukkelijk uitgesloten.

- –

Als de gemeente een ander standpunt dan de Belastingdienst pleitbaar en verdedigbaar acht, kan worden afgeweken van het standpunt van de Belastingdienst. In dit geval heeft de gemeente geen zekerheid over de fiscale positie.

- –

De vastgestelde mandaten zijn leidend voor de beslissingsbevoegdheid. Beslissingen moeten passen binnen de grenzen van de Regeling mandaat, volmacht en machtiging en de Regeling Budgetbeheer van de gemeente. De beslissingsbevoegde kan, na overleg met het fiscaal kernteam, bij een individuele casus besluiten af te wijken van de fiscaal meest optimale uitwerking, mits dit binnen de beslissingsverantwoordelijkheid van de Regeling budgetbeheer past, waarbij voldoende rekening is gehouden met de mogelijke politieke en financiële risico’s. Vereist is een pleitbaar standpunt dat niet ingaat tegen fiscale wet- en regelgeving. Dit houdt in dat het fiscaal kernteam hierbij altijd is geconsulteerd en instemt met het in te nemen fiscale standpunt.

4 Risicomanagement

4.1 Risicobereidheid

Uitgangspunt in het risicomanagement is dat de gemeente de belastingregels in redelijkheid toepast en rekening houdt met de bedoeling van de wetgever. De gemeente benut de fiscale mogelijkheden vanuit doelmatig oogpunt, zodat de daarmee behaalde besparingen kunnen worden ingezet voor andere maatschappelijke doelstellingen. De gemeente is zich bewust van haar maatschappelijke positie. Bij een redelijke wetstoepassing past daarom niet dat wordt gestuurd op het kunstmatig verlagen van de effectieve belastingdruk. Hierbij hoort een terughoudend fiscaal beleid, waar geen ruimte is voor kunstmatige constructies met als enige doel het besparen van belastingen zonder dat hiervoor zakelijke gronden aanwezig zijn.

Het is goed te weten dat de materialiteit van de Belastingdienst in het kader van een aanvaardbare aangifte lager is dan de materialiteit voor de jaarrekening. Dit houdt in dat de Belastingdienst hogere eisen stelt dan de accountant. Feitelijk kent de fiscale wet- en regelgeving - in tegenstelling tot overige posten in de jaarrekening - geen formele materialiteitsgrens. De gemeente is bij wet verplicht een aanvaardbare aangifte in te dienen. Met de term aanvaardbare aangifte maakt de Belastingdienst duidelijk wanneer een aangifte als ‘goed genoeg’ kan worden aangemerkt. Dat is concreet het geval als deze voldoet aan wet- en regelgeving en vrij is van materiële fouten. Elke fiscaal foute euro leidt dan in essentie tot een niet aanvaardbare aangifte.

Risicomanagement is voor de gemeente noodzakelijk om haar doelstellingen te realiseren, om meer zekerheid te verkrijgen over haar fiscale positie en zorg te dragen dat een aanvaardbare aangifte wordt ingediend. Gezien de omvang van de activiteiten en daaruit voortvloeiende fiscale verplichtingen, ontstaan echter onvermijdelijk gangbare fiscale risico’s in de processen. Om alle genoemde redenen is de gemeente bereid zeer beperkt risico’s te accepteren waarbij de risicobereidheid is vastgesteld op ‘mijdend’. Dit wordt ook passend geacht in relatie tot de plicht van de gemeente verantwoord met belastingen om te gaan.

4.2 Uitvoering

Voor het zoveel mogelijk beperken van fiscale risico’s draagt de gemeente zorg dat:

- 1.

Fiscale verplichtingen zijn gewaarborgd (tijdige betaling belastingschuld, tijdige aangifte);

- 2.

Bij investeringen fiscale risico’s zoveel mogelijk vooraf worden beheerst en fiscale kansen tijdig worden gesignaleerd door tijdige inschakeling van interne en externe experts;

- 3.

Een adequaat controleplan (zie: risicomatrix) werkzaam is;

- 4.

Tijdig de mogelijke geschilpunten met de Belastingdienst worden gedetecteerd door vóór of uiterlijk bij het doen van de aangifte de geschilpunten voor te leggen (om zoveel mogelijk zekerheid te verkrijgen over de fiscale positie);

- 6.

De kwaliteit van de gegevens van derden worden geborgd die nodig zijn ten behoeve van de belastingheffing bij derden (voorheen IB47);

- 5.

Kennis, kunde en bemensing op afdoende niveau is;

- 6.

Een goed werkend TCF is ingericht en dat zij investeert in een goede opzet en werking van het TCF;

- 7.

Zij voldoet aan haar compliance verplichting zoals deze is opgedragen door de wetgever. Mocht blijken dat niet wordt voldaan aan de compliance verplichting dan wordt een verbetertraject gestart. Indien een incident optreedt welke invloed heeft op de aangifte, dan maakt zij hier melding van bij de Belastingdienst;

- 8.

Bij het mogelijk kunnen realiseren van een groot financieel voordeel de fiscaal voordelige routes te onderzoeken en dit af te stemmen met de Belastingdienst. Dit is een gecalculeerd risico waarmee tevens wordt geborgd dat de gemeente een verdedigbaar besluit neemt. Voor kleinere financiële voordelen wordt zoveel mogelijk gewerkt volgens de vastgestelde procedures en processen tenzij het management beslist dat de inspanning kleiner is dan het financiële voordeel;

- 9.

Bij veranderingen in wet- en regelgeving de realiteit fiscaal opnieuw wordt getoetst aan de uitgangspunten.

4.3 Fiscale verantwoording

Jaarlijks bespreekt Concern control en het fiscaal kernteam de volgende onderwerpen:

- –

De tijdigheid, juistheid, volledigheid en betaalstatus (KPI);

- –

Uitvoering controleplan (zie: risicomatrix) en belangrijkste verbeterpunten;

- –

Incidenten (KPI);

- –

Overzicht fiscale adviezen en geadviseerde projecten;

- –

Verslag bedrijfsgesprek Belastingdienst;

- –

Standpuntverschillen Belastingdienst;

- –

Status fiscale organisatie (kennis, kunde, bemensing);

- –

Kenbare fiscale risico’s voor de gemeente.

Jaarlijks zal er een rapportage opgeleverd worden met de stand van zaken. Het monitoringsverslag zal deel uitmaken van deze rapportage.

5 Organisatie van de gemeente

De gemeente Heemstede is een plaats en gemeente in de Nederlandse provincie Noord-Holland. De gemeente telt 27.766 inwoners (31 januari 2023, bron: CBS) en heeft een oppervlakte van 9,61 km² Binnen de gemeentegrenzen liggen geen andere kernen. De gemeente is een van de welvarendste gemeentes van Nederland. Met een mediaan gestandaardiseerd inkomen van 32.200 euro bezetten Heemsteedse huishoudens de vijfde plek van hoogste inkomens in Nederland. De gemeente heeft ruim 240 medewerkers en werkt ambtelijk intensief samen met gemeente Bloemendaal.

5.1 Management en organisatie

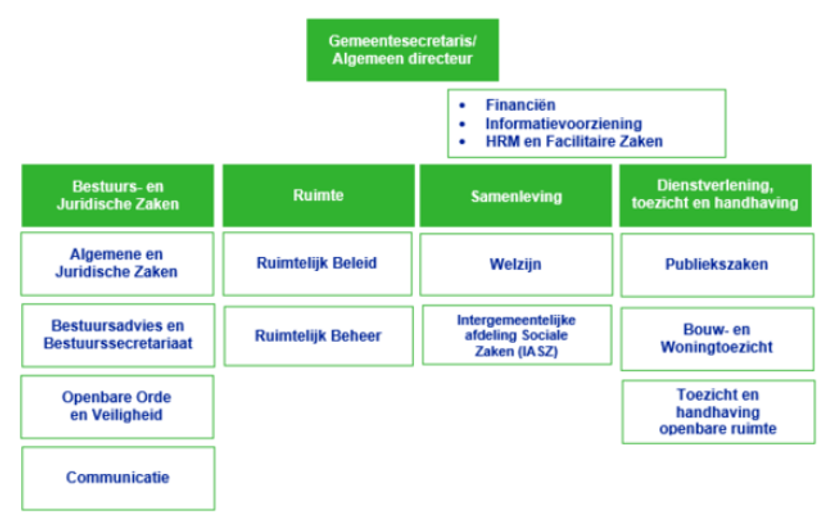

Algemeen

De gemeentesecretaris/algemeen directeur geeft leiding aan de ambtelijke organisatie. Hieronder vallen de teams Financiën, Gemeenschappelijke Regeling Digitale Informatievoorziening en Technologie (DIT), HRM en Facilitaire Zaken, Communicatie en de concerncontroller. De gemeentelijke organisatie bestaat verder uit:

- •

Domein Bestuurs- en Juridische zaken

- •

Domein Ruimte

- •

Domein Samenleving

- •

Domein Dienstverlening, toezicht en handhaving

Domein Bestuurs- en Juridische Zaken

Het domein Bestuurs- en Juridische Zaken richt zich op de kwaliteit van het bestuurlijk proces en het juridisch correct handelen van de gemeente. Zij dragen bij aan een veilige woon- en leefomgeving voor onze inwoners. Ook richt dit domein zich op duidelijke, transparante en toegankelijke communicatie naar inwoners en medewerkers. Er is secretariële ondersteuning voor het bestuur en management. Het domein Bestuurs- en Juridische Zaken bestaat uit:

- •

Team Algemene juridische zaken

- •

Team Openbare orde en veiligheid

- •

Team Bestuursadvies en bestuurssecretariaat

Domein Ruimte

Het domein Ruimte richt zich op het ontwikkelen, realiseren en beheren van de openbare ruimte en de bebouwde en onbebouwde omgeving van de gemeente Heemstede. Het domein Ruimte bestaat uit:

- •

Team Ruimtelijk Beleid

- •

Team Ruimtelijk Beheer

Domein Samenleving

Het domein Samenleving biedt kwalitatief hoogwaardige voorzieningen aan alle (kwetsbare) inwoners van Heemstede. Zo zorgen zij ervoor dat iedereen die een steuntje in de rug nodig heeft, deze krijgt. Het domein Samenleving bestaat uit:

- •

Team Welzijn

- •

Intergemeentelijke afdeling Sociale Zaken (IASZ)

Domein Dienstverlening, toezicht en handhaving

Het domein Dienstverlening, toezicht en handhaving levert producten en diensten op het gebied van burgerzaken en omgevingsvergunningen aan inwoners en bedrijven. Inwoners en ondernemers kunnen voor hun producten terecht bij de balie van het gemeentehuis en kunnen gebruikmaken van online producten en diensten. Team Toezicht en handhaving richt zich op een leefbaar, schoon en veilig Heemstede. Inwoners, bedrijven en organisaties mogen van ons excellente dienstverlening verwachten. Het domein bestaat uit:

- •

Team Publiekszaken

- •

Team Bouw- en woningtoezicht

- •

Team Toezicht en handhaving openbare ruimte

5.2 Fiscale organisatie

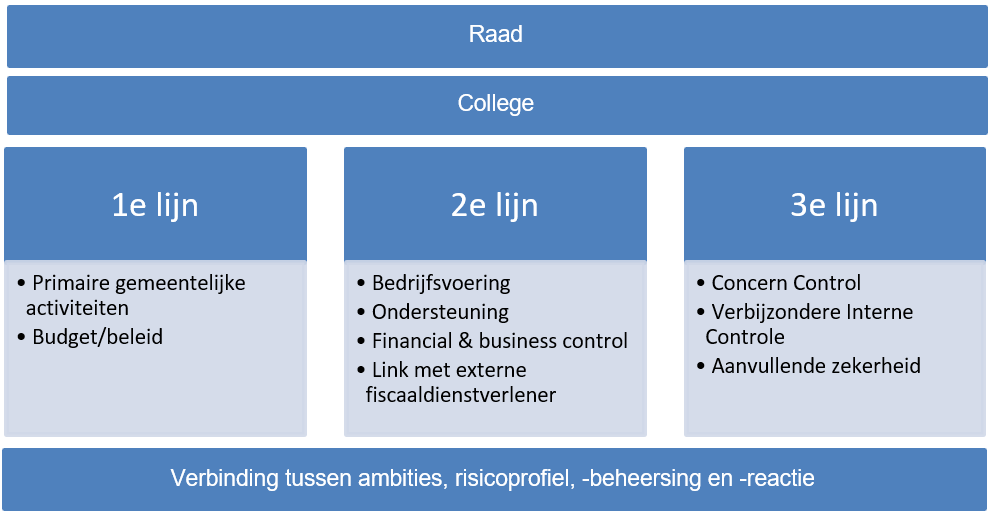

Door het brede scala aan activiteiten in de organisatiekunnen in meer of mindere mate fiscale gevolgen hebben. Daarom moet de gemeente een gestructureerde inrichting van haar fiscale organisatie hebben. De organisatie van het fiscaal risicomanagement gaat op basis van het ‘three lines of defence’ model.

De fiscaliteit is belegd in de 2e lijn bij het fiscaal kernteam . Eindverantwoordelijk voor de fiscaliteit voor wat betreft de onderdelen BTW, BCF en VPB is de manager financiën. Voor de fiscale aspecten bij de loonheffingen is de manager HRM eindverantwoordelijk. Daarnaast heeft de gemeente een overeenkomst met een externe fiscaal adviseur. De externe fiscaal adviseur ondersteunt de fiscale werkzaamheden en draagt kennis over aan het fiscaal kernteam. De gemeente kan de externe fiscaal adviseur tevens fiscaal advies vragen over specifieke vragen en/of dossiers van meer complexe aard. De externe adviseur heeft kennis van het fiscaal statuut en wordt gehouden te handelen conform het fiscaal beleid van de gemeente. Het fiscaal kernteam wordt in de gelegenheid gesteld de benodigde fiscale kennis op te doen door het volgen van cursussen.

5.3 Gemeenteraad

De gemeenteraad is het hoogste bestuursorgaan in de gemeente. De leden van de gemeenteraad (raadsleden) nemen alle beslissingen die voor de gemeente van belang zijn. Bijvoorbeeld over onderwijs, nieuwbouw of de hoogte van de belastingen. De raadsleden bepalen de belangrijkste punten van het beleid van de gemeente. Ze controleren of het college van burgemeester en wethouders (college van B&W) het beleid goed uitvoert. De leden van de gemeenteraad maken de begroting en controleren het financiële jaarverslag van de gemeente.

5.4 College

Het college, bestaande uit de burgemeester en de wethouders, vormt het dagelijks bestuur en legt verantwoording af aan de raad. Het college tekent het convenant horizontaal toezicht met de Belastingdienst.

5.5 Procesverantwoordelijke budgethouders

De (domein)manager is als proceseigenaar verantwoordelijk voor de processen die plaatsvinden binnen het domein/afdeling, inclusief de fiscale aspecten die hiermee samenhangen. Dit betekent dat de (domein)manager fiscaal gezien verantwoordelijk is voor:

- –

Het bij twijfel over fiscale impact of bij gebrek aan kennis over fiscale zaken raadplegen van het fiscale kernteam, al dan niet via een financieel adviseur;

- –

De verantwoording van kosten op de kostenplaats waar het budget voor deze kosten is begroot. Dit zorgt voor een juiste afhandeling van de btw;

- –

De borging van de kwaliteit van de gegevens welke nodig zijn voor de belastingheffing bij derden;

- –

Het informeren van het fiscaal kernteam als de aard van de activiteiten op een kostenplaats gaat wijzigen of is gewijzigd;

- –

Het raadplegen van fiscaal kernteam als nieuwe activiteiten worden gestart zodat zij de fiscale impact daarvan kan vaststellen;

- –

Het zorgdragen dat het fiscaal bewustzijn van de medewerkers binnen het domein, op adequaat niveau is.

5.6 Fiscaal kernteam

Het fiscaal kernteam bestaat uit medewerkers uit verschillende teams (financieel beleid, financieel beheer en HRM). Hierdoor wordt de fiscale kennis binnen de gemeente geborgd. Het fiscaal kernteam is aanspreekpunt voor fiscale vragen vanuit de organisatie.

Verder adviseert het fiscaal kernteam onder meer over de volgende onderwerpen.

- –

De inrichting en onderhoud TCF;

- –

De afstemming met de Belastingdienst;

- –

Onderhoud van de fiscale strategie in overleg met het management;

- –

De juiste fiscale posities vennootschapsbelasting en btw in de jaarrekening.

Het fiscaal kernteam rapporteert aan de manager financiën van de gemeente. Het fiscaal kernteam maakt indien haar eigen kennis tekort schiet gebruik van een externe belastingadviseur. Dit gebeurt om een second opinion te krijgen over belangrijke fiscale vraagstukken, gebruik te maken van specialistische kennis, een beter begrip te krijgen van nieuwe belastingwetgeving en assistentie te verkrijgen bij het opzetten en aanpassen van fiscale beheersprocessen. Met name wanneer sprake is van een ingewikkeld vraagstuk, dan wordt de externe adviseur ingeschakeld om te assisteren. Het fiscaal kernteam komt per 1 keer per 2 weken bij elkaar waarbij de fiscale verantwoording aan het management als leidraad wordt genomen. De externe adviseur heeft kennis van het fiscaal statuut en wordt gehouden te handelen conform het fiscaal beleid van de gemeente.

De manager financiën is eindverantwoordelijk voor fiscaliteit binnen de gemeente met uitzondering van de loonheffingen. Voor de loonheffingen is de manager HRM eindverantwoordelijk.

5.7 Verbijzonderde interne controle (VIC)

De VIC stelt buiten de lijn van de afdeling vast of de interne controlemaatregelen (controle binnen de processen) zijn uitgevoerd en voldoende hebben gewerkt. Met behulp van de verbijzonderde interne controle wordt op een onafhankelijke wijze de naleving van interne controlemaatregelen, waaronder de fiscale, door de afdelingen getoetst.

Ondertekening

Vastgesteld door het college bij besluit van 12 december 2023.

Ziet u een fout in deze regeling?

Bent u van mening dat de inhoud niet juist is? Neem dan contact op met de organisatie die de regelgeving heeft gepubliceerd. Deze organisatie is namelijk zelf verantwoordelijk voor de inhoud van de regelgeving. De naam van de organisatie ziet u bovenaan de regelgeving. De contactgegevens van de organisatie kunt u hier opzoeken: organisaties.overheid.nl.

Werkt de website of een link niet goed? Stuur dan een e-mail naar regelgeving@overheid.nl