Permanente link

Naar de actuele versie van de regeling

https://lokaleregelgeving.overheid.nl/CVDR707898

Naar de door u bekeken versie

https://lokaleregelgeving.overheid.nl/CVDR707898/1

Nota Rechtmatigheidsverantwoording 2023

Geldend van 01-01-2024 t/m 15-10-2024 met terugwerkende kracht vanaf 01-01-2023

Intitulé

Nota Rechtmatigheidsverantwoording 2023De raad van de gemeente Noordoostpolder;

Gelezen het voorstel van burgemeester en wethouders van 5 december 2023;

Gelet op artikel 212 van de Gemeentewet en artikel 10 van de Financiële beheersverordening gemeente Noordoostpolder;

Besluit vast te stellen:

Nota Rechtmatigheidsverantwoording 2023.

1. Inleiding

Vanaf boekjaar 2023 neemt het college een rechtmatigheidsverantwoording (RMV) op in de jaarrekening. Deze verantwoording is een standaardmodel dat bij wet is vastgelegd en het geeft inzicht in hoeverre de gemeente rechtmatig heeft gehandeld. Waar de accountant voorheen een oordeel vormde over de getrouwheid én rechtmatigheid van de jaarverslaggeving, beperkt de accountant zich met de invoering van de RMV uitsluitend over het getrouwe beeld van de jaarrekening, en toetst daarbij ook of de RMV dat is. Dit betekent onder meer dat afwijkingen van rechtmatigheid (voor zover deze niet tevens van invloed zijn op het getrouwe beeld), geen invloed hebben op de strekking van de controleverklaring. Hierdoor kan het bijvoorbeeld voorkomen dat er omvangrijke afwijkingen van rechtmatigheid opgenomen zijn in de RMV van het college, terwijl de strekking van de controleverklaring toch goedkeurend is, omdat de omvangrijke rechtmatigheidsfouten getrouw opgenomen zijn in de RMV.

De invoering van de RMV is mede bedoeld om het gesprek te ondersteunen tussen de raad en het college, over de (financiële) rechtmatigheid. Het doel hiervan is om de kaderstellende en controlerende rol van de raad op dit vlak te versterken. Het is daarnaast de verwachting dat dit een kwaliteitsimpuls zal geven aan de interne processen en beheersing, zodat het college kan steunen op een adequaat functionerend systeem. Ook is de verwachting dat er meer vooruitgekeken gaat worden naar het oplossen van onrechtmatigheden, omdat het college ook beheersmaatregelen moet formuleren (Kadernota rechtmatigheid 2023 van de commissie BBV).

Deze nota beschrijft aspecten die van belang zijn rondom de RMV van de gemeente Noordoostpolder.

2. Begrippen

- •

Rechtmatigheid: het voldoen aan wet- en regelgeving.

- •

Financiële rechtmatigheid: het voldoen aan wet- en regelgeving bij het uitvoeren van financiële beheershandelingen.

- •

Rechtmatigheidsverantwoording (RMV): de rapportage van het college waarbij aangegeven wordt in welke mate de totstandkoming van de financiële beheershandelingen en de vastlegging daarvan overeenstemmen met de relevante wet- en regelgeving.

- •

Verantwoordingsgrens: de grens waarboven het college afwijkingen moet melden aan de raad. De raad stelt deze verantwoordingsgrens vast.

- •

Rapportagegrens: de grens waarboven het college afwijkingen die in de RMV zijn opgenomen toelicht in paragraaf bedrijfsvoering. De raad stelt deze rapportagegrens vast.

- •

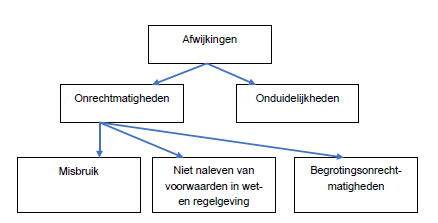

Afwijkingen: posten die niet rechtmatig tot stand zijn gekomen (fouten) en posten, waarbij voor het college een onduidelijkheid bestaat over de rechtmatigheid.

- •

Fouten: rechtmatigheidsfouten treden op bij financiële beheershandelingen, waarbij de in het normenkader beschreven wet- en regelgeving niet is nageleefd.

- •

Onduidelijkheden: indien het college in het kader van de verslaggeving niet kan aangeven of er sprake is van een rechtmatigheidsfout of niet.

3. Doelstelling en uitgangspunten

3.1 Doelstelling

In hoofdlijn is het doel van de RMV enerzijds het versterken van de kaderstellende en controlerende rol van de raad en anderzijds het geven van een kwaliteitsimpuls aan de interne procesbeheersing.

3.1.1. Versterken kaderstellende en controlerende rol van de raad

Met de invoering van de RMV wordt de verantwoordelijkheid van het college voor de rechtmatigheid benadrukt doordat het college een verantwoording over rechtmatigheid af moet geven aan de raad. Tussen het college en de raad dient het gesprek over de rechtmatigheid van financiële handelingen plaats te vinden. Om de spelregels rondom de RMV helder te hebben, dienen op gemeentelijk niveau afspraken te worden gemaakt die kaderstellend zijn voor de opstelling van de rapportage over de rechtmatigheid. Deze afspraken zijn vastgelegd in deze nota en deze wordt vastgesteld door de raad.

3.1.2. Kwaliteitsimpuls interne procesbeheersing

Het college dient de RMV te verstrekken. Deze verantwoording dient een getrouw beeld te geven van het financieel rechtmatig handelen van de organisatie. Zijn er afwijkingen vanaf een zekere omvang dan dient het college naast het toelichten van deze afwijkingen ook aan te geven welke maatregelen zijn/worden genomen om deze afwijkingen in de toekomst te voorkomen.

De focus komt meer te liggen op het voorkomen van onrechtmatig financieel handelen. Hoewel het college bestuurlijk verantwoordelijk is, is de proceseigenaar (meestal clustermanager) verantwoordelijk voor het financieel rechtmatig handelen in de processen van zijn cluster. Om deze verantwoordelijkheid te kunnen dragen, zullen beheersmaatregelen moeten zijn ingericht en zal hiernaar worden gehandeld. In deze nota zal daarom naast de rollen en verantwoordelijkheden rondom de RMV ook op de wijze van interne controle worden ingegaan.

3.2 Uitgangspunten

Om tot de verantwoording van het financieel rechtmatig handelen te komen worden enige uitgangspunten nader toegelicht.

3.2.1 Rapportage rechtmatigheid in collegeverklaring RMV en de paragraaf bedrijfsvoering

De rapportage vanuit het college vindt plaats via de RMV en de paragraaf bedrijfsvoering.

In de RMV, die onderdeel is van de jaarrekening, rapporteert het college over de rechtmatigheid van de financiële beheershandelingen. Voor de RMV moet een wettelijk verplicht model worden gehanteerd.

In de paragraaf bedrijfsvoering neemt het college een toelichting op van alle afwijkingen van rechtmatigheid, die in de RMV zijn opgenomen. Dit voor zover deze de rapportagegrens overschrijden en met vermelding welke maatregelen worden genomen om deze afwijkingen in de toekomst te voorkomen.

Onder afwijkingen worden verstaan posten die niet rechtmatig tot stand zijn gekomen (fouten) en posten, waarbij voor het college een onduidelijkheid bestaat over de rechtmatigheid. Onduidelijkheid is aan de orde als deskundigen en adviseurs van mening verschillen over de rechtmatigheid van een financiële beheershandeling die ten grondslag ligt aan baten en lasten en balansmutaties. Het kan hier onder andere gaan om staatsteun of (complexe) aanbestedingen.

Onderstaand overzicht geeft de samenhang aan begrippen weer. De begrippen misbruik, niet naleven van voorwaarden in wet- en regelgeving en begrotingsonrechtmatigheden worden nader toegelicht in hoofdstuk 4.

3.2.2 Verantwoordingsgrens

In de RMV bij de jaarrekening rapporteert het college aan de raad over afwijkingen met een verantwoordingsgrens van 1% van de totale lasten van de gemeente inclusief de toevoegingen aan de reserves. De afwijkingen worden (kort en bondig) alleen in de RMV vermeld indien de door de raad gestelde verantwoordingsgrens is overschreden.

Voor fouten en onduidelijkheden geldt de verantwoordingsgrens afzonderlijk. Fouten en onduidelijkheden worden dus niet bij elkaar opgeteld in het bepalen van de omvang van de afwijkingen.

3.2.3 Rapportagegrens

In de paragraaf bedrijfsvoering worden de geconstateerde afwijkingen (fouten of onduidelijkheden) groter dan 20% van de verantwoordingsgrens nader toegelicht. Deze toelichting is alleen aan de orde als de afwijkingen de verantwoordingsgrens hebben overschreden.

Ter illustratie volgt hieronder een voorbeeld waarbij verschillende casuïstiek is opgenomen, uitgaande van de onderstaande uitgangspunten:

|

Totaal lasten inclusief toevoegingen aan reserves: |

€ 150.000.000 |

|

Door de raad vastgestelde verantwoordingsgrens: 1% |

€ 1.500.000 |

|

Door de raad vastgestelde rapportagegrens: 20% van verantwoordingsgrens: |

€ 300.000 |

Voorbeeld casus 1:

|

Rechtmatigheidsfouten: |

€ 2.000.000 |

|

Onduidelijkheden: |

€ 1.750.000 |

De gemeente neemt in de RMV de rechtmatigheidsfouten van € 2.000.000 en daarnaast de onduidelijkheden van € 1.750.000 op omdat beiden boven de verantwoordingsgrens liggen. Toelichting op de afzonderlijke rechtmatigheidsfouten en onduidelijkheden, voor zover deze de rapportagegrens overschrijden, wordt verder opgenomen in de paragraaf bedrijfsvoering.

Voorbeeld casus 2:

|

Rechtmatigheidsfouten: |

€ 2.000.000 |

|

Onduidelijkheden: |

€ 1.000.000 |

De gemeente neemt in de RMV alleen de rechtmatigheidsfouten van € 2.000.000 op omdat alleen deze afwijkingen boven de verantwoordingsgrens liggen. Toelichting op alleen de rechtmatigheidsfouten, voor zover deze de rapportagegrens overschrijden, wordt verder opgenomen in de paragraaf bedrijfsvoering.

Voorbeeld casus 3:

|

Rechtmatigheidsfouten: |

€ 1.250.000 |

|

Onduidelijkheden: |

€ 1.000.000 |

De rechtmatigheidsfouten van € 1.250.000 en onduidelijkheden van € 1.000.000 worden niet opgenomen in de RMV omdat deze afzonderlijk onder de verantwoordingsgrens liggen. Toelichting in de paragraaf bedrijfsvoering is daarmee ook niet van toepassing.

Hantering van de rapportagegrens voorkomt detailverantwoording, helpt het sturen op hoofdlijnen, beperkt de administratieve belasting en draagt daarmee bij aan een efficiënte verantwoording.

3.2.4 Rollen en verantwoordelijkheden

Met betrekking tot de rollen en verantwoordelijkheden is het volgende in essentie aan te geven (een nadere detaillering is opgenomen in bijlage 1):

- •

De raad heeft een kaderstellende en controlerende rol ten aanzien van het financieel rechtmatig handelen van de gemeente. De raad stelt daartoe deze nota en het normenkader vast.

- •

Het college legt middels de RMV en paragraaf bedrijfsvoering verantwoording af aan de raad voor het financieel rechtmatig handelen. Het college operationaliseert het normenkader in een toetsingskader en stelt deze vast.

- •

De proceseigenaren (veelal afdelingsmanagers) zijn als integraal verantwoordelijke managers verantwoordelijk voor het financieel rechtmatig handelen in hun processen en dragen daarbij zorg voor het aanwezig en werkzaam zijn van de interne beheersmaatregelen.

- •

Team Bedrijfsvoering, Informatie & Control ondersteunt de proceseigenaren met de inrichting en doorontwikkeling van de processen waaronder interne beheermaatregelen en stelt de RMV en paragraaf bedrijfsvoering op.

- •

Team Interne Controle voert door middel van de verbijzonderde interne controle de beoordeling uit op het financieel rechtmatig handelen op procesniveau, levert het oordeel over het financieel rechtmatig handelen aan ten behoeve van de opstelling van de RMV en verstrekt, indien van toerpassing, toelichting over rechtmatigheidsfouten en -onduidelijkheden voor paragraaf bedrijfsvoering.

- •

B&FPC (Belastingen & Financial Planning Control) neemt de RMV en toelichting van eventuele onrechtmatig financieel handelen in de paragraaf bedrijfsvoering op in de jaarverslaggeving van de gemeente.

- •

De accountant beoordeelt de getrouwheid van de RMV en de toelichting hierop zoals opgenomen in paragraaf bedrijfsvoering.

Voor een goed begrip van het proces RMV is in bijlage 2 een stroomschema en procesbeschrijving opgenomen.

3.2.5 Interne controle

De primaire verantwoordelijkheid voor het financieel rechtmatig handelingen ligt bij de proceseigenaar. De proceseigenaar dient ervoor te zorgen dat de risico’s rondom het financieel rechtmatig handelen worden beheerst door passende zicht- en toetsbare beheersmaatregelen.

Uitgangspunt van de gemeente is dat zo veel als mogelijk kan worden gesteund op de werking van interne beheersing. De verbijzonderde interne controle, zoals deze wordt uitgevoerd door team Interne Controle, zal zoveel als mogelijk systeemgericht plaatsvinden en zo min mogelijk gegevensgericht. De uitvoering van de verbijzonderde interne controle dient antwoord te geven op de vraag of financieel rechtmatig is gehandeld en geeft daarmee de basis voor de RMV en de toelichting daarop via paragraaf bedrijfsvoering. Naast de focus op rechtmatigheid, richt de verbijzonderde interne controle zich ook op de getrouwheid van de financiële verslaglegging.

De verbijzonderde interne controle richt zich alleen op de beoordeling van materiële processen en daarnaast op processen met een hoog inherent risico. Materiële processen zijn processen met een omvang van meer dan 1% van de totale lasten van de gemeente inclusief de toevoegingen aan de reserves. Leidraad voor de beoordeling is het toetsingskader. De werkwijze van de verbijzonderde interne controle wordt jaarlijks vastgelegd in het Intern controleplan.

De verbijzonderde interne controle start per proces met een actualisatiegesprek met de proceseigenaar en -beheerder om vooraf zicht te krijgen op de ontwikkelingen, bijzonderheden en status van de ontwikkelpunten rondom procesbeheersing. Dit gesprek wordt samen gevoerd met een collega van Bedrijfsvoering, Informatie & Control. Afronding van de verbijzonderde interne controle per proces betreft de rapportering aan en bespreking van de bevindingen met de proceseigenaar en -beheerder. De rapportering betreft een oordeel over de procesbeheersing, weergave van eventuele fouten en onduidelijkheden en beheersmaatregelen die genomen zullen worden ter voorkoming van de fouten.

Team Interne Controle verricht haar werk in afstemming met de accountant. Zo wordt het jaarlijkse VIC-plan met de accountant gedeeld. Waar mogelijk worden werkwijzen op elkaar afgestemd om enerzijds efficiency te behalen en anderzijds te voorkomen dat op een laat moment in de jaarrekeningcontrole alsnog extra werkzaamheden dienen te worden uitgevoerd.

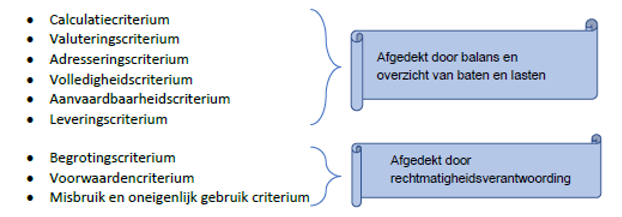

4. Verantwoordingscriteria rechtmatigheid

In de jaarrekening legt het college verantwoording af over alle negen criteria van rechtmatigheid. De eerste zes criteria, die betrekking hebben op getrouwheid en óók onderdeel zijn van rechtmatigheid, komen tot uitdrukking in de balans en het overzicht van baten en lasten. De drie specifieke rechtmatigheidscriteria komen tot uitdrukking in de RMV. De negen criteria gelden ook als uitgangspunt vanuit de wetgever, waarbij de reikwijdte van de verantwoording niet wijzigt ten opzichte van de situatie tot en met 2022, waarin de accountant het oordeel afgeeft.

Omdat de eerste zes criteria worden afgedekt door het getrouwe beeld hoeven deze reden niet afzonderlijk vermeld te worden in de RMV. Vanzelfsprekend maken deze eerste zes criteria wel onderdeel uit van de reguliere jaarrekeningcontrole. In het onderstaande schema is dit in beeld gebracht.

De criteria die worden afgedekt door de RMV worden in het vervolg van deze nota nader toegelicht.

4.1 Voorwaardencriterium

4.1.1 Definitie

Het voorwaardencriterium is het criterium van rechtmatigheid, dat betrekking heeft op de eisen die worden gesteld bij de uitvoering van de financiële beheershandelingen. De eisen/voorwaarden zijn afkomstig uit diverse wet- en regelgeving en hebben betrekking op aspecten als doelgroep, termijn, grondslag, administratieve bepalingen, normbedragen, bevoegdheden, bewijsstukken, recht, hoogte en duur.

Als voorwaarden ook van invloed zijn op het getrouwe beeld van de jaarrekening dan zijn deze evenwel geen onderdeel van de RMV. Gemeenten stellen via de financiële verordening en/of onderliggende nota’s kaders vast die van invloed zijn op verslaggeving. Het gaat hier om de invulling van de ruimte die het Besluit begroting en verantwoording provincies en gemeente (BBV) geeft voor eigen gemeentelijke kaders. Denk hierbij aan grenzen voor het activeren van investeringen, afschrijvingstermijnen, omgang met reserves en voorzieningen en dergelijke. Deze vallen onder het getrouwe beeld en vallen per definitie onder de reikwijdte van de reguliere accountantscontrole en zijn dus geen onderdeel van de RMV. Ook voorwaarden die direct van invloed zijn op de verslaggeving c.q. het getrouwe beeld van de jaarrekening worden niet opgenomen in de RMV.

4.1.2 Normenkader

Het college biedt de raad jaarlijks uiterlijk op 31 december voorafgaand aan het jaar waarop de RMV betrekking heeft ter vaststelling een normenkader rechtmatigheid aan. Dit kader bestaat uit alle relevante (interne) wet- en regelgeving waaruit financiële beheershandelingen kunnen voortvloeien.

Bij onduidelijkheden over de interpretatie in de verordeningen over financiële consequenties dient de raad aan te geven welke uitleg hieraan moet worden gegeven. Deze interpretatie van de raad moet vervolgens vastgelegd worden in een raadsbesluit, waarna dit besluit wordt verwerkt in de desbetreffende verordeningen.

4.1.3 Toetsingskader

Het college verwerkt het normenkader in een toetsingskader ten behoeve van de interne beheersing.

In het toetsingskader is per wet/regeling/verordening vastgelegd welke artikelen relevant zijn voor de toetsing. Het toetsingskader is ingedeeld naar processen. Het college stelt het toetsingskader vast.

4.2 Begrotingscriterium

4.2.1 Definitie

Het begrotingscriterium is een criterium van rechtmatigheid dat betrekking heeft op de grenzen van de baten en lasten in de door de raad geautoriseerde begroting van exploitatie en investeringskredieten en de hiermee samenhangende programma’s, waarbinnen de financiële beheershandelingen tot stand moeten zijn gekomen.

4.2.2 Beoordeling niveau begrotingsrechtmatigheid

De begrotingsrechtmatigheid wordt beoordeeld op het niveau waarop de begroting door de raad is geautoriseerd, zoals is opgenomen in de Financiële beheersverordening gemeente Noordoostpolder 2023-2026.

4.2.3 Beoordeling niveau begrotingsrechtmatigheid van investeringsprojecten

Bij investeringsprojecten wordt de begrotingsrechtmatigheid beoordeeld op het niveau van het totaal gevoteerde kredietbedrag. Een overschrijding van het jaarbudget, passend binnen het totaalbedrag van het krediet, wordt daarmee als rechtmatig beschouwd.

4.2.4 Omgang afwijking begroting

Uitgangspunt is dat iedere afwijking van de begroting als onrechtmatig wordt beschouwd. Afwijkingen worden als acceptabel aangemerkt in de volgende situaties:

- a.

Er is sprake van een afwijking waarbij direct gerelateerde baten de afwijking compenseren.

- b.

Er is sprake van een afwijking op een open-einde regeling.

- c.

De afwijking is geautoriseerd door middel van de vaststelling van een tussentijdse rapportage door de raad voor het einde van het betreffende begrotingsjaar. Onder tussentijdse rapportage wordt zowel de decemberrapportage als de kwartaalbegrotingswijzigingen bedoeld.

- d.

Budgetoverschrijding op activeerbare activiteiten (investeringen of totaal geautoriseerd budget) waarvan de gevolgen voornamelijk zichtbaar worden via hogere afschrijvings- en financieringslasten in het jaar zelf of pas in de volgende jaren, zijn in het jaar van investeren onrechtmatig en tellen mee voor het oordeel. Maar voor de afschrijvings- en financieringslasten in latere jaren tellen ze niet mee voor het oordeel, van dat jaar.

- e.

Er is sprake van een afwijking op investeringen waarvan de gevolgen zichtbaar worden via hogere afschrijvings- en financieringslasten in de jaren na het verantwoordingsjaar.

- f.

Er is sprake van een afwijking van de lasten die past binnen het door de raad geaccordeerde beleid.

- g.

Er is sprake van een budgetneutrale technische aanpassing van een budget binnen een programma.

- h.

Er is sprake van een afwijking die geconstateerd wordt op een moment dat verwerking in de decemberrapportage van het verantwoordingsjaar niet meer mogelijk is en die toe te rekenen is aan een interpretatieverschil van wet- en regelgeving en het gevolg kan zijn van nader onderzoek van subsidieverstrekker, belastingdienst of een toezichthouder of het gevolg is van een wijziging van wet- en regelgeving.

- i.

Er is sprake van het informeren van de gemeenteraad in het begrotingsjaar van afwijkingen waarvan het niet meer mogelijk was deze te verwerken als een begrotingsafwijking in de decemberrapportage.

4.2.5 Omgang begrotingsonrechtmatigheden binnen bestaand beleid

Begrotingsonrechtmatigheden die passen binnen het bestaande beleid van de raad, worden opgenomen in de RMV (voor zover de verantwoordingsgrens voor afzonderlijke fouten of onduidelijkheden is overschreden), maar worden niet nader toegelicht in de paragraaf bedrijfsvoering. Voor een nadere toelichting wordt verwezen naar de toelichting van de programma’s.

4.3 Misbruik en oneigenlijk gebruik criterium

4.3.1 Definitie

Het misbruik en oneigenlijk gebruik criterium is het criterium van rechtmatigheid, dat betrekking heeft op het voorkomen, detecteren en corrigeren van misbruik en oneigenlijk gebruik van overheidsgelden en gemeentelijke eigendommen bij financiële beheershandelingen.

Van misbruik is sprake bij het opzettelijk niet, niet tijdig, onjuist of onvolledig verstrekken van gegevens met als doel ten onrechte overheidssubsidies of -uitkeringen te verkrijgen of niet dan wel een te laag bedrag aan heffingen aan de overheid te betalen. Van oneigenlijk gebruik is sprake indien bij het aangaan van rechtshandelingen, al dan niet gecombineerd met feitelijke handelingen, het verkrijgen van overheidsbijdragen of het niet dan wel tot een te laag bedrag betalen van heffingen aan de overheid, in overeenstemming met de bewoordingen van de regelgeving is maar in strijd met het doel en de strekking daarvan is.

Misbruik is onrechtmatig, oneigenlijk gebruik niet. Wanneer sprake is van misbruik van overheidsgelden moeten deze gelden door de gemeente worden teruggevorderd. Als in de jaarrekening geen terugvordering is verantwoord, is sprake van een getrouw beeld fout die niet wordt opgenomen in de RMV. Is de terugvordering wel verantwoord in de jaarrekening, dan blijft staan dat sprake is van misbruik van overheidsgelden. De terugvordering wordt dan meegenomen in de bepaling van de omvang van de geconstateerde afwijkingen voor de RMV.

4.3.2 Regels voorkomen van misbruik en oneigenlijk gebruik

Het college zorgt voor en legt vast de regels voor het voorkomen van misbruik en oneigenlijk gebruik van gemeentelijke regelingen en eigendommen.

Het college biedt daartoe ten minste elke vier jaar aan de raad een nota aan inzake de bestrijding van misbruik en oneigenlijk gebruik van de gemeentelijke regelingen en eigendommen.

Wanneer het college concludeert dat het beleid ter voorkoming van misbruik en oneigenlijk gebruik (M&O-beleid) (op onderdelen) niet actueel is dan wel dat er geen M&O-beleid bestaat of het M&O-beleid feitelijk niet wordt nageleefd dan vermeldt het college dit in de paragraaf bedrijfsvoering. Daadwerkelijke afwijkingen als gevolg van misbruik worden, voor zover deze niet het getrouwheidsaspect raken, betrokken bij het opstellen van de RMV.

5. SLOTBEPALINGEN

5.1 Inwerkingtreding en citeertitel

- a.

Deze nota treedt in werking op 1 januari 2024 op moment van publicatie in het gemeenteblad en werkt terug tot 1 januari 2023.

- b.

Deze nota wordt aangehaald als Nota Rechtmatigheidsverantwoording 2023.

Ondertekening

Aldus vastgesteld in de vergadering van de raad van 11 december 2023.

De voorzitter,

De griffier,

Bijlage 1: Rollen en verantwoordelijkheden

In deze bijlage wordt puntsgewijs ingegaan op de rollen en verantwoordelijkheden van alle betrokken actoren bij de rechtmatigheidsverantwoording (RMV).

Gemeenteraad:

- •

Stelt het normenkader vast.

- •

Stelt de verantwoordingsgrens vast (tussen 0% en 3%).

- •

Stelt de rapportagegrens vast.

- •

Maakt voor de RMV afspraken met het college over de inhoud van de paragraaf bedrijfsvoering.

- •

Voert het verantwoordingsgesprek met het college.

- •

Stelt de jaarrekening inclusief de RMV vast.

College:

- •

Is integraal verantwoordelijk voor de RMV.

- •

Neemt de RMV op in de jaarrekening en een toelichting hierop in de paragraaf bedrijfsvoering.

- •

Maakt afspraken met de ambtelijke organisatie over de totstandkoming van de RMV en paragraaf bedrijfsvoering en de sturing hierop.

- •

Stelt het toetsingskader vast.

- •

Voert het verantwoordings-gesprek met de raad.

Accountant:

- •

Stelt de getrouwheid van de jaarrekening vast inclusief de RMV.

- •

Steunt (mogelijk meer) op (verbijzonderde) interne controle.

- •

Heeft een natuurlijke adviesfunctie.

Het is aan de ambtelijke organisatie om concreet invulling te geven aan de verantwoordelijkheden rondom de RMV van het college.

Directie:

- •

Is integraal verantwoordelijk voor de totstandkoming van en de sturing op het proces van de RMV en de toelichting hierop in de paragraaf bedrijfsvoering.

- •

Is integraal verantwoordelijk voor het (continu) optimaliseren van de bedrijfsprocessen om rechtmatigheidsfouten te vermijden.

- •

Bespreekt de concept RMV en de nadere toelichting in de paragraaf bedrijfsvoering met de accountant en het college.

Proceseigenaren:

De rol van proceseigenaar wordt uitgevoerd door een manager. Deze is eindverantwoordelijk voor de prestaties van het proces richting de in- en externe klant1.

Voor de RMV betekent dit:

- ➢

eindverantwoordelijk voor de borging van de rechtmatigheid in het proces.

- ➢

eindverantwoordelijk voor de periodieke controle van de opzet, het bestaan en de werking van het proces.

- ➢

eindverantwoordelijk voor het prioriteren en oppakken van de geconstateerde ontwikkel- / verbeterpunten.

- ➢

het afleggen van verantwoordelijkheid voor bevindingen uit de rechtmatigheidsbeoordeling aan directie en college, dit n.a.v. de uitgevoerde verbijzonderde interne controle (o.b.v. de uitkomsten van de VIC op het proces en het gesprek hierover met de VIC en de adviseur bedrijfsvoering en control).

- ➢

communiceert met procesregisseur en medewerkers over de procesafspraken en ontwikkel-/verbeterpunten en stuurt op de opvolging van de ontwikkel-/verbeterpunten rekeninghoudend met de gewenste prioriteitstelling.

- ➢

Monitort of het proces voldoende aansluit bij de doelen van de organisatie.

- ➢

Bepaalt de kaders van het proces, waaronder KPI’s.

- ➢

Faciliteert de procesregisseur.

Procesregisseur/beheerder:

- •

Is verantwoordelijk voor de dagelijkse gang van zaken van het proces. Voor de RMV betekent dit:

- ➢

verantwoordelijk voor de rechtmatigheid van de beheers handelingen in het proces (opzet, het bestaan en de werking van het proces).

- ➢

samen met de B&FPC en VIC verantwoordelijk voor het actualiseren van het normen- en toetsingskader.

- ➢

het leveren van een bijdrage aan de door de VIC uit te voeren periodieke controle van de opzet, het bestaan en de werking van het proces.

- ➢

verantwoordelijk voor het oppakken van de geconstateerde ontwikkel-/verbeterpunten.

- ➢

het afleggen van verantwoordelijkheid voor de bevindingen van de rechtmatigheidsbeoordeling aan proceseigenaar (o.b.v. de uitkomsten van de VIC op het proces en het gesprek hierover met de VIC en de adviseur bedrijfsvoering en control).

- ➢

communicatie met medewerkers over de procesafspraken en ontwikkel-/verbeterpunten.

- ➢

Stuurt op de met de proceseigenaar afgesproken KPI’s.

- ➢

Verdeelt het werk binnen het proces.

- ➢

Monitort de voortgang van de opvolging van de ontwikkel-/verbeterpunten.

- ➢

Bewaakt de kwaliteit van het proces.

- ➢

Ondersteunt en begeleidt directie medewerkers.

- ➢

Stuurt op het continu verbeteren van het proces.

- ➢

Medewerkers:

- •

De medewerkers werkzaam in de diverse processen zijn verantwoordelijk voor het uitvoeren van een afgebakend deel in het proces. Zij doen dit volgens de procesafspraken zoals deze zijn vastgelegd in de procesbeschrijvingen en eventuele werkinstructies.

B&FPC:

- •

Stelt de planning voor de werkzaamheden van de jaarrekening op en stemt deze voor het onderdeel RMV af met de VIC en de adviseur bedrijfsvoering en control.

- •

Stelt in overleg met de 1e lijn en de VIC het normenkader op en zorgt voor besluitvorming hierover.

- •

Coördineert de afstemming met de accountant.

- •

Eindverantwoordelijk voor het opstellen van de jaarstukken.

Adviseur bedrijfsvoering en control:

- •

Is coördinator en aanspreekpunt in organisatie van het proces van de (implementatie) van de RMV.

- •

Bespreekt en stemt de planning van het proces van de RMV af met VIC en B&FPC.

- •

Voert per proces samen met de VIC het jaarlijkse actualisatiegesprek / startgesprek met de proceseigenaar en procesregisseur bij de start van de interne controle.

- •

Bespreekt de uitkomst van de VIC voor het onderdeel rechtmatigheid per proces, met de VIC, de proceseigenaren en de procesregisseurs. De bespreking gaat over de bevindingen en aanbevelingen. In onderling overleg het SMART vertalen van de aanbevelingen in acties; de rechtmatigheidsbeoordeling, de concept RMV en aspecten rondom RMV die onderdeel zijn van paragraaf bedrijfsvoering.

- •

Samen met de VIC bespreken van de totaal rapportage inclusief eindconclusie en fout-evaluatie met directie en het management.

- •

Is verantwoordelijk voor het opnemen van de RMV in jaarrekening en de nadere toelichtingen in paragraaf bedrijfsvoering;

- •

Bespreken RMV en nadere toelichtingen met directie en college;

- •

Stimuleert, adviseert en ziet toe op de opvolging / voortgang van de acties en aanbevelingen van de bevindingen uit de diverse controles;

- •

Adviseert integraal over de processen en de geïdentificeerde risico’s en de beheersmaatregelen.

- •

De adviseur bedrijfsvoering en control is samen met de VIC voor wat betreft de RMV de spilfunctie richting de accountant.

Verbijzonderde Interne Controle (VIC):

- •

Rechtmatigheidsbeoordeling opnemen in het jaarlijkse Intern controleplan.

- •

Levert input voor het actualiseren van het normenkader en vertaalt dit in een toetsingskader.

- •

Uitvoeren van de rechtmatigheidsbeoordeling als onderdeel van de interne audit.

- •

Voert per proces samen met de adviseur bedrijfsvoering en control het jaarlijkse actualisatiegesprek / startgesprek met de proceseigenaar en procesregisseur bij de start van de interne controle.

- •

Rapporteert per proces de bevindingen en aanbevelingen en bespreekt deze met de afzonderlijke proceseigenaren en procesregisseurs en de adviseur bedrijfsvoering. In onderling overleg SMART vertalen van de aanbevelingen in acties; de rechtmatigheidsbeoordeling, de concept RMV en aspecten rondom RMV die onderdeel zullen zijn van paragraaf bedrijfsvoering.

- •

Eventueel opnemen in rapportage per proces de reactie / toelichting proceseigenaar op bevindingen van de VIC

- •

Opstellen en bespreken van de totaal rapportage inclusief eindconclusie en foutevaluatie met de adviseur bedrijfsvoering en control, directie en management.

- •

De VIC is samen met de adviseur bedrijfsvoering voor wat betreft de RMV de spilfunctie richting de accountant.

Bijlage 2: Proces Rechtmatigheidsverantwoording

|

Proces |

Rechtmatigheidsverantwoording (RMV) |

|

Datum |

Oktober 2023 |

|

Proceseigenaar |

Gemeentesecretaris |

|

Procesregisseur |

Adviseur bedrijfsvoering |

|

Versie |

2023-01 |

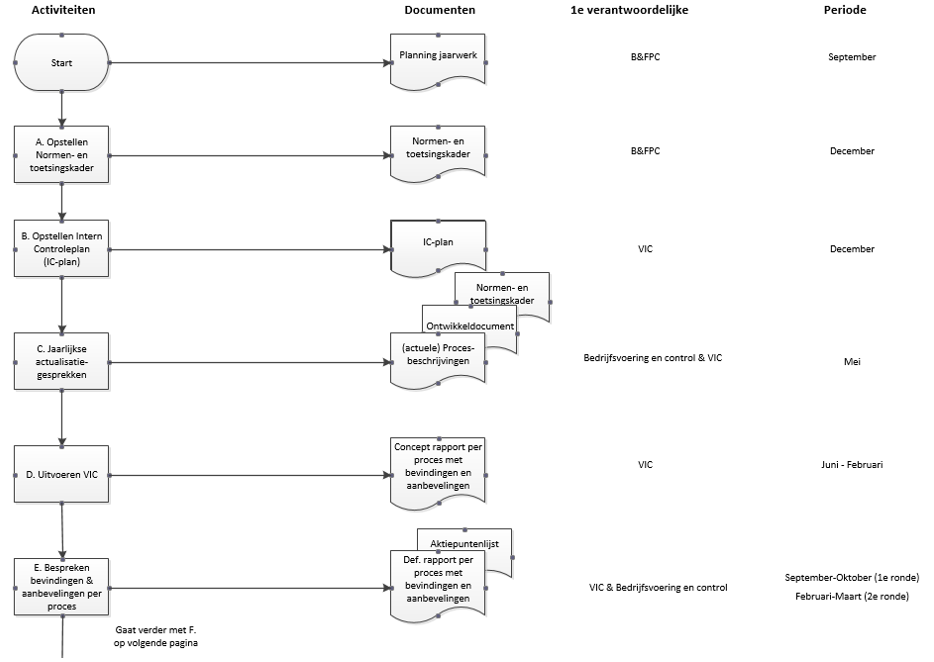

Stroomschema

Procesbeschrijving

Start:

De cyclus om te komen tot een RMV start met de planning van de werkzaamheden die nodig zijn voor het jaarwerk. Deze planning wordt gemaakt door B&FPC en afgestemd met de VIC en met bedrijfsvoering en control en de accountant. De planning van het jaarwerk is de input voor de planning en activiteiten van de VIC en bedrijfsvoering en control.

|

Document: |

Vastgesteld door: |

|

Planning van het jaarwerk |

Directie |

A.Opstellen normen- en toetsingskader

Jaarlijks wordt het normen- en toetsingskader geactualiseerd. B&FPC is hiervoor verantwoordelijk en stemt dit af met de procesregisseur/beheerder en de VIC. Daarnaast zorgt B&FPC voor besluitvorming hierover.

|

Document: |

Vastgesteld door: |

|

Normenkader |

Raad |

|

Toetsingskader |

College |

|

Wordt ter info verstrekt aan de auditcommissie |

B.Opstellen Intern Controleplan

Op grond van artikel 212 van de Gemeentewet en de Financiële beheersverordening gemeente Noordoostpolder is het college van B&W verantwoordelijk voor de getrouwheid van de informatieverstrekking en de rechtmatigheid van het financiële beheer. Het college zorg voor de jaarlijkse interne toetsing van een aantal bedrijfsonderdelen op juistheid, volledigheid en tijdigheid van de bestuurlijke informatievoorziening, de rechtmatigheid van beheershandelingen en op misbruik en oneigenlijk gebruik van de gemeentelijke regelingen. Voor deze toetsing wordt een jaarlijks Intern controleplan opgesteld.

|

Document: |

Vastgesteld door: |

|

Intern controleplan |

College |

|

Wordt ter info verstrekt aan de auditcommissie |

C.Jaarlijkse actualisatiegesprekken

Voordat wordt gestart met de VIC vindt per proces een actualisatiegesprek plaats. Deelnemers aan dit gesprek zijn de proceseigenaar en procesregisseur, bedrijfsvoering en control en de VIC. Onderwerpen van gesprek:

- a)

Zijn er ontwikkelingen ten opzichte van vorig jaar binnen het cluster en betreffend het proces die van invloed zijn op de procesbeheersing?

- b)

Is de procesbeschrijving nog actueel?

- c)

In het voorgaande jaar zijn er mogelijk bevindingen en ontwikkelpunten besproken en vastgelegd in het onwikkelpuntendocument. Wat is de status van deze ontwikkelpunten?

- d)

Normen- en toetsingskader.

- e)

Planning, inhoud, wijze van uitvoering en rapportage VIC.

- f).

Wat verder ter tafel komt.

Bedrijfsvoering en control organiseert het gesprek en zorgt voor een beknopt verslag van de afspraken.

|

Document: |

|

|

Bijgewerkt ontwikkelpunten document |

wordt ter info verstrekt aan alle deelnemers |

|

Actuele procesbeschrijvingen |

wordt ter info verstrekt aan alle deelnemers |

|

Actueel normen- en toetsingskader |

wordt ter info verstrekt aan alle deelnemers |

D.Uitvoeren VIC

Team Interne controle richt zich met haar werkzaamheden primair op de materiële processen en processen met een hoog inherent risico. Welke dit zijn en op welke wijze tot deze afweging wordt gekomen is vastgelegd in het Intern Controleplan. Per te controleren proces wordt een werkprogramma opgesteld dit bestaat uit:

- 1.

Normen- en toetsingskader

- 2.

Beoordelen opzet procesbeheersing (hoe staat het op papier)

- 3.

Beoordelen van het bestaan van de procesbeheersing (wat is er werkelijk), door middel van een lijncontrole.

- 4.

Beoordeling van de werking van de procesbeheersing. Bij een systeemgericht controle vindt dit plaats door een steekproef.

- 5.

Wanneer niet op de procesbeheersing kan worden gesteund, vindt een gegevensgericht controle plaats. Hiervoor vindt afstemming met de accountant plaats.

- 6.

Na uitvoering van de werkzaamheden vindt een evaluatie plaats van fouten en onzekerheden.

- 7.

Na uitvoering wordt op procesniveau een rapportage opgesteld waarin bevindingen en aanbevelingen zijn opgenomen.

Zie ook Intern Controleplan voor een gedetailleerd overzicht van de activiteiten.

De VIC wordt uitgevoerd in 2 delen. Het 1e deel van de internecontroleonderzoeken vindt plaats in de periode april-oktober. Het 2e deel vindt plaats in de periode november-februari.

|

Document: |

|

|

Concept rapportage op procesniveau |

wordt ter info verstrekt aan de proceseigenaar en -regisseur en bedrijfsvoering en control |

E.Bespreken bevindingen & aanbevelingen per proces

De (concept) rapportage per proces wordt door de VIC samen met bedrijfsvoering en control besproken met de proceseigenaar en -regisseur. Na bespreking wordt de rapportage eventueel nog aangevuld/gewijzigd waarna deze definitief wordt gemaakt.

Het bespreken van de bevindingen en aanbevelingen vindt net als de controle plaats in 2 delen. De 1e ronde van bespreking vindt plaats in de periode September-Oktober (jaar x). De 2e ronde van besprekingen vindt plaats in de periode Februari-Maart (jaar x + 1).

|

Document: |

|

|

Definitieve rapportage op procesniveau |

wordt ter info verstrekt aan de proceseigenaar en -regisseur en bedrijfsvoering en control en gemeentesecretaris (eindverantwoordelijk voor VIC) |

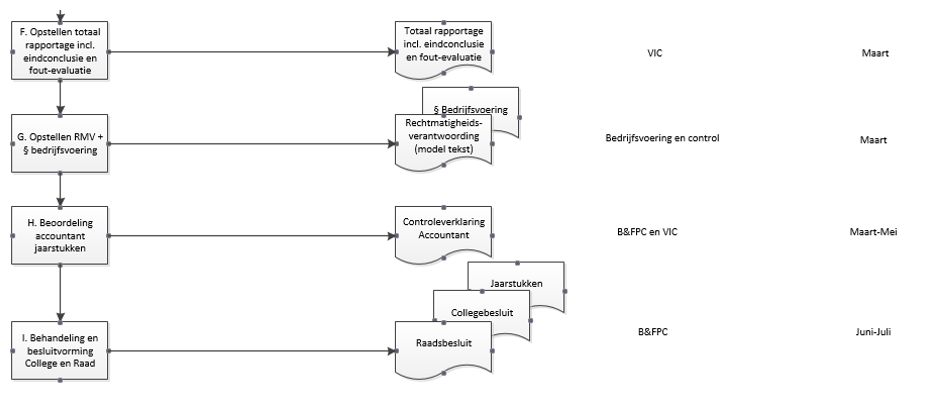

F.Opstellen totaal rapportage inclusief eindconclusie en fout-evaluatie (jaarverslag Interne Controle)

In de rapportage wordt vanwege de RMV nadrukkelijk onderscheid aangebracht tussen getrouwheids- en rechtmatigheidsaspecten. De rapportage wordt zo opgesteld dat daaruit eenvoudig de input blijkt voor de RMV in de jaarrekening en paragraaf bedrijfsvoering.

|

Document: |

Vastgesteld door: |

|

Jaarverslag interne controle |

College |

|

Wordt ter info verstrekt aan de auditcommissie |

G.Opstellen Rechtmatigheidsverantwoording & teksten paragraaf bedrijfsvoering

Bedrijfsvoering en control is verantwoordelijk voor het opstellen van de RMV en de toelichting op de RMV in de paragraaf bedrijfsvoering van de jaarrekening. Deze worden afgestemd met de directie, de portefeuillehouder financiën en de vakinhoudelijke portefeuillehouder.

|

Document: |

|

(model) rechtmatigheidsverantwoording |

|

Tekst paragraaf bedrijfsvoering |

H.Beoordeling accountant jaarstukken

De accountant beoordeelt de (concept) jaarstukken en de getrouwheid van de RMV. B&FPC coördineert alle overleggen rondom de controle van de jaarstukken. Voor wat betreft de RMV en de paragraaf bedrijfsvoering zijn bedrijfsvoering en control en de VIC de gesprekspartners voor de accountant.

|

Document: |

|

(concept) jaarstukken |

I.Behandeling en besluitvorming in College en Raad

Het cluster B&FPC is verantwoordelijk voor het bestuurlijke besluitvormingstraject van de jaarstukken.

|

Document: |

Vastgesteld door: |

|

Jaarstukken |

College |

|

Raad |

|

|

Wordt ter info verstrekt aan de auditcommissie |

Ziet u een fout in deze regeling?

Bent u van mening dat de inhoud niet juist is? Neem dan contact op met de organisatie die de regelgeving heeft gepubliceerd. Deze organisatie is namelijk zelf verantwoordelijk voor de inhoud van de regelgeving. De naam van de organisatie ziet u bovenaan de regelgeving. De contactgegevens van de organisatie kunt u hier opzoeken: organisaties.overheid.nl.

Werkt de website of een link niet goed? Stuur dan een e-mail naar regelgeving@overheid.nl