Permanente link

Naar de actuele versie van de regeling

https://lokaleregelgeving.overheid.nl/CVDR707897

Naar de door u bekeken versie

https://lokaleregelgeving.overheid.nl/CVDR707897/1

Nota kostenverhaal Zoetermeer 2024

Geldend van 21-12-2023 t/m heden

Intitulé

Nota kostenverhaal Zoetermeer 2024Beleidsregels anterieure fase kostenverhaal

Vastgesteld door het college van burgemeester en wethouders van de gemeente Zoetermeer op 12 december 2023

1. INLEIDING

1.1. Aanleiding

Grondbeleid is een middel om ruimtelijke en maatschappelijke opgaven te (doen) realiseren. In 2021 heeft de gemeenteraad de Nota grondbeleid Zoetermeer 2021 (hierna: Nota grondbeleid) vastgesteld, waarin de gemeente aangeeft hoe invulling wordt gegeven aan het grondbeleid met het doel om ruimtelijke ontwikkelingen mogelijk te maken. De gemeente onderscheidt drie typen grondbeleid:

- •

actief: gemeente heeft of verwerft het grondeigendom en voert volledige grondexploitatie voor eigen rekening en risico;

- •

faciliterend: private ontwikkeling met onder meer kostenverhaal en

- •

samenwerkend: samenwerking tussen overheid en ontwikkelaar/particulier, waarbij opbrengsten, kosten en risico’s worden gedeeld.

Het Zoetermeers grondbeleid wordt bepaald door drie leidende principes: ambitie gestuurd, waarde creërend en adaptief. Op basis hiervan heeft de gemeente gekozen voor situationeel grondbeleid. Dit betekent dat de gemeente per situatie afweegt welke type grondbeleid passend is bij de belangen van de gemeente, marktpartijen en de samenleving. Daarbij maakt de gemeente telkens een afweging aan de hand van urgentie, waarde (geld en maatschappelijk waarde) en regie.

Als er gekozen wordt voor faciliterend grondbeleid dan is de gemeente verplicht daarbij haar kosten te verhalen op de initiatiefnemer. In de Nota grondbeleid is ten aanzien van faciliterend grondbeleid opgenomen dat:

- •

de gemeente in eerste instantie streeft naar kostenverhaal op vrijwillige basis via een privaatrechtelijke overeenkomst;

- •

het college ten behoeve van het gemeentelijk kostenverhaal de werkwijze vaststelt in een nota Kostenverhaal/Werkwijze bij bouwinitiatieven als onderdeel van faciliterend grondbeleid.

1.2. Doel van de Nota kostenverhaal

Met de Nota Kostenverhaal leggen wij als gemeente Zoetermeer de werkwijze vast rondom het kostenverhaal in de anterieure fase. Op die manier wordt voor iedereen duidelijk op welke wijze wordt gehandeld bij kostenverhaal. Deze nota gaat uit van de invoering van de Omgevingswet per 1 januari 2024.

Bij faciliterend grondbeleid beperkt de taak van de gemeente zich vaak tot het stellen van (financiële) randvoorwaarden voor de beoogde ruimtelijke ontwikkeling en een toetsende rol. Wij zijn hierbij wettelijk verplicht om gemeentelijke kosten te verhalen op private initiatiefnemers. In de basis gaat het om kostensoorten die gerelateerd zijn aan de (private) grondexploitatie van de ontwikkeling. In de Omgevingswet is daarvoor een gelimiteerde kostensoortenlijst opgenomen. De gemeente streeft eerst altijd naar het sluiten van een privaatrechtelijke overeenkomst met private initiatiefnemers op vrijwillige basis (anterieure overeenkomst). Dit biedt partijen meer regie, contractsvrijheid en flexibiliteit voor maatwerk.

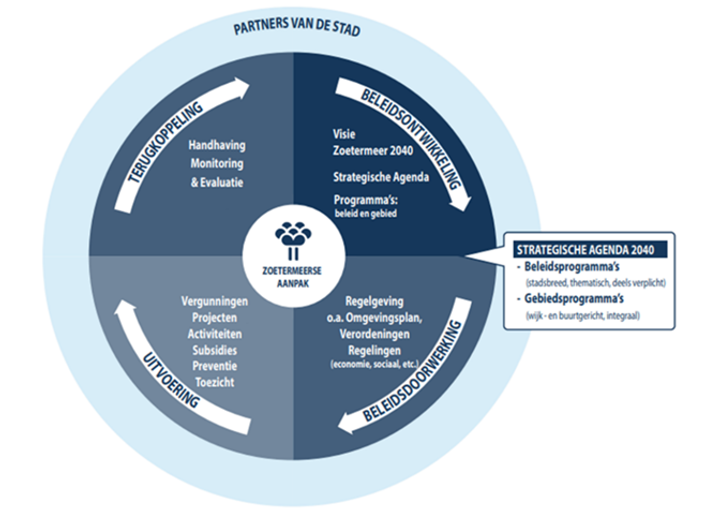

De Nota is een onderdeel van het gemeentelijk omgevingsbeleid. Om tot maximaal kostenverhaal te kunnen komen, dient de gemeente haar ruimtelijk beleid goed geborgd te hebben in de Omgevingsvisie, nog op te stellen Ruimtelijke Strategie, Programma’s en de Nota Grondbeleid. De Nota zal periodiek worden geactualiseerd, zodat steeds sprake zal zijn van een goede aansluiting op het ruimtelijk beleid. Dit in overeenstemming met de Zoetermeerse Aanpak (zie figuur 1).

Figuur 1. De Zoetermeerse Aanpak (bron: Visie Zoetermeer 2040, januari 2022)

1.3. Opzet van de nota kostenverhaal

De nota bestaat uit een deel A en een deel B. Deel A gaat over het wettelijk kader van kostenverhaal. Ingegaan wordt op de wettelijke grondslag, de manier waarop kostenverhaal plaatsvindt (privaatrechtelijk of publiekrechtelijk spoor) en welke kosten verhaald kunnen worden. Dit deel wordt alleen aangepast als er wijzigingen zijn in het wettelijk kader.

Vervolgens wordt in Deel B uiteengezet op welke wijze de gemeente Zoetermeer invulling geeft aan het kostenverhaal in de anterieure fase. Dit vertaalt zich in beleidsregels. Hierbij wordt aangesloten bij de Zoetermeerse Werkwijze Projectmatig Werken en de beleidsregels voldoen aan de financiële kaders van het grondbeleid. Deel B wordt aangepast zodra daar op grond van (aanpassingen van) de Visie 2040, nog op te stellen Ruimtelijke Strategie 2040, Gebieds- en/of Beleidsprogramma’s en de Nota Grondbeleid aanleiding voor is.

DEEL A:Toepasselijke wet- en regelgeving (te actualiseren bij relevante wets- of beleidswijzingen)

2. WETTELIJK KADER

2.1. Kostenverhaal binnen de Omgevingswet (OW)

Grondeigendom speelt een belangrijke rol bij locatie-, plan- en gebiedsontwikkeling. Wanneer een eigenaar van een ontwikkellocatie bereid en in staat is om de door de gemeente gewenste ruimtelijke ontwikkeling zelf te realiseren, mag de eigenaar dat ook doen (zelfrealisatie). Kostenverhaal houdt de verplichting voor de gemeente in om er in dat geval voor te zorgen dat de kosten, die zij maakt om deze ruimtelijke ontwikkeling mogelijk te maken, verhaald worden op de initiatiefnemer. Dit kan via het vrijwillige, privaatrechtelijke spoor (anterieure overeenkomst) of het dwingende publiekrechtelijke spoor (kostenverhaalsregels in het omgevingsplan/ kostenverhaalsvoorschriften in de omgevingsvergunning).

De Omgevingswet biedt een kader voor een financiële bijdrage door de initiatiefnemer als deze een anterieure overeenkomst sluit met de gemeente. Artikel 13.14 Omgevingswet geeft aan bij welke planologische besluiten kostenverhaal aan de orde kan zijn. Deze besluiten zijn:

- •

wijziging van het omgevingsplan;

- •

omgevingsvergunning voor een buitenplanse omgevingsplanactiviteit.

Indien zulke besluiten niet noodzakelijk zijn om een bouwactiviteit mogelijk te maken, dan is kostenverhaal niet aan de orde. De behandeling van de aanvraag omgevingsvergunning valt in dat geval volledig onder het regime van de legesverordening.

Is er wel sprake van één van voornoemde besluiten, dan moet worden beoordeeld of er sprake is van een bouwactiviteit in de zin van artikel 8.13 Omgevingsbesluit. Artikel 8.13 Omgevingsbesluit definieert een bouwactiviteit als volgt:

- a.

de bouw van een of meer gebouwen met een woonfunctie;

- b.

de bouw van een of meer hoofdgebouwen anders dan gebouwen met een woonfunctie;

- c.

de uitbreiding van een gebouw met ten minste 1.000 m2 bruto-vloeroppervlakte of met een of meer gebouwen met een woonfunctie;

- d.

de bouw van een gebouw dat geen hoofdgebouw als bedoeld onder b is, met ten minste 1.000 m2 bruto-vloeroppervlakte;

- e.

de verbouwing van een of meer aaneengesloten gebouwen met andere gebruiksfuncties dan een woonfunctie tot gebouwen met een woonfunctie, mits het ten minste tien woonfuncties betreft; of

- f.

de verbouwing van een of meer aaneengesloten gebouwen met andere gebruiksfuncties dan een kantoorfunctie, winkelfunctie of een bijeenkomstfunctie voor het verstrekken van consumpties voor het gebruik ter plaatse tot gebouwen met een of meer van deze gebruiksfuncties, mits de cumulatieve bruto-vloeroppervlakte van de nieuwe gebruiksfuncties ten minste 1.500 m2 bedraagt.

Als er sprake is van een bouwactiviteit in de zin van het Omgevingsbesluit, dan is de gemeente verplicht om kosten te verhalen. Slechts in een aantal specifieke gevallen kan de gemeente afwijken van het verplichte kostenverhaal (artikel 8.14 Omgevingsbesluit):

- a.

het totaal van de verschuldigde geldsommen dat op grond van artikel 13.18 van de wet kan worden verhaald, bedraagt minder dan € 10.000,-;

- b.

er zijn geen verhaalbare kosten als bedoeld in de onderdelen A5 tot en met A9 van bijlage IV1;

- c.

de verhaalbare kosten alleen de aansluiting van een locatie op de openbare ruimte of de aansluiting op nutsvoorzieningen betreffen.

Als een van deze drie situaties zich voordoet, mag de gemeente ervoor kiezen om af te zien van kostenverhaal. Dit hoeft de gemeente dus niet te doen.

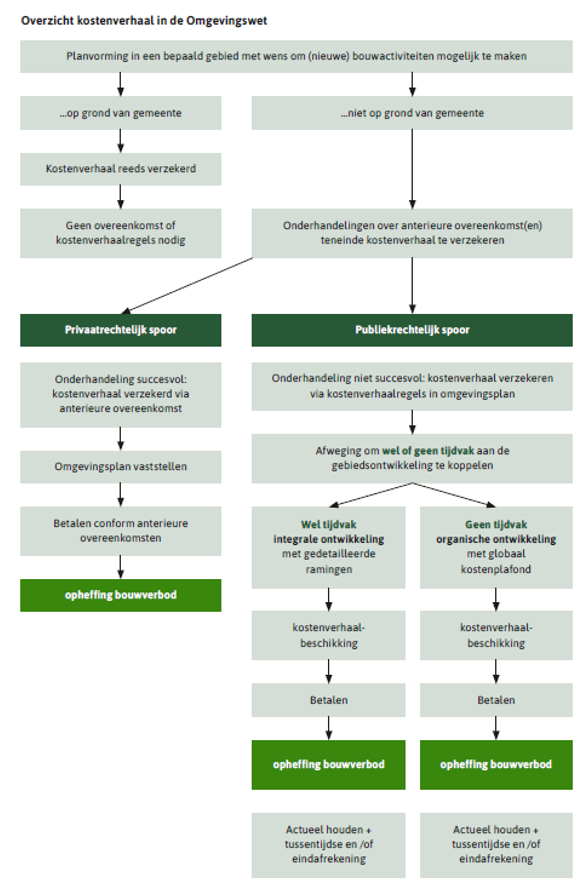

Figuur 2. Overzicht kostenverhaal in de Omgevingswet (bron: Handreiking kostenverhaal en financiële bijdragen Omgevingswet, Min. van BZK, april 2022)

2.2. Systematiek kostenverhaal

Als de gemeente zelf eigenaar is van een ontwikkellocatie, is het kostenverhaal verzekerd door gronduitgifte. Zodra het bouwplan concreet genoeg is opent de gemeenteraad hiertoe een grondexploitatiecomplex waarbij de locatiegerichte kosten zoals genoemd op de kostensoortenlijst voor 100% kunnen worden geactiveerd. De eventuele kosten voor bovenwijkse voorzieningen worden proportioneel toegerekend aan de gemeentelijke grondexploitatie.

Als een eigenaar van de grond zelf gaat ontwikkelen, dan is de gemeente verplicht om haar kosten te verhalen indien zij die kosten maakt om de betreffende ontwikkeling verder te brengen. Kostenverhaal kan plaatsvinden via een privaatrechtelijk of publiekrechtelijk spoor.

2.2.1. Het privaatrechtelijke spoor

Zowel de wetgever als de gemeente geeft voorrang aan het privaatrechtelijke spoor. Dit houdt in dat de gemeente met een ontwikkelende partij afspraken maakt over de voorgenomen ruimtelijke ontwikkeling, waaronder het kostenverhaal, vrijwillige bijdrage en/of afdwingbare financiële bijlage kwaliteitsverbetering en afspraken omtrent fasering, te realiseren programma en de eisen en regels inzake werken en werkzaamheden. Deze afspraken leggen de gemeente en de ontwikkelende partij vast in een anterieure overeenkomst. Dit is een privaatrechtelijke overeenkomst die tussen partijen wordt gesloten voordat het college de planologische procedure in behandeling neemt. De anterieure overeenkomst is vormvrij en vrijwillig voor beide partijen. Dit betekent dat de gemeente en de ontwikkelende partij onderhandelingsvrijheid hebben. De praktijk laat zien dat de wettelijke kaders van het publiekrechtelijke spoor een schaduwwerking hebben op de inhoud van de anterieure overeenkomst.

Ook nadat kostenverhaalsregels zijn opgenomen in een omgevingsplan of een omgevingsvergunning voor buitenplanse omgevingsactiviteit, kan een overeenkomst worden gesloten over de ontwikkeling van de locatie. Deze posterieure overeenkomst vindt – net als de anterieure overeenkomst – zijn grondslag in artikel 13.13 Omgevingswet.

Als een posterieure overeenkomst is gesloten, dan kan de gemeente geen kostenverhaalbeschikking (zie hieronder) nemen (artikel 13.18 lid 1 Omgevingswet). In de posterieure overeenkomst kan naast het kostenverhaal, ook een vrijwillige bijdrage gebiedsontwikkeling en/of afdwingbare financiële bijdrage kwaliteitsverbetering worden opgenomen.

2.2.2. Het publiekrechtelijke spoor

Wanneer kostenverhaal niet anderszins is verzekerd (bijvoorbeeld met een anterieure overeenkomst bij een private ontwikkeling of met de uitgifte van bouwgrond bij een gemeentelijke grondexploitatie), dan is de gemeente verplicht om tegelijk met het ruimtelijke besluit kostenverhaalsregels/kostenverhaalsvoorschriften op te nemen. Die kostenverhaalsregels zijn gebonden aan de bepalingen van afdeling 13.6 van de Omgevingswet en afdeling 8.4 van het Omgevingsbesluit. Dit wettelijk kader schrijft voor welke investeringen in (bovenwijkse of gebiedseigen) voorzieningen de gemeente in kostenverhaalsregels kan opnemen. Daarnaast geeft het wettelijk kader vereisten om in kostenverhaalsregels investeringen van bovenwijkse voorzieningen op te nemen. Deze bijdrage voor bovenwijkse voorzieningen dient te worden vastgesteld op basis van de cumulatieve toetsingscriteria: profijt, toerekenbaarheid en proportionaliteit.

Er zijn twee methoden voor gebiedsontwikkeling: integrale en organische gebiedsontwikkeling. Organisch houdt in dat er – anders dan bij integrale gebiedsontwikkeling - nog onzekerheid is over het eindbeeld en de termijn waarbinnen er wordt gebouwd. Zowel voor integrale als voor organische gebiedsontwikkeling moet het kostenverhaalsgebied in het omgevingsplan worden aangewezen. Het gaat hierbij om zowel de gronden waar de kostenverhaalsplichtige activiteiten zijn voorzien als de gronden voor openbare ruimte en andere voorzieningen.

Hierbij wordt onderscheid gemaakt tussen de methode kostenverhaal zonder tijdvak (organische ontwikkeling) en de methode kostenverhaal met tijdvak (integrale ontwikkeling).

Methode kostenverhaal zonder tijdvak (organisch)

In het omgevingsplan wordt geen tijdvak bepaald. Kostenverhaal is beperkt tot de kosten voor werken, werkzaamheden en maatregelen die nodig zijn in het openbare gebied. De kosten worden begrensd op het niveau van de bouwactiviteit. Daarvoor wordt vlak voor de start van de bouwactiviteit een waardevermeerderingstoets uitgevoerd. Het te verhalen bedrag mag niet hoger zijn dan de waardevermeerdering op het eigen perceel. Het omgevingsplan hoeft slechts het maximale kostenverhaal voor het gebied te vermelden en de maximale kostenverhaalbijdrage per activiteit.

Methode kostenverhaal met tijdvak (integraal)

Bij deze methode wordt een tijdvak in het omgevingsplan bepaald. De kosten die kunnen worden verhaald, zijn de kosten van het hele gebied die worden omgeslagen over de bouwplannen. De hoogte van de totale kosten wordt begrensd door de totale kosten van het kostenverhaalsgebied te vergelijken met de totale opbrengsten. Deze toets vindt plaats bij de vaststelling van het omgevingsplan. In het omgevingsplan wordt een raming van de kosten en opbrengsten opgenomen.

2.3. Welke kosten komen voor kostenverhaal in aanmerking?

De Omgevingswet maakt onderscheid in gebiedseigen kosten en kosten met een plan overschrijdende functie. De exploitatiegrens van het plangebied speelt daarbij een essentiële rol. De gebiedseigen kosten zijn de kosten die uitsluitend van dienst zijn voor de ontwikkeling van het exploitatiegebied. De kosten van een plan overschrijdende functies dienen meerdere te ontwikkelen plangebieden en mogelijk bestaande gebieden. Deze kosten deelt de gemeente in dat geval op een rechtvaardige wijze toe aan de verschillende bouwplannen. Er zijn twee typen plan overschrijdende kosten, te weten financiële bijdragen aan de ontwikkeling van gebieden en kosten bovenwijkse voorzieningen. Voor de volledigheid worden de drie genoemde categorieën hierna gedefinieerd.

2.3.1. Gebiedseigen kosten (artikel 8.15 Omgevingsbesluit en bijlage IV Omgevingsbesluit)

Artikel 8.15 Omgevingsbesluit bepaalt welke kosten middels kostenverhaalsregels in het omgevingsplan kunnen worden verhaald. Artikel 8.15 verwijst daarvoor naar bijlage IV bij het Omgevingsbesluit dat de opsomming van de kostensoorten geeft (de kostensoortenlijst). De opsomming is limitatief. Dit zijn alle kosten om het kostenverhaalsgebied bouw- en woonrijp te maken inclusief de plan- en procedurekosten.

De gemeente mag geen andere kosten verhalen dan die kosten die op de kostensoortenlijst staan vermeld. Bij alle kostensoorten die op de lijst staan, worden per kostenverhaalsgebied de te verwachten werkelijke kosten geraamd. Daarop geldt een uitzondering. De plankosten worden niet geraamd, maar berekend volgens een speciale regeling. Die regeling staat in hoofdstuk 13 en bijlage 34 en 34a van de Omgevingsregeling.

De kostensoortenlijst is verdeeld in twee categorieën, A en B. Categorie A omvat kostensoorten die bij elke vorm van kostenverhaal worden verhaald en categorie B kostensoorten die alleen bij kostenverhaal met tijdvak worden verhaald. A gaat over de niet-uitgeefbare gronden. B gaat over de gronden waar bouwactiviteiten met inbegrip van de bijbehorende tuinen, erven en terreinen plaats zullen vinden. Die worden uitgeefbare gronden genoemd.

Bij integrale ontwikkeling (met een tijdvak) worden ook de door initiatiefnemers te maken kosten op eigen terrein (de kosten onder B) in berekeningen meegenomen als te verhalen kostensoorten. Bij organische ontwikkeling (zonder tijdvak) geldt alleen tabel A en tellen de kosten onder B niet mee als te verhalen kostensoorten.

Tabel A heeft betrekking op kostensoorten bij kostenverhaal met of zonder tijdvak. Deze kosten hebben betrekking op onder meer kosten van het opstellen van een omgevingsplan of het verlenen van een omgevingsvergunning voor een buitenplanse omgevingsactiviteit, de kosten van het slopen, verwijderen en verplaatsen van opstallen, de kosten van de aanleg of wijziging van wegen, parkeergelegenheden, aanleg van riolering, groenvoorzieningen, etc.

Tabel B heeft betrekking op kostensoorten bij kostenverhaal met tijdvak en omvat door initiatiefnemers te maken kosten. Deze kosten maken deel uit van de inbrengwaarde.

Een deel van deze kostensoorten wordt tot de plankosten gerekend. Plankosten hebben in het bijzonder betrekking op de kosten van werkuren van de ambtelijke organisatie of deskundigen die door de gemeente worden ingehuurd. In de Omgevingsregeling is voor de plankosten een bijzondere regeling getroffen. Deze regeling is van toepassing als kosten worden verhaald op basis van een omgevingsplan of een omgevingsvergunning voor een buitenplanse omgevingsactiviteit.

De regeling is in principe niet van toepassing op anterieure overeenkomsten. Echter, in de praktijk zal daar wel gebruik van worden gemaakt. Onder de plankosten wordt onder meer de volgende kostensoorten verstaan: opstellen van vaststellen omgevingsplan, opstellen van stedenbouwkundig plan, opstellen van beeldkwaliteitsplan, taxatie en aankopen onroerende zaken, inrichtingsplan openbare ruimte, vestigen voorkeursrecht, planeconomie etc.

2.3.2. Financiële bijdrage voor de ontwikkeling van gebieden (artikel 13.22-13.24 OW)

Voor de financiële bijdrage voor de ontwikkeling van gebieden heeft de gemeente twee mogelijke routes, een privaatrechtelijke en een publiekrechtelijke.

In de privaatrechtelijke route (artikel 13.22 Omgevingswet) betreft het een bijdrage die de gemeente en de initiatiefnemer overeenkomen op basis van vrijwilligheid. Deze bijdrage kan dus ook – naast het verhaal van gebiedseigen kosten – in de anterieure overeenkomst worden meegenomen. Een vrijwillige bijdrage is een financiële bijdrage aan kosten van ontwikkelingen die bijdragen aan de kwaliteit van een gebied. Vereist is dat in de omgevingsvisie of in een programma de samenhang wordt onderbouwd tussen de categorieën waarvoor de gemeente een financiële bijdrage wil en de kostendragende bouwactiviteiten. In de eerste plaats gaat dit om kostenverhaalsplichtige activiteiten (artikel 8.20 Omgevingsbesluit). Wanneer de gemeente voor meer categorieën financiële bijdragen wil vragen kan dat alleen via de privaatrechtelijke route en zijn die extra categorieën niet afdwingbaar. In de privaatrechtelijke route gaat het om investeringen in belangrijke fysieke maatschappelijke functies als bijvoorbeeld natuur, waterberging, recreatie, infrastructuur, culturele en maatschappelijke voorzieningen. De investeringen kunnen gelegen zijn buiten het betreffende exploitatiegebied. Deze bijdrage staat los van de financieel-economische uitvoerbaarheid van een project voor de gemeente.

In de publiekrechtelijke route (artikel 13.23 en 13.24 Omgevingswet) kan een afdwingbare regel in het omgevingsplan worden opgenomen. Dat kan voor zes categorieën van ontwikkelingen welke zijn vastgelegd in artikel 8.21 Omgevingsbesluit. Bij een keus voor een afdwingbare regel in het omgevingsplan moet de functionele samenhang tussen die beiden in het omgevingsplan worden onderbouwd.

Zowel in de privaatrechtelijke als de publiekrechtelijke route gelden de criteria profijt, toerekenbaarheid en proportionaliteit in beginsel niet. In de publiekrechtelijke route gaat het om een redelijke bijdrage waarbij geldt dat ook de gemeentelijke grondexploitaties voor een evenredig deel worden belast.

2.3.3. Bovenwijkse voorzieningen (bijlage IV Omgevingsbesluit voor zover de kostensoorten gebied overstijgend zijn)

Bovenwijkse voorzieningen zijn fysieke ingrepen die van nut zijn voor meerdere kostenverhaalsgebieden. Rotondes, rondwegen en parken zijn bekende voorbeelden. Deze voorzieningen hebben veelal profijt voor zowel de nieuwe kostenverhaalsgebieden als voor bestaande wijken. De bovenwijkse voorzieningen zijn zowel vrijwillig via een anterieure overeenkomst verhaalbaar alsook afdwingbaar door het opnemen van kostenverhaalsregels in het omgevingsplan. De drie toetsingscriteria profijt, toerekenbaarheid en proportionaliteit zijn hierop van toepassing.

Zowel nieuwe bouwplannen als bestaande woningen en niet-woonfuncties worden meegenomen in de verdeling en toerekening van de bovenwijkse voorzieningen. In de praktijk wordt gesproken van een bovenwijkse voorziening als een kostenverhaalsgebied profijt heeft van een voorziening, de voorziening daaraan ook toe te rekenen valt en het proportionaliteitsaandeel niet uitkomt op 100% maar op een lager percentage. Bij een bovenwijkse voorziening moet het gaan om een nieuwe voorziening of om een aanpassing van een bestaande voorziening (niet zijnde onderhoud).

2.3.4. Nadeelcompensatie

In de Omgevingswet is in afdeling 15.1 een regeling opgenomen over nadeelcompensatie. Nadeelcompensatie gaat over de schade die de overheid rechtmatig veroorzaakt. Bijvoorbeeld langdurige wegopbrekingen of ernstige hinder door de aanleg van een tunnel. Maar ook bouwplannen, waardoor aangrenzende woningen in waarde dalen. Nadeelcompensatie binnen de Omgevingswet heeft alleen betrekking op bepaalde besluiten of maatregelen. De schadeoorzaken staan in de wet opgesomd. Voorbeelden van schadeoorzaken zijn regels in het omgevingsplan of bijvoorbeeld een omgevingsvergunning. Een overeenkomst over verhaal van nadeelcompensatie kan gesloten worden met degene die een activiteit verricht, die is toegestaan op grond van een van de in artikel 15.1 van de Omgevingswet aangewezen besluiten. Het verrekenen van nadeelcompensatie kan ook via een overeenkomst over het kostenverhaal. De kosten van nadeelcompensatie voor de in artikel 15.1 van de Omgevingswet aangewezen besluiten maken deel uit van de kostensoortenlijst in het Omgevingsbesluit. De anterieure overeenkomst zal in beginsel alle kostensoorten omvatten, dus ook nadeelcompensatie.

DEEL B:Beleidsregels met betrekking tot kostenverhaal in de anterieure fase

3. ZOETERMEERSE WERKWIJZE BIJ BOUWINITIATIEVEN

De gemeente faciliteert waar mogelijk particuliere initiatieven voor ruimtelijke ontwikkelingen via het bieden van (financiële) randvoorwaarden en ruimtelijke kaders en doet dat bij voorkeur in samenwerking met initiatiefnemers. Soms is het noodzakelijk dat de gemeente zelf aanpakt en actief grondbeleid voert, bijvoorbeeld als het om het realiseren van publieke voorzieningen gaat, de behoefte urgent is of omdat wet- en regelgeving de gemeente geen andere keus geeft.

In het geval van particuliere initiatieven wil de gemeente al haar kosten in eerste instantie verhalen via een anterieure overeenkomst en daarin regels en eisen aan werken en werkzaamheden opnemen. Wanneer er een getekende anterieure overeenkomst ligt, kan ook de benodigde planologische procedure worden gestart. De gemeente kan geen garantie geven op het succesvol doorlopen van deze procedure.

De gemeente Zoetermeer hecht aan transparantie en eenduidigheid in het te doorlopen proces bij bouwinitiatieven. Hieronder volgt de beschrijving van haar werkwijze bij bouwinitiatieven van derden. De fasen zijn gebaseerd op de Zoetermeerse Werkwijze van Projectmatig Werken. Bovendien past de werkwijze binnen de Financiële kaders van het grondbeleid per fase projectmatig werken (Nota grondbeleid, bijlage 4).

3.1. Initiatief

Een initiatiefnemer van een bouwplan kan zich melden bij de gemeente. Binnen de gemeente wordt een eerste aanspreekpunt aangewezen. In principe is dat, mede afhankelijk van het initiatief, een accountmanager op het gebied van bijvoorbeeld economie, wonen of zorg.

De accountmanager meldt het initiatief aan bij het Voorportaal Ruimtelijke Initiatieven (hierna VRI). Op grond van een afwegingskader wordt beoordeeld of een initiatief bijdraagt aan de doelen en ambities van Zoetermeer 2040 én zo ja, hoe dit initiatief zich verhoudt tot andere initiatieven om zodoende te kunnen prioriteren.

De uitkomsten uit de beoordeling en het advies voor een vervolgaanpak worden ter besluitvorming voorgelegd aan de Programmeertafel. De Programmeertafel bepaalt tevens de volgorde van de ruimtelijke initiatieven ter input voor de prioritering waarover het college van burgemeester en wethouders besluiten.

Tot en met de terugkoppeling van het besluit van de Programmeertafel over de beoordeling en het advies voor de vervolgaanpak van het initiatief aan de initiatiefnemer, is de dienstverlening van de gemeente kosteloos voor de initiatiefnemer. De kosten van ambtelijke inzet in deze fase zijn voor rekening van de gemeente. In het geval de initiatiefnemer hierna samen met de gemeente een vervolg wil geven aan het initiatief dan komen alle kosten van ambtelijk inzet, eventuele externe onderzoeken etc. voor rekening van de initiatiefnemer.

-

Beleidsregel 1.

-

Bij bouwplannen van particuliere initiatiefnemers, waarbij kostenverhaal aan de orde is, komen de kosten van het ambtelijk apparaat en eventueel door de gemeente in te zetten externe adviseurs vanaf de terugkoppeling van het besluit van de Programmeertafel voor rekening van de initiatiefnemer.

In het geval de initiatiefnemer samen met de gemeente een vervolg wil geven aan het initiatief en de gemeente daarvoor een project gaat opstarten volgt een voorstel aan het Managementteam Zoetermeer in een zogenaamde startbrief om de Initiatieffase van het project te starten. De startbrief kent in ieder geval de volgende inhoud:

- •

aanleiding, doel en beoogd resultaat;

- •

samenhang met bestaand beleid en lopende projecten;

- •

beschrijving omgevingsfactoren en stakeholders;

- •

eerste financiële inschattingen en voorstel voor dekking van kosten.

Na een positief besluit van het Managementteam Zoetermeer op het voorstel in de startbrief start de Initiatieffase van het project.

Als het Managementteam Zoetermeer besluit de Initiatieffase voor het desbetreffende initiatief niet te starten, eindigt vanaf dat moment de ambtelijk inzet voor dit initiatief. Het staat de initiatiefnemer in dat geval vrij om voor eigen rekening en risico, maar zonder ambtelijke inzet, zijn initiatief verder uit te werken en in een later stadium het publiekrechtelijke spoor te volgen van aanvraag omgevingsvergunning, anterieure overeenkomst, regels kostenverhaal in omgevingsplan etc.

-

Beleidsregel 2.

-

In het geval de initiatiefnemer, na een positief besluit van de Programmeertafel, samen met de gemeente een vervolg wil geven aan het initiatief en de gemeente daarvoor een project gaat starten, volgt een voorstel door middel van een startbrief aan het Managementteam Zoetermeer om de Initiatieffase te starten. Zonder positief besluit van het Managementteam eindigt de ambtelijke inzet.

Het college van burgemeester en wethouders besluit twee maal per jaar over de prioritering van projecten. Dit besluit wordt door de Programmeertafel voorbereid. De prioritering bepaalt in combinatie met de beschikbaarheid van ambtelijke capaciteit binnen de gemeente het moment waarop de initiatieffase daadwerkelijk kan starten.

-

Beleidsregel 3.

-

Het college van burgemeester en wethouders besluit tweemaal per jaar over de prioritering van projecten. De prioritering bepaalt in combinatie met de beschikbaarheid van ambtelijke capaciteit het moment waarop de Initiatieffase start.

3.2. Initiatieffase

Als de initiatiefnemer aangeeft een vervolg te geven aan zijn bouwinitiatief/plan en daarbij te willen samenwerken met de gemeente, worden er in de Initiatieffase concrete afspraken gemaakt over het vervolgproces. Het gaat daarbij – in hoofdlijn - om het bepalen van de werkzaamheden die nodig zijn om de haalbaarheid van de plannen te kunnen vaststellen, wie de werkzaamheden uitvoert (gemeente of initiatiefnemer) en welke kosten daarmee zijn gemoeid.

De kosten van de Initiatieffase, worden op basis van de in deze fase met de initiatiefnemer overeen te komen intentieovereenkomst verhaald. Dit betekent dat in de intentieovereenkomst zowel de kosten van de Initiatieffase als de Haalbaarheidsfase worden opgenomen als door initiatiefnemer te betalen kosten. Deze kosten worden direct na de besluitvorming en het sluiten van de intentieovereenkomst in rekening gebracht bij de initiatiefnemer.

-

Beleidsregel 4.

-

Om de kosten van het ambtelijk apparaat en eventueel door de gemeente in te zetten externe adviseurs in de Initiatieffase te verhalen worden deze kosten opgenomen in de intentieovereenkomst. Dit betekent dat met de intentieovereenkomst zowel de kosten van de Initiatieffase als de Haalbaarheidsfase worden verhaald. Alle kosten worden direct na het sluiten van de intentieovereenkomst in rekening gebracht.

Alle gemeentelijke kosten van de haalbaarheidsfase worden verhaald bij de initiatiefnemer, zoals de kosten van het ambtelijk apparaat, inzet van externe adviseurs, onderzoeken die door de gemeente worden gedaan, participatie en communicatie. De plankosten worden met behulp van de Omgevingsregeling met betrekking tot plankosten geraamd, maar niet uitsluitend daardoor bepaald. Kosten waarin de Omgevingsregeling niet voorziet worden ook verhaald. De zogenaamde haalbaarheidsfase kost de gemeente vaak (veel) tijd. De werkzaamheden kunnen per planinitiatief verschillen. Het is afhankelijk van de omvang van een initiatief om te bepalen welke stappen en deelproducten nodig zijn. Dit betekent dat per initiatief altijd sprake is van het leveren van maatwerk.

-

Beleidsregel 5.

-

Alle kosten van de Intentie- en Haalbaarheidsfase komen voor rekening van initiatiefnemer, waarbij de plankosten worden geraamd met behulp van de Omgevingsregeling met betrekking tot plankosten. De plankosten worden niet uitsluitend daardoor bepaald. Eventuele kosten die voortkomen uit de afspraken van de intentieovereenkomst en waarin de Omgevingsregeling niet voorziet worden ook verhaald bij initiatiefnemer.

De afspraken worden vastgelegd in een intentieovereenkomst tussen de gemeente en de initiatiefnemer.

Als de haalbaarheid van een initiatief relatief eenvoudig en snel kan worden bepaald, kan bij uitzondering direct een anterieure overeenkomst volgen. Het ligt voor de hand dat dit vaker aan de hand zal zijn in trajecten 2 en 3 dan in traject 1. Aan de hand van de complexiteit van het initiatief wordt in de Initiatieffase bepaald welke overeenkomst wordt aangegaan voor de vervolgfase.

-

Beleidsregel 6.

-

Contractvorming bij kostenverhaal vindt plaats in twee stappen: intentieovereenkomst en anterieure overeenkomst. Als de haalbaarheid van een initiatief relatief snel en eenvoudig kan worden bepaald kan, bij wijze van uitzondering, ook direct een anterieure overeenkomst worden gesloten.

Tegelijkertijd stelt de gemeente in de Initiatieffase een projectopdracht op voor de vervolgfase. De afspraken over werkzaamheden die zijn opgenomen in de intentieovereenkomst (of anterieure overeenkomst) vormen daarvoor onder meer de input. Onderdelen van de projectopdracht zijn onder meer:

- •

analyse van de kansen en risico’s van het initiatief;

- •

inschatting van de met het initiatief gemoeide baten en lasten (eerste grondexploitatieopzet);

- •

raming van de met de Haalbaarheidsfase gemoeide kosten en wijze van dekking (in principe altijd kostenverhaal);

- •

stakeholdersanalyse.

In de intentieovereenkomst (of anterieure overeenkomst) is een voorbehoud opgenomen van het verkrijgen van instemming van het college van burgemeester en wethouders met de overeenkomst en projectopdracht. Afhankelijk van de omvang van de kosten (> € 100.000) is een raadsbesluit nodig (zie bijlage 4. Financiële kaders van het grondbeleid per fase projectmatig werken, Nota grondbeleid Zoetermeer 2021).

Na ondertekening van de intentieovereenkomst door de initiatiefnemer volgt een voorstel aan het college van burgemeester en wethouders om in te stemmen met de overeenkomst en om de projectopdracht vast te stellen. Indien de kosten per fase hoger zijn dan € 100.000, dient de gemeenteraad dit budget, met als dekking kostenverhaal, te autoriseren met een raadsbesluit. Na een positief besluit van het college en evt. de gemeenteraad op het voorstel start de Haalbaarheidsfase en heeft het initiatief de status van gemeentelijk project, zoals bedoeld in de Zoetermeerse Werkwijze van Projectmatig Werken. Met dit besluit eindigt de Initiatieffase. Als het college (of evt. de gemeenteraad) besluit om niet in te stemmen met de intentieovereenkomst en projectopdracht, dan eindigt de ambtelijk inzet.

-

Beleidsregel 7.

-

Na ondertekening van de intentieovereenkomst door de initiatiefnemer volgt een voorstel aan het college van burgemeester en wethouders om in te stemmen met de intentieovereenkomst en projectopdracht. Na een positief besluit van het college (en evt. de gemeenteraad bij een bedrag hoger dan € 100.000) eindigt de Initiatieffase en start de Haalbaarheidsfase. Zonder positief besluit van het college eindigt de ambtelijke inzet.

Indien de gemeente besluit om niet met initiatiefnemer samen verder te werken aan het initiatief, kan de initiatiefnemer besluiten om zelf voor eigen rekening en risico het initiatief door te zetten. Dit gebeurt in dat geval dan zonder ambtelijke inzet in de vervolgfase. De gemeente is in dat geval weer aan zet op het moment dat de initiatiefnemer zich bij het omgevingsloket meldt voor de aanvraag omgevingsvergunning, sluiten van een anterieure overeenkomst, regels kostenverhaal opnemen in omgevingsplan, etc.

3.3. Haalbaaheidsfase

Het doel van de Haalbaarheidsfase is om vast te stellen of het initiatief maatschappelijk en financieel haalbaar is. Bezien moet worden of ten tijde van vaststelling van het omgevingsplan een gewijzigde functie kan worden verwezenlijkt of anders gezegd dat zich geen omstandigheden voordoen op grond waarvan het op voorhand aannemelijk is dat de ontwikkeling die in het omgevingsplan is voorzien niet kan worden gerealiseerd. Als bevoegd gezag voor het omgevingsplan ligt de verantwoordelijkheid voor het beoordelen daarvan bij de gemeente.

De werkzaamheden zoals die in de intentieovereenkomst zijn afgesproken worden uitgevoerd in de Haalbaarheidsfase. In de Haalbaarheidsfase vindt een uitgebreide confrontatie met gemeentelijke visie(s), beleid en marktontwikkelingen plaats. Ook wordt conform de participatieverordening de omgeving bij het initiatief betrokken. In samenhang met de uitkomsten daarvan wordt het initiatief onderzocht op onder meer juridische, financiële en technische haalbaarheid.

Het resultaat van de Haalbaarheidsfase wordt verzameld in een Plan Uitwerkingskader (PUK). Het PUK is een gemeentelijk document waarin randvoorwaarden zijn opgenomen op basis waarvan de gemeente bereid is om op termijn de voor het initiatief noodzakelijke omgevingsprocedure te starten. De initiatiefnemer werkt op basis van het PUK zijn plannen verder uit.

Het PUK vormt mede de inhoudelijke input voor het bepalen van de verhaalbare kosten. Daarvoor wordt in de haalbaarheidsfase een concept set kostenverhaalsregels opgesteld door de gemeente. In de intentieovereenkomst zijn afspraken opgenomen over het aanleveren door de initiatiefnemer van de daarvoor noodzakelijke informatie. Op basis van deze set kostenverhaalsregels wordt de omvang van de met het initiatief gemoeide kosten inzichtelijk. Deze kosten bestaan uit onder meer eventueel noodzakelijke investeringen bijvoorbeeld in het openbaar gebied en de plankosten voor het vervolgproces.

De gemeente heeft de wettelijke plicht om alle kosten te verhalen bij de initiatiefnemer. De afspraken over het vervolgproces en daarmee gemoeide kosten worden bij voorkeur opgenomen in een anterieure overeenkomst, zodat kostenverhaal niet via kostenverhaalregels in het omgevingsplan hoeft plaats te vinden.

Gedurende de haalbaarheidsfase kan blijken dat volledig kostenverhaal niet mogelijk is, bijvoorbeeld omdat de ontwikkeling zelf daarvoor geen financiële ruimte biedt. Financieel moet dit kunnen worden onderbouwd door onder meer de op te stellen raming van kosten en opbrengsten, rekening houdend met fasering en relevante parameters. Dit vraagt om transparantie van zowel de initiatiefnemer als de gemeente. Wanneer het ook na planoptimalisatie en andere inspanningen niet lukt om de kosten terug te brengen en/of opbrengsten te verhogen, moet de gemeente de afweging maken of zij bereid is zelf te investeren in het plan. Dit moet inhoudelijk kunnen worden gemotiveerd vanuit de Omgevingsvisie, eventueel het gebieds- of beleidsprogramma waarvan het project deel uitmaakt en/of het PUK. Voor zover er geen specifiek daarvoor bestemde middelen beschikbaar zijn (binnen het desbetreffende programma of project) dient de gemeenteraad een apart besluit te nemen over het beschikbaar stellen daarvan.

Het college van burgemeester en wethouder besluiten over de anterieure overeenkomst en de projectopdracht voor de volgende fase, de uitwerkingsfase. Indien de kosten voor deze fase hoger zijn dan € 100.000 dient de gemeenteraad daarover een besluit te nemen (zie bijlage 4. Financiële kaders van het grondbeleid per fase projectmatig werken, Nota grondbeleid Zoetermeer 2021).

De gemeenteraad dient ook te besluiten over het voortzetten van het project wanneer niet alle kosten kunnen worden verhaald. Voor het verschil tussen de begrote kosten en de te verhalen kosten moet de gemeenteraad geld beschikbaar stellen.

Lukt het niet om een anterieure overeenkomst te sluiten en is de gemeente wel bereid om de ruimtelijk ontwikkeling mogelijk te maken met een wijziging van het omgevingsplan of een procedure buitenplanse omgevingsplanactiviteit (BOPA), dan moet de gemeente tegelijkertijd met de wijziging van het omgevingsplan kostenverhaalregels vaststellen respectievelijk kostenverhaalsvoorschriften opnemen in de omgevingsvergunning.

-

Beleidsregel 8.

-

De gemeente Zoetermeer verhaalt de kosten bij voorkeur door middel van het sluiten van een (intentieovereenkomst en) anterieure overeenkomst. Na ondertekening van de anterieure overeenkomst volgt een voorstel aan het college van burgemeester en wethouders om in te stemmen met de anterieure overeenkomst en de projectopdracht voor de volgende fase. Indien de kosten hoger zijn dan € 100.000 en/of in het geval niet alle kosten kunnen worden verhaald via de anterieure overeenkomst is tevens een raadsbesluit nodig. Na een positief besluit van het college (en evt. de gemeenteraad) eindigen de intentieovereenkomst en Haalbaarheidsfase en start de Uitwerkingsfase. Zonder positief besluit van het college (en evt. de gemeenteraad) eindigt de ambtelijke inzet.

3.4. Uitwerkingsfase

In de uitwerkingsfase werken de initiatiefnemer en de gemeente het plan verder uit, ieder voor hun eigen deel van de werkzaamheden zoals is afgesproken in de anterieure overeenkomst. Voor de gemeentelijke investeringen en daarmee gemoeide plankosten zijn de overeengekomen werkzaamheden en daarmee gemoeide kosten taakstellend.

Mocht tijdens de uitwerkingsfase en voor de vaststelling van het omgevingsplan en/of het verlenen van de omgevingsvergunning blijken dat er wijzigingen optreden als gevolg van planaanpassingen door de initiatiefnemer, dan komen alle eventuele meerkosten voor rekening van initiatiefnemer. Het gaat hierbij onder meer om plankosten vanwege het beoordelen of verwerken van de aanpassingen, kosten als gevolg van (gewijzigde) benodigde fysieke maatregelen, etc. In dat geval wordt een aanvulling op de Anterieure overeenkomst (allonge) overeengekomen.

-

Beleidsregel 9.

-

In het geval de initiatiefnemer zijn plan in de Uitwerkingsfase aanpast, om welke reden dan ook, komen alle meerkosten voor rekening van de initiatiefnemer. Er vindt geen verrekening plaats van reeds op grond van de anterieure overeenkomst gemaakte en betaalde kosten.

3.5. Uitvoeringsfase

Met de vaststelling van de projectopdracht voor de uitvoeringsfase (einde uitwerkingsfase) wordt ook een akkoord gegeven op de bijbehorende geformuleerde werkzaamheden. Afhankelijk van de werkzaamheden en bijbehorende kosten, kunnen specifieke besluiten noodzakelijk zijn. De activiteiten waarvoor dit van toepassing is, zijn al vastgelegd in de projectopdracht. Bijvoorbeeld aanpassing omgevingsplan, aan- en/of verkopen van grond of het sluiten van overeenkomsten met derden.

Voor de gemeentelijke investeringen en daarmee gemoeide (plan)kosten zijn de overeengekomen werkzaamheden en daarmee gemoeide kosten taakstellend. In het geval er in de anterieure overeenkomst is overeengekomen dat de werkelijk gemaakte kosten in rekening worden gebracht bij initiatiefnemer, met een zekerheidstelling vooraf (bijvoorbeeld een bankgarantie), vindt er wel een afrekening plaats.

-

Beleidsregel 10.

-

In het geval een anterieure overeenkomst is gesloten vindt na uitvoering van de activiteiten en werken geen verrekening plaats van eventuele te hoge of te lage kosten, tenzij in de anterieure overeenkomst is overeengekomen om de werkelijk gemaakte kosten in rekening te brengen in combinatie met een zekerheidstelling vooraf.

Ondertekening

Ziet u een fout in deze regeling?

Bent u van mening dat de inhoud niet juist is? Neem dan contact op met de organisatie die de regelgeving heeft gepubliceerd. Deze organisatie is namelijk zelf verantwoordelijk voor de inhoud van de regelgeving. De naam van de organisatie ziet u bovenaan de regelgeving. De contactgegevens van de organisatie kunt u hier opzoeken: organisaties.overheid.nl.

Werkt de website of een link niet goed? Stuur dan een e-mail naar regelgeving@overheid.nl