Permanente link

Naar de actuele versie van de regeling

http://lokaleregelgeving.overheid.nl/CVDR707816

Naar de door u bekeken versie

http://lokaleregelgeving.overheid.nl/CVDR707816/1

Nota Risicomanagement en weerstandsvermogen 2024

Geldend van 01-01-2024 t/m heden

Intitulé

Nota Risicomanagement en weerstandsvermogen 2024De raad van de gemeente Noordoostpolder;

Gelezen het voorstel van het college van 5 december 2023;

Gelet op artikel 212, eerste lid, van de Gemeentewet en artikel 21 van de Financiële beheersverordening;

Gelezen het advies van de commissie Bestuur, Financiën en Economische zaken;

Besluit vast te stellen: de Nota Risicomanagement en weerstandsvermogen 2024

1. Inleiding

Gemeenten hebben in toenemende mate met onzekerheden te maken. Risico’s kunnen forse financiële gevolgen (en daarmee ook beleidsmatige gevolgen) hebben en er zijn risico’s die de realisatie van doelstellingen in de weg kunnen staan. Daarmee zijn risico’s dus een belangrijk onderwerp voor sturing.

Binnen gemeenten is er een toenemende aandacht voor de manier waarop risico’s worden beheerst. Een almaar grotere afhankelijkheid van ICT-systemen, de krapte op de arbeidsmarkt, een toenemende complexiteit van de samenleving, grote decentralisaties (onder andere de (financiële) druk op het domein Jeugdzorg), de COVID-19 uitbraak, maar bijvoorbeeld ook de oorlog in Oekraïne dwingen gemeenten tot een groter risicobewustzijn.

Met deze nota worden de volgende doelstellingen nagestreefd:

- -

Voldoen aan wet- en (lokale) regelgeving;

- -

Het maken van verantwoorde keuzes in het al dan niet aanvaarden van risico’s;

- -

Zorgdragen dat het optreden van (ongewenste) risico’s zo weinig mogelijk negatief effect heeft op gemeentelijke doelstellingen;

- -

Het stimuleren en benutten van gewenste risico’s die een positief effect hebben op gemeentelijke doelstellingen;

- -

Het minimaliseren van de (ongewenste) financiële en niet-financiële risico’s;

- -

Het stimuleren en vergroten van het risico-bewustzijn van de organisatie;

- -

Het inzichtelijk maken van de risico’s die de gemeente loopt;

- -

Het verbeteren van de sturing op risico’s;

- -

Het weerstandsvermogen binnen de vastgestelde bandbreedtes houden.

Sinds de vorige nota zijn er diverse ontwikkelingen geweest die aanleiding geven tot actualisatie van de nota. De belangrijkste wijzigingen ten opzichte van de vorige nota zijn:

- -

Doorontwikkeling van risicomanagement met financiële focus naar meer integraal risicomanagement;

- -

Aandacht voor risico’s in het proces van bestuurlijke besluitvorming;

- -

Stappenplan voor het bepalen van risico’s;

- -

Kaders voor het managen van risico’s;

- -

Actualisatie van de risicomatrix;

- -

Het benoemen van specifieke risico’s is onderdeel van de verplichte paragraaf ‘weerstandsvermogen en risicobeheersing’ van de begroting en jaarrekening. Dit staat niet langer in deze nota.

1.1 Kaderstelling

Wettelijk kader

Het wettelijk kader voor deze nota ligt besloten in het ‘Besluit begroting en verantwoording provincies en gemeenten (BBV)’ Het BBV bevat voorschriften voor de inrichting van de begroting en de jaarstukken. Eén van de verplichtingen is het opnemen paragraaf weerstandsvermogen en risicobeheersing. Met het vaststellen van deze nota wordt het beleid voor de komende periode vastgelegd. Vervolgens wordt in de verplichte paragraaf weerstandsvermogen en risicobeheersing van de begroting en de jaarrekening een actueel beeld opgenomen. Op deze wijze kan jaarlijks worden gestuurd op de actualiteiten.

Financieel toezicht provincie

Onderdeel van het financieel toezicht door de provincie is de toets of de gemeente goed inzicht geeft in de risico’s en het vrij beschikbare weerstandsvermogen.

Financiële beheersverordening van de gemeente Noordoostpolder

Op grond van artikel 212 van de Gemeentewet is de gemeente verplicht tot het opstellen van een financiële verordening. De financiële verordening van de gemeente is een instrument van de raad om invloed uit te oefenen op het financiële proces. Met de verordening regelt de raad op hoofdlijnen de spelregels voor het financieel beleid, financieel beheer en de financiële organisatie van de gemeente.

1.2 Leeswijzer

In hoofdstuk 2 is aangegeven wat risicomanagement inhoudt en hoe het risicomanagementproces is opgebouwd, inclusief de verschillende stappen en daarbij behorende uitgangspunten. Deze stappen bestaan uit 1) risico identificatie, 2) het analyseren en beoordelen, 3) het beheersen en 4) het rapporteren, monitoren en evalueren van risico’s. Hoofdstuk 3 betreft de nadere uitwerking van de weerstandscapaciteit en het weerstandsvermogen. Hier wordt onderscheid gemaakt tussen incidentele en structurele weerstandscapaciteit en wordt aangegeven wat de uitgangspunten zijn voor het beschikbare weerstandsvermogen. Tot slot wordt in hoofdstuk 4 ingegaan op de financiële kengetallen en hoe we hiermee om willen gaan.

2. Risicomanagement

2.1 Het begrip risico

Een risico is een onzekere gebeurtenis met een kans van optreden en gevolgen voor de afgesproken doelstellingen. Dit betreft naast financiële ook niet-financiële risico’s.

Toelichting:

- -

Bij financiële risico’s gaat het om risico’s waarbij het financiële effect ervan het meest prominente gevolg is. Het gaat dan niet alleen om risico’s die betrekking hebben op financiën (renterisico, debiteurenrisico, etc.) maar dit kunnen ook onderwerpen zijn waar bijvoorbeeld juridische risico’s spelen;

- -

Bij niet-financiële risico’s gaat het om risico’s waarbij juist het niet-financiële effect ervan het meest prominente gevolg is. Het gaat dan om risico’s met een impact op de doelstellingen en/of het imago van onze gemeente.

2.2 Het begrip risicomanagement

Risicomanagement is het doelgericht omgaan met onzekerheden, in het besef dat risico’s naast bedreigingen ook kansen bieden. Effectief risicomanagement is proactief en begint bij de beeldvorming van een aan te pakken probleem. Deze eindigt met een evaluatie en geeft antwoord op de vraag hoe de risico’s hebben uitgepakt en in hoeverre de beheersing adequaat is geweest.

Risicomanagement houdt niet in dat koste wat het kost risico’s vermeden moeten worden. Het gaat om het inzicht creëren in de risico’s die van toepassing zijn en vervolgens bewust afwegen of het risico kan worden beheerst. Soms is het bewust accepteren van een risico de meest optimale beheersingsmaatregel.

2.3 Het proces van risicomanagement

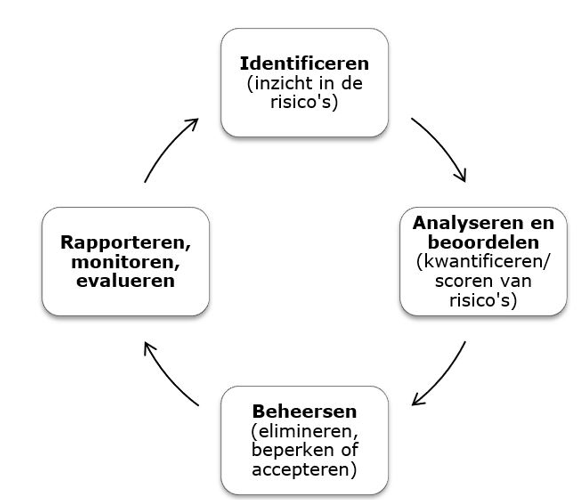

Het risicomanagementproces bestaat schematisch uit de volgende stappen:

Figuur 1: het proces van risicomanagement

- 1.

Identificeren

Stap 1 is het in kaart brengen welke risico’s de gemeente loopt, bij welke werkzaamheden en wat voor type risico’s dit zijn (financieel/niet-financieel). Hierbij hoort het duidelijk formuleren van het risico en het vaststellen van de oorzaak.

- 2.

Analyseren en beoordelen

De tweede stap is het kwantificeren van het risico (‘de ernst’). Dit gebeurt door middel van het aangeven wat het negatieve gevolg van het risico is én wat de kans (%) is dat het risico daadwerkelijk zal optreden.

Het negatief gevolg kan zijn een gevolg in geld of anderzijds. Bij het analyseren en beoordelen wordt gebruik gemaakt van de hulpzin: “Als gevolg van.... (oorzaak), bestaat de kans dat.... (risico), waardoor..... (gevolg)”. Dit hulpmiddel helpt in de prioritering van kansen en bedreigingen.

- 3.

Beheersen

De derde stap is het in beeld brengen van de mogelijke beheersingsmaatregelen en vervolgens de gekozen beheersmaatregelen uitvoeren. Hierbij dient onderscheid te worden gemaakt tussen het vermijden, verminderen, overdragen of aanvaarden van risico’s.

- 4.

Rapporteren, monitoren en evalueren

Evalueren van (wijzigingen in) het risicoprofiel, evalueren van opgetreden risico’s en van de effectiviteit van genomen beheersmaatregelen.

Risicomanagement binnen de Noordoostpolder

De gemeente Noordoostpolder past minimaal twee keer per jaar (aansluitend bij begroting en jaarrekening) organisatie breed risicomanagement toe per cluster. Deze inventarisatie heeft als doel het geheel aan risico’s in kaart te brengen om zo een actueel, volledig en juist risicoprofiel op te kunnen stellen. Voor projecten is dit een dynamisch proces en is de frequentie afhankelijk van de fase waarin een project zich bevindt.

De vele (en veelal snelle) ontwikkelingen waar gemeenten mee te maken hebben, brengen naast kansen ook grote risico’s met zich mee die tijdig in kaart moeten worden gebracht en waar tijdig beleid op moet worden bedacht. Hierbij valt te denken aan ontwikkelingen op terreinen zoals ICT, personeel en wet- en regelgeving (compliance).

Bijvoorbeeld: ICT is een zeer belangrijke factor geworden in het uitvoeren van werkzaamheden. Dit betekent daarmee ook dat de impact van een falend ICT-systeem (ongeacht de oorzaak) enorm kan zijn.

Het belang van goed risicomanagement wordt steeds meer erkend en er wordt steeds meer aandacht aan besteed.

2.3.1 Identificeren

Het identificeren van risico’s betekent het in kaart brengen welke risico’s de gemeente loopt. Bij het identificeren kijken we naar het type risico waar we mee te maken hebben (zowel financieel als niet-financieel) en naar de risico-oorzaken.

Typen risico’s

- •

ICT: Schade door het uitvallen van een of meerdere ICT-systemen of door een volledige storing/hack van alle ICT-systemen.

- •

Personeel/Arbo: Schade door aantasting van de arbeidscapaciteit (bijvoorbeeld een ‘brain drain’ of het niet kunnen werven van nieuw personeel) en kwaliteit van arbeid.

- •

Organisatieproces: Aantasting van de productiecapaciteit vanwege gehele of gedeeltelijke organisatiestilstand en de daaruit voortvloeiende planningsproblemen.

- •

Letsel/Veiligheid: Het oproepen van gevoelens van (sociale) onveiligheid, eventueel gevolgd door bedreiging of lichamelijke schade aan personen.

- •

Financieel: Directe aantasting van de vermogenspositie van de organisatie.

- •

Materieel: Beschadiging of verlies van gebouwen, bedrijfsinventaris, transportmiddelen, goederen enz.

- •

Imago/(Geo)politiek: Aantasting van het vertrouwen in de organisatie als gevolg van negatieve publiciteit, maar ook (geo)politieke risico’s zoals oorlogen, internationale afspraken/verdragen met impact op de gemeente.

- •

Milieu: Aantasting van lucht, bodem, water of leefomgeving.

- •

Strategie/Informatie: Schade door onvoldoende of onjuiste informatie, waardoor geen of onjuiste besluiten worden genomen. Hierbij kan gedachte worden aan een gebrekkige uitvoeringstoets bij college- en raadsvoorstellen of bestuurlijke interventies waarbij prioriteiten elders worden gelegd.

- •

Juridisch/Aansprakelijkheid: Aantasting van de vermogenspositie van de organisatie door claims van derden als gevolg van wettelijke of contractuele aansprakelijkheid.

- •

Product: Aantasting van de afzetcapaciteit, doordat producten en diensten niet aan de door de afnemer gestelde kwaliteitseisen voldoen.

- •

Economisch: Schade als gevolg van economische omstandigheden, zoals een economische crisis met als gevolg dat het aantal werklozen stijgt.

Financieel/niet-financieel

Bovenstaande risico-typen kunnen zowel financieel als niet-financieel van aard zijn. Voor de bepaling hiervan passen wij deze definities toe:

- -

Bij financiële risico’s gaat het om risico’s waarbij het financiële effect ervan het meest prominente gevolg is. Het gaat dan niet alleen om risico’s die betrekking hebben op financiën (renterisico, debiteurenrisico, etc.) maar dit kunnen net zo goed onderwerpen zijn waar bijvoorbeeld juridische risico’s spelen;

- -

Bij niet-financiële risico’s gaat het om risico’s waarbij juist het niet-financiële effect ervan het meest prominente gevolg is. Het gaat dan om risico’s met een impact op de doelstellingen en/of het imago van onze gemeente. Een voorbeeld is het risico op fraude.

Risico-oorzaken

- -

Bij interne/vermijdbare risico’s gaat het veelal om risico’s die samenhangen met bestuurlijk of ambtelijk handelen, naleven van wet- en regelgeving (juridische risico’s) of bijvoorbeeld de kwaliteit en betrouwbaarheid van automatisering-systemen. Dit zijn risico’s die in belangrijke mate beheersbaar zijn en die geen strategische voordelen genereren;

- -

Strategische risico’s worden genomen met als doel om er beter van te worden. Dit kan ook worden gezien als strategische kansen.

- -

Bij externe risico’s gaat het om risico’s die van buitenaf komen en die (veelal) beperkt beheersbaar zijn. Het gaat bijvoorbeeld om conjunctuurschommelingen en gewijzigde wet- en regelgeving.

2.3.2 Analyseren en beoordelen

Analyse

Om risico’s te kwantificeren dienen zowel de kans als het gevolg van individuele risico’s te worden bepaald.

Bij het kwantificeren van de financiële risico’s wordt gebruik gemaakt van referentiebeelden om te bepalen in welke klasse een risico zich bevindt. Aan deze referentiebeelden zijn kans percentages gekoppeld en op basis van deze kansverdeling met gevolg, wordt de risicosimulatie uitgevoerd.

We hanteren hierbij de volgende tabellen:

Kans

|

Klasse |

Referentiebeeld |

Kwantitatief |

|

1 |

< 1 of 1 keer per 10 jaar |

10% |

|

2 |

1 keer per 5-10 jaar |

30% |

|

3 |

1 keer per 2-5 jaar |

50% |

|

4 |

1 keer per 1-2 jaar |

70% |

|

5 |

1 keer per jaar of > |

90% |

Geldgevolg/impact

|

Klasse |

Geldgevolg* |

Grondslag berekening |

|

0 |

Geen geldgevolgen |

- |

|

1 |

€ >0 - € 74.567 |

< 0,05% van begroting |

|

2 |

€ 74.567 - € 298.266 |

0,05-0,2% van begroting |

|

3 |

€ 298.266 - € 745.665 |

0,2-0,5% van begroting |

|

4 |

€ 745.665 - € 1.491.330 |

0,5-1% van begroting |

|

5 |

€ > 1.491.330 |

> 1% van begroting |

*als voorbeeld is in de tabel het begrotingstotaal (uitgedrukt in totale lasten, minus toevoeging aan de reserves) van de begroting 2023 opgenomen (€ 149.133.000).

Voor elk risico dient het minimale en maximale gevolg in euro’s te worden weergegeven.

Indien het risico in klasse 5 valt (en dus groter is dan € 1.491.330*), dient voor dat risico ook het maximale gevolg in euro’s aan te worden gegeven. Indien bekend verdient het de voorkeur het verwachte geldgevolg in te vullen. Vooral voor risico’s bij grote projecten doet deze situatie zich voor en is het relevant te weten hoeveel meer dan € 1.491.330* het risico kan zijn.

* Dit is een voorbeeld en is enkel in 2023 van toepassing.

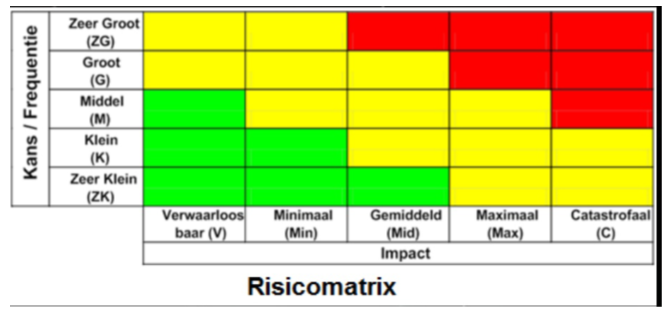

Risicoscore

De risicoscore wordt bepaald door van elk risico de bepaalde klassen van kans en gevolg te vermenigvuldigen volgens onderstaande formule:

Risicoscore = klasse kans x klasse gevolg.

De maximale risicoscore is 5 x 5 = 25. De top 10 scores nemen we op in de paragraaf Weerstandsvermogen en Risicobeheersing van de begroting en jaarrekening.

Voor het duiden van de score wordt gebruik gemaakt van onderstaande risicomatrix.

Groen = laag risico

Geel = gemiddeld risico

Rood = hoog risico

Figuur 2: Risicomatrix

NB Deze kans x gevolg score wordt enkel toegepast op kwantificeerbare risico’s (vooral financiële risico’s). Van de niet-kwantificeerbare risico’s (vooral niet-financiële risico’s) wordt ook een top 10 opgenomen in de paragraaf weerstandsvermogen en risicobeheersing. Deze prioritering wordt door het cluster B&FPC opgesteld en is afhankelijk van kans, impact, aard van het risico, urgentie, organisatie(cultuur) en draagvlak.

Risicobeoordeling

De risicoscore is een hulpmiddel om risico’s te prioriteren. Op basis hiervan wordt overwogen of risicobehandeling nodig is, en zo ja welke urgentie de te nemen maatregelen heeft (ofwel: scoort een risico 'groen', 'oranje' of 'rood').

Het is belangrijk om te vermelden dat de risicoscore enkel een hulpmiddel is. Het kan namelijk een vertekend beeld geven wanneer een risico met kans 5 en gevolg 5 veel meer aandacht krijgt dan een risico met kans 1 en gevolg 5, maar waarbij het gevolg van deze laatste vele malen groter is/meer impact heeft.

Het kwantificeren van risico’s geeft een betrouwbaarder beeld en verdient daarom aanbeveling boven de risicoscore. Bovendien is dit noodzakelijk voor het bepalen van de gewenste omvang van het weerstandsvermogen en de benodigde weerstandscapaciteit.

2.3.3 Beheersen

Risicomanagement dat niet gericht is op risicoreductie heeft naar onze mening geen toegevoegde waarde. We hanteren daarom het volgende kader ten aanzien van risicomanagement: Niet alle risico’s verdienen naar onze mening evenveel aandacht. De hoger geprioriteerde risico’s krijgen bij de beheersing van risico’s prioriteit. Afhankelijk van kans, impact, aard van het risico, urgentie, organisatie(cultuur), draagvlak en de beschikbare middelen wordt afgewogen welke soorten beheersmaatregelen per risico genomen moeten worden.

Er zijn verschillende manieren waarop kan worden omgegaan met risico’s. De verschillende opties sluiten elkaar niet altijd uit en niet alle opties zijn geschikt voor elke situatie. Wij onderscheiden de volgende soorten beheersmaatregelen:

- a)

aanvaarden van het risico om een kans te benutten of op basis van een onderbouwd besluit;

- b)

verminderen door het veranderen van de waarschijnlijkheid of het veranderen van de gevolgen;

- c)

vermijden van het risico door te besluiten de activiteit waardoor het risico wordt veroorzaakt niet uit te voeren, (gewijzigd) voort te zetten of door het wegnemen van de risicobron;

- d)

overdragen en het risico bij een ander neerleggen door het te verzekeren of het door een ander te laten uitvoeren.

Indien van toepassing kan worden besloten om meerdere beheersmaatregelen uit te werken en deze onderling te vergelijken op financiële consequenties. Hierbij dient inzicht te worden gegeven in het initiële risico (in euro’s), de kosten van de beheersmaatregel(en) en het restrisico. Het doel is de kans of het gevolg zodanig te beïnvloeden, dat de effecten van de risico’s wanneer die zich voordoen, door de organisatie kunnen worden gedragen.

We definiëren een beheersmaatregel als volgt:

“Elke maatregel gericht op het voorkomen of reduceren van een risico, dan wel het beperken van de impact op de organisatie of het beleid”.

Er dient altijd een afweging te worden gemaakt, tussen de kosten die een beheersmaatregel met zich meebrengt en het effect dat met de maatregel wordt bereikt.

De beheersmaatregelen worden net als de risico’s vastgelegd en periodiek gemonitord op effectiviteit.

Om meer grip te krijgen op risico’s en om deze beter te managen wordt per risico een risicoverantwoordelijke (manager) en risicobeheerder (uitvoerend medewerker) toegewezen. De risicoverantwoordelijke en -beheerder zijn verantwoordelijk voor de uitvoering, het vastleggen en de (periodieke) evaluatie van de beheersmaatregel(en).

2.3.4 Rapporteren, monitoren en evalueren

Het is van belang om gedurende het jaar aandacht te hebben voor mogelijke risico’s en dit vooraf in beeld te hebben. Om te zorgen dat dit een regulier onderdeel van onze werkwijze wordt, maken we afspraken op welke momenten en welke wijze we hierover rapporteren.

In de planning en controlcyclus wordt ten minste tweemaal per jaar gerapporteerd over de risico’s en het weerstandsvermogen. Zowel in de begroting als in de jaarrekening is een paragraaf Weerstandsvermogen en Risicobeheersing opgenomen, waarbij we voldoen aan de geldende voorschriften van het Besluit Begroting en Verantwoording. In de paragraaf komt o.a. de volgende aspecten aan de orde:

- •

Een toelichting op het beleid;

- •

De top 10 van alle (kwantificeerbare en niet-kwantificeerbare) risico’s;

- •

De benodigde weerstandscapaciteit op basis van geïdentificeerde risico’s;

- •

De beschikbare weerstandscapaciteit;

- •

Een oordeel over het weerstandsvermogen;

- •

De financiële kengetallen incl. gehanteerde streefwaarden;

- •

Een terugblik op eerdere risico’s en of er trends waarneembaar zijn;

- •

Het beleid over het weerstandsvermogen voor de komende jaren.

De risicoverantwoordelijke en -beheerder zijn verantwoordelijk voor periodieke monitoring van de beheersmaatregelen op ‘hun’ risico(‘s).

Voor het gestructureerd in beeld brengen van de niet-kwantificeerbare risico’s maken we in de paragraaf weerstandsvermogen en risicobeheersing van de begroting en jaarrekening gebruik van het volgende format:

|

Thema |

Risicogebeurtenis |

Oorzaak |

Mogelijk gevolg |

Beheersmaatregel |

|

Onderwerp. |

Omschrijving van het risico. |

Oorzaak van het risico. |

Aangeven wat gevolgen kunnen zijn, op moment dat een risico zich daadwerkelijk voordoet. |

Benoemen of en zo ja welke beheersmaatregel of maatregelen genomen kunnen worden. |

2.4 Regels rondom bestuurlijke advisering

Het is van belang om bij bestuurlijke besluitvorming zicht te hebben op de risico’s. Het onderkennen van risico’s bij de besluitvorming draagt bij aan een zorgvuldig afwegingsproces en proactief risicomanagement. Door de risico’s en beheersmaatregelen inzichtelijk te maken, is vooraf duidelijk waaraan het bestuur haar goedkeuring verleend en worden onaangename verassingen achteraf voorkomen.

Om dit afwegingsproces en dit risicobewustzijn te stimuleren, wordt in de opzet voor college- en raadsvoorstellen onder het kopje “kanttekeningen” gerapporteerd over de risico’s en beheersmaatregelen. Hiermee wordt de steller van het voorstel uitgedaagd om de na te denken over de risico’s die de uitvoering van het voorgestelde beleid kunnen verstoren en hier op transparante wijze over te communiceren. Het aan de voorkant nadenken en communiceren over risico’s en zo nodig maatregelen te nemen, verhoogt de kans op een gewenste uitvoering en realisatie van het voorgestelde beleid.

2.5 Rollen en verantwoordelijkheden

Raad

De gemeenteraad stelt de kaders vast en het college voert het beleid uit binnen de gestelde kaders. De gemeenteraad controleert vervolgens in hoeverre de uitvoering van het beleid door het college binnen de vastgestelde kaders heeft plaatsgevonden en of hierin voldoende rekening is gehouden met risico’s. De raad draagt de eindverantwoordelijkheid voor risico’s in de gemeente.

College

Net als de verantwoordelijkheid voor de gemeentelijke bedrijfsvoering valt ook risicomanagement onder de integrale verantwoordelijkheid van het college. Het college van burgemeester en wethouders is primair verantwoordelijk voor alle gemeentelijke doelstellingen, de risico’s die hiermee gepaard gaan en de bijbehorende acties die worden ondernomen om deze te beheersen.

Managementteam

Risicomanagement is een vorm van integraal management wat inhoudt dat ‘de lijn’ verantwoordelijk is voor de realisatie van de doelstellingen en de risico’s die hiermee samenhangen. Voor de gemeente Noordoostpolder komt dat erop neer dat het managementteam ambtelijk eigenaar is van de risico’s. Zij zorgt ervoor dat bewust wordt omgaan met risico’s en dat risicomanagement gemeentebreed wordt gestimuleerd. De clustermanagers zijn verantwoordelijk voor die risico’s die zich binnen ‘hun’ cluster voordoen. Dit is een logische benadering aangezien risico’s zich veelal functioneel, taakafhankelijk op team- of afdelingsniveau uiten. Op dit niveau zijn de risico’s dan vaak ook eerder inzichtelijk te maken, en op dit niveau dienen ook de maatregelen geïmplementeerd te worden.

Periodiek actualiseren de afdelingshoofden hun risico-overzichten ten behoeve van de begroting en jaarrekening. Hierbij worden ook passende beheersmaatregelen benoemd. Het afdelingshoofd is tevens verantwoordelijk voor het toepassen van deze beheersmaatregelen.

3. Weerstandscapaciteit en weerstandsvermogen

Een belangrijk onderdeel van risicobeheersing is onderzoeken hoe robuust de gemeente is. Mocht een bepaald risico zich voordoen, dan is het belangrijk om te weten of de gemeente in staat is om financiële gevolgen op te vangen, zonder dat het beleid aangepast hoeft te worden.

In dit hoofdstuk wordt ingegaan op de begrippen weerstandscapaciteit en weerstandsvermogen.

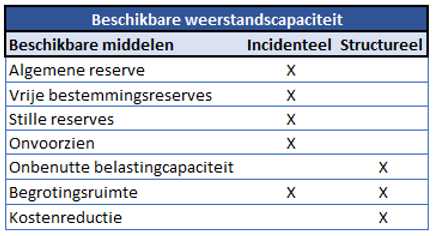

3.1 Beschikbare weerstandscapaciteit

Het BBV omschrijft de weerstandscapaciteit als zijnde “de middelen en mogelijkheden waarover de gemeente beschikt of kan beschikken om niet begrote kosten te dekken”. Dit wil zeggen hoeveel vrij besteedbare middelen de gemeente achter de hand heeft om onverwachte financiële tegenvallers op te vangen. Belangrijk is dat de financiële tegenvallers geen invloed hebben op het uitvoeren van de begroting en het bestaande beleid.

Bij de bepaling van de weerstandscapaciteit wordt onderscheid gemaakt in incidentele en structurele weerstandscapaciteit.

3.1.1 Incidentele weerstandscapaciteit

De incidentele weerstandscapaciteit is het totaal aan middelen dat eenmalig kan worden ingezet om financiële tegenvallers op te vangen. Incidentele middelen zijn beperkt en kunnen op raken.

In eerste instantie worden zowel incidentele als structurele tegenvallers opgevangen met incidentele middelen. Tegenvallers met een incidenteel karakter komen eenmalig voor. Wanneer deze tegenvallers opgevangen zijn, is het risico hiermee afgedekt. Wanneer de tegenvallers structureel zijn, zullen de financiële gevolgen in het lopende boekjaar opgevangen worden met incidentele middelen. In de eerstvolgende begroting zal structurele dekking worden gevonden om het risico te beheersen.

De incidentele weerstandscapaciteit bestaat uit de volgende onderdelen:

Algemene reserve

De algemene reserve dient voor het opvangen van nadelige exploitatiesaldi en onvoorzienbare risico’s, zonder dat de reguliere bedrijfsvoering daaronder lijdt. De algemene reserve heeft dan ook een bepaald minimumniveau, en is niet vrij aanwendbaar.

In Noordoostpolder wordt voor de algemene reserve een omvang van ten minste 15% van het begrotingsresultaat vóór resultaatbestemming en exclusief grondexploitatie gehanteerd.

Vrij besteedbare bestemmingsreserves

Een bestemmingsreserve maakt onderdeel uit van het eigen vermogen en wordt ingesteld door de gemeenteraad. De bestemmingsreserve wordt ingesteld ter uitvoering van vastgesteld beleid en heeft een specifiek bestedingsdoel. Vaak zijn er ten aanzien van de bestemmingsreserves al verplichtingen aangegaan. Ook worden een aantal reserves ingezet als egalisatiereserves. De gemeenteraad heeft de mogelijkheid om de bestemming van de reserves te wijzigen. Voor het bepalen van de weerstandscapaciteit worden alleen de bestemmingsreserves meegenomen waarop nog geen verplichting rust. Een voorbeeld hiervan is de reserve beleidsplan. Het beleid is dat de omvang van het vrij besteedbare deel uit deze reserve ten minste € 10 miljoen moet bedragen.

Stille reserves

Van een stille reserve is pas sprake als de directe opbrengstwaarde van de materiële vaste activa hoger is dan de boekwaarde en als het activum niet duurzaam aan de bedrijfsuitoefening is verbonden. In de praktijk zal dit alleen voordoen bij onroerende zaken die in eigendom zijn van de gemeente en niet meer benodigd zijn voor de bedrijfsuitoefening. De meeste gemeentelijke eigendommen zoals schoolgebouwen, sportvelden, dorpshuizen, gemeentehuis, brandweerkazernes en gemeentelijke werkplaatsen (werf, milieustraat) worden ingezet voor de uitoefening van gemeentelijke taken en zijn duurzaam verbonden aan de bedrijfsuitoefening.

Omdat de omvang van de stille reserves lastig te kwantificeren is, wordt dit niet meegenomen in de berekening van de weerstandscapaciteit.

Post onvoorzien in de begroting

In de programmabegroting van Noordoostpolder is een post onvoorzien opgenomen. Deze buffer kan ingezet worden om incidentele tegenvallers in het lopende begrotingsjaar op te vangen. Dit is conform de regelgeving van het BBV. Vanwege het incidentele karakter van deze tegenvallers heeft dit geen structurele gevolgen voor de begroting van een volgend jaar.

Positief saldo begroting en jaarrekening

Er is sprake van begrotingsruimte wanneer de begroting sluit met een positief saldo. Incidentele tegenvallers kunnen opgevangen worden door de begrotingsruimte in het lopende begrotingsjaar. Bij het bepalen van de weerstandscapaciteit in de jaarrekening, zal het positieve rekeningsaldo worden meegenomen in de berekening. Wanneer sprake is van een positief saldo op de begroting en/of jaarrekening, rekenen wij dit onderdeel tot onze incidentele weerstandscapaciteit.

3.1.2 Structurele weerstandscapaciteit

De structurele weerstandscapaciteit heeft betrekking op het vermogen om onverwachte tegenvallers structureel in de lopende begroting op te vangen, zonder dat dit ten koste gaat van de uitvoering van bestaande taken.

Voor de bepaling van de structurele weerstandscapaciteit wordt gekeken naar de volgende onderdelen:

Onbenutte belastingcapaciteit

De onbenutte belastingcapaciteit is het bedrag dat de gemeente aan extra belastinginkomsten kan genereren binnen de hiervoor geldende wet- en regelgeving.

Voor de berekening van de onbenutte belastingcapaciteit wordt gebruik gemaakt van de normen die gelden voor het zogenoemde artikel-12 beleid. Hierbij wordt gekeken naar de maximale eigen opbrengsten uit OZB, rioolheffing en afvalstoffenheffing. Voor rioolheffing en afvalstoffenheffing geldt dat er gestreefd wordt naar 100% kostendekkende tarieven. Of de OZB-tarieven kunnen stijgen ten opzichte van de artikel-12 norm zal jaarlijks worden berekend. Bij de berekening zal worden uitgegaan van de artikel-12 norm uit de meest recente circulaire van het Rijk.

Positief saldo meerjarenbegroting

Er is sprake van begrotingsruimte, wanneer de begroting en meerjarenbegroting sluiten met een positief saldo. Incidentele tegenvallers kunnen opgevangen worden door begrotingsruimte in het lopende begrotingsjaar. Structurele tegenvallers alleen wanneer ook sprake is van begrotingsruimte in de meerjarenbegroting. Wanneer sprake is van een positief saldo op de meerjarenbegroting, rekenen wij dit onderdeel tot onze structurele weerstandscapaciteit.

Kostenreductie (bezuinigingen)

Door kosten te reduceren en daarmee te bezuinigen op uitgaven, wordt ruimte gecreëerd in de meerjarenbegroting. Deze ruimte is structurele weerstandscapaciteit. Op het moment dat risico’s zich voordoen, moet vaak op zeer korte termijn worden besloten hoe het risico wordt afgedekt. Een kostenreductie is, in tegenstelling tot onze reserves, niet direct inzetbaar. Ook betekent bezuinigen een aanpassing van de begroting en daarmee het bestaande beleid. Kostenreductie zal pas worden ingezet als de overige beschikbare weerstandscapaciteit niet toereikend blijkt.

Figuur 3: Beschikbare weerstandscapaciteit

3.2 Benodigde weerstandscapaciteit

De benodigde weerstandscapaciteit kan worden omschreven als:

“Het bedrag dat nodig is om de financiële gevolgen van geïdentificeerde risico’s op te vangen”

De benodigde weerstandscapaciteit wordt bepaald aan de hand van de risicomatrix, zoals genoemd in paragraaf 2.3.2.

Voor de geïdentificeerde risico’s wordt een bedrag bepaald voor de mogelijke financiële gevolgen. Dit bedrag wordt bepaald op basis van de laatste inzichten, in combinatie met de kennis van experts binnen de gemeente. Vervolgens wordt dit bedrag vermenigvuldigd met de kans waarop het risico zich kan voordoen.

Hieronder wordt de berekening van de benodigde weerstandscapaciteit schematisch weergegeven:

3.3 Weerstandsvermogen

Het weerstandsvermogen geeft aan hoe robuust onze begroting is. Met andere woorden: hoe sterk zijn wij als gemeente om risico’s met financiële gevolgen op te vangen, zonder dat wij ons beleid moeten wijzigen. Door aandacht te hebben voor het weerstandsvermogen kan worden voorkomen dat elke financiële tegenvaller dwingt tot bezuinigen. Inzicht in het weerstandsvermogen van onze gemeente is daarom belangrijk om de continuïteit van de organisatie te kunnen garanderen.

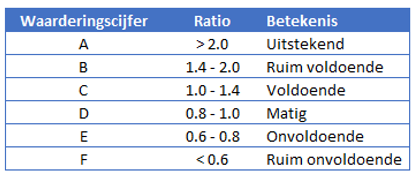

Om inzicht te krijgen in de robuustheid van onze gemeente, wordt de ratio weerstandsvermogen berekend. De ratio weerstandsvermogen wordt berekend door de beschikbare weerstandscapaciteit te delen door de benodigde weerstandscapaciteit.

Hieronder wordt de berekening van de ratio weerstandsvermogen schematisch weergegeven:

Door het Nederlands Adviesbureau voor Risicomanagement (NAR) is een beoordelingstabel weerstandsvermogen opgesteld. Hierin kan de betekenis van de berekende ratio worden afgelezen. Cijfer A (uitstekend) is het hoogste cijfer. De gemeente is uitstekend in staat om zelf de geïdentificeerde risico’s op te vangen. Cijfer F (ruim onvoldoende) is het laagste cijfer. Als één of meerdere risico’s zich voordoen, komt de continuïteit van de gemeente in gevaar.

Figuur 4: ratio weerstandsvermogen en betekenis

Gemeente Noordoostpolder streeft naar een ratio weerstandsvermogen van tenminste waarderingscijfer B. Dit wordt aangeduid als ‘ruim voldoende’.

4. Beleid paragraaf risicomanagement en weerstandsvermogen

Op grond van het Besluit Begroting en Verantwoording Gemeenten en Provincies (BBV) zijn gemeenten verplicht om een paragraaf risicobeheersing en weerstandsvermogen op te stellen. Deze paragraaf wordt twee keer per jaar geactualiseerd, namelijk bij de begroting en jaarrekening. Het doel van de paragraaf is inzicht geven in de financiële vertaling van de risico’s naar het weerstandsvermogen. Ook moeten in de paragraaf verplichte financiële kengetallen worden opgenomen.

4.1 Financiële kengetallen

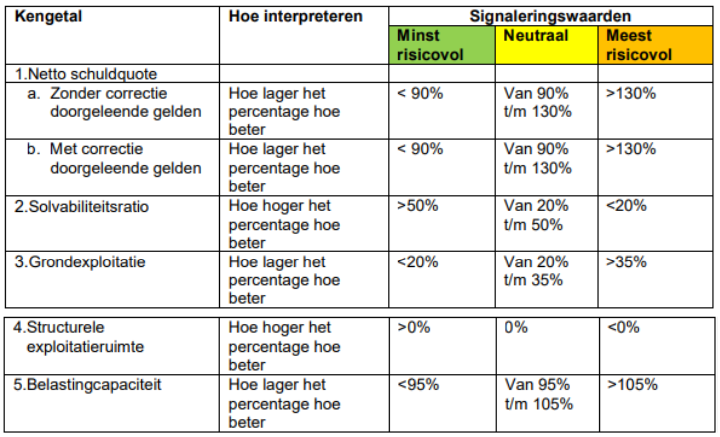

Netto schuldquote

De netto schuldquote weerspiegelt het niveau van de schuldenlast ten opzichte van de eigen middelen en geeft een indicatie van de druk van de rentelasten en de aflossingen op de exploitatie. Een negatieve quote toont dat de financiële vorderingen liquide middelen groter zijn dan de financiële schulden.

Solvabiliteitsratio

Dit kengetal geeft inzicht in de mate waarin de gemeente in staat is aan haar financiële verplichtingen te voldoen. Hoe hoger de ratio des te weerbaarder is de gemeente. De ratio wordt berekend door het eigen vermogen door het totaal vermogen te delen.

Structurele exploitatieruimte

Dit kengetal is van belang om te kunnen beoordelen welke structurele ruimte een gemeente heeft om de eigen lasten te dragen, of welke structurele stijging van de baten of structurele daling van de lasten daarvoor nodig is. Voor de beoordeling van het structurele en reële evenwicht van de begroting wordt onderscheid gemaakt tussen structurele en incidentele lasten. De structurele exploitatieruimte is te bepalen door de structurele baten te verminderen met de structurele lasten en te delen door de totale baten voor bestemming.

Grondexploitatie

Het kengetal grondexploitatie geeft aan hoe groot de grondpositie (de waarde van de grond) is ten opzichte van de totale baten. Een relatief wat lager kengetal geeft minder risico bij de aflossing van leningen die zouden kunnen zijn aangegaan voor aankoop van gronden.

Belastingcapaciteit

De ruimte die een gemeente heeft om zijn belastingen te verhogen wordt vaak gerelateerd aan de totale woonlasten. Het COELO publiceert ieder jaar deze lasten in de Atlas van de lokale lasten. Onder de woonlasten wordt verstaan de OZB, de rioolheffing en reinigingsheffing voor een woning met gemiddelde waarde in die gemeente.

De belastingcapaciteit kan worden bepaald door de woonlasten van een meerpersoonshuishouden in jaar t (het begrotingsjaar of rekeningjaar) af te zetten tegen het landelijk gemiddelde in jaar t(-1) uit te drukken in een percentage. Dit kengetal geeft inzicht in de mate waarin bij het voordoen van een financiële tegenvaller in het volgende begrotingsjaar kan worden opgevangen of ruimte is voor nieuw beleid. Hoe lager het percentage hoe meer ruimte tot bijsturing.

Signaleringswaarden

Om de kengetallen beter te kunnen duiden, sluiten we aan bij de door de VNG (Vereniging van Nederlandse Gemeenten) gehanteerde signaleringswaarden. De VNG heeft een aantal signaleringwaarden ontwikkeld om een grofmazige waardering te geven aan de kengetallen. Het betreft dus nadrukkelijk geen normering maar het dient als hulpmiddel om de afzonderlijke uitkomsten in beter perspectief te plaatsen. Voor elk kengetal worden drie categorieën onderscheiden: ‘gezond’ (in groen), ‘neutraal’ (in geel) en ‘risicovol’ (in oranje). Zie onderstaande tabel:

Figuur 5: Signaleringswaarden VNG

In de paragraaf weerstandsvermogen en risicobeheersing wordt een toelichting opgenomen, op het moment dat er sprake is van een score “geel” of “oranje”. Wanneer het op basis van de toelichting nodig is, wordt er gelijktijdig gerapporteerd over (te treffen) beheersmaatregelen.

5. Slotbepalingen

5.1. Intrekking oude regeling

De nota risicomanagement en weerstandsvermogen 2013, vastgesteld op 26 maart 2013, wordt ingetrokken;

5.2. Inwerkingtreding

Deze nota treedt in werking op 1 januari 2024;

5.3. Citeertitel

Deze nota wordt aangehaald als Nota Risicomanagement en weerstandsvermogen 2024.

Ondertekening

Aldus vastgesteld in de vergadering van de raad van 11 december 2023

De voorzitter,

De griffier,

Ziet u een fout in deze regeling?

Bent u van mening dat de inhoud niet juist is? Neem dan contact op met de organisatie die de regelgeving heeft gepubliceerd. Deze organisatie is namelijk zelf verantwoordelijk voor de inhoud van de regelgeving. De naam van de organisatie ziet u bovenaan de regelgeving. De contactgegevens van de organisatie kunt u hier opzoeken: organisaties.overheid.nl.

Werkt de website of een link niet goed? Stuur dan een e-mail naar regelgeving@overheid.nl