Permanente link

Naar de actuele versie van de regeling

https://lokaleregelgeving.overheid.nl/CVDR707638

Naar de door u bekeken versie

https://lokaleregelgeving.overheid.nl/CVDR707638/1

Regeling vervallen per 01-01-2025

Controle- en rechtmatigheidsprotocol 2023-2024

Geldend van 28-12-2023 t/m 24-12-2024

Intitulé

Controle- en rechtmatigheidsprotocol 2023-2024De gemeenteraad van Bergeijk,

gezien het voorstel van burgemeester en wethouders d.d. 21 november 2023,

gezien het advies van de commissie ABZ d.d. 07 december 2023,

besluit:

- 1.

Het controle- en rechtmatigheidsprotocol 2023-2024 vast te stellen;

- 2.

Het normenkader 2023 en het toetsingskader 2023 (bijlagen bij het controle- en rechtmatigheidsprotocol 2023-2024) vast te stellen;

Dit beleid treedt in op de dag na bekendmaking.

Controle- en rechtmatigheidsprotocol 2023-2024

1 Inleiding

Vanwege nieuwe wet en regelgeving dienen een aantal aanpassingen doorgevoerd te worden in het controleprotocol. Naast een actualisering van diverse onderdelen, dient in het controleprotocol aandacht besteed te worden aan de rechtmatigheidsverantwoording. Conform artikel 213 van de Gemeentewet wordt dit door de raad vastgesteld.

Het vernieuwde controle- en rechtmatigheidsprotocol 2023-2024 regelt een aantal zaken ten aanzien van de jaarrekeningcontrole en gaat in op het opstellen van de rechtmatigheidsverantwoording. Daarmee regelt het tevens een aantal zaken ten aanzien van het financieel beheer (zie ook de verordening ex. art. 212 GW) zoals uitgeoefend door of namens het college van burgemeester en wethouders van de gemeente Bergeijk. Deze protocollen worden geactualiseerd als de ontwikkelingen daar aanleiding toe geven. Met ingang van boekjaar 2023 wordt de verantwoordelijkheid van het college van Burgemeester & Wethouders (hierna: college) voor de rechtmatigheid benadrukt doordat het college een rechtmatigheidsverantwoording moet opnemen in de jaarrekening.

Dit protocol geldt voor de verantwoordingsjaren 2023 en 2024. Daarmee sluit het aan bij de opdracht voor accountantsdiensten. Bij raadsbesluit van 30 september 2021 is aan Crowe Foederer B.V. opdracht verstrekt voor het uitvoeren van de accountantscontrole voor de boekjaren 2021 en 2022 (met optie tot verlenging van 2 maal 1 jaar (boekjaar 2023 en 2024)). Bij raadsbesluit van 21 september 2023 is de 1e optie gelicht tot verlenging met 1 jaar (boekjaar 2023).

Landelijke wetswijzigingen, een verzoek van de gemeenteraad of wijziging van accountant kunnen aanleiding geven tot tussentijdse aanpassing van de protocollen en kunnen tevens aanleiding vormen om de controleverordening te actualiseren. Het normen- en toetsingskader wordt één keer per raadsperiode geactualiseerd aan de raad ter vaststelling voorgelegd. Daarna wordt het jaarlijks geactualiseerd ter vaststelling voorgelegd aan het college.

Object van controle is jaarlijks de jaarrekening van het voorgaande jaar en daarmede tevens het financieel beheer over datzelfde jaar, zoals uitgeoefend door of namens het college van de gemeente Bergeijk.

1.1 Doelstelling

Dit controle- en rechtmatigheidsprotocol heeft als doel, voor de jaarrekeningen 2023 en 2024, nadere aanwijzingen te geven aan:

- •

de accountant over de reikwijdte van de accountantscontrole, de daarvoor geldende normstellingen en de daarbij verder te hanteren goedkeurings- en rapporteringstoleranties voor de controle van de jaarrekening van de gemeente Bergeijk;

- •

het college van de gemeente Bergeijk over de reikwijdte van de rechtmatigheidsverantwoording en de daarbij te hanteren verantwoordingsgrens en rapporteringsgrens.

Actualisatie van dit protocol zal plaats vinden indien nodig. Jaarlijkse vaststelling door de gemeenteraad is niet nodig.

De gemeenteraad (her)bevestigt met het vaststellen van dit protocol:

- •

de te hanteren goedkeurings- en rapporteringstoleranties ten behoeve van de accountantscontrole;

- •

de te hanteren verantwoordingsgrens ten behoeve van de rechtmatigheidsverantwoording door het college;

- •

de rapporteringsgrens ten behoeve het opnemen en toelichten van geconstateerde onrechtmatigheden door het college in de paragraaf Bedrijfsvoering.

1.2 Wettelijk kader

De Gemeentewet, art. 213, schrijft voor dat de gemeenteraad één of meer accountants aanwijst als bedoeld in art. 393 eerste lid Boek 2 van het Burgerlijk Wetboek voor de controle van de in art. 197 van de Gemeentewet bedoelde jaarrekening en het daarbij verstrekken van een accountantsverklaring en het uitbrengen van een accountantsverslag.

In het kader van de opdrachtverstrekking aan de accountant kan de gemeenteraad nadere aanwijzingen geven voor te hanteren goedkeurings- en rapporteringstoleranties. De accountant mag verwachten dat de gemeente inzichtelijk maakt welke wet- en regelgeving van toepassing is (normenkader).

2 Algemene uitgangspunten voor de controle accountant (getrouwheid)

De accountant stelt de getrouwheid van de jaarrekening vast, inclusief de rechtmatigheidsverantwoording – als een onderdeel van de jaarrekening. In de controleverklaring wordt geen afzonderlijk oordeel meer gegeven over het aspect van de rechtmatigheid. Het college neemt de rechtmatigheidsverantwoording op in de jaarrekening. De accountant zal toetsen of de jaarrekening getrouw is, en toetst daarbij dus ook of de rechtmatigheidsverantwoording een getrouwe weergave geeft. De controle van de jaarrekening door de accountant is gericht op het afgeven van een oordeel over :

- •

de getrouwe weergave van de in de jaarrekening gepresenteerde baten en lasten en de activa en passiva;

- •

de getrouwheid van de door het college afgegeven rechtmatigheidsverantwoording;

- •

het in overeenstemming zijn van de door het college opgestelde jaarrekening met de bij of krachtens algemene maatregel van bestuur te stellen regels bedoeld in artikel 186 van de Gemeentewet (Besluit begroting en verantwoording provincies en gemeenten);

- •

de inrichting van het financieel beheer en de financiële organisatie gericht op de vraag of deze een getrouwe (en rechtmatige) verantwoording mogelijk maken;

- •

de verenigbaarheid van het jaarverslag met de jaarrekening;

- •

verantwoordingsmodel Wet Normering Topinkomens;

- •

de bijlage bij de jaarrekening met verantwoordingsinformatie over specifieke uitkeringen (SiSa), bedoeld in artikel 58a van het Besluit Begroting en Verantwoording provincies en gemeenten.

Bij de controle zijn de nadere regels die bij of krachtens algemene maatregel van bestuur zijn gesteld op grond van artikel 213, lid 6 Gemeentewet, het Besluit Accountantscontrole Decentrale Overheden (hierna: BADO), de aanwijzingen en beroepsvoorschriften van de Nederlandse Beroepsorganisatie van Accountants (NBA) alsmede de uitgangspunten en standpunten van de commissie BBV, bepalend voor de uit te voeren werkzaamheden.

3 Te hanteren goedkeurings- en rapporteringstoleranties accountant

De accountant accepteert in de controle bepaalde toleranties en richt de controle daarop in. De accountant controleert niet ieder document of iedere financiële handeling, maar richt de controle zodanig in dat voldoende zekerheid wordt verkregen over het getrouwe beeld van de jaarrekening. De accountant richt de controle in op het ontdekken van belangrijke fouten en baseert zich daarbij op risicoanalyse, vastgestelde toleranties en statische deelwaarnemingen en extrapolaties.

Het uitvoeren van werkzaamheden met inachtneming van toleranties impliceert dat de controle zodanig wordt uitgevoerd, dat voldoende zekerheid wordt verkregen over het getrouwe beeld van de jaarrekening inclusief de getrouwheid van de rechtmatigheidsverantwoording.

Naast deze kwantitatieve benadering zal de accountant ook een kwalitatieve beoordeling hanteren. De weging van fouten en onzekerheden vindt ook plaats op basis van deze kwalitatieve beoordeling.

3.1 Goedkeuringstolerantie

De goedkeuringstolerantie is het bedrag dat de som van fouten in de jaarrekening of onzekerheden in de controle aangeeft, die in een jaarrekening maximaal mogen voorkomen, zonder dat de bruikbaarheid van de jaarrekening voor de oordeelsvorming door de gebruikers kan worden beïnvloed.

De goedkeuringstolerantie is bepalend voor de oordeelsvorming en bepaald de strekking van de af te geven accountantsverklaring.

In het BADO zijn minimumeisen voor de in de controle te hanteren goedkeuringstoleranties voorgeschreven. Gemeenteraden mogen de goedkeuringstoleranties scherper vaststellen dan deze minimumeisen. Dit moet dan wel worden toegelicht in de controleverklaring. In praktijk wordt nauwelijks afgeweken van deze toleranties.

In onderstaand schema zijn de goedkeuringstoleranties opgenomen zoals door de gemeenteraad vastgesteld. Deze komen overeen met het wettelijk minimum en zijn overeenkomstig voorgaande jaren en advies accountant.

|

Soort controleverklaring |

Goedkeurend |

Met beperking |

Oordeelonthoudend |

Afkeurend |

|

Fouten in de jaarrekening (% lasten) |

≤ 1% |

Tussen 1% en 3% |

N.v.t. |

≥ 3% |

|

Onzekerheden in de controle (% lasten) |

≤ 3% |

Tussen 3% en 10% |

≥ 10% |

N.v.t. |

Als basis voor het berekenen van de goedkeuringstolerantie wordt uitgegaan van het totaal aan lasten inclusief dotaties reserves.

3.2 Rapporteringstolerantie

De rapporteringtolerantie is uitgangspunt voor het verslag van bevindingen van de accountant. Op basis van het BADO zijn de bedragen voor de rapporteringstolerantie gelijk aan of lager dan de bedragen voortvloeiend uit de goedkeuringstolerantie. De raad kan de rapporteringstolerantie lager vaststellen (lager dan 1% van de omvangsbasis). Dit betekent echter niet dat de accountant meer controlewerkzaamheden gaat verrichten. Fouten of onzekerheden die de accountant constateert en die boven het bedrag van de rapporteringtolerantie liggen komen dan in het verslag van bevindingen. Het verslag van bevindingen bevat dan naast bevindingen die van invloed zijn op het oordeel, ook bevindingen die het oordeel niet hebben beïnvloed.

Bij de vorige jaarrekeningcontroles is een rapporterings-tolerantie opgenomen van 10% van de goedkeuringstolerantie voor fouten (1% van de begrote lasten inclusief dotaties reserves).

Naast deze kwantitatieve benadering zal de accountant ook een kwalitatieve beoordeling hanteren. De weging van fouten en onzekerheden vindt ook plaats op basis van ‘professional judgement’.

3.3 Single Information Single Audit (SiSa)

Gemeenten kunnen extra geld krijgen om specifiek beleid van de Rijksoverheid uit te voeren. Dit zijn specifieke uitkeringen waarvan de verantwoording verloopt via de SISA-systematiek. SISA oftewel Single information, single audit betekent ‘eenmalige informatieverstrekking, eenmalige accountantscontrole’. Deze verantwoording hoort als bijlage bij de jaarstukken van de gemeente.

Voor fouten en onzekerheden van specifieke uitkeringen geldt een andere rapporterings-tolerantie dan voor de jaarrekening. De accountants van gemeenten en provincies moeten specifieke controlewerkzaamheden verrichten voor de oordeelsvorming. Deze eisen zijn opgenomen in artikel 3a en artikel 5 lid 4 van het BADO.

Artikel 3a Bado luidt:

‘De accountant beoordeelt voor elke specifieke uitkering of er sprake is van risico’s die richtinggevend zijn voor de inrichting van de accountantscontrole. Indien de provincie of gemeente een of meer specifieke uitkeringen ontvangt met een omvang van tenminste € 125.000,- in het verantwoordingsjaar voert de accountant in ieder geval voor elk van die specifieke uitkeringen een deelwaarneming uit.’

Er kan op grond van art. 3a Bado worden volstaan met één deelwaarneming per specifieke uitkering (dus niet per indicator per specifieke uitkering), bestaande uit één post. Een deelwaarneming houdt in dat de accountant beoordeelt of een post conform de voorschriften in wet- en regelgeving is uitgevoerd en verantwoord door de gemeente.

Voor de bevindingen over specifieke uitkeringen gelden op grond van art. 5 lid 4 Bado zwaardere rapporteringtoleranties dan voor andere onderdelen van de reguliere jaarrekening, zodat de vakdepartementen voldoende informatie hebben om de specifieke uitkeringen vast te stellen en de Algemene Rekenkamer van informatie te voorzien.

Artikel 5 lid 4 Bado luidt:

‘In het verslag van bevindingen van de accountant wordt per specifieke uitkering gerapporteerd met een rapporteringstolerantie gebaseerd op de lasten van de specifieke uitkering in het verantwoordingsjaar of, bij meerjarige financiële afrekening op basis van prestatieafspraken, gebaseerd op het totale voorschot per specifieke uitkering, in alle gevallen met een ondergrens van te melden bevindingen van:

a. € 12.500 indien de lasten kleiner dan of gelijk aan € 125.000 zijn;

b. 10% indien de lasten groter dan € 125.000 en kleiner dan of gelijk aan € 1.000.000 zijn;

c. € 125.000 indien de lasten groter dan € 1.000.000 zijn.’

4 Rechtmatigheidsverantwoording door het college

4.1 Rechtmatigheidsverantwoording

Met ingang van het verslagleggingsjaar 2023 is het College van B&W verantwoordelijk om een rechtmatigheidsverantwoording af te geven bij de jaarrekening. Op grond van artikel 212 Gemeentewet stelt de raad bij verordening (financiële verordening) regels vast voor de controle op het financiële beheer en op de inrichting van de financiële organisatie. Om dus tot deze verantwoording te komen richt het College hiervoor de administratie en interne beheersing zodanig in, dat het een betrouwbare verantwoording kan afgeven. Het gehele College is hierbij verantwoordelijk voor het vermijden van rechtmatigheidsfouten en het optimaliseren van de bedrijfsprocessen om dit te voorkomen. De staatsrechtelijke verantwoordelijkheid bestond al. Het verantwoordelijkheid afleggen door College ondersteunt de verantwoordelijkheidsverdeling tussen gemeenteraad en het College.

Concreet betekent het invoeren van de rechtmatigheidsverantwoording in dat het College een rechtmatigheidsverantwoording opneemt in de jaarrekening en in de paragraaf Bedrijfsvoering een nadere toelichting hierop geeft. Voorheen gaf de accountant een oordeel over de getrouwheid en rechtmatigheid. Vanaf verslagleggingsjaar 2023 zal de accountant enkel nog een oordeel geven over de getrouwheid, al neemt hij de rechtmatigheids-verantwoording wel mee in het oordeel, omdat dit een onderdeel van de jaarrekening is.

Een belangrijke doelstelling van deze wijziging is dat de gemeente zelf de verantwoording moet kunnen onderbouwen. Daarbij gaat het met name om het interne control-framework en het voeren van het goede gesprek tussen de gemeenteraad en het College, over de rechtmatigheid.

Onder rechtmatigheid wordt begrepen de definitie volgens het Besluit Accountantscontrole

Decentrale Overheden (Bado) dat ‘de in de rekening verantwoorde lasten, baten en balansmutaties rechtmatig tot stand zijn gekomen’, dat wil zeggen ‘in overeenstemming zijn met de begroting en met de van toepassing zijnde wettelijke regelingen, waaronder de gemeentelijke verordeningen’.

De controle op rechtmatigheid is gericht op de naleving van externe en interne regelgeving, zoals die opgenomen zijn in het normenkader. Het normenkader wordt jaarlijks geactualiseerd en vastgesteld door de gemeenteraad. Ook afwijkingen die voortvloeien uit de verantwoording van specifieke uitkeringen (SISA) dienen te worden opgenomen in de rechtmatigheidsverantwoording.

In het kader van de rechtmatigheidscontrole worden negen rechtmatigheidscriteria onderkend:

|

Rechtmatigheidscriteria |

|

|

Onderdeel controle op getrouwheid |

|

|

|

|

|

|

|

|

|

|

|

Onderdeel rechtmatigheidsverantwoording |

|

|

|

|

In het kader van het getrouwheidsonderzoek wordt aandacht besteed aan de meeste van deze criteria.

Voor de oordeelsvorming over de rechtmatigheid van het financieel beheer wordt aandacht besteed aan onderstaande rechtmatigheidscriteria:

- •

Begrotingscriterium;

- •

Voorwaarden criterium;

- •

Misbruik en oneigenlijk gebruik criterium (M&O-criterium).

Rechtmatigheidscriteria die ook de getrouwheid raken zijn geen onderdeel van de rechtmatigheids-verantwoording.

4.2 Begrotingscriterium

Bij het begrotingscriterium gaat het om controle op overschrijdingen van de geautoriseerde begroting (inclusief investeringen) na begrotingswijzigingen in het boekjaar. Onderdeel van de rechtmatigheidsonderbouwing is vaststellen of er sprake is van dit soort overschrijdingen en of ze passen binnen het gemeentelijk beleid en met reden zijn toegelicht in de jaarrekening.

Als de overschrijdingen zijn toegelicht en de jaarrekening wordt vastgesteld door de raad, dan zijn deze overschrijdingen alsnog rechtmatig. Alleen een begrotingsoverschrijding die onrechtmatig (niet passend binnen het beleid en niet toegelicht) is, wordt vermeld in de rechtmatigheidsverantwoording. Dit omdat de overschrijding een inbreuk vormt op het budgetrecht van de gemeenteraad.

4.3 Voorwaardencriterium

Bij het voorwaardencriterium wordt vooral gekeken of de financiële beheershandelingen binnen de gemeente voldoen aan de voorwaarden zoals die gesteld zijn in de wet- en regelgeving (normenkader). Het betreft o.a. de aspecten hoogte, recht en duur. Het normenkader wordt actueel gehouden en jaarlijks aangepast op basis van nieuwe interne en externe wet- en regelgeving.

4.4 Het misbruik en oneigenlijk gebruik (M&O) criterium

Dit criterium spitst zich toe op de toetsing van de juistheid en volledigheid van de gegevens die door belanghebbenden, waaronder de gemeente zelf, verstrekt moeten worden om het voldoen aan voorwaarden aan te tonen ter voorkoming van misbruik en oneigenlijk gebruik.

Misbruik:

“Door het bewust niet juist of niet volledig verstrekken van gegevens of informatie, worden ten onrechte (te hoge) subsidies/uitkeringen of diensten van de gemeente verkregen, en/of wordt de hoogte van de te betalen belasting/heffing te laag vastgesteld.”

Oneigenlijk gebruik:

“Subsidies/uitkeringen of diensten die in beginsel terecht van de gemeente zijn ontvangen respectievelijk door de gemeente zijn verleend, worden gebruikt voor een ander doel dan waarvoor ze ontvangen respectievelijk verleend zijn.”

In verschillende wetten en regels zijn bepalingen opgenomen die misbruik en oneigenlijk gebruik tegengaan, zoals een legitimatieplicht of de verplichting tot het overleggen van bepaalde gegevens bij een aanvraag. Daarnaast zijn ook in verschillende door de gemeenteraad vastgestelde verordeningen en besluiten criteria opgenomen ter voorkoming van misbruik en oneigenlijk gebruik. Als er naar aanleiding van de verbijzonderde interne controle bevindingen zijn die duiden op misbruik of oneigenlijk gebruik, zal dit in de jaarrekening nader worden toegelicht.

De gemeente dient effectieve maatregelen te nemen om misbruik en oneigenlijk gebruik te voorkomen.

De controle richt zich op:

- •

Toetsing in hoeverre in bestaande procedures deugdelijke maatregelen ter voorkoming van misbruik en oneigenlijk gebruik zijn genomen, alsmede de werking van de getroffen maatregelen vaststellen.

- •

Actualiteit van het M&O-beleid.

4.5 Accountant toets rechtmatigheidsverantwoording

De rechtmatigheidsverantwoording bevat beweringen dat transacties en (financiële) beheershandelingen zijn uitgevoerd in overeenstemming met de interne en externe wet- en regelgeving, welke is opgenomen in het normenkader. De rechtmatigheidsverantwoording moet betrouwbare informatie bevatten.

De accountant toetst daarom dat de informatie van het college in de rechtmatigheids-verantwoording:

- •

Juist, toereikend en volledig is;

- •

Geschikt is voor het doel waarvoor deze wordt verstrekt;

- •

Bij de volksvertegenwoordigers geen ander beeld oproept, dan overeenkomt met de feiten.

Doordat de accountant de getrouwheid van de rechtmatigheidsverantwoording controleert kan de gemeenteraad haar controlerende rol goed invullen.

5 Te hanteren verantwoordingsgrens en rapportagegrens door het college (rechtmatigheid)

5.1 Verantwoordingsgrens

Naast de goedkeuringstolerantie wordt de verantwoordingsgrens onderkend. Deze kan als volgt worden gedefinieerd:

‘De verantwoordingsgrens is een door de gemeenteraad vastgesteld bedrag, waarboven het College van Burgemeester & Wethouders de afwijkingen (fouten en onduidelijkheden) moet opnemen in de rechtmatigheidsverantwoording. De verantwoordingsgrens valt binnen de bandbreedte van 0% tot 3% van de totale lasten van de gemeente, inclusief de dotaties aan de reserves’.

De gemeenteraad is vrij om binnen deze bandbreedte de grens te bepalen. Ligt het bedrag van de afwijkingen onder de grens dan is er sprake van goedkeuring en kan het college aangeven rechtmatig te hebben gehandeld. Boven het vastgestelde percentage moet het college de afwijkingen (fouten en onduidelijkheden) opnemen in de rechtmatigheids-verantwoording. De te kiezen grenzen moeten een juiste balans bewaken tussen het niveau van informatievoorziening aan de raad en de hoogte van uitvoeringskosten van de verantwoording die de organisatie gemaakt moet worden daartoe.

|

Soort controleverklaring |

Goedkeurend |

Met beperking |

Oordeelonthoudend |

Afkeurend |

|

Fouten in de jaarrekening (% lasten) |

≤ 1% |

Tussen 1% en 3% |

N.v.t. |

≥ 3% |

|

Onzekerheden in de controle (% lasten) |

≤ 3% |

Tussen 3% en 10% |

≥ 10% |

N.v.t. |

De gemeenteraad heeft bij het vaststellen van de financiële verordening 2023 (26 januari 2023) besloten om deze verantwoordingsgrens vast te stellen op 1%. Dit komt overeen met de grens van 1% voor een goedkeurende verklaring van de accountant.

5.2 Rapportagegrens

Het college is verplicht om onrechtmatigheden toe te lichten in de paragraaf bedrijfsvoering als de geconstateerde onrechtmatigheid de verantwoordingsgrens overschrijdt.

Het college hecht waarde aan het gesprek over de bevindingen uit de rechtmatigheids-controles. Daarom beperkt het college zich niet alleen tot het geven van een toelichting alleen bij het overschrijden van de verantwoordingsgrens. Het college rapporteert derhalve alle bevindingen omtrent de financiële rechtmatigheid boven de rapportagegrens in de paragraaf Bedrijfsvoering met een toelichting vanuit haar actieve informatieverstrekking richting raad.

|

Soort controleverklaring |

Goedkeurend |

Met beperking |

Oordeelonthoudend |

Afkeurend |

|

Fouten in de jaarrekening (% lasten) |

≤ € 522.000 |

Tussen € 522.000 en € 1.566.000 |

N.v.t. |

≥ € 1.566.000 |

|

Onzekerheden in de controle (% lasten) |

≤ € 1.566.000 |

Tussen € 1.566.000 en € 5.221.000 |

≥€ 5.221.000 |

N.v.t. |

|

Rapporteringstolerantie |

≥ € 50.000 |

|

|

|

We stellen voor deze rapportagegrens vast te stellen op € 50.000 (in overeenstemming met de rapporteringstolerantie van de accountant, onder 3.2). Het bedrag ligt hiermee in lijn met de drempel die voor de accountant gold tot en met 2022 om geconstateerde onrechtmatigheden te benoemen in haar rapport van bevindingen.

5.3 Opbouw rechtmatigheidsverantwoording

Het college legt in de jaarstukken verantwoording af over de rechtmatigheidscontrole in de paragraaf bedrijfsvoering waarbij wordt ingegaan op de wijze van controle, bevindingen en maatregelen tot verbetering. Daarnaast neemt zij expliciet in de financiële jaarrekening (niet het jaarverslag) de rechtmatigheidsverantwoording op (format opgesteld door commissie BBV, zie bijlage 2).

6 Rapportering door de accountant

6.1 Accountant: Interim-controle

In de tweede helft van het jaar wordt door de accountant de interim-controle uitgevoerd. Over de uitkomsten van deze controle wordt na afronden van de interim-controle een managementletter (verslag) uitgebracht aan het college. Bestuurlijk relevante uitkomsten van de interim-controle worden aan de raad gerapporteerd via het accountantsverslag.

6.2 Accountant: Accountantsverslag

Overeenkomstig de Gemeentewet wordt over de controle een verslag van bevindingen uitgebracht aan de raad en in afschrift aan het college. In het verslag van bevindingen wordt gerapporteerd over de opzet en uitvoering van het financiële beheer en of de beheersorganisatie een getrouw en rechtmatig financieel beheer en een rechtmatige verantwoording daarover waarborgen.

6.3 Controleverklaring

In de controleverklaring wordt op een gestandaardiseerde wijze, zoals wettelijk voorge-schreven, de uitkomst van de accountantscontrole weergegeven. De controleverklaring ziet toe op de getrouwheid van de jaarstukken inclusief de rechtmatigheidsverantwoording van het college. Deze controleverklaring is bestemd voor de raad, zodat deze de door college opgestelde jaarrekening kan vaststellen.

Ondertekening

Zoals besloten in de openbare vergadering van de gemeenteraad van Bergeijk van 21 december 2023.

Y.Y.E. van Bakel

Raadsgriffier

A. Callewaert-de Groot

Voorzitter

Bijlage 1 Normenkader (inventarisatie wet- en regelgeving) 2023

In het navolgende overzicht is een inventarisatie gegeven van de in het kader van de rechtmatigheidscontrole bij gemeenten relevante algemene wet- en regelgeving. Dit overzicht moet als volgt worden gelezen: In de eerste kolom staan de taakvelden en de paragrafen. In kolom 2 staan de bij de taakvelden behorende beleidstaken c.q. specifieke activiteiten (paragrafen). In kolom 3 staat een opsomming van de externe wetgeving horende bij de beleidstaken dan wel paragrafen. In kolom 4 staat de interne wetgeving (verordeningen) horende bij de beleidstaken dan wel specifieke activiteiten.

|

Taakveld/paragraaf |

Beleidstaak/specifieke activiteit |

Wetgeving extern |

Regelgeving intern |

|

Alle taakvelden en paragrafen (Algemeen) |

Alle taken en activiteiten |

Grondwet Burgerlijk wetboek Gemeentewet Wet gemeenschappelijke regelingen Algemene wet bestuursrecht Aanbestedingswet & aanbestedingsbesluit EU aanbestedingsregels 2015 Besluit begroting en verantwoording provincies en gemeenten Wet nadeelcompensatie en schadevergoeding bij onrechtmatige besluiten EU verdrag artikel 107, 108 en 109 inzake staatsteun Invoeringswet Wet inkomstenbelasting 2001 Wet op de loonbelasting 1964 Wet modernisering Vpb-plicht overheidsondernemingen Wet op de omzetbelasting 1968 Wet deregulering beoordeling arbeidsrelaties |

Inkoopbeleid en -voorwaarden Besluit mandaat, volmacht en machtiging gemeente Bergeijk 2020 Algemene voorwaarden voor verkoop van onroerende zaken door de gemeente Bergeijk 2020 Verordening kwaliteit Vergunningverlening, Toezicht en Handhaving Omgevingsrecht gemeente Bergeijk |

|

Taakveld “Bestuur & ondersteuning” |

Bestuur Mutaties reserves Burgerzaken Beheer overige gebouwen en gronden Overhead Overige baten en lasten Algemene dekkingsmiddelen |

Wet basisregistratie personen Wet basisadministratie adressen en gebouwen Wet rechten burgerlijke stand Besluit burgerlijke stand 1994 Paspoortwet Paspoort Uitvoeringsregeling Nederland 2001 Kieswet Archiefwet 1995 Algemene Verordening Gegevensbescherming Rechtspositiebesluit decentrale politieke ambtsdragers Financiële verhoudingswet Fiscale wetgeving Wijzigingswet belastingwetten (fiscale structuurversterking) Wet financiering decentrale overheden Pachtprijzenbesluit 2007 Pachtnormenbesluit 2020 Pensioenwetgeving |

Verordening ambtelijke bijstand en fractieondersteuning 2019 Verordening rechtspositie raads- en commissieleden 2019 Verordening rechtspositie Burgemeester en wethouders 2019 Verordening op de rekenkamercommissie 2014 Verordening, regelende de samenstelling, taak, bevoegdheid en werkwijze van de raadscommissies Verordening alleenrecht 2014 Verordening basisregistratie personen 2014 Verordening op de heffing en invordering van leges 2023 Verordening commissie bezwaarschriften 2012 Rechtspositieregeling voor de buitengewoon ambtenaar burgerlijke stand gemeente Bergeijk 2018 Financiële verordening gemeente Bergeijk 2023 Nota pachtbeleid 2018 Verordening klachtenbehandeling gemeente Bergeijk 2023 Reglement van orde voor vergaderingen en andere werkzaamheden van de raad en raadscommissies van Bergeijk 2019 Verordening werkgeverscommissie griffie Bergeijk 2019 Beleidsregel Bibob gemeente Bergeijk 2018 Archiefverordening van de gemeente Bergeijk 2016 Verordening regelende de instelling en toekenning van onderscheidingen van de gemeente Bergeijk Verordening Verwerking Persoonsgegevens |

|

Taakveld “Veiligheid” |

Crisisbeheersing en brandweer Openbare orde en veiligheid |

Winkeltijdenwet Wet tegemoetkoming schade bij rampen Politiewet 2012 Wet politiegegevens Wet veiligheidsregio’s Wet op de kansspelen Alcoholwet Wet algemene bepalingen omgevingsrecht Warenwet Wet maatregelen bestrijding voetbalvandalisme en ernstige overlast (Wet MBVEO) Wet bevordering integriteitsbeoordelingen door het openbaar bestuur |

Algemene Plaatselijke Verordening 2021 Winkeltijdenverordening gemeente Bergeijk 2015 Speelautomatenverordening 2010 Verordening burgerinitiatief gemeente Bergeijk |

|

Taakveld “Verkeer en vervoer” |

Verkeer en vervoer |

Besluit administratieve bepalingen wegverkeer (BABW) Wegenverkeerswet 1994 Wegenwet Waterwet Belemmeringenwet |

Gemeentelijke Visie Mobiliteit 2023-2026 Beleidsregels Nadeelcompensatie kabels en leidingen Bergeijk 2015 Handboek Kabels en Leidingen 2015 gemeente Bergeijk |

|

Taakveld “Economie” |

Economische ontwikkeling Fysieke bedrijfsinfrastructuur Economische promotie |

Wet Markt en Overheid t/m 2023 Wet op de bedrijveninvesteringszones Winkeltijdenwet Regeling reductie energiegebruik woningen |

Verordening op de heffing en invordering van reclamebelasting 2014 Verordening Transformatiefonds 2023-2026 |

|

Taakveld "Onderwijs" |

Onderwijshuisvesting Onderwijsbeleid en leerlingenzaken |

Wet educatie- en beroepsonderwijs Besluit specifieke uitkeringen gemeentelijke onderwijsachterstandenbeleid Wet op het hoger onderwijs en wetenschappelijk onderzoek Wet op het voortgezet onderwijs Wet primair onderwijs (BES) Wet kinderopvang Wet op de expertisecentra Leerplichtwet 1969 Leerplichtregeling 1995 Regeling wet kinderopvang |

Subsidiejaarprogramma 2023 Verordening bekostiging leerlingenvervoer Bergeijk 2021 Beleidsregels bekostiging leerlingenvervoer gemeente Bergeijk 2021 Verordening jeugdhulp 2022 Verordening kinderopvang TUOB Verordening voorzieningen huisvesting basisonderwijs Bergeijk 2022 |

|

Taakveld “Sport, cultuur en recreatie” |

Sportbeleid en activering Sportaccommodaties Cultuurpresentatie, - productie en –participatie Cultureel erfgoed Media Openbaar groen en recreatie |

Mediawet Telecommunicatiewet Wet op het specifieke cultuurbeleid Wet stelsel openbare bibliotheekvoorzieningen Wet dwangsom en beroep Regeling specifieke uitkering stimulering sport Regeling sportakkoord Wet Natuurbescherming |

Subsidieverordening gemeentelijke monumenten 2011 Algemene subsidieverordening 2018 Welzijnssubsidiebeleid 2021 – 2022 Nadere regel inzake subsidieverantwoording over 2021 in verband met COVID-19 Beleidskader bewegen, ontmoeten en spelen 2020-2030 Beleidsregel voor compensatie energiekosten Bergeijkse verenigingen en stichtingen (vervallen 20-11-2023) |

|

Taakveld “Sociaal domein” |

Samenkracht en burgerparticipatie Wijkteams Inkomensregelingen Begeleide participatie Arbeidsparticipatie Maatwerkvoorzieningen (WMO) Maatwerkdienstverlening Geëscaleerde zorg |

Sociale verzekeringswetgeving Wet inkomensvoorziening oudere en gedeeltelijk arbeidsongeschikte werkloze werknemers (IOAW) Wet inkomensvoorziening oudere en gedeeltelijk arbeidsongeschikte gewezen zelfstandigen (IOAZ) Wet inkomensvoorziening oudere werklozen (IOW) Wet & uitvoeringsbesluit maatschappelijke ondersteuning (WMO) Wet personenvervoer 2000 Participatiewet Wet & besluit structuur uitvoeringsorganisatie werk en inkomen Wet sociale werkvoorziening Wet aanscherping handhaving en sanctiebeleid SWZ-wetgeving Wet gemeentelijke schuldhulpverlening Jeugdwet Besluit jeugdwet Regeling opvang asielzoekers Vreemdelingenwet 2000 Wet inburgering 2021 SPUK’s Sociaal domein Bijstandsbesluit zelfstandigen Wet harmonisatie kinderopvang en peuterspeelzaalwerk Wet innovatie en kwaliteit kinderopvang |

Mandaatbesluit Uitvoering Wvggz Bergeijk 2022 Re-integratieverordening Participatiewet, IOAW en IOAZ Kempengemeenten 2023 Nadere regels en beleidsregels Re-integratie Participatiewet, IOAW en IOAZ 2015 Verordening participatiewet 2015 (incl. 1e en 2e wijziging) Verordening toeslagen en verlagingen Wet werk en Bijstand 2012 Verordening maatschappelijke ondersteuning 2019 Minimabeleid Kempengemeenten 2018-2022 Beleidsregels bijzondere bijstand Kempengemeenten 2022 Verordening inburgering Beleidsregels WMO 2021 Beleidsregels inzake actieve openbaarmaking van rapporten van bevindingen Wmo-toezicht Verordening WMO 2021 Beleidsregels inzake actieve openbaarmaking van rapporten van bevindingen Wmo-toezicht Nadere regels persoonsgebonden budget jeugdhulp 2022 Verordening cliëntenparticipatie ISD de Kempen 2015 Algemene subsidieverordening 2018 Welzijnssubsidiebeleid 2019 – 2022 Nadere regel inzake subsidieverantwoording over 2021 in verband met COVID-19 Beleidsregels Schuldhulpverlening 2021 Gemeente Bergeijk - Verordening beslistermijn schuldhulpverlening Kempengemeenten 2021 Beleidsregel terugvordering, verhaal en invordering Kempengemeenten 2016 Besluit maatschappelijke ondersteuning gemeente Bergeijk 2020 Verordening Adviesraad sociaal domein Bergeijk 2022 Beleidsregels Besluit bijstandsverlening zelfstandigen (Bbz) Kempengemeenten Beleidsregels terugvordering, verhaal en invordering Kempengemeenten 2016 |

|

Taakveld “Volksgezondheid en milieu” |

Volksgezondheid Riolering Afval Milieubeheer Begraafplaatsen en crematoria |

Wet milieubeheer Wet bodemsanering Wet geluidhinder Wet op de lijkbezorging Besluit publieke gezondheid |

Algemene subsidieverordening 2018 Welzijnssubsidiebeleid 2019 – 2022 Nadere regel inzake subsidieverantwoording over 2021 in verband met COVID-19 Verordening naamgeving en nummering (adressen) Bergeijk 2021 Afvalstoffenverordening gemeente Bergeijk 2021 Uitvoeringsbesluit Afvalstoffenverordening gemeente Bergeijk 2021 |

|

Taakveld “Volkshuisvesting, ruimtelijke ordening en stedelijke vernieuwing” |

Ruimtelijke ordening Grondexploitatie Wonen en bouwen |

Huisvestingswet 2014 Uitvoeringswet huurprijzen woonruimte Besluit huurprijzen woonruimte Huursubsidiewet, in het bijzonder de prestatienormen Leegstandwet Wet algemene bepalingen omgevingsrecht Besluit op de ruimtelijke ordening Bouwbesluit 2012 Wet belastingen op milieugrondslag Wet geurhinder en veehouderij Woningwet Kadasterwet Erfgoedwet Crisis- en herstelwet Wet bevordering eigenwoningbezit |

Legesverordening 2023 Verordening heffing en invordering afvalstoffenheffing en reinigingsrechten 2023 Afvalstoffenverordening gemeente Bergeijk 2021 Uitvoeringsbesluit Afvalstoffenverordening gemeente Bergeijk 2021 Verordening rioolheffing 2023 Aansluitverordening riolering Exploitatieverordening gemeente Bergeijk 1997 Verordening op de heffing en invordering van aansluitrechten riolering 2023 Verordening Ondergrondse Infrastructuur 2015 Subsidieverordening duurzame energie voor particulieren 2022-2025 Subsidieverordening Gemeentelijke Monumenten Gemeente Bergeijk 2011 Erfgoedverordening 2016 Beleidsregels nadeelcompensatie kabels en leidingen 2015 Nota Maatschappelijk Vastgoed 2020 Wijziging nota maatschappelijk vastgoed; verhuur terreinen Beleidsregel huisvesting arbeidsmigranten Bergeijk 2023 Beleidsregel industriële geur Bergeijk 2021 Verordening geurhinder en veehouderij Bergeijk 2017 Bouwverordening Bergeijk 2009 |

|

Paragraaf Lokale heffingen |

OZB Toeristenbelasting Forensenbelasting Baatbelasting Reinigingsrechten Rioolrechten Rioolaansluitrechten Reclamebelasting Lijkbezorgingsrechten Marktgelden |

Financiële verhoudingswet Fiscale wetgeving Wet waardering onroerende zaken Wet milieubeheer Invorderingswet 1990 Uitvoeringsregeling invorderingswet Wet op de lijkbezorging |

Verordening op de heffing en invordering van leges 2023 Verordening op de heffing en invordering van aansluitrechten riolering 2023 Verordening toeristenbelasting 2023 Verordening forensenbelasting 2023 Verordening lijkbezorgingsrechten 2023 Verordening op de heffing en invordering van onroerende zaakbelastingen 2023 Beleid riolering en water VGRP (Verbreed Gemeentelijk Rioleringsplan) 2020-2024 gemeente Bergeijk Verordening op de heffing en invordering afvalstoffenheffing en reinigingsrechten 2023 Verordening op de heffing en invordering vanreclamebelasting 2014 Verordening rioolheffing 2023 Verordening op de heffing en invordering van Riool- en Waterzorgheffing 2023 Verordening kwijtschelding gemeentelijke belastingen 2023 Beleidsregel terugvordering, verhaal en invordering Kempengemeenten 2016 Verordening kwijtschelding gemeentelijke belastingen Bergeijk 2023 |

|

Paragraaf weerstandsvermogen en risicobeheersing |

|

|

|

|

Paragraaf Onderhoud kapitaalgoederen |

Wegbeheer Rioolbeheer Groenbeheer Beheer speelvoorzieningen Beheer openbare verlichting Beheer gemeentelijke accommodaties |

|

Financiële verordening gemeente Bergeijk 2023 |

|

Paragraaf Financiering |

Treasury |

Wet financiering decentrale overheden Uitvoeringsregeling financiering decentrale overheden Wet op het BTW Compensatiefonds Regeling uitzetting derivaten decentrale overheden |

Financiële verordening 2023 |

|

Paragraaf Bedrijfsvoering |

Personeel Automatisering Planning en Control Facilitaire diensten Bestuursondersteuning Inkoop- en contractbeheer |

Ambtenarenwet 2017 Fiscale wetgeving Sociale verzekeringswetten CAO Gemeenten Besluit accountantscontrole decentrale overheden Wet op het financieel toezicht Mededingingswet Wet allocatie arbeidskrachten door intermediairs Wet Normering Topinkomens Werkkostenregeling Fiscale regels reiskosten-en thuiswerkvergoedingen 2022 |

Financiële verordening gemeente Bergeijk 2023 Controleverordening 2003 Verordening onderzoeken doelmatigheid en doeltreffendheid 2003 Personeelshandboek gemeente Bergeijk Kempengemeenten 2018 Organisatiebesluit 2022 |

|

Paragraaf Verbonden partijen |

Gemeenschappelijke regelingen |

|

|

|

Paragraaf Grondbeleid |

Grondexploitatie |

Wet & besluit ruimtelijke ordening |

Nota Grondbeleid 2018 |

|

Paragraaf Klimaat en duurzaamheid |

Duurzaamheid Klimaat |

|

Subsidieverordening duurzame energie voor particulieren 2022-2025 Subsidieregeling reductie energieverbruik particuliere woningen Verordening Stimuleringslening duurzaamheid gemeente Bergeijk Gemeente Bergeijk - Subsidieverordening reductie energieverbruik particuliere woningen |

Bijlage 2 Toetsingskader 2023

Ter verdere implementatie van de uitvoering van de algemene wet- en regelgeving zoals geschetst in het normenkader in bijlage 1 heeft de gemeenteraad verordeningen en/of beleidsregels vastgesteld waarmee een nadere invulling wordt gegeven voor de lokale uitvoering. In deze bijlage “toetsingskader” zijn die verordeningen, (raads)besluiten en beleidsregels opgenomen die direct of indirect een financieel belang of financieel risico omvatten. Daarbij zijn verordeningen en besluiten die slechts tot een zeer beperkte financiële geldstroom leiden achterwege gelaten. Voor de grensbepaling is aansluiting gezocht bij de rapporteringtolerantie van de accountant. Deze grens ligt bij een bedrag van € 50.000.

Om het normenkader te kunnen gebruiken voor de accountantscontrole en de rechtmatigheidsverantwoording moet het worden geoperationaliseerd. Dit gebeurt via het toetsingskader. De gemeenteraad geeft in het toetsingskader aan op welke terreinen de raad wil dat de accountant controle uitvoert met betrekking tot de rechtmatigheid.

|

Taakveld / paragraaf |

Verordening/besluit/beleidsregel |

Uit te zonderen artikelen voor de rechtmatigheidscontrole 2023 |

Toelichting uitzonderingen |

Specifieke activiteit |

|

Taakveld “Bestuur & Ondersteuning” |

Verordening ambtelijke bijstand en fractieondersteuning 2019 |

Verordening uitsluiten |

Ivm gering belang materialiteit |

Vergoeding aan raadsfracties |

|

|

Verordening rechtspositie raads- en commissieleden 2019 |

Geen uitsluitingen |

|

Vergoeding aan bestuurders |

|

|

Verordening rechtspositie Burgemeester en wethouders 2019 |

Geen uitsluitingen |

|

Vergoeding aan bestuurders |

|

|

Verordening rekenkamercommissie Bergeijk 2014 |

Verordening uitsluiten |

Ivm gering belang materialiteit |

Vergoeding aan leden van rekenkamercommissie |

|

|

Verordening op de heffing en invordering van leges 2023 |

Geen uitsluitingen |

|

Baten secretarieleges |

|

|

Verordening commissie bezwaarschriften 2012 |

Verordening uitsluiten |

Ivm gering belang materialiteit |

Vergoeding aan commissieleden |

|

|

Rechtspositieregeling voor de buitengewoon ambtenaar burgerlijke stand gemeente Bergeijk 2018 |

Rechtspositieregeling uitsluiten |

Ivm gering belang materialiteit |

Vergoeding aan Buitengewoon Ambtenaren Burgerlijke Stand (BABS) |

|

Taakveld “Veiligheid” |

|

|

|

|

|

Taakveld “Verkeer en Vervoer” |

Beleidsregels Nadeelcompensatie kabels en leidingen Bergeijk 2015 |

Beleidsregels uitsluiten |

Ivm gering belang materialiteit |

Vergoeding vanwege aanleg kabels en leidingen in openbare ruimte |

|

Taakveld “Economie” |

Verordening op de heffing en invordering van reclamebelasting 2014 |

Verordening uitsluiten |

Ivm gering belang materialiteit |

Inkomsten centrummanagement |

|

|

Verordening transformatiefonds 2023-2026 |

Verordening uitsluiten |

Ivm gering belang materialiteit |

Verlenen subsidie |

|

Taakveld “Onderwijs” |

Verordening bekostiging leerlingenvervoer 2021 |

Artikel 5 |

Aanvraag voor een vervoersvoorziening |

Vergoeding ivm leerlingenvervoer |

|

|

Verordening jeugdhulp 2022 |

Geen uitsluitingen |

|

Jeugdhulp |

|

|

Verordening kinderopvang |

Verordening uitsluiten |

Ivm gering belang materialiteit |

Vergoeding kinderopvang |

|

|

TUOB |

Geen uitsluitingen |

|

Dagelijks en klein onderhoud accommodaties |

|

|

Verordening voorzieningen huisvesting basisonderwijs Bergeijk 2022 |

Geen uitsluitingen |

|

Huisvesting basisonderwijs |

|

Taakveld “Sport, cultuur en recreatie” |

Algemene subsidieverordening Bergeijk 2018 |

Geen uitsluitingen |

|

Verlenen subsidies |

|

|

Subsidieverordening gemeentelijke monumenten 2011 |

Geen uitsluitingen |

|

Verlenen subsidies monumenten |

|

|

Nadere regel inzake subsidieverantwoording over 2021 in verband met COVID-19 |

Geen uitsluitingen |

|

Verlenen subsidies |

|

|

Beleidsregel voor compensatie energiekosten Bergeijkse verenigingen en stichtingen (vervallen 20-11-2023) |

Geen uitsluitingen |

|

Verlenen subsidies |

|

Taakveld “Sociaal Domein” |

Verordening toeslagen en verlagingen Wet Werk en Bijstand 2012 |

Uitsluiten |

Uitvoering door GRSK |

Bijdragen bijzondere bijstand Bijdragen in vervoers- en woonvoorzieningen en huishoudelijke verzorging (PGB) eigen bijdrage huishoudelijke hulp |

|

|

Verordening WMO 2021 |

Uitsluiten |

Uitvoering door GRSK |

Bijdragen bijzondere bijstand Bijdragen in vervoers- en woonvoorzieningen en huishoudelijke verzorging (PGB) eigen bijdrage huishoudelijke hulp |

|

|

Beleidsregels WMO 2021 |

Uitsluiten |

Uitvoering door GRSK |

Bijdragen bijzondere bijstand Bijdragen in vervoers- en woonvoorzieningen en huishoudelijke verzorging (PGB) eigen bijdrage huishoudelijke hulp |

|

|

Besluit maatschappelijke ondersteuning gemeente Bergeijk 2020 |

Uitsluiten |

Uitvoering door GRSK |

Bijdragen bijzondere bijstand Bijdragen in vervoers- en woonvoorzieningen en huishoudelijke verzorging (PGB) eigen bijdrage huishoudelijke hulp |

|

|

Beleidsregels bijzondere bijstand Kempengemeenten 2022 |

Uitsluiten |

Uitvoering door GRSK |

Bijdragen bijzondere bijstand Bijdragen in vervoers- en woonvoorzieningen en huishoudelijke verzorging (PGB) eigen bijdrage huishoudelijke hulp |

|

|

Minimabeleid Kempengemeenten 2018-2022 |

Uitsluiten |

Uitvoering door GRSK |

Bijdragen bijzondere bijstand Bijdragen in vervoers- en woonvoorzieningen en huishoudelijke verzorging (PGB) eigen bijdrage huishoudelijke hulp |

|

|

Verordening participatiewet 2015 (incl. 1e en 2e wijziging) |

Uitsluiten |

Uitvoering door Kempenplus |

Uitvoering participatiewet |

|

|

Re-integratieverordening participatiewet, IOAW en IOAZ Kempengemeenten 2023 |

Uitsluiten |

Uitvoering door Kempenplus |

Uitvoering participatiewet |

|

|

Verordening inburgering |

Uitsluiten |

Uitvoering door GRSK |

Inburgering |

|

|

Beleidsregel terugvordering, verhaal en invordering Kempengemeenten 2016 |

Onderdeel kwijtschelding uitsluiten |

Ivm gering belang materialiteit |

Invordering |

|

|

Algemene subsidieverordening Bergeijk 2018 |

Geen uitsluitingen |

|

Verlenen subsidies |

|

|

Verordening maatschappelijke ondersteuning 2019 |

Uitsluiten |

Uitvoering door GRSK |

Vergoeding(en) maatwerkvoorziening(en) |

|

|

Verordening cliëntenparticipatie ISD de Kempen 2015 |

Uitsluiten |

Uitvoering door GRSK |

Vergoeding leden ISD |

|

|

Beleidsregels Schuldhulpverlening 2021 |

Uitsluiten |

Uitvoering door GRSK |

Saneringskrediet |

|

|

Beleidsregels Besluit bijstandsverlening zelfstandigen (Bbz) Kempengemeenten |

Uitsluiten |

Uitvoering door GRSK |

Terugvordering, invordering, kwijtschelding |

|

Taakveld “Volksgezondheid en milieu” |

Algemene subsidieverordening Bergeijk 2018 |

Geen uitsluitingen |

|

Verlenen subsidies |

|

Taakveld “Volkshuisvesting, ruimtelijke ordening en stedelijke vernieuwing” |

Legesverordening 2023 |

Geen uitsluitingen |

|

Baten leges algemene dienstverlening (o.a. paspoorten, rijbewijzen, etc.) en baten bouwleges |

|

|

Verordening heffing en invordering afvalstoffenheffing en reinigingsrechten 2023 |

Geen uitsluitingen |

|

Baten reinigingsrechten |

|

|

Verordening rioolheffing 2023 |

Geen uitsluitingen |

|

Baten rioolrechten |

|

|

Verordening op de heffing en invordering van aansluitrechten 2023 |

Verordening uitsluiten |

Ivm gering belang materialiteit |

Baten aansluitrechten riolering |

|

|

Subsidieverordening duurzame energie voor particulieren 2022-2025 |

Verordening uitsluiten |

Ivm gering belang materialiteit |

Verlenen subsidies (duurzame energie) |

|

|

Subsidieverordening gemeentelijke monumenten gemeente Bergeijk 2011 |

Verordening uitsluiten |

Ivm gering belang materialiteit |

Verlenen subsidies (gemeentelijke monumenten) |

|

Paragraaf Lokale heffingen |

Wijziging artikel 10 van de Verordening reclamebelasting 2014 |

Verordening uitsluiten |

Ivm gering belang materialiteit |

Baten reclame |

|

|

Verordening toeristenbelasting 2023 |

Geen uitsluitingen |

|

Baten toeristenbelasting |

|

|

Verordening forensenbelasting 2023 |

Verordening uitsluiten |

Ivm gering belang materialiteit |

Baten forensenbelasting |

|

|

Verordening op de heffing en invordering van aansluitrechten 2023 |

Verordening uitsluiten |

Ivm gering belang materialiteit |

Baten aansluitrechten riolering |

|

|

Verordening lijkbezorgingsrechten 2023 |

Verordening uitsluiten |

Ivm gering belang materialiteit |

Baten begraafrechten |

|

|

Verordening op de heffing en invordering van onroerende zaakbelasting 2023 |

Geen uitsluitingen |

|

Baten OZB |

|

|

Verordening heffing en invordering afvalstoffenheffing en reinigingsrechten 2023 |

Geen uitsluitingen |

|

Baten reinigingsrechten |

|

|

Verordening rioolheffing 2023 |

Geen uitsluitingen |

|

Baten rioolrechten |

|

|

Beleidsregel terugvordering, verhaal en invordering Kempengemeenten 2016 |

Onderdeel kwijtschelding uitsluiten |

Ivm gering belang materialiteit |

Invordering |

|

|

Kwijtscheldingsbeleid gemeentelijke belastingen en heffingen 2023 |

Geen uitsluitingen |

|

Kwijtschelding gemeentelijke belastingen en heffingen |

|

|

Verordening op de heffing en invordering van leges 2023 (Legesverordening) |

Geen uitsluitingen |

|

Leges |

|

|

Verordening op de heffing en invordering van Riool- en Waterzorgheffing 2023 |

Geen uitsluitingen |

|

Belasting => rioolheffing |

|

|

Verordening kwijtschelding gemeentelijke belastingen Bergeijk 2023 (vervaldatum 1-6-2023) |

Geen uitsluitingen |

|

Kwijtschelding voor ondernemers verschillende heffingen |

|

Paragraaf Financiering |

Financiële verordening Gemeente Bergeijk 2023 |

Geen uitsluitingen |

|

Kasgeldleningen |

|

Paragraaf Bedrijfsvoe-ring |

Financiële verordening Gemeente Bergeijk 2023 |

Geen uitsluitingen |

|

Financiële kaders |

|

|

Controleverordening 2003 (213 Gemeentewet) |

Geen uitsluitingen |

|

Kaders accountantscontrole |

|

|

Personeelshandboek gemeente Bergeijk |

Geen uitsluitingen |

|

Loonkosten personeel / vergoedingen personeel |

|

Paragraaf Klimaat en Duurzaam-heid |

Subsidieverordening duurzame energie voor particulieren 2022-2025 |

Geen uitsluitingen |

|

Verlenen subsidies (duurzame energie) |

|

|

Subsidieregeling reductie energieverbruik particuliere woningen |

Geen uitsluitingen |

|

Verlenen subsidies (maatregelen reductie energieverbruik) |

|

|

Verordening Stimuleringslening duurzaamheid gemeente Bergeijk |

Geen uitsluitingen |

|

Bijdrage kosten stimuleringsmaatregelen |

Bijlage 3 Model rechtmatigheidsverantwoording (verplichting om op te nemen in jaarrekening)

Verantwoordelijkheid college van burgemeester en wethouders

De baten en lasten alsmede de balansmutaties moeten getrouw in de jaarrekening worden opgenomen. Uit het getrouw opnemen van de baten en lasten alsmede de balansmutaties, blijken een drietal rechtmatigheidscriteria niet expliciet. Dit betreffen het begrotings-, voorwaarden-, en misbruik- en oneigenlijk gebruik criterium. In deze rechtmatigheidsverantwoording licht het college van burgemeester en wethouders toe in hoeverre bij de in de jaarrekening verantwoorde baten en lasten, alsmede de balansmutaties het begrotings-, voorwaarden-, en misbruik- en oneigenlijk gebruik criterium zijn nageleefd. Dit houdt in dat de verantwoorde baten en lasten, alsmede de balansmutaties in overeenstemming zijn met door de raad vastgestelde kaders zoals de begroting en gemeentelijke verordeningen en met bepalingen in de relevante wet- en regelgeving. Bij de waarderingsgrondslagen in de jaarrekening is het door de raad op <datum> vastgestelde normenkader van de relevante wet- en regelgeving verder toegelicht.

Deze verantwoording hanteert een grensbedrag omdat alleen de van belang zijnde aspecten in de verantwoording hoeven te worden betrokken. Deze grens is door de raad bepaald en bedraagt <x>% (maximaal 3) van de totale lasten inclusief toevoegingen aan de reserves en is daarmee vastgesteld op € <x>.

Bevinding

Het college is van mening dat de in deze jaarrekening verantwoorde baten en lasten alsmede de balansmutaties <niet> rechtmatig tot stand zijn gekomen binnen de daarvoor gestelde grens.

De geconstateerde afwijkingen betreffen ( 1 ):

- •

- •

In de paragraaf bedrijfsvoering is op basis van de Kadernota rechtmatigheid van de commissie BBV en op basis van de afspraken met de raad aanvullende informatie opgenomen over de financiële rechtmatigheid. In deze paragraaf heeft het college ook beschreven welke actie hij onderneemt om vermelde afwijkingen in de toekomst te voorkomen.

Bijlage 4 Mogelijke doorgroei naar In Control Statement (commissie BADO)

Inleiding

Een veelgehoord misverstand is dat alle gemeenten vanaf 2021 een In Control Statement (of ICS) moeten opnemen in de jaarstukken. Dit is niet correct. Wat gemeenten vanaf 2021 in de jaarrekening moeten opnemen is een rechtmatigheidsverantwoording. Het staat de gemeente echter vrij om de verantwoording uit te breiden.

De rechtmatigheidsverantwoording zoals de wet voorschrijft betreft alleen de financiële rechtmatigheid binnen de decentrale overheid. Dit is qua inhoud hetzelfde als waarover de accountant in de huidige situatie een oordeel geeft.

Hieronder wordt beschreven op welke wijze de decentrale overheid de implementatie van de rechtmatigheidsverantwoording kan vormgeven en het proces doorlopen.

Varianten

Voor de invulling van de rechtmatigheidsverantwoording binnen gemeenten zijn diverse varianten mogelijk. In deze notitie worden drie varianten onderscheiden, te weten:

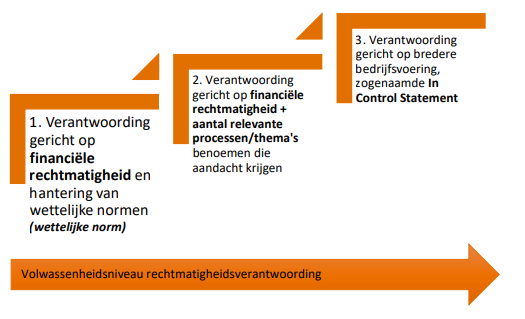

Figuur B.1: Drie varianten: van rechtmatigheidsverantwoording tot ICS

Hieronder zullen wij per variant een nadere toelichting opnemen.

Variant 1: Verantwoording gericht op financiële rechtmatigheid en hantering wettelijke normen

In deze variant wordt een rechtmatigheidsverantwoording opgesteld door het College die alleen iets zegt over het naleven van wet- en regelgeving, die betrekking heeft op financiële beheershandelingen. Dit is gelijk aan de reikwijdte in de huidige situatie, waar thans de accountant een oordeel over geeft. Dit past bij de toekomstige wettelijke norm.

Variant 2: Verantwoording gericht op financiële rechtmatigheid + aantal relevante processen/thema’s benoemen die aandacht krijgen

De gemeenteraad kan ook vragen andere elementen toe te voegen aan de rechtmatigheidsverantwoording. In het gesprek tussen raad en College van B&W zal vooraf stil gestaan moeten worden, waarover het College van B&W zich wil verantwoorden richting de gemeenteraad. De gemeenteraad kan ook zelf het initiatief nemen en vragen om verantwoording over specifieke rechtmatigheidsonderwerpen, die van belang zijn binnen de gemeente. Denk hierbij aan de naleving Algemene verordening gegevensbescherming (AVG), fiscale regelgeving of Sociaal Domein (zoals de levering van zorg). Voordeel hiervan is de raad aanvullend geïnformeerd kan worden over belangrijke aandachtspunten binnen de bedrijfsvoering van de gemeente, die een plek krijgen in de bedrijfsvoeringsparagraaf. Uiteraard zal dit wel tot extra controle-inspanningen (middelen en formatie) leiden binnen de gemeente. Daarnaast is belangrijk dat de ‘extra elementen’ die de gemeenteraad toevoegt aan de rechtmatigheidsverantwoording in de jaarstukken, op een andere plek door het College van B&W zullen worden verantwoord, namelijk in de bedrijfsvoeringsparagraaf.

Variant 3: Verantwoording gericht op de bredere bedrijfsvoering, zogenaamde In Control Statement

In de gedachte van een verdere optimalisatie van de bedrijfsvoering en interne beheersing kan het een logisch stap zijn om over het gehele functioneren van de organisatie een “In Control Statement” af te geven. Dit gaat verder dan de rechtmatigheidsverantwoording en zegt ook iets over het functioneren van de interne bedrijfsvoering en betrouwbaarheid van (risicomanagement)processen en ICT-systemen. Elke gemeente kan zelf besluiten om een In Control Statement in te voeren.

Noot

1De afwijkingen (fouten en/of onduidelijkheden als gedefinieerd in de notitie rechtmatigheidsverantwoording) worden alleen in de rechtmatigheidsverantwoording vermeld indien de door de raad gestelde verantwoordingsgrens voor rechtmatigheid is overschreden. Op basis van afspraken tussen de raad en het college kunnen afwijkingen die lager zijn dan de verantwoordingsgrens in de paragraaf Bedrijfsvoering worden vermeld.

Ziet u een fout in deze regeling?

Bent u van mening dat de inhoud niet juist is? Neem dan contact op met de organisatie die de regelgeving heeft gepubliceerd. Deze organisatie is namelijk zelf verantwoordelijk voor de inhoud van de regelgeving. De naam van de organisatie ziet u bovenaan de regelgeving. De contactgegevens van de organisatie kunt u hier opzoeken: organisaties.overheid.nl.

Werkt de website of een link niet goed? Stuur dan een e-mail naar regelgeving@overheid.nl