Permanente link

Naar de actuele versie van de regeling

https://lokaleregelgeving.overheid.nl/CVDR706992

Naar de door u bekeken versie

https://lokaleregelgeving.overheid.nl/CVDR706992/2

Regeling vervallen per 20-06-2025

Gewijzigde Kadernota armoedebestrijding 2021-2024

Geldend van 26-03-2024 t/m 19-06-2025 met terugwerkende kracht vanaf 01-01-2024

Intitulé

Gewijzigde Kadernota armoedebestrijding 2021-2024“Koersen op de toekomst”

1. Samenvatting

Voor u ligt de kadernota Armoedebestrijding. Hoewel we al geruime tijd uitvoering geven aan de Wet gemeentelijke schuldhulpverlening (Wgs) en het minimabeleid, is armoedebestrijding een nieuw begrip voor de Kempengemeenten. In deze kadernota komen schuldhulpverlening en minimabeleid bij elkaar. Door integraal te kijken naar deze onderwerpen en de nadruk te verleggen van het aanbieden van regelingen, naar het verbeteren van de financiële draagkracht hopen we armoede daadwerkelijk te bestrijden.

In september 2019 heeft een Dialoogavond plaats gevonden als onderdeel van de evaluatie van het Beleidsplan Schuldhulpverlening van de Kempengemeenten. Op deze avond waren diverse stakeholders aanwezig die vanuit verschillende invalshoeken te maken hebben met mensen met financiële problemen, denk aan de woningstichting, Lumens, MEE, GGzE, Vluchtelingenwerk, KBO’s, de ZLTO etc.

Tijdens deze avond bleek dat er behoefte is aan inzet op preventie, vroegsignalering en gedragsverandering. Daarnaast werd door diverse partijen benadrukt dat het nodig is te kiezen voor een gerichte aanpak en samenwerking met stakeholders.

We geven aan deze oproep gehoor door middel van de benadering die is beschreven in deze kadernota.

Deze kadernota biedt de kaders waarmee we in de Kempengemeenten de komende 4 jaar de armoedeproblematiek en schuldenproblematiek bestrijden. De kaders die wij stellen hebben betrekken op de beleidsonderwerpen waarbij er enige vorm van beleidsvrijheid is. De bijzondere bijstand maakt onderdeel uit van de Participatiewet en kent deze beleidsvrijheid nauwelijks en dit heeft alleen betrekking op de wijze van uitvoering. Het college heeft de bevoegdheid om dit uitvoeringsbeleid vast te stellen. Het maakt zodoende geen onderdeel uit van deze nota, maar heeft op de beleidstafel en in de praktijk te maken met dezelfde cultuurverandering als de andere thema’s die wel in deze nota staan beschreven.

We stellen de komende jaren de financiële draagkracht van onze inwoners centraal. We kijken naar het vermogen van de inwoners van de Kempengemeenten om met hun eigen financiële situatie om te gaan. Ook inwoners met een laag inkomen kunnen een armoede- of schuldensituatie voorkomen als zij financieel draagkrachtig zijn. We weten dat bepaalde levensgebeurtenissen de kans op financiële problemen, schulden en armoede vergroten. We stellen inwoners in staat om op een goede wijze met deze levensgebeurtenissen om te gaan, om te voorkomen dat er problematische financiële situatie ontstaat.

We creëren in de Kempengemeenten een collectief programma dat gericht is op het vergroten van de financiële draagkracht. Dit programma sluit aan bij de behoefte en wensen van onze inwoners. Dat betekent dat we alleenstaande ouders anders benaderen dan inwoners in de pensioengerechtigde leeftijd en dat we ondernemers op een andere manier zullen moeten benaderen dan jongeren. We zoeken hierin samenwerking met stakeholders.

De inhoud van deze nota beschrijft het Kempen brede beleid. De individuele gemeenten hebben naast het beleid uit deze nota, ook eigen beleid rondom specifieke onderwerpen zoals vrijstelling van gemeentelijke belastingen.

Doelstellingen Kadernota Armoedebestrijding

Het inzichtelijk krijgen van de effecten van beleidsmatige wijzigingen in het sociaal domein is geen sinecure. De effecten zijn afhankelijk van de economische omstandigheid die tijdens de looptijd van het beleid actueel is. Toch is het van belang om concrete doelstellingen te formuleren zodat het beleid volgens deze indicatoren gedurende de looptijd kan worden geëvalueerd. Op deze manier blijven gemeenten koersvast en is er gelegenheid tot bijsturing.

In deze kadernota zijn er twee typen doelstellingen te onderscheiden: beleidsdoelstellingen die de ontwikkeling van cliënten die in dienstverlening zijn en/of zijn geweest in kaart brengen en beleidsdoelstellingen die op een meer macro niveau basis bieden voor de ontwikkeling van nieuw beleid. Het is in deze vorm een stok om op te leunen en niet om mee te slaan.

Gelet op de ingewikkeldheid om SMART-doelstellingen binnen het sociaal domein te formuleren kiezen de Kempengemeenten ervoor om gedurende de looptijd van dit beleidskader deze te ontwikkelen aan de hand van de resultaten die zijn geboekt. Deze nieuwe SMART-doelstellingen vormen de basis van het nieuw te vormen beleidskader in 2024.

Beleidsdoelstellingen die de ontwikkeling van cliënten die in dienstverlening zijn en/of zijn geweest in kaart brengen

- 1.

De financiële draagkracht van inwoners die zich gemeld hebben bij gemeenten voor schuldhulp is duurzaam verhoogd. Zij stijgen een of meerdere treden op het domein financiën van de zelfredzaamheidsmatrix.

- 2.

55% van de cliëntcontacten in de financiële dienstverlening is in 2024 via het collectief aanbod.

- 3.

Inwoners die deelnemen aan het collectief aanbod stijgen een of meerdere treden op het domein financiën van de zelfredzaamheidsmatrix.

- 4.

Wij bieden inwoners ontwikkelruimte door de inzet van Saneringskredieten. De inzet van het aantal saneringskredieten t.b.v. een schuldregeling is met daardoor 40% verhoogd naar (45%).

- 5.

Wij kiezen voor een ontwikkelingsgerichte aanpak die inzet op duurzame gedragsverandering. Hiermee neemt de inzet van budgetbeheer met 20% toe, de inzet van beschermingsbewind neemt met 20% af.

- 6.

50% van de inwoners die succesvol het traject van minnelijke schuldhulpverlening hebben afgerond leveren op vrijwillige basis een maatschappelijke bijdrage in een door hen zelf in te vullen variant (bijv. vrijwilligerswerk).

- 7.

Cliënten die gemeld zijn bij het meldpunt vroegsignalering zijn binnen 2 weken gesproken.

Beleidsdoelstellingen die op een meer macro niveau basis bieden voor de ontwikkeling van nieuw beleid.

- 1.

Er zijn op 1-6-2024 nieuwe doelstellingen geformuleerd voor de opstellingen van het nieuwe beleidsplan 2024>

- 2.

Het haalbaarheidsonderzoek naar de Kempenpas is op 1-6-2024 afgerond en geeft basis om een beslissing te kunnen nemen om de Kempenpas wel/niet in te voeren.

- 3.

De gebiedsgerichte pilots zijn uiterlijk op 1-6-2024 afgerond en worden definitief wel of niet opgenomen in het beleidsplan 2024>.

2. Armoede in de Kempen

Betalingsproblemen vormen een groot en ernstig risico op het ontstaan van een schuldensituatie. Volgens het Nibud (2018) heeft zo’n 1.350.000 Nederlandse huishoudens betalingsproblemen. Bij 8% van deze huishoudens gaat het om ernstige betalingsproblemen.

Van de huishoudens waarbij ernstige betalingsproblemen spelen, maakt ruim de helft geen gebruik van professionele ondersteuning zoals de schuldhulpverlening. Hierbij komt dat de doelgroep huishoudens met ernstige betalingsproblemen, voor het overgrote deel bestaat uit huishoudens waarbij er structureel en langdurig weinig inkomen is.

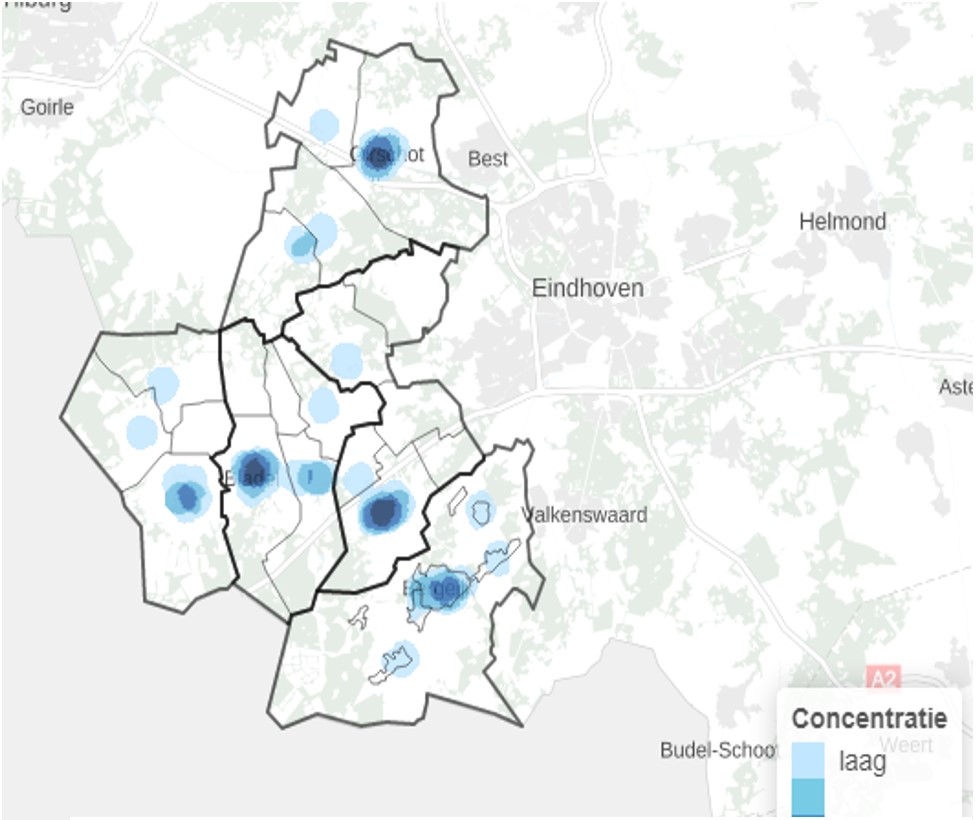

Figuur 1: Armoedemonitor(2019) langdurig laag inkomen

In de Kempen is er door de Armoedemonitor beter zicht op de grootte van de doelgroep huishoudens met een langdurig laag inkomen, en waar deze zich geografisch bevindt. In de Kempen wonen ongeveer 36.000 huishoudens waarvan 2820 huishoudens een inkomen hebben tot 120% van de bijstandsnorm. Van alle huishoudens heeft 4.1% langdurig een laag inkomen, het gaat dan om een inkomen tot 120% van de bijstandsnorm voor 3 jaar of langer. Deze groep bestaat voornamelijk uit eenpersoonshuishoudens en eenoudergezinnen met kinderen tot 18 jaar.

3. Evaluatie huidig beleid

In dit hoofdstuk wordt het huidige beleid beschreven en geëvalueerd.

3.1 Schuldhulpverlening

Jaarlijks vinden z’n 130 mensen in de Kempen de weg naar schuldhulpverlening. Wanneer de landelijke statistiek wordt toegepast op de doelgroep in de Kempen zou het aantal aanmeldingen bij de schuldhulpverlening tien keer zo groot moeten zijn. Volgens de landelijke cijfers heeft namelijk 93% van alle huishoudens met een langdurig laag inkomen één of meerdere schulden. Wat opvalt in de huidige caseloads van de schuldhulpverleners is dat de schuldenproblematiek complexer is geworden en dat er veel vaker een combinatie is met psychiatrische problemen. De dienstverlening is zodoende veel zwaarder belast en gaat veel vaker over andere zaken dan het regelen van schulden alleen.

De aanwezigen op de dialoogavond gaven aan dat de schuldhulpverlening zich momenteel onvoldoende richt op preventie en op groepen die niet goed zichtbaar zijn.

3.2 Minimabeleid

We voeren op dit moment een beleid waarbij inkomensondersteunende maatregelen worden getroffen voor huishoudens met een structureel laag inkomen. Met dit beleid beogen we deze huishoudens tegemoet te komen. Uit de dialoogavond blijkt dat deze inkomensondersteunende maatregelen niet aansluiten bij de ondersteuningsvraag van de doelgroep, niet ruim genoeg zijn om daadwerkelijk een oplossing te bieden voor het ontstane tekort en voor veel mensen te ingewikkeld zijn om aan te vragen. In de Kempen is dit niet anders. Uit de Armoedemonitor blijkt dat wij zo’n geval 40% van de totale doelgroep bereiken. Deze 40% bestaat hoofdzakelijk uit mensen met een Participatiewet-uitkering en daarmee worden andere doelgroepen zoals kleine ondernemers, ZZP’ers of werkende mensen met een inkomen mogelijk nauwelijks bereikt. Dit resultaat zegt echter niet alles. Het kan namelijk ook zo zijn dat een deel van deze doelgroep op een andere manier ondersteuning weet te vinden, er bestaan naast de gemeente immers andere partijen die ook inkomensondersteunende regelingen aanbieden, zoals werkgevers en woningstichtingen. Sommige mensen weten in hun eigen netwerk oplossingen voor hun financiële situatie te vinden. Het is daarnaast denkbaar dat mensen om persoonlijke redenen geen gebruik willen maken van de regelingen.

Vanaf 1 januari 2018 ligt de volledige toegang tot het minimabeleid voor kinderen tot 18 jaar bij de Stichting Leergeld. Dit heeft geleid tot een toename in het bereik van de doelgroep en een afname in kosten. Meer kinderen worden bereikt met minder geld.

Het aantal aanvragen bij het Jeugdsport- en cultuurfonds valt daarentegen lager uit dan verwacht. Uit praktisch oogpunt heeft de Stichting Leergeld besloten om ook aanvragen gericht op sport en cultuur zelf af te handelen. Ze kunnen dit binnen het budget uitvoeren. Het Jeugdsport- en cultuurfonds heeft vanwege dat beperkt bereik in 2020 en 2021 geen subsidie aangevraagd, eerst wordt het resterende bedrag opgemaakt. Als na afloop van de overeenkomst (2022) blijkt dat een gedeelte van het budget onbesteed is, komt dit terug bij de gemeenten.

In 2019 en 2020 hebben we actief ingezet op het werven van intermediairs voor het Jeugdsport-en cultuurfonds. Onder andere buurtsportcoaches zijn bereid gevonden om aanvragen in te dienen bij de fondsen. Het gaat dan om gezinnen die geen gebruik willen maken van Leergeld, maar die wel rond moeten komen van een laag inkomen en daardoor moeite hebben met het betalen van contributies. Hoewel deze intermediairs enthousiast aan de slag zijn gegaan, heeft ook dit niet geleid tot een grote toename in de aanvragen.

4. Voorkomen en bestrijden van armoede

Als gemeente mogen we niet aan inkomenspolitiek doen, dat is voorbehouden aan het Rijk. Dit betekent dat we zullen moeten accepteren dat een gedeelte van de inwoners rond zal moeten komen met een laag inkomen.

Bepaalde levensgebeurtenissen vergroten het risico op het creëren van een schuldensituatie, of het terugvallen inkomen. Juist voor deze doelgroep is financiële draagkracht van essentieel belang om de situatie het hoofd te kunnen bieden. Het hoofd kunnen bieden aan financiële tegenslagen behelst ook het tijdig inschakelen van hulp, uit het eigen netwerk of van professionals. Als tijdig hulp wordt gevraagd, worden ergere problemen voorkomen en blijft de situatie behapbaar.

De inzet van de Kempengemeenten zal de komende jaren gericht zijn op het vergroten van de financiële draagkracht van onze inwoners. Dit betekent onder andere dat inwoners grip hebben op hun financiële situatie en financiële tegenslagen zelfstandig het hoofd kunnen bieden. Daarnaast wordt gericht op preventie en taboedoorbreking.

4.1 Uitgangspunten

Armoedebestrijding is gebaseerd op een aantal uitgangspunten, te weten:

- •

De inwoner is probleemeigenaar

Dienstverlening/ hulpverlening begint bij de inwoner zelf. Hij/zij is en blijft de probleemeigenaar.

- •

Dienstverlening is gelijkwaardig

De samenwerkingsrelatie tussen de dienstverlener en de cliënt is gelijkwaardig. De cliënt is de belangrijkste adviseur in de eigen situatie. Hij/zij bepaalt de richting samen met de dienstverlening, waarbij financiële draagkracht vergroting het uitgangspunt is.

- •

Aansluiten bij de mogelijkheden van de cliënt

Welke vorm van hulp wordt ingezet en welke partners daarbij worden betrokken, is – binnen de kaders die de wet- en regelgeving alsook de gemeenten daaraan stellen - afhankelijk van wat de cliënt zelf kan en wil, maar ook van de aard van de problemen die aan de situatie ten grondslag ligt.

- •

Integrale dienstverlening

De integrale aanpak houdt in dat wanneer sprake is van een meervoudige problematiek, er ook gekeken wordt naar ondersteuningsvragen op andere terreinen. Waar nodig wordt doorverwezen naar bijvoorbeeld de Wmo, Participatiewet en de Jeugdwet of naar het maatschappelijk middenveld.

- •

Het (opnieuw) ontstaan van een schulden/ armoedesituatie dient te worden voorkomen

Door aandacht voor preventie en nazorg wordt ernaar gestreefd het (opnieuw) ontstaan van financiële problemen te voorkomen.

- •

Creëren van ontwikkelruimte

Door samen met de cliënt de acute situatie op de meest kort mogelijke manier te stabiliseren (maximaal 6 maanden), creëren wij mentale ontwikkelruimte.

- •

Draagkracht versterken

De zelfredzaamheid van de cliënt kan alleen worden vergroot door de draagkracht duurzaam te versterken. Door het aanleren van nieuwe vaardigheden en het aanleggen van een steunnetwerk wordt de draagkracht van cliënten versterkt.

4.2 Draagkracht model

We kennen twee type kerninterventies als het gaat om armoedebestrijding: interventies waarmee de financiële situatie wordt verbeterd en interventies waarbij de factoren die de schuldensituatie hebben veroorzaakt worden aangepakt. We onderscheiden daarnaast vier interventiestrategieën waarbij langs de lijn van draagkracht en in samenspraak met de cliënt bepaald wordt welke strategie het best passend is.

- 1.

Tijdelijk overnemen – gericht op het opheffen van een belemmering of crisis

- 2.

Samen oppakken – gericht op instructie en assertiviteit

- 3.

Kracht versterken – gericht op bewustwording en talentontwikkeling

- 4.

Loslaten – gericht op monitoring of de spreekwoordelijke vinger aan de pols houden

Oplossen van de financiële schuldensituatie

De interventies waarmee de financiële situatie verbeterd (danwel worden opgelost) worden zijn gelijk voor iedereen en worden ingezet als dat voor die specifieke cliënt nodig is. Zo zal voor de ene cliënt met schuldproblematiek een schuldregeling met budgetbeheer, en voor de andere beschermingsbewind het beste middel zijn.

Oplossen probleem-veroorzakende factoren

Bij interventies gericht op het aanpakken van probleem-veroorzakende factoren wordt gebruik gemaakt van coaching waarmee het gedrag van de cliënt wordt beïnvloed. Deze beïnvloeding is gericht op het wegnemen van persoonlijke elementen die een duurzaam negatief effect op de financiële zelfredzaamheid in de weg kunnen staan, en kan dus ook sterk verschillen per cliënt.

Wat gaan we doen?

We creëren een collectief aanbod aan ondersteuningsmaatregelen en cursussen. Deze worden preventief ingezet om te voorkomen dat inwoners in financiële problemen terecht komen en worden ingezet om de financiële zelfredzaamheid van inwoners te vergroten. Daarnaast creëren we de mogelijkheid om individuele begeleiding te bieden. Gelijkwaardigheid en de zelfstandigheid van de cliënt staan hierin centraal. Het doel is dat de cliënt door middel van doelgerichte coaching in combinatie van het trainen van specifieke vaardigheden een duurzame nieuwe wijze van omgang heeft geleerd met probleem-veroorzakende factoren.

4.3 Lijn van uitvoering

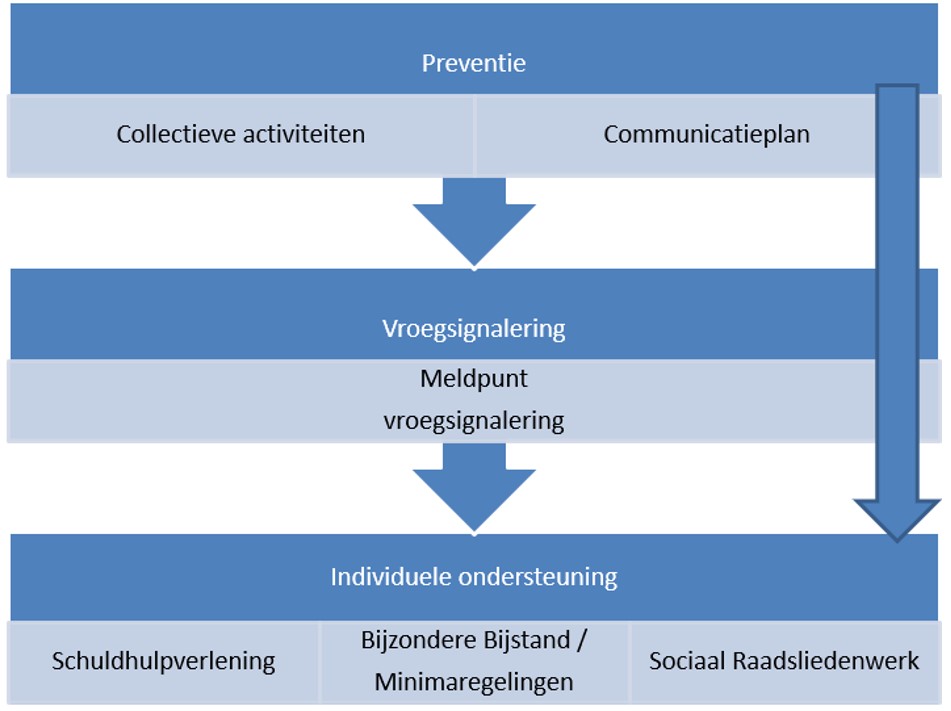

Als het gaat om het voorkomen en bestrijden van schulden- en armoedeproblematiek zetten we in op verschillende lagen. Onderstaande figuur illustreert onze lijn van uitvoering en laat het totaal aan ondersteuning zien dat beschikbaar is om inwoners verder te helpen. Bij preventie hoeft er nog geen sprake te zijn van financiële problemen, achterstanden of schulden. Hierbij wordt ingezet op het voorkomen van problemen. Vervolgens, bij vroegsignalering zijn de eerste signalen te zien van een betalingsachterstand. Hierbij proberen we met deze inwoners in contact te komen en naar passende ondersteuning te begeleiden. Het kan zijn dat een inwoner bepaalde ondersteuning nodig heeft, daarvoor zijn maatwerkvoorzieningen ingericht, oftewel individuele ondersteuning.

4.4 Preventie

Preventie is een mix van maatregelen, activiteiten en voorzieningen die er op gericht is mensen (meer) financieel vaardig te maken en zich zo gedragen dat hun financiën op orde blijven.

Het preventieve aanbod in de Kempengemeenten is geen statisch geheel. Het aanbod in de Kempen is in beweging, het past zich aan de doelgroep en aan de specifieke vragen. Het aanbod aan activiteiten wordt jaarlijks geëvalueerd en bijgeschaafd in samenspraak met de welzijnsorganisaties in de gemeenten. We streven naar een uniform aanbod in de Kempen, waarbij we aansluiten bij de cultuur en leefwereld van de cliënt.

Het preventief aanbod bestaat uit vier elementen:

- 1.

Vrijwilligers helpen bij het op orde krijgen van de administratie

In de Kempen bestaat er een infrastructuur van vrijwilligers die mensen ondersteunen bij het op orde krijgen van de administratie. Deze infrastructuur wordt verbonden met de ondersteuning die vanuit de afdeling MD wordt geboden. We organiseren bijeenkomsten om de vrijwilligers voldoende bagage mee te geven om de werkzaamheden uit te voeren en te werken met het methodisch model zoals eerder beschreven.

De coördinatie en begeleiding blijft bij de vrijwilligersorganisaties, zij spelen een cruciale rol in het behouden van de aansluiting met de cultuur in het gebied waar zij actief zijn.

- 2.

Een breed collectief aanbod dat zich richt op specifieke doelgroepen

We organiseren samen met het maatschappelijk middenveld een breed collectief aanbod dat aansluit bij de doelgroepen en transities waarvan wij weten dat er een verhoogde kans op financiële problemen ontstaan. Het aanbod vindt aansluiting bij het aanbod van de lokale organisaties en/of wordt in samenwerking met deze organisaties vormgegeven. Op deze manier sluit het aanbod aan bij de behoefte van de inwoners van de specifieke gemeenten.

De uitkomsten van de Armoedemonitor en de Dialoogavond geven duidelijk weer op welke doelgroepen wij ons in beginsel moeten richten, dit leidt tot onderstaand basisaanbod:

- 1.

Transitie 18+ ((als je 18 wordt veranderd er veel op financieel gebied)

- 2.

Transitie 67+

- 3.

Werkloos en nu

- 4.

Echtscheiding en nu

- 5.

Omgaan met geld

- 6.

Meer doen met weinig poen

- 7.

Ondernemen met wind tegen (met een specifiek aanbod voor agrariërs en zzp’ers)

Dit brede collectieve aanbod wordt jaarlijks geëvalueerd en zal na verloop van tijd meer activiteiten bevatten die beter aansluiten bij de behoefte van de doelgroep.

- 3.

Marketing en communicatie

Taboedoorbreking staat centraal. We zoeken hiervoor aansluiting bij landelijke programma’s zoals ‘Schouders eronder’. Door het taboe op schulden en armoede te doorbreken, zoeken mensen sneller hulp en kan een problematische situatie worden voorkomen.

- 4.

Basis budgetbeheer en beschermingsbewind

De situatie van de cliënt kan om verschillende redenen onstabiel zijn. Schulddienstverlening is niet altijd nodig, of het juiste middel om een situatie duurzaam op te lossen. Om te komen tot een duurzame oplossing is enige vorm van stabiliteit en belastbaarheid bij de cliënt noodzakelijk. Wanneer dit niet het geval is, omdat andere problemen enige vorm stabiliteit ondermijnen kan ervoor worden gekozen om basis budgetbeheer in te zetten, tot er een periode ontstaat waarin de stabiliteit terug is.

Wanneer de belastbaarheid van cliënten structureel laag is, omdat er bijvoorbeeld sprake is van een verstandelijke beperking of een psychische aandoening, waarbij er niet of nauwelijks sprake is van een ontwikkelpotentieel, kan er voor de langere termijn gekozen worden voor beschermingsbewind.

4.5 Vroegsignalering

De wettelijke vroegsignalering, ook wel vroegsignalering op basis van data, is als expliciete taak voor gemeenten opgenomen in de Wet gemeentelijke schuldhulpverlening (Wgs). De wettelijke vroegsignalering heeft als doel om schulden vroegtijdig op te sporen en actief hulp te bieden aan de inwoner, waardoor wordt voorkomen dat betalingsachterstanden verder oplopen en er een problematische schuldensituatie ontstaat. Door deze vroegtijdige opsporing zijn er meer mogelijkheden om hulp te bieden, nu een schuldregeling niet altijd aan de orde hoeft te zijn en door eerder ingrijpen voorkomen kan worden.

Ontvangst van signalen in het kader van vroegsignalering

In de Kempen is de uitvoering van zowel schuldhulpverlening en wettelijke vroegsignalering belegd bij GRSK- afdeling Maatschappelijke Dienstverlening (MD). Sinds maart 2022 ontvangt MD op basis van deze wettelijke grondslag maandelijks signalen van betalingsachterstanden vanuit de vaste lasten partners op het gebied van zorg, huur, water en energie. De signalen worden aangeleverd via het systeem Vindplaats van Schulden (VPS).

In de signalen wordt er onderscheid gemaakt tussen drie categorieën, namelijk:

- 1.

Enkelvoudige signalen: één gemelde betalingsachterstand uit één maand die betrekking heeft op één inwoner (bijv. een energieachterstand in de maand april).

- 2.

Gelijktijdige/ meervoudige matches: twee of meerdere gemelde betalingsachterstanden uit één en dezelfde maand die betrekking hebben op één inwoner (bijv. een gemelde huur- en energieachterstand in de maand april).

- 3.

Opeenvolgende matches: één of meerdere gemelde betalingsachterstanden uit meerdere, opeenvolgende maanden (bijv. een gemelde energieachterstand in zowel de maand april als mei).

Voor ‘kleine’ partners, zoals particuliere verhuurders, die niet zijn aangesloten bij VPS, is er een mailbox voor het aanleveren van signalen: vroegsignalering@kempengemeenten.nl. Dit zodat ook deze signalen goed binnenkomen en kunnen worden opgepakt door schuldhulpverlening.

Afhankelijk van de zwaarte van de melding wordt een passende actie ondernomen om de inwoner te bereiken en een hulpaanbod te doen. Hierbij is de insteek altijd om op een zo laagdrempelige manier en geheel vrijblijvend voor de inwoner contact op te nemen. Dit kan een brief zijn of een telefonisch contact. Om hier een verdiepingsslag in aan te brengen is MD een eenjarige pilot gestart. Samen met Lumens en Wijzer (Maatschappelijk werk) wordt bij meervoudige en opeenvolgende meldingen een huisbezoek afgelegd. Het doel hiervan is te onderzoeken of met een huisbezoek meer mensen hulp of ondersteuning accepteren ten opzichte van telefonisch contact of een brief.

5. Schulddienstverlening

Door het steeds complexer worden van onze maatschappij en de regels die daarmee samenhangen is het voor inwoners steeds lastiger om uit de schulden te blijven. Daarnaast hebben we momenteel te maken met hoge inflatie, energiearmoede en fikse prijsstijgingen onder andere op de dagelijkse boodschappen. Hierdoor heeft een steeds grotere groep inwoners moeite om rond te komen en/of ontbreekt een financiële buffer bij tegenslagen. Financiële problemen liggen hierdoor sneller op de loer. Inwoners die risico lopen op het ontwikkelen van schulden bevinden zich dan ook in elke sociale klasse en het ontwikkelen van problematisch gedrag heeft steeds minder te maken met malafide handelen.

De Kempengemeenten zijn ervan doordrongen dat schulden alle facetten van het bestaan raken. In veel huishoudens, waarbij ondersteuning vanuit welzijn/gemeenten is gewenst, speelt het hebben van financiële problemen, of het omgaan met schaarste een rol. Naar schatting hebben 1,4 miljoen huishoudens in Nederland problematische schulden of een risico daarop. Mensen met schulden vragen vaak geen hulp, of doen dit erg laat, vanwege schaamte of trots. Hierdoor stapelen de problemen zich op.

In de Kempen wordt vanaf 2020 een transitie ingezet van schuldhulpverlening naar schulddienstverlening. Dit houdt in dat het traject om schulden op te lossen een coproductie is tussen cliënten, hun omgeving en de schulddienstverlener. Coaching op alle leefgebieden om de juiste vaardigheden aan te leren, waardoor de financiële situatie van een inwoner blijvend wordt gestabiliseerd, vormt de rode draad binnen schulddienstverlening. Schulddienstverlening is er derhalve niet enkel voor inwoners met problematische schulden waarvoor een schuldregeling dient te worden opgestart, maar juist ook voor inwoners met hulpvragen in een eerder stadium. Hierbij kan gedacht worden aan korte coachingstrajecten bij losse vragen, kleine betalingsachterstanden waarvoor een individuele betalingsregeling kan worden afgesloten, hulp bij inzicht in financiën of het opstarten van budgetbeheer of budgetcoaching voor een bepaalde periode. Cliënten zijn zo niet meer bezig met het oplossen van een probleemsituatie maar met het opdoen van vaardigheden en kennis zodat er in het vervolg geen probleemsituatie ontstaat of zij eerder hulp weten in te schakelen.

De schulddienstverlening bestaat uit verschillende fases. In fase 1 staat stabilisatie van en rust brengen in de situatie centraal, zodat de financiële situatie van de client en de omvang van de schulden inzichtelijk worden. Vervolgens kan er gekeken worden of de client in staat is om de schuld(en) zelf te regelen en af te lossen. Een cliënt stroomt door naar fase 2 wanneer het voor hem of haar niet mogelijk is om zelf de schulden te regelen. Dan wordt er een regeling getroffen voor de cliënt met alle schuldeisers, waarmee de schuld(en) binnen een bepaalde periode worden afgelost of in uiterste gevallen worden gesaneerd. Tot slot omvat de schulddienstverlening ook nazorg (fase 3) die er op gericht is het duurzame effect van de schulddienstverlening in kaart te brengen en te waarborgen. In het minnelijke schuldsaneringstraject (Msnp) worden alle 3 de fases doorlopen binnen de gemeentelijke schuldhulpverlening. Indien dit niet mogelijk blijkt, zal een beroep gedaan worden op de wettelijke schuldsanering (Wsnp), wat via de rechter en een door de rechter aangestelde bewindvoerder verloopt.

5.1 Fase 1 (Stabilisatiefase)

Centraal in het minnelijke traject (Msnp) staat het tot stand brengen van rust en evenwicht in de situatie van de cliënt. Rust en orde vormen een noodzakelijke bodem voor verdere hulp en zijn daarmee een middel om, ofwel een ander vorm van hulp mogelijk te maken, ofwel om een basis te krijgen voor een schuldregeling of saneringskrediet.

De NVVK heeft een standaard stapsgewijze werkwijze waaraan leden zich dienen te houden. Dit is vastgelegd in de gedragscode voor schulddienstverlening. Samenwerking Kempengemeenten - afdeling Maatschappelijke Dienstverlening is lid van deze branchevereniging en dient deze gedragscode te volgen. Na aanmelding loopt dan ook de uitvoering van de eerste fase van de Kempische schulddienstverlening gelijk met de werkwijze van de NVVK. Het uitgangspunt hierin is om waar nodig te komen tot een schuldregeling, door middel van schuldsanering, schuldbemiddeling, betalingsregeling, herfinanciering of een combinatie.

Wanneer het nog niet mogelijk is om een schuldregeling op te starten kan ervoor worden gekozen om Duurzame Financiële Dienstverlening te bieden (DFD). DFD kan ingezet worden om die schuldenaren te helpen, van wie de financiële problemen (nog) niet opgelost kunnen worden door middel van een schuldregeling. Het doel van DFD is het in evenwicht brengen en houden van inkomsten en uitgaven van de schuldenaar, waarbij is vastgesteld dat het bestaande schuldprobleem, door in, of bij die persoon gelegen omstandigheden, nog niet duurzaam opgelost kan worden. DFD is er op gericht om de maatschappelijke positie van de schuldenaar niet te laten verslechteren. De schulddienstverlener draagt hieraan bij door voor een financiële basis te zorgen. De schulddienstverlener kan daarbij onderdeel uitmaken van een hulpverleningsketen. DFD kent geen maximale tijdsduur. Dit neemt niet weg dat er ook in DFD doelstellingen geformuleerd moeten worden, die aan een termijn gekoppeld worden. De doelstelling en de daaraan gekoppelde termijnen zijn maatwerk.

5.2 Fase 2 (Schuldregelingsfase)

Als uit de analyse blijkt dat de cliënt niet zelfstandig in staat is om zijn/haar schulden te regelen, of de schulden te groot zijn om binnen een redelijke termijn (36 maanden) af te lossen, wordt een schuldregeling opgestart. De schuldhulpverlener stelt een plan van aanpak op, waarin is opgenomen welke hulpverlening zal worden ingezet, waaronder op welk type schuldregeling de cliënt kan rekenen en aan welke verplichtingen de client zich dient te houden gedurende het traject. Het uitgangspunt hierbij blijft dat dit verband moet houden met de wijze waarop er aan kennis en vaardigheden wordt gewerkt teneinde uiteindelijk te zorgen voor duurzame uitstroom uit de schuldhulpverlening. Er is zodoende altijd een combinatie van een regeling en individuele coaching met daarbij ook verplichtingen aan de kant van de client, zodat na het samen doen de client richting het einde van het traject steeds meer eigen regie terugkrijgt en na afloop van het traject zijn/haar financiën weer volledig zelfstandig kan oppakken.

De schuldregeling is er in verschillende vormen. Welke schuldregeling geïndiceerd is, is afhankelijk van de financiële ruimte in een bepaalde casus en het ontwikkelpotentieel. In de Kempen streven wij naar een oplossing waarbij er, rekening houdend met het maximaliseren van de afloscapaciteit, zo snel mogelijk wordt overgaan tot het terugbrengen van het aantal schulden en de complexiteit daarvan. Het doel is om zo snel mogelijk rust te creëren, waardoor er ontwikkelruimte ontstaat waarmee de cliënt kan werken aan het groeien van de draagkracht en daarmee duurzame uitstroom.

In de casus moet een nieuwe afweging worden gemaakt van de:

- -

Liquiditeit (afloscapaciteit die cliënt kan opbrengen)

- -

Solvabiliteit (verhouding schuldenlast en inkomen)

- -

Soliditeit (de mate waarin de cliënt in staat is om afspraken na te komen bij veranderingen)

- -

Moraliteit (de mate waarin de cliënt betrouwbaar is en voldoende betalingsdiscipline heeft)

Op basis van bovenstaande afweging wordt in de Kempen gestreefd naar het inzetten van een saneringskrediet eventueel in combinatie met budgetbeheer in plaats van een spaarsanering, indien de situatie zich daarvoor leent. Dit brengt voor de client rust, nu in plaats van meerdere schuldeisers er slechts één schuldeiser (Kredietbank) overblijft. Daarnaast heeft het voor schuldeisers het voordeel dat zij direct uitbetaald worden (volledig of overeengekomen percentage tegen finale kwijting) en tot sluiting van het dossier kunnen overgaan.

Per 1 juli 2023 is de looptijd van een schuldregeling, zowel in de Msnp als de Wsnp, verkort van 36 maanden naar 18 maanden. Voor lopende schuldregeling is er geen overgangsrecht vastgesteld, waardoor voor hen de 36 maandentermijn blijft gelden.

5.3 Fase 3 Nazorg

Na afloop van de schuldregeling stromen cliënten uit. Toch is het traject na de schuldregeling niet direct afgelopen en laten we cliënten niet meteen los. In samenspraak met de client wordt gekeken welke vorm van nazorg nodig en wenselijk is. Het betreft dan ook een traject op maat, wat per client verschilt. Dit kan variëren van het door laten lopen van budgetbeheer of budgetcoaching voor een aanvullende periode tot een telefonisch gesprek met client na een bepaalde periode/periodes na uitstroom om te bespreken hoe het gaat. Dit wordt in het dossier worden opgenomen en vastgelegd, op basis waarvan we cliënten nog een (korte)periode kunnen blijven volgen en inzicht krijgen of cliënten daadwerkelijk duurzaam zijn uitgestroomd of dat er sprake is van terugval en opnieuw ontstaan van financiële problematiek. We gaan nog bekijken hoe dit vastgelegd kan worden in kaders.

6. Minimaregelingen

Het minimabeleid is gericht op inwoners van de Kempengemeenten die leven in armoede. Hierbij wordt een inkomensgrens gehanteerd van 120% van de bijstandsnorm. Voor de Individuele Inkomenstoeslag geldt een inkomensgrens van 105% van de bijstandsnorm. Deze inkomensgrenzen blijven ongewijzigd.

Hieronder zijn de huidige minimaregelingen opgesomd. De regelingen worden voorlopig grotendeels ongewijzigd voortgezet.

6.1 Collectieve Zorgverzekering

Inwoners van de Kempengemeenten, met een inkomen tot 120% van de bijstandsnorm, kunnen aansluiten bij de collectieve zorgverzekering voor minima. Hierdoor is men goed verzekerd voor minder geld.

Inwoners met een laag inkomen kunnen bijzondere bijstand ontvangen voor de premie voor het aanvullend pakket. Vanuit deze gemeentelijke bijdrage kunnen inwoners het middelste aanvullende pakket volledig betalen. Inwoners die ervoor kiezen om het meest uitgebreide aanvullend pakket af te sluiten betalen hiervoor nog een beperkte eigen bijdrage.

In 2019 is de collectiviteitskorting (5%) die inwoners ontvingen voor deelname aan de collectieve zorgverzekering komen te vervallen. Met de verlaging van de premie en de stijging van de zorgtoeslag hebben inwoners daar geen negatieve gevolgen van ondervonden.

De regeling blijft hiermee ongewijzigd.

6.2 Individuele inkomens toeslag

De hoogte van bijstandsuitkeringen is door het Rijk vastgesteld. De uitkering moet voldoende zijn om de algemeen noodzakelijke kosten van het bestaan te kunnen betalen. Voor inwoners die langer dan 36 maanden rond moeten komen van een bijstandsuitkering of minimuminkomen (maximaal 105% van de bijstandsnorm), wordt dit steeds moeilijker. Deze inwoners kunnen een beroep doen op de Individuele Inkomenstoeslag. De hoogte van de toeslag is afhankelijk van de gezinssamenstelling:

- -

Alleenstaande: € 375-,-

- -

Alleenstaande ouder: € 500,-

- -

Echtpaar: € 550,-

Deze regeling blijft hiermee ongewijzigd.

6.3 Participatieregeling 18+

Actieve deelname aan de maatschappij is ook voor inwoners van 18 jaar en ouder van belang in het kader van onder andere gezondheid en welbevinden. Daarnaast kunnen ouders het goede voorbeeld geven aan hun kinderen door te sporten of anderszins deel te nemen aan de maatschappij. Inwoners van 18 jaar en ouder, met een inkomen tot 120% van de bijstandsnorm kunnen een bedrag van € 180,- per jaar ontvangen voor deelname aan onder andere sportieve of culturele activiteiten.

Uit de armoedemonitor en de opmerkingen op de dialoogavond is gebleken dat de toegang tot de regeling nog onvoldoende aansluit bij de mogelijkheden van de doelgroep. Zo moet een inwoner eerst het bedrag voorschieten alvorens een aanvraag kan worden ingediend. De toegang wordt zodoende gewijzigd, een aanvraag kan worden ingediend en het bedrag wordt rechtstreeks overgemaakt aan de organisatie waar geparticipeerd wordt.

6.4 Leergeld

Leergeld blijft ook de komende tijd de toegang voor kinderen tot 18 jaar die opgroeien in een gezin met een laag inkomen. De gemeenten hebben hiertoe ieder afzonderlijk een subsidierelatie met Leergeld. Leergeld heeft haar eigen beleid en eigen richtlijnen waarmee ze werkt, die blijven ongewijzigd.

6.5 Onderzoek Kempenpas

Het huidig minimabeleid is gericht op het wegnemen van financiële drempels; niet op het stimuleren van actieve deelname aan de maatschappij. Juist voor inwoners met een laag inkomen (jong en oud) is actieve deelname aan bijvoorbeeld het verenigingsleven van groot belang. Samen met partners die betrokken zijn bij de uitvoering van het sportakkoord, is gezocht naar manieren om deze doelgroep te bereiken en ze letterlijk en figuurlijk te bewegen om deel te nemen aan sportieve activiteiten. Het idee is ontstaan om een Kempenpas te introduceren.

De pas is een middel waarmee inwoners met korting, of gratis, kunnen deelnemen aan sport en beweegactiviteiten, culturele activiteiten en recreatieve activiteiten. De pas verbindt de verschillende domeinen en activiteiten aan elkaar en is voor mensen uit de doelgroep tot 120% van het beleidsmatig minimum gratis. Alle inwoners van de Kempengemeenten kunnen profiteren van deze pas, maar voor inwoners met een inkomen tot 120% zijn de financiële voordelen groter. Deze gedachtegang sluit ook naadloos aan bij de IJslandse preventieaanpak van de Kempengemeenten.

In 2020 wordt een onderzoek gestart naar de haalbaarheid van het invoeren van een dergelijke pas voor de Kempen. Mocht het haalbaar zijn om deze pas te introduceren in de Kempengemeenten, dan kan een aantal minimaregelingen komen te vervallen omdat de financiële bijdragen ‘verwerkt’ kunnen worden in de pas (o.a. de Participatieregeling 18+ en de bijdragen die we aan het Jeugdsport- en cultuurfonds doen).

6.6 Nadere regels

Ter uitvoering van het minimabeleid verleent de raad het college de bevoegdheid om nadere regels vast te stellen ter uitvoering van de in hoofdstuk 6 beschreven regelingen.

7. Lerend ontwikkelen

De Kempengemeenten realiseren zich dat het domein volop in beweging en ontwikkeling is. Er wordt zoveel als mogelijk aansluiting gezocht bij landelijke programma’s. Daarnaast gaan we zelf ook experimenteren en door ontwikkelen. Gedurende de looptijd van de kadernota komen wij tot specifieke doelstellingen op het gebied van armoedebestrijding. Wij starten tevens 5 gebiedsgerichte pilots en trainen de uitvoerders in het sociaal domein op de toepassing van het draagkrachtmodel.

7.1 Gebiedsgerichte pilots

Er zijn 5 gebiedsgerichte pilots. Elke gemeente kent een eigen pilot, die aansluit bij de vraag van de doelgroep uit het gebied. De pilots worden na vaststelling uitgewerkt in een eigen werkplan. Als een pilot succesvol is gebleken, kunnen we de werkwijze uitrollen in de andere Kempengemeenten.

Schulden vrije start (Bergeijk)

Jongeren tot 23 jaar ontwikkelen soms schulden die te maken hebben met het ontbreken van adequate financiële vaardigheden. Deze schulden spelen een grote rol in de verdere ontwikkeling van de jongere in kwestie. Uit onderzoek blijkt dat het jongeren die schulden opbouwen niet of nauwelijks lukt om te participeren. Zij vinden veel minder vaak passend werk en hebben veelal een inkomen rond het beleidsmatig minimum.

De ontwikkeling van jongeren mag niet door schulden worden ondermijnd. Om deze reden start de Gemeente Bergeijk met de Pilot Schulden vrije start! Deze pilot omvat een aanpak waarbij de afkoop van sommige schulden gepaard gaat met het aanleren van financiële vaardigheden. Het gaat om schulden die zijn ontstaan op de vaste lasten als gevolg van het niet hebben van inkomen of toereikend inkomen. Uitgangspunt is dat alle jongeren tot 23 jaar met een schone lei kunnen beginnen aan het leven.

Signalering verenigingen (Bladel)

Onconventionele plaatsen kunnen verassend effectieve vindplaatsen zijn van mensen die in schuldenproblematiek verkeren. Naast de campagne waarmee de taboesfeer op het hebben van schulden wordt doorbroken wordt geëxperimenteerd met een brede signalering in het verenigingsleven. Bladel kent een bruisend verenigingsleven, zowel in sport en ontspanning.

Met deze pilot onderzoekt de Kempengemeenten welke standaard werkwijze en ondersteuning er nodig is om verenigingen in staat te stellen om ook op schuldenproblematiek te signaleren. De Bladelse verenigingen krijgen een uitnodiging om deel te nemen aan deze pilot.

Aanpak Thuisadministratie en Scholing (Eersel)

De pilot thuisadministratie en scholing betreft een aanpak waarbij vrijwilligers worden getraind in het opzetten van een thuisadministratie bij cliënten. De training behelst een aanpak waarbij meer methodische kennis wordt toegevoegd aan de werkwijze van vrijwilligers die actief willen zijn in de thuisadministratie. Het doel van deze pilot is de Kempische vrijwilliger die betrokken is bij de thuisadministratie steviger te maken.

Met deze pilot onderzoeken de Kempengemeenten in hoeverre methodische vrijwillige inzet een oplossing kan bieden voor cliënten met enkelvoudige thuisadministratie problematiek.

Gezonde voeding met een laag inkomen (Reusel-De Mierden)In de huidige samenleving is er in toenemende mate sprake van gezondheidsproblemen zoals overgewicht en chronische ziekten. Aan veel van deze problemen ligt een ongezonde leefstijl ten grondslag, die onder andere voortkomt uit een ongezond voedingspatroon. Verschillende studies hebben aangetoond dat mensen met een laag inkomen vaker een ongezonde leefstijl hebben dan mensen met een hoger inkomen.

De gemeente Reusel-De Mierden start een pilot samen met lokale diëtisten. Het doel is om inwoners met een laag inkomen een gezond voedingspatroon aan te leren, waarbij rekening wordt gehouden met de (on)mogelijkheden van een klein budget. De (al bestaande) interventie “Goedkoop gezonde voeding” is de basis hiervoor.

Aanpak integrale toegang schulden (Oirschot)

Met Wijzer kent Oirschot een afwijkende toegang tot de dienstverlening in de Kempen. Deze toegang is een integrale 3D toegang tot hulp, ondersteuning en zorg, inclusief het welzijnswerk. Er is kennis en expertise aanwezig over jeugd(zorg), Wmo, participatie, nieuwkomers, maatschappelijk werk, welzijnswerk en het informele (zorg)circuit.

In de Pilot integrale toegang zal de consulent schuldhulpverlening vanuit WIJzer Oirschot voor een dag(deel) meedraaien. Het doel van deze pilot is om te onderzoeken wat het effect is van het vanaf een gezamenlijke locatie werken op het leveren van schulddienstverlening. Bereiken we een betere aansluiting en samenwerking met sociaal raadsliedenwerk, emplooispreekuur, formulierenspreekuur en andere preventieve activiteiten.

Uitvoeringsplannen

Het lerend ontwikkelen biedt ruimte om per gemeente te zoeken naar oplossingen op maat. Deze oplossingen worden beschreven in zogeheten uitvoeringsplannen. De uitvoeringsplannen worden opgesteld in samenwerking met het maatschappelijk middenveld. De bespreking hiervan geschied aan de beleidstafel. Het college wordt hiervan goed op de hoogte gehouden.

8. Financiële paragraaf

De financiën vallen uiteen in bedrijfsvoeringskosten en programmakosten. Tijdens het schrijven van deze kadernota is uitgegaan van gelijk blijvende budgetten.

Bedrijfsvoeringskosten

De bedrijfsvoeringskosten worden meegenomen in de begroting van de GRSK en maken geen deel uit van deze financiële paragraaf.

Programmakosten

|

|

2020 |

2021 |

2022 |

2023 |

|

Schuldhulpverlening |

40.000 |

40.000 |

40.000 |

40.000 |

|

Bijzondere bijstand en Minimaregelingen |

1.411.000 |

1.421.000 |

1.421.000 |

1.421.000 |

|

|

1.451.000 |

1.461.000 |

1.461.000 |

1.461.000 |

COVID-19

Armoedebestrijding en schulddienstverlening zijn bij uitstek conjunctuur gevoelige onderdelen. Wanneer het economisch slechter gaat en inwoners hun baan verliezen, stijgt het aantal aanmeldingen. Gelet op de problematiek rondom het COVID-19 virus, is de verwachting dat de economie flink krimpt. Zolang er geen duurzame oplossing wordt gevonden voor dit virus, bijvoorbeeld door het beschikbaar hebben van een vaccin, verwachten wij dat het aantal inwoners dat een beroep zal doen op gemeentelijke ondersteuning zal toenemen. Afhankelijk van de grote van deze toename kunnen zowel de bedrijfsvoering kosten, door de inzet van extra capaciteit, als de programmakosten door een hoger aantal aanvragen bijzondere bijstand en minimaregelingen, hoger uitvallen dan begroot.

9. Slotbepalingen

Inwerkingtreding en intrekking

- 1.

Deze “Kadernota Armoedebestrijding” treedt in werking op 1 januari 2024.

- 2.

De Kadernota Armoedebestrijding vastgesteld op 13 oktober 2020 wordt ingetrokken

Ondertekening

Vastgesteld door de raad van de gemeente Oirschot op 28 november 2023.

De gemeenteraad,

Maaike Mesdag, a.i.

griffier

Judith Keijzers-Verschelling,

voorzitter

Ziet u een fout in deze regeling?

Bent u van mening dat de inhoud niet juist is? Neem dan contact op met de organisatie die de regelgeving heeft gepubliceerd. Deze organisatie is namelijk zelf verantwoordelijk voor de inhoud van de regelgeving. De naam van de organisatie ziet u bovenaan de regelgeving. De contactgegevens van de organisatie kunt u hier opzoeken: organisaties.overheid.nl.

Werkt de website of een link niet goed? Stuur dan een e-mail naar regelgeving@overheid.nl