Permanente link

Naar de actuele versie van de regeling

https://lokaleregelgeving.overheid.nl/CVDR704983

Naar de door u bekeken versie

https://lokaleregelgeving.overheid.nl/CVDR704983/1

Regeling vervallen per 01-01-2025

Verordening op de heffing en invordering van een vermakelijkhedenretributie Zaanse Schans 2024

Geldend van 01-12-2023 t/m 31-12-2024

Intitulé

Verordening op de heffing en invordering van een vermakelijkhedenretributie Zaanse Schans 2024De raad van de gemeente Zaanstad;

gelezen het voorstel van burgemeester en wethouders;

gelet op artikel 229, eerste lid, onderdeel c, van de Gemeentewet;

besluit vast te stellen de "Verordening op de heffing en de invordering van een vermakelijkhedenretributie Zaanse Schans 2024".

Hoofdstuk I Algemene bepalingen

Artikel 1. Begripsomschrijving

In deze verordening wordt verstaan onder

- a.

vermakelijkheid: een bedrijfsmatig ondernomen activiteit, waarbij wordt beoogd of mede wordt beoogd het publiek amusement, verstrooiing, ontspanning of vermaak te verschaffen, of waarbij het publiek amusement, deze verstrooiing, deze ontspanning of dit vermaak zoekt, ondergaat, vindt, pleegt te vinden of kan vinden;

- b.

inrichting: een gebouw of locatie gelegen binnen het gebied van de Zaanse Schans, zoals aangegeven op de plattegrond als bedoeld in artikel 2.

Artikel 2. Gebiedsomschrijving

Deze verordening is van toepassing binnen het gebied van de Zaanse Schans binnen de gemeente Zaanstad, zoals dat gebied is aangegeven op de bij deze verordening behorende plattegrond.

Hoofdstuk II Belastingbepalingen

Artikel 3. Aard van de belasting en belastbaar feit

Er wordt een vermakelijkhedenretributie geheven ter zake van het, tegen betaling of vergoeding van welke aard dan ook en voor welk onderdeel van de vermakelijkheid dan ook, geven van vermakelijkheden vanuit een inrichting op de Zaanse Schans, waarbij gebruik wordt gemaakt van door of met medewerking van het gemeentebestuur tot stand gebrachte of in stand gehouden voorzieningen of waarbij een bijzondere voorziening in de vorm van toezicht of anderszins van de zijde van het gemeentebestuur wordt getroffen.

Artikel 4. Belastingplicht

Belastingplichtig is degene die vanuit een inrichting een vermakelijkheid geeft dan wel degene voor wiens rekening en risico een vermakelijkheid wordt gegeven, zoals genoemd in artikel 3.

Artikel 5. Maatstaf van heffing en belastingtarief

- 1.

De heffingsmaatstaf van de vermakelijkhedenretributie is het aantal betalende bezoekers van de vermakelijkheid per belastingtijdvak.

- 2.

Het tarief bedraagt € 0,55 per betalende bezoeker.

Artikel 6. Belastingtijdvak

Het belastingtijdvak is gelijk aan een kalenderkwartaal.

Artikel 7. Wijze van heffing

De belasting wordt geheven bij wege van voldoening op aangifte.

Artikel 8. Termijn van betaling

- 1.

In afwijking van artikel 9, eerste lid, van de Invorderingswet moet de vermakelijkhedenretributie tegelijkertijd met het doen van aangifte worden betaald binnen een maand na het tijdstip waarop de belastingschuld is ontstaan.

- 2.

De Algemene termijnenwet is niet van toepassing op de in het eerste lid gestelde termijn.

Artikel 9. Kwijtschelding

Bij de invordering van de vermakelijkhedenretributie wordt geen kwijtschelding verleend.

Hoofdstuk III Slotbepalingen

Artikel 10. Inwerkingtreding en overgangsbepaling

- 1.

De ‘Verordening Vermakelijkhedenretributie 2023’, vastgesteld in de openbare raadsvergadering van 8 november 2022, wordt ingetrokken met ingang van de in het derde lid van dit artikel genoemde datum van ingang van de heffing, met dien verstande dat zij van toepassing blijft op de belastbare feiten die zich voor die datum hebben voorgedaan.

- 2.

Deze verordening treedt in werking met ingang van de eerste dag na die van de bekendmaking.

- 3.

De datum van ingang van de heffing is 1 januari 2024.

- 4.

Deze verordening zal worden bekendgemaakt door het plaatsen van de verordening in het Gemeenteblad zoals dat is opgenomen in de Decentrale Regelgeving en Officiële Publicaties (DROP). Daarnaast zal de tekst van de verordening worden geplaatst op de website van de overheid (CVDR).

Artikel 11. Citeertitel

Deze verordening wordt aangehaald als ‘Verordening vermakelijkhedenretributie Zaanse Schans 2024’.

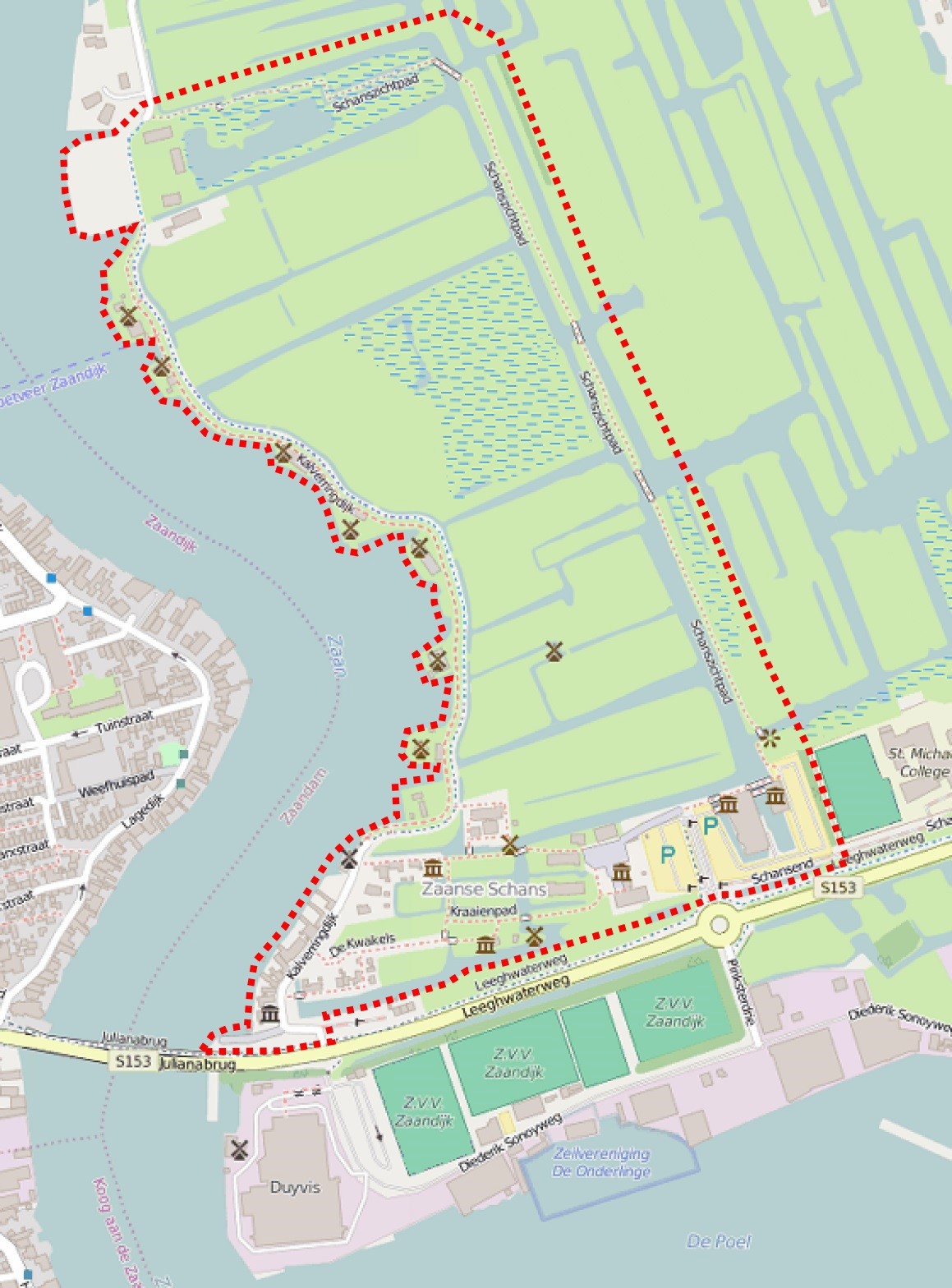

Bijlage: de plattegrond van het gebied bedoeld in artikel 2.

Deze verordening is van toepassing in het op de plattegrond aangegeven gebied binnen de gemeente Zaanstad, binnen de rode stippellijn.

Algemene toelichting

De Zaanse Schans neemt een bijzondere plaats in binnen de gemeente Zaanstad. De Zaanse Schans is een bijzondere publiektrekker. In 2019 werd er van uitgegaan dat als iedere bezoeker 1,5 keer een betaalde vermakelijkheid aandeed, dat er ongeveer 3,2 miljoen bezoeken aan een vermakelijkheid gebracht werden. Ten gevolge van de beperkingen naar aanleiding van corona, werd het verwachte aantal bezoekers van een vermakelijkheid in 2021 echter bijgesteld op 30% van 3,2 miljoen : 960.000.

Het jaar 2024 zal een uitzonderlijk jaar worden, waarin het toeristisch bezoek aan de Zaanse Schans zich zal moeten herstellen na de corona pandemie. Hierdoor is het lastig in te schatten en is het mogelijk dat dit aantal anders zal uitpakken. De inschatting is dat in 2024 1,25 miljoen betalende bezoekers de Zaanse Schans zullen bezoeken, maximaal 50-60% van het bezoekersaantal van voor corona. Op basis van het Strabo passantenonderzoek Zaanse Schans uit 2019, wordt uitgegaan van een bezoek aan 0,5 betaalde vermakelijkheid per bezoeker. Uitgegaan wordt van een gerealiseerd aantal betalende bezoekers in 2024 van 625.000 bezoekers met een tarief van € 0,56 per betalende bezoeker.

De meerderheid van de bezoekers bezoekt de Zaanse Schans via touringcar en auto. Dat brengt een grote druk op het gebied met zich. De gemeente heeft dan ook aanzienlijke kosten om met name de veiligheid van het gebied op orde te houden. De gemeente treft voor de Zaanse Schans als geheel allerlei voorzieningen of heeft extra kosten vanwege het bestaan van de Zaanse Schans. Daarom is het redelijk dat degenen die een betaalde vermakelijkheid aanbieden een bijdrage betalen aan de kosten die de gemeente maakt. De gemeente wil dit realiseren door het heffen van een vermakelijkhedenretributie.

Op grond van artikel 229 Gemeentewet kan de gemeenteraad deze retributie instellen als er “vermakelijkheden” binnen de gemeente worden gegeven “waarbij gebruik wordt gemaakt van door of met medewerking van het gemeentebestuur tot stand gebrachte of in stand gehouden voorzieningen of waarbij een bijzondere voorziening in de vorm van toezicht of anderszins van de zijde van het gemeentebestuur getroffen wordt.”

Vermakelijkheid is een zeer breed begrip. Uit de jurisprudentie blijkt dat er een zeer breed scala van activiteiten als vermakelijkheid kan worden beschouwd. Het kan bijvoorbeeld gaan om muziekfestivals, grote braderieën, bioscoopbezoek en musea. Grote publiekstrekkers zoals de Efteling en de Keukenhof vallen er dus zeker onder, maar ook de Zaanse Schans is een dergelijke publiekstrekker.

Hoewel er dus in de gemeente Zaanstad meer evenementen en attracties voldoen aan het begrip vermakelijkheid, wordt de vermakelijkhedenretributie beperkt tot het gebied van de Zaanse Schans. Vanwege het bijzondere karakter van de Zaanse Schans binnen de gemeente en de enorme (verkeers)druk die de grote aantallen bezoekers met zich meebrengen, wordt een dergelijke gebiedsbeperking van de heffing redelijk geacht. Nergens anders in de gemeente worden dergelijke bezoekersaantallen gehaald en zijn extra inspanningen en voorzieningen in deze omvang door de gemeente noodzakelijk.

De Zaanse Schans is een bezienswaardigheid met wereldbekendheid en trekt bezoekers uit verschillende werelddelen. Binnen het gebied zijn verschillende vermakelijkheden gelegen. Omdat eenieder het gebied gratis mag en kan betreden en dat niet is te controleren zonder een groot hek te plaatsen rond de Zaanse Schans, is de heffing verder beperkt tot alleen de vermakelijkheden die tegen betaling plaatsvinden. Dat zijn o.a. vrijwel alle musea en molens binnen het gebied. Dat houdt in dat de gratis demonstraties die regelmatig in de winkels (kaasmakerij, klompenmakerij, en dergelijke) worden gehouden en waarschijnlijk ook aan het criterium vermakelijkheid zouden voldoen, niet onder de heffing vallen. Hoewel dit soort demonstraties veelal ook een commerciële achtergrond heeft, is er onvoldoende relatie te leggen tussen het aantal bezoekers van een demonstratie en de omzet die daardoor wordt gegenereerd. Het aantal bezoekers aan de demonstratie wordt ook niet bijgehouden door de betreffende winkelier. Om deze reden wordt deze groep buiten de heffing gelaten.

Een andere heffingsbeperking is gelegen in het criterium dat de vermakelijkheid moet starten in het gebied van de Zaanse Schans zelf, vanuit een inrichting op de Zaanse Schans. Daarmee wordt voorkomen dat vermakelijkheden die alleen bestaan in een rondvaart of rondrit langs of door de Zaanse Schans ook belastingplichtig worden. Als deelnemers aan de rondvaart of rondrit de Zaanse Schans ook daadwerkelijk aandoen, zullen de bezoekers gelet op de onderzoeksresultaten1 toch gemiddeld 0,5 keer een betaalde vermakelijkheid aandoen. Op deze wijze wordt ook door deze bezoekers al bijgedragen aan de gemeentelijke kosten. Wij achten het dan ook niet in strijd met het gelijkheidsbeginsel dat deze groep niet in de heffing wordt betrokken.

De betaalde rondvaarten en rondleidingen die vanuit een inrichting (gebouw of locatie) van de Zaanse Schans starten, vallen dus wel zelfstandig onder de heffing voor deze vermakelijkheden. Dit wordt beschouwd als redelijk omdat de kosten door de gemeente ook juist worden gemaakt voor het gebied van de Zaanse Schans. Deze kosten zijn gemeentelijke investeringen op de Zaanse Schans en in de openbare ruimte zoals op het gebied van verkeerswegen, (fiets)paden en veiligheid (crowdmanagement).

Dit houdt ook in dat alle bezoekers die met diverse vervoerders naar de Zaanse Schans komen om deze reden in beginsel2 niet worden belast. De NS en de bus- of vaarmaatschappij die mensen naar de Zaanse Schans brengt, is niet degene die vanuit het gebied de vermakelijkheid biedt. Dat de eigen gids van een touringcar nog een rondleiding geeft over de Zaanse Schans doet daar niet aan af. De busmaatschappij biedt hoogstens gelegenheid tot het bezoeken van de Zaanse Schans, maar dat is niet het belastbaar feit voor deze heffing.

Voor de doelmatigheid van de uitvoering van de heffing wordt de heffing verder beperkt tot bedrijfsmatig gegeven vermakelijkheden. Uit de tekst blijkt dat het nastreven van winst geen criterium is. Ook de musea op de Zaanse Schans vallen dus onder de heffing. Met deze definitie vallen eventuele kleine particuliere vermakelijkheden buiten de heffing. Wij verwachten dat deze particuliere activiteiten zeer gering zullen zijn, zodat het belasten hiervan niet in verhouding staat tot de werkzaamheden bij de gemeente.

Er is geen absoluut kostendekkingsvereiste zoals bij andere kostendekkende heffingen, zoals de leges, afvalstoffenheffing en rioolheffing. In artikel 229b van de Gemeentewet is de vermakelijkhedenretributie expliciet uitgesloten van de 100% opbrengstlimiet. Met als reden dat het voor een gemeente zeer lastig is om de extra kosten voor een vermakelijkheid te bepalen. Uiteraard zijn de kosten zo goed mogelijk ingeschat en is het tarief van de vermakelijkhedenretributie zonder winstdoelstelling bepaald.

De gemiddelde bezoeker van de Zaanse Schans zal - zo blijkt uit onderzoek – 0,5 maal betaalde vermakelijkheden aandoen. Hij zal dus geconfronteerd worden met het tarief van de vermakelijkhedenretributie als de exploitant van de vermakelijkheid besluit om de heffing door te berekenen in de toegangsprijs. Dit achten wij niet bezwaarlijk. Het gaat om een dusdanig lage prijs per bezoeker dat dit niet als een belemmering kan worden gezien, zelfs als er een dubbele of drievoudige betaling zou plaatsvinden bij een bezoeker. Een bedrag van € 0,50 tot 1 euro per bezoeker (in een uitzonderlijk geval) zal in verhouding tot de toegangsprijs als ook landelijk niet als belemmerend kunnen worden ervaren. Temeer omdat in dat extreme voorbeeld de toegangsprijzen voor de vermakelijkheden in kwestie bij elkaar opgeteld immers meer dan € 30,- zullen bedragen.

Artikelsgewijze toelichting

Hierna volgt een artikelsgewijze toelichting van enkele artikelleden en artikelen.

Artikel 1. Begripsomschrijvingen

Hoewel het begrip vermakelijkheid in de jurisprudentie goed is uitgekristalliseerd, hebben we een definitie van het begrip vermakelijkheid opgenomen. Deze definitie sluit aan bij de stand van zaken in de jurisprudentie.

Door in het begrip ‘bedrijfsmatig’ op te nemen, worden kleine particuliere initiatieven buiten de heffing gelaten. Voor het in de definitie van het begrip ‘vermakelijkheid’ opgenomen woord ‘bedrijfsmatig’ is het nastreven van winst niet nodig. Daarmee staat vast dat ook van de aanwezige musea kan worden geheven. Uiteraard mits de toegang tot de vermakelijkheid tegen betaling geschiedt.

Hoofdstuk II Belastingbepalingen

Artikel 6. Belastingtijdvak

Als heffingstijdvak is gekozen voor een kwartaal. Dit is gedaan om te voorkomen dat de bedragen van de heffing te veel oplopen. Er is niet gekozen voor het werken met voorlopige heffingen, omdat dat teveel administratieve werkzaamheden zou meebrengen voor m.n. de ondernemer, maar ook voor de gemeente.

Artikel 7. Wijze van heffing

De belasting wordt geheven bij wege van voldoening op aangifte. Deze heffingswijze is gekozen om te bereiken dat de belastingplichtige, degene die de vermakelijkheid geeft, zelf verantwoordelijk is voor de betaling. Net als bij de systematiek van de omzetbelasting zal de ondernemer zelf aan het eind van het kwartaal via een aangifte moeten opgeven hoeveel bezoekers hij heeft gehad van zijn vermakelijkheid en de daarvoor verschuldigde heffing uit eigener beweging moeten voldoen. Er is dus geen heffingshandeling van de gemeente noodzakelijk. Deze systematiek werkt goed bij heffingen als deze. Als mocht blijken dat een belastingplichtige geen (juiste) aangifte doet van het aantal bezoekers van de vermakelijkheid dan kan de gemeente via een naheffingsaanslag de te weinig betaalde belasting opleggen bij de exploitant. De regels daarvoor zijn soepeler voor de gemeente dan in een systematiek waarbij de gemeente een aanslag oplegt. Eventueel kunnen ook boetes worden opgelegd.

Ondertekening

Aldus vastgesteld in de openbare raadsvergadering van 09-11-2023

De voorzitter,

De griffier,

Ziet u een fout in deze regeling?

Bent u van mening dat de inhoud niet juist is? Neem dan contact op met de organisatie die de regelgeving heeft gepubliceerd. Deze organisatie is namelijk zelf verantwoordelijk voor de inhoud van de regelgeving. De naam van de organisatie ziet u bovenaan de regelgeving. De contactgegevens van de organisatie kunt u hier opzoeken: organisaties.overheid.nl.

Werkt de website of een link niet goed? Stuur dan een e-mail naar regelgeving@overheid.nl