Permanente link

Naar de actuele versie van de regeling

https://lokaleregelgeving.overheid.nl/CVDR704431

Naar de door u bekeken versie

https://lokaleregelgeving.overheid.nl/CVDR704431/1

Regeling vervallen per 19-12-2024

Verordening van de raad van de gemeente Edam-Volendam houdende de vaststelling van uitgangspunten voor het financieel beleid, de regels voor het financieel beheer en voor de inrichting van de financiële organisatie van de gemeente Edam-Volendam (Financiële verordening Edam-Volendam 2023)

Geldend van 25-11-2023 t/m 18-12-2024 met terugwerkende kracht vanaf 01-01-2023

Intitulé

Verordening van de raad van de gemeente Edam-Volendam houdende de vaststelling van uitgangspunten voor het financieel beleid, de regels voor het financieel beheer en voor de inrichting van de financiële organisatie van de gemeente Edam-Volendam (Financiële verordening Edam-Volendam 2023)De raad van de gemeente Edam-Volendam;

gelet op artikel 212, eerste lid, van de Gemeentewet;

gezien het advies van de commissie Planning, Control, Audit en Risk;

gelezen het voorstel van burgemeester en wethouders van 11 juli 2023;

B E S L U I T :

vast te stellen de volgende Verordening financieel beleid, beheer en organisatie (artikel 212 Gemeentewet) Edam-Volendam 2023 (Financiële verordening Edam-Volendam 2023).

Paragraaf 1. Algemene bepalingen

Artikel 1. Definities

In deze verordening wordt verstaan onder:

- -

administratie: het systematisch verzamelen, vastleggen, verwerken en verstrekken van informatie ten behoeve van het besturen, functioneren en het beheersen van de gemeentelijke organisatie en de verantwoording die daarover moet worden afgelegd;

- -

financieel beheer: Het uitoefenen van bestuur over en toezicht op het beheer van middelen en het uitoefenen van rechten van de gemeente;

- -

financieringsfunctie: Alle activiteiten die zich richten op het sturen en beheersen van, het verantwoorden over en het toezicht op de financiële stromen, de financiële posities, het verwerven van financiële middelen en de hieraan verbonden risico’s;

- -

grondexploitatie: Het proces van productie en uitgifte van bouw- en woonrijpe grond dat gebaseerd is op een referentiekader en een verbonden geheel vormt (vanuit een stedenbouwkundige visie, vanuit hetzelfde bestemmingsplan en vanuit geografische ligging). De grondexploitatiebegroting bevat een meerjarige opstelling van de geraamde kosten en opbrengsten die samenhangen met de productie en die, op basis van een eenduidig prijspeil, worden doorgerekend naar een eindresultaat (complex);

- -

overheidsbedrijf: onderneming met privaatrechtelijke rechtspersoonlijkheid, niet zijnde een personenvennootschap met rechtspersoonlijkheid, waarin de gemeente, al dan niet tezamen met een of meer andere publiekrechtelijke rechtspersonen, in staat is het beleid te bepalen of een onderneming in de vorm van een personenvennootschap, waarin een publiekrechtelijke rechtspersoon deelneemt;

- -

rechtmatigheidsverantwoording: de rapportage van burgemeester en wethouders waarbij aangegeven wordt in welke mate de totstandkoming van de financiële beheershandelingen en de vastlegging daarvan overeenstemmen met de relevante wet- en regelgeving.

Paragraaf 2. Begroting en verantwoording

Artikel 2. Vaststelling programma-indeling en paragrafen

-

1. De raad stelt bij aanvang van iedere raadsperiode een programma-indeling voor die raadsperiode vast.

-

2. De raad stelt bij aanvang van iedere raadsperiode op voorstel van de burgemeester en wethouders per programma vast:

- a.

de producten, en

- b.

de beleidsindicatoren. Het voorstel van burgemeester en wethouders bevat in ieder geval de verplichte beleidsindicatoren, bedoeld in artikel 25, tweede lid, onder a, van het Besluit begroting en verantwoording provincies en gemeenten.

- a.

-

3. [gereserveerd]

-

4. De raad stelt bij aanvang van iedere raadsperiode vast over welke onderwerpen hij in extra paragrafen naast de verplichte paragrafen van de begroting en de jaarstukken kaders wil stellen en wil worden geïnformeerd.

-

5. De raad kan, op voorstel van de burgemeester en wethouders, gedurende een raadsperiode nieuwe producten of indicatoren toevoegen aan programma’s.

Artikel 3. Inrichting begroting en jaarstukken

- 1.

Bij de uiteenzetting van de financiële positie in de begroting wordt:

- a.

van de nieuwe investeringen per investering het benodigde investeringskrediet weergegeven en wordt van de lopende investeringen het geautoriseerde investeringskrediet en de raming van de uitputting van het investeringskrediet in het lopende boekjaar weergegeven, en

- b.

in aanvulling op het bepaalde in artikel 20 en artikel 21 van het Besluit begroting en verantwoording provincies en gemeenten inzicht gegeven in de ontwikkeling van de schuldpositie als gevolg van de begroting, de meerjarenraming, de investeringen en de grondexploitatie.

- a.

- 2.

In de jaarrekening wordt van de investeringen de uitputting van de geautoriseerde investeringskredieten en de actuele raming van de totale uitgaven en inkomsten weergegeven.

- 3.

In het overzicht van de geraamde incidentele baten en lasten per programma worden posten groter dan € 50.000 én 5% op productniveau afzonderlijk toegelicht.

Artikel 4. Kaders begroting en meerjarenraming

-

1. Burgemeester en wethouders bieden voor 1 augustus aan de raad een nota aan met een voorstel voor het beleid en de financiële kaders van de begroting voor het volgende begrotingsjaar en de meerjarenraming. De raad stelt deze nota voor 1 augustus vast.

-

2. In de begroting wordt een post onvoorzien in de totale lasten opgenomen.

Artikel 5. Autorisatie begroting en investeringskredieten

- 1.

De raad autoriseert met het vaststellen van de begroting de baten en de lasten per programma.

- 2.

[gereserveerd]

- 3.

Bij de begrotingsbehandeling kan de raad aangeven van welke nieuwe investeringen hij op een later tijdstip een apart voorstel voor autorisatie van het investeringskrediet wil ontvangen. De overige nieuwe investeringskredieten worden bij de begrotingsbehandeling met het vaststellen van de financiële positie geautoriseerd. Hierbij wordt in een overzicht onderscheid gemaakt tussen vervangingsinvesteringen en nieuwe investeringen.

- 4.

Burgemeester en wethouders informeren de raad in de eerstvolgende tussentijdse rapportage of via een afzonderlijk voorstel als ze verwacht, dat de lasten van een product of een prioriteit de geautoriseerde lasten dreigen te overschrijden, de investeringsuitgaven van een investeringskrediet het geautoriseerde investeringskrediet dreigen te overschrijden of de baten van een product of een prioriteit de geautoriseerde baten dreigen te onderschrijden.

-

De raad geeft aan of hij een voorstel wil voor het wijzigen van de geautoriseerde lasten van het product of de prioriteit, voor het wijzigen van het geautoriseerde investeringskrediet, of voor het bijstellen van het beleid.

- 5.

Bij de behandeling van de tussenrapportages in de raad bedoeld in artikel 6, eerste lid, doen burgemeester en wethouders voorstellen voor het wijzigen van de geautoriseerde baten en lasten, het wijzigen van de geautoriseerde investeringskredieten en het bijstellen van het beleid. In geval van investeringen met een meerjarig karakter doen burgemeester en wethouders indien nodig ook bij iedere begroting op grond van geactualiseerde ramingen voorstellen voor het wijzigen van de geautoriseerde investeringskredieten.

- 6.

Voor een investering waarvan het investeringskrediet niet met het vaststellen van de begroting is geautoriseerd, leggen burgemeester en wethouders voorafgaand aan het aangaan van verplichtingen een investeringsvoorstel met een voorstel voor het vaststellen van een investeringskrediet aan de raad voor. Indien noodzakelijk voor het inzicht, informeren burgemeester en wethouders de raad in het voorstel over het effect van de investering op de schuldpositie van de gemeente.

- 7.

Bij investeringen stellen burgemeester en wethouders aan de raad voor in welk jaar of over welke jaarschijven de investeringsbudgetten worden uitgegeven.

- 8.

In de jaarrekening wordt verantwoording afgelegd over de status van de investeringskredieten: “Gereed”, “Niet Gereed” en “Voorstel tot afvoeren”. Het goedkeuren van de jaarrekening leidt tot een autorisatie voor het doorschuiven van niet afgeronde (restant)kredieten naar het volgende boekjaar, voor zover dit nog niet in de tussenrapportages is geautoriseerd.

- 9.

Kredieten die meer dan twee jaar zijn doorgeschoven, maar waarop in twee opeenvolgende jaren niets is uitgegeven, worden in de jaarrekening opgenomen met de status “voorstel tot afvoeren”. Indien hiervan wordt afgeweken, wordt een toelichting opgenomen in de jaarrekening.

Artikel 6. Tussentijdse rapportage

-

1. Burgemeester en wethouders informeren de raad door middel van tenminste twee tussentijdse rapportages over de realisatie van de begroting van de gemeente over de eerste 3/4 maanden en de eerste 8/9 maanden van het lopende boekjaar. Het betreft een zomer- en een winternota (slotnota). Optioneel kan nog een najaarsnota worden uitgebracht.

-

2. De tussenrapportages bevatten een uiteenzetting over de uitvoering en het bijstellen van het beleid en een overzicht met de bijgestelde ramingen van:

- a.

de baten en de lasten per programma uitgesplitst naar producten;

- b.

het overzicht van de algemene dekkingsmiddelen uitgesplitst naar producten;

- c.

het overzicht van de overhead en de geraamde vennootschapsbelasting;

- d.

het totale saldo van de baten en lasten volgend uit de onderdelen a, b en c;

- e.

de (beoogde) toevoegingen en onttrekkingen aan reserves per programma;

- f.

het resultaat, volgend uit de onderdelen d en e; en

- g.

de realisatie en raming van de uitputting van de investeringskredieten.

- a.

-

3. In de tussenrapportages worden afwijkingen op de oorspronkelijke ramingen van de baten en lasten van producten, speerpunten en investeringskredieten in de begroting toegelicht.

Artikel 7. Jaarstukken

-

1. Gelijktijdig met het aanbieden van de jaarstukken bieden burgemeester en wethouders de raad het voorstel aan over de bestemming van het jaarrekeningresultaat.

-

2. Vooruitlopend op het bestemmingsvoorstel over het jaarrekeningresultaat kunnen burgemeester en wethouders de raad voorstellen om restantmiddelen op onderdelen van het rekeningresultaat over te hevelen naar het volgende begrotingsjaar. Burgemeester en wethouders bieden dit voorstel uiterlijk in december van het betreffende jaar aan de raad aan.

Artikel 8. Wensen en bedenkingen over grote onderwerpen

- 1.

In het kader van actieve informatieplicht beslissen burgemeester en wethouders niet over:

- a.

de aan- en verkoop van goederen, werken en diensten groter dan het bedrag dat in de jaarlijks vast te stellen uitgangspunten bij de programmabegroting wordt vermeld;

- b.

het verstrekken van leningen, waarborgen en garanties groter dan het bedrag dat in de jaarlijks vast te stellen uitgangspunten bij de programmabegroting wordt vermeld; en

- c.

het verstrekken van kapitaal aan instellingen en ondernemingen, dan nadat de raad is geïnformeerd over het voornemen en hiertoe in de gelegenheid is gesteld zijn wensen en bedenkingen ter kennis van burgemeester en wethouders te brengen.

- a.

- 2.

[gereserveerd]

Artikel 9. EMU-saldo

-

Als het Rijk de gemeente bericht dat alle gemeenten samen het collectieve aandeel van gemeenten in het EMU-tekort, bedoeld in artikel 3, zesde lid, van de Wet houdbare overheidsfinanciën, hebben overschreden, informeren burgemeester en wethouders de raad of een aanpassing van de begroting nodig is. Als burgemeester en wethouders een aanpassing nodig achten, doet burgemeester en wethouders een voorstel voor het wijzigen van de begroting.

Paragraaf 3. Rechtmatigheidsverantwoording

Artikel 10. Verantwoordings- en rapportagegrens rechtmatigheidsverantwoording

-

1. De raad stelt vast op welke wijze in de paragraaf bedrijfsvoering van de begroting en de jaarstukken, naast de verplichte onderdelen van deze paragraaf, wil worden geïnformeerd over rechtmatigheid.

-

2. In de rechtmatigheidsverantwoording bij de jaarrekening rapporteren burgemeester en wethouders aan de raad over afwijkingen (fouten of onduidelijkheden) met een verantwoordingsgrens van 3% van de totale lasten van de gemeente, inclusief de dotaties aan de reserves.

-

3. In de paragraaf bedrijfsvoering worden de geconstateerde afwijkingen (fouten of onduidelijkheden) groter dan € 50.000 nader toegelicht.

Artikel 11. Voorwaardencriterium

-

1. Het voorwaardencriterium is het criterium van rechtmatigheid, dat betrekking heeft op de eisen die worden gesteld bij de uitvoering van de financiële beheershandelingen. De eisen/voorwaarden zijn afkomstig uit diverse wet- en regelgeving en hebben betrekking op aspecten als doelgroep, termijn, grondslag, administratieve bepalingen, normbedragen, bevoegdheden, bewijsstukken, recht, hoogte en duur.

-

2. Burgemeester en wethouders bieden de raad jaarlijks ter vaststelling een normenkader rechtmatigheid aan. Dit kader bestaat uit alle relevante (interne) wet- en regelgeving waaruit financiële beheershandelingen kunnen voortvloeien. Burgemeester en wethouders operationaliseren dit normenkader in een toetsingskader ten behoeve van de interne beheersing.

Artikel 12. Begrotingscriterium

-

1. Het begrotingscriterium is een criterium van rechtmatigheid dat betrekking heeft op de grenzen van de baten en lasten in de door de raad geautoriseerde begroting van exploitatie en investeringskredieten en de hiermee samenhangende programma’s, waarbinnen de financiële beheershandelingen tot stand moeten zijn gekomen;

-

2. De begrotingsrechtmatigheid wordt beoordeeld op het niveau waarop de begroting door de raad is geautoriseerd, zoals is opgenomen in artikel 5.

-

3. Bij investeringsprojecten wordt de begrotingsrechtmatigheid beoordeeld op het niveau van het totaal gevoteerde kredietbedrag. Een overschrijding van het jaarbudget, passend binnen het totaal bedrag van het krediet, wordt daarmee als rechtmatig beschouwd.

-

4. Uitgangspunt is dat iedere afwijking van de begroting als onrechtmatig wordt beschouwd. Afwijkingen worden als acceptabel aangemerkt in de volgende situaties:

- a.

Er is sprake van een overschrijding waarbij direct gerelateerde inkomsten de overschrijding compenseren.

- b.

Er is sprake van een overschrijding op een open-einde regeling.

- c.

De overschrijding is geautoriseerd door middel van de vaststelling van een tussentijdse rapportage.

- a.

-

5. Begrotingsonrechtmatigheden die passen binnen het bestaande beleid van de raad, worden opgenomen in de rechtmatigheidsverantwoording (voor zover de verantwoordingsgrens voor afzonderlijke fouten of onduidelijkheden is overschreden), maar worden niet nader toegelicht in de paragraaf bedrijfsvoering.

Artikel 13. Misbruik en oneigenlijk gebruik-criterium

-

1. Het misbruik en oneigenlijk gebruik-criterium is het criterium van rechtmatigheid, dat betrekking heeft op het voorkomen, detecteren en corrigeren van misbruik en oneigenlijk gebruik van overheidsgelden en gemeentelijke eigendommen bij financiële beheershandelingen.

-

2. Burgemeester en wethouders zorgen voor en leggen vast de regels voor het voorkomen van misbruik en oneigenlijk gebruik van gemeentelijke regelingen en eigendommen.

Paragraaf 4. Financieel beleid

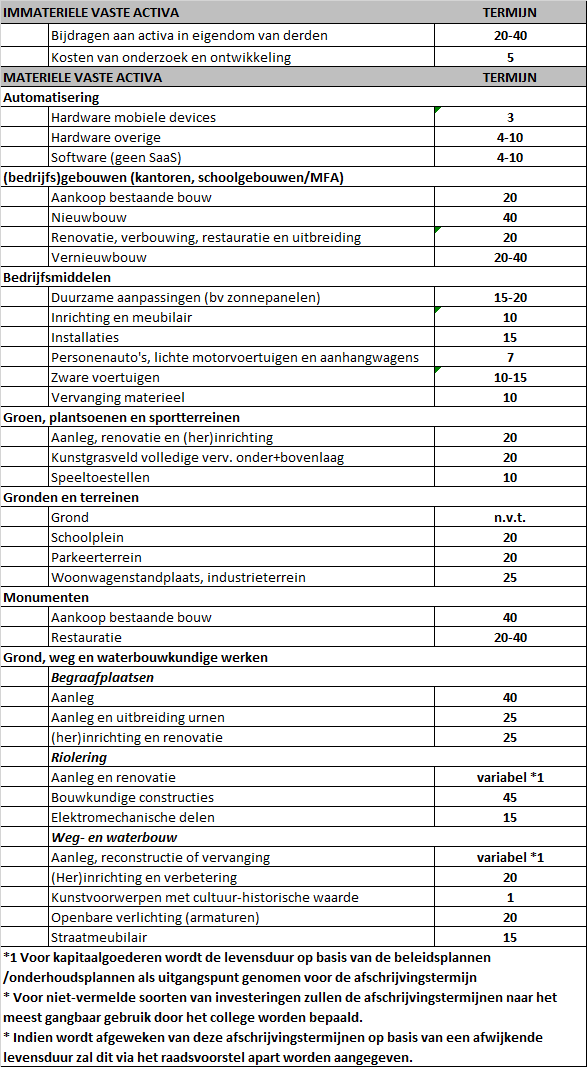

Artikel 14. Waardering en afschrijving vaste activa

-

1. Immateriële en materiële vaste activa worden lineair afgeschreven volgens de methodiek en de termijnen zoals vermeld in de bijlage 1 afschrijvingsbeleid vaste activa van deze verordening. Afschrijvingstermijnen van investeringen die niet in de afschrijvingstabel voorkomen worden door de raad vastgesteld via de autorisatie van de betreffende investeringskredieten

-

2. De kosten verbonden aan het afsluiten van geldleningen worden rechtstreeks ten laste van de exploitatie gebracht.

-

3. Een saldo voor agio of disagio wordt lineair in vijf jaar afgeschreven.

-

4. Activa met een verkrijgingprijs van minder dan € 10.000 of een gebruiksduur van maximaal een jaar worden niet geactiveerd, uitgezonderd gronden en terreinen. Gronden en terreinen worden altijd geactiveerd. Op gronden en terreinen wordt niet afgeschreven.

-

5. De afschrijvingslasten starten op 1 januari van het jaar nadat (T+1) het actief in gebruik genomen is, dan wel verworven.

-

6. De kosten van onderzoek en ontwikkeling voor een bepaald actief worden niet geactiveerd, tenzij deze kosten kunnen worden beschouwd als onderdeel van de verkrijgingprijs van materiële activa, de zogenaamde voorbereidingskosten.

-

7. Bijdragen van de gemeente aan activa van derden kunnen worden geactiveerd.

-

8. Bij het afschrijven van vaste activa kan rekening worden gehouden met een eventuele restwaarde.

-

9. Een boekwinst of boekverlies bij het afstoten van activa wordt rechtstreeks ten laste of bate van de exploitatie gebracht.

-

10. Burgemeester en wethouders bieden de raad jaarlijks een overzicht van het meerjareninvesteringsplan aan als bijlage bij de begroting, waarbij inzicht wordt verschaft in de geplande investeringen en de daarmee gepaard gaande kapitaallasten voor de komende meerjarenperiode.

Artikel 15. Voorzieningen voor oninbare vorderingen

-

1. Voor de vorderingen op verbonden partijen en derden wordt een voorziening wegens oninbaarheid gevormd op basis van een individuele beoordeling op oninbaarheid van de openstaande vorderingen.

-

2. Voor openstaande vorderingen voor zover van toepassing, betreffende:

- a.

onroerendezaakbelastingen;

- b.

precariobelasting;

- c.

hondenbelasting;

- d.

parkeerbelasting;

- e.

rioolheffing;

- f.

afvalstoffenheffing; en

- g.

bijstandsverstrekking,

-

wordt, met uitzondering van individuele vorderingen groter dan € 10.000, een voorziening wegens oninbaarheid gevormd ter grootte van het historische percentage van oninbaarheid.

Artikel 16. Reserves en voorzieningen

-

1. In de beleidsbegroting, de financiële begroting, het verslagjaar en de jaarrekening vindt geen toerekening van rente over de reserves en voorzieningen aan de producten/taakvelden plaats.

-

2. Burgemeester en wethouders bieden de raad periodiek, minimaal eens per vier jaar, een nota reserves en voorzieningen aan. Deze nota wordt door de raad vastgesteld en behandelt in ieder geval:

- a.

de vorming en besteding van reserves;

- b.

de vorming en besteding van voorzieningen, en

- c.

onder welke voorwaarden het verschil tussen het geraamde saldo van baten en lasten en het gerealiseerde saldo van baten en lasten mogen worden verrekend met een daartoe in het leven geroepen reserve.

- a.

-

3. Bij een voorstel voor de instelling van een bestemmingsreserve voor een investeringsvoornemen wordt in ieder geval aangegeven:

- a.

het specifieke doel van de reserve;

- b.

het bestedingsplan van de reserve;

- c.

de voeding van de reserve;

- d.

de maximale hoogte van de reserve; en

- e.

de maximale looptijd.

- a.

-

4. Kapitaallastenreserves voor openstaande kredieten worden minimaal eens per jaar geëvalueerd ten opzichte van het meerjaren investeringsplan. Indien investeringen geen doorgang vinden of voor een lager bedrag, valt het aan de investering gerelateerde deel van de kapitaallastenreserve voor openstaande kredieten (deels) vrij en wordt deze aan de algemene reserve toegevoegd.

-

5. Nut en noodzaak van de reserves worden jaarlijks bij zowel de begroting als de jaarrekening geëvalueerd en de onderliggende bestedingsplannen worden hierbij geactualiseerd.

Artikel 17. Kostprijsberekening

-

1. Voor het bepalen van de geraamde kostprijs van rechten en heffingen waarmee kosten in rekening worden gebracht, en van goederen, werken en diensten die worden geleverd aan overheidsbedrijven en derden, wordt een extracomptabel stelsel van kostentoerekening gehanteerd. Bij deze kostentoerekening worden naast de directe kosten, de overheadkosten en de rente van de inzet van vreemd vermogen voor de financiering van de in gebruik zijnde activa betrokken.

-

2. Bij de directe kosten worden betrokken de bijdragen en onttrekkingen aan voorzieningen en bestemmingsreserves voor de noodzakelijke vervanging van de betrokken activa en de afschrijvingskosten van de in gebruik zijnde activa. Voor de rechten en heffingen waarmee kosten in rekening worden gebracht, worden daarbij ook de compensabele belasting over de toegevoegde waarde (BTW) en de gederfde inkomsten van het kwijtscheldingsbeleid en een deel van de kosten voor straatreiniging en een deel van de lasten van baggeren betrokken.

-

3. Voor de toerekening van de overheadkosten worden de overheadkosten die kunnen worden toegerekend aan activiteiten welke geheel of deels worden bekostigd met een specifieke uitkering of subsidie, binnen het taakveld overhead apart geadministreerd en in de desbetreffende verantwoordingen over de besteding toegerekend aan die activiteiten.

-

4. Voor de toerekening van de overheadkosten worden de overheadkosten die kunnen worden betrokken in de aangifte vennootschapsbelasting, binnen het taakveld overhead apart geadministreerd en voor de belastingaangifte aan de kostprijs van de vennootschapsbelastingplichtige activiteiten toegerekend.

-

5. Voor de toerekening van de overheadkosten aan de kostprijs van rechten en heffingen waarmee kosten in rekening worden gebracht, en van goederen, werken, diensten die worden geleverd aan overheidsbedrijven en derden, voor zover dat niet activiteiten als bedoeld in het derde en vierde lid betreffen, wordt uitgegaan van een aandeel in de totale overheadkosten ter grootte van de geraamde directe kosten van de economische categorieën 1.1 Salarissen en sociale lasten en 3.5.1 Ingeleend personeel die worden besteed aan de desbetreffende goederen, werken, diensten en heffingen, gedeeld door de totale geraamde directe kosten van de economische categorieën 1.1 Salarissen en sociale lasten en 3.5.1 Ingeleend personeel.

-

6. [gereserveerd]

-

7. In afwijking van het eerste lid wordt bij een verstrekte lening voor de bepaling van de rentekosten van de inzet van vreemd vermogen in de kostprijs uitgegaan van de rente van een lening die voor de financiering van de verstrekte lening is aangetrokken. Deze rente wordt verhoogd met een opslag voor het debiteurenrisico.

-

8. Alleen de rentekosten voor de inzet van vreemd vermogen worden aan de kostprijs toegerekend. Bij projectfinanciering worden de werkelijke rentekosten toegerekend. In andere gevallen kan worden uitgegaan van het gewogen gemiddelde rentepercentage van de portefeuille leningen, afgerond naar beneden. Dit percentage wordt vastgesteld bij de uitgangspunten van de begroting.

Artikel 18. Prijzen economische activiteiten

-

1. Voor de levering van goederen, diensten of werken door de gemeente aan overheidsbedrijven en derden waarbij de gemeente in concurrentie met marktpartijen treedt, wordt ten minste de geraamde integrale kostprijs in rekening gebracht. Bij afwijking vanwege een publiek belang doet het college vooraf voor elk van deze activiteiten afzonderlijk een voorstel voor een raadsbesluit, waarin het publiek belang van de levering van de desbetreffende goederen, diensten of werken wordt gemotiveerd.

-

2. Bij het verstrekken van leningen of garanties door de gemeente aan overheidsbedrijven en derden worden ten minste de geraamde integrale kosten in rekening gebracht. De integrale kosten van leningen zijn minimaal gelijk aan het rentepercentage van een vergelijkbare lening die de gemeente zou aanvragen bij behoefte aan financiële middelen bij de BNG. Bij afwijking doet het college vooraf een voorstel voor een raadsbesluit, waarin het publiek belang van de lening of garantie wordt gemotiveerd.

-

3. Bij het verstrekken van kapitaal door de gemeente aan overheidsbedrijven en derden gaat het college uit van een vergoeding van tenminste de geraamde integrale kosten van de verstrekte middelen met een risico-opslag van 1%.

-

4. Bij afwijking van het eerste, tweede en derde lid vanwege en publiek belang doen burgemeester en wethouders vooraf voor elk van deze activiteiten afzonderlijk een voorstel voor een raadsbesluit, waarin het publiek belang van de activiteiten wordt gemotiveerd.

-

5. Raadbesluiten met de motivering van het publiekbelang als bedoeld in het vorige lid zijn niet nodig als minder dan de integrale kostprijs in rekening wordt gebracht en sprake is van een van de uitzonderingen zoals genoemd in artikel 25h van de Mededingingswet.

Artikel 19. Vaststelling hoogte belastingen, rechten, heffingen en prijzen

-

1. Burgemeester en wethouders doen de raad jaarlijks een voorstel voor de hoogte van de gemeentelijke tarieven voor de belastingen, heffingen en de leges, tenzij er zich geen wijzigingen voordoen.

-

2. [gereserveerd]

-

3. [gereserveerd]

Artikel 20. Financieringsfunctie

-

1. Burgemeester en wethouders nemen bij het uitzetten en het aantrekken van middelen de volgende kaders in acht:

- a.

voor het aantrekken van financieringen met een looptijd langer dan één jaar worden ten minste twee prijsopgaven bij verschillende financiële instellingen gevraagd; en

- b.

er wordt geen gebruik gemaakt van financiële derivaten als bedoeld in artikel 1, onder c, van de Wet financiering decentrale overheden.

- a.

-

2. Burgemeester en wethouders bieden de raad eens in de vier jaar een financieringsstatuut aan. Dit statuut wordt door de raad vastgesteld en behandelt de werkwijze omtrent het verstrekken van leningen, garanties en risicodragend kapitaal.

Paragraaf 5. Paragrafen bij de begroting en jaarstukken

Artikel 21. Lokale heffingen

Bij de begroting en de jaarstukken nemen burgemeester en wethouders in de paragraaf lokale heffingen de verplichte onderdelen op grond van artikel 10 van het Besluit begroting en verantwoording provincies en gemeenten in ieder geval op.

Artikel 22. Weerstandsvermogen & risicobeheersing

-

1. [gereserveerd]

-

2. Burgemeester en wethouders nemen in de paragraaf weerstandsvermogen en risicobeheersing van de begroting en de jaarstukken de verplichte onderdelen op grond van artikel 11 van het Besluit begroting en verantwoording provincies en gemeenten in ieder geval op.

Artikel 23. Onderhoud kapitaalgoederen

-

1. Burgemeester en wethouders nemen in de paragraaf onderhoud kapitaalgoederen van de begroting en de jaarstukken de verplichte onderdelen op grond van artikel 12 van het Besluit begroting en verantwoording provincies en gemeenten in ieder geval op.

-

2. Burgemeester en wethouders bieden de raad ten minste eens in de vier jaar diverse onderhoudsplannen voor openbare ruimte aan. Deze onderhoudsplannen geven het kader weer voor het beoogde onderhoudsniveau, de planning van het onderhoud en de kosten van het onderhoud voor onder andere het openbaar groen, baggeren, wegen, civiele kunstwerken en verlichting. De raad stelt de diverse onderhoudsplannen voor de openbare ruimte vast.

-

3. Burgemeester en wethouders bieden de raad ten minste eens in de vier jaar een rioleringsplan aan. Het rioleringsplan geeft het kader weer voor het beheer van het watersysteem, waaronder het beoogde onderhoudsniveau, de planning van het onderhoud, de uitbreiding van de riolering en de kosten van het onderhoud. De raad stelt het rioleringsplan vast.

-

4. Burgemeester en wethouders bieden de raad ten minste eens in de vier jaar een onderhoudsplan gebouwen aan. Het plan bevat voorstellen voor het te plegen onderhoud en de bijbehorende kosten aan de gemeentelijke gebouwen. De raad stelt het onderhoudsplan gebouwen vast.

-

5. Burgemeester en wethouders bieden de raad ten minste eens in de vier jaar een onderhoudsplan buitensportaccommodaties aan. Het plan bevat voorstellen voor het te plegen onderhoud en de bijbehorende kosten aan de buitensportaccommodaties. De raad stelt het onderhoudsplan buitensportaccommodaties vast.

-

6. De looptijd van een onderhoudsplan kan maximaal met een jaar verlengd worden na goedkeuring door de raad.

Artikel 24. Financiering

Burgemeester en wethouders nemen in de paragraaf financiering van de begroting en de jaarstukken de verplichte onderdelen op grond van artikel 13 van het Besluit begroting en verantwoording provincies en gemeenten in ieder geval op.

Artikel 25. Bedrijfsvoering

Burgemeester en wethouders nemen in de paragraaf bedrijfsvoering van de begroting en de jaarstukken de verplichte onderdelen op grond van artikel 14 van het Besluit begroting en verantwoording provincies en gemeenten in ieder geval op.

- a.

de omvang, opbouw en ontwikkeling van het personeelsbestand en de loonkosten;

- b.

de kosten van inhuur derden;

- c.

een toelichting op alle afwijkingen in rechtmatigheid, die in de rechtmatigheidsverantwoording zijn opgenomen, voor zover deze de rapportagegrens, zoals bedoeld in artikel 10 overschrijden en eventueel welke maatregelen worden genomen om deze afwijkingen in de toekomst te voorkomen;

- d.

een overzicht van en toelichting op niet-financiële onrechtmatigheden in verband met het niet naleven van bepalingen in de Wet financiering decentrale overheden en de bijbehorende ministeriële regelingen, als deze voorkomen;

- e.

rapportage van het veelvuldig niet naleven van normen uit de gids proportionaliteit en/of slechte documentatie of naleving hiervan, als deze voorkomen, en

- f.

geconstateerde fraude door eigen medewerkers, als dit voorkomt.

Artikel 26. Verbonden partijen

Burgemeester en wethouders nemen in de paragraaf verbonden partijen van de begroting en de jaarstukken de verplichte onderdelen op grond van artikel 15 van het Besluit begroting en verantwoording provincies en gemeenten in ieder geval op.

Artikel 27. Grondbeleid

-

1. Burgemeester en wethouders nemen in de paragraaf grondbeleid van de begroting en de jaarstukken de verplichte onderdelen op grond van artikel van 16 van het Besluit begroting en verantwoording provincies en gemeenten in ieder geval op.

-

2. Burgemeester en wethouders bieden de raad ten minste eens in de vier jaar een nota grondbeleid aan. De raad stelt de nota vast. De nota grondbeleid bevat in ieder geval:

- a.

de strategische visie van het toekomstig grondbeleid van de gemeente;

- b.

te ontwikkelen en in ontwikkeling genomen projecten;

- c.

het verloop van de grondvoorraad;

- d.

de uitgangspunten voor de verkoopprijzen van gronden, en

- e.

de wijze waarop met de toerekening van bovenwijkse voorzieningen wordt omgegaan.

- a.

-

3. [gereserveerd]

-

4. De voorziening voor verlieslatende grondexploitaties dient om de verliezen van de negatieve grondexploitaties op te vangen. De voorziening wordt gewaardeerd tegen nominale waarde. Het beleid omtrent de vorming en de aanwending van de voorziening is vastgelegd in een nota reserves en voorzieningen.

-

5. Het voeren van grondexploitaties brengt risico’s met zich mee. De gemeente onderscheidt twee soorten risico, namelijk:

- a.

Programmarisico. Dit zijn conjuncturele risico’s als gevolg van macro economische ontwikkelingen. Deze ontwikkelingen hebben hun weerslag op bijvoorbeeld de grondopbrengsten (hoogte grondprijzen en uitgiftetempo), de kosten voor bouw- en woonrijp maken en de rente. Minimaal eenmaal per jaar (bij de Begroting) wordt een reëel negatief scenario bepaald en doorgerekend.

- b.

Projectrisico’s. Tweemaal per jaar wordt op projectniveau een risicoanalyse uitgevoerd, namelijk bij de Begroting en de Jaarrekening. Hierbij wordt inzichtelijk gemaakt wat risico is (Wat is de oorzaak? Wat is het gevolg? Hoe kunnen risico’s worden beheerst of voorkomen?). Vervolgens wordt een inschatting gemaakt van de financiële impact als het risico zich voordoet en een inschatting van de kans dat het risico zich voordoet. Daarna kan berekend worden welk deel van het financiële risico afgedekt dient te worden.

- a.

-

6. Om de risico’s te beperken die samenhangen met zeer langlopende projecten, hebben grondexploitaties in beginsel een maximale looptijd van maximaal 10 jaar. Hiervan kan op basis van voortschrijdend inzicht gemotiveerd worden afgeweken. De langere looptijd en motivatie dienen expliciet te zijn geautoriseerd door de raad en verantwoord in de begroting en de jaarstukken. De motivatie moet tevens zijn voorzien van risico beperkende beheersmaatregelen die zijn genomen om de onzekerheden en risico’s die gepaard gaan met de langere looptijd te mitigeren.

-

7. De bestemmingsreserve grondexploitaties dient om risico’s van de grondexploitaties op te vangen. Het beleid omtrent de vorming en de aanwending van de reserve is vastgelegd in een nota reserves en voorzieningen. De gewenste omvang van de reserve wordt jaarlijks bepaald in de paragraaf grondbeleid van de begrotingen en jaarrekening op basis van de uitgevoerde risicoanalyses.

-

8. Als een grondexploitatie naar verwachting winstgevend is dan dekt de gemeente de risico’s af binnen de grondexploitatie. Als een grondexploitatie naar verwachting onvoldoende winstgevend is om de risico’s af te dekken of geen winstverwachting heeft, dan dekt de gemeente de risico’s af met de bestemde reserve grondexploitaties.

-

9. De winst voor grondexploitaties met een winstpotentie dient (tussentijds) te worden verantwoord, volgens de ‘Percentage of Completion’ methode (POC). Hierbij gelden drie voorwaarden:

- a.

het resultaat op de grondexploitatie kan betrouwbaar worden ingeschat; én

- b.

de opbrengsten (gronduitgifte) zijn (deels) gerealiseerd; én

- c.

de kosten zijn (deels) gerealiseerd.

- a.

-

10. Jaarlijks bij het opstellen van de jaarrekening wordt berekend of (tussentijdse) winstneming aan de orde is. Tussentijdse winstneming wordt niet geprognosticeerd in de grondexploitaties en de reserve grondexploitaties. De prognoses gaan uit van winstneming bij het afsluiten van de grondexploitatie. De grondexploitaties dragen de (tussentijdse) winstneming af aan de reserve grondexploitaties.

-

11. In de jaarrekening wordt onderscheid gemaakt tussen drie categorieën grondexploitaties:

- a.

Faciliterend grondbedrijf: Hiervan is sprake wanneer bouwplannen worden gerealiseerd op grond van private partijen en de gemeente kostenverhaal pleegt.

- b.

Bouwgrond in exploitatie: Hiervan is sprake als de gemeente een actief grondbeleid voert. Dit betekent dat de gemeente grond koopt, die bouw- en woonrijp maakt en weer verkoopt aan ontwikkelaars, aannemers en particulieren of in erfpacht uitgeeft.

- c.

(Nog) niet in exploitatie genomen gronden: Overige grondposities die niet voldoen aan de definities in lid 10 sub a of lid 10 sub b.

- a.

-

12. Posities inzake faciliterend grondbedrijf conform lid 10 sub a, worden verantwoord onder de nog te ontvangen bedragen of vooruit ontvangen bedragen, als zijnde het verschil tussen de gemaakte kosten en de ontvangen vergoedingen uit hoofde van anterieure overeenkomsten.

-

13. Bouwgronden in exploitatie conform lid 10 sub b worden afzonderlijk verantwoord onder de voorraden en gewaardeerd tegen vervaardigingsprijs of lagere marktwaarde. De vervaardigingsprijs omvat de kosten die rechtstreeks aan de vervaardiging kunnen worden toegerekend (zoals grondaankopen en kosten van bouw- en woonrijp maken) alsmede de rentekosten berekend zoals voorschreven in de BBV als ook administratie- en beheerskosten.

-

14. Bij winstneming wordt de in lid 8 van dit artikel beschreven methode van Percentage of Completion (POC) gevolgd: voor zover gronden zijn verkocht en opbrengsten zijn gerealiseerd wordt tussentijds naar rato van de voortgang van de grondexploitatie winst genomen. De berekening van de tussentijds te nemen winst gaat via de formule “(% realisatie kosten x % realisatie opbrengsten) x geraamde winst in euro”. Hierbij wordt rekening gehouden met eventuele onzekerheden in de bepaling van de geraamde winst. Deze onzekerheden worden gekwantificeerd op basis van “kans x impact”.

-

15. De (nog) niet in exploitatie genomen gronden conform lid 10 sub c worden verantwoord onder de vaste activa en gewaardeerd tegen kostprijs of lagere marktwaarde.

-

16. Bij gemengde projecten dient de administratieve kostenverdeling gesplitst te worden tussen de in lid 10 van dit artikel genoemde categorieën.

-

17. Indien sprake is van een lagere marktwaarde dan de boekwaarde, wordt een bijzondere waardevermindering verantwoord voor het verschil waarmee de boekwaarde de realiseerbare waarde overschrijdt.

-

18. Bij het bepalen van de marktwaarde voor nog niet in exploitatie genomen gronden, is het uitgangspunt het huidige bestemmingsplan.

-

19. Bijzondere waardeverminderingen worden jaarlijks herzien.

Paragraaf 6. Financiële organisatie en financieel beheer

Artikel 28. Administratie

De administratie is zodanig van opzet en werking, dat zij in ieder geval dienstbaar is voor:

- a.

het sturen en het beheersen van activiteiten en processen in de gemeente als geheel en binnen de afdelingen;

- b.

het verstrekken van informatie over ontwikkelingen in de omvang van de vaste activa, voorraden, vorderingen, schulden en contracten.

- c.

het verschaffen van informatie over het gebruik van de toegekende budgetten en investeringskredieten aan de gemandateerde budgethouders en voor het maken van kostencalculaties;

- d.

het verschaffen van informatie over indicatoren met betrekking tot de gemeentelijke productie van goederen en diensten en de maatschappelijke effecten van het gemeentelijk beleid.

- e.

het afleggen van verantwoording door burgemeester en wethouders aan de raad over de rechtmatigheid, de doelmatigheid en de doeltreffendheid van het gevoerde bestuur in relatie tot de gestelde beleidsdoelen, de begroting en relevante wet- en regelgeving;

- f.

de controle van de registratie van gegevens als zodanig en van de daaraan ontleende informatie, alsmede voor de controle op de rechtmatigheid, de doelmatigheid en de doeltreffendheid van het gevoerde bestuur in relatie tot de gestelde beleidsdoelen, de begroting en relevante wet- en regelgeving.

Artikel 29. Financiële organisatie

Burgemeester en wethouders dragen in ieder geval zorg voor:

- a.

een eenduidige indeling van de gemeentelijke organisatie en een eenduidig toewijzing van de gemeentelijke taken aan de afdelingen;

- b.

een adequate scheiding van taken, functies, bevoegdheden, verantwoordelijkheden;

- c.

de verlening van mandaten en volmachten voor het aangaan van verplichtingen ten laste van de toegekende budgetten, investeringskredieten en grondexploitaties ;

- d.

de interne regels voor taken en bevoegdheden, de verantwoordingsrelaties en de bijbehorende informatievoorziening van de financieringsfunctie;

- e.

de te maken afspraken met de afdelingen over de te leveren prestaties, de daarvoor beschikbare middelen en de wijze en frequentie van rapportage over de voortgang van de activiteiten en uitputting van middelen;

- f.

het beleid en de interne regels voor de inkoop en de aanbesteding van goederen, werken en diensten;

- g.

het beleid en de interne regels voor de steunverlening en de toekenning van subsidies aan ondernemingen en instellingen;

- h.

het beleid en de interne regels voor het voorkomen van misbruik en oneigenlijk gebruik van gemeentelijke regelingen en eigendommen, opdat aan de eisen van rechtmatigheid, controle en verantwoording wordt voldaan, en

- i.

het verzamelen en vastleggen van gegevens over de geleverde prestaties en de maatschappelijke effecten zodat de doelmatigheid en doeltreffendheid van het beleid, zoals vastgesteld door de raad, kunnen worden getoetst.

Artikel 30. Interne controle

-

1. Burgemeester en wethouders dragen zorg voor de jaarlijkse interne toetsing van de getrouwheid van de informatieverstrekking en de rechtmatigheid van de beheershandelingen. Bij afwijkingen rapporteren burgemeester en wethouders daarover in de rechtmatigheidsverantwoording, zoals beschreven in artikel 25. Daarnaast informeren burgemeester en wethouders de raad over genomen maatregelen tot herstel van de tekortkomingen.

-

2. Burgemeester en wethouders zorgen voor de systematische controle van de administratie en de ontwikkeling van de bezittingen en het financieel vermogen van de gemeente met dien verstande dat de waardepapieren, de voorraden, de uitstaande leningen, de debiteurenvorderingen, de liquiditeiten, de opgenomen leningen, de kortlopende schulden en de vorderingen van crediteuren jaarlijks worden gecontroleerd. Bij afwijkingen in de administratie nemen burgemeester en wethouders maatregelen voor herstel van de tekortkomingen.

-

3. Voor de interne controle wordt jaarlijks een controleplan vastgesteld door Burgemeester en wethouders. In het interne controleplan wordt minimaal gewerkt met toleranties die aansluiten op de toleranties van de externe accountant.

Paragraaf 7. Overige artikelen

Artikel 31. Incidentele baten en lasten

-

1. De raad ziet erop toe dat de begroting structureel en reëel in evenwicht is. Met structureel evenwicht wordt bedoeld dat structurele lasten worden gedekt door structurele baten. Met reëel evenwicht wordt bedoeld dat de geraamde baten en lasten in de begroting en meerjarenraming volledig en realistisch zijn.

-

2. Structurele baten en lasten zijn baten en lasten die in beginsel jaarlijks in de begroting, meerjarenraming en jaarrekening zijn opgenomen en zijn tot nadere besluitvorming voor onbepaalde tijd opgenomen.

-

3. Incidentele baten en lasten betreffen die posten die het begrotingssaldo incidenteel beïnvloeden. Het gaat om eenmalige zaken en om (meerjarige) projecten of subsidies als deze eveneens het karakter van tijdelijkheid c.q. eindig doel hebben.

-

4. Reservemutaties, met uitzondering van kapitaallastenreserve en de reserve budgetoverheveling, worden per definitie als incidentele baten en lasten aangemerkt.

-

5. In de jaarrekening wordt een overzicht met incidentele baten en lasten opgenomen.

-

6. In het overzicht van incidentele baten en lasten worden bedragen die groter zijn dan €50.000 afzonderlijk gespecificeerd.

-

7. In de jaarrekening wordt een meerjarenoverzicht opgenomen van het structureel begrotingssaldo in overeenstemming met de notitie structurele en incidentele baten d.d. 30 augustus 2018 van de commissie BBV.

Paragraaf 8. Slotbepalingen

Artikel 32. Intrekken oude regeling en overgangsbepaling

-

1. De Financiële verordening Edam-Volendam 2022, vastgesteld bij raadsbesluit van 16 december 2021, wordt ingetrokken met dien verstande dat zij van toepassing blijft op de jaarrekening en het jaarverslag en bijbehorende stukken van het begrotingsjaar 2022 en op de begroting, zomernota en bijbehorende stukken van het begrotingsjaar 2023.

-

2. Besluiten, genomen krachtens de verordening bedoeld in het eerste lid, die golden op het moment van de inwerkingtreding van deze verordening en waarvoor deze verordening overeenkomstige besluiten kent, gelden als besluiten genomen krachtens deze verordening.

Artikel 33. Inwerkingtreding en citeertitel

-

1. Deze verordening treedt in werking op de eerste dag na die waarop zij is bekendgemaakt en werkt terug tot en met 1 januari 2023.

-

2. Deze verordening wordt aangehaald als: Financiële verordening Edam-Volendam 2023.

Ondertekening

Aldus besloten door de gemeenteraad van

Edam-Volendam in zijn openbare vergadering

d.d. 12 oktober 2023,

de griffier,

J. Hage.

de voorzitter,

L.J. Sievers.

Bijlage 1 als bedoeld in artikel 14 - Afschrijvingsbeleid vaste activa

Ziet u een fout in deze regeling?

Bent u van mening dat de inhoud niet juist is? Neem dan contact op met de organisatie die de regelgeving heeft gepubliceerd. Deze organisatie is namelijk zelf verantwoordelijk voor de inhoud van de regelgeving. De naam van de organisatie ziet u bovenaan de regelgeving. De contactgegevens van de organisatie kunt u hier opzoeken: organisaties.overheid.nl.

Werkt de website of een link niet goed? Stuur dan een e-mail naar regelgeving@overheid.nl