Permanente link

Naar de actuele versie van de regeling

http://lokaleregelgeving.overheid.nl/CVDR704295

Naar de door u bekeken versie

http://lokaleregelgeving.overheid.nl/CVDR704295/1

Regeling vervallen per 15-01-2025

Controleprotocol van de gemeente Land van Cuijk 2023 voor de accountantscontrole op de jaarrekening

Geldend van 24-11-2023 t/m 14-01-2025

Intitulé

Controleprotocol van de gemeente Land van Cuijk 2023 voor de accountantscontrole op de jaarrekening1. Inleiding

Bij besluit van 6 april 2023 heeft de gemeenteraad van de gemeente Land van Cuijk aan BDO de opdracht verstrekt de accountantscontrole als bedoeld in artikel 213 van de Gemeentewet uit te voeren. De dienstverleningsovereenkomst is een raamovereenkomst voor vier jaar gesloten (2023-2026), met een optie tot verlenging van maximaal 2 jaren.

Ter voorbereiding en ondersteuning van de uitvoering van de accountantscontrole dient de gemeenteraad nog een aantal zaken nader te regelen, hetgeen op hoofdlijnen in dit controleprotocol plaatsvindt.

In dit protocol worden de wijzigingen in de rechtmatigheidsverantwoording geïmplementeerd. Op dinsdag 31 mei 2022 heeft de Tweede Kamer het wetsvoorstel ‘versterking decentrale rekenkamers’ aangenomen. Op 27 september 2022 vond de behandeling van dit wetsvoorstel in de Eerste Kamer plaats en is deze vastgesteld. Besloten is om de invoering van de rechtmatigheidsverantwoording door het college, in te laten gaan met het verslagjaar 2023.

Object van dit controleprotocol is de jaarrekening en het gevoerde financieel beheer over het jaar 2023 en toekomstige jaren.

1.1 Doelstelling

Dit controleprotocol heeft als doel nadere aanwijzingen te geven aan de accountant over de reikwijdte van de accountantscontrole, de daarvoor geldende normstellingen en de daarbij verder te hanteren goedkeurings- en rapporteringstoleranties voor de controle van de jaarrekening van de gemeente Land van Cuijk.

De gemeenteraad kan de accountant alleen nadere aanwijzingen geven voor zover deze strikter zijn dan de wettelijke minimumeisen.

Daarnaast bevat dit controleprotocol richtlijnen voor de door het college op te stellen rechtmatigheidsverantwoording en de van toepassing zijnde normen en verantwoordingsgrens.

1.2 Wettelijk kader

De Gemeentewet (GW), artikel 213, schrijft voor dat de gemeenteraad één of meer accountants aanwijst als bedoeld in artikel 393, eerste lid van Boek 2 van het Burgerlijk Wetboek. Dit, voor de controle van de in artikel 197 van de GW bedoelde jaarrekening en het daarbij verstrekken van een controleverklaring en het uitbrengen van een verslag van bevindingen.

De verordening ex artikel 213 GW voor de controle op het financieel beheer en op de inrichting van de financiële organisatie van de gemeente Land van Cuijk (de “Controleverordening gemeente Land van Cuijk 2023”).

In het verlengde van deze controleverordening is dit controleprotocol 1 opgesteld. Dit protocol regelt een aantal zaken ten aanzien van de jaarrekening controle, en daarmee tevens over het financieel beheer zoals uitgeoefend door of namens het college van burgemeester en wethouders van de gemeente Land van Cuijk.

Het normenkader bevat de externe wetgeving, de gemeentelijke verordeningen en raadsbesluiten met bepalingen over financieel handelen.

1.3 Algemene uitgangspunten voor de controle

Zoals in artikel 213 GW is voorgeschreven zal de controle, door de door de raad benoemde accountant, van de in artikel 197 GW bedoelde jaarrekening, gericht zijn op het afgeven van een oordeel over:

- •

de getrouwe weergave van de in de jaarrekening gepresenteerde baten en lasten en de activa en passiva;

- •

het oordeel over de getrouwheid van de door het college afgegeven rechtmatigheids-verantwoording (Kadernota Rechtmatigheid, Commissie BBV).

- •

de inrichting van het financieel beheer en de financiële organisatie gericht op de vraag of deze een getrouwe en rechtmatige verantwoording mogelijk maken;

- •

het in overeenstemming zijn van de door het college opgestelde jaarrekening met de bij of krachtens algemene maatregel van bestuur te stellen regels bedoeld in artikel 186 van de Gemeentewet (Besluit begroting en verantwoording Provincies en Gemeenten);

- •

de verenigbaarheid van het jaarverslag met de jaarrekening.

Bij de controle zijn de nadere regels die bij of krachtens algemene maatregel van bestuur zijn gesteld, op grond van artikel 213, lid 6 van de Gemeentewet, het Besluit accountantscontrole decentrale overheden (BADO), de Kadernota Rechtmatigheid en de stellige uitspraken van de commissie Besluit Begroting en Verantwoording (BBV), bepalend voor de uit te voeren werkzaamheden.

2. Rechtmatigheid en de rechtmatigheidscriteria

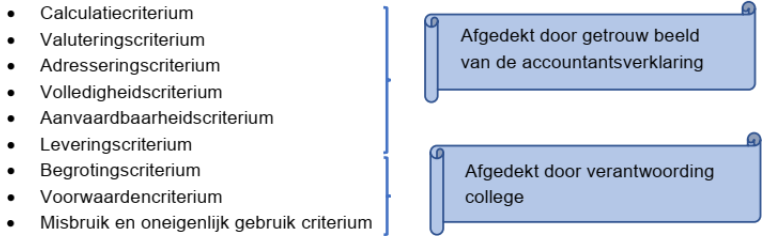

In het kader van de rechtmatigheidscontrole kunnen negen rechtmatigheidscriteria worden onderkend. In het kader van het getrouwheidsonderzoek besteedt de accountant aandacht aan de eerste zes criteria:

Voor de oordeelsvorming over de rechtmatigheid van het financieel beheer wordt aandacht besteed aan de volgende rechtmatigheidscriteria:

- •

het begrotingscriterium;

- •

het voorwaardencriterium;

- •

het misbruik en oneigenlijk gebruik criterium (M&O-criterium).

De rechtmatigheidsverantwoording wordt gegeven door het college. De accountant geeft met het oordeel over de jaarrekening ook een oordeel over de getrouwheid van de door het college afgegeven rechtmatigheidsverantwoording.

De controle op rechtmatigheid is gericht op de naleving van externe en interne regelgeving, zoals die opgenomen zijn in het normenkader. Het normenkader wordt jaarlijks geactualiseerd en vastgesteld door de gemeenteraad.

De controle op rechtmatigheid is uitsluitend van toepassing voor zover deze directe financiële beheershandelingen betreffen of kunnen betreffen.

De commissie BBV heeft een standaardtekst opgesteld voor de rechtmatigheidsverantwoording. De standaardtekst zal opgenomen worden in de jaarrekening.

Begrotingscriterium

Bij het begrotingscriterium gaat het om controle op overschrijdingen van de geautoriseerde begroting na begrotingswijzigingen in het boekjaar, in lijn met de Financiële verordening Land van Cuijk. Onderdeel van de rechtmatigheidsonderbouwing is vaststellen of er sprake is van dit soort overschrijdingen en of ze passen binnen het gemeentelijk beleid en met reden zijn toegelicht in de jaarrekening. Alle afwijkingen (veelal overschrijdingen) van door de gemeenteraad vastgestelde budgetten worden opgenomen in de rechtmatigheidsverantwoording. Indien afwijkingen wel passen binnen door de gemeenteraad vastgestelde kaders, wordt bij deze afwijkingen verwezen naar de toelichting in de jaarstukken. De andere afwijkingen worden nader toegelicht in de rechtmatigheidsverantwoording.

Voorwaardencriterium

Het voorwaardecriterium heeft betrekking op de eisen die worden gesteld bij de uitvoering van de financiële beheershandelingen. De eisen/voorwaarden zijn afkomstig uit diverse interne en externe regelgevingen en worden jaarlijks geactualiseerd in het normenkader (zie bijlage). Dit normenkader wordt jaarlijks door de raad vastgesteld.

Voorwaarden hebben betrekking op aspecten als doelgroep, termijn, grondslag, administratieve bepalingen, normbedragen, bevoegdheden, bewijsstukken, recht, hoogte en duur.

Misbruik en oneigenlijk gebruik criterium

De rechtmatigheidseis betreft ook de toetsing op juistheid en volledigheid van de gegevens, die door de belanghebbenden zijn verstrekt om het voldoen aan voorwaarden aan te tonen. Dit ter voorkoming en bestrijding van misbruik en oneigenlijk gebruik van wet- en regelgeving (M&O-criterium).

Onder misbruik wordt verstaan:

Het opzettelijk niet, niet tijdig, onjuist of onvolledig verstrekken van gegevens met als doel ten onrechte overheidssubsidies of -uitkeringen te verkrijgen of niet dan wel een te laag bedrag aan heffingen aan de overheid te betalen. Misbruik van overheidsgelden kan gelijk worden gesteld met het plegen van fraude om zich onrechtmatig overheidsgelden toe te eigenen. Bij fraude passen beheersmaatregelen zoals fraudepreventie, handhaving, fraudeopsporing en sancties.

Onder oneigenlijk gebruik wordt verstaan:

Het door het aangaan van rechtshandelingen, al dan niet gecombineerd met feitelijke handelingen, verkrijgen van overheidsbijdragen of het niet dan wel tot een te laag bedrag betalen van heffingen aan de overheid, in overeenstemming met de bewoordingen van de regelgeving maar in strijd met het doel en de strekking daarvan. De beheersmaatregelen die daarbij passen zijn: handhaving, voorlichting, analyse toepassing en actualisering wet- en regelgeving.

Misbruik is onrechtmatig, oneigenlijk gebruik niet. Wanneer sprake is van misbruik van overheidsgelden moeten deze gelden door de gemeente worden teruggevorderd. Als in de jaarrekening van de gemeente geen terugvordering is verantwoord, is er sprake van een getrouw beeld fout. Misbruik dat overeenkomstig de regelgeving is teruggevorderd wordt wel, voor zover in totaliteit de verantwoordingsgrens is overschreden, opgenomen in de rechtmatigheidsverantwoording. Wanneer oneigenlijk gebruik van overheidsgelden is geconstateerd, is er geen sprake van een rechtmatigheidsfout.

3. Controletoleranties

3.1 Algemeen

Voor het oordeel over het getrouw beeld van de jaarrekening en de financiële beheers- handelingen richt de accountant de controle in op het ontdekken van belangrijke fouten. De accountant baseert zich daarbij onder andere op risicoanalyse, vastgestelde toleranties en statische deelwaarnemingen en extrapolaties.

3.2 Goedkeuringstoleranties

De goedkeuringstolerantie is het bedrag dat de som van fouten in de jaarrekening of onzekerheden in de controle aangeeft, die in een jaarrekening maximaal mogen voorkomen, zonder dat de bruikbaarheid van de jaarrekening voor de oordeelsvorming door de gebruikers wordt beïnvloed.

Voor de goedkeuringstoleranties volgt de raad de volgende wettelijke minimumeisen:

|

|

Strekking controleverklaring |

|||

|

|

Goedkeurend |

Met beperking |

Oordeel- onthouding |

Afkeurend |

|

Fouten in de jaarrekening (% lasten) |

≤ 1% |

> 1% <3% |

- |

≥ 3% |

|

Onzekerheden in de controle (% lasten) |

≤ 3% |

> 3% < 10% |

≥ 10% |

- |

Ter indicatie, op basis van de begroting 2023, betekenen bovengenoemde een 1% norm van circa € 2.738.000,-- (fouten) en een 3% norm van circa € 8.214.000,-- (onzekerheden). De tolerantie wordt jaarlijks achteraf op basis van de werkelijke cijfers definitief bepaald.

3.3 Rapporteringstoleranties

De rapporteringtolerantie is een bedrag dat gelijk is aan of lager is dan de bedragen voortvloeiend uit de goedkeuringstolerantie. Bij overschrijding van dit bedrag vindt rapportering plaats in het verslag van bevindingen van de accountant.

De rapporteringstolerantie wordt gespecificeerd in de Financiële verordening.

3.4 Verantwoordingsgrens rechtmatigheidsverantwoording

De grens waarboven afwijkingen in de rechtmatigheidsverantwoording moeten worden opgenomen wordt gespecificeerd in de Financiële verordening. Ligt het bedrag van de afwijkingen onder de vastgestelde grens dan is sprake van goedkeuring en kan het college aangeven rechtmatig te hebben gehandeld. Boven het vastgestelde percentage moet het college de afwijkingen (fouten en onduidelijkheden) opnemen in de rechtmatigheidsverantwoording. De rechtmatigheidsverantwoording heeft als doel om de kwaliteit van de gemeentelijke bedrijfsvoering te verbeteren.

3.5 Verantwoordingsgrens Specifieke uitkering (SiSa-bijlage bij de jaarrekening)

Via een aparte bijlage bij de jaarrekening wordt verantwoording afgelegd over een nader bepaald aantal specifieke uitkeringen (Nota Verwachtingen Accountantscontrole SiSa ). Het ministerie van BZK heeft voorgeschreven dat de getrouwheid en rechtmatigheid van deze bijlage met dezelfde toleranties gecontroleerd dient te worden als de jaarrekening, wel geldt een specifieke rapporteringstolerantie. In het kader van de Single information Single audit (SiSa) zijn door het ministerie van BZK de onderstaande rapporteringstoleranties voorgeschreven ten aanzien van de geconstateerde fouten bij deze specifieke uitkeringen:

Rapporteringstolerantie SiSa:

|

Omvang specifieke uitkering |

Rapporteringstolerantie |

|

≤ € 125.000 |

€ 12.500 |

|

> € 125.000 en ≤ € 1 miljoen |

10% van de specifieke uitkering |

|

> € 1 miljoen |

€ 125.000 |

Bovenstaande betekent dat de accountant alle geconstateerde tekortkomingen en onzekerheden rapporteert die afzonderlijk op regeling niveau de bovenstaande rapporteringstolerantie overtreffen.

4. Rapportage

4.1 Rapporteren door het college

Het college geeft middels de door de commissie BBV voorgeschreven rechtmatigheidsverantwoording aan in hoeverre de in de jaarrekening verantwoorde baten en lasten, alsmede de balansmutaties, rechtmatig tot stand zijn gekomen. Dit houdt in dat deze, binnen de verantwoordingsgrens, in overeenstemming zijn met door de raad vastgestelde kaders. Deze kaders zijn onder meer de begroting, gemeentelijke verordeningen en met bepalingen in de van toepassing zijnde wet- en regelgeving. Bij overschrijding van de rechtmatigheidsverantwoordingsgrens beschrijft het college de overschrijdingen met in de paragraaf Bedrijfsvoering welke actie zij onderneemt om de afwijkingen in de toekomst te voorkomen.

4.2 Rapporteren door de accountant

Overleg accountant

Ter bevordering van een efficiënte en doeltreffende accountantscontrole vindt periodiek afstemmingsoverleg plaats tussen de accountant en de auditcommissie van de raad, de portefeuillehouder financiën, de teammanager van de financiële afdeling, de teammanager Rechtmatigheid en Advies en de concercontroller.

(Gemeentewet artikel 213 is in artikel 4, lid 3). Details zijn opgenomen in Bijlage 2.

Rapportage accountant

Tijdens en na afronding van de controlewerkzaamheden rapporteert de accountant hierna in het kort weergegeven als volgt:

Interim controles

In het derde/vierde kwartaal van het jaar wordt door de accountant een zogenaamde interim controle uitgevoerd. Over de uitkomsten van die tussentijdse controle wordt een verslag uitgebracht (de zogenaamde Managementletter). Het resultaat wordt in een rapportage integraal en rechtstreeks ter kennis gebracht van en besproken met de Auditcommissie. Bestuurlijk relevante zaken worden, op grond van de overeengekomen rapportagewensen, ook aan de gemeenteraad gerapporteerd.

Verslag van bevindingen

Overeenkomstig de Gemeentewet wordt omtrent de controle een verslag van bevindingen uitgebracht aan de raad en in afschrift aan het college van burgemeester en wethouders.

In het verslag van bevindingen wordt gerapporteerd over de opzet en uitvoering van het financiële beheer en of de beheersorganisatie een getrouw financieel beheer en verantwoording daarover waarborgen. De Auditcommissie ontvangt hiervan eveneens een exemplaar.

Uitgangspunten voor de rapportagevorm

Fouten of onzekerheden die de rapporteringstolerantie als bedoeld in onderdeel 3 van dit controleprotocol overschrijden, worden weergegeven in een apart overzicht bij het verslag van bevindingen. De accountant rapporteert ook over eventuele bevindingen met betrekking tot de betrouwbaarheid en de continuïteit van de door de gemeente gehanteerde geautomatiseerde informatieverzorging.

Controleverklaring

In de controleverklaring wordt op een gestandaardiseerde wijze, zoals wettelijk voorgeschreven, de uitkomst van de accountantscontrole weergegeven, uitmondend in een oordeel over de jaarrekening. Deze accountantsverklaring is bestemd voor de gemeenteraad, zodat deze de door het college van burgemeester en wethouders opgestelde jaarrekening kan vaststellen.

Als de accountant bij een controle afwijkingen constateert die leiden tot het niet afgeven van een goedkeurende verklaring, meldt de accountant dit direct schriftelijk aan de raad en zendt hij een afschrift hiervan aan het college.

Verdere details met betrekking tot de rapportering van de accountants zijn opgenomen in Bijlage 3.

5. Intrekken oude controleprotocol

Het Controleprotocol gemeente Land van Cuijk 2022 wordt ingetrokken.

6. Inwerkingtreding en citeertitel

- •

Dit protocol treed in werking op de dag na bekendmaking, met dien verstande dat zij van toepassing is op de accountantscontrole van de jaarrekening en deelverantwoordingen van het verslagjaar 2023 en later.

- •

Dit protocol wordt aangehaald als: ‘Controleprotocol gemeente Land van Cuijk 2023’.

Ondertekening

Bijlage I: Normenkader

(Inventarisatie wet- en regelgeving in het kader van de rechtmatigheid.

Het overzicht is bijgevoegd in het raadsvoorstel Normenkader 2023).

Bijlage II: Accountantsoverleg

Onderstaand is de overlegstructuur in een communicatiematrix vastgelegd. Uit oogpunt van doelmatigheid heeft het de voorkeur zoveel mogelijk gesprekken te combineren. In het kader van het bestuurlijk overleg en de rapportage kunnen de volgende contacten tussen de accountant en het bestuur en management als regel van toepassing zijn.

|

|

Aantal per jaar |

Toelichting |

|

Auditcommissie |

Minimaal 3 |

De gemeenteraad is opdrachtgever van de accountant. De Auditcommissie is het aanspreekpunt voor de accountant voor de opdrachtformulering. Met de Auditcommissie zal voorafgaand aan de controle een overleg plaatsvinden om te komen tot een afstemming inzake de nadere invulling van de controleopdracht. Eventuele tussentijdse belangrijke bijstellingen van de controle zullen tussentijds worden teruggekoppeld naar de Auditcommissie. Daarnaast zullen de bevindingen van de eindejaarscontrole (op basis van het concept en definitief rapport van bevindingen) worden besproken met de Auditcommissie. De raad ontvangt integraal alle uitgebrachte rapportages. |

|

Griffier |

|

Met de griffier vindt overleg plaats over de opdrachtverstrekking, informeel voortgangsoverleg naar behoefte en de momenten en wijze waarop de rapportages aan de raad worden voorgelegd. |

|

Gemeentesecretaris/ concerndirecteur/ concerncontroller |

Periodiek |

De gemeentesecretaris en (concern)controller zijn voor de accountant belangrijke gesprekspartners binnen de gemeentelijke organisatie. Bijeenkomsten: pre-audit gesprek, de bespreking van de bevindingen van interimcontrole (op basis van de concept managementletter) en de eindejaarscontrole (op basis van het concept rapport van bevindingen). |

|

Concerncontroller/ Teammanager Financiën |

Minimaal 3 |

Het financieel management is voor de accountant het eerste aanspreekpunt. Er zijn drie natuurlijke momenten: het pre-audit gesprek, de bespreking van de interimcontrole en van de eindejaarscontrole. Daarnaast kan naar behoefte worden gekozen voor tussentijdse voortgangsgesprekken. |

|

Sectoren/diensten/ Ciso |

In overleg |

Binnen de sectoren/ diensten zal, in het kader van onze controle, nader overleg van toepassing kunnen zijn met de directeuren/team managers en verantwoordelijken voor de relevante primaire processen. |

|

Wethouder Financiën |

3 |

Pre-auditgesprek, bespreking bevindingen interimcontrole en eindejaarscontrole. |

|

College van burgemeester en wethouders en gemeenteraad |

In overleg |

Op verzoek zal de accountant verschijnen in de vergaderingen van het college en de gemeenteraad. |

Bijlage III: Rapportage Accountant

- 1.

Rapportage Accountant:

|

Rapportage |

Tijdstip |

Inhoud |

Gericht aan |

|

Managementletter dan wel Verslag van bevindingen interim-controle |

Na afronding van de interim-controle. |

Mogelijke risico’s, verbeter- en aandachtspunten betreffende de processen en procedures (beheersingsstructuur), beheersing specifieke subsidiestromen evenals overige van belang zijnde onderwerpen. Voortgang groeiproces invoering rechtmatigheid. |

Raad (hoofdlijnen) alsmede auditcommissie en college |

|

Verslag van bevindingen |

Na afronding van de controle van de jaarrekening. |

Wettelijk: De vraag of inrichting van het financieel beheer en van de financiële organisatie een getrouwe verantwoording mogelijk maken. Daarnaast resterende fouten, onzekerheden of verbeteringen op het gebied van verslaglegging rekening houdend met afgesproken rapportering-toleranties. Relatie tussen de controletolerantie ingevolge controleverordening en de feitelijke bevindingen. |

Auditcommissie en raad |

|

Accountantsverklaring |

Na afronding van de controle van de jaarrekening. |

Oordeel van de accountant over de mate waarin de gemeenterekening een getrouw beeld geeft in overeenstemming met verslaggevingsvoorschriften. |

Auditcommissie en raad |

Ziet u een fout in deze regeling?

Bent u van mening dat de inhoud niet juist is? Neem dan contact op met de organisatie die de regelgeving heeft gepubliceerd. Deze organisatie is namelijk zelf verantwoordelijk voor de inhoud van de regelgeving. De naam van de organisatie ziet u bovenaan de regelgeving. De contactgegevens van de organisatie kunt u hier opzoeken: organisaties.overheid.nl.

Werkt de website of een link niet goed? Stuur dan een e-mail naar regelgeving@overheid.nl