Permanente link

Naar de actuele versie van de regeling

https://lokaleregelgeving.overheid.nl/CVDR702588

Naar de door u bekeken versie

https://lokaleregelgeving.overheid.nl/CVDR702588/1

Paragraaf Grondbeleid 2024

Geldend van 02-11-2023 t/m heden

Intitulé

Paragraaf Grondbeleid 2024De gemeenteraad van Maassluis,

Gelezen het voorstel tot vaststellen Meerjarenprogramma Gebiedsontwikkeling (MPG) 2023 d.d. 23 augustus 2023,

besluit de ‘Paragraaf Grondbeleid 2024’ vast te stellen.

Inhoud

De paragraaf grondbeleid heeft tot doel te informeren over het beleid rondom de ontwikkeling van grond binnen de gemeente. Met grondbeleid wordt bedoeld de beleidsafweging aangaande de grondproductie en de keuze in het daarbij horende wettelijke en gemeentelijke instrumentarium. Er wordt ingegaan op het grondbeleid in relatie tot de realisatie van de doelstellingen van de programma’s die elders in de programmabegroting zijn opgenomen. Daarnaast wordt ingegaan op het grondbeleid dat de gemeente voert, een actuele prognose van de totale grondexploitaties (zie hoofdstuk 2) en de beleidsuitgangspunten die de gemeente hanteert voor de hiermee samenhangende reserves en voorzieningen. Daarbij wil de gemeente transparant zijn over haar handelen en de juiste instrumenten bieden voor de realisatie van de ruimtelijke programma’s die al zijn vastgesteld.

Richtinggevend kader: Besluit Begroting en Verantwoording provincies en gemeenten (BBV)

De paragraaf betreffende het grondbeleid bevat op basis van artikel 16 van het Besluit Begroting en Verantwoording provincies en gemeenten (BBV) ten minste:

- a)

een visie op het grondbeleid in relatie tot de realisatie van de doelstellingen van de programma's die zijn opgenomen in de begroting;

- b)

een aanduiding van de wijze waarop de gemeente het grondbeleid uitvoert;

- c)

een actuele prognose van de te verwachten resultaten van de totale grondexploitatie;

- d)

een onderbouwing van de geraamde winstneming;

- e)

de beleidsuitgangspunten omtrent de reserves voor grondzaken in relatie tot de risico's van de grondzaken.

De notitie Grondexploitaties 2019 meldt over deze paragraaf:

De presentatie van de te verwachten resultaten in de paragraaf grondbeleid dient te gebeuren tegen nominale waarde. Wanneer bij de berekening van de voorziening voor de verliesgevende grondexploitaties een andere waarderingsgrondslag wordt gehanteerd (de contante waarde), dan moet het effect hiervan op de te verwachten resultaten voor zowel de negatieve als de positieve grondexploitaties worden toegelicht in de paragraaf grondbeleid.

Visie grondbeleid

De kernopdracht is het streven naar een aantrekkelijk woon-, werk- en leefklimaat, wat een belangrijke vestigingsfactor is voor zowel bedrijven als huishoudens. Daarbij gaan wij uit van een duurzame, kwalitatieve en beheerste groei van de stad.

Het door de gemeente gehanteerde grondbeleid is ten opzichte van het MPG 2023 niet gewijzigd. De gemeente voert over het algemeen een grondbeleid op de grens van faciliterend en passief, waarbij de werkwijze direct aansluit op de Wro en het Bro. Wanneer de gemeente zelf eigendom heeft voert zij over het algemeen een actief grondbeleid, zodat zij meer sturing heeft om de ambities en taken van de gemeente te realiseren. Het is niet uitgesloten dat de gemeente in specifieke gevallen actief gronden verwerft in het geval dit noodzakelijk is om maatschappelijke doelstellingen te realiseren en/of de haalbaarheid van een ontwikkeling te bevorderen.

Voor wat betreft het faciliterend-passief grondbeleid wil de gemeente initiatiefnemers faciliteren indien de plannen passen binnen een goede ruimtelijke ordening zoals vastgelegd in de Structuurvisie, andere beleidsdocumenten en indien alle gemeentelijke kosten kunnen worden verhaald. Deze afspraken zullen bij voorkeur worden vastgelegd in een anterieure overeenkomst, zodat een exploitatieplan overbodig is.

Uitvoering van het grondbeleid

Bij de vaststelling van de Structuurvisie 2012-2025 heeft de gemeente grotendeels haar ruimtelijke ambities per locatie beschreven. Voor de gronden die de gemeente Maassluis reeds in bezit heeft, is de intentie om deze actief gereed te maken voor uitgifte. Het gaat hierbij om onder andere de locaties Spechtstraat, het Voorzieningenveld in de Burgemeesterswijk en Station West e.o.

De begrippen actief, passief en faciliterend grondbeleid worden hieronder toegelicht om meer inzicht te krijgen in de mogelijkheden die er zijn.

Actief grondbeleid

De gemeente draagt zelf zorg voor de verwerving van de gronden, maakt zelf de bouwterreinen bouwrijp, geeft de bouwrijpe gronden zelf uit en maakt deze na realisatie van de opstallen woonrijp. De regie en de risico’s van de planrealisatie berusten hierbij volledig bij de gemeente. Daar tegenover staat de mogelijkheid om de eventuele exploitatiewinst volledig ten goede te laten komen aan de gemeenschap.

Actief grondbeleid kan interessant zijn om publieke doelen (sneller) te bereiken, om strategische locaties in de stad actief te realiseren, om grip te hebben op de uitvoering en om maximaal kostenverhaal toe te kunnen passen.

Bij actief grondbeleid kan de gemeente gebruikmaken van het volgende instrumentarium:

- •

actieve, anticiperende en strategische verwervingen;

- •

wet voorkeursrecht gemeenten (Wvg);

- •

onteigening.

Faciliterend grondbeleid

Bij faciliterend grondbeleid streeft de gemeente naar realisatie van gewenste ruimtelijke ontwikkelingen, maar verwerft daarbij geen grond, of doet dat slechts in beperkte mate. De gemeente heeft een faciliterende of meer stimulerende rol. Voor de planrealisatie wordt een vorm van samenwerking (middels overeenkomsten) tussen de gemeente en de (particuliere) initiatiefnemer gezocht. Zowel de invloed op de planrealisatie, de kennis, de winstmogelijkheid alsmede de risico’s kunnen meer of minder gezamenlijk worden gedragen. De gemeente heeft belang bij het zoveel mogelijk behouden van de regie. Door een overeenkomst aan te gaan kan worden gestuurd op de ontwikkeling. De gemeente zal de door haar gemaakte kosten in rekening brengen via het daarvoor beschikbare kostenverhaal-instrumentarium waaronder de anterieure overeenkomst of het exploitatieplan.

Bij faciliterend grondbeleid worden de activiteiten als zelfstandige overheidsmatige taak niet in de VpB beschouwingen betrokken. Alleen indien het faciliterend grondbeleid binnen dezelfde organisatorische eenheid van het (actieve) grondbedrijf wordt uitgevoerd en hiermee onlosmakelijk is verbonden, zullen de hiermee gemoeide kosten en opbrengsten in de fiscale winstbepaling van het grondbedrijf worden betrokken. De grondexploitatie van Het Balkon is aangemerkt als faciliterend.

Passief

Bij passief grondbeleid neemt de gemeente geen initiatief tot het uitvoeren van ruimtelijke plannen. Dit wordt volledig overgelaten aan marktpartijen. De gemeente beperkt zich tot haar publieke taak (bestemmingsplannen, vergunningen e.d.) en geeft kaders en eisen aan de particuliere initiatiefnemer, die het initiatief heeft tot het produceren van bouwgrond. De planrealisatie geschiedt voor rekening en risico van de initiatiefnemer.

Actuele prognose Netto Contante Waarde en boekwaarde

De (grond)exploitaties worden jaarlijks geactualiseerd en voorgelegd aan de gemeenteraad via het Meerjaren Programma Gebiedsontwikkeling (MPG). Dit document wordt voorafgaand de behandeling van de Programmabegroting 2024 (inclusief financieel meerjarenperspectief) aan de gemeenteraad aangeboden. Eventueel kan ook tussentijds een (grond)exploitatie geactualiseerd of herzien worden via een bestuursrapportage of een afzonderlijk raadsvoorstel.

Hoofdstuk 2 bevat de stand van zaken van de projecten met een grondexploitatie. De uitgebreide financiële verschillenanalyse en de kredieten voor 2023 en 2024 zijn opgenomen in de geheime financiële bijlage 3.

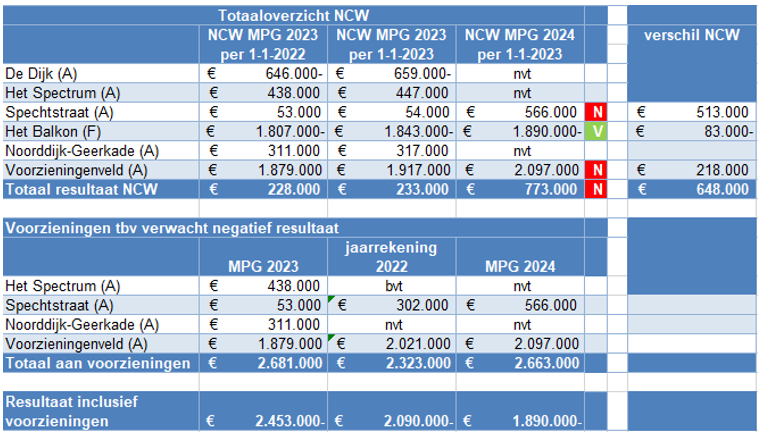

Waardering van grondexploitaties (Netto Contante Waarde)

De gemeente Maassluis waardeert de grondexploitaties door middel van de methode van de netto contante waarde (NCW). De NCW ontstaat door de contante waarde van de kosten af te trekken van de contante waarde van de opbrengsten. Om inzicht te krijgen wat de ‘prestatie’ van projecten ten opzichte van elkaar is, zullen saldi met elkaar vergeleken moeten worden. Projecten hebben echter verschillende einddata. Door kosten en opbrengsten ‘contant’ te maken kunnen projecten onderling vergeleken worden. De hoogte van de disconteringsvoet bepaalt de waarde van toekomstige kasstromen naar hedendaagse (contante) waarden en is voorgeschreven door de BBV-commissie (2%).

Onderstaande tabellen geven de verschillen tussen de netto contante waarde van het MPG 2023 en MPG 2024. Voor alle tabellen geldt dat een negatief getal (‘minnetje’) een positief resultaat weergeeft. Alle bedragen in de tabellen zijn in hele euro’s (€) en worden afgerond op 1000-tallen. Voor een juiste vergelijking is de NCW vanuit het MPG 2023 met prijspeil per 1-1-2022 toegebracht naar het gehanteerde prijspeil van 1-1-2023 in het MPG 2024. Dat gebeurt door het prijspeil van 1-1-2022 te vermenigvuldigen met de disconteringsvoet (in dit geval 2%).

Bij de huidige inzichten genereren de 3 gezamenlijke grondexploitaties een geprognosticeerd verlies van totaal € 773.000 ten opzichte van een geprognosticeerd verlies van totaal € 228.000 met het MPG 2023. Dit verschil komt grotendeels voort uit het verslechterde resultaat van de exploitatie Spechtstraat (zie toelichting bijlage 3).

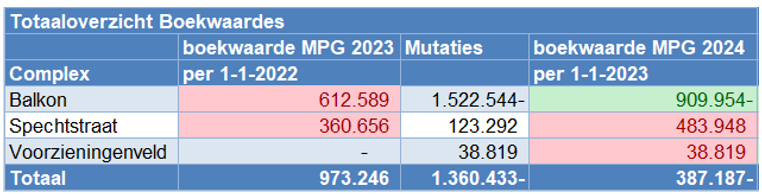

Boekwaarde

NB. In bovenstaand overzicht betekent een negatieve mutatie een afname van de boekwaarde (meer opbrengsten gerealiseerd dan investeringen), een positieve mutatie betekent een toename van de boekwaarde (toegenomen investeringen)

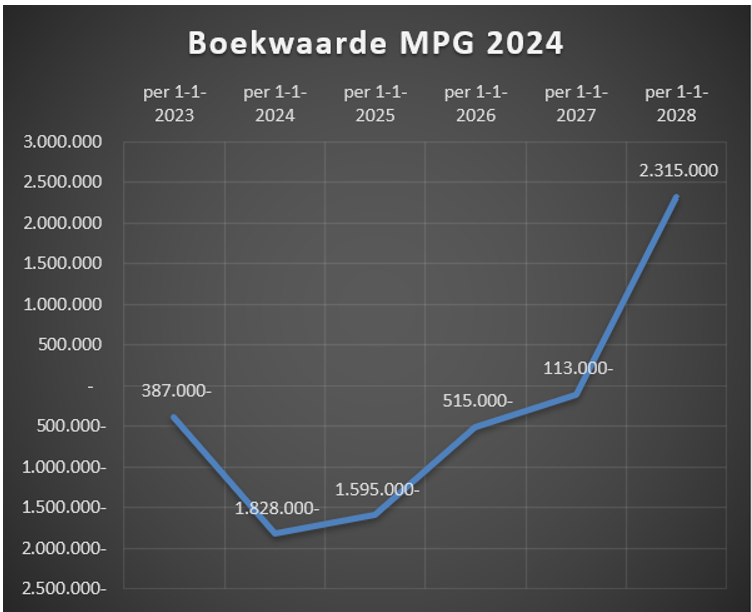

De totale boekwaarde is per 1-1-2023 afgenomen met € 1.360.000. De geprognotiseerde boekwaarde, gebaseerd op geprognosticeerde kosten en opbrengsten, zal de volgende jaren nog afnemen naar € 1.828.000-. In de jaren daarna zal de boekwaarde als gevolg van het afsluiten van het Balkon en het maken van kosten voor het Voorzieningenveld toenemen naar € 2.315.000. De werkelijkheid kan hiervan afwijken en wordt jaarlijks bijgewerkt. De geprognotiseerde boekwaarde gaat uit van het uitgiftetempo zoals is opgenomen in de grondexploitaties en kan mogelijk worden beïnvloed door risico’s.

NB. De grafiek is gebaseerd op geprognosticeerde kosten en opbrengsten, de werkelijkheid kan hiervan afwijken

Uitgifte

Op dit moment zijn twee grondexploitaties actief waarbij de gemeente verantwoordelijk is voor de uitgifte van gronden, te weten de herontwikkeling Spechtstraat en het Voorzieningenveld Burgemeesterswijk. Daarnaast zijn er een aantal gemeentelijke locaties in studie die mogelijk op termijn worden uitgegeven (zie hoofdstuk 2).

Een van de belangrijkste punten van gronduitgifte in eigen hand is dat de gemeente de door haar gemaakte kosten van bouwgrondproductie (verwerving, plankosten, bouw- en woonrijp maken) kan verhalen via de opbrengsten uit grondverkoop. Daarbij kunnen nadere eisen worden gesteld aan het tijdstip en de wijze waarop de bouwkavels moeten worden bebouwd. Hierbij moet worden gedacht aan de functie, kwaliteit, type en/of prijsklasse woningen, etc. De gemeente geeft gronden uit door middel van verkoop (uitgifte in eigendom) en heeft de intentie voor uitgifte in erfpacht ten behoeve van duurzame betaalbaarheid van de woning (raadsbesluit 14-12-2021, zaaknummer 232457).

Handelswijze gronduitgifte

In geval van gemeentelijke grondverkoop ten behoeve van ruimtelijke ontwikkelingen worden in beginsel potentiële gegadigden gelijke kansen geboden en wordt in alle gevallen de beoogde grondverkoop op een passende wijze bekend gemaakt.

Naar aanleiding van het zogenaamde ‘Didam’ arrest in 2021 waarbij de Raad van State bovenstaande principes van toepassing heeft verklaard, hebben overheden en marktpartijen een gezamenlijke handreiking opgesteld voor de implementatie in het gemeentelijke grond(uitgifte)beleid (BZK, NEPROM, VNG, VvG november 2022). De gemeente Maassluis hanteert deze handreiking als uitgangspunt voor gemeentelijke grondverkoop waarbij gestreefd wordt naar een praktisch en voortvarend proces. De handreiking gaat uit van de navolgende stappen.

-

1. Collegebesluit/mandaatbesluit (voorgenomen) grondverkoop, waarin tot het houden van een openbare selectieprocedure wordt besloten;

-

2. Publicatie met daarin de aankondiging van de openbare selectieprocedure. Daarin dient een omschrijving te zijn opgenomen van

- a.

de te vervreemden onroerende zaken,

- b.

de door de gemeente ten aanzien van de onroerende zaken toegestane activiteiten,

- c.

de minimumeisen waaraan partijen die aan de selectieprocedure deelnemen moeten voldoen, gelet op de op activiteiten die ten aanzien van de onroerende zaken zijn toegestaan,

- d.

het verloop van de selectieprocedure en

- e.

de door de gemeente te hanteren selectiecriteria;

- a.

-

1. De openbare selectieprocedure. Afhankelijk van het type en de omvang van de onroerende zaken die worden vervreemd en van de activiteiten die de gemeente ten aanzien van de onroerende zaken wil toestaan, kan ofwel

- a.

een eenvoudige selectieprocedure met als enig criterium de hoogste prijs en

- b.

een getrapte selectieprocedure met als criteria zowel (vrijwel steeds) de aangeboden prijs als de door de gemeente gestelde eisen en doelen;

- a.

-

2. De beoogde verkoop aan de gegadigde met de beste aanbieding wordt medegedeeld aan alle deelnemers aan de selectieprocedure;

-

3. Een termijn (van 20 kalenderdagen) gedurende welke de andere deelnemers aan de selectieprocedure dan de gegadigde met de beste aanbieding in de gelegenheid worden gesteld beroep bij de civiele rechter tegen de beoogde grondverkoop in te stellen (en eventueel ook een klacht bij het college in te dienen6);

-

4. Indien binnen genoemde termijn geen sprake is van ontvangen beroep of klacht: ondertekening van de overeenkomst;

-

5. Indien binnen genoemde termijn wel sprake is van beroep: het oordeel van de rechter afwachten en daarna handelen naar dat oordeel;

-

6. Indien binnen genoemde termijn wel sprake is van een klacht, maar niet van beroep: het oordeel van het college afwachten en daarna handelen naar dat oordeel.

Er zijn situaties waarin een gemeentelijke vervreemding van onroerende zaken kan plaatsvinden zonder dat daaraan voorafgaand een openbare selectieprocedure wordt gehouden en wordt volstaan met een publicatie waarin wordt aangegeven dat redelijkerwijs sprake is van slechts één gegadigde voor de aankoop van de betreffende gemeentelijke onroerende zaak. In al deze gevallen dient in het licht van de uitspraak van de Hoge Raad sprake te zijn van een objectief, toetsbaar en redelijk criterium. De handreiking gaat verder in op deze uitzonderingsgevallen.

Grondprijsbeleid

Voor het bepalen van de hoogte van de grondprijs is het uitgangspunt van de gemeente Maassluis een marktconforme grondprijs. Hiervoor zijn meerdere methoden mogelijk.

De gemeente Maassluis kiest bij voorkeur voor de residuele methode als vertrekpunt voor grondwaarde bepaling. Uitzonderingen zijn bijvoorbeeld maatschappelijke en bijzondere functies als scholen, bibliotheken, sportvoorzieningen, sociale huurwoningen, etc. Dit is in lijn met de Europese wet- en regelgeving en is daarmee gericht om geen ongeoorloofde staatssteun te verstrekken. Aan- en verkopen van onroerende zaken zijn daarom gebaseerd op een onafhankelijke taxatie.

Residuele waardemethode voor koopwoningen en commerciële functies

Hierbij wordt de waarde van de grond afgeleid van de opbrengsten en kosten van de bestemming die daarop wordt gerealiseerd. De residuele grondwaarde wordt bepaald door de totale opbrengst van het project (de som van v.o.n.-prijzen van de commerciële verkoop- of beleggingswaarde) te verminderen met de BTW en de stichtingskosten (bestaande uit bouw- en bijkomende kosten en winst/risico).

Grondprijzen sociale huur en maatschappelijk voorzieningen (nog te actualiseren)

De gemeente hanteert voor de realisatie van reguliere sociale huurwoningen een vaste grondprijs van € 23.000 (excl. BTW) voor een grondgebonden woning en € 14.500 (excl. BTW) voor een meergezinswoning. Voor een sociale huurwoning met een sterk afwijkend aantal vierkante meters gebruiksoppervlak ten opzichte van een reguliere woning kan hiervan worden afgeweken.

Voor maatschappelijke voorzieningen is het uitgangspunt € 175 per vierkante meter (excl. BTW). Per situatie (soort voorziening en omstandigheden) wordt een definitieve grondprijs bepaald.

Jaarlijks wordt met vaststelling van het grondbeleid (MPG) een afweging gemaakt of genoemde grondprijzen moeten worden geactualiseerd, waaronder een correctie voor inflatie.

Beleidsuitgangspunten bij reserves en risico’s in relatie tot grondzaken

Voor de uitleg en werking van reserves en voorzieningen gemeente breed wordt verwezen naar de nota Risicomanagement en weerstandsvermogen 2016-2019. Op de relatie tussen de grondcomplexen uit het MPG en de reserves en voorzieningen wordt hieronder ingegaan.

Gedurende de realisering van een langjarig project doen zich vele risico’s voor. De beheersbaarheid van de onderlinge risico’s verschilt, evenals de kans en het gevolg die per risico verschillen. Om de risico’s in beeld te krijgen, te beheersen en te monitoren wordt risicomanagement gevoerd (zie bovenstaande nota). Het risicoprofiel wordt gemonitord via het risicomanagement informatiesysteem NARIS. De risico’s van het grondbedrijf maken onderdeel uit van het totale risicoprofiel van de gemeente Maassluis.

Afhankelijk van de mate van dekking van de risico’s van het grondbedrijf is een hogere of lagere weerstandscapaciteit nodig. In Maassluis wordt uitgegaan van een zekerheidspercentage van 90%. Met andere woorden: met de bestaande weerstandscapaciteit dient er een zekerheid van 90% te zijn dat de risico’s kunnen worden gedekt. De weerstandscapaciteit bestaat voor het grootste deel uit de Algemene reserve. Daarnaast kan gebruik worden gemaakt van de Reserve Exploitatie Grondbedrijf (zie bijlage 3, §1.3).

Het weerstandsvermogen neemt sinds 2012 toe. De gewenste ratio is 1,0. De ratio is vanaf 2014 >2, dus uitstekend. Voor de periode tot 2023 is de verwachting dat de ratio >2 zal blijven. Belangrijk is om blijvende aandacht te houden voor het risicoprofiel en de invloed op het weerstandsvermogen.

In de hoofdstukken 2 en 3 staan per project de risico’s benoemd. In hoofdstuk 7 is het totale risicoprofiel en het vereiste weerstandvermogen toegelicht.

Beleidskaders en wettelijke kaders

Er zijn diverse kaderstellende documenten die betrekking hebben op het gemeentelijke grondbeleid.

- •

Meerjaren Programma Gebiedsontwikkeling 2024 (voorliggend document)

- •

Structuurvisie 2012-2025

- •

Wegenstructuurvisie 2022

- •

Nota Bovenwijkse Voorzieningen 2013

- •

Nota risicomanagement en weerstandsvermogen 2016-2019 (zie hoofdstuk 7)

- •

Woonvisie 2019-2024

- •

Doelgroepenverordening 2020

- •

Wettelijke kaders (zie toelichting hierna)

Wettelijke kaders

Grondbeleid is niet iets dat op zichzelf staat. Het grondbeleid wordt niet alleen beïnvloed door de (ontwikkelingen in de) gemeente zelf, maar ook door regelgeving vanuit Europa, Rijksoverheid en Provincie. Voorbeelden zijn de Wet ruimtelijke ordening (die in 2023 zal worden vervangen door de Omgevingswet), Europese staatssteunregels, Europese aanbestedingsregels, Besluit Begroting en Verantwoording (BBV) en de vennootschapsbelastingplicht voor gemeenten (VpB).

Ondertekening

Aldus vastgesteld op 10 oktober 2023,

De gemeenteraad van Maassluis

Ziet u een fout in deze regeling?

Bent u van mening dat de inhoud niet juist is? Neem dan contact op met de organisatie die de regelgeving heeft gepubliceerd. Deze organisatie is namelijk zelf verantwoordelijk voor de inhoud van de regelgeving. De naam van de organisatie ziet u bovenaan de regelgeving. De contactgegevens van de organisatie kunt u hier opzoeken: organisaties.overheid.nl.

Werkt de website of een link niet goed? Stuur dan een e-mail naar regelgeving@overheid.nl