Permanente link

Naar de actuele versie van de regeling

https://lokaleregelgeving.overheid.nl/CVDR701955

Naar de door u bekeken versie

https://lokaleregelgeving.overheid.nl/CVDR701955/1

Nota Verbonden Partijen 2021

Geldend van 18-10-2023 t/m heden

Intitulé

Nota Verbonden Partijen 20211. Inleiding

Bij de uitvoering van haar taken werkt de gemeente Staphorst samen met verbonden partijen. Het belang van verbonden partijen voor de realisatie van de gemeentelijke doelstelling(en) is groot. Door het uitbesteden van taken aan samenwerkingspartners kunnen we dezelfde taken vaak met een betere kwaliteit of tegen lagere kosten (laten) uitvoeren, maar komen we ook op een grotere afstand te staan en moeten we de aansturing van en controle op deze taken aan anderen overlaten. Daarmee ontstaat de vraag welke taken we willen overdragen, of het nodig is dat we invloed kunnen blijven uitoefenen en aan welk soort samenwerkingsverband we taken het beste kunnen overdragen.

Om inzicht te krijgen in de activiteiten, financiële en bestuurlijke belangen bieden wij u bijgaand de herziene Nota verbonden partijen ter vaststelling aan. Deze nota vervangt de door uw raad vastgestelde versie van 10 mei 2016.

Deze bijgestelde en geactualiseerde nota is gebaseerd en uitgewerkt op basis van de relevante wetgeving zoals de Gemeentewet, het Besluit Begroting en Verantwoording en de Wet gemeenschappelijke regelingen. Hiermee wordt tegelijk uitvoering gegeven aan de Financiële Verordening. In vergelijking met 2016 zijn de omstandigheden en is de regelgeving met betrekking tot de verbonden partijen niet significant gewijzigd. De leesbaarheid en het reduceren van de omvang heeft in deze nota bijzondere aandacht gekregen.

2. Wat is een verbonden partij?

|

Een verbonden partij is een publiekrechtelijke of privaatrechtelijke organisatievorm waarin de gemeente zowel een financieel als een bestuurlijk belang heeft. |

Bestuurlijk belang

Het bestuurlijk belang in een verbonden partij bestaat uit het kunnen uitoefenen van zeggenschap: de mogelijkheid om op grond van feitelijke of juridische omstandigheden invloed uit te oefenen op de activiteiten van een onderneming. Bij verbonden partijen is de zeggenschap beperkt tot vertegenwoordiging in het bestuur of tot stemrecht. Van belang hierbij op te merken is dat het doel niet is om bestuurlijk grip te hebben op de verbonden partij, maar om het maatschappelijk belang te realiseren.

Financieel belang

De financiële relatie van de gemeente met een verbonden partij kan enerzijds bestaan uit het betalen voor uitvoering van taken die zijn belegd bij een verbonden partij, anderzijds uit het verstrekken van kapitaal in de vorm van risicodragend kapitaal, een lening of een garantstelling. Het financieel belang van de gemeente bestaat uit het ter beschikking gestelde bedrag dat niet kan worden verhaald bij faillissement van de verbonden partij en de aansprakelijkheid van de gemeente als de verbonden partij haar verplichtingen niet nakomt.

3. Rechtsvormen van verbonden partijen

Er zijn verschillende rechtsvormen van een verbonden partij mogelijk, namelijk een publiekrechtelijke rechtsvorm, een privaatrechtelijke rechtsvorm en een publiek-privaatrechtelijke samenwerking.

3.1 Publiekrechtelijke verbonden partijen

3.1.1 Wetgeving

Gemeentewet

Grondregel van de Gemeentewet is dat taken ten behoeve van het openbaar belang in beginsel door de gemeente zelf worden uitgevoerd. Wat een openbaar belang is, wordt bepaald door de gemeenteraad. Mocht de gemeenteraad besluiten tot verzelfstandiging, dan gaat de wet uit van een publiekrechtelijke constructie. Het college kan alleen tot oprichting van en participatie in privaatrechtelijke verbonden partijen besluiten, als dit in het bijzonder aangewezen wordt geacht voor de behartiging van het openbaar belang. Het besluit wordt pas genomen, nadat aan de gemeenteraad een ontwerpbesluit is toegezonden en de gemeenteraad zijn wensen en bedenkingen ter kennis van het college heeft kunnen brengen (artikel 160 lid 2 Gw).

Als wordt gekozen voor een privaatrechtelijke vorm, dan kan voor een rechtspersoonlijkheid worden gebruik gemaakt van de vereniging, de coöperatie, de stichting, de besloten vennootschap of de naamloze vennootschap. Als geen rechtspersoonlijkheid is vereist, kan worden gekozen voor de maatschap, de vennootschap onder firma of de commanditaire vennootschap.

Wet Gemeenschappelijke Regelingen (WGR)

Het meest geëigend juridisch kader voor samenwerking tussen gemeenten is de Wet gemeenschappelijke regelingen (WGR). Op basis van de WGR kan een publiekrechtelijke rechtspersoon worden gecreëerd waaraan de gemeenten taken, bevoegdheden en verantwoordelijkheden kan overdragen. De WGR richt zich op samenwerking tussen decentrale overheden onderling (gemeenten, provincies en waterschappen). Gemeenschappelijke regelingen kunnen worden getroffen door de gemeenteraad, het college en de burgemeester, voor zover zij voor de eigen gemeente bevoegd zijn. Het college heeft toestemming nodig van de gemeenteraad.

De verantwoordelijkheid van de gemeenteraad verandert niet als voor een samenwerkingsverband wordt gekozen. De raad blijft formeel kadersteller, controleur en volksvertegenwoordiger. De rol van de gemeenteraad verandert echter wel, doordat de gemeenteraad niet meer op zichzelf staand is, maar de democratische legitimatie afkomstig is van alle deelnemers gezamenlijk.

Op verzoek van het bestuur van één of meer gemeenten kunnen gedeputeerde staten van de provincie, indien een zwaarwegend openbaar belang dat vereist, gemeenten aanwijzen voor het treffen van een gemeenschappelijke regeling ter behartiging van een of meer bepaalde belangen.

Besluit Begroting en Verantwoording (BBV)

In het BBV zijn verschillende bepalingen opgenomen ten aanzien van verbonden partijen. Zo schrijft het BBV voor dat de verbonden partijen worden opgenomen in een aparte ‘paragraaf verbonden partijen’ in de gemeentelijke begroting en het jaarverslag en welke informatie deze paragraaf ten minste bevat.

3.1.2 Rechtsvormen Publiekrechtelijke verbonden partijen

Als gemeenten besluiten om op basis van de Wet Gemeenschappelijke Regeling een samenwerking aan te gaan, kan er gekozen worden tussen een aantal regelingen. Er zijn vijf vormen gemeenschappelijke regelingen te onderscheiden. De vijf vormen verschillen van elkaar in de organen die worden ingesteld en het wel of niet hebben van rechtspersoonlijkheid. De WGR bevat regels voor de inrichting en het functioneren van de samenwerking.

De WGR onderscheidt de volgende vijf regelingen:

Een GR met een openbaar lichaam

Dit is de meest voorkomende vorm van een gemeenschappelijke regeling. Het openbaar lichaam heeft de status van een rechtspersoon en een algemeen bestuur dat het dagelijks bestuur controleert. De deelnemende gemeenten kunnen in principe alle gemeentelijke taken en bevoegdheden overdragen aan de gemeenschappelijke regeling als zijnde een openbaar lichaam.

Een GR met een bedrijfsvoeringorganisatie

Deze vorm kent maar één bestuursorgaan en leent zich voor samenwerkingsverbanden zonder beleidsinhoudelijke bevoegdheden.

Een GR met een gemeenschappelijk orgaan

Dit is een lichtere vorm van samenwerking op basis van de WGR. Een regeling met een gemeenschappelijk lichaam heeft niet de status van een rechtspersoon. Om deze reden kan ook geen personeel worden aangenomen.

Een GR met centrumgemeente

De deelnemende gemeenten brengen taken onder bij de centrumgemeente die in opdracht van de andere gemeenten deze taken uitvoert. Daartoe verlenen de deelnemende gemeenten mandaat aan de centrumgemeente.

Regeling zonder meer

Er wordt binnen de WGR samengewerkt zonder gebruik te maken van mogelijkheden van het openbaar lichaam, gemeenschappelijk orgaan of de centrumgemeente. Het is een lichte vorm van samenwerking tussen gemeente waarbij delegeren en mandateren niet aan de orde is. Denk aan convenanten, intentieovereenkomsten, bestuursafspraken.

3.2 Privaatrechtelijke Verbonden partijen

Bij privaatrechtelijke rechtshandelingen is het Burgerlijk Wetboek (Boek 2, rechtspersonen) als wettelijk kader van toepassing.

We onderscheiden de volgende privaatrechtelijke verbonden partijen:

Vennootschapen (NV of BV)

Een NV en BV zijn een rechtspersoon dus zelfstandig drager van rechten en plichten, die onder eigen naam deelnemen aan het rechtsverkeer. Bij een NV worden de aandelen uitgegeven aan toonder of op naam en deze zijn vrij verhandelbaar, tenzij de overdraagbaarheid van de aandelen op naam is beperkt. Bij een BV worden de aandelen op naam uitgegeven en deze zijn niet vrij verhandelbaar. Oprichting vindt plaats via een notariële akte. Hiervoor is een raadsbesluit en goedkeuring door GS van Overijssel vereist.

De gemeente is als aandeelhouder of via commissariaten bestuurlijk betrokken bij dit type verbonden partij. De gemeente houdt via een meerderheids- of minderheidsbelang in de aandeelhoudersvergadering een stem, omdat de overheidsvennootschap belangrijke taken uitvoert voor de gemeente. Daarnaast heeft de gemeente vaak recht van voordracht of benoeming van commissarissen. De bestuurlijke betrokkenheid is beperkt tot aandeelhouderschap of commissariaten. De gemeente is bij een NV en BV (mede)-eigenaar. Het voordeel van deze rechtsvorm is dat de taak meer op afstand wordt geplaatst en er financiële voordelen kunnen ontstaan door winstdeling en dividend. Het nadeel is dat er vaak beperkte beïnvloedingsmogelijkheden zijn.

Stichtingen en verenigingen

Oprichting vindt plaats bij notariële akte. Een gemeente als medeoprichter van een stichting of vereniging heeft goedkeuring nodig van GS van Overijssel (art. 160 lid 3 GW). Een informele vereniging (beperkte rechtsbevoegdheid) kan zonder notariële akte worden opgericht. Een vereniging heeft een duaal karakter met een algemene ledenvergadering en een bestuur. Een stichting heeft een meer monistisch karakter met alleen een bestuur, maar kan ook meer duaal worden ingericht met een Raad van Toezicht (RvT) en een directeur/bestuurder.

De bestuurlijke betrokkenheid bij stichtingen en verenigingen bestaat uit zitting in het bestuur. In de stichtingsstatuten kan staan dat er kwaliteitsplaatsen in het bestuur voor raadsleden zijn gereserveerd. De financiële relatie bestaat uit een subsidierelatie tussen gemeenten en stichting of vereniging met mogelijk aanvullende afspraken met betrekking tot het dekken van onvoorziene exploitatietekorten, incidentele uitgaven als gevolg van reorganisaties en garantstellingen.

Het voordeel van deze vorm is dat de financiële consequenties nihil zijn. Er bestaat alleen financieel aansprakelijkheid voor de verstrekte middelen. De stichting is formeel verantwoordelijk voor exploitatierisico’s. In de praktijk blijkt echter dat gemeenten een deel van dit risico informeel of via aanvullende afspraken dragen. Daarnaast is het voordeel dat deze rechtspersoon eenvoudig en goedkoop is op te richten. Het nadeel is dat een stichting of vereniging zelden een buffer heeft om exploitatietekorten of onvoorziene uitgaven op te vangen. Per definitie kloppen zij bij de gemeente aan. Bij garantiestelling is dit risico directer. Daarnaast heeft de wetgever niet voorzien in een toezichtmechanisme. Er is niets formeel vastgelegd met betrekking tot de financiële informatievoorziening.

3.3 Publiek-Privaatrechtelijke samenwerking (PPS)

De afweging of een publiek-private samenwerking mogelijk en opportuun is, volgt pas als blijkt dat een publiekrechtelijke deelname op basis van de WGR niet mogelijk is. Een publiek-private samenwerking is een samenwerkingsverband waarbij publieke en private partijen een gezamenlijk project realiseren op basis van een heldere taak- en risicoverdeling met behoud van eigen identiteit. Het is daarom van belang dat de gemeente en private partijen samenwerken op basis van duidelijke, contractueel vastgelegde afspraken waarin is vastgesteld wie waarvoor verantwoordelijk is, wie welke risico’s draagt en wie welke kosten draagt. PPS-constructies zijn met name te vinden op terreinen als: gebiedsontwikkeling, onderwijs, afvalbeheer en energiedistributie.

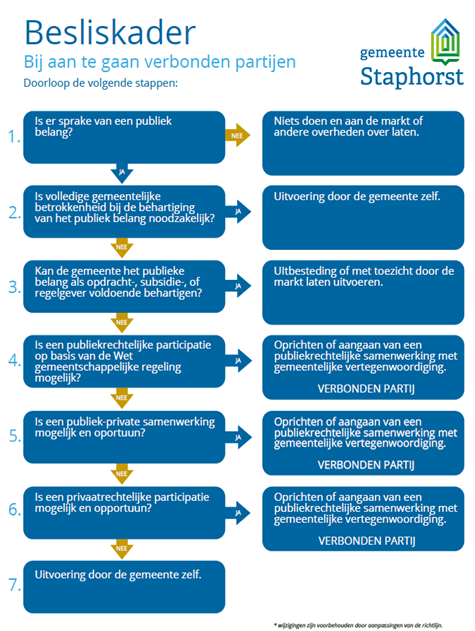

4. Afwegingscriteria deelname verbonden partij

In de afweging staat de vraag centraal of samenwerking in een verbonden partij de meest geëigende vorm is voor doelrealisatie. De uiteindelijke beslissing tot deelname is een politiek-bestuurlijke keuze die wordt gemaakt door het college en de gemeenteraad.

De algemene afwegingscriteria voor deelname aan een verbonden partij zijn:

- -

de kosten voor de taken zijn niet/moeilijk op te brengen door één afzonderlijke gemeente;

- -

voor zeer gespecialiseerde taken is te weinig specialistische kennis in huis;

- -

de bij publieke opgaven betrokken partners willen met alle overheden gezamenlijk spreken;

- -

de effecten van overheidshandelen zijn soms gemeentegrensoverschrijdend;

- -

door samenwerking is betere en goedkopere taakuitvoering mogelijk;

- -

de mogelijkheid om als sterkere actor op te treden.

Argumenten voor deelname aan een verbonden partij kunnen zijn:

- -

gemeentelijke beleidsdoelen kunnen (eenvoudiger) worden gerealiseerd;

- -

effectiviteit en maatschappelijk effect kunnen worden versterkt;

- -

het verkrijgen van efficiency-voordeel door samenwerking;

- -

het spreiden van risico’s door deze te delen met de deelnemende partijen;

- -

het verwerven van kennis door het delen van kennis en expertise.

Aan de uitvoering van taken door een verbonden partij kunnen ook nadelen verbonden zijn:

- -

financiële risico’s, bijvoorbeeld als gevolg van faillissement van de verbonden partij;

- -

bestuurlijke risico’s als gevolg van bestuurlijke afstand;

- -

het verkrijgen van bedrijfsinformatie en het verwerven van invloed vragen meer aandacht, dan bij uitvoering door de eigen gemeentelijke organisatie;

- -

bestuurlijke risico’s door de dubbelrol van de gemeente als eigenaar en opdrachtgever. Door de dubbelrol kan vermenging van belangen optreden.

Het afwegingskader voor het aan gaan van een verbonden partij is als volgt schematisch weer te geven:

5. Sturing en toezicht

5.1 Sturing

Door sturing van een verbonden partij kan de gemeente richting geven aan de realisatie van gemeentelijke beleidsdoelen. Sturing wint aan kracht door tijdig afspraken te maken over doelen en beoogde resultaten en de verantwoording daarvoor. De afspraken worden vastgelegd in de statuten van een verbonden partij en de nodige onderliggende contracten. Zoals eerder benoemd kan een verbonden partij publiekrechtelijk of privaatrechtelijk zijn vormgegeven, of een mengvorm hebben. De juridische vorm is bepalend voor de sturingsmogelijkheden.

Bij publiekrechtelijke verbonden partijen stuurt het college op de realisatie van resultaatdoelen. Om optimaal te kunnen sturen, dient te zijn voldaan aan de volgende voorwaarden:

- -

er is een visie per verbonden partij op de te realiseren beleidsdoelen;

- -

de meerwaarde van een verbonden partij is benoemd;

- -

binnen de verbonden partij wordt de gemeentelijke visie uitgedragen door de gemeentelijke

- -

vertegenwoordiger;

- -

de prestatieafspraken zijn vastgelegd in de gemeentelijke begroting en de programma’s;

- -

de rapportage over realisatie van de beleidsdoelen van de verbonden partij verloopt binnen de p&c-cyclus van deze partij.

Bij privaatrechtelijke verbonden partijen houdt het college zicht op de taakuitvoering door de verbonden partij. De gemeenteraad controleert de rol van aandeelhouder van het college en kan niet rechtstreeks sturen op de verbonden partij.

5.1.1 Informatievoorziening/verantwoording publiekrechtelijke verbonden partijen

Een gemeenschappelijke regeling is op grond van de WGR verplicht de gemeenteraad te voorzien van de volgende stukken:

Kadernota

Deze dient voor 15 april van elk jaar aangeleverd te worden met daarin de belangrijkste financiële en beleidsmatige uitgangspunten voor het navolgende jaar. Door de gemeenteraad wordt specifieke aandacht geschonken aan de kadernota. Dit vanwege het feit dat dit een belangrijk inhoudelijk en financieel kaderstellend document is. De begroting is immers een uitwerking van deze kaders. Op grond van de WGR is er geen mogelijkheid om een zienswijze in te dienen bij de kadernota. Het wordt echter wenselijk geacht de kadernota rechtstreeks in de gemeenteraad te bespreken. Indien gewenst kan de raad de gemeentelijk vertegenwoordiger opdrachten meegeven die kunnen worden ingebracht in het bestuur van de verbonden partij.

Begroting

Deze dient voor 15 april van elk jaar aangeleverd te worden, waarbij de gemeenteraad een periode van zes weken krijgt om een zienswijze in te dienen. Alle participerende gemeenten in de GR hebben op grond van de WGR en de Gemeentewet het recht om het DB van de GR haar zienswijze mee te geven voordat de begroting voor het volgend jaar wordt vastgesteld. Het DB van de verbonden partij voegt de commentaren waarin deze zienswijze is vervat bij de ontwerpbegroting, zoals deze aan het AB wordt aangeboden.

De begroting van de verbonden partijen zal worden voorzien van een raadsvoorstel, waarin wordt getoetst of:

- -

de begrotingen van de verbonden partijen (nog) overeenkomen met de gemeentelijke doelstellingen;

- -

de gemeentelijke bijdragen toenemen, anders dan door indexatie;

- -

het indienen van een zienswijze door de raad al dan niet wordt aanbevolen.

Jaarstukken

Deze dienen voor 15 april van elk jaar ter informatie aangeleverd te worden bij de gemeenteraad. De gemeenteraad heeft geen bevoegdheid om een zienswijze in te dienen over de jaarrekening bij het Dagelijks Bestuur. Door middel van de jaarstukken leggen verbonden partijen jaarlijks verantwoording af over de realisatie van doelstellingen. De rechtmatigheid kan worden getoetst op basis van de jaarstukken inclusief een goedkeurende accountantsverklaring en het verslag van bevindingen van de accountant.

In deze processen ziet het college er op toe dat de verbonden partij de wettelijke termijnen niet overschrijdt en dat de vorm en inhoud van de voormelde stukken conform afspraak zijn.

Verantwoording rondom de doelmatigheid en doeltreffendheid kan worden getoetst door middel van het periodiek volgen of benchmarken van afspraken of door bijvoorbeeld een audit te laten uitvoeren op de kwaliteit van diensten, organisatie en kostenniveau. Ten aanzien van de verantwoording rondom doelmatigheid en doeltreffendheid wordt gepoogd zoveel mogelijk regionaal (met de overige gemeentelijke deelnemers) op te trekken.

Het bestuursorgaan dat een lid in het bestuur heeft aangewezen, kan het lid ter verantwoording roepen voor het door hem/haar gevoerde bestuur. Wordt bijvoorbeeld in de gemeenschappelijke regeling in afwijking van het ‘eigen beleid’ besloten of draagt een lid het standpunt van het bestuursorgaan niet goed uit, dan kan het lid ter verantwoording worden geroepen. De basis hiervoor ligt in de Gemeentewet.

5.1.2 Informatievoorziening privaatrechtelijke verbonden partijen

Voor de privaatrechtelijke verbonden partijen zijn er weinig formele instrumenten vanuit de gemeente. De bestuurlijke vertegenwoordiger van de gemeente kan in de Algemene Vergadering van Aandeelhouders slechts een stem uitbrengen namens de gemeente. De inhoud van de stem wordt dan bepaald door het beleidskader van de gemeente of door een collegebesluit aangaande de inhoud van het voorstel waarover gestemd wordt. Dat geldt ook voor de vaststelling van de jaarrekening van deze privaatrechtelijke partijen. Voor deze privaatrechtelijke partijen is geen begroting voorgeschreven. Dit laat onverlet dat het college aan de gemeenteraad in het kader van actieve informatieplicht inlichtingen geeft over de uitoefening van bevoegdheden indien de gemeenteraad daarom verzoekt of indien de uitoefening ingrijpende gevolgen kan hebben voor de gemeente. In dat laatste geval wordt de gemeenteraad in de gelegenheid gesteld voorafgaand aan besluitvorming door het college wensen en bedenkingen kenbaar te maken.

5.2 Toezicht

De gemeente kan haar taak als toezichthouder concreet vormgeven door zitting te nemen in het algemeen bestuur, dagelijks bestuur, raad van toezicht, raad van commissarissen of de algemene vergadering van aandeelhouders. Bij de invulling van taken, verantwoordelijkheden en bevoegdheden van de toezichthouder is het goed om mogelijkheden in te bouwen voor het treffen van corrigerende maatregelen. Mogelijkheden tot ingrijpen zijn:

- -

Aanwijzingen, correctiemaatregelen en sancties

- -

Ontslag van bestuurders

- -

Inlichtingen, inzage bevoegdheid en controlerechten

- -

Goedkeuring jaarrekeningen en begrotingen

- -

Controlebevoegdheden

Voorts heeft de gemeenteraad bij het controleren van het college binnen een verbonden partij de volgende instrumenten in handen:

Rekenkamerfunctie

De gemeenteraad heeft de mogelijkheid de gemeentelijke rekenkamer te verzoeken een onderzoek in te stellen naar de doelmatigheid en doeltreffendheid van een openbaar lichaam, bedrijfsvoeringorganisatie of gemeenschappelijk orgaan. In de gemeenschappelijke regeling kan dit ook worden bepaald ten aanzien van een centrumregeling. De rekenkamer kan namelijk onderzoek doen bij derden die een financiële band met de gemeente hebben. Het is de rekenkamercommissie die zelf beslist of het onderzoek wordt uitgeoefend.

Onderzoekscommissie

De gemeenteraad kan ook een onderzoekscommissie instellen om onderzoek te doen naar het door het college of burgemeester gevoerde bestuur. Hierbij mag ook onderzoek worden gedaan naar de opstelling van de wethouder of de burgemeester binnen organen van publiekrechtelijke of privaatrechtelijke samenwerkingsverbanden. De onderzoekscommissie mag echter geen onderzoek doen naar het samenwerkingsverband als zodanig.

6. Vertegenwoordiging in een verbonden partij

In dit hoofdstuk wordt nader ingegaan op de verschillende relaties en rollen die de gemeente kan hebben met een verbonden partij.

6.1 Relaties en rollen met verbonden partijen

Bij verbonden partijen kan de gemeente verschillende relaties en rollen met een verbonden partij hebben. Er kan onderscheid gemaakt worden tussen de volgende relaties/rollen:

Opdrachtgever/klant

De gemeente als opdrachtgever/klant wil een aantal resultaten bereiken, zoals geformuleerd in het beleid. Om dit te kunnen realiseren, moeten producten en/of diensten worden geleverd door de verbonden partij. Vanuit de rol als klant wordt gestuurd op het halen van de afgesproken prestaties binnen de gestelde financiële kaders en niet op de interne bedrijfsvoering van de verbonden partij. Activiteiten die horen bij de rol van opdrachtgever/klant is het formuleren van beleid, het opstellen van contracten, bewaken van de levering, prijsbeoordeling en evaluatie in welke mate de positionering en invulling tegemoet komen aan de gestelde doelen.

Eigenaar

De gemeente bezit al dan niet met andere partijen aandelen in de verbonden partij en is daarmee mede-eigenaar. Vanuit dit belang is de gemeente gebaat bij een verbonden partij die geen problemen heeft met de continuïteit. Gezien het eigendom heeft de gemeente belang bij zeggenschap. Activiteiten die horen bij de rol als eigenaar is de besluitvorming als aandeelhouder, het bewaken van het rendement en de continuïteit van de partij aan de hand van de begroting, periodieke rapportages en jaarrekening.

Toezichthouder

Er kan voor worden gekozen om als toezichthouder op te treden en een vertegenwoordiger in de Raad van Toezicht (RvT) of een commissaris te benoemen. Bij een Naamloze Vennootschap mag een commissaris uitsluitend het belang van het bedrijf behartigen en kan dus geen andere rol vertolken.

6.2 Bestuurlijke verantwoordelijkheid en vertegenwoordiging

De gemeente streeft om redenen van bestuurlijk en financieel belang naar maximale invloed in een verbonden partij. De mate van invloed wordt in een samenwerkingsverband beperkt door de vaste stemverhouding tussen de deelnemers. In publiekrechtelijke regelingen is er een vaste stemverdeling binnen zowel het algemeen bestuur, als het dagelijks bestuur. In privaatrechtelijke regelingen kan er een stemverdeling zijn binnen het bestuur en binnen de vergadering van aandeelhouders.

Leden van het algemeen en dagelijks bestuur van een verbonden partij zijn wettelijk gehouden om het belang van de verbonden partij voorop te stellen. Leden van het algemeen bestuur van een publiekrechtelijke GR vertegenwoordigen de gemeente die hen heeft aangewezen en leggen aan hun gemeente verantwoording af. De leden van het algemeen bestuur hebben stemrecht en daarmee is er sprake van een bestuurlijk belang.

Ook in de privaatrechtelijke regelingen is sprake van stemrecht en daarmee van een bestuurlijk belang. Als uitgangspunt kan ervoor worden gekozen dat de leden van het algemeen bestuur door het college worden aangewezen.

6.3 Ambtelijke vertegenwoordiging

Om de bestuurder goed te ondersteunen in verbonden partijen, moet er een actieve ondersteuning zijn vanuit de eigen ambtelijke organisatie. Voorafgaand aan deelname aan een vergadering van het algemeen bestuur of de algemene vergadering van aandeelhouders wordt de inbreng van de gemeentelijke vertegenwoordiger ambtelijk voorbereid. De vergaderstukken van de verbonden partij worden getoetst aan de hand van drie vragen:

- -

Zijn de activiteiten en resultaten van de verbonden partij nog relevant in het licht van het beleid van de gemeente Staphorst?

- -

Is de verbonden partij financieel gezond en de gemeente gevrijwaard van financiële risico’s?

- -

Doen zich vanuit politiek perspectief kansen of risico’s voor?

Op basis van de uitkomst van bovengenoemde vragen wordt de bestuurlijk vertegenwoordiger geadviseerd over de inbreng tijdens de vergadering, aangegeven per agendapunt. De verbinding tussen de gemeente en de verbonden partij wordt op ambtelijk niveau gelegd door per publiekrechtelijke verbonden partij een beleidsambtenaar en een ambtenaar financiën te koppelen aan een verbonden partij. Deze medewerkers vertegenwoordigen de gemeente in de betreffende vergaderingen.

7. Dividendbeleid vennootschappen

Voor de hoogte van dividend geldt dat elk van de winstgevende vennootschappen een dividendbeleid dient vast stellen. In het dividendbeleid is de grondslag voor uit te keren dividend bepaald en het uitkeringspercentage; de pay-out-ratio. De hoogte van het dividend kan afhankelijk worden gesteld van een minimum solvabiliteitsratio, waarboven het dividend wordt uitgekeerd.

In de regel is een gereguleerd publiek bedrijf met een monopolypositie minder risico-gevend en kan de benodigde solvabiliteit navenant lager zijn waardoor meer winst aan de aandeelhouder kan worden uitgekeerd.

Een publiek bedrijf met gedeeltelijke of volledige marktwerking loopt risico, zodat ook de solvabiliteit daarmee in overeenstemming dient te zijn. Externe ratingbureaus geven een rating af voor de kredietwaardigheid van een bedrijf. Deze rating is van belang voor de mate waarin en de voorwaarden waartegen het bedrijf vreemd vermogen kan aantrekken. In het algemeen is het dividendbeleid evenwichtig als de aandeelhouders een goed rendement op hun geïnvesteerd vermogen ontvangen en de vermogenspositie van het bedrijf in stand blijft in verband met de kredietwaardigheid van het bedrijf.

Periodieke herijking van het dividendbeleid van de vennootschappen is gewenst. Een methode hiervoor is om de branchegegevens te vergelijken en op basis hiervan vast te stellen of het dividendbeleid nog in de pas loopt met wat gebruikelijk is bij vergelijkbare bedrijven en hoe het bedrijf presteert ten opzichte van de markt als geheel.

8. Heroverweging en beëindiging deelname verbonden partij

De beslissing tot deelname aan een verbonden partij wordt door uw raad genomen, evenals de heroverweging of de deelname nog een bijdrage levert aan de beoogde beleidsdoelstellingen.

Bij gemeenschappelijke regelingen kan de conclusie zijn dat uittreden zodanig veel geld gaat kosten dat het feitelijk onbespreekbaar is. Bij een aantal vennootschappen met overgehevelde overheidstaken zijn aandelen meestal moeilijk of niet verhandelbaar.

(Onvoorziene) omstandigheden kunnen zich voordoen die om het heroverwegen van de verbonden partij vragen. Dit kan leiden tot het beëindiging van de participatie in, opheffing van of vervreemding van de verbonden partij.

Motieven die hiertoe aanleiding kunnen geven zijn:

- -

afwijking(en) in de realisatie van de overeengekomen activiteiten en prestaties;

- -

afwijkingen in de realisatie van de voorgenomen activiteiten en prestaties;

- -

wijziging doelstelling van de verbonden partij;

- -

wijziging in het voortbestaan en de vormgeving van de verbonden partij als gevolg van fusie of integratie;

- -

negatieve (financiële) ontwikkelingen die tot een verhoogd risico ten aanzien van het weerstandsvermogen kunnen leiden;

- -

een verbonden partij is niet meer de beste mogelijkheid om de gemeentelijke doelstellingen en de voorgenomen activiteiten en prestaties uit te voeren.

9. Lijst verbonden partijen

De gemeente Staphorst participeert momenteel in de onderstaande verbonden partijen. Voor een uitgebreide toelichting per verbonden partij wordt verwezen naar het laatst vastgestelde p & c -document namelijk de begroting 2021 en meerjarenraming 2022-2024.

Het gaat om de volgende verbonden partijen:

Gemeenschappelijke regelingen

- -

Veiligheidsregio IJsselland (VRIJ)

- -

Omgevingsdienst IJsselland (ODIJ)

- -

GGD IJsselland

- -

Reestmond

- -

Regionaal Serviceteam Jeugd IJsselland (RSJ)

Vennootschappen

- -

BNG Bank NV

- -

NV Rendo

- -

Rova Holding NV

- -

Vitens NV

- -

Enexis Holding NV

- -

Wadinko BV

- -

CSV Amsterdam BV

- -

Publiek Belang Elektriciteitsproductie BV

Stichtingen en verenigingen

- -

St. dagelijks beheer MCR te Rouveen

Opmerking

De hierboven genoemde organisaties voldoen aan de wettelijke definitie van verbonden partij: de gemeente Staphorst heeft zowel een bestuurlijk als financieel belang.

Daarnaast werkt de gemeente Staphorst samen of heeft een relatie met een groot aantal andere organisaties, stichtingen, verenigingen e.d..

Ondertekening

Ziet u een fout in deze regeling?

Bent u van mening dat de inhoud niet juist is? Neem dan contact op met de organisatie die de regelgeving heeft gepubliceerd. Deze organisatie is namelijk zelf verantwoordelijk voor de inhoud van de regelgeving. De naam van de organisatie ziet u bovenaan de regelgeving. De contactgegevens van de organisatie kunt u hier opzoeken: organisaties.overheid.nl.

Werkt de website of een link niet goed? Stuur dan een e-mail naar regelgeving@overheid.nl