Permanente link

Naar de actuele versie van de regeling

https://lokaleregelgeving.overheid.nl/CVDR701586

Naar de door u bekeken versie

https://lokaleregelgeving.overheid.nl/CVDR701586/1

Treasurystatuut 2023 Waterschap Limburg

Geldend van 10-10-2023 t/m heden

Intitulé

Treasurystatuut 2023 Waterschap Limburg1 Inleiding

In dit treasurystatuut wordt het beleidskader vastgelegd met betrekking tot de treasuryfunctie, gebaseerd op de Wet financiering decentrale overheden (wet Fido) en regelingen die uitwerking zijn van deze wet.

In de wet Fido zijn kaders gesteld voor een verantwoorde, prudente en professionele inrichting en uitvoering van de treasuryfunctie van decentrale overheden. De belangrijkste doelstellingen van deze wet zijn: het bevorderen van een solide financiering en kredietwaardigheid van de decentrale overheden, het beheersen van renterisico's en het vergroten van transparantie.

Regelingen, die uitwerking zijn van de wet Fido:

- •

Regeling uitzetting derivaten decentrale overheden (Ruddo). Hierin zijn de normen met betrekking tot kredietwaardigheid vastgelegd, waaraan partijen waar de decentrale overheden middelen willen uitzetten moeten voldoen.

- •

Regeling schatkistbankieren decentrale overheden. Hierin zijn regels opgenomen ter uitvoering van het verplicht schatkistbankieren voor decentrale overheden. Schatkistbankieren is voor de waterschappen van toepassing vanaf 4 februari 2014.

Het treasurybeleid kent twee kwalitatieve randvoorwaarden waaruit volgt dat zogenaamd bankieren door decentrale overheden, niet is toegestaan:

- 1.

Het aangaan van leningen en het uitzetten van middelen evenals het verlenen van garanties is alleen toegestaan voor de uitoefening van de publieke taak.

- 2.

Uitzettingen en het gebruik van derivaten dient een prudent karakter te hebben en mag niet gericht zijn op het genereren van inkomen door het lopen van risico’s.

Het treasurystatuut maakt een objectieve en transparante verantwoording vooraf en achteraf mogelijk. Jaarlijks wordt een treasuryparagraaf opgenomen in de begroting en de jaarrekening. Hierin worden de specifieke voornemens en de uitvoering van het beleid op het gebied van treasury besproken. Verder wordt jaarlijks tussentijds over het uitgevoerde beleid gedurende het eerste halfjaar gerapporteerd.

Leeswijzer

Dit treasurystatuut begint met de wettelijk kaders, de externe regelgeving (hoofdstuk 2). Vervolgens wordt het doel (hoofdstuk 3) van het treasurystatuut aangehaald en de uitvoering van de treasuryfunctie, inclusief de mandatering (hoofdstuk 4). In hoofdstuk 5 worden de instrumenten en limieten aangehaald. Ten slotte wordt ingegaan op zowel de interne als externe controle (hoofdstuk 6).

In bijlage 1 is een procesbeschrijving van treasury opgenomen en de toelichting op het gebruikte vakjargon is opgenomen in bijlage 2, begrippenkader.

2 Externe wet- en regelgeving

Het treasurystatuut is gebaseerd op de wet Fido en de regelingen die een uitwerking zijn van deze wet;

- •

Regeling uitzettingen en derivaten decentrale overheden

- •

Regeling schatkistbankieren decentrale overheden.

Onderstaand worden de wet en de regelingen kort toegelicht en worden de belangrijkste bepalingen aangehaald.

2.1 Wet Financiering decentrale overheden (Fido)

De wet Fido regelt hoe provincies, gemeenten en waterschappen (lees decentrale overheden) hun geld en kapitaal dienen te beheren.

Belangrijkste bepalingen:

|

Artikel |

Inhoud |

|

2 lid 1 |

Openbare lichamen kunnen uitsluitend ten behoeve van de uitoefening van de publieke taak leningen aangaan, middelen uitzetten of garanties verlenen. Voor het overige houden zij hun liquide middelen in ’s Rijks schatkist aan. |

|

2 lid 2 |

De middelen die een openbaar lichaam in ’s Rijks schatkist aanhoudt, blijven beschikbaar voor de uitoefening van zijn publieke taak. |

|

2 lid 4 |

Bij regeling van Onze Ministers kunnen bepaalde middelen uitgezonderd worden van de verplichting deze aan te houden in ’s Rijks schatkist. |

|

2a lid 2 |

Openbare lichamen kunnen derivaten hanteren of de ingevolge artikel 2, vierde lid, uitgezonderde middelen uitzetten indien deze derivaten of uitzettingen een prudent karakter hebben en niet zijn gericht op het genereren van inkomen door het lopen van overmatig risico. Bij regeling van Onze Ministers worden ter zake van de uitvoering van dit lid nadere regels gesteld. |

|

2b lid 1 |

Openbare lichamen ontvangen rente over de liquide middelen die zij in ’s Rijks schatkist aanhouden. De rente kan niet negatief zijn. |

|

4 lid 1 |

De gemiddelde vlottende schuld per kwartaal van een openbaar lichaam overschrijdt de kasgeldlimiet niet. |

|

4 lid 2 |

Indien een openbaar lichaam voor het derde achtereenvolgende kwartaal de kasgeldlimiet overschrijdt, stelt het daarvan de toezichthouder op de hoogte, en legt het de kwartaalrapportage en een plan om binnen de kasgeldlimiet te blijven ter goedkeuring voor aan de toezichthouder. |

|

6 lid 1 |

Het renterisico op het begrotingstotaal van een openbaar lichaam overschrijdt de renterisiconorm niet. |

2.2 Regeling uitzettingen en derivaten decentrale overheden (Ruddo)

In Ruddo zijn de normen met betrekking tot de kredietwaardigheid opgenomen waaraan partijen waar de decentrale overheden middelen willen uitzetten moeten voldoen.

De in 2009 aangescherpte normen voor voldoende kredietwaardige partijen voor het uitzetten van middelen zijn:

|

Artikel |

Inhoud |

|

2 lid 1a |

Openbare lichamen zetten, al dan niet tegen waardepapieren, slechts gelden uit bij en gaan slechts verbintenissen met betrekking tot financiële derivaten aan met financiële ondernemingen die: gevestigd zijn in een EU/EER lidstaat die tenminste beschikt over een AA-rating afgegeven door minstens twee van de drie gerenommeerde ratingbureaus (Standaard & Poor’s, Moody’s en Fitch). |

|

2 lid 1b |

Openbare lichamen zetten, al dan niet tegen waardepapieren, slechts gelden uit bij en gaan slechts verbintenissen met betrekking tot financiële derivaten aan met financiële ondernemingen die: voor henzelf of voor de door hem uitgegeven waardepapieren kunnen aantonen dat ze ten minste over een AA-minusrating beschikken, afgegeven door ten minste twee van de drie gerenommeerde ratingbureaus. |

2.3 Regeling schatkistbankieren decentrale overheden

In de Regeling schatkistbankieren decentrale overheden zijn regels opgenomen met betrekking tot het verplicht schatkistbankieren voor decentrale overheden.

Belangrijkste bepalingen:

|

Artikel |

Inhoud |

|

2 lid 1 |

Het openbaar lichaam heeft op eigen naam een tussenrekening bij een of meer banken. |

|

2 lid 2 |

Het openbaar lichaam verstrekt aan de staat een machtiging voor de tussenrekening waarmee de staat de zero-balancing kan uitvoeren. Hiertoe ondertekent het openbaar lichaam de bankmachtiging zoals die door de staat ten behoeve van de betreffende bank is opgesteld. |

|

2 lid 4 |

De tussenrekening mag door het openbaar lichaam alleen voor het doel van zero-balancing worden gebruikt. De minister van Financiën kan een openbaar lichaam toestaan om de tussenrekening ook voor andere doelen dan zero-balancing te gebruiken. |

|

3 lid 1 |

De staat opent op naam van het openbaar lichaam een rekening-courant, waarop het openbaar lichaam de krachtens artikel 2 van de wet bedoelde middelen aanhoudt. |

|

3 lid 3 |

Een debetstand in rekening-courant is niet toegestaan. |

|

4 lid 1 |

Een openbaar lichaam kan aan de rekening-courant een depositorekening koppelen. |

|

7 lid 1 |

Uitgezonderd van de verplichting om in ’s Rijks schatkist te worden aangehouden, zijn:

|

|

7 lid 2 |

Het drempelbedrag, genoemd in het eerste lid, onder a, wordt bepaald op basis van het begrotingstotaal van het openbaar lichaam. Voor openbare lichamen met een begrotingstotaal kleiner dan of gelijk aan € 500 miljoen is het drempelbedrag gelijk aan 2,0% van het begrotingstotaal, waarbij het drempelbedrag minimaal € 1 miljoen bedraagt. Voor openbare lichamen met een begrotingstotaal groter dan € 500 miljoen is het drempelbedrag gelijk aan € 10 miljoen, vermeerderd met 0,2% van het deel van het begrotingstotaal dat de € 500 miljoen te boven gaat. |

3 Interne regelgeving; treasurystatuut

3.1 Doel

Het treasurystatuut (hierna: statuut) heeft tot doel een formeel kader te scheppen voor de financiering- en beleggingsactiviteiten van het Waterschap Limburg (WL). In het statuut moeten de vier elementen sturen, beheersen, verantwoorden en toezichthouden in hun samenhang, duidelijkheid en transparantie garanderen.

Het statuut is een ‘dynamisch’ document waarbij regelmatig moet worden gecontroleerd of de inhoud nog aansluit bij de omstandigheden. Bij sterk veranderde omstandigheden kan het statuut aanpassingen vereisen.

3.2 Reglement WL

In het Reglement voor het WL legt de provincie voor het waterschap het gebied, de taken, de inrichting en de samenstelling van het bestuur vast. Het financieel beleid draagt bij aan en biedt ondersteuning voor het uitvoeren van de taken zoals opgenomen in het reglement. Meer specifiek dient de financiële continuïteit op korte en lange termijn gewaarborgd te worden.

3.3 Het treasurybeleid

Het treasurybeleid is erop gericht toegang te krijgen en houden tot de geld- en kapitaalmarkt om zo een optimaal of voldoende rendement te verkrijgen dan wel de lasten zo veel mogelijk te reduceren, binnen de financiële mogelijkheden van het waterschap. Hierbij moeten de risico's zo goed mogelijk worden beheerst.

Investeringen en deelnemingen die worden gedaan in het kader van de publieke taak waarbij bewust risico's worden aanvaard vallen buiten de kaders van dit statuut. In de voorkomende gevallen dient hiervoor steeds afzonderlijke besluitvorming plaats te vinden.

Meer gedetailleerd zijn de doelstellingen van het treasurybeleid:

- •

het verkrijgen en behouden van toegang tot de geld- en kapitaalmarkten tegen de scherpst mogelijke condities;

- •

het beschermen van de organisatie tegen ongewenste financiële risico's, zoals rente-, koers-, liquiditeits-, valuta- en kredietrisico's;

- •

het minimaliseren van de interne (verwerkingskosten) en externe kosten bij het beheren van de geldstromen en de financiële posities;

- •

het realiseren van een efficiënte en controleerbare treasuryfunctie binnen de organisatie;

- •

het tijdig beschikbaar hebben van betrouwbare informatie aangaande de treasury;

- •

het continu voldoen aan de wettelijke vereisten aangaande treasury, zoals onder meer opgenomen in de wet Fido en de bijbehorende uitvoeringsregeling, de Ruddo en de Regeling schatkistbankieren decentrale overheden.

3.4 Risico-instelling

De instelling van het WL ten aanzien van financieel risico is risicomijdend. Dit houdt in ieder geval in:

- •

Het beleid ten aanzien van financieringen is erop gericht een spreiding van toekomstige renterisico's te bevorderen opdat ook in de toekomst kan worden ingespeeld op ontwikkelingen op het gebied van het aantrekken en uitzetten van tijdelijk overtollige geldmiddelen, zodat voldaan wordt aan de renterisiconorm conform de eisen uit de wet Fido en geen overmatige blootstelling aan rentebewegingen optreedt;

- •

Het beleid is er op gericht om te komen tot optimalisatie van de inkomende en uitgaande geldstromen door middel van het matchen van inkomsten en uitgaven in de loop van het jaar;

- •

Het gebruik van derivaten is alleen toegestaan ter beperking van financiële risico’s en het beleid dient prudent en transparant te zijn. Dit betekent dat het algemeen bestuur nadrukkelijk wordt betrokken bij het besluit over het gebruik van derivaten, zodat het doel en effect helder en duidelijk gemaakt wordt voordat dit wordt toegepast.

3.5 Vaststelling / aanpassing beleid

Het treasurystatuut wordt vastgesteld door het algemeen bestuur (AB). Indien aanleiding is om het beleid bij te stellen, wordt dit na behandeling door het dagelijks bestuur (DB) eveneens door het AB vastgesteld.

4 Uitvoering treasurybeleid

4.1 Mandaten

Het treasurybeleid wordt uitgevoerd op grond van een door het AB vastgesteld delegatiebesluit aan het DB, waarbij het aantrekken van langlopende geldleningen, het tijdelijk beleggen van overtollig kasgeld en het aangaan van kasgeldleningen is gedelegeerd aan het DB. De mandaten voor het aantrekken van langlopende geldleningen, het tijdelijk beleggen van overtollig kasgeld en het aangaan van kasgeldleningen zijn opgenomen in het Mandaatbesluit Waterschap Limburg 2023.

Via de mandaatverlening door het DB aan de secretaris/directeur (S/D) respectievelijk door de S/D aan financiën wordt de concrete uitvoering van het beleid verzorgd door financiën:

|

Bevoegdheid |

Door DB gemandateerd |

Door S/D onder gemandateerd |

6 juni 2023 |

|

Aantrekken van geldleningen |

S/D samen met De Treasuryadviseur |

n.v.t |

|

|

Aangaan van kasgeldleningen |

S/D |

Teamleider financiële administratie en informatievoorziening samen met de Treasuryadviseur |

|

|

Tijdelijk beleggen overtollig kasgeld tot maximaal 2,0% van begrotingstotaal (drempelbedrag) bij de NWB |

S/D |

Teamleider financiële administratie en informatievoorziening samen met de Treasuryadviseur |

|

|

Tijdelijk beleggen overtollig kasgeld door middel van schatkist-bankieren |

S/D |

Teamleider financiële administratie en informatievoorziening samen met de Treasuryadviseur |

|

4.2 Informatie

Voor het uitvoeren van het treasurybeleid is operationele informatie nodig. De verschillende operationele informatiestromen kunnen als volgt worden weergegeven:

|

Operationele informatie |

Frequentie |

Bron |

Verstrekker |

Ontvanger |

|

Saldobepaling |

Maandelijks |

Elektronisch bankiersysteem en financiële administratie |

Vakspecialist financiën |

Treasuryadviseur |

|

Liquiditeitsprognose |

Maandelijks |

Saldobepaling, uitgaven- en inkomstenpatroon investeringen en exploitatie. |

Vakspecialist financiën |

Treasuryadviseur |

|

Analyse leningenportefeuille |

Per half jaar |

Leningen beheerssysteem |

Vakspecialist financiën |

Treasuryadviseur |

|

Rentevisie lange en korte termijn |

Per kwartaal |

Financiële publicaties/bankrelaties/CPB |

Treasuryadviseur / Teamleider financiële administratie en informatievoorziening |

Treasuryadviseur |

|

Schatkistbankieren |

Dagelijks |

Banksaldo |

Vakspecialist financiën |

Treasuryadviseur |

4.3 Procedures

In het kader van dit treasurystatuut zijn de procedures voor het aangaan van geldleningen, het aangaan van kasgeldleningen en het tijdelijk beleggen van overtollig geld (lees schatkistbankieren) opgenomen in de procesbeschrijving treasury1.

4.4 Functiescheiding

De functiescheiding in diverse taken draagt bij aan het voorkomen van misbruik. Naast de externe controle aan het einde van het proces wordt tussentijds de juistheid en legitimiteit gecontroleerd. Het belangrijkste deel van de controle vindt dan ook intern plaats, bijvoorbeeld de interne controle op rechtmatigheid (zie 6.1) door de concerncontroller. De controle van de accountant vindt plaats in het kader van de controle op de jaarrekening. Hiermee strekt de controle van de accountant zich uit over het gehele uitvoeringstraject. De invulling hiervan is neergelegd in de, door het AB, op 2 januari 2017 vastgestelde ‘Verordening controle op het financieel beheer en op de inrichting van de financiële organisatie van WL’ (artikel 109 Waterschapswet).

4.5 Verantwoordingsinformatie

De overeenkomsten worden vastgelegd in het treasurydossier. Dit dossier is digitaal te raadplegen via het digitale informatiesysteem van WL.

De jaarlijkse Planning en Control (P&C) cyclus wordt gebruikt voor de uitvoering van het treasurybeleid, voor het afleggen van verantwoording over dat beleid en voor bijstelling van het beleid door het jaar heen. De beleidscyclus kent een aantal sturings- en rapportagedocumenten, aangevuld met een jaarlijkse tussentijdse verantwoording over het eerste halfjaar. Deze documenten worden na behandeling door het DB vastgesteld, c.q. voorgelegd, aan het AB.

De sturings- en rapportagedocumenten zijn:

- •

Meerjarenraming: heeft betrekking heeft op het volgende begrotingsjaar evenals de (minimaal) 4 daarop volgende jaren. Hierin worden de lange termijn ontwikkelingen aangegeven, geanalyseerd en doorgerekend. Dit analyseren en doorrekenen dient ook te gebeuren voor de liquiditeitsprognose en de risicoanalyse. De meerjarenraming vormt de basis voor de verdere begrotingsprocedure.

- •

Programmabegroting: In de programmabegroting wordt een treasuryparagraaf opgenomen. Naast de treasuryparagraaf kent de begroting een liquiditeitsprognose en een rentevisie. Hierin is eveneens opgenomen:

- °

Het begrotingstotaal voor het komende jaar.

- °

De kasgeldlimiet bij aanvang van het komende jaar.

- °

De renterisiconorm bij aanvang van het komende jaar.

- °

Het renterisico op de vaste schuld over de komende 4 jaren.

- °

- •

Jaarlijkse tussentijdse verantwoording over de uitvoering van het treasurybeleid over het eerste halfjaar.

- •

Programmarekening: in de programmarekening, die gezien moet worden als de verantwoording van de uitvoering van het beleid, wordt eveneens een treasuryparagraaf opgenomen. Hierin wordt het beleid zoals het voorgenomen was in de treasuryparagraaf in de programmabegroting getoetst aan het werkelijk uitgevoerde beleid. Verschillen dienen daarbij verklaard te worden. Hierin is eveneens opgenomen:

- °

Het begrotingstotaal bij aanvang van het verslagjaar.

- °

De kasgeldlimiet bij aanvang van het verslagjaar.

- °

De gemiddelde netto vlottende schuld in elk van de kalenderkwartalen van het verslagjaar.

- °

Overzicht schatkistbankieren.

- °

De treasuryparagraaf in de programmabegroting bevat de geplande uitvoering van het treasurybeleid. In de treasuryparagraaf van de programmarekening wordt de uitvoering getoetst. Beiden kennen minimaal de volgende onderwerpen:

- •

algemene interne en externe ontwikkelingen, van invloed op de treasuryfunctie;

- •

ontwikkeling in de renterisiconorm en de kasgeldlimiet;

- •

risicobeleid: analyse van de risico’s m.b.t. treasury;

- •

cashmanagement: de plannen, c.q. realisatie van het beleid inzake het kasbeheer;

- •

financierings- en beleggingsbeleid: de plannen c.q. realisatie van het beleid voor de waterschapsfinanciering en belegging van overschotten;

- •

relevante ontwikkelingen in de treasury-organisatie, de informatievoorziening en systeembeheer voor de treasuryfunctie;

- •

rentevisie en rentegevoeligheidanalyse;

- •

liquiditeitenprognose.

Naast de informatie in de P&C documenten wordt informatie verstrekt aan:

- •

de toezichthouder (Provincie Limburg); jaarlijks door middel van de programmabegroting en programmarekening.

- •

het CBS; driemaandelijks een opgave van de stand van het EMU-saldo op een voor het Centraal Bureau voor de Statistiek te bepalen wijze, zodat zij de informatie aan het Ministerie van Financiën kan presenteren.

5 Instrumenten en limieten

5.1 Instrumenten

Voor het uitvoeren van transacties zijn in het kader van de treasury de volgende instrumenten ter beschikking:

- •

Rekening-courant faciliteiten;

- •

Kasgeldleningen;

- •

Vaste geldleningen;

- •

Schatkistbankieren (zoals deposito's);

- •

Specifieke rente-instrumenten (zoals derivaten).

Specifieke rente-instrumenten mogen alleen gebruikt worden voor het beheersen of verminderen van renterisico's. Voor het gebruik van specifieke rente-instrumenten dient vooraf een apart mandaat te zijn afgegeven door het AB.

5.2 Limieten

Bij het gebruik van de bovenstaande instrumenten moet worden voldaan aan onderstaande richtlijnen:

5.2.1 Algemeen

- •

Geld wordt uitsluitend uitgezet of opgenomen op basis van een recente liquiditeitsprognose en een actuele rentevisie.

- •

De renterisiconorm mag in principe niet worden overschreden.

- •

De rentevisie / rentescenario's zijn gebaseerd op informatie van financiële instellingen en gezaghebbende instanties zoals het Centraal Plan Bureau.

5.2.2 Opnemen

- •

Renterisico's op de netto vlottende schuld zijn begrensd tot de normen van de kasgeldlimiet van de wet Fido. De hoogte van de kasgeldlimiet (=de maximaal toegestane netto korte schuld) is in de ‘uitvoeringsregeling financiering decentrale overheden’ wettelijk bepaald op 23% van het begrotingstotaal.

- •

Renterisico's op de vaste schuld zijn begrensd tot de normen van de renterisiconorm van de wet Fido. Het financieren en beleggen van gelden houdt in dat renterisico wordt gelopen. De renterisiconorm geeft het maximale leningenbedrag aan dat binnen 1 jaar onderhevig mag zijn aan rentewijziging. Dit per jaar te berekenen normbedrag is in de ‘uitvoeringsregeling financiering decentrale overheden’ wettelijk bepaald op 30% van het begrotingstotaal bij aanvang van het jaar. Toepassing van deze norm heeft tot gevolg dat jaarlijks geen al te grote verschillen in rentelasten (en –baten) kunnen voorkomen.

- •

Het gebruik van specifieke rente-instrumenten dient te geschieden conform de ministeriële regelingen die voortvloeien uit de wet Fido: de Ruddo en de Regeling verplicht schatkistbankieren.

- •

De te volgen procedure voor het aantrekken van leningen maakt onderdeel uit van de procesbeschrijving treasury, bijlage 1.

5.2.3 Uitzetten

Overtollige middelen worden in principe op grond van de Regeling schatkistbankieren decentrale overheden uitgezet bij ’s Rijks schatkist of bij andere overheden onder de voorwaarden:

- •

de tegenpartij is een collega-overheid, waarop WL geen financieel toezicht uitoefent.

- •

waterschappen gaan geen leningen aan met het als doel het aangetrokken geld tegen een hoger rendement uit te zetten.

Een decentrale overheid kan een depositorekening koppelen aan de rekening-courant voor het aanhouden van middelen in de schatkist2 . Onderstaand worden de verschillen weergegeven:

|

Onderdeel |

Rekening-courant |

Deposito |

|

Voorwaarden |

Creditsaldo: geen minimum saldo Debetsaldo: n.v.t. |

Voor het plaatsen van een deposito moet voldoende saldo staan op de rekening-courant. Het minimum bedrag voor het plaatsen van een deposito is € 10.000 |

|

Looptijden |

n.v.t. |

2 dagen t/m 30 jaar |

|

Renteniveaus |

Zoals bepaald in de regeling |

Zoals bepaald in de regeling |

|

Renteconventie |

Dagtelling op basis van actual/360. Betaalbaarstelling respectievelijk inning van rente op de eerste kalenderdag van het kwartaal volgend op het kwartaal waarop de rente betrekking heeft |

≤ 1 jaar: dagtelling o.b.v. actual / 360 > 1 jaar: dagtelling o.b.v. actual/actual |

|

Vervroegde opname |

n.v.t. |

Tegen marktwaarde, zoals bedoeld in artikel 4, derde lid, van de regeling |

|

Kosten |

Geen |

Geen |

Uitzondering

Volgens de Regeling schatkistbankieren decentrale overheden zijn middelen uitgezonderd van de verplichting om in ’s Rijks schatkist te worden aangehouden, onder voorwaarden en tot een bepaald drempelbedrag (zie 2.3). Het drempelbedrag is bedoeld om te voorkomen dat decentrale overheden tot op de laatste euro hun overtollige middelen bij de schatkist aan zouden moeten houden. De omvang van het drempelbedrag is afhankelijk van de begroting van de decentrale overheid en wordt per kwartaal getoetst:

- •

Het drempelbedrag wordt vastgesteld als 2% van het begrotingstotaal van het lopende jaar van de decentrale overheid, voor zover het begrotingstotaal niet groter is dan € 500 miljoen, met een minimum van € 1 miljoen.

- •

Als het begrotingstotaal groter is dan € 500 miljoen dan wordt het drempelbedrag vastgesteld als € 10 miljoen plus 0,2% van het deel van het begrotingstotaal dat de € 500 miljoen te boven gaan.

Het drempelbedrag is gedefinieerd als een gemiddeld bedrag per kwartaal. Dat betekent dat het gemiddelde van het bedrag aan overtollige middelen dat een decentrale overheid gedurende het kwartaal elke kalenderdag buiten de schatkist heeft aangehouden niet boven het drempelbedrag mag liggen. Alleen positieve saldi tellen mee voor de benutting. Het hanteren van een gemiddelde per kwartaal geeft extra flexibiliteit aan de decentrale overheid.

Over de hoogte en benutting van het drempelbedrag in ieder kwartaal rapporteert de decentrale overheid in de jaarstukken.

Voorbeeld

Een decentrale overheid met een drempelbedrag van € 1 miljoen mag elke dag € 1 miljoen buiten de schatkist aanhouden. In plaats van elke dag € 1 miljoen kan ook een dag € 10 miljoen buiten de schatkist worden gehouden, mits dat gecompenseerd wordt door bijvoorbeeld negen dagen € 0 (toetsing is gemiddeld per kwartaal).

Voor het uitzetten van middelen tot het drempelbedrag gelden in principe de bepalingen van de Ruddo. Deze uitgezonderde middelen worden eventueel alleen uitgezet bij de huisbank, de Nederlandse Waterschapsbank N.V. (NWB).

6 Toetsing en control

6.1 Verslaglegging

Essentieel onderdeel van de planning- en controlcyclus is, dat zowel tijdens als na uitvoering van het beleid verantwoording afgelegd wordt door middel van verantwoordingsinformatie.

6.2 Interne controle

De uitvoering van het beleid wordt getoetst en verantwoord in de treasuryparagraaf van de programmarekening.

Het treasurydossier staat op verzoek ter beschikking voor interne controle. In het kader van de rechtmatigheidscontrole wordt, op basis van het toetsingskader van het proces kapitaallasten, treasury jaarlijks geaudit door de concerncontroller. Alle treasuryactiviteiten worden integraal getoetst aan de in de bijlage opgenomen procesbeschrijving, inclusief alle mandaten.

6.3 Externe controle

Het WL treft alle noodzakelijke maatregelen voor het (doen) uitvoeren van een effectieve externe controle door een registeraccountant (artikel 109 lid 2 van de Waterschapswet).

De toetsing van de rechtmatigheid van de uitvoering van het treasurybeleid is object van de reguliere controle van de accountant. Opdrachtgever voor de externe controle is het AB.

7 Vaststelling

Artikel 108 en artikel 109 van de Waterschapswet bepalen dat het AB bij verordening regels vaststelt met betrekking tot de organisatie van de administratie en het beheer van de vermogenswaarden en de controle. Met de vaststelling van dit treasurystatuut wordt voldaan aan de verplichting zoals die is opgenomen in artikel 108 en 109 van de Waterschapswet.

Uiterlijk 14 dagen na vaststelling dient het treasurystatuut toegezonden te worden aan de Gedeputeerde Staten van de Provincie Limburg.

Dit financieringsstatuut (treasurystatuut) treedt in werking met ingang van de eerste dag na vaststelling door het AB.

Dit statuut kan worden aangehaald als 'Treasurystatuut 2023 Waterschap Limburg’.

Ondertekening

Aldus vastgesteld in de openbare vergadering van het algemeen bestuur van 27 september 2023.

De secretaris-directeur,

ing. E.J.M. Keulers MMO

De waarnemend dijkgraaf,

drs. L.H.J. Verheijen

Bijlage 1 Procesbeschrijving treasury

|

WL |

Procesbeschrijvingen |

datum: 27-09-2023 |

|

pagina: 1/4 |

||

|

Treasury |

versie: treasurystatuut 2023 |

|

|

|

|

1. Doel |

|

Het doel van het proces Treasury is het voorzien in de financieringsbehoefte om de continuïteit van de bedrijfsvoering te borgen en daarmee samenhangend de beheersing van de rentekosten. |

|

2. Verantwoordelijkheden en bevoegdheden |

|

Zie RASCI |

|

3. Relaties met andere procedures |

|

Proces factuurafhandeling |

|

4. Op te leveren (tussen)producten |

|

Liquiditeitsprognose |

|

5. Te volgen werkwijze (stroomschema) |

|

Stroomschema |

|

6. Te gebruiken standaardformulieren |

|

Liquiditeitsprognose. Offerteoverzicht |

|

7. Begrippen en definities |

|

NWB = Nederlandse Waterschapsbank N.V. |

|

8. Klanten / leveranciers van de procedure |

|

Banken en geldmakelaars |

|

9. Risico's en (beheers)maatregelen |

|

Kapitaalmarktontwikkeling à periodiek proces doorlopen. Fluctuatie rente à periodiek proces doorlopen. Lening afsluiten/geld uitzetten terwijl niet noodzakelijk à Liquiditeitsprognose door medewerker financiën laten controleren. Geld uitzetten bij verkeerde partijen à Treasurystatuut en wet Fido. Rechtmatigheid à Jaarlijkse audit concerncontroller |

|

10. Kwaliteitseisen t.a.v. het (tussen)product of het proces |

|

Rente uitzetten tegen het hoogste op dat moment geldende rentepercentage volgens regels Treasurystatuut. Lening afsluiten tegen laagste rentepercentage volgens regels Treasurystatuut. |

|

11. Prestatie-indicatoren |

|

95% van de genomen beslissingen is correct geweest. |

|

WL |

Procesbeschrijvingen |

datum: 27-09-2023 |

|

pagina: 2/4 |

||

|

Treasury |

versie: treasurystatuut 2023 |

|

|

|

|

Schematische weergave |

|

|

|

WL |

Procesbeschrijvingen |

datum: 27-09-2023 |

|

pagina: 3/4 |

||

|

Treasury |

versie: treasurystatuut 2023 |

|

|

|

|

Schematische weergave |

|

|

|

WL |

Procesbeschrijvingen |

datum: 27-09-2023 |

|

pagina: 4/4 |

||

|

Treasury |

versie: treasurystatuut 2023 |

|

|

|

|

Schematische weergave |

|

|

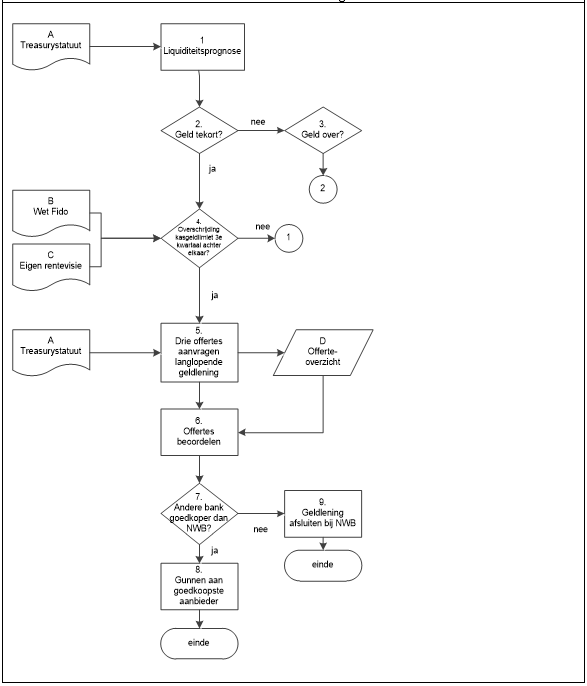

UITWERKING PROCESSTAPPEN INCLUSIEF RASCI

In de procesbeschrijving is per activiteit volgens het RASCI-model de rol, verantwoordelijkheid en bevoegdheid weergegeven:

- •

R (Responsible; verantwoordelijk). Dit is degene(n) die het werk doet/doen, de uitvoerder van de actie. Verantwoording wordt afgelegd aan de persoon die accountable is.

- •

A (Accountable; eindverantwoordelijk). Dit is de (eind)verantwoordelijke voor de actie).

- •

S (Supportive; ondersteunend). Dit is degene die ondersteuning verleent in de actie.

- •

C (Consulted: raadplegen). Dit is iemand die vooraf geraadpleegd wordt bij de actie. Dit is twee-richting communicatie. Deze persoon geeft (mede) richting aan het resultaat, hij/zij wordt voorafgaand aan beslissingen of acties geraadpleegd.

- •

I (Informed; informeren). Iemand die achteraf geïnformeerd wordt over de genomen beslissingen, over de voortgang en bereikte resultaten.

|

1 |

Liquiditeitsprognose Periodiek wordt op basis van gegevens financieel systeem en verwachtingen een liquiditeitsprognose opgesteld voor de komende 2 jaar. |

|

R |

Vakspecialist financiën |

|

A |

S/D |

|

S |

Teamleider financiële administratie en informatievoorziening |

|

C |

Treasuryadviseur |

|

I |

Clustermanager PPF |

|

2 |

Geld tekort? Op basis van de liquiditeitsprognose en het saldo op de rekening wordt bekeken of een geld tekort verwacht wordt. |

|

R |

Treasuryadviseur |

|

A |

S/D |

|

S |

Vakspecialist financiën |

|

C |

- |

|

I |

Teamleider financiële administratie en informatievoorziening |

|

3 |

Geld over? Op basis van de liquiditeitsprognose en het saldo op de rekening wordt bekeken of een geld overschot verwacht wordt. |

|

R |

Treasuryadviseur |

|

A |

S/D |

|

S |

Vakspecialist financiën |

|

C |

- |

|

I |

Teamleider financiële administratie en informatievoorziening |

|

4 |

Overschrijding kasgeldlimiet 3e kwartaal achter elkaar? De wet Fido schrijft voor dat de kasgeldlimiet geen 3 kwartalen achter elkaar mag worden overschreden. |

|

R |

Treasuryadviseur |

|

A |

S/D |

|

S |

Vakspecialist financiën |

|

C |

- |

|

I |

Teamleider financiële administratie en informatievoorziening |

|

5 |

Drie offertes aanvragen langlopende geldlening Telefonisch worden minimaal 3 offertes opgevraagd, de gegevens worden in een offerte-overzicht gezet. |

|

R |

Treasuryadviseur |

|

A |

S/D |

|

S |

- |

|

C |

- |

|

I |

- |

|

6 |

Offertes beoordelen Op basis van de voorwaarden in treasurystatuut worden de offertes beoordeeld. |

|

R |

Treasuryadviseur |

|

A |

S/D |

|

S |

Teamleider financiële administratie en informatievoorziening |

|

C |

- |

|

I |

- |

|

7 |

Andere bank goedkoper dan NWB? Beoordeeld wordt of een bank een beter aanbod heeft dan de NWB |

|

R |

Treasuryadviseur |

|

A |

S/D |

|

S |

Teamleider financiële administratie en informatievoorziening |

|

C |

- |

|

I |

- |

|

8 |

Gunnen aan goedkoopste aanbieder De langlopende geldlening wordt telefonisch gegund aan de goedkoopste aanbieder, daarna volgt de schriftelijke overeenkomst en een notitie naar het DB. |

|

R |

Treasuryadviseur |

|

A |

S/D |

|

S |

- |

|

C |

- |

|

I |

DB / Clustermanager PPF |

|

9 |

Geldlening NWB afsluiten De langlopende lening wordt telefonisch gegund aan de NWB, daarna volgt de schriftelijke overeenkomst en een notitie naar het DB. |

|

R |

Treasuryadviseur |

|

A |

S/D |

|

S |

- |

|

C |

Teamleider financiële administratie en informatievoorziening |

|

I |

DB / Clustermanager PPF |

|

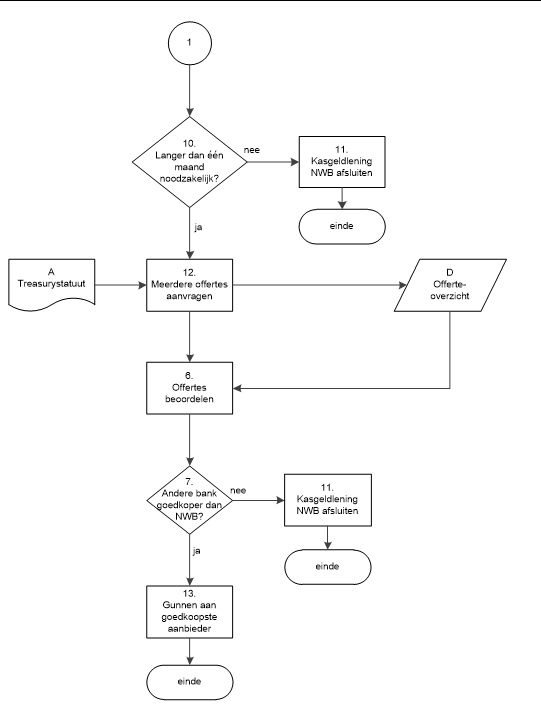

10 |

Langer dan één maand nodig? Bekeken wordt of het geld dat geleend moet worden langer dan 1 maand nodig is. |

|

R |

Treasuryadviseur |

|

A |

S/D |

|

S |

Vakspecialist financiën |

|

C |

- |

|

I |

Teamleider financiële administratie en informatievoorziening |

|

11 |

Kasgeldlening NWB afsluiten De kasgeldlening wordt telefonisch gegund aan de NWB, daarna volgt de schriftelijke bevestiging/overeenkomst. |

|

R |

Treasuryadviseur |

|

A |

S/D |

|

S |

Teamleider financiële administratie en informatievoorziening |

|

C |

- |

|

I |

Clustermanager PPF |

|

12 |

Meerdere offertes aanvragen Telefonisch worden 3 offertes opgevraagd, de gegevens worden in een offerte-overzicht gezet |

|

R |

Treasuryadviseur |

|

A |

S/D |

|

S |

- |

|

C |

- |

|

I |

- |

|

13 |

Gunnen aan goedkoopste aanbieder De kasgeldlening wordt telefonisch gegund aan de goedkoopste aanbieder, daarna volgt de schriftelijke bevestiging/overeenkomst |

|

R |

Treasuryadviseur |

|

A |

S/D |

|

S |

Teamleider financiële administratie en informatievoorziening |

|

C |

- |

|

I |

- |

|

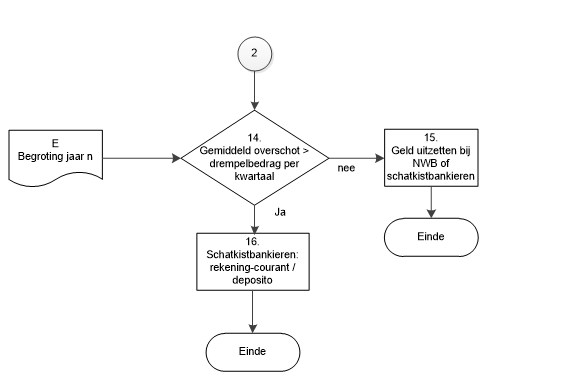

14 |

Is het overschot hoger dan het drempelbedrag? Bekeken wordt op het overschot dat weggezet kan worden groter is dan het drempelbedrag (2% van het begrotingstotaal) |

|

R |

Treasuryadviseur |

|

A |

S/D |

|

S |

- |

|

C |

- |

|

I |

- |

|

15 |

Geld uitzetten bij NWB of schatkistbankieren Het overschot wordt uitgezet bij de NWB of door middel van schatkistbankieren |

|

R |

Treasuryadviseur |

|

A |

S/D |

|

S |

Teamleider financiële administratie en informatievoorziening |

|

C |

- |

|

I |

Clustermanager PPF |

|

16 |

Het overschot wordt uitgezet door middel van schatkistbankieren Het overschot wordt uitgezet door middel van schatkistbankieren en afhankelijk van de periode dat het overschot niet nodig is op de rekening-courant gezet, of in deposito |

|

R |

Treasuryadviseur |

|

A |

S/D |

|

S |

Teamleider financiële administratie en informatievoorziening |

|

C |

- |

|

I |

Clustermanager PPF |

Bijlage 2 Begrippenkader

|

Treasuryadviseur |

Adviseur die de rol van Treasuryadviseur toegewezen heeft gekregen. |

|

Teamleider financiële administratie en informatievoorziening |

Teamleider die verantwoordelijk is voor de financiële administratie. |

|

Derivaten |

Derivaten zijn afgeleide beleggingsproducten: financiële instrumenten die hun bestaan ontlenen aan een bepaalde onderliggende waarde. De onderliggende waarden kunnen financiële producten, zoals leningen of obligaties zijn. Derivaten worden onder andere gebruikt om renterisico's te sturen en financieringskosten te minimaliseren. |

|

EU/EER lidstaat |

Een lidstaat is een staat die lid is van de Europese Unie of een andere staat die partij is bij de overeenkomst betreffende de Europese Economische Ruimte. Dit zijn dus de EU-landen plus Noorwegen, IJsland en Liechtenstein. |

|

Financiering |

Het aantrekken van benodigde financiële middelen, zowel eigen vermogen als vreemd vermogen. |

|

Kasgeldlimiet |

Het gaat bij de kasgeldlimiet om het beperken van de renterisico’s op de korte schuld (netto vlottende schuld). Daarom wordt de kasgeldlimiet gekoppeld aan het begrotingstotaal (= de totale lasten van de begroting). De kasgeldlimiet is voor het WL, conform de ‘uitvoeringsregeling Financiering decentrale overheden’, vastgesteld op een bedrag van 23% van het begrotingstotaal bij aanvang van het jaar. |

|

Kredietrisico |

De risico's op een waardedaling van een vordering ten gevolge van het niet (tijdig) na kunnen komen van de verplichtingen door de tegenpartij. |

|

Limiet |

Een type richtlijn die de (uiterste) grens aangeeft van een bepaalde handeling, verantwoordelijkheid en/of bevoegdheid. |

|

Liquiditeitsprognose |

Een gestructureerd overzicht van de toekomstige inkomsten en uitgaven ingedeeld naar aard en tijdseenheid. |

|

Marktrisico |

Het gevaar van schommelingen in de waarde van financiële activa door marktbewegingen. Dit risico dient geminimaliseerd te worden. Voorwaarde hierbij is in beginsel dat de hoofdsom van de lening/uitzetting in tact blijft. |

|

Netto-vlottende schuld |

Het gezamenlijk bedrag van:

|

|

Outlook rating |

Een indicatie van de toekomstige kredietwaardigheid afgegeven door de ratingbureaus Standaard & Poor’s (S&P), Moody’s en Fitch:

|

|

Rating (ratingkwalificaties zijn achter begrippenkader gevoegd) |

Een indicatie van het kredietwaardigheidrisico ofwel de mate waarin de onderneming aan haar verplichtingen kan voldoen. Onderstaand zijn de ratingkwalificaties van de drie ratingbureaus Standaard & Poor’s (S&P), Moody’s en Fitch opgenomen. |

|

Renterisico |

Het gevaar van onvoorziene veranderingen van de (financiële) resultaten van het waterschap door rentewijzigingen. |

|

Renterisiconorm |

De renterisiconorm heeft als doel om het renterisico bij herfinanciering van vaste schuld (looptijd van 1 jaar of langer) te beheersen. Hoe meer de aflossing van de schuld in de tijd wordt gespreid, hoe minder de begroting gevoelig wordt voor renteschokken bij herfinanciering. De renterisiconorm houdt voor het WL in dat de jaarlijks verplichte aflossingen en renteherzieningen niet meer mogen bedragen dan 30% van het begrotingstotaal bij aanvang van het jaar, conform de ‘Uitvoeringsregeling Financiering decentrale overheden’. |

|

Rentetypische looptijd |

Het tijdsinterval gedurende de looptijd van een geldlening, waarin op basis van de leningvoorwaarden van de geldlening sprake is van een door de verstrekker van de geldlening niet beïnvloedbare constante rentevergoeding (rentevaste periode). |

|

Rentegevoeligheidsanalyse |

Een analyse van de gevoeligheid van de begroting van een waterschap voor rentewijzigingen. |

|

Rentevisie |

Toekomstverwachting over de renteontwikkeling. |

|

Richtlijn |

Een bindend voorschrift c.q. aanwijzing met betrekking tot een te volgen handelswijze. |

|

Risicoprofiel |

Dit geeft aan in welke mate een organisatie risico's loopt. |

|

Schatkistbankieren |

Dit houdt in dat tegoeden worden aangehouden in de Nederlandse schatkist. In het kader van schatkistbankieren zijn nog een aantal begrippen van belang:

|

|

Toezichthouder |

De provincie die op grond van het reglement van het waterschap is belast met het toezicht op de begroting. |

|

Treasurybeheer |

De uitvoering van het treasurybeleid, binnen de kaders van het treasurystatuut. De uitvoering vindt zijn weerslag in specifieke beleidsplannen. |

|

Treasurybeleid |

Dit beleid bestaat uit de uitgangspunten, doelstellingen, richtlijnen en voorwaarden, de organisatorische en administratieve kaders, de informatievoorziening en de administratieve organisatie ter uitvoering van de treasuryfunctie. |

|

Treasuryfunctie |

Alle activiteiten gericht op het besturen en beheersen van, het verantwoorden over en het toezicht houden op de financiële vermogenswaarden, de financiële stromen, de financiële posities en de hieraan verbonden risico's. |

|

Treasuryparagraaf |

Deze is in de programmabegroting en in de programmarekening opgenomen waarbij het geplande c.q. gerealiseerde treasurybeheer weergegeven wordt. |

|

Treasurystatuut |

Het document waarin het treasurybeleid is vastgelegd. |

|

Tussenpersonen |

Tussenpersonen in het kader van treasury hebben een intermediairfunctie bij het afsluiten van financiële transacties. Aan tussenpersonen waar wij zaken mee doen stellen wij de eis dat zij onder Toezicht van de Stichting Toezicht Effectenverkeer (STE) staan. |

|

Uitzetting |

Het tijdelijk toevertrouwen van liquiditeiten aan derden tegen vooraf overeengekomen condities en bedingen. Kortlopende uitzettingen hebben betrekking op een periode tot één jaar en langlopende uitzettingen hebben betrekking op een periode van een jaar of langer. |

|

Vakspecialist financiën |

Vakspecialist financiën functieschaal 9 |

|

Vaste schuld |

Het gezamenlijk bedrag van de schuld van geldleningen met een oorspronkelijke rentetypische looptijd van 1 jaar of langer, en de voor een termijn van 1 jaar of langer ontvangen waarborgsommen. |

|

Vermogenswaarde |

Het geheel van de waarde van de bezittingen aan goederen en vorderingen (activa en passiva). |

Ratingkwalificatie

|

Moody’s |

S&P |

Fitch |

Kwalificatie |

|

Aaa |

AAA |

AAA |

Extreem kredietwaardig |

|

Aa |

AA |

AA |

Zeer kredietwaardig. Veiligheidsmarges zijn echter niet zo hoog als bij een Aaa en AAA categorie |

|

A |

A |

A |

Zeer kredietwaardig. Er zijn echter factoren aanwezig waardoor afbetaling in de toekomst enig gevaar loopt |

|

Baa |

BBB |

BBB |

Kredietwaardig, maar gevoelig voor slechte economische tijding |

|

Ba |

BB |

BB |

Speculatief, matige bescherming van afbetaling aanwezig |

|

B |

B |

B |

Heeft momenteel capaciteit voor rente en aflossing, maar is gevoelig voor faillissement |

|

Caa |

CCC |

CCC |

Enige bescherming voor investeerders is aanwezig, maar grote risico’s en onzekerheid is aanwezig |

|

Ca |

CC |

CC |

Zeer speculatief, meestal achtergestelde schuld |

|

C |

C |

C |

Rentebetalingen zijn al gestopt |

|

D |

D |

D |

Failliet |

Ziet u een fout in deze regeling?

Bent u van mening dat de inhoud niet juist is? Neem dan contact op met de organisatie die de regelgeving heeft gepubliceerd. Deze organisatie is namelijk zelf verantwoordelijk voor de inhoud van de regelgeving. De naam van de organisatie ziet u bovenaan de regelgeving. De contactgegevens van de organisatie kunt u hier opzoeken: organisaties.overheid.nl.

Werkt de website of een link niet goed? Stuur dan een e-mail naar regelgeving@overheid.nl