Permanente link

Naar de actuele versie van de regeling

https://lokaleregelgeving.overheid.nl/CVDR701060

Naar de door u bekeken versie

https://lokaleregelgeving.overheid.nl/CVDR701060/1

Nota Lokale Heffingen 2021

Geldend van 26-09-2023 t/m heden

Intitulé

Nota Lokale Heffingen 20211. Inleiding

1.1 Aanleiding

Voor u ligt de Nota Lokale Heffingen 2021. Op basis van artikel 17 van de Financiële verordening Gemeente Staphorst, stelt de Raad elke vier jaar een Nota Lokale Heffingen vast. Jaarlijks wordt bij de begrotingsbehandelingen een paragraaf lokale heffingen opgenomen.

Deze nota geeft een overzicht en toelichting op gemeentelijke heffingen in onze gemeente. Ook vindt u algemene informatie over de verschillende belastingen en retributies, kwijtschelding, kostendekkendheid en lastendruk. Naast de verplichtingen uit artikel 17 is in de nota aangegeven welke heffingen wij in Gemeente Staphorst niet kennen en verder is er ook aandacht voor invordering.

In de financiële verordening staan meer eisen genoemd met betrekking tot kostendekkende heffingen, zo is ook de toekenning van overhead hierin vastgelegd. Vanaf 2021 is dit een vast percentage van de directe loonsom, voorheen was dit naar omvang taakveld.

De begrippen lokale heffingen, gemeentelijke belastingen, leges en retributies hebben allemaal betrekking op bedragen die een gemeente oplegt aan bewoners, bedrijven, forensen en toeristen. De Commissie BBV heeft een notitie lokale heffingen inclusief bijbehorende voorzieningen en reserves gemaakt om inzicht te bieden aan raadsleden en meer duiding te geven aan vakspecialisten op het gebied van lokale heffingen. Klik hier om deze notitie in te zien.

1.2 Doelstelling

Doel van de Nota Lokale Heffingen is, naast het verstrekken van een overzicht van het totaal aan huidige gemeentelijke heffingen, het formaliseren van de gemeentelijke beleidslijn en het verstrekken van algemene informatie over processen. Het vormt de basis voor de gemeentelijke belastingheffing.

1.3 Leeswijzer

Hoofstuk 2 geeft een samenvatting weer. In hoofdstuk 3 gaan we in op algemene informatie omtrent belastingen en retributies. Vervolgens wordt in hoofdstuk 4 de gemeentelijke heffingen weergegeven die we in Staphorst kennen. Ook worden de tarieven, kosten en opbrengsten genoemd en gaan we in op de toekomstige ontwikkelingen. Hoofdstuk 5 gaat in op de belastingen die we in Staphorst niet heffen. Hoofdstuk 6 geeft toelichting op het proces met betrekking tot heffing, invordering en kwijtschelding. In hoofdstuk 7 en 8 gaan we in op de lokale lastendruk van Staphorst en ten opzichte van omliggende gemeenten.

2. Samenvatting

Op 1 mei 2020 heeft het Ministerie van Binnenlandse Zaken en Koninkrijksrelaties het rapport ‘Herziening gemeentelijk belastinggebied’ vastgesteld. Nederlandse gemeenten zijn financieel sterk afhankelijk van het Rijk. Wij hebben maar weinig financiële flexibiliteit en zijn bovendien erg gevoelig voor schommelingen in het accres (de jaarlijkse mutaties van het gemeentefonds). Dat komt doordat het grootste deel van hun inkomsten (meer dan 60%) uit het gemeentefonds afkomstig is. Minder dan 20% bestaat uit gemeentelijke belastingen en heffingen. Ook is hiervan nog een groot deel bestemd voor specifieke doeleinden en mogen maximaal kostendekkend zijn, denk aan afvalstoffen- en rioolheffing, leges en begraafrechten. Hierdoor is de financiële autonomie van gemeenten beperkt: lopende uitgaven kunnen worden gedaan maar er is weinig ruimte om eigen keuzes te maken voor lokale prioriteiten. Ook tegenvallers kunnen moeilijk worden opgevangen.

De gemeentelijke belastingen en retributies maken met 7,3 miljoen euro 19,41 % deel uit van de totale gemeentelijke inkomsten (jaarrekening 2020 € 41.110.000 excl. reservemutaties € 3.343.000).

Herziening van het belastinggebied kan knelpunten helpen oplossen. Het biedt bouwstenen voor een verruiming van het gemeentelijk belastinggebied, modernisering gemeentelijke belastingen, verbreden belastinggrondslagen en uitbreiden belastinginstrumentarium. Bij de toekomstige ontwikkelingen per belastingsoort staan we hierbij stil.

Zolang deze herziening nog niet rond is, hebben wij nog geen andere mogelijkheden van belastingheffing. Ontwikkelingen worden op de voet gevolgd en indien mogelijk zullen wij hierop met voorstellen richting uw raad komen.

Bij het beschrijven van de bestaande situatie concluderen wij het volgende:

- -

Wij volgen nauwlettend de ontwikkelingen op het gebied van de verschillende belastingen en houden u op de hoogte. Jaarlijks bij het vaststellen van de verordeningen zullen wij hierover adviseren.

- -

Er zijn geen probleemgebieden bij de belastingsoorten die we nu heffen.

- -

Mogelijke invoeren van nieuwe belastingen is momenteel niet aan de orde.

- -

Jaarlijks wordt u via de begrotingsbehandelingen geadviseerd over eventuele verhogingen van de belastingen.

- -

Vergeleken met buurgemeenten ligt de lastendruk over 2021 iets onder het gemiddelde.

3. Belastingen en retributies

3.1 Wettelijke kaders

Het gemeentelijk belastinggebied is begrensd. Hoofdstuk XV van de Gemeentewet geeft aan welke belastingen en retributies wij kunnen heffen. Ook staat in dit hoofdstuk beschreven aan welke eisen een belastingheffing moet voldoen. Een gemeente is vrij om een lokale belasting in te voeren. Ook de hoogte van het tarief mag een gemeente zelf bepalen. Een tarief mag nooit afhankelijk zijn van inkomen, winst of vermogen. In de gemeentelijke belastingwereld maken we onderscheid in drie soorten belastingen, namelijk algemene belastingen, bestemmingsheffingen en retributies. De laatste twee mogen nooit meer dan 100% kostendekkend zijn. Verder zijn ook de algemene beginselen van behoorlijk bestuur erg belangrijk bij het invoeren van een belasting.

Een raad besluit tot het invoeren, wijzigen of afschaffen van een gemeentelijke belasting door het vaststellen van een belastingverordening. Dit staat vermeld in artikel 216 van de Gemeentewet. Artikel 217 geeft weer wat in die belastingverordening moet staan.

3.2 Belastingen en retributies

Belastingen zijn (gedwongen) bijdragen van inwoners aan de overheid op grond van een publiekrechtelijke regeling.

Algemene belastingen zijn inkomsten die voortvloeien in de algemene middelen. Hiervoor hoeft niet specifiek een doel of bestemming te zijn. Voorbeelden zijn: onroerende-zaakbelasting, forensen- en toeristenbelasting en hondenbelasting.

Daarnaast kennen we bestemmingsheffingen. Deze opbrengsten zijn bedoeld om de kosten te dekken die de gemeente maakt voor die (collectieve) dienstverlening. Er is geen sprake van een individueel aanwijsbare tegenprestatie. De opbrengst mag maximaal 100% kostendekkend zijn. Voorbeelden zijn: riool- en afvalstoffenheffing.

Naast de belastingen kennen we ook retributies. Dat zijn vergoedingen voor dienstverlening door de gemeente. Ook hierbij mag de opbrengst niet meer dan 100% kostendekkend zijn. Daarnaast moet altijd rekening gehouden worden met eventuele risico’s als gevolg van jurisprudentie, waardoor enige marge aan te bevelen is. Er is sprake van een individuele tegenprestatie. Een aantal voorbeelden hiervan zijn rioolaansluitrecht, begraafrechten, leges omgevingsvergunningen, marktgelden en leges voor huwelijksvoltrekkingen.

3.3 Welke belastingen en retributies kunnen we heffen?

Hoofdstuk XV, paragraaf één tot en met drie, van de Gemeentewet (GW) geeft weer welke belastingen we mogen heffen. Soms geschiedt een heffing krachtens een andere wet dan de Gemeentewet. In onderstaand schema vindt u alle mogelijke belastingheffingen en retributies weer. Daarnaast is aangegeven of we deze belasting in Staphorst ook kennen en onder welk soort belasting deze valt. In deze nota gaan we dieper op de verschillende heffingen in.

|

Omschrijving |

Wetsartikel |

Soort belasting |

Staphorst |

|

Onroerende-zaakbelasting (OZB) |

Artikel 220 GW |

Algemeen |

Ja |

|

Roerende belasting (RZB) |

Artikel 221 GW |

Algemeen |

Nee |

|

Baatbelasting |

Artikel 222 GW |

Bestemming |

Nee |

|

Forensenbelasting |

Artikel 223 GW |

Algemeen |

Ja |

|

Toeristenbelasting |

Artikel 224 GW |

Algemeen |

Ja |

|

Parkeerbelasting |

Artikel 225 GW |

Algemeen |

Nee |

|

Hondenbelasting |

Artikel 226 GW |

Algemeen |

Ja |

|

Reclamebelasting |

Artikel 227 GW |

Algemeen |

Nee |

|

Precariobelasting |

Artikel 228 GW |

Algemeen |

Nee |

|

Rioolheffing |

Artikel 228a GW |

Bestemming |

Ja |

|

Afvalstoffenheffing |

Art. 15.33 Wet milieubeheer |

Bestemming |

Ja |

|

Rioolaansluitrecht |

Artikel 229 GW |

Retributie |

Ja |

|

Marktgelden |

Artikel 229 GW |

Retributie |

Ja |

|

Begraafrechten |

Artikel 229 GW |

Retributie |

Ja |

|

Leges algemeen |

Artikel 229 GW |

Retributie |

Ja |

|

BIZ |

Wet Bedrijveninvesteringszones |

Bestemming |

Nee |

De belastingverordeningen voor 2021 zijn vastgesteld op 10 november 2020. Jaarlijks worden deze opnieuw vastgesteld als er sprake is van tariefswijzigingen of eventuele wijzigingen in wet- en regelgeving.

3.4 Wet waardering onroerende zaken (Wet WOZ)

Zeer nauw verbonden met de heffing van de gemeentelijke belastingen is de uitvoering van de Wet WOZ. Het college van burgemeester en wethouders is belast met de uitvoering van deze wet. De WOZ-ambtenaar stelt de WOZ-waarde vast. De werkzaamheden worden verricht binnen het team Gegevensbeheer.

Om gemeenten te controleren of werkzaamheden tijdig, juist en volledig worden uitgevoerd is ‘De Waarderingskamer’ ingesteld. Deze organistaie houdt toezicht op de waardebepaling en waardevaststelling van onroerende zaken. Gemeente Staphorst heeft al jarenlang de kwalificatie ‘goed’.

De WOZ-waarde wordt de gebruikt als grondslag voor de onroerende-zaakbelasting, de forensenbelasting en deels bij de rioolheffing. Ook maken verschillende afnemers gebruik van deze WOZ-waarde. Denk hierbij aan de Rijksbelastingdienst, het Waterschap. De WOZ-waarde is een steeds belangrijker gegeven en wordt voor steeds meer doeleinden gebruikt.

3.5 Basisregistratie

Wij maken gebruik van verschillende basisregistraties om zo als uitgangspunt altijd over de juiste gegevens te beschikken. Denk hierbij aan:

- -

BPR (Basisregistratie Personen) voor persoonsgevens

- -

NHR (Handelsregister) voor gegevens van bedrijven

- -

BRK (Basisregistratie Kadaster) voor kadastrale gegevens

- -

BAG (Basisregistratie Adressen en Gebouwen) voor de adresgegevens, huisnummer en gebouwgegevens.

Verder leveren wij aan de Landelijke Voorziening WOZ (LV WOZ). Waterschappen en Rijksbelastingdienst halen de gegevens hieruit. Ook zijn de WOZ-waarden van woningen openbaar via www.woz-waardeloket.nl. Die gegevens komen ook uit de LV WOZ.

4. Gemeentelijke heffingen Staphorst

In dit hoofdstuk gaan we in op de gemeentelijke heffingen die Staphorst kent. Per heffing gaan we in op de wettelijke basis, belastingplicht, grondslag, tarieven en opbrengsten. Indien van toepassing ook op de kostendekkendheid.

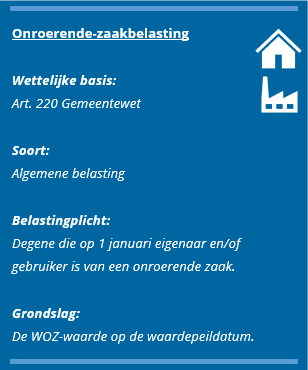

4.1 Onroerende-zaakbelasting

Algemeen

Onroerende-zaakbelasting (OZB) wordt geheven van eigenaren van woningen en niet-woningen (agrarisch, bedrijven). Daarnaast is voor niet-woningen ook een gebruikersbelasting OZB verschuldigd. Voor de gebruikersbelasting zijn woondelen vrijgesteld. Verder kent de wet ook een aantal vrijstellingen zoals:

- -

openbare land- en vaarwegen;

- -

bedrijfsmatig agrarische cultuurgrond;

- -

natuurterreinen;

- -

kerken.

Het tarief is uitgedrukt in een percentage van de WOZ-waarde. We maken gebruik van tariefdifferentiatie. Dit betekent dat het OZB tarief voor niet-woningen afwijkend (hoger) is van het tarief voor woningen.

De waarde van de onroerende zaak wordt jaarlijks door de gemeente bepaald volgens de Wet waardering onroerende zaken. Deze wordt per beschikking kenbaar gemaakt aan belanghebbende en staat open voor bezwaar en beroep.

De hoogte van het tarief is door de gemeente vrij te bepalen. Wel is er vanaf 2020 een benchmark woonlasten ingevoerd door het Rijk en de Vereniging Nederlandse Gemeenten (VNG). Naast de OZB worden afvalstoffenheffing en rioolheffing inzichtelijk gemaakt per gemeente. Benchmarking maakt gemeenten attenter op de onderlinge verschillen, bevordert het lokale debat over het heffen van lokale middelen en de inzet ervan en zal daarom bijdragen aan het borgen van een gematigde lastenontwikkeling. In hoofdstuk 7 en 8 gaan we hier verder op in.

Het gemeentefonds houdt rekening met de belastingcapaciteit van gemeenten. Omdat waarden van onroerende zaken per gemeente verschillen loopt de belastingcapaciteit uiteen. Bij de berekening van de korting op de algemene uitkering (A.U.) wordt uitgaan van één tarief, het rekentarief genaamd. Het is een gemiddeld tarief van alle gemeenten in Nederland. Dit staat volledig los van de tarieven die een gemeente zelf hanteert en wordt verrekend in de algemene uitkering. De formule is weergegeven op pagina 9.

We kennen drie verschillende categorieën binnen de OZB, namelijk:

|

Categorie |

Toelichting |

|

Objecten die enkel of meer dan 70% uit woondelen bestaan vallen onder het woningtarief. |

|

Bedrijven (met woning), agrarische objecten, ongebouwde (verharde) terreinen vallen onder het niet-woning tarief. |

|

Categorie 2 betaalt ook de gebruikersbelasting. Uitzondering zijn de woondelen, die zijn vrijgesteld (amendement De Pater). |

Tarief en opbrengst

De tarieven OZB voor 2021 vindt u in onderstaand schema terug. Het tarief is een percentage van de WOZ-waarde. De tarieven worden berekend op basis van de geraamde opbrengst, daarbij rekening houdend met de waardeontwikkeling. Verder wordt rekening gehouden met indexatie en areaaluitbreiding. Omdat ook voor objecten in aanbouw altijd een WOZ-waarde wordt bepaald en onroerende-zaakbelasting wordt betaald wordt met een percentage van gemiddelde groei gerekend.

|

Omschrijving |

OZB Tarief 2021 |

Gewicht A.U. 20211 |

||||

|

Woning – eigenarenbelasting (W) |

0,1154% |

0,0894% |

||||

|

Niet-woning – eigenarenbelasting (NW) |

0,2163% |

0,1590% |

||||

|

Niet-woning – gebruikersbelasting (NW) |

0,1742% |

0,1281% |

||||

|

Opbrengst x € 1000* |

2018 |

2019 |

2020 |

2021 |

|

|

|

Eigenaar W |

1440 |

1488 |

1682 |

1897 |

|

|

|

Eigenaar NW |

839 |

869 |

974 |

1107 |

|

|

|

Gebruiker NW |

518 |

548 |

620 |

701 |

|

|

*Bron FMS werkelijk 2018-2020/begroting 2021

De formule voor de korting op de Algemene Uitkering (A.U.) is:

Woningen eigenarenbelasting: (OZB-waarden woning * 0.8) x gewicht.

Niet woning eigenaren- en gebruikersbelasting: (OZB-waarden niet woning * 0.7) x gewicht.

|

Toekomstige ontwikkelingen Onroerende-zaakbelasting is de belangrijkste lokale belasting. Er is weinig ruimte voor eigen beleid. Jaarlijks wordt bij de begrotingsbehandeling aangegeven wat de gewenste opbrengst is. Tot en met 2023 zal hoogstwaarschijnlijk het advies zijn om de opbrengst te verhogen. Aan de hand van de gewenste opbrengst wordt het tarief berekend. Hierbij houden we rekening met de waardeontwikkeling van woningen en niet-woningen. Gebruikersheffing woningen In het rapport ‘herziening gemeentelijk belastinggebied’ worden eventuele opties van gebruikersheffing op woningen weer genoemd als een aantal lokale belastingen komen te vervallen. Hier is tot op heden nog geen duidelijkheid over. Groene Heffingskorting Verder wordt gesproken over groene heffingskorting in de motie Lodders van Van Weyenberg. Hierbij wil men zonnepanelen standaard buiten de OZB houden (vrijstelling). Zo’n wettelijke vrijstelling leidt tot hoge uitvoeringskosten en veel juridische vraagstukken. Een subsidie-instrument draagt volgens gemeenten meer bij aan het beoogde doel. Inmiddels lopen hierover gesprekken met het Ministerie. Wij hebben hierbij nog wel onze vraagstukken. Zonnepanelen zijn eenvoudig te constateren zijn, terwijl andere verduurzamingsmaatregelen in woningen niet altijd inzichtelijk zijn, denk hierbij aan een warmtepomp, zonneboiler. Daarnaast heb je opbrengst van zonnepanelen (áls ze stroom opwekken), maar ook afschrijving. Hoeveel meerwaarde heeft dit bij verkoop? Bij een paar zonnepanelen is dit vaak nihil. Dergelijke voorzieningen worden momenteel bij ons in de WOZ-administratie vastgelegd in de secundaire kenmerken van een woning als dit bekend is. Amendement Omtzigt Door het amendement Omtzigt hebben gemeenten sinds 1 januari 2019 een extra mogelijkheid tot tariefdifferentiatie bij de heffing van OZB. Voor 'instellingen van sociaal belang' kan het tarief voor woningen worden toegepast i.p.v. het tarief voor niet-woningen. Omdat de wettekst (220f, lid 2 Gemeentewet) en de toelichting daarop niet op elkaar aansluiten is het onduidelijk wat de reikwijdte van het amendement is. De VNG raadt gemeenten af om gebruik te maken van deze mogelijkheid, omdat eerst een wetswijziging nodig is. Onder andere in verband met het gelijkheidsbeginsel in relatie tot verenigingen die enkel een sociaal belang behartigen of commerciële bedrijven. Vooralsnog volgt Staphorst deze lijn. Het Ministerie is in gesprek met de VNG. |

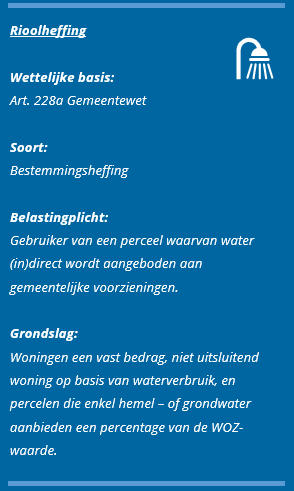

4.2 Rioolheffing

Algemeen

Rioolheffing wordt geheven van de gebruiker van een perceel waarvan water direct- of indirect aangeboden wordt aan gemeentelijke voorzieningen. De gemeente heeft zorgplichten met betrekking tot watertaken, namelijk:

- 1.

inzameling en transport van huishoudelijk- en bedrijfsafvalwater.

- 2.

inzameling van afvloeiend hemelwater.

- 3.

maatregelen nemen teneinde structureel nadelige gevolgen van de grondwaterstand te beperken.

Voor de rioolheffing zijn er geen wettelijke of facultatieve vrijstellingen. Het is een tijdvakbelasting. Bij verhuizing of overlijden wordt per tijdvak (maand) afgerekend.

Jaarlijks worden de kosten en opbrengsten inzichtelijk gemaakt en daarnaast is het beheersplan riolering van toepassing voor het bepalen van het tarief.

Tarief en opbrengst

Het tarief 2021 en opbrengsten over de afgelopen jaren waren als volgt:

|

Omschrijving |

Riool 2021 € |

|||

|

Woningen |

208 |

|||

|

Niet-woning: 0 – 500 m³ 501 – 750 m³ 751 – 1000 m³ |

208 265 330 |

|||

|

Per elke 100 m³ > 1000 m³ |

17 |

|||

|

Hemelwaterafvoer max €208 |

0,142% |

|||

|

Opbrengst x € 1000* |

2018 |

2019 |

2020 |

2021 |

|

Rioolheffing |

1552 |

1577 |

1591 |

1441 |

*Bron FMS werkelijk 2018-2020/begroting 2021

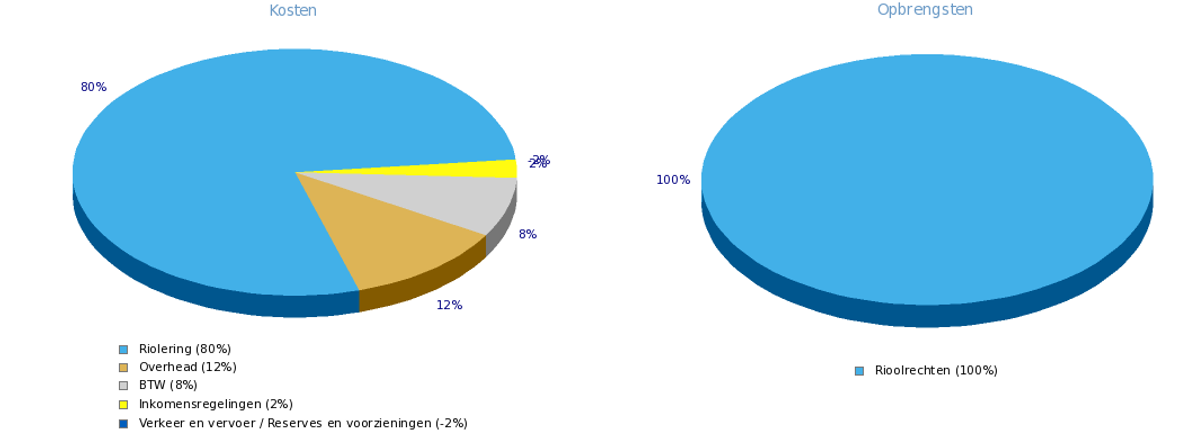

In onderstaande grafiek is de relatie tussen de begrote kosten en opbrengsten over 2021 weergegeven:

|

Kosten |

Bedrag |

|

|

2.1 |

Verkeer en vervoer |

€ 22.330 |

|

6.3 |

Inkomensregelingen (kwijtschelding) |

€ 34.815 |

|

7.2 |

Riolering |

€ 1.181.627 |

|

|

Reserves en voorzieningen |

€ -46.642 |

|

|

Overhead |

€ 174.440 |

|

|

BTW |

€ 116.725 |

|

Totaal Kosten |

€ 1.483.295 |

|

|

Opbrengsten |

Bedrag |

|

|

1.1 |

Rioolrechten |

€ 1.441.961 |

|

Totaal Opbrengsten |

€ 1.441.961 |

|

|

Totaaloverzicht |

Bedrag |

|

Totaal kosten |

€ 1.483.295 |

|

Totaal opbrengsten |

€ 1.441.961 |

|

Kostendekkendheidspercentage |

97,21% |

|

Toekomstige ontwikkelingen Voor de rioolheffing maakt de VNG een compleet nieuwe modelverordening. De huidige verordening geeft niet voldoende weer wat de inhoudelijke taken van de gemeente zijn. De nieuwe modelverordening noemen ze ‘Bijdrage gemeentelijke watertaken’. Alle percelen hebben profijt bij de zorgtaken die vanaf 2010 bij gemeenten liggen. De naam rioolheffing roept een beeld op van een belasting op een buizenstelsel, terwijl dat niet het geval is. Er ligt een verzoek bij het ministerie van BZK om de wijziging ook mee te nemen in de Gemeentewet. Verder vervalt het begrip directe of indirecte aansluiting. Dit betekent dat alle percelen onder heffing vallen. Dit betekent dat ook percelen die voorheen niet in de heffing werden betrokken dat straks wel worden. Dit vraagt onderzoek in differentiatievarianten, andere heffingsmaatstaven en misschien een heffing opgesplitst in een eigenaren- en gebruikersdeel. Vanzelfsprekend komt hiervoor een afzonderlijk raadsvoorstel te zijner tijd. |

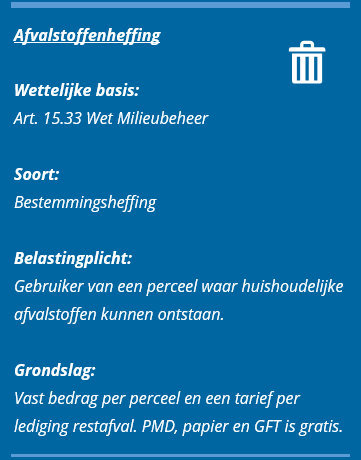

4.3 Afvalstoffenheffing

Algemeen

Afvalstoffenheffing wordt geheven van de gebruiker van een perceel ten aanzien waarvan een verplichting tot het inzamelen van huishoudelijke afvalstoffen geldt. Dit is geregeld in artikel 10,21 en 10.22 van de Wet milieubeheer. Het gaat om percelen waar huishoudelijke afvalstoffen kunnen ontstaan. Het is een tijdvakbelasting. Bij verhuizing of overlijden wordt per tijdvak (maand) afgerekend.

In de verordening zijn een aantal vrijstellingen opgenomen van vakantieparken, waar bij de inzamelplicht volgens afspraak niet na wordt gekomen.

Tarief en opbrengst

Het tarief 2021 en opbrengsten over de afgelopen jaren waren als volgt:

|

Omschrijving |

Afval 2021 € |

|||

|

Vast recht |

169 |

|||

|

RESTafval 240 liter 140 liter 40 liter 20 liter |

10,60 6,50 1,80 0,90 |

|||

|

Opbrengst x € 1000* |

2018 |

2019 |

2020 |

2021 |

|

Afvalstoffenheffing |

983 |

998 |

1023 |

1211 |

*Bron FMS werkelijk 2018-2020/begroting 2021

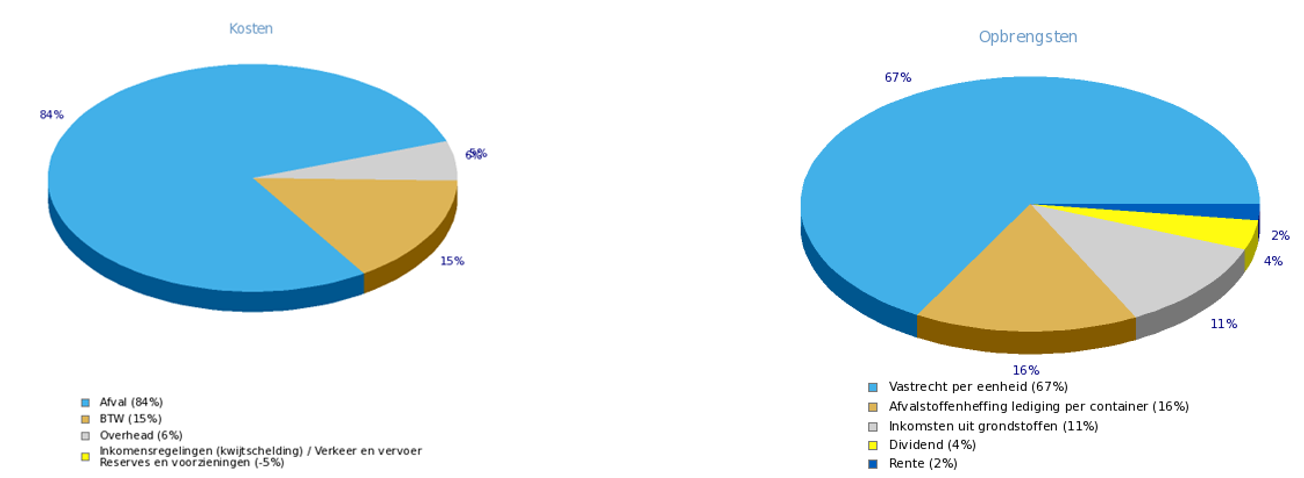

In onderstaande grafiek is de relatie tussen de begrote kosten en opbrengsten over 2021 weergegeven:

|

Kosten |

Bedrag |

|

|

2.1 |

Verkeer en vervoer |

€ 22.330 |

|

6.3 |

Inkomensregelingen (kwijtschelding) |

€ 28.000 |

|

7.3 |

Afval |

€ 1.248.609 |

|

|

Reserves en voorzieningen |

€ -127.936 |

|

|

Overhead |

€ 83.131 |

|

|

BTW |

€ 230.000 |

|

Totaal Kosten |

€ 1.484.134 |

|

|

Opbrengsten |

Bedrag |

|

|

1.1 |

Inkomsten uit grondstoffen |

€ 170.000 |

|

1.2 |

Afvalstoffenheffing lediging per container* |

€ 231.044 |

|

1.3 |

Vastrecht per eenheid* |

€ 980.200 |

|

1.4 |

Dividend |

€ 55.000 |

|

1.5 |

Rente |

€ 30.312 |

|

Totaal Opbrengsten |

€ 1.466.556 |

|

*dit wordt via de gemeentelijke heffingen binnengehaald (totaal € 1.211.000)

|

Totaaloverzicht |

Bedrag |

|

Totaal kosten |

€ 1.484.134 |

|

Totaal opbrengsten |

€ 1.466.556 |

|

Kostendekkendheidspercentage |

98,82% |

|

Toekomstige ontwikkelingen Voor de afvalstoffenheffing zijn niet specifiek toekomstige ontwikkelingen. Wel stijgt de verbrandingsbelasting wat gevolgen heeft voor het tarief. De komende jaren zal de afvalstoffenheffing dan ook stijgen, omdat ons uitgangspunt 100% kostendekkendheid is. Dit wordt tijdens de jaarlijkse begrotingsbehandelingen inzichtelijk gemaakt. |

4.4 Hondenbelasting

Algemeen

Iedere houder van één of meer honden betaalt hondenbelasting. Gemeenten hebben de keus hondenbelasting als bestemmingsheffing in te voeren of ten gunste van algemene middelen. Bij een bestemmingsheffing zal een deel van de gemeente in de heffing worden betrokken, bijvoorbeeld alleen binnen de bebouwde kom. Ook mag de opbrengst dan niet meer dan 100% kostendekkend zijn en moet dit gebruikt worden voor bijvoorbeeld hondentoiletten, poepzuigers of uitrengebieden. Gemeente Staphorst heeft destijds gekozen voor opbrengst ten gunste van de algemene middelen. Er zijn dan ook geen gebieden uitgezonderd. Wanneer gemeenten ervoor kiezen om dit te heffen is er weinig ruimte voor beleidsvrijheid.

In de verordening zijn een aantal vrijstellingen opgenomen, namelijk houders van honden:

- -

die zijn opgeleid tot en dienen als blindengeleidehond en in hoofdzaak als zodanig door een blind persoon worden gehouden;

- -

die zijn opgeleid tot en dienen als assistentiehond en in hoofdzaak als zodanig door een gehandicapt persoon worden gehouden;

- -

die verblijven in een hondenasiel;

- -

die uitsluitend ten verkoop of aflevering in voorraad worden gehouden in een inrichting als bedoeld in artikel 3.7, eerste lid, van het Besluit houders van dieren;

- -

die jonger zijn dan drie maanden, voor zover zij tezamen met de moederhond worden gehouden;

- -

waarvan de eigenaar geen ingezetene is van de gemeente en de hond niet langer dan 60 dagen in het belastingjaar bij de houder in de gemeente verblijft.

Jaarlijks wordt controle uitgevoerd bij alle niet hondenbezitters. Kosten hiervan zijn ongeveer € 2500,-. In 2020 is in verband met corona geen controle uitgevoerd.

Tarief en opbrengst

Het tarief 2021 en opbrengsten over de afgelopen jaren waren als volgt:

|

Omschrijving |

2021 € |

|||

|

Eerste hond |

46 |

|||

|

Iedere volgende hond |

92 |

|||

|

Kennel |

289 |

|||

|

Opbrengst x € 1000* |

2018 |

2019 |

2020 |

2021 |

|

Hondenbelasting |

55 |

55 |

59 |

61 |

*Bron FMS werkelijk 2018-2020/begroting 2021

|

Toekomstige ontwikkelingen Hondenbelasting staat op de nominatie voor afschaffing. Deze belasting komt steeds vaker in het nieuws en wordt gezien als ‘niet meer van deze tijd’. Hiervoor is een motie ingediend bij de Tweede Kamer naar aanleiding van een burgerinitiatief ‘stop de hondenbelasting’. Omdat dit gevolgen heeft voor de inkomsten is onderzoek gaande. De VNG is hier bij betrokken, we volgen de ontwikkelingen hierin en houden u op de hoogte. |

4.5 Forensenbelasting

Algemeen

Natuurlijke personen die zonder in de gemeente hoofdverblijf hebben er op meer dan 90 dagen van het belastingjaar voor zich of hun gezin een gemeubileerde woning beschikbaar houden zijn belastingplichtig voor de forensenbelasting. Of iemand hoofdverblijf heeft wordt naar omstandigheden beoordeeld. De achterliggende gedachte is dat niet inwoners profiteren van het gemeentelijk voorzieningenniveau.

Wettelijk zijn er twee uitzonderingen:

- -

Niet belastingplichtig is degene die ter tijdelijke waarneming van een openbare betrekking of ter bijwoning van de vergaderingen van een vertegenwoordigend openbaar lichaam, waarvan hij het lidmaatschap bekleedt, dan wel ingevolge last of bevel van de overheid, buiten de gemeente van zijn hoofdverblijf vertoeft.

- -

Een verpleegde of verzorgde in een inrichting tot verpleging of verzorging van zieken, van gebrekkigen, van hulpbehoevenden of bejaarden worden ook niet in de heffing betrokken.

Bij forensenbelasting kunnen we geen gebruik maken van een bepaalde basisregistratie. Eigenaren ontvangen een vragenformulier over hun woning waarna beoordeeld wordt of men onder de forensen- of toeristenbelasting valt.

Tarief en opbrengst

Het tarief 2021 en opbrengsten over de afgelopen jaren waren als volgt:

|

Omschrijving WOZ-waarde € |

2021 € |

|||

|

< 55.000 |

133 |

|||

|

55.000-69.000 |

407 |

|||

|

70.000-79.000 |

470 |

|||

|

80.000-89.000 |

525 |

|||

|

90.000-99.000 |

587 |

|||

|

100.000-109.000 |

647 |

|||

|

110.000-119.000 |

680 |

|||

|

120.000-129.000 |

763 |

|||

|

130.000-139.000 |

803 |

|||

|

140.000-149.000 |

842 |

|||

|

150.000 of meer |

881 |

|||

|

Opbrengst x € 1000* |

2018 |

2019 |

2020 |

2021 |

|

Forensenbelasting |

57 |

61 |

77 |

81 |

*Bron FMS werkelijk 2018-2020/begroting 2021

|

Toekomstige ontwikkelingen In het rapport herziening gemeentelijk belastinggebied is ook een optie opgenomen voor modernisering van overige gemeentelijke belastingen. Tegen de forensenbelasting bestaat soms weerstand omdat de forensenbelasting bovenop de OZB-eigenaren woningen komt, en eveneens op basis van de WOZ-waarde kan worden geheven. Gevoelsmatig betaalt een eigenaar dus dubbel belasting over zijn tweede woning; alleen als hij kan aantonen dat zijn tweede woning minder dan 90 dagen gemeubileerd tot zijn beschikking heeft gestaan wordt geen forensenbelasting geheven. In het rapport wordt voorgesteld om een soort algemene dagverblijfsbelasting in te voeren. Zo krijgen gemeenten de mogelijkheid om alle soorten van verblijf tegen betaling door niet-ingezetenen binnen hun gemeentegrenzen te belasten. Het nadeel is wel dat het een juridisch complexe opgave is om zorgvuldig te beschrijven welk criteria het verblijf moet voldoen waarop de belasting van toepassing is. |

4.6 Toeristenbelasting

Algemeen

Toeristenbelasting wordt geheven van degene die gelegenheid biedt tot verblijf biedt, zoals een campingeigenaar of een recreatiepark. De belastingplichtige mag deze belasting verhalen op degene die verblijf houdt. Jaarlijks ontvangen vermoedelijk belastingplichtigen een brief om aangifte te doen. Vanaf 2021 kan men digitaal aangifte doen.

De belasting wordt niet geheven ter zake van het verblijf:

- 1.

door degene die:

- -

als verpleegde of verzorgde in een inrichting tot verpleging of verzorging van zieken, van gebrekkigen, van hulpbehoevenden of van ouden van dagen verblijft;

- -

verblijf houdt in een gemeubileerde woning indien hij ter zake van het verblijf in of het ter beschikking houden van die woning forensenbelasting is verschuldigd;

- -

- 2.

van een vreemdeling als bedoeld in artikel 29, eerste lid, van de Vreemdelingenwet 2000, die rechtmatig in Nederland verblijft in de zin van artikel 8, letters c, d, f, g, h, van voornoemde wet, en voor zover deze persoon verblijf houdt in een gelegenheid als bedoeld in artikel 2, van de Verordening, onder verantwoordelijkheid van het Centraal Orgaan opvang Asielzoekers.

Tarief en opbrengst

De tarieven en opbrengsten over de afgelopen jaren waren als volgt:

|

Omschrijving |

2021 € |

|||

|

Per persoon per overnachting |

0,90 |

|||

|

Opbrengst x € 1000* |

2018 |

2019 |

2020 |

2021 |

|

Toeristenbelasting |

54 |

101 |

71 |

84 |

*Bron FMS werkelijk 2018-2020/begroting 2021

Verschil 2018 en 2019 is te verklaren doordat een aantal nota’s over boekjaar 2018 in 2019 zijn geboekt.

|

Toekomstige ontwikkelingen Het tarief is de afgelopen jaren stapsgewijs gestegen en vastgesteld naar € 1,- in 2022. Dit is ook in lijn met omliggende gemeenten. Vanuit de sector is gevraagd naar tariefdifferentiatie (bijvoorbeeld lager tarief voor kamperen ten opzichte van verblijf op park). Het initiatief wordt door de sector opgepakt om tijdig met een voorstel en voorbeelden te komen. Hiernaar is door ons in januari en mei van dit jaar navraag gedaan. Verder heeft de toeristenbelasting een vergelijkbare functie als de forensenbelasting. In het rapport herziening gemeentelijk belastinggebied wordt voorgesteld deze belasting te vervangen door een dag/nachtverblijfsbelasting, waarmee elke vorm van betaald recreatief dagverblijf (zoals pretparken, dierentuinen) kan worden belast. Ook al kennen wij als gemeente dergelijke vormen nog niet zozeer, het leidt tot minder ongelijkheid tussen belast en onbelast verblijf en tot minder oneerlijke concurrentie ten opzichte van meer klassieke verblijfbieders, zoals hotels. |

4.7 Leges

Algemeen

Leges zijn vergoedingen voor individuele tegenprestaties die een gemeente levert. Met name voor het behandelen van aanvragen voor vergunningen en ontheffingen, het geven van inlichten, verstrekken van afschriften, verklaringen, paspoorten, rijbewijzen et cetera. Legesheffing mag alleen dienen om kosten te verhalen. Er mag geen winst gemaakt worden. Een belastingrechter beoordeeld de legesheffing in samenhangende (kosten)groepen. Niet elke post wordt afzonderlijk beoordeeld. De legesverordening is opgelegd in drie titels die elk niet meer dan 100% kostendekkend mogen zijn. Ook toetst de rechter of legesheffing niet leidt tot onredelijke of willekeurige belastingheffing.

Tarief en opbrengst

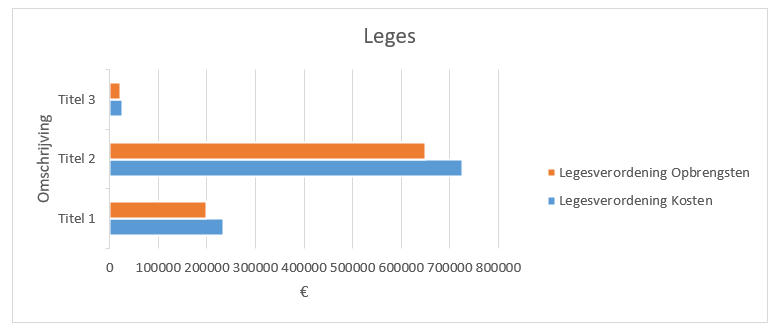

De tarieventabel is te groot om in deze nota op te nemen. Wel kunt u in onderstaande grafieken zien hoe de kosten en opbrengsten zich tot elkaar verhouden. Deze gegevens zijn conform begroting 2021.

Titel 1 – algemene dienstverlening

Titel 1 van de legesverordening betreft voornamelijk leges met betrekking tot burgerzaken: paspoorten, rijbewijzen, huwelijken. Een aantal subcategorieën maken hier ook deel van uit zoals winkeltijdenwet, ondergrondse infrastructuur. In deze titel is weinig ruimte om tarieven te verhogen, omdat opbrengsten voornamelijk veroorzaakt worden door paspoorten en rijbewijzen. Deze tarieven zijn momenteel gelijk aan de wettelijk maximaal toegestane hoogte.

|

Titel 1 Algemene dienstverlening |

Kosten |

Opbrengsten |

Kostendekking |

||

|

hoofdstuk |

1 |

Burgerlijke stand |

€ 37.585 |

€ 29.253 |

77,83% |

|

hoofdstuk |

2 |

Reisdocumenten en Nederlandse identiteitskaart |

€ 69.552 |

€ 61.298 |

88,13% |

|

hoofdstuk |

3 |

Rijbewijzen |

€ 93.520 |

€ 82.251 |

87,95% |

|

hoofdstuk |

4 |

Verstrekkingen uit de basisregistratie personen |

€ 6.037 |

€ 3.090 |

51,18% |

|

hoofdstuk |

5 |

Verstrekkingen uit het Kiezersregister |

€ 0 |

€ 0 |

0,00% |

|

hoofdstuk |

6 |

Verstrekkingen op grond van Wet BP |

€ 0 |

€ 0 |

0,00% |

|

hoofdstuk |

7 |

Bestuursstukken |

€ 0 |

€ 0 |

0,00% |

|

hoofdstuk |

8 |

Overige publiekszaken |

€ 12.453 |

€ 10.520 |

84,48% |

|

hoofdstuk |

9 |

Gemeentearchief |

€ 0 |

€ 0 |

0,00% |

|

hoofdstuk |

10 |

Huisvestingswet |

€ 0 |

€ 0 |

0,00% |

|

hoofdstuk |

11 |

Leegstandswet |

€ 0 |

€ 0 |

0,00% |

|

hoofdstuk |

12 |

Gemeentegarantie |

€ 0 |

€ 0 |

0,00% |

|

hoofdstuk |

13 |

Standplaatsen |

€ 0 |

€ 0 |

0,00% |

|

hoofdstuk |

14 |

Winkeltijdenwet |

€ 0 |

€ 0 |

0,00% |

|

hoofdstuk |

15 |

Kansspelen |

€ 0 |

€ 0 |

0,00% |

|

hoofdstuk |

16 |

Kinderopvang |

€ 0 |

€ 0 |

0,00% |

|

hoofdstuk |

17 |

Algemene Verordening Ondergrondse Infrastructuur |

€ 9.409 |

€ 10.056 |

106,88% |

|

hoofdstuk |

18 |

Verkeer en vervoer |

€ 6.472 |

€ 2.831 |

43,74% |

|

hoofdstuk |

19 |

Diversen |

€ 0 |

€ 5 |

0,00% |

|

Kostendekking Titel 1 |

€ 235.028 |

€ 199.304 |

84,80% |

||

Titel 2 – fysieke leefomgeving

Titel 2 van de legesverordening gaat over alles wat met omgevingsvergunningen te maken heeft. De kostendekking is hier net onder de 100%. Er moet altijd enige marge blijven in verband met jurisprudentie. Verder zullen hier voor de toekomst aanpassingen komen in verband met de Omgevingswet.

|

Titel 2 Fysieke leefomgeving / omgevingsvergunning |

Kosten |

Opbrengsten |

Kostendekking |

||

|

hoofdstuk |

1 |

Begripsomschrijvingen |

€ 0 |

€ 0 |

0,00% |

|

hoofdstuk |

2 |

Beoordeling conceptaanvraag Wabo |

€ 4.172 |

€ 5.321 |

127,54% |

|

hoofdstuk |

3 |

Omgevingsvergunning (incl. kap/welstand/afw.bouwpl) |

€ 640.382 |

€ 583.980 |

91,19% |

|

hoofdstuk |

4 |

Vermindering |

€ 0 |

€ 0 |

0,00% |

|

hoofdstuk |

5 |

Verhoging |

€ 0 |

€ 0 |

0,00% |

|

hoofdstuk |

6 |

Teruggaaf |

€ 0 |

€ 0 |

0,00% |

|

hoofdstuk |

7 |

Intrekking omgevingsvergunning |

€ 0 |

€ 0 |

0,00% |

|

hoofdstuk |

8 |

Wijziging omgevingsvergunning als gevolg van wijziging project |

€ 0 |

€ 0 |

0,00% |

|

hoofdstuk |

9 |

Wijziging en herziening van het bestemmingsplan |

€ 82.229 |

€ 60.059 |

73,04% |

|

hoofdstuk |

10 |

In deze titel niet benoemde beschikking |

€ 0 |

€ 0 |

0,00% |

|

hoofdstuk |

11 |

Overige verstrekte diensten |

€ 0 |

€ 0 |

0,00% |

|

Kostendekking Titel 2 |

€ 726.783 |

€ 649.360 |

89,35% |

||

Titel 3 - Europese dienstenrichtlijn

Deze titel gaat met name over de evenementenvergunningen en standplaatsen. Vanwege maatschappelijke betekenis ervan is dit bij veel gemeenten niet 100% kostendekkend.

|

Titel 3 Europese dienstenrichtlijn |

Kosten |

Opbrengsten |

Kostendekking |

||

|

hoofdstuk |

1 |

Horeca |

€ 1.790 |

€ 1.210 |

67,60% |

|

hoofdstuk |

2 |

Organiseren evenementen of markten |

€ 14.282 |

€ 10.578 |

74,07% |

|

hoofdstuk |

3 |

Standplaatsen |

€ 9.214 |

€ 9.160 |

99,41% |

|

hoofdstuk |

4 |

Winkeltijdenwet |

€ 464 |

€ 123 |

26,51% |

|

hoofdstuk |

6 |

Brandbeveiligingsverordening |

€ 0 |

€ 0 |

0,00% |

|

hoofdstuk |

7 |

In deze titel niet benoemde vergunning, ontheffing of andere beschikking |

€ 0 |

€ 0 |

0,00% |

|

Kostendekking Titel 3 |

€ 25.750 |

€ 21.071 |

81,83% |

||

Totaaloverzicht begrote kosten en opbrengsten 2021:

|

Recapitulatie Titel 1, 2 en 3 2021 |

Kosten |

Opbrengsten |

Kostendekking |

|

Kostendekking Titel 1 |

€ 235.028 |

€ 199.304 |

84,80% |

|

Kostendekking Titel 2 |

€ 726.783 |

€ 649.360 |

89,35% |

|

Kostendekking Titel 3 |

€ 25.750 |

€ 21.071 |

81,83% |

|

Kostendekking totale tarieventabel |

€ 987.561 |

€ 869.735 |

88,07% |

Binnen de afzonderlijke titels is kruissubsidiëring toegestaan. Dit betekent dat verlies op de ene dienst gecompenseerd mag worden met overdekking op de andere dienst. Maar het is niet mogelijk om bijvoorbeeld titel 1 met titel 3 te compenseren.

|

Toekomstige ontwikkelingen Leges blijft altijd een ingewikkeld onderdeel. Voor de toekomst speelt de inwerkingtreding van de Omgevingswet een grote rol. Bepaalde activiteiten zullen juist wel belastingplichtig zijn en bepaalde juist niet meer. Het streven is en blijft (bijna) 100% kostendekkendheid, met enige marge in verband jurisprudentie en/of wettelijke wijzigingen. In de loop van 2022 zal de legesverordening aangepast worden conform de bepalingen door de inwerkingtreding van de Omgevingswet. Ook de kostendekkendheid wordt hierin meegenomen. |

4.8 Rioolaansluitrecht

Algemeen

Voor het tot stand brengen van een aansluiting van een eigendom op de gemeentelijke riolering is eenmalig rioolaansluitrecht verschuldigd. Voor gemeentelijke uitbreidingsplannen zijn de kosten verweven in de exploitatiekosten van het hele plan. Er is een aansluitbeleid opgesteld waar de specifieke eisen in staan.

Ook voor deze belasting is het van belang dat er een individuele tegenprestatie tegenover staat. De opbrengst mag niet meer dan 100% kostendekkend zijn.

Bij elke aanvraag om een omgevingsvergunning wordt beoordeeld of er een aansluiting gerealiseerd moet worden en worden werkzaamheden ingepland.

Tarief en opbrengst

De tarieven en opbrengsten over de afgelopen jaren waren als volgt:

|

Omschrijving |

2021 € |

|||

|

Eenmalig rioolaansluitrecht |

4156 |

|||

|

Opbrengst x € 1000 * |

2018 |

2019 |

2020 |

2021 |

|

Rioolaansluitrecht |

129 |

131 |

73 |

118 |

*Bron FMS werkelijk 2018-2020/begroting 2021

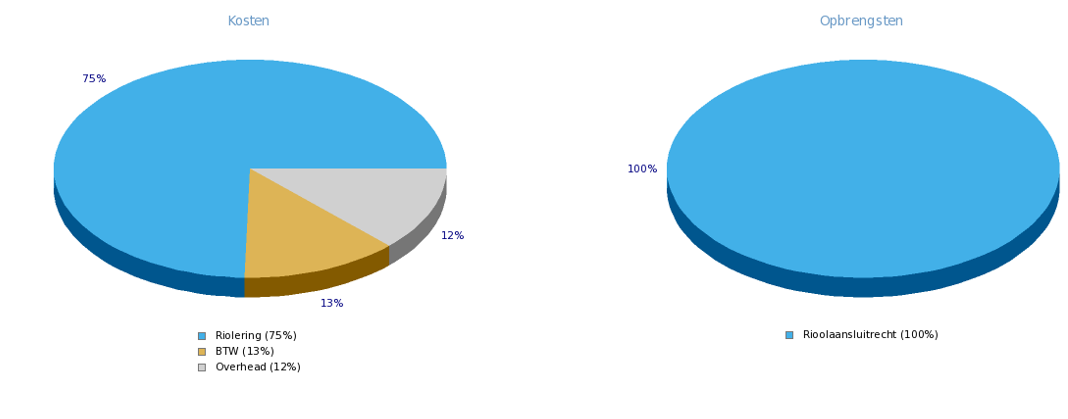

In onderstaand overzicht vindt u de verdeling weer van kosten en opbrengsten, begroting 2021.

|

Kosten |

Bedrag |

|

|

7.2 |

Riolering incl. personeel |

€ 102.894 |

|

|

Overhead |

€ 17.223 |

|

|

BTW |

€ 17.850 |

|

Totaal Kosten |

€ 137.967 |

|

|

Opbrengsten |

Bedrag |

|

|

1.1 |

Rioolaansluitrecht |

€ 118.543 |

|

Totaal Opbrengsten |

€ 118.543 |

|

|

Totaaloverzicht |

Bedrag |

|

Totaal kosten |

€ 137.967 |

|

Totaal opbrengsten |

€ 118.543 |

|

Kostendekkendheidspercentage |

85.92% |

|

Toekomstige ontwikkelingen Er zijn geen toekomstige ontwikkelingen met betrekking tot rioolaansluitrecht. Wel wordt een nieuw beheersplan opgesteld waar kosten met betrekking tot rioolheffing en rioolaansluitrecht worden uitgewerkt. |

4.9 Marktgelden

Algemeen

Voor het innemen van een standplaats op de weekmarkt zijn leges verschuldigd. Daarnaast zijn ook leges verschuldigd voor iemand die wekelijks een standplaats inneemt op een openbare plaats, denk hierbij aan bijvoorbeeld de verkoop van kaas of vis. De leges die hiervoor verschuldigd zijn, staan vermeld in de algemene legesverordening.

Voor de weekmarkt is een aparte verordening vastgesteld.

Elk kwartaal worden de nota’s verstuurd naar de vaste standplaatshouders en eventuele losse standplaatsen worden hierbij meegenomen. De marktmeester geeft wijzigingen door aan het team Gegevensbeheer.

Tarief en opbrengst

De tarieven en opbrengsten over de afgelopen jaren waren als volgt:

|

Omschrijving |

2021 € |

|||

|

Vaste standplaats |

1,65 |

|||

|

Losse standplaats |

2,35 |

|||

|

Opbrengst x € 1000* |

2018 |

2019 |

2020 |

2021 |

|

Marktgelden |

22 |

21 |

19 |

21 |

*Bron FMS werkelijk 2018-2020/begroting 2021

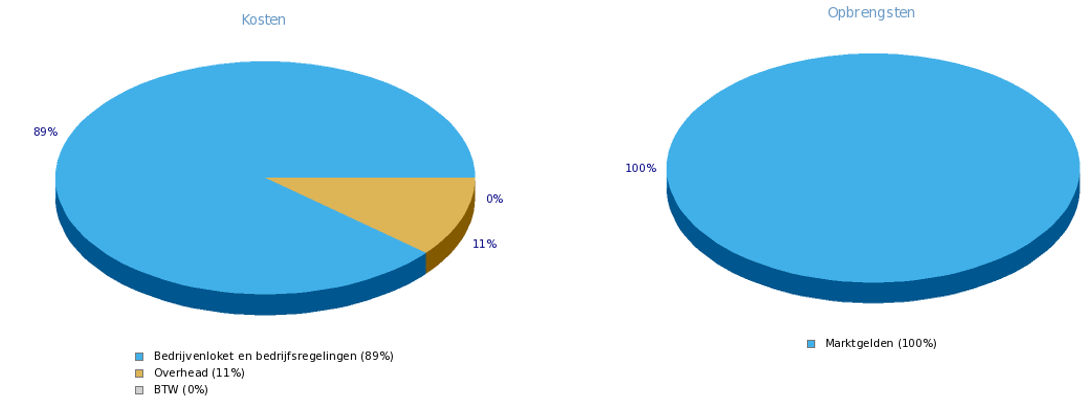

In onderstaand overzicht vindt u de verdeling weer van kosten en opbrengsten, begroting 2021.

|

Kosten |

Bedrag |

|

|

3.3 |

Bedrijvenloket en bedrijfsregelingen |

€ 28.054 |

|

|

Overhead |

€ 3.525 |

|

|

BTW |

€ 0 |

|

Totaal Kosten |

€ 31.579 |

|

|

Opbrengsten |

Bedrag |

|

|

1 |

Marktgelden |

€ 30.160 |

|

Totaal Opbrengsten |

€ 30.160 |

|

|

Totaaloverzicht |

Bedrag |

|

Totaal kosten |

€ 31.579 |

|

Totaal opbrengsten |

€ 30.160 |

|

Kostendekkendheidspercentage |

95,51% |

|

Toekomstige ontwikkelingen Er zijn geen toekomstige ontwikkelingen met betrekking tot marktgelden. |

4.10 Begraafrechten

Algemeen

Begraafrechten, wettelijke benaming is lijkbezorgingsrechten, worden geheven voor het gebruik van de begraafplaatsen en voor het door de gemeente verlenen van diensten in verband met het begraven in ruime zin op de gemeentelijke begraafplaatsen.

De opbrengst mag niet meer dan kostendekkend zijn.

Tarief en opbrengst

De tarieven en opbrengsten over de afgelopen jaren waren als volgt:

|

Omschrijving |

2021 € |

|||

|

Grafruimte 1 diep 30 jaar |

1264 |

|||

|

Grafruimte 1 diep 50 jaar |

2106 |

|||

|

Grafruimte 1 diep onbepaalde tijd |

8424 |

|||

|

Grafruimte 2 diep 30 jaar |

2528 |

|||

|

Grafruimte 2 diep 50 jaar |

4212 |

|||

|

Grafruimte 2 diep onbepaalde tijd |

16848 |

|||

|

Verlenging 1 graf 1 diep 10 jaar |

422 |

|||

|

Verlenging 1 graf 1 diep 20 jaar |

844 |

|||

|

Verlenging 1 graf 2 diep 10 jaar |

844 |

|||

|

Verlenging 1 graf 2 diep 20 jaar |

1688 |

|||

|

Begraven 12 jaar en ouder |

598 |

|||

|

Begraven 1 tot 12 jaar |

494 |

|||

|

Begraven 0 tot 1 jaar |

250 |

|||

|

Plaatsen urn |

250 |

|||

|

Extra kosten begraven tussen 17.00-09.00 uur |

123 |

|||

|

Inschrijven/overschrijven 1 graf 1 diep |

27 |

|||

|

Inschrijven/overschrijven 1 graf 2 diep |

54 |

|||

|

Grafmonument niet breder dan 50 cm |

71 |

|||

|

Grafmonument breder dan 50 cm |

102 |

|||

|

Opbrengst x €1000* |

2018 |

2019 |

2020 |

2021 |

|

Begraafrechten |

336 |

338 |

374 |

345 |

*Bron FMS werkelijk 2018-2020/begroting 2021

In onderstaand overzicht vindt u de verdeling weer van kosten en opbrengsten, begroting 2021.

|

Kosten |

Bedrag |

|

|

7.5 |

Begraafplaatsen en crematoria |

€ 310.684 |

|

|

Overhead* |

€ 193.967 |

|

|

BTW |

€ 0 |

|

Totaal Kosten |

€ 504.651 |

|

*Vanaf 2021 wordt overhead op basis van vast percentage directe loonkosten doorgerekend (zie financiële verordening 2021).

|

Opbrengsten |

Bedrag |

|

|

1 |

Begraafplaatsen |

€ 345.300 |

|

Totaal Opbrengsten |

€ 345.300 |

|

|

Totaaloverzicht |

Bedrag |

|

Totaal kosten |

€ 504.651 |

|

Totaal opbrengsten |

€ 345.300 |

|

Kostendekkendheidspercentage |

68,42% |

|

Toekomstige ontwikkelingen Er wordt onderzoek gedaan naar een plek met gedenkmonument op de begraafplaatsen in Staphorst, Rouveen en IJhorst voor overleden immature kinderen tot 24 weken van de zwangerschap. De zogenaamde vlinderbegraafplaats. Hierover wordt u afzonderlijk geïnformeerd. Verder zijn onze begraaftarieven (ook in vergelijking tot buurgemeenten) laag, wat resulteert in een laag kostendekkendheidspercentage. Hierdoor wordt meer vanuit de algemene middelen toegevoegd om zo kosten te dekken. |

5. Overige belastingen

Zoals in het begin van deze nota aangegeven kan een gemeente ervoor kiezen belastingen in te voeren. Het is een keuzemogelijkheid. In dit hoofdstuk gaan we in op de belastingen die wij in Staphorst niet heffen met daarbij de motivering.

5.1 Roerende ruimtebelasting

Gemeenten kunnen naast het heffen van onroerende-zaakbelasting ook kiezen om roerende zaken in de heffing te betrekken. Het gaat om woon- en/of bedrijfsruimten die duurzaam aan een plaats gebonden zijn en dienen voor permanente bewoning of gebruik. Denk hierbij bijvoorbeeld aan caravans en woonboten. Slechts een beperkt aantal gemeenten heeft deze belasting ingevoerd. De opbrengst komt ten gunste van de algemene middelen.

Invoering leidt tot een behoorlijke toename van werkzaamheden. Er is geen basisregistratie waaruit gegevens geput kunnen worden die ten grondslag liggen aan de heffing. Daardoor zijn uitvoeringskosten en perceptiekosten vaak hoog en leidt tot geringe meeropbrengst.

5.2 Reclamebelasting

Ook reclamebelasting is een opbrengst die ten gunste komt van de algemene middelen. Het gaat om aankondigingen die zichtbaar zijn vanaf de openbare weg. Voorbeelden hiervan zijn affiches in bushokjes of reclame op panden zichtbaar vanaf de openbare weg. Een uiting voor publiek belang valt niet onder heffing. Een voorbeeld hiervan is ANWB op bewegwijzering,

Een gemeente kan kiezen om reclamebelasting in een bepaald gebied te heffen, dan is de opbrengst een bestemmingsheffing, bijvoorbeeld om centrumontwikkeling of -promotie te bekostigen. Een soort voeding voor het ondernemersfonds.

De perceptiekosten zijn aanzienlijk hoog, dit is de voornaamste reden dat in Staphorst geen reclamebelasting wordt geheven.

5.3 Precariobelasting

Een raad kan kiezen om precariobelasting te heffen. Het gaat hierbij om het hebben van voorwerpen onder, op of boven voor de openbare dienst bestemde gemeentegrond. Een veel voorkomend voorwerp van belasting is bijvoorbeeld een terras. Dat is ook de reden dat in veel grote gemeenten deze belasting wordt geheven. Ook provincies en waterschappen hebben de mogelijkheid deze belasting te heffen.

Precario heeft ook de eigenschap van een retributie, omdat het een betaling is waarbij ingebruikname van grond wordt gedoogd.

Wettelijk zijn een aantal onderwerpen uitgezonderd van de heffing, zoals bijvoorbeeld infrastructuur en elektriciteitsnetwerken.

Ook deze belasting kent hoge perceptiekosten in verband met toezicht en uitvoering, waardoor de opbrengst in verhouding gering zou zijn in onze gemeente. Het aantal voorwerpen op, onder of boven openbare grond is momenteel gering, waardoor het niet effectief is.

5.4 Baatbelasting

Ook heeft de gemeente de bevoegdheid om een baatbelasting te heffen. Dit vindt plaats van degenen die van die onroerende zaken het genot hebben krachtens eigendom, bezit of beperkt recht, waarbij de aan de voorzieningen verbonden lasten geheel of gedeeltelijk worden omgeslagen. Daarbij besluit de raad eerst in welke mate aan de voorzieningen verbonden lasten door middel van baatbelasting zullen worden verhaald.

Of een onroerende zaak is gebaat wordt beoordeeld naar de toestand op een te bepalen tijdstip dat is gelegen uiterlijk een jaar nadat de voorzieningen zijn voltooid.

Het is een zakelijke profijtbelasting en moet betrekking hebben op een bepaald vooraf vastgesteld gebied. Tot op heden is in Staphorst nog geen gebruik gemaakt van deze heffing.

5.5 BIZ

Een BIZ-heffing is een heffing in een afgebakend gebied, waarbinnen ondernemers gezamenlijk investeren in een aantrekkelijkere en veiligere bedrijfsomgeving. Bij voldoende draagvlak betalen alle ondernemers mee. De gemeente stelt hiervoor een bestemmingsheffing in. De opbrengst keert de gemeente in zijn geheel uit aan de stichting of vereniging die activiteiten namens de ondernemers uitvoert op basis van een uitvoeringsovereenkomst.

Denk bijvoorbeeld aan activiteiten zoals inhuur surveillancediensten, camerabewaking, verlichting, verbeteren verkeersvoorzieningen.

Er moet een uitgebreide procedure worden doorlopen vóórdat een BIZ ingesteld kan worden, dit om juridische consequenties zorgvuldig te onderzoeken. Het initiatief ligt bij de gebruikers en/of eigenaren van bedrijven.

5.6 Parkeerbelasting

Gemeenten kunnen een parkeerbelasting heffen. Deze belasting heeft een regulerend karakter en heeft daarnaast ook retributieve kenmerken. De Gemeentewet maakt onderscheid in het parkeren van voertuigen of het verlenen van parkeervergunningen.

In Staphorst kennen we de parkeerbelasting niet. De huidige omgevingen zijn niet ingericht om dit zomaar in te voeren. Qua uitvoering zijn de perceptiekosten hoog in verband met handhaving en toename bezwarenafhandeling (ervaring van gemeenten die dit wel heffen).

5.7 Overig

En zo zijn er nog een aantal kleine belastingen die in Staphorst niet uitgevoerd worden, zoals reinigingsrechten voor bedrijven, scheepvaartrechten (havengelden), vermakelijkheidsretributies. Om dit te kunnen heffen moet er een individuele tegenprestatie van de gemeente tegenover staan.

6. Heffing, invordering en kwijtschelding

6.1 Algemeen

Om belastingen of leges te kunnen heffen stelt u als raad jaarlijks belastingverordeningen vast. Hierin zijn alle bepalingen opgenomen om tot een juiste heffing over te gaan. De regels voor de invordering van belastingen zijn opgenomen in de Invorderingswet. Artikel 231 van de Gemeentewet bepaalt dat deze wet van toepassing is. Ook is de Algemene wet inzake rijksbelastingen en de Algemene wet Bestuursrecht van toepassing. Hierin staan alle eisen met betrekking tot het uitreiken van een aanslagbiljet/nota, de bezwaar- en beroepsprocedures.

De inspecteur stelt de belastingaanslag vast. Dat is geregeld in art. 11 van de Algemene wet inzake rijksbelastingen. Deze functionaris wordt in de Gemeentewet als de heffingsambtenaar aangeduid. De invordering is een taak van de invorderingsambtenaar.

6.2 Heffen

Meestal wordt de heffing bij wege van aanslag gedaan. Soms is dat niet praktisch en geschiedt het op andere wijze, zoals bijvoorbeeld een (kassa)bon bij het aanvragen van een rijbewijs. Er zijn verschillende mogelijkheden, maar voor de regels staat elke wijze gelijk aan heffing bij wege van aanslag. Dat betekent dat hiervoor ook dezelfde regels gelden met betrekking tot bezwaar en beroep. Sinds een aantal jaren kunnen belastingplichtigen zich abonneren op de BerichtenBox van MijnOverheid. Zo ontvangt men het aanslagbiljet digitaal. Dit bespaart perceptiekosten en is milieuvriendelijker. Ongeveer 25% van de aanslagbiljetten gaat digitaal.

6.3 Invordering

Op het aanslagbiljet staat vermeld binnen welke termijn deze moet worden voldaan. De regels hiervoor zijn opgenomen in de belastingverordening. Sommige belastingen worden gecombineerd op één biljet, zoals de lokale belastingen als OZB, hondenbelasting, afvalstoffen- en rioolheffing. Bij het niet nakomen van de betalingsverplichting ontvangen belastingplichtigen eerst een kosteloze herinnering. Vervolgens een aanmaning en eventueel een dwangbevel. Aan de laatst genoemde maatregelen zijn wel kosten verbonden. Ook is het mogelijk om de gemeente te machtigen voor automatische incasso. Het voordeel hiervan is dat betalingen over het hele jaar verspreid worden. Voor sommige belastingen geldt een beperkter aantal incassotermijnen.

Verder is onze wens om meer betaalmogelijkheden aan te bieden, bijvoorbeeld door middel van een QR-code of Ideal via een ‘Mijn Staphorst’-omgeving. Dit is afhankelijk van de websitemogelijkheden en wordt onderzocht.

Eventuele verzoeken om uitstel van betaling worden door de invorderingsambtenaar beoordeeld. Zo is het mogelijk om een betalingsregeling te treffen. Over het te lang openstaande bedrag kan dan invorderingsrente in rekening worden gebracht. In verband met corona wordt in ieder geval tot 31 december 2021 geen invorderingsrente in rekening gebracht.

Onderstaand overzicht geeft het aantal herinneringen, aanmaningen en dwangbevelen weer van de afgelopen jaren.

|

Omschrijving |

2018 |

2019 |

2020 |

|

Herinnering |

874 |

1009 |

1051 |

|

Aanmaning |

275 |

280 |

281 |

|

Dwangbevel |

137 |

140 |

140 |

De stijging van het aantal herinneringen kan veroorzaakt worden doordat mensen zich abonneren op de BerichtenBox om digitaal post te ontvangen. Als men geen machtiging voor incasso heeft afgegeven en vervolgens de betaling niet direct in telebankieren zet kan het worden vergeten. Om die reden versturen wij de herinnering en aanmaning vervolgens zowel digitaal als per post.

6.4 Kwijtschelding

Wanneer het buitengewoon bezwaarlijk is om de aanslag te voldoen kan de belastingplichtige een beroep doen op kwijtschelding. In de Leidraad Invordering 2008 staan voorwaarden vastgelegd. Daarnaast is de regeling kwijtschelding gemeentelijke belastingen van toepassing. De gemeenteraad kan bepalen voor welke belasting wel of geen kwijtschelding wordt verleend. Bepalend hierbij is vaak in welke mate de lasten drukken op belastingplichtige. Voorbeelden van belastingen die voor kwijtschelding in aanmerking komen zijn de afvalstoffenheffing en rioolheffing.

Sinds een aantal jaren maken we gebruik van een geautomatiseerde kwijtscheldingstoets uitgevoerd door een landelijk inlichtingenbureau. De eerste aanvraag moet altijd schriftelijk, waarbij belastingplichtige vervolgens toestemming geeft om de volgende beoordeling geautomatiseerd te doen. Bij toekenning wordt dit direct op de belastingaanslag in mindering gebracht.

Tot 2020 behandelden wij ook de aanvragen voor het waterschap. Maar dat wordt inmiddels weer door GBLT zelf uitgevoerd.

Onderstaand overzicht geeft aanvragen over de afgelopen jaren weer.

|

Omschrijving |

2018 |

2019 |

2020 |

2021* |

|

Aantal kwijtscheldingsaanvragen |

165 |

162 |

165 |

153 |

|

Waarvan geautomatiseerd |

117 |

122 |

117 |

107 |

|

Toekenning |

151 |

148 |

131 |

121 |

|

Afwijzing |

14 |

14 |

33 |

31 |

|

In behandeling |

|

|

|

1 |

|

Verleende kwijtschelding in € |

55000 |

62000 |

52000 |

45000 |

*stand van zaken juli 2021. Geen verwachte toename meer ivm aanslagoplegging begin kalenderjaar.

6.4 Overige regelgeving

Voor de heffing en invordering zijn diverse regelementen, aanwijzingsbesluiten of beleidsnotities van toepassing. Deze zijn te vinden op www.staphorst.nl.

- -

Beleidsregels ambtshalve vermindering gemeentelijke belastingen

- -

Beleidsregels aanwijzen belastingplichtige in keuzesituaties

- -

Beleidsregels proceskostenvergoeding in fiscale procedures

- -

Aanwijzingsbesluit heffings-, WOZ-, invorderings- en belastingambtenaren

- -

Regeling kwijtschelding gemeentelijke belastingen

7. Lokale lastendruk

Jaarlijks informeren wij u via de begrotingsbehandelingen in een afzonderlijke paragraaf lokale heffingen over de lokale lastendruk. In onderstaand overzicht is dit naast elkaar gezet over de afgelopen jaren.

Uitgangspunt is lasten voor een eigenaar en gebruiker van een ‘standaardwoning’ met een gemiddelde waarde van € 260.000,- die per jaar 4 ledigingen restafval 240 liter aanbiedt. Deze ledigingen worden achteraf in rekening gebracht. Daarnaast is het natuurlijk zo dat de woningwaarden de afgelopen zijn gestegen, waardoor het totaalbedrag waarschijnlijk wat hoger uitvalt.

|

Omschrijving |

2018 € |

2019 € |

2020 € |

2021 € |

|

Onroerende-zaakbelasting |

266 |

260 |

282 |

300 |

|

Afvalstoffenheffing |

176 |

176 |

176 |

211 |

|

Rioolheffing |

230 |

230 |

230 |

208 |

|

Totaal |

672 |

666 |

688 |

719 |

8. Staphorst ten opzichte van andere gemeenten

Hoe verhouden zich de lokale lasten van Staphorst ten opzichte van andere omliggende gemeenten in 2021? Coelo heeft hiervoor een lokale lastencalculator geïntroduceerd. Uitgangspunt van onderstaande tabel is een woningwaarde van € 260.000 en een huishouden van 4 personen.

|

Omschrijving* |

OZB € |

Afval € |

Riool € |

Totaal € |

|

|

Staphorst |

300 |

229 |

208 |

737 |

|

|

Zwartewaterland |

281 |

219 |

322 |

822 |

+11,53% |

|

Dalfsen |

284 |

267 |

133 |

684 |

-7,19% |

|

Ommen |

279 |

249 |

222 |

750 |

+1,76% |

|

Olst-Wijhe |

424 |

218 |

232 |

874 |

+18,5% |

|

Raalte |

309 |

214 |

233 |

756 |

+2,57% |

|

Zwolle |

292 |

291 |

108 |

691 |

-6,24% |

|

Kampen |

336 |

262 |

126 |

724 |

-1,76% |

|

Steenwijkerland |

258 |

261 |

210 |

729 |

-1,08% |

|

Meppel |

333 |

209 |

174 |

716 |

-2,85% |

|

De Wolden |

288 |

202 |

231 |

721 |

-2,17% |

|

Westerveld |

283 |

249 |

199 |

731 |

-0,81% |

*Bron Coelo

Het gemiddelde van deze gemeenten is € 744,58. De lokale lasten van Staphorst liggen in 2021 onder het gemiddelde.

Ondertekening

Ziet u een fout in deze regeling?

Bent u van mening dat de inhoud niet juist is? Neem dan contact op met de organisatie die de regelgeving heeft gepubliceerd. Deze organisatie is namelijk zelf verantwoordelijk voor de inhoud van de regelgeving. De naam van de organisatie ziet u bovenaan de regelgeving. De contactgegevens van de organisatie kunt u hier opzoeken: organisaties.overheid.nl.

Werkt de website of een link niet goed? Stuur dan een e-mail naar regelgeving@overheid.nl