Permanente link

Naar de actuele versie van de regeling

https://lokaleregelgeving.overheid.nl/CVDR700127

Naar de door u bekeken versie

https://lokaleregelgeving.overheid.nl/CVDR700127/1

Nota Weerstandsvermogen en Risicobeheersing 2021-2024

Geldend van 12-08-2023 t/m heden

Intitulé

Nota Weerstandsvermogen en Risicobeheersing 2021-2024Hoofdstuk 0: Definities

In dit hoofdstuk worden de begrippen weerstandsvermogen, weerstandscapaciteit, risico en risicomanagement gedefinieerd. Dit omdat ze essentieel zijn voor deze nota en regelmatig terugkomen. Voor de begrippen bestaan soms meerdere definities. Er is steeds gekozen voor de definitie die het beste bij Staphorst past of in deze gemeente gebruikelijk is.

0.1 Weerstandsvermogen:

Het weerstandsvermogen is het resultaat van de confrontatie tussen de beschikbare weerstandscapaciteit en de gekwantificeerde risico’s. Het geeft aan in hoeverre onze gemeente in staat is om de niet begrote financiële gevolgen van risico’s op te vangen middels eigen middelen. Eigenlijk is het weerstandsvermogen een indicator voor de robuustheid van onze begroting. Een adequaat weerstandsvermogen voorkomt dat de gemeente bij elke (substantiële) financiële tegenvaller gedwongen wordt het beleid bij te stellen.

0.2 Weerstandscapaciteit:

De weerstandcapaciteit bestaat uit de middelen en mogelijkheden waarover de gemeente beschikt om niet voorziene lasten te dekken, zonder dat de begroting (toewijzen van middelen) en het beleid (geformuleerde doelstellingen) aangepast moet worden. Het gaat om elementen waarmee tegenvallers bekostigd kunnen worden, zoals de algemene reserve, reserve zonder bestemming, reserve grondexploitatie, onbenutte belastingcapaciteit en de post onvoorziene uitgaven. Onderscheid wordt gemaakt in incidentele en structurele weerstandscapaciteit. Onder incidentele weerstandscapaciteit wordt verstaan de capaciteit die de gemeente heeft om eenmalige tegenvallers op te vangen, onder structurele weerstandscapaciteit worden de middelen verstaan die permanent inzetbaar zijn om tegenvallers op te vangen.

0.3 Risico’s

Een risico is een onzekere en ongewenste gebeurtenis, waardoor het realiseren van doelstellingen in gevaar komt. Als er zekerheid is over het optreden van een gebeurtenis is er dus geen sprake meer van een risico. Als de onzekere gebeurtenis geen gevolgen heeft voor het realiseren van de doelstelling, is er ook geen sprake van een risico. Het moet gaan om gebeurtenissen met substantiële gevolgen. Het missen van een kans wordt ook beschouwd als een risico (bijv. geen gebruik maken van een subsidie).

Reguliere risico’s - risico’s die zich regelmatig voordoen en die veelal vrij goed meetbaar zijn – maken geen deel uit van de risico’s die onderdeel uitmaken van het weerstandsvermogen. Hiervoor zijn immers verzekeringen afgesloten en zijn voorzieningen gevormd.

0.4 Risicomanagement

Risicomanagement is het proces waarbij effectief wordt omgegaan met kansen en bedreigingen die invloed hebben op de realisatie van de doelstellingen. De beslissingen die worden genomen zijn gericht op het voorkomen of minimaliseren van de nadelige effecten die optreden wanneer risico’s zich voordoen.

Risicomanagement is dan ook een instrument om op een gestructureerde en expliciete manier risico’s in kaart te brengen, te evalueren en te beheersen. Risicomanagement is gebaseerd op het maken van risicoanalyses.

Hoofdstuk 1: Inleiding

1.1 Aanbieding

Hierbij bieden wij u aan de geactualiseerde nota “Weerstandsvermogen & Risicobeheersing”. Deze nota vloeit voort uit de “Verordening artikel 212 Gemeentewet: Financiële verordening 2021”.

Ingevolge artikel 19 van deze verordening biedt het college elke raadsperiode een (bijgestelde) nota weerstandsvermogen ter vaststelling aan.

Toenemende complexiteit van de samenleving, complexe projecten waar onze gemeente in participeert en snel veranderende wet- en regelgeving dwingen tot een groot risicobewustzijn. Voor de gemeente neemt het belang toe om inzicht te hebben in relevante risico’s en activiteiten te ondernemen om de risico’s te (leren) beheersen. In veel gevallen is er bij daadwerkelijk optreden van een risico ook sprake van financiële schade. Een adequate weerstandscapaciteit is van belang om deze financiële risico’s te kunnen opvangen, zonder dat de gemeente wordt beperkt in het uitoefenen van haar taken. Risicobeheersing is een onderdeel van het planning- en control-instrumentarium dat gericht is op het vergroten van de interne beheersing en het sturend vermogen van onze organisatie.

Het formuleren van beleid betreffende weerstandsvermogen en risicomanagement is een wettelijke plicht. De gemeenten zijn echter vrij om hier op eigen wijze invulling aan te geven. Er zijn geen algemene richtlijnen vastgesteld.

Deze nota is het uitgangspunt voor de jaarlijks in de programmabegroting en het jaarverslag op te nemen verplichte paragraaf Weerstandsvermogen en Risicobeheersing. Daarnaast zullen de kaders en beleidsuitgangspunten ervoor moeten zorgen dat weerstandsvermogen en risicobeheersing een structureel onderdeel (blijft) vormen van de planning & controlcyclus.

1.2 Opbouw nota

In deze nota wordt allereerst een samenvatting gegeven van de belangrijkste wijzigingen van deze nota ten opzichte van de vorige nota. Vervolgens vindt een evaluatie plaats over de afgelopen periode van 4 jaar. Daarna worden de doelstellingen van risicomanagement verwoord. Vervolgens wordt de samenstelling (verschillende componenten) en berekeningswijze van onze weerstandscapaciteit bepaald. Er wordt uitgelegd wat risicobeheersing inhoudt en er wordt aangegeven hoe dat vorm gegeven zal worden. Belangrijk onderdeel hiervan is het opnieuw bepalen van alle risico’s, inclusief de risicosimulatie. Tenslotte zal er uitgelegd worden hoe de opbouw van de nieuwe kengetallen vormgegeven is. Per kengetal wordt het doel en het nut weergeven en is de onderliggende berekening uitgewerkt.

Hoofdstuk 2: Samenvatting belangrijkste beleidsuitgangspunten en wijzigingen t.o.v. vorige nota

Hieronder zullen we kort aangeven wat de beleidsuitgangspunten van deze nota zijn en wat de belangrijkste wijzigingen zijn van deze nota ten opzichte van de voorgaande.

|

Beleidsuitgangspunten |

Wijziging |

Vindplaats |

|

De ratio weerstandsvermogen wordt als volgt bepaald: De beschikbare weerstandscapaciteit / impact risico’s bij 90% zekerheid |

Nee |

6. |

|

Minimum ratio weerstandsvermogen te bepalen op A: (>2) Uitstekend |

Nee |

6. |

|

Onderdelen weerstandscapaciteit:

|

Nee |

7.1 |

|

Alle stille reserves worden niet meegenomen in het weerstandsvermogen |

Nee |

7.1 |

|

Voor inzet van de onbenutte belastingcapaciteit is als uitgangspunt genomen:

|

Nee |

7.1 |

|

Risico’s worden ingedeeld naar kans en bedrag volgens de gebruikte programma-indeling. |

Nee |

8.1 |

|

Impact van risico’s: het bedrag aan risico’s (d.m.v. simulatie, 1x per 4 jaar) waarmee met 90% zekerheid gesteld kan worden dat alle risico’s kunnen worden afgedekt (niet alle risico’s doen zich gelijktijdig voor). |

Nee |

8.4 |

|

Risicobeheersing dient te voldoen aan de voorwaarden:

|

Nee |

9.2 |

|

Voor de normering van de financiële kengetallen wordt getracht alle kencijfers te laten voldoen aan het minst risicovolle profiel: =A:

|

Ja |

11.4 |

|

Het signaleringsoverzicht met kencijfers, inclusief toelichting op de financiële positie, wordt 2 x per jaar opgenomen in de paragraaf weerstandsvermogen en risicobeheersing: bij de begroting en jaarrekening. |

Nee |

11.4 |

Toelichting wijziging uitgangspunten

|

Wijziging uitgangspunten |

Toelichting |

|

Voor de normering van het kengetal belastingcapaciteit wordt afgeweken van de signaleringswaarde uit de zgn. ‘stresstest’ bij gemeenten. |

Een signaleringswaarde van 100% betekent dat de belastingcapaciteit overeenkomt met de gemiddelde landelijke belastingen. Het streven van de gemeente is om hierbij aan te sluiten, maar niet meer dan kostendekkend te werken. |

Hoofdstuk 3: Evaluatie

Hieronder zullen we kort ingaan in hoeverre de genoemde doelstellingen in de nota 2017-2020 bereikt zijn en welke onderdelen voor verbetering vatbaar zijn.

|

Doelstelling |

Behaalde resultaten |

|

Voldoen aan wet- en regelgeving |

Er is voldaan aan de regelgeving vanuit Rijk (BBV) en eigen regelgeving (financiële verordening). |

|

Kaderstelling raad en formuleren van beleidsuitgangspunten bij weerstandsvermogen en risicomanagement |

Door het vaststellen van de nota is hier aan voldaan. |

|

Reduceren van de gevolgen van risico’s via weerstandsvermogen en risicomanagement |

De risico’s zijn geïdentificeerd en opgenomen in het risicoprofiel. Er kan nog meer aandacht besteed worden aan de wijze waarop het best omgegaan kan worden met de gesignaleerde risico’s (beheersen, verminderen, accepteren enz.). |

|

Invoeren integraal risicomanagement |

Risicomanagement heeft bijgedragen als instrument aan het vergroten van de interne beheersing. Een continu proces van identificatie, analyse en beoordeling heeft plaatsgevonden. Het beheersen en verminderen van risico’s kan meer aandacht krijgen. |

|

Verhogen risicobewustzijn |

Het periodiek overleg voeren over risicomanagement heeft bijgedragen aan een beter risicobewustzijn van bestuurders, MT en risico-coördinator. Zie toelichting hieronder. |

|

Actualisatie van het weerstandsvermogen en de risico’s |

Heeft 2x per jaar plaatsgevonden, bij begroting en jaarrekening. |

|

Opstellen van een ratio weerstandsvermogen |

Bij opstellen nota plaatsgevonden. Aan de ratio is ruimschoots voldaan. Zie toelichting hieronder. |

|

Uitspraak kengetallen |

De afgelopen 4 jaar is voldaan aan de ratio’s. |

Toelichting:

Weerstandsvermogen:

Afgelopen jaren is gebleken dat aan onderstaand beleidsuitgangspunt ruim is voldaan:

|

Minimum ratio weerstandsvermogen bepalen op kwalificatie A (>2): meer dan uitstekend. |

Onderstaand staatje geeft een overzicht van deze ratio:

|

Bedragen x €1.000 |

Nota 2017 |

Rekening 2017 |

Rekening 2018 |

Rekening 2019 |

Rekening 2020 |

Begroting 2021* |

Begroting 2022* |

Begroting 2022 (aangepast nota 2021)* |

|

Weerstandscapaciteit |

15.353 |

15.451 |

16.284 |

13.124 |

13.466 |

7.867 |

10.904 |

10.904 |

|

Risico's |

1.506 |

1.581 |

1.796 |

1.856 |

1.806 |

1.806 |

1.238 |

1.370 |

|

Weerstandsvermogen |

10.2 |

9.8 |

9.1 |

7.0 |

7.5 |

4.4 |

8.8 |

8.0 |

* De daling van de weerstandscapaciteit verloopt minder snel dan was gepland. Dit ontstaat doordat t.o.v. de voorgaande begrotingen de (vrij besteedbare) reservepositie is verbeterd, met name door het terugdringen van de begrotingstekorten. In combinatie met de mutaties in de geïdentificeerde risico’s leidt dit tot een hoger weerstandsvermogen.

Kengetallen:

Afgelopen jaren is gebleken dat aan onderstaand beleidsuitgangspunt is voldaan:

|

Voor de normering van de financiële kengetallen wordt getracht alle kencijfers te laten voldoen aan het minst risicovolle profiel: =A |

Onderstaand staatje geeft een overzicht van de kengetallen:

|

Kengetallen financiële positie |

Rekening 2017 |

Rekening 2018 |

Rekening 2019 |

Rekening 2020 |

Begroting 2021* |

Begroting 2022* |

|

Netto schuldquote |

-67 |

-70 |

-65 |

-62 |

-21 |

-10 |

|

Netto schuldquote (gecorrigeerd verstrekte leningen) |

-64 |

-67 |

-63 |

-60 |

-20 |

-15 |

|

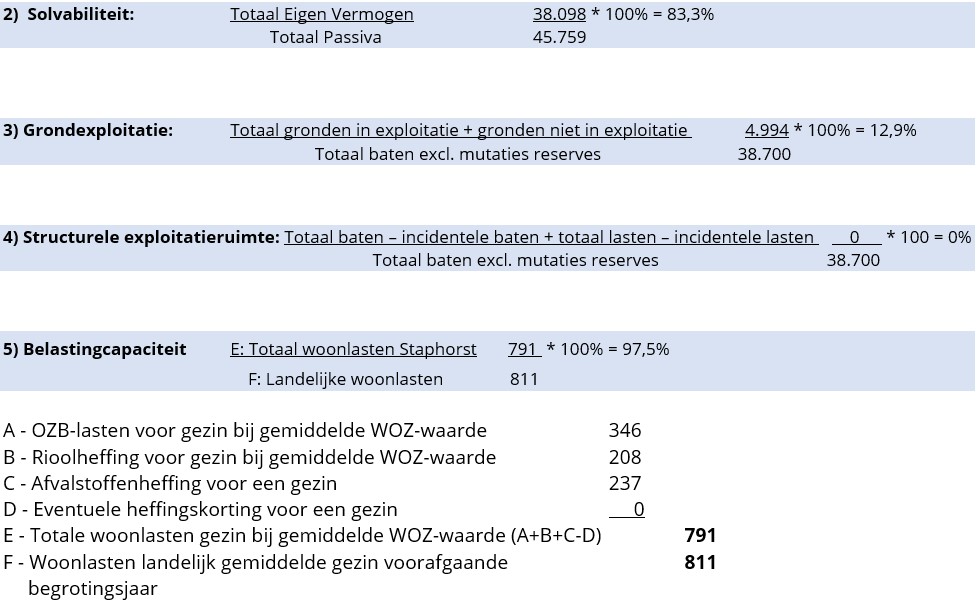

Solvabiliteitsratio |

89 |

89 |

89 |

85 |

86 |

83 |

|

Grondexploitatie |

17 |

18 |

10 |

4 |

9 |

13 |

|

Structurele exploitatieruimte begroting |

1 |

8 |

4 |

5 |

0 |

0 |

|

Belastingcapaciteit |

91 |

91 |

90 |

90 |

95 |

98 |

Bewustzijn Risicomanagement

Binnen de organisatie dient een gezamenlijk beeld te ontstaan over risicomanagement. Hierover heeft periodiek overleg plaatsgevonden tussen het bestuur, risico-coördinator en de afdelingsmanagers. Conform nota heeft dit overleg als volgt plaatsgevonden:

|

Rapportage/ Communicatie |

Toelichting |

|

1x per 4 jaar evaluatie en opstellen geactualiseerde nota |

Basis voor deze evaluatie vormen de periodieke rapportages en de paragraaf weerstandsvermogen bij de begroting en rekening. Daarnaast zullen actuele ontwikkeling op dit gebied op de voet worden gevolgd en worden vertaald naar de te actualiseren nota. |

|

1x per 4 jaar een workshop organiseren |

Voor aanvang van opstellen nieuwe nota heeft er overleg plaatsgevonden tussen college/MT/risico-coördinator. |

|

2x per jaar bespreking relevantie risico’s (bijv. top 10), incl. beheersing ervan |

1-2x per jaar heeft er een gesprek met het MT plaatsgevonden waar de belangrijkste risico’s worden doorlopen en besproken wordt in hoeverre deze beheerst kunnen worden. De uitkomsten hiervan zijn betrokken bij de actualisatie van risico’s. |

|

2x per jaar actualisatie van bestaande risico’s |

Door actualisatie bij begroting en jaarrekening is er telkenmale een nieuw beeld ontstaan over de hoogte van het weerstandsvermogen in relatie tot de aanwezige risico’s. Wel dient in ogenschouw worden genomen dat gedurende de afgelopen 4 jaar niet beschikt kon worden over het simulatieprogramma van de NAR, waardoor nieuwe risico’s tegen een bepaald percentage 1 op 1 toegevoegd zijn. Het opgenomen bedrag aan risico’s zal hierdoor waarschijnlijk te hoog zijn geweest en daardoor het cijfer voor het weerstandsvermogen te laag. |

|

1x per jaar rapportage werking risicomanagementproces |

Dit dient een vast onderdeel te vormen van het jaarlijkse IC plan van de AO/IC medewerker. Dit is niet meegenomen in het jaarlijkse IC-plan. Wel zijn er gesprekken gevoerd m.b.t. risicomanagement tijdens de begroting/jaarrekening. |

Hoofdstuk 4: Wettelijk kader

In dit hoofdstuk wordt het wettelijk kader gegeven waar deze nota op is gebaseerd. Dit wettelijke kader bestaat uit een externe (het Besluit Begroting en Verantwoording, kortweg BBV) en een interne (de Financiële Verordening) component.

4.1 Het BBV

Het BBV bevat voorschriften voor de inrichting van de begroting, het jaarverslag en de jaarrekening. Ook worden hier de zeven paragrafen opgesomd die een gemeente minstens in haar programmabegroting dient op te nemen. De paragraaf weerstandsvermogen is één van deze zeven paragrafen. Artikel 11 BBV is als volgt:

- •

1 Het weerstandsvermogen bestaat uit de relatie tussen:

- o

a. de weerstandscapaciteit, zijnde de middelen en mogelijkheden waarover de provincie onderscheidenlijk gemeente beschikt of kan beschikken om niet begrote kosten te dekken;

- o

b. alle risico's waarvoor geen maatregelen zijn getroffen en die van materiële betekenis kunnen zijn in relatie tot de financiële positie.

- o

- •

2 De paragraaf betreffende het weerstandsvermogen en risicobeheersing bevat tenminste:

- o

a. een inventarisatie van de weerstandscapaciteit;

- o

b. een inventarisatie van de risico's;

- o

c. het beleid omtrent de weerstandscapaciteit en de risico's;

- o

d. een kengetal voor de:

- ■

1a°. netto schuldquote;

- ■

1b°. netto schuldquote gecorrigeerd voor alle verstrekte leningen;

- ■

2°. solvabiliteitsratio;

- ■

3°. grondexploitatie;

- ■

4°. structurele exploitatieruimte; en

- ■

5°. belastingcapaciteit.

- ■

- o

e. een beoordeling van de onderlinge verhouding tussen de kengetallen in relatie tot de financiële positie.

- o

- •

3 Bij ministeriële regeling worden nadere regels gesteld over de wijze waarop de kengetallen, genoemd in het tweede lid, onderdeel d, door provincies en gemeenten worden vastgesteld en in de begroting en het jaarverslag worden opgenomen

Als beleidsuitgangspunt wordt gekozen dat het beleid wordt vastgelegd in de nota weerstandsvermogen. In de paragraaf weerstandsvermogen van de begroting en rekening wordt vervolgens een actualisatie en verantwoording vermeld van het weerstandsvermogen en risicomanagement. Conform financiële verordening zal de nota één keer in de vier jaar worden bijgesteld, waardoor deze actueel blijft.

4.2 De financiële verordening van de gemeente Staphorst

Artikel 212 van de Gemeentewet geeft aan de raad de opdracht om bij verordeningen de uitgangspunten voor het financiële beleid, evenals de regels voor het financiële beheer en voor de inrichting van de financiële organisatie vast te stellen. Deze verordening is op 11 mei 2021 door de raad vastgesteld als “Financiële verordening gemeente Staphorst 2021”. Artikel 19 van genoemde verordening geeft het college de volgende opdracht:

- 1.

Het college biedt elke raadsperiode de raad een nota weerstandsvermogen en risicobeheersing ter vaststelling aan. In deze nota wordt ingegaan op:

- a.

het risicomanagement en

- b.

het beleid omtrent de weerstandscapaciteit

- a.

- 2.

In de paragraaf weerstandsvermogen en risicobeheersing bij de begroting en de jaarstukken neemt het college naast de verplichte onderdelen op grond van artikel 11 van het Besluit begroting en verantwoording provincies en gemeenten in ieder geval op:

- a.

de ontwikkeling van de netto schuld per inwoner;

- b.

het saldo van de baten en lasten voor toevoegingen en onttrekkingen van reserves als percentage van de inkomsten;

- c.

de onbenutte belastingcapaciteit onroerende zaakbelasting als percentage van de inkomsten;

- a.

- 3.

Voor het in beeld brengen van de weerstandscapaciteit van de gemeente wordt aan de hand van het houdbaarheidstekort beoordeeld of de gemeente bij een risicoscenario de schuldverplichtingen in de toekomst kan blijven nakomen zonder dat de uitgaven aan en de investeringen in noodzakelijke publieke voorzieningen in de knel komen.

Hoofdstuk 5: Doelstellingen nota

Deze nota “Weerstandsvermogen & Risicomanagement” kent de volgende doelstellingen:

- a.

Voldoen aan wet- en regelgeving

Door het vaststellen van deze nota en een actualisatie hiervan om de vier jaar, zal de gemeente aan haar wettelijke verplichting voldoen, zoals deze is verwoord in Besluit Begroting en Verantwoording (BBV) en de financiële verordening 2021.

- b.

Kaderstelling raad en formuleren van beleidsuitgangspunten bij weerstandsvermogen en risicomanagement

De raad is verantwoordelijk voor een sluitende begroting. Een precies sluitende begroting zonder weerstandsvermogen betekent dat iedere tegenvaller een probleem gaat opleveren. In dat geval staan de programma’s en daarmee het beleid van de gemeente onder druk. Daarom heeft de gemeente weerstandsvermogen nodig. In het dualistisch stelsel heeft de raad onder ander een kaderstellende taak. Via deze nota geeft de raad de kaders met betrekking tot het weerstandsvermogen en risicomanagement aan, tevens wordt het minimaal gewenste weerstandsvermogen bepaald. Deze kaders en beleidsuitgangspunten zullen ervoor moeten zorgen dat weerstandsvermogen en risicomanagement een structureel onderdeel vormen van de planning- en controlecyclus en dat de gemeente voldoende weerstandsvermogen heeft.

- c.

Reduceren van de gevolgen van risico’s via weerstandsvermogen en risicomanagement

Risico’s kunnen het halen van doelen belemmeren. Als de risico’s en de aanwezige weerstandscapaciteit in kaart zijn gebracht, is het mogelijk zodanig beleid te ontwikkelen dat de impact van risico’s gereduceerd wordt. Dit kan door de weerstandscapaciteit te verhogen en/of door risicomanagement de risico’s te reduceren.

- d.

Invoeren integraal risicomanagement

Door het uitvoeren van risicomanagement zijn we in staat een gedegen en goed onderbouwde invulling te geven aan de paragraaf weerstandsvermogen en risicobeheersing. Daarnaast draagt risicomanagement als instrument bij aan het vergroten van de interne beheersing. Een continu proces van identificatie, prioriteren (analyse en beoordeling) beheersen en de structurele inpassing in het beleid van risico’s moet worden ingericht. Een kwantificering van deze risico’s is daarbij van belang om de (financiële) risico’s te kunnen beoordelen.

- e.

Verhogen risicobewustzijn.

Zowel bestuurders, management en medewerkers dienen zich bewust te zijn van kansen, onzekerheden en bedreigingen en hier leren bewust mee om te gaan. Bij de implementatie van risicomanagement wordt dan ook bijzondere aandacht besteed aan risicobewustzijn.

- f.

Opstellen van een ratio weerstandsvermogen

Door de weerstandscapaciteit af te zetten tegen het verwachte financiële gevolg van alle risico’s zullen conclusies getrokken kunnen worden over het weerstandsvermogen van de gemeente Staphorst.

Het weerstandsvermogen kan door middel van een berekening omgezet worden in een ratio weerstandsvermogen. Het voordeel hiervan is dat het ratio kan worden vergeleken met andere gemeenten.

- g.

Kaderstelling raad en formuleren van beleidsuitgangspunten bij financiële kengetallen

De financiële kengetallen maken inzichtelijk over hoeveel (financiële) ruimte de gemeente beschikt om de structurele en incidentele lasten te kunnen dekken of opvangen. Ze geven zodoende inzicht in de financiële weer-en wendbaarheid. Het is de Raad die bepaald welke normeringen aan deze kengetallen moeten worden gesteld.

Verband weerstandsvermogen en risicomanagement

Bovenstaande doelstellingen voor bepaling weerstandvermogen leiden tot een basis voor de uitvoering van risicomanagement. De uitvoering van risicomanagement zal vervolgens weer leiden tot het bereiken van de doelstellingen van risicomanagement zoals het reduceren van de gevolgen van risico’s. Beide begrippen kunnen dan ook niet los van elkaar worden bezien.

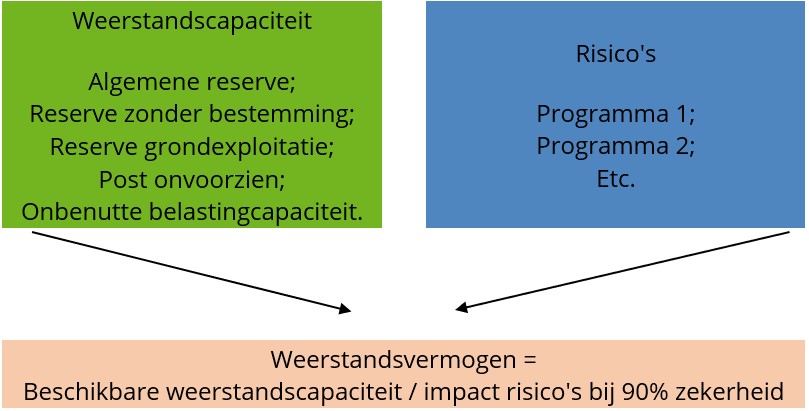

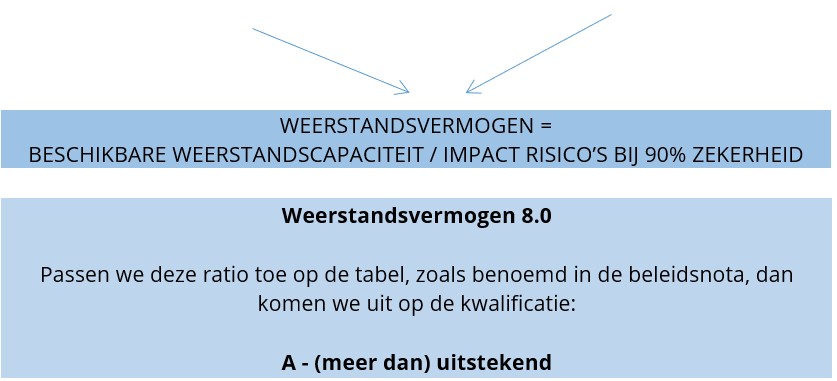

Hoofdstuk 6: Bepaling weerstandsvermogen

Voor het bepalen van het weerstandsvermogen is inzicht nodig in de omvang en in de achtergronden van de risico’s in relatie tot de aanwezige weerstandscapaciteit.

De relatie tussen beide geeft het weerstandsvermogen aan volgens onderstaande figuur.

Het weerstandsvermogen van een gemeente betreffende de risicogevoeligheid is de mate waarin die gemeente in staat is om de gevolgen van een opgetreden risico op te vangen. Dit is weer te geven als de verhouding van de hierboven beschreven beschikbare weerstandscapaciteit en de noodzakelijke weerstandscapaciteit. Hierbij is de impact van de risico’s vastgesteld op een zekerheidspercentage van 90%.

|

Beleidskeuze (geen wijziging): De ratio weerstandsvermogen wordt als volgt bepaald: Beschikbare weerstandscapaciteit / impact risico’s bij 90% zekerheid |

De risicogevoeligheid van een organisatie bestaat uit meer elementen dan alleen dit weerstandvermogen. Echter, het weerstandsvermogen is wel de belangrijke factor. Om gemeenten met elkaar te kunnen vergelijken zullen het weerstandsvermogen en de financiële kengetallen de bepalende factoren zijn. Om die reden is het weerstandsvermogen verdeeld in een zestal categorieën:

|

|

Ratio weerstandsvermogen |

Kwalificatie |

|

A |

≥ 2,0 |

Uitstekend |

|

B |

≥ 1,4 en < 2,0 |

Ruim voldoende |

|

C |

≥ 1,0 en < 1,4 |

Voldoende |

|

D |

≥ 0,8 en < 1,0 |

Matig |

|

E |

≥ 0,6 en < 0,8 |

Onvoldoende |

|

F |

≤ 0,5 |

Ruim onvoldoende |

|

Beleidskeuze (geen wijziging): Minimum ratio weerstandsvermogen voor onze gemeente te bepalen op categorie:

|

Hoofdstuk 7: Bestanddelen weerstandscapaciteit

In dit hoofdstuk wordt vanuit het theoretische kader dat in het hoofdstuk 4 (‘Wettelijk kader’) is beschreven, bepaald uit welke bestanddelen de weerstandscapaciteit van de gemeente Staphorst is opgebouwd.

7.1 Onderdelen weerstandscapaciteit

In het BBV wordt niet specifiek voorgeschreven welke bestanddelen behoren tot de weerstandscapaciteit. Over het algemeen worden echter de bestanddelen gebruikt die in onderstaande tabel zijn genoemd. Deze bestanddelen zijn o.a. ontleend aan de ‘Handreiking duale begroting’.

|

Soort weerstandscapaciteit |

Omschrijving |

|

Incidenteel |

|

|

Structureel |

|

In eerste instantie wordt de incidentele weerstandscapaciteit ingezet om zowel incidentele- als structurele tegenvallers te dekken. Bij incidentele tegenvallers gaat het om kosten die slechts consequenties hebben voor het betreffende dienstjaar. Vb. kosten i.v.m. uitzonderlijke winterse omstandigheden (gladheidbestrijding). Bij structurele kosten gaat het om kosten met meerjarige gevolgen. Voorbeeld: kapitaallasten. Mochten zich in een jaar structurele tegenvallers voordoen, zonder dat daar meevallers tegenover staan, dan zullen deze eerst incidenteel worden afgedekt door de incidentele weerstandscapaciteit. Bij de eerstvolgende begroting wordt dekking gezocht. Lukt dit niet dan rest de structurele weerstandscapaciteit als dekkingsmiddel.

Dit is een beleidskeuze. De structurele weerstandscapaciteit (met uitzondering van de post onvoorziene uitgaven) is namelijk niet van de één op de andere dag te gebruiken.

ad. 1 en 2 algemene reserve en reserve zonder bestemming

In de nota “reserves en voorzieningen 2019” is onder andere het beleid vastgelegd betreffende de algemene reserve en de reserve zonder bestemming. Bepaald is dat:

- -

de hoogte van de algemene reserve vast op € 3,4 miljoen te bepalen. Deze kan aangesproken worden onvoorziene situaties en calamiteiten ( = risico’s);

- -

De reserve zonder bestemming kan volledig worden ingezet, waarbij eventueel rekening moet worden gehouden met projecten/investeringen die ten laste van deze reserve zullen worden gebracht.

ad. 3 reserve grondexploitatie

In de nota “reserves en voorzieningen 2019” is als doel bepaald dat negatieve grondexploitaties worden opgevangen door de voeding van de alsdan te vormen voorziening grondexploitatie ( = onttrekking uit de reserve). Een negatieve grondexploitatie kan ontstaan door onvoorziene risico’s. Mogelijke risico’s in dit kader zijn dan ook benoemd als risicogebied in deze nota. Een logisch gevolg is dan ook om deze reserve mee te nemen als onderdeel van het weerstandsvermogen.

|

Beleidskeuze (geen wijziging): De reserve grondexploitatie meenemen als onderdeel van het weerstandsvermogen, omdat ook de risico’s van grondexploitatie onderdeel vormen van risicomanagement. |

ad. 4 en 6 post onvoorzien (incidenteel en structureel)

Artikel 189 van de Gemeentewet verplicht iedere gemeente een bedrag voor onvoorziene uitgaven op te nemen in de begroting. De gemeente Staphorst neemt jaarlijks een onvoorzien bedrag op in de begroting voor incidentele uitgaven. In het bepalen van de hoogte van deze bedragen is een gemeente vrij. De gemeente Staphorst heeft bepaald dat er jaarlijks een bedrag voor onvoorziene uitgaven in de begroting wordt opgenomen van plm. € 34.000; ruim € 2 per inwoner.

ad. 5 stille reserves

Van stille reserves is sprake als activa onder de opbrengstwaarde of tegen nul zijn gewaardeerd en direct verkoopbaar zijn als men dat zou willen. Bij verkoop van deze bezittingen ontstaan dus winsten die eenmalig vrij inzetbaar zijn. Gemeenten kennen over het algemeen twee soorten stille reserves:

- -

stille reserves in financiële bezittingen (zoals aandelen) en

- -

stille reserves in materiële bezittingen (zoals gebouwen).

Financiële bezittingen

Onder de financiële bezittingen worden de deelnemingen in bedrijven verstaan. Bij de gemeente Staphorst gaat het, net als bij de meeste andere gemeenten, om deelnemingen in bedrijven die het publiek belang dienen zoals de nutsbedrijven en de BNG. Een uitgebreide opsomming van alle deelnemingen is te vinden in de nota en paragraaf verbonden partijen. Het belang in een verbonden partij wordt meestal tot uiting gebracht door het aantal aandelen wat de gemeente heeft in de deelneming.

De opbrengstwaarde is van allerlei factoren afhankelijk en kan fors hoger of lager uitvallen bij het daadwerkelijk op de markt brengen ervan. Dat de aandelen een aanmerkelijke stille reserve vertegenwoordigen mag van worden uitgegaan.

Materiële bezittingen

Van een stille reserve kan pas worden uitgegaan als het actief niet meer aan de bedrijfsuitoefening is verbonden. Dit zal zich in de praktijk alleen voor doen bij onroerende zaken die in eigendom zijn van de gemeente en niet meer wordt ingezet voor het doel waarvoor het is bestemd.

Zo worden de meeste gemeentelijke eigendommen zoals schoolgebouwen, dienstencentrum, sportvelden, het gemeentehuis en de gemeentelijke werkplaats gebruikt voor de uitvoering van gemeentelijke taken.

De strategische aankopen voor wat betreft de grondexploitatie zijn bedoeld om op termijn in de ontwikkeling van woninglocaties of bedrijventerreinen te worden betrokken. Daarom worden ook deze eigendommen beschouwd als verbonden aan de bedrijfsuitoefening en niet meegenomen als stille reserve.

|

Beleidskeuze (geen wijziging): Door de gemeente Staphorst wordt het volgende uitgangspunt gehanteerd: Alle stille reserves worden niet meegenomen in het weerstandsvermogen. |

Hier liggen de volgende redenen aan ten grondslag:

- 1)

Een moeilijkheid is dat niet alle aandelen te gelde kunnen worden gemaakt omdat het rijk dit niet toestaat of dat deze uitsluitend aangeboden kunnen worden aan andere aandeelhouders.

- 2)

Bovendien zijn de dividendopbrengsten die via deze deelnemingen worden verkregen structureel in de begroting opgenomen. Een eventuele verkoop van aandelen legt dus een last op de begroting waar dan mogelijk aanvullende structurele dekking voor gezocht moet worden. Deze situatie vertoont enige gelijkenis met opmerking 1 zoals genoemd onder ad. 7.1. Toch is er een belangrijk verschil. Eventuele verkopen doen zich meestal “spontaan” voor. Er moet dan direct in structurele dekking worden voorzien.

ad. 7 onbenutte belastingcapaciteit

De onbenutte belastingcapaciteit zijn de extra structurele middelen die gegenereerd kunnen worden door de heffing van de gemeentelijke belastingen en rechten (O.Z.B., de reinigingsrechten en afvalstoffenheffing, de rioolrechten en de leges) te verhogen. De onbenutte belastingcapaciteit wordt berekend door de maximale belastingtarieven te vergelijken met de belastingtarieven in de gemeente Staphorst.

Voor de bepaling van de maximale belastingtarieven kan worden gerefereerd aan de normen voor het zogenaamde artikel 12-beleid. Een gemeente met een artikel 12-status is een gemeente die onder financiële curatele is gesteld door het Rijk vanwege een structureel slechte financiële situatie. Deze gemeenten moeten, willen zij in aanmerking kunnen komen voor rijkssteun, hun tarieven van het zogenaamde belastingpakket verhogen tot een redelijk peil.

Voor de onderdelen: riolering en reiniging houdt dat in dat de tarieven op begrotingsbasis 100% kostendekkend moeten zijn. Dit is in onze gemeente het geval.

Het landelijke normtarief voor de OZB-heffing wordt jaarlijks vastgesteld op een percentage van de WOZ-waarde. Wij zijn van oordeel dat het reëler is om niet van de WOZ-waarde uit te gaan maar van de OZB-waarde. Dit omdat niet over de volledige WOZ-waarde de OZB in rekening kan worden gebracht door: vrijstellingen (kerken, gem. gebouwen), leegstand, afronding van aanslagbedragen en oninbaarverklaringen (schuldsanering en faillissement).

|

Beleidskeuze (geen wijziging): Voor de inzet van de onbenutte belastingcapaciteit is als uitgangspunt genomen:

|

Voor wat betreft de leges worden die heffingen meegenomen die incidenteel van karakter zijn. Het gaat dan om: omgevingsvergunningen, begrafenisrechten en ro-procedures.

De tarieven voor de gemeentelijke accommodaties worden niet meegenomen omdat het voornamelijk gaat om gebouwen waarbij sprake is van een jaarlijkse huurafdracht.

ad. 8 begrotingsruimte

In het geval dat de begroting en meerjarenraming sluiten met een positief saldo, is sprake van een begrotingsruimte. Die ruimte kan worden ingezet voor structurele tegenvallers die zich hebben voorgedaan en eerst incidenteel zijn afgedekt.

ad. 9 besparingen

Zonder dat dit ten koste gaat van het voorzieningenniveau (dit mag immers niet volgens de definitie van weerstandscapaciteit) is de veronderstelling dat in zeer beperkte mate een besparing op de kosten mogelijk is. De besparing zou dan moeten worden gevonden in een besparing op de inzet van middelen.

De realisering van dergelijke besparingen wordt gerekend tot de structurele weerstandscapaciteit.

In het kader van het wegwerken van tekorten in de begroting zijn in de afgelopen jaren diverse besparingsmaatregelen gerealiseerd. Er moet van worden uitgegaan dat op dit onderdeel geen ruimte zit voor de weerstandscapaciteit, zonder dat het invloed heeft op het bestaande beleid.

7.2 Samenvatting

Alle middelen en mogelijkheden waarover de gemeente beschikt om niet begrote kosten te dekken – zonder dat de begroting en beleid aangepast behoeven te worden – vormen samen de weerstandscapaciteit. Deze kent zowel incidentele als structurele componenten.

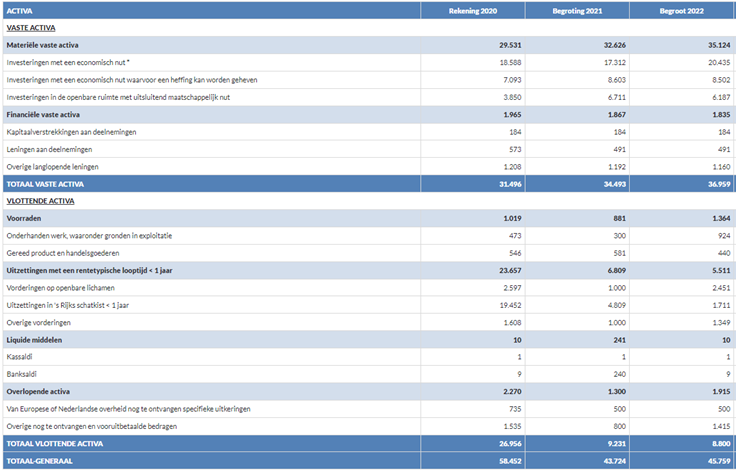

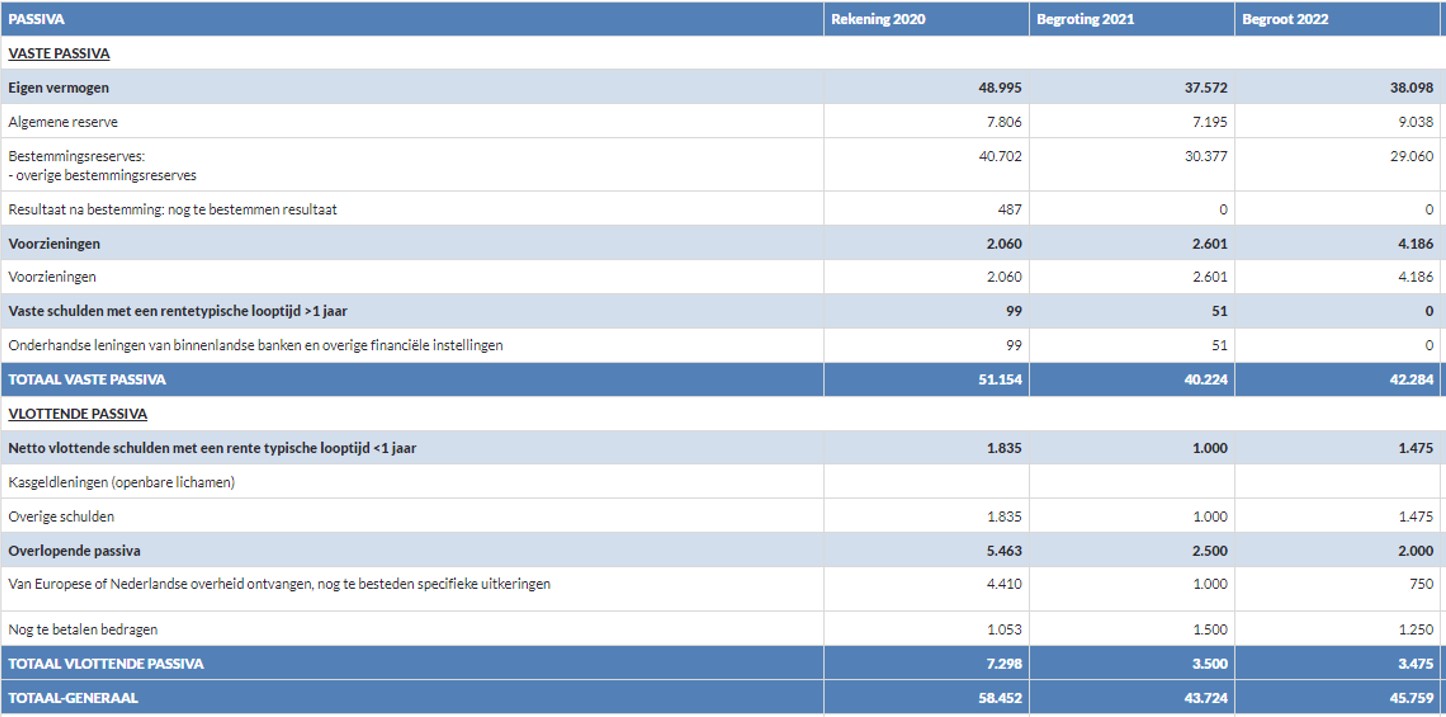

De berekening van de weerstandscapaciteit maakt onderdeel uit van de paragraaf weerstandsvermogen en risicobeheersing in de begroting en jaarrekening. Een actuele berekening van de weerstandscapaciteit treft u aan als bijlage 5 bij deze nota. Het betreft hier de aangepaste berekening van het weerstandsvermogen voor het begrotingsjaar 2022.

Hoofdstuk 8: Bestanddelen risico’s

Risicogevoeligheid

Het weerstandsvermogen van een gemeente betreffende de risicogevoeligheid is de mate waarin die gemeente in staat is om de gevolgen van een opgetreden risico op te vangen. Dit is weer te geven als de verhouding tussen de beschikbare weerstandscapaciteit en de impact van alle risico’s die zich kunnen voordoen. Hierbij wordt rekening gehouden met een zekerheidspercentage van 90% (beleidsuitgangspunt). Zie ook hoofdstuk 6.

8.1 Identificatie van Risico’s

Bij het vaststellen van de nota Weerstandsvermogen 2017 zijn de belangrijkste risico’s in beeld gebracht. Vervolgens zijn jaarlijks bij het opstellen van de begroting en jaarrekening nieuwe risico’s toegevoegd en mutaties in bestaande risico’s verwerkt. Voor het opstellen van de deze nota zijn alle risico’s opnieuw beoordeeld.

Risico’s zijn op vele verschillende manieren in te delen.

Er is er voor gekozen om de risico’s in te delen volgens de programmastructuur:

-

PROGRAMMA 0 | ALGEMEEN BESTUUR EN ORGANISATIE

PROGRAMMA 1 | OPENBARE ORDE EN VEILIGHEID

PROGRAMMA 2 | VERKEER, VERVOER EN WATERSTAAT

PROGRAMMA 3 | ECONOMIE/ONDERNEMEN

PROGRAMMA 4 |ONDERWIJS

PROGRAMMA 5 |SPORT, CULTUUR, RECREATIE EN TOERISME

PROGRAMMA 6 | SOCIAAL DOMEIN

PROGRAMMA 7 | VOLKSGEZONDHEID EN MILIEU

PROGRAMMA 8 | VOLKSHUISVESTING EN RUIMTELIJKE ORDENING

PROGRAMMA 9 | OVERHEAD

|

Beleidskeuze (geen wijziging): Er is gekozen om de risico’s in te delen volgens de huidige programmastructuur. |

8.2 Analyse en beoordeling van risico’s

Nadat de risico’s zijn benoemd zijn deze gekwantificeerd op:

- 1.

de kans dat de gebeurtenis zich voor zal doen en

- 2.

de financiële consequenties als zich dat risico voor zal doen.

De eerste stap is het kwantificeren hoe groot de kans is dat de gebeurtenis zich voor zal doen. Voor elk risico is een inschatting gemaakt van de kans dat zich een risico voordoet. Daarbij wordt gebruik gemaakt van onderstaande indeling:

|

Klasse |

Kans |

|

|

1 |

< of 1x per 10 jaar |

10% |

|

2 |

1x per 5-10 jaar |

30% |

|

3 |

1x per 2- 5 jaar |

50% |

|

4 |

1x per 1- 2 jaar |

70% |

|

5 |

1x per jaar of > |

90% |

De aansluitende vraag (tweede stap) is dan: wat zijn bij benadering de financiële consequenties als zich dit risico voor zal doen? Vaak is niet exact aan te geven wat de omvang van een risico in financiële zin zal zijn. Daarom wordt bij het bepalen van de gevolgen ook gebruik gemaakt van een klasse indeling:

|

Klasse |

Geld gevolg |

|

1 |

x < € 10.000 |

|

2 |

€ 10.000 < x < € 25.000 |

|

3 |

€ 25.000 < x < € 75.000 |

|

4 |

€ 75.000 < x < € 150.000 |

|

5 |

x > € 150.000 |

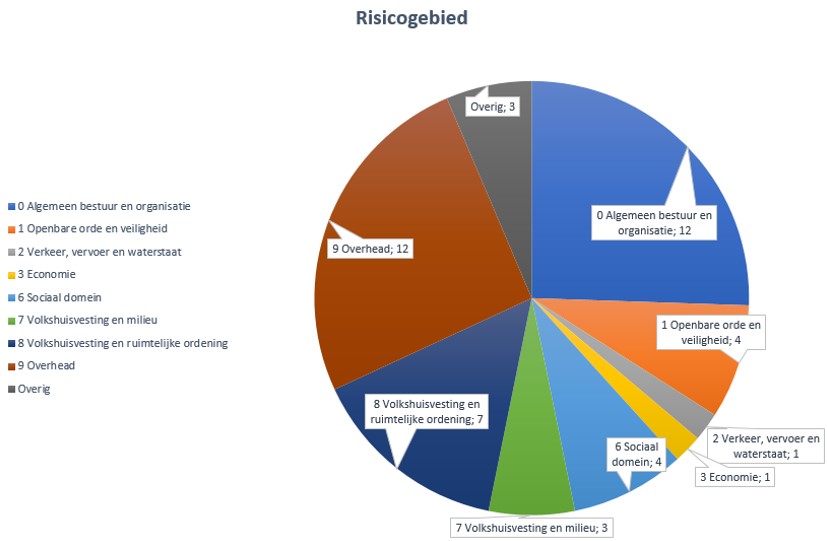

Door bovenstaande indeling komen we tot een verdeling van 47 risico’s met een totaalbedrag van € 5.365.000, Het totaaloverzicht is te vinden als bijlage 1, waarbij tevens is aangegeven hoe groot de kans is dat dit risico zich voordoet.

Daarnaast worden in bijlage 2 de risico’s grafisch gepresenteerd volgens de programma-indeling naar aantallen. Vervolgens zal bij de begroting en jaarrekening de 10 risico’s gepresenteerd worden die de meeste impact zullen hebben.

8.3 NAR

Om nu de impact van de risico’s te bepalen is het noodzakelijk om het risicoprofiel te onderwerpen aan een simulatie. Niet alle risico’s zullen zich namelijk gelijktijdig voordoen.

Het risicoprofiel is mede tot stand gekomen met behulp van het Nederlands Adviesbureau voor Risicomanagement (NAR) waarbij gebruik is gemaakt van het softwareprogramma NARIS® (NAR Risicomanagement Informatie Systeem). Aangezien de gemeente Staphorst niet over dit programma kan beschikken (kostenoverweging) is besloten om 1x per 4 jaar dit instrument in te zetten en wel bij opstellen van de gewijzigde nota weerstandsvermogen en risicomanagement.

8.4 Risicosimulatie

Via NARIS is het risicoprofiel van de gemeente Staphorst gesimuleerd. Bij simulatie via NARIS® wordt gebruik gemaakt van Monte Carlo Simulatie. Deze methode gaat ervan uit dat niet alle risico’s zich tegelijk en in maximale omvang voordoen. Het berekenen van de benodigde weerstandscapaciteit gebeurt binnen deze methode, door 10.000 maal het hele risicoprofiel te simuleren. Bij een simulatie wordt per risico gekeken of het risico zich voordoet (op basis van de kans) en zo ja, wat de gevolgen zijn (op basis van de aangegeven gevolgen). De bevonden gevolgen (per risico) worden voor iedere simulatie opgeteld en vormen de benodigde weerstandscapaciteit.

Door 10.000 maal te simuleren worden 10.000 verschillende inschattingen van de benodigde weerstandscapaciteit gecreëerd. De simulatie zal nooit precies dezelfde uitkomst hebben. Binnen gemeenten wordt vaak de vuistregel gebruikt, dat 90% van de uitkomsten (simulaties) kleiner of gelijk dient te zijn aan de gebruikte waarde van de benodigde weerstandscapaciteit. Dit geeft een voldoende mate van zekerheid dat voldoende middelen beschikbaar zijn.

|

Beleidskeuze (geen wijziging): Impact van risico’s: het bedrag aan risico’s (d.m.v. simulatie, 1x per 4 jaar) waarmee met 90% zekerheid gesteld kan worden dat alle risico’s kunnen worden afgedekt (niet alle risico’s doen zich gelijktijdig voor). |

8.5 Situatie gemeente Staphorst

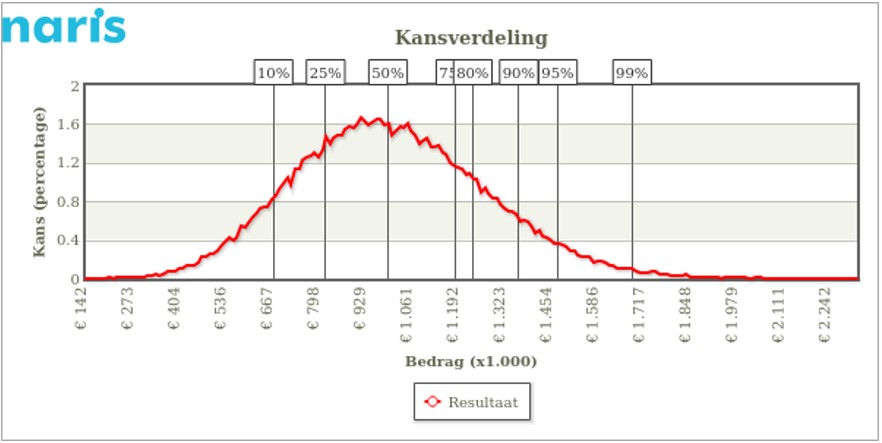

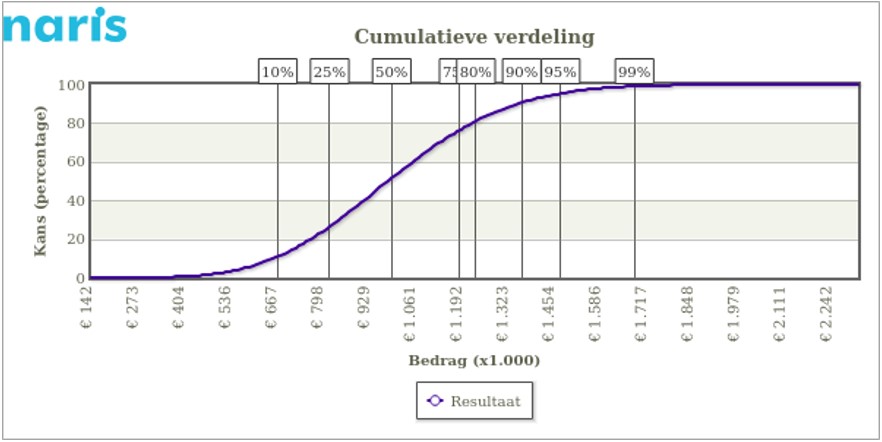

Op basis van de ingevoerde risico's is bovenstaande risicosimulatie uitgevoerd door de NAR. De risicosimulatie wordt toegepast omdat het reserveren van het maximale bedrag € 5.365.000 aan risico’s, zoals deze na identificatie en analyse van de risico’s, ongewenst is. De risico's zullen immers niet allemaal tegelijk en in hun maximale omvang optreden. Figuur 1 en de bijhorende tabel tonen de resultaten van de risicosimulatie.

|

Uit de grafiek en de bijbehorende tabel volgt dat het 90% zeker is dat alle risico's kunnen worden afgedekt met een bedrag van € 1.370.061 (benodigde weerstandscapaciteit = impact van de risico’s). Dit is een van de uitgangspunten in de nota Weerstandsvermogen en Risicomanagement. |

Bovenstaande simulatie heeft in september 2021 plaatsgevonden en vormt de basis voor deze nota en zal worden opgenomen in de paragraaf weerstandsvermogen van de jaarrekening 2021:

|

Zekerheidspercentage |

Bedrag |

|

10% |

€ 691.714 |

|

25% |

€ 835.279 |

|

50% |

€ 1.009.277 |

|

75% |

€ 1.194.819 |

|

80% |

€ 1.242.032 |

|

90% |

€ 1.370.061 |

|

95% |

€ 1.479.097 |

|

99% |

€ 1.685.860 |

|

Statistieken |

Waarde |

|

Minimum |

€ 213.021 |

|

Maximum |

€ 2.315.100 |

|

Gemiddeld |

€ 1.022.292 |

|

Standaarddeviatie |

€ 264.116 |

|

Absolute maximum |

€ 5.365.000 |

|

Trekkingen |

100.000 |

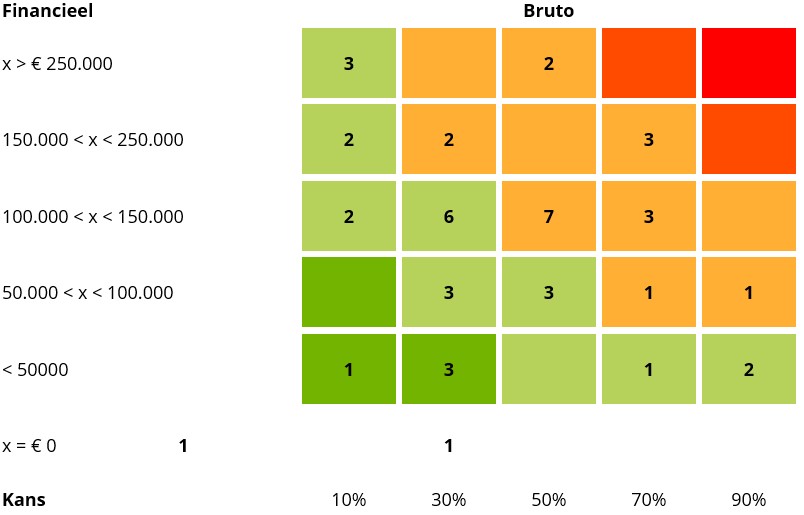

8.6 Risicokaart

Risico’s waarvan de oorzaken en gevolgen in klassen ingedeeld zijn kunnen geplaatst worden in een risicokaart. De risicokaart geeft inzicht in de spreiding van de risico’s naar kans en gevolg. De nummers in de risicokaart corresponderen met de aantallen risico’s die zich in het desbetreffende vak van de risicokaart bevinden. Een risico dat in het groene gebied zit, vormt geen direct gevaar voor de continuïteit van de organisatie. Een risico dat een score heeft die in het oranje gebied zit, vraagt om aandacht. Een risico dat een risicoscore heeft die in het rode gebied zit vereist directe aandacht om te voorkomen dat de continuïteit van de organisatie wordt bedreigd. Als bijlage 3 worden de 10 grootste risico’s gepresenteerd.

Hoofdstuk 9: Risicomanagement

Risicomanagement is een instrument om op een gestructureerde en expliciete manier risico’s in kaart te brengen, te evalueren en te beheersen. Risicomanagement is gebaseerd op het maken van risicoanalyses.

Nadat een risico is beschreven worden de mogelijke financiële gevolgen en de kans dat een risico zich voordoet in beeld gebracht. Waar noodzakelijk/gewenst is, worden voor elk risico beheersmaatregelen getroffen.

Een eenmalige risicoanalyse is niet voldoende. Pas wanneer de risicoanalyse regelmatig herhaald en de inventarisatie periodiek geactualiseerd wordt en de beheersmaatregelen een integraal onderdeel gaan uitmaken van de bedrijfsvoering, is er sprake van risicomanagement.

Uit bovenstaande zijn vier stappen in het proces van risicomanagement te herleiden:

- 1.

Identificatie van risico’s;

- 2.

Analyse en beoordeling van risico’s;

- 3.

Beheersing van risico’s;

- 4.

Structurele inpassing in het beleid.

In hoofdstuk 7 zijn de risico’s geïdentificeerd en heeft een analyse en beoordeling van de risico’s plaatsgevonden.

9.1 Beheersing van risico’s

Om de in programma- en productenbegroting geformuleerde doelstellingen te realiseren binnen de gestelde voorwaarden (o.a. tijd en middelen) heeft onze organisatie tal van beheersmaatregelen getroffen. Deze kunnen we als volgt indelen:

- •

Juridische beheersmaatregelen (inkoopvoorwaarden, contractbepalingen, leveringsvoorwaarden).

- •

Financiële beheersmaatregelen (verzekeringen, voorzieningen, bankgaranties)

- •

Organisatorische beheersmaatregelen (AO/IC procedures, budgethoudersregeling, functiescheidingen, audits)

- •

Materiële beheersmaatregelen (brandmeldinstallaties, beveiliging van panden)

|

Risico’s die door deze beheersmaatregelen zijn afgedekt, hebben dan ook geen invloed op het weerstandsvermogen/risicogevoeligheid van de gemeente. Deze risico’s zijn dan ook niet benoemd in de opgestelde risico’s. |

Na de vorige stappen kennen we onze risico’s en weten we hoe ze op dit moment (door opname van alle geïdentificeerde risico’s met volledig bedrag voor bepaling risicoprofiel) worden beheerst.

Het is echter niet voldoende als in de paragraaf weerstandsvermogen jaarlijks de risico’s en de aanwezige weerstandscapaciteit worden opgenomen. Het is van belang dat er ook iets met deze risico’s gebeurt. Daarom is het noodzakelijk dat in deze nota wordt aangegeven hoe met risico’s wordt omgegaan. Voor elk risico moet een keuze gemaakt worden uit de volgende vijf strategieën:

a. beheersen

Dit houdt in dat rondom het proces van risicomanagement en weerstandsvermogen voldoende, heldere en duidelijke beheersmaatregelen dienen te worden getroffen. Zo kunnen werkprocessen zodanig ingevuld zijn, dat op die manier bepaalde risico’s worden beheerst.

b. vermijden

Dit houdt in dat geen beleid gestart wordt dat een risico met zich mee brengt. Ook kan de oorzaak van een risico worden weggenomen door het beleid waar een risico ontstaat te beëindigen of op een andere manier vorm te geven.

Werkprocessen dienen zodanig ingevuld te worden dat bepaalde risico’s niet kunnen optreden.

c. verminderen/beperken

Veelal is het geen optie om een activiteit te staken. Er zijn dan vaak nog wel mogelijkheden om de kans dat een risico zich voordoet of de gevolgen ervan te verminderen. Door het treffen van passende beheersmaatregelen kunnen kans en/of gevolg worden beperkt.

d. overdragen

Dit kan door het beleid dat een risico met zich meebrengt, uit te laten voeren door een andere betrokken partij, die daarbij ook de financiële risico’s overneemt.

e. accepteren

Als een risico niet wordt vermeden, verminderd of overgedragen, dan wordt een risico geaccepteerd en zal de eventuele financiële schade volledig middels de weerstandscapaciteit moeten worden afgedekt. Dit betekent niet dat het risico niet beïnvloedbaar is en daarom maar geaccepteerd moet worden. Het betekent dat het risico op dit moment geaccepteerd wordt en niet op één of andere wijze is afgedekt.

Mocht de wens bestaan om het risico in de toekomst anders te beheersen dan zal gekozen moeten worden voor vermijden, verminderen of overdragen.

Van de 47 genoemde risico’s is in 1e instantie het risico geaccepteerd en daarom moeten deze risico’s voorlopig worden afgedekt door het weerstandsvermogen. Bij het monitoren van de risico’s zal gekeken moeten worden in hoeverre een andere strategie mogelijk is en daardoor aanpassing van het risico in de risicomatrix.

9.2 Structurele inpassing in het beleid

Via bovenstaand proces van identificatie, analyse en beoordeling en beheersing is het grootste deel, van wat de gemeente Staphorst onder risicomanagement verstaat, benoemd.

Vervolgens dient risicomanagement als structureel onderdeel geïmplementeerd te worden in het gemeentelijke beleid.

Om de implementatie van risicomanagement in onze gemeente tot een succes te maken dienen een aantal algemene voorwaarden te zijn ingevuld:

- •

Borging in reguliere planning en controlcyclus;

- •

Duidelijke regeling van verantwoordelijkheden en bevoegdheden;

- •

Goede communicatie / voorlichting;

- •

Management en medewerkers zijn voldoende geschoold en risicobewust;

- •

Voldoende middelen en tijd voor uitvoeren van risicomanagement.

9.2.1 Borging risicomanagement in reguliere planning en controlcyclus

Risicomanagement wordt geïntegreerd in de reguliere planning- en controlcyclus.

Het college geeft in de paragraaf weerstandsvermogen van de begroting en van de jaarstukken de risico’s van materieel belang weer en een inschatting van de kans dat deze risico’s zich voordoen. Het college brengt hierbij in elk geval de risico’s in beeld en actualiseert de risico’s.

Hierbij wordt uitvoering gegeven aan artikel 19 financiële verordening 2021.

9.2.2 Regeling verantwoordelijkheden en bevoegdheden

Een goede regeling van verantwoordelijkheden en bevoegdheden is een voorwaarde voor het succesvol implementeren van risicomanagement. In onderstaand schema is de rol, met daaraan verbonden verantwoordelijkheden en bevoegdheden, van de verschillende functionarissen aangeduid:

|

Functionaris |

Rol/verantwoordelijkheden/bevoegdheden |

|

Raad |

De Raad stelt kaders en ziet toe op uitvoering van risicomanagement en het aan te houden weerstandsvermogen |

|

College van B&W |

Richt het risicomanagementmodel in en geeft uitvoering daaraan. Eens in de 4 jaar wordt een evaluatie van het risicobeleid aan de Raad aangeboden. |

|

Afdelingsmanagers (=budgethouder) |

Integraal verantwoordelijk voor de uitvoering van het gemeentelijk beleid, vastgelegd in programma-en productbegroting. |

|

Budgetbeheerder |

Indien bevoegdheden door de budgethouder toegekend zijn aan een budgetbeheerder, is deze ook risico-eigenaar van risico’s verbonden aan het product of proces, wat leidt tot de realisatie van dit product. |

|

Risico-coördinator |

De financieel specialist treedt op als risico-coördinator en adviseert / ondersteunt management en medewerkers bij de uitvoering van risicomanagement. Zij heeft kennis van de actuele ontwikkelingen op dit vakgebied en vertaalt deze naar de organisatie. |

|

Afdeling overschrijdende risico’s |

Deze worden beheerd door de risico-coördinator, waarbij de afdeling zelf verantwoordelijk blijft voor haar aandeel in dit risico. |

|

Verzekerings-coördinator |

De medewerker financiën en verzekeringen treedt op als intermediair tussen afdelingsmanager/budgetbeheerder en verzekeraar en adviseert hen over verzekeringsaangelegenheden. De verzekeringsadministratie dient te worden geïntegreerd in de administratie van risico’s. |

9.2.3 Communicatie en Voorlichting

Binnen de organisatie dient een gezamenlijk beeld te ontstaan over risicomanagement. Hierover dient periodiek overleg plaats te vinden tussen het bestuur, risico-coördinator en de afdelingsmanagers/budgetbeheerders.

Onderstaande communicatiematrix geeft een overzicht van de overlegstructuur:

|

Rapportage/ Communicatie |

Niveau binnen gemeente |

Aard |

Toelichting |

|

1x per 4 jaar evaluatie en opstellen geactualiseerde nota |

College / risico-coördinator / MT / budgetbeheerders |

Schriftelijk |

Basis voor deze evaluatie vormen de periodieke rapportages en de paragraaf weerstandsvermogen bij de begroting en rekening. Daarnaast zullen actuele ontwikkeling op dit gebied op de voet worden gevolgd en worden vertaald naar de te actualiseren nota. De uitvoering en kennis van risicomanagement wordt op deze wijze beter verankerd in de gehele organisatie. |

|

2x per jaar bespreking relevantie risico’s (bijv. top 10), incl. beheersing ervan |

Afdelingsmanager / gemeentesecretaris / risico-coördinator/ college |

Mondeling, schriftelijke vastlegging van uitkomsten |

Dit kan betrokken worden bij de jaarlijks samen te stellen paragraaf weerstandsvermogen bij begroting en jaarrekening. Kan middels reguliere overleggen. |

|

2x per jaar actualisatie van bestaande risico’s en werking risicomanagementproces |

Risico-coördinator |

Schriftelijk. |

Door actualisatie ontstaat een nieuw beeld over de hoogte van het weerstandsvermogen in relatie tot de aanwezige risico’s. Dit kan betrokken worden bij de jaarlijks samen te stellen paragraaf weerstandsvermogen bij begroting en jaarrekening. |

Hoofdstuk 10: Opvangen risico’s door verzekeringen of voorzieningen

Risico’s kunnen worden opgevangen door het sluiten van een verzekering.

Een verzekering is een overeenkomst tussen verzekeraar en verzekerde, waarbij verzekeraar tegen ontvangst van premie de verzekerde schadeloos moet stellen bij schade door een onzeker voorval.

Ook kan een voorziening worden gevormd. Doel hiervan is het afdekken van verplichtingen en risico's waarvan de omvang en/of tijdstip van nakoming niet exact te bepalen zijn, maar die wel redelijkerwijs zijn te schatten.

Risico’s die afgedekt zijn door een verzekering of voorziening zijn dan ook niet meegenomen in de opstelling van het weerstandsvermogen en bovenstaand risicoprofiel.

10.1 Gemeentelijk verzekeringsbeleid

Er is geen specifiek vastgesteld beleid als het gaat over de vraag wat wel of niet wordt verzekerd. Algemeen kan worden gesteld dat het risico’s betreffen waarvan het in het maatschappelijk verkeer gebruikelijk is dat deze worden verzekerd.

Periodiek wordt de verzekeringsportefeuille doorgenomen en offertes (o.a. middels Europese aanbesteding) gevraagd.

De portefeuille wordt centraal beheerd door team financiën van de afdeling Bestuur en Management Ondersteuning.

10.2 Soorten verzekeringen

|

vb. aansprakelijkheidsverzekering, overlijdensverzekering en ongevallenverzekering college, en gemeentelijk personeel |

|

vb. brand- en stormverzekering gemeentelijke gebouwen, materieel en inventarisverzekering |

|

vb. fraudeverzekering, vrijwilligersverzekering doorlopende bouw (CAR) verzekering en Kunstvoorwerpen. |

10.3 Treffen van voorzieningen

Voor het opvangen van risico’s kunnen ook voorzieningen worden gevormd. Onder een voorziening verstaan we een vorm van vermogen dat met een duidelijk doel is gereserveerd. Dit doel betreft voorvallen of verplichtingen, waarvan de omvang (nog) niet bekend is.

De gemeente Staphorst doet dit waar dit wettelijk is voorgeschreven:

- •

Pensioenverplichting wethouders

- •

Zandput Hooidijk

- •

Voormalig personeel

- •

Reparatie 3e WW-jaar

- •

Gebouwenbeheer

- •

Voorziening riolering

- •

Voorziening matiging afvalstoffenheffing

Een uitgebreide rapportage is te vinden in de nota Reserves en Voorzieningen, waar aspecten als doelstellingen, stortingen en onttrekkingen, plafond en/of bodem uitgebreid aan de orde komen. Deze nota is vastgesteld in november 2019.

Hoofdstuk 11: Kengetallen

11.1 Inleiding

De kengetallen zijn ter ondersteuning van de beoordeling van de financiële positie en dienen verplicht opgenomen te worden in de paragraaf weerstandsvermogen en risicobeheersing. Om dit te bereiken wordt voorgeschreven dat de paragraaf weerstandsvermogen en risicobeheersing de volgende kengetallen bevat:

- -

netto schuldquote;

- -

netto schuldquote gecorrigeerd voor alle verstrekte leningen;

- -

solvabiliteitsratio;

- -

grondexploitatie;

- -

structurele exploitatieruimte

- -

belastingcapaciteit.

Deze kengetallen maken inzichtelijk(er) over hoeveel (financiële) ruimte de gemeente beschikt om structurele en incidentele lasten te kunnen dekken of opvangen. Ze geven zodoende inzicht in de financiële weer- en wendbaarheid. Hieronder zal per kengetal aangegeven een korte uitleg worden gegeven, vervolgens zal worden aangegeven hoe de beoordeling van de kengetallen moet worden bezien en tot slot zal worden ingegaan op de normering van de kengetallen en welke beleidskeuze er zal worden voorgesteld.

11.2.1 Netto schuldquote en netto schuldquote gecorrigeerd voor alle verstrekte leningen

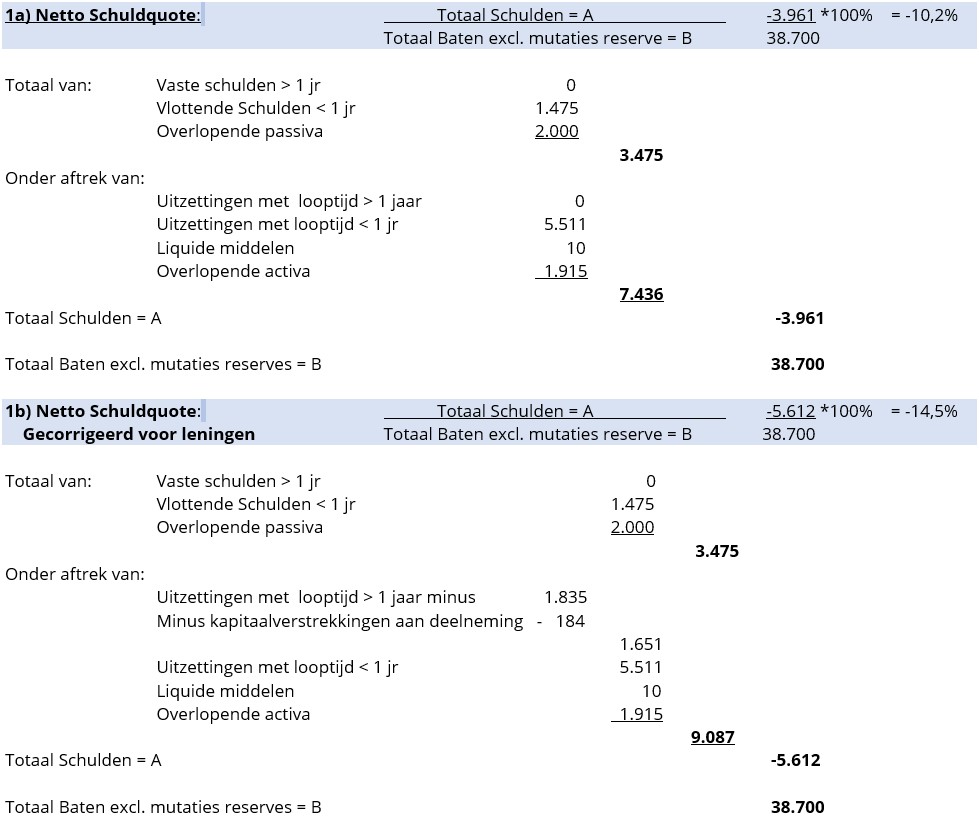

Hoe hoger de schuld, hoe hoger de netto schuldquote. De netto schuldquote weerspiegelt het niveau van de schuldenlast van de medeoverheid ten opzichte van de eigen middelen en geeft een indicatie van de druk van de rentelasten en de aflossingen op de exploitatie. Een hoge netto schuldquote hoeft op zichzelf geen probleem te zijn. Of dat het geval is valt niet direct af te leiden uit de netto schuldquote zelf, maar hangt af van meerdere factoren. Zo kan een hoge schuld worden veroorzaakt doordat er leningen zijn afgesloten en die gelden vervolgens worden doorgeleend aan bijvoorbeeld woningbouwcorporaties die op hun beurt weer jaarlijks aflossen. In dat geval hoeft een hoge schuld geen probleem te zijn. Om inzicht te verkrijgen in hoeverre er sprake is van doorlenen wordt de netto schuldquote zowel in- als exclusief doorgeleende gelden weergegeven.

11.2.2 Solvabiliteitsratio

Dit kengetal geeft inzicht in de mate waarin de gemeente in staat is aan haar financiële verplichtingen te voldoen. Indien er sprake is van een forse schuld én veel eigen vermogen (het totaal van de algemene en de bestemmingsreserves), hoeft een hoge schuld geen probleem te zijn voor de financiële positie. Daar is bijvoorbeeld sprake van indien een lening is aangegaan omdat het eigen vermogen niet liquide is (omdat het vast zit in bijvoorbeeld een gemeentehuis of dat er andere investeringen mee zijn gefinancierd). Hoe hoger de solvabiliteitsratio, hoe groter de weerbaarheid van de provincie of gemeente. De mate van weerbaarheid geeft in combinatie met de andere kengetallen een indicatie over de financiële positie van een gemeente.

11.2.3 Grondexploitatie

De afgelopen jaren is gebleken dat grondexploitatie een forse impact kan hebben op de financiële positie van een gemeente. Indien gemeenten leningen hebben afgesloten om grond te kopen voor een (toekomstige) woningbouwproject hebben zij een schuld. Bij de beoordeling van een dergelijke schuld is het van belang om te weten of deze schuld kan worden afgelost wanneer het project wordt uitgevoerd. Van de opbrengst van de verkochte gronden kan immers de schuld worden afgelost. Het kengetal grondexploitatie geeft aan hoe groot de grondpositie (de waarde van de grond) is ten opzichte van de totale (geraamde) baten. Wanneer de grond tegen de prijs van landbouwgrond is aangekocht, loopt een gemeente relatief gering risico. Het is dus belangrijk om te kunnen beoordelen of er een reële verwachting is of grondexploitatie kan bijdragen aan de verlaging van de schuld. Staat de grond tegen een te hoge waarde op de balans en moet die worden afgewaardeerd dan leidt dit tot een lager eigen vermogen en dus een lagere solvabiliteitsratio.

11.2.4 Structurele exploitatieruimte

Voor de beoordeling van de financiële positie is het ook van belang te kijken naar de structurele baten en structurele lasten. Structurele baten zijn bijvoorbeeld de algemene uitkering uit het gemeentefonds en de opbrengsten uit de onroerende zaakbelasting. Dit kengetal geeft aan hoe groot de structurele exploitatieruimte is, doordat wordt gekeken naar de structurele baten en structurele lasten en deze worden vergeleken met de totale baten. Een positief percentage betekent dat de structurele baten toereikend zijn om de structurele lasten (waaronder de rente en aflossing van een lening) te dekken.

11.2.5 Belastingcapaciteit

De OZB en overige heffingen zijn voor gemeenten de belangrijkste eigen belastinginkomsten. De belastingcapaciteit geeft inzicht in de mate waarin bij het voordoen van een financiële tegenvaller in het volgende begrotingsjaar kan worden opgevangen of ruimte is voor nieuw beleid. Om deze ruimte weer te kunnen geven is een ijkpunt nodig. In dit geval landelijk gemiddelde tarieven.

Voor de gemeenten wordt de belastingcapaciteit gerelateerd aan de hoogte van de gemiddelde woonlasten (OZB, rioolheffing en reinigingsheffing). Naast de OZB wordt tevens gekeken naar de riool- en afvalstoffenheffing, omdat de heffing niet kostendekkend hoeft te zijn, maar ook lager mag worden vastgesteld (er is dan sprake van belastingcapaciteit die niet benut wordt).

De mate waarbij een tegenvaller kan worden bijgestuurd, wordt ook wel de wendbaarheid van de begroting genoemd. Wanneer een gemeente te maken heeft met een hoge schuld en de structurele lasten hoger zijn dan de structurele baten en de woonlasten en/of heffingen al relatief hoog zijn, dan is er minder ruimte om te kunnen bijsturen.

11.3 Beoordeling van de kengetallen

Een afzonderlijk kengetal zegt weinig over hoe de financiële positie moet worden beoordeeld. Zo hoeft een hoge schuld geen nadelig effect te hebben op de financiële positie, maar is dat afhankelijk of en wat er aan eigen vermogen en baten tegenover die schuld staat en hoe groot de kans is dat de schuld weer wordt afgelost. Het is dus, met andere woorden, niet mogelijk om een individueel kengetal te gebruiken voor de beoordeling van de financiële positie. De kengetallen zullen altijd in samenhang moeten worden bezien, omdat ze alleen gezamenlijk en in hun onderlinge verhouding een goed beeld kunnen geven van de financiële positie van een gemeente. De kengetallen zijn daarom gezamenlijk opgenomen in de paragraaf weerstandsvermogen en risicobeheersing. Omdat de kengetallen in hun onderlinge relatie moeten worden bezien in de beoordeling van de financiële positie is het van belang dat niet alleen de kengetallen worden opgenomen in de paragraaf weerstandsvermogen en risicobeheersing maar ook worden voorzien van een adequate toelichting.

11.4 Normering kengetallen

Naast het opnemen van de tabel dient een beoordeling gegeven te worden van de onderlinge verhoudingen van de kengetallen, in relatie tot de financiële positie van onze gemeente.

De wijze waarop de kengetallen meewegen in de uiteindelijke beoordeling van de financiële positie van de gemeente is voorbehouden aan het horizontale controle- en verantwoordingsproces. Zonder normering zijn de kengetallen moeilijk te duiden. In deze nota wordt voorgesteld onderstaande normeringen vast te stellen. Bij de normering is aansluiting gezocht bij de normering zoals voortgevloeid is uit onder meer de stresstest van 100.000+ gemeenten.

Hierdoor ontstaat onderstaande tabel, waarbij categorie A het minst risicovol is en categorie C het meest.

|

Kengetallen |

Categorie |

|||

|

A |

B |

C |

||

|

1a |

Netto Schuldquote |

<90% |

90-130% |

>130% |

|

1b |

Netto Schuldquote gecorrigeerd met verstrekte leningen |

<90% |

90-130% |

>130% |

|

2 |

Solvabiliteitsratio |

>50% |

20-50% |

<20% |

|

3 |

Grondexploitatie |

<20% |

20-35% |

>35% |

|

4 |

Structurele exploitatieruimte begroting |

Begr + mrj >0% |

Begr of mjr >0% |

Begr en mjr <0% |

|

5 |

Belastingcapaciteit |

<100% |

100-105% |

>105% |

|

Beleidskeuze (niet gewijzigd): Getracht wordt alle kencijfers te laten voldoen aan het minst risicovolle profiel A. |

Signaleringsoverzicht:

Kijken we naar bovenstaande kencijfers en de ontwikkeling ervan in de gemeente Staphorst leidt dit tot onderstaand signaleringsoverzicht:

|

Kengetallen |

|

|

|

||||

|

Rek 2019 |

Rek 2020 |

Begr. 2021 |

Begr. 2022 |

Begr. 2023 |

Begr. 2024 |

||

|

1a |

Netto Schuldquote |

-65 |

-62 |

-21 |

-10 |

-1 |

-4 |

|

1b |

Netto Schuldquote gecorrigeerd met verstrekte leningen |

-63 |

-60 |

-20 |

-15 |

-5 |

-8 |

|

2 |

Solvabiliteitsratio |

89 |

85 |

86 |

83 |

80 |

81 |

|

3 |

Grondexploitatie |

10 |

4 |

9 |

13 |

14 |

10 |

|

4 |

Structurele exploitatieruimte begroting |

4 |

5 |

0 |

0 |

0 |

0 |

|

5 |

Belastingcapaciteit |

90 |

90 |

95 |

98 |

98 |

98 |

Op deze wijze is de ontwikkeling van de kencijfers goed te monitoren en zie je de ontwikkeling ook in samenhang met elkaar. Deze tabel zal bij de begroting en jaarrekening worden gepresenteerd.

|

Beleidskeuze (niet gewijzigd): Het signaleringsoverzicht, inclusief toelichting op de financiële positie, wordt 2 keer per jaar opgenomen in de paragraaf weerstandsvermogen en risicobeheersing: bij de begroting en jaarrekening. |

Ondertekening

Bijlage 1: Geïdentificeerde Risico’s

Onderstaand risicoprofiel toont alle risico`s zoals die zijn geïdentificeerd, geanalyseerd en beoordeeld.

|

Nr. |

Risicogebied |

Risicogebeurtenis |

Opmerking |

Netto Kans |

Totaal: Netto Financieel Maximum |

|

R1 |

Het verliezen van de grip op of tegenvallende exploitatieresultaten van de verschillende samenwerkingsvormen of gesubsidieerde instellingen (dienstverlening moet wel op peil blijven) kan leiden tot extra kosten of minder dividend. |

0 Algemeen Bestuur en Organisatie |

Het gaat hier om de verbonden partijen (zoals de gemeenschappelijke regelingen en vennootschappen waarin we bestuurlijk en financieel in deelnemen: Reestmond, Rendo, Vitens, Essent en Rova enz.), maar ook om de muziekschool, bibliotheek museumboerderij. De verkoop van een deelneming leidt tot lagere renteopbrengsten i.p.v. dividendopbrengsten. Een andere verdeelsleutel binnen een verbonden partij kan leiden tot een hogere bijdrage aan deze verbonden partij. Daarnaast kan het verkopen van mogelijke gezonde onderdelen van het bedrijf leiden tot andere verhoudingen met deze partijen waardoor de grip verloren gaat wat resulteert in (te) laat kunnen bijsturen. |

70% |

€ 227.000 |

|

R2 |

Het ontbreken van een stabiel perspectief van de Algemene Uitkering uit het gemeentefonds kan leiden tot vermindering van de inkomsten. |

0 Algemeen Bestuur en Organisatie |

De uitkering uit het gemeentefonds kent jaarlijks grote schommelingen. Daarnaast is er ook sprake van herijking van de verschillende verdeelmaatstaven. Dit kan leiden tot een verlaging van de algemene uitkering, Getracht wordt dit op te vangen in de begrotingen. |

70% |

€ 250.000 |

|

R3 |

Politieke wensen/en besluiten leiden tot hogere kosten. |

0 Algemeen Bestuur en Organisatie |

Een nieuwe coalitie heeft wensen, welke zich zal vertalen in het coalitieakkoord. Het risico bestaat dat niet alle wensen uitgevoerd kunnen worden door de hoge financiële kosten die dit met zich meebrengt (onvoldoende dekkingsmiddelen in de toekomst). Ook kunnen er raadsbesluiten worden genomen waarvan de reikwijdte niet helemaal te voorzien zijn. |

50% |

€ 100.000 |

|

R4 |

Aanpassing BBV leidt tot extra lasten in de begroting. |

0 Algemeen Bestuur en Organisatie |

Door de commissie BBV worden regelmatig aanbevelingen gedaan die leiden tot aangepaste verslaggevingsregels voor de rekening en begroting van de gemeente (bijv. een andere wijze van rentetoerekening aan grondexploitaties, maar ook fiscale regelgeving, andere wijze van afschrijvingen). |

30% |

€ 100.000 |

|

R5 |

Te lage storting van pensioenrechten voor wethouders wat leidt tot extra kosten voor de gemeente. |

0 Algemeen Bestuur en Organisatie |

Denk hierbij aan de overname van de pensioenrechten bij aantreding van nieuwe wethouders, maar ook aan een mogelijke (hogere) verlaging van rekenpercentage. Met de huidige lage rentestand zal het mogelijke eerder een verlaging worden, daarom geringe kans. |

30% |

€ 50.000 |

|

Nr. |

Risicogebied |

Risicogebeurtenis |

Opmerking |

Netto Kans |

Totaal: Netto Financieel Maximum |

|

R6 |

Kwetsbaarheid Sociale media: De invloed van social media (twitter, facebook,) is dusdanig groot dat dit kan leiden tot reputatieschade. |

0 Algemeen Bestuur en Organisatie |

Reputatieschade (waardoor ook veroorzaakt en of versterkt/versneld) kan leiden tot vertrek van wethouders met extra wachtgeld verplichtingen. |

30% |

€ 100.000 |

|

R7 |

Uitkering aan gewezen wethouders (jonger dan 65 jaar) wat leidt tot hogere financiële gevolgen voor de gemeente. |

0 Algemeen Bestuur en Organisatie |

Denk hierbij aan wachtgelden voor een wethouder die geen baan hebben. |

50% |

€ 75.000 |

|

R8 |

De eisen aan de huidige organisatie zijn anders dan in het verleden, dit kan leiden tot extra kosten. |

0 Algemeen Bestuur en Organisatie |

De huidige organisatie dient flexibel te zijn (functieboek met beperkt aantal functies/ meerdere plaatsen inzetbaar). Een piek bij de ene afdeling kan misschien wel opgevangen worden door een andere afdeling. Door deze eisen aan de organisatie kan het voorkomen dat er extra wachtgeldverplichtingen ontstaan, waar we zelf risicodrager zijn. |

50% |

€ 100.000 |

|

R9 |

Politieke beslissingen van het Rijk, die leiden tot lagere inkomsten of hogere afdrachten. |

0 Algemeen Bestuur en Organisatie |

Denk hierbij aan gedwongen bestuurlijke fusies/ het afromen van reserves/ het afromen van trap op/trap af principe. Allemaal beslissingen die zullen leiden tot verlaging van rijksinkomsten of een afdracht aan het Rijk. |

30% |

€ 200.000 |

|

R10 |

Onrechtmatige besteding van specifieke uitkeringen/subsidie wat leidt tot een terugbetalingsverplichting aan het Rijk. |

0 Algemeen Bestuur en Organisatie |

Op dit moment worden er regelmatig (provinciale/rijks) subsidies of specifieke uitkeringen aangevraagd en toegekend. Vervolgens dient er een verantwoording plaats te vinden. Diverse omstandigheden kunnen ertoe leiden dat de verantwoording onvoldoende is en leidt tot terugbetaling van (een deel van) de subsidie. |

30% |

€ 50.000 |

|

R11 |

Het onjuist gebruiken maken van persoonsgegevens/privacy-gegevens ikv de AVG kan leiden tot een boete die kan oplopen tot 4% van de omzet. |

0 Algemeen Bestuur en Organisatie |

Het onvoldoende voldoen aan de nieuwe AVG kan leiden tot boetes met maximaal 4% van de omzet, maar deze kans is erg klein. |

10% |

€ 10.000 |

|

R12 |

Een datalek leidt tot kosten binnen de organisatie die niet waren voorzien. |

0 Algemeen Bestuur en Organisatie |

De kans op een datalek is en blijft aanwezig, maar zal niet altijd grote financiële gevolgen hebben (imago en wellicht wat herstelkosten). |

70% |

€ 100.000 |

|

R13 |

Daders van vernielingen van gemeentelijke eigendommen kunnen niet worden achterhaald en aansprakelijk gesteld wat leidt tot hogere kosten. |

1 Openbare orde en veiligheid |

Vandalisme |

90% |

€ 10.000 |

|

R14 |

Rampen |

1 Openbare orde en veiligheid |

Bijv. brand, omgevingseffecten (door schadelijke stoffen) en materiële schade. De kans op een ramp is klein, maar als het zich voordoet kan er sprake zijn van een groot financieel gevolg. |

5% |

€ 400.000 |

|

Nr. |

Risicogebied |

Risicogebeurtenis |

Opmerking |

Netto Kans |

Totaal: Netto Financieel Maximum |

|

R15 |

Het behouden van vrijwillige brandweer leidt tot hogere kosten. |

1 Openbare orde en veiligheid |

In de begroting 2021 was een extra budget opgenomen van structureel € 40.000 voor het betalen van vrijwilligers in dienstverband vanuit de veiligheidsregio. Er is nog steeds geen besluit genomen hoe dit in te bedden in de brandweerorganisatie met als ultiem doel de vrijwilligheid te behouden en hoe de nadelige financiële effecten worden gedekt. Daarom is deze post uit de begroting gehaald en wordt besluitvorming van de veiligheidsregio afgewacht. |

90% |

€ 40.000 |

|

R16 |

Andere verdeelsleutel leidt tot hogere bijdragen aan de Veiligheidsregio IJsselland |

1 Openbare orde en veiligheid |

Er ligt een conceptvoorstel om de verdeelsleutel voor het bepalen van de jaarlijkse bijdrage voor de deelnemers aan te passen. Besluitvorming wordt eind 2021 verwacht. |

70% |

€ 23.000 |

|

R17 |

Klimatologische omstandigheden wat leidt tot extra kosten. |

2 Verkeer Vervoer en Waterstaat |

Denk hierbij aan een droge zomer of strenge winter met veel strooien met als gevolg vele gaten in de weg. |

30% |

€ 30.000 |

|

R18 |

Demografische ontwikkelingen kunnen leiden tot onvoorziene kosten. |

3 Economie |

De omvang en samenstelling en de ruimtelijke verdeling van de bevolking verandert in een steeds sneller tempo. Men probeert hier uiteraard zo snel mogelijk op in te spelen, maar dit kan wel leiden tot kosten die in een beginstadium niet zijn voorzien (extra personeel, aanpassen voorzieningenniveau). |

50% |

€ 100.000 |

|

R19 |

Verlaging van het nationaal bijstandsvolume wat leidt tot verlaging van het beschikbare WWB budget. |

6 Sociaal Domein |

|

50% |

€ 100.000 |

|

R20 |

Het ontbreken van een plafond of maximum voor een aantal uitgaven wat leidt tot sterk stijgende uitgaven (open einde regelingen). |

6 Sociaal Domein |

|

70% |

€ 150.000 |

|

R21 |

Middelen voor de regionale uitvoering van beschermd wonen zijn ontoereikend wat leidt tot tekorten bij individuele gemeenten. |

6 Sociaal Domein |

Voor beschermd wonen is een reserve ingesteld, nu de uitvoering door de gemeente zelf wordt uitgevoerd. Daardoor is het risico zeer beperkt, mogelijke tekorten worden gedekt door deze reserve. Risico blijft wel bestaan, maar daardoor zetten we kans op 30% en risicobedrag op € 0,00. |

30% |

€ - |

|

Nr. |

Risicogebied |

Risicogebeurtenis |

Opmerking |

Netto Kans |

Totaal: Netto Financieel Maximum |

|

R22 |

De extra Rijksbijdrage Jeugd in algemene uitkering vanaf 2022 wordt niet toegekend, dit leidt tot een lagere algemene uitkering dan begroot. |

6 Sociaal Domein |

Stelpost in meicirculaire inzake extra geld voor jeugd In september 2020 wordt tevens de uitslag verwacht van het onderzoek naar de kosten Jeugdzorg. Gemeenten mogen in de aanloop hiervan een raming opnemen vanaf 2022 (dus ook in 2025) ter waarde van het gemeentelijk aandeel in € 300 miljoen. Voorwaarde is wel dat gemeenten tevens zelf maatregelen op dit taakveld treffen gericht op beheersing van kosten. En het kan geen kwaad de stelpost als een risico aan te merken in de risicoparagraaf (tekst VNG). Belangrijke ontwikkeling in deze: Over de jaren vanaf 2023 waren nog geen afspraken gemaakt. Daar gaat een nieuw kabinet over. Toch zullen gemeenten al deze zomer willen weten hoeveel ze in de meerjarenraming kunnen opnemen. Daarom hebben ministerie BZK, VNG en IPO onderling afgesproken dat 75% geraamd mag worden van de bedragen waar de Arbitragecommissie van uit gaat, nl 1,4 miljard voor 2023, dalend naar 1,2 miljard in 2025 Voor Staphorst rondom de 1,4 miljoen, dalend naar 1,2 miljoen in 2025, onder aftrek van bovengenoemde stelpost. Bij de jaarrekening 2021 zal gekeken worden in hoeverre dit risico naar beneden kan worden bijgesteld of zelfs helemaal kan verdwijnen. |

50% |

€ 300.000 |

|

R23 |

Het is mogelijk dat er zich verplichtingen voor doen t.a.v. saneringsprojecten die niet zijn te voorzien wat leidt tot financiële tekortkomingen. |

7 Volkshuisvesting en Milieu |

Gebiedsontwikkeling/projectontwikkeling |

10% |

€ 150.000 |

|

R24 |

Door toezicht en handhaving worden er kosten gemaakt die niet te verhalen zijn. |

7 Volkshuisvesting en Milieu |

Veelal kunnen kosten die gemaakt worden in het kader van handhaving Milieu of Bouwen worden verhaald. Echter in enkele gevallen zal dit niet lukken, bijv. door preventieve maatregelen. |

30% |

€ 100.000 |

|

R25 |

Hogere bijdrage aan de omgevingsdienst |

7 Volkshuisvesting en Milieu |

Conform motie 109 is de eventuele hogere bijdrage aan de Omgevingsdienst niet financieel verwerkt in de meerjarenbegroting 2022, maar als risico opgenomen. |

70% |

€ 50.000 |

|

R26 |

Vermindering van inkomsten door een economische crisis: daling bouwleges, rentedaling enz. |

8 Volkshuisvesting en Ruimtelijke Ordening |

In hoeverre dit direct in de begrotingen zal worden opgevangen is niet geheel te overzien. |

50% |

€ 100.000 |

|

R27 |

Het niet tijdig kunnen ontwikkelen en in exploitatie brengen van aangekochte grond wat leidt tot rentederving. |

8 Volkshuisvesting en Ruimtelijke Ordening |

|

30% |

€ 100.000 |

|

Nr. |

Risicogebied |

Risicogebeurtenis |

Opmerking |

Netto Kans |

Totaal: Netto Financieel Maximum |

|

R28 |

Gedwongen verkoop van kavels projectontwikkelaar leidt tot extra kosten in infrastructuur voor de gemeenten. |

8 Volkshuisvesting en Ruimtelijke Ordening |

Projectontwikkelaars bezitten grondposities in de Slagen. De kosten van de infrastructuur is voor een deel opgenomen in de grondprijs. Bij faillissement of gedwongen verkoop kan onduidelijkheid ontstaan over wie verantwoordelijk is voor de kosten van de aanleg van de verdere infrastructuur. |

50% |

€ 100.000 |

|

R29 |

Afboekingen grondexploitatie kan leiden tot een (politiek) risico. |

8 Volkshuisvesting en Ruimtelijke Ordening |

Indien er sprake is van verliezen op bepaalde grondexploitaties kan dit leiden tot politieke discussies. |

30% |

€ 250.000 |

|

R30 |

Door het in ontwikkeling brengen van gemeentelijke projecten ontstaat planschade wat leidt tot planschadeclaims. Dit geldt alleen voor die plannen, die door de gemeente zelf worden geïnitieerd. |

8 Volkshuisvesting en Ruimtelijke Ordening |

Veelal wordt planschade afgedekt via de ontwikkelaar, echter als we zelf iets ontwikkelen kan het altijd voorkomen dat een betrokkene recht denkt te hebben op planschade. Wordt veelal niet financieel meegenomen in de grondexploitatie en is eenmalig. |

30% |

€ 25.000 |

|

R31 |

Het niet in ontwikkeling kunnen brengen van verworven gronden wat leidt tot het afboeken van de boekwaarde van de grond. |

8 Volkshuisvesting en Ruimtelijke Ordening |

Door de gemeente Staphorst wordt een actief grondbeleid gevoerd, waardoor dit risico aanwezig is. |

10% |

€ 150.000 |

|

R32 |

Onterecht verleende of ten onrechte geweigerde vergunningen en van rechtswege verleende vergunningen wat leidt tot schadeclaims van derden. |

8 Volkshuisvesting en Ruimtelijke Ordening |