Permanente link

Naar de actuele versie van de regeling

https://lokaleregelgeving.overheid.nl/CVDR699459

Naar de door u bekeken versie

https://lokaleregelgeving.overheid.nl/CVDR699459/1

Nota Kostenverhaal en Financiële Bijdragen

Geldend van 26-07-2023 t/m heden

Intitulé

Nota Kostenverhaal en Financiële BijdragenDe raad van de gemeente Horst aan de Maas;

gezien het voorstel van burgemeester en wethouders van30 mei 2023,

gemeentebladnummer 2023.056;

gelet op het bepaalde in de Gemeentewet;

b e s l u i t :

- 1.

De voorliggende Nota Kostenverhaal en Financiële Bijdragen, inclusief herziening modules GKM, vast te stellen en die daarmee te laten voorgaan op de hoofdstukken 4 en 5 plus bijlage 6 uit de Structuurvisie Horst aan de Maas voor het onderdeel kostenverhaalsystematiek. De planologische afweging, onderbouwing en voorwaarden blijven ongewijzigd.

1. Inleiding

Visie van Horst aan de Maas

Horst aan de Maas is een gemeente met een hechte gemeenschap van zestien dorpen die elk een eigen identiteit hebben, gekenmerkt door een onderlinge samenhang en saamhorigheid. De gemeente karakteriseert zich door een grote variëteit van landschappen met een uitgebreid aanbod van toeristische faciliteiten. Horst aan de Maas wil doorgroeien naar een gemeente waar positieve gezondheid en brede welvaart voorop staat. Een gemeente waar de inwoners zich veilig, sociaal en vitaal voelen met ruimte voor (agrarisch) ondernemerschap om de lokale voorzieningen en ondernemingen te kunnen behouden.

Horst aan de Maas zet in op toekomstgericht bouwen. Een gedifferentieerd woningbouwprogramma dat aansluit op de vraag van onder meer starters, ouderen en kleine huishoudens. Een woningbouwprogramma dat inspeelt op de behoeften en consumentgericht is. Om in de woningmarkt een goede balans te krijgen zijn de komende jaren meer dan 1.500 nieuwe woningen in de kernen nodig.

Investeren om een prettig leefklimaat te behouden

Om een gezond en prettig leefklimaat te houden, zijn investeringen in de openbare ruimte en het buitengebied essentieel. De komst van nieuwe woningen en het verstevigen van de (vrijetijds-) economie legt namelijk een druk op de bestaande voorzieningen. De investeringsopgave omvat het versterken van een gezonde en duurzame infrastructuur, het versterken van landschappelijke waarden en natuur én het versterken van een biodiverse en natuurinclusieve samenleving met een transitie naar 100% duurzame energie. Daarnaast zal Horst aan de Maas samen met de provincie en rijksoverheid actief meeinvesteren aan het terugdringen van de stikstofuitstoot.

Kostenverhaal en financiële bijdragen

De groeiopgave van Horst aan de Maas gebeurt deels samen met ontwikkelende partijen. De gemeente moet daarvoor ook inspanningen leveren. Denk daarbij aan kosten voor de ambtelijke inzet en de eventuele aanpassingen in het openbaar gebied voor een specifiek bouwplan. Bij initiatieven van marktpartijen faciliteert de gemeente dus de bouwplannen (in Omgevingswet ook wel aangewezen activiteiten genoemd). Voor deze inzet zijn gemeenten verplicht om kosten te verhalen op initiatiefnemers. Daarnaast biedt de wet mogelijkheden om initiatiefnemers een financiële bijdrage te vragen voor de benodigde investeringen in de openbare ruimte en het landschap die samenhangen met de groei van de gemeente en behoud van de kwaliteit van het buitengebied.

De bovengenoemde investeringen worden niet volledig verhaald op de initiatiefnemers cq. ontwikkelende partijen. Alle partijen, die hier profijt van hebben, dragen bij aan de financiering van deze investeringen. Het grootste deel van de investeringen is toe te rekenen aan de huidige inwoners en gebruikers. De gemeente Horst aan de Maas ‘betaalt’ dus het grootste deel van deze investeringen. Het andere deel, dat kan worden toegerekend aan de toekomstige inwoners en gebruikers, ‘betaalt’ de grondeigenaar of ontwikkelaar, die de woningen en gebouwen realiseert. Het is namelijk redelijk dat ook bouwplannen voor toekomstige ontwikkelingen bijdragen aan deze investeringen.

Het uitgangspunt is dat gemeente Horst aan de Maas met initiatiefnemers een anterieure overeenkomst sluit en hierin onder andere de afspraken over kostenverhaal en financiële bijdragen vastlegt. De gemeente maakt hierbij gebruik van contractsvrijheid. Het kan voorkomen dat de gemeente met de initiatiefnemer geen anterieure overeenkomst kan sluiten en dat de gemeente de planologische maatregel om het bouwplan mogelijk te maken toch in procedure wil brengen. In dat geval borgt zij het kostenverhaal en de financiële bijdragen door middel van de publiekrechtelijke kostenverhaalsregels.

Waarvoor dient deze nota?

De nota Kostenverhaal en Financiële bijdragen speelt geen rol in de inhoudelijke afweging van een ruimtelijk besluit en het toepassen van ruimtelijke voorwaarden (zoals opgenomen in de structuurvisie). De inhoudelijke ruimtelijke afweging wordt aan een andere tafel genomen. Op het moment dat met een initiatiefnemer over kostenverhaal wordt gesproken heeft de inhoudelijke ruimtelijke afweging over het bouwplan al plaatsgevonden.

De nota ‘Kostenverhaal en Financiële bijdragen’ geeft uitsluitend het kader voor het verhalen van kosten voor de ontwikkeling van een ruimtelijke ontwikkeling en de financiële bijdragen voor het verbeteren van de kwaliteit van de fysieke leefomgeving (hierna: financiële bijdragen). Dit is van toepassing op het hele grondgebied van gemeente Horst aan de Maas. Zo is het voor initiatiefnemers helder welke kosten de gemeente aan hen gaat doorberekenen en hoe ze de hoogte van de bijdrage bepaalt.

Het vaststellen van een nota kostenverhaal is wettelijk niet verplicht als een gemeente enkel kosten verhaalt. Een nota kostenverhaal met financiële bijdragen is wel wettelijk verplicht1 als de gemeente gebruik maakt van de bevoegdheid om de financiële bijdragen aan initiatiefnemers te vragen en te verhalen. In dat geval geeft de nota een duidelijk kader om de hoogte van de bijdragen te bepalen. Dit geeft initiatiefnemers vooraf duidelijkheid over de wijze van kostenverhaal en de te betalen financiële bijdragen. Het schrijft een uniforme werkwijze voor die geldt voor iedere initiatiefnemer die een aangewezen activiteit of bouwactiviteit2 (kortom een ruimtelijke ontwikkeling of bouwplan) binnen de gemeente wil realiseren. Na het vaststellen van deze nota verhaalt de gemeente, op een uniforme en transparante wijze, een bijdrage voor de ontwikkeling van een gebied op initiatiefnemers. De gemeentelijke grondexploitaties dragen overeenkomstig deze nota ‘Kostenverhaal en Financiële bijdragen’ ook af aan de hiervoor bestemde reserves.

Waarom een nieuwe nota

Het huidige kostenverhaal van Horst aan de Maas is verdeeld over verschillende beleidsstukken. Een deel van het kostenverhaal is verenigd in de structuurvisie van 2013 met de herzieningen hiervan in de periode 2015 t/m 2019. Een deel van het kostenverhaal is opgenomen de ‘Nota reserve bovenwijkse voorzieningen 2017’. En tot slot zijn het ‘Beleid teeltondersteunende voorzieningen’ uit 2019 en de ‘Nota parkeernormen Horst aan de Maas’ uit 2019 van invloed op het kostenverhaal van de gemeente.

Met het kostenverhaal verdeeld over de verschillende beleidsstukken, is de toepasbaarheid van dit kostenverhaal in de huidige context een uitdaging. Het geeft namelijk geen goed beeld op welke wijze de gemeente haar kosten verhaalt en wat hierbij het uitgangspunt is. Dit schept voor zowel de gemeente als voor initiatiefnemers onduidelijkheid en geeft ruimte voor discussie over de uitleg en hoogte van het kostenverhaal en te verhalen bijdragen.

Deze nieuwe nota ‘Kostenverhaal en financiële bijdragen’ is een integrale herziening van alle bestaande beleidsstukken op het gebied van het kostenverhaal voor het hele grondgebied van gemeente Horst aan de Maas. Dit moet de praktische toepasbaarheid van het kostenverhaal verbeteren. De nieuwe nota geeft duidelijkheid over wat de gemeente op nieuwe initiatiefnemers wenst te verhalen en hoe zij omgaat met de financiële bijdragen. De bijdragen voor het Gemeentelijk KwaliteitsMenu) GKM en Teeltondersteunende Voorzieningen (TOV) zijn ook opgenomen in de nieuwe nota. Daarnaast geeft de nieuwe nota ook een actualisatie van de investeringsopgave en groeiopgave. Deze nieuwe nota zorgt voor transparantie, uniformiteit en uitlegbaarheid. Het wordt tevens helder wat de gemeente precies wil verhalen.

De integrale herziening van de nota ‘Kostenverhaal en financiële bijdragen’ is geschreven vanuit de Omgevingswet die op 1 januari 2024 in werking treedt. Tot 1 januari 2024 geldt nog de huidige Wet ruimtelijke ordening (Wro). Daarom is in bijlage IV een compact schema over het kostenverhaal onder de Wro opgenomen. De wettelijke grondslag voor deze nota met de daarin opgenomen bijdragen wordt tot de invoering van de Ow op 1 januari 2024 gevormd door de Wro.

Kortom, met deze actualisatie is gekozen voor een integrale nota kostenverhaal en financiële bijdragen. Dit geeft de gemeente Horst aan de Maas de mogelijkheid om naast het kostenverhaal ook financiële bijdragen aan initiatiefnemers te vragen en verhalen.

Status van de nota ten opzichte van de investeringsagenda

Deze nota noemt de investeringen en de (woningbouw)ontwikkelingen die gebruikt zijn om de financiële bijdragen te bepalen. Deze nota heeft niet als doel om deze investeringen en (woningbouw)ontwikkelingen bestuurlijk vast te stellen. Hiervoor is een separaat bestuurlijk besluit nodig. Er kunnen geen rechten ontleend worden aan investeringen of (woningbouw)ontwikkelingen genoemd in deze nota.

Daarnaast betreft het een inschatting op basis van de beschikbare informatie; een momentopname dus. De lijst van investeringen is indicatief en niet limitatief. Ook de ontwikkelingen die nu nog niet zijn voorzien, zullen moeten bijdragen.

Leeswijzer

Deze nota schetst de investeringsopgave die nodig is voor de opgave en ambities van de gemeente Horst aan de Maas voor het behoud en versterken van een kwalitatief hoogwaardige leefomgeving. Zowel kwalitatief (welke investeringen?) als kwantitatief (wat kost het?). Vervolgens geeft dit programma een helder beleidskader voor de financiering van deze investeringen (wie draagt bij en hoe hoog is de bijdrage?).

|

Hoofdstuk 2 Kostenverhaal en financiële bijdragen: verplichtingen en bevoegdheden Algemene uitleg over het verplichte kostenverhaal en de bevoegdheid om financiële bijdragen te vragen. |

|

Hoofdstuk 3 Wijze van kostenverhaal en financiële bijdragen Horst aan de Maas: Een nadere toelichting hoe het kostenverhaal en financiële bijdragen door de gemeente Horst aan de Maas wordt toegepast. |

|

Hoofdstuk 4 Kostenverhaal Hoe gaat de gemeente Horst aan de Maas om met de wettelijke plicht om kosten te verhalen. |

|

Hoofdstuk 5 Financiële bijdragen Stapsgewijs wordt toegelicht hoe de financiële bijdragen tot stand komen. Dit leidt tot een bedrag per m2 kaveloppervlakte |

|

Hoofdstuk 6 Bijzondere gebiedseigen bijdragen Dit hoofdstuk geeft de bijdragen voor de Gemeentelijke KwaliteitsMenu (GKM) en Teelt Ondersteunende Voorzieningen weer. Dit zijn gebiedseigen kosten die vallen onder het kostenverhaal. Vanwege het bijzondere karakter van deze vorm van kostenverhaal, wordt dit apart behandeld in hoofdstuk 6 |

|

Hoofdstuk 7 Verantwoorden en actualiseren Wanneer actualiseert de gemeente de investeringsopgave en op welke wijze verantwoordt zij de besteding en afwijkingen. |

|

Hoofdstuk 8 Uitvoering Hoe is de rol van het College en de Raad geregeld en wanneer treedt de nota kostenverhaal en financiële bijdragen in werking |

2. Kostenverhaal en financiële bijdragen: verplichtingen en bevoegdheden

Wat is kostenverhaal en financiële bijdrage

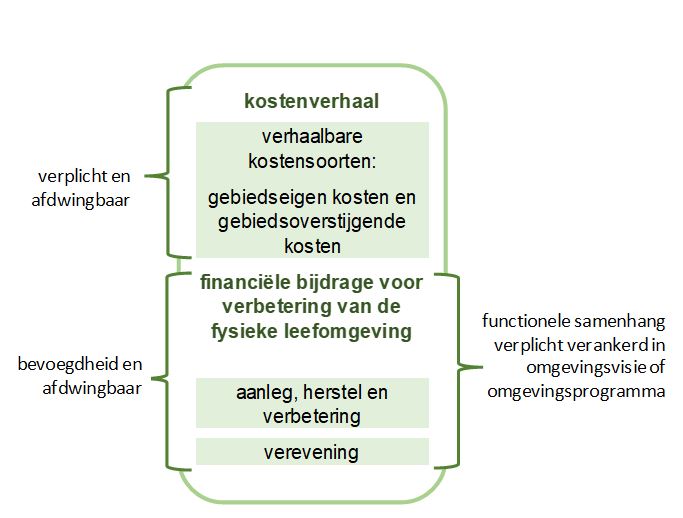

Als de gemeente meewerkt aan een ruimtelijke ontwikkeling waarvoor een planologische maatregel nodig is (een bestemmingswijziging) verhaalt de gemeente de kosten die zij heeft om de planologische maatregel mogelijk te maken (in juridische en fysieke zin). Daarnaast biedt de wet mogelijkheden om aan initiatiefnemers een financiële bijdrage te vragen voor de benodigde investeringen in de openbare ruimte en het landschap die samenhangen met de groei van de gemeente en het behoud van de kwaliteit van de leefomgeving en het buitengebied. De regels van het kostenverhaal worden hieronder uitgelegd.

|

Aangewezen activiteiten Denk hierbij bijvoorbeeld aan de bouw van één of meer woningen, het transformeren van bestaand vastgoed naar tenminste 10 woningen of het uitbreiden van een gebouw met meer dan 1.000 m2 bvo. |

|

Verhaalbare kostensoorten In bijlage IV van het Ob ligt vast welke kostensoorten gemeenten moeten verhalen. In tabel A van deze bijlage staan de kosten die altijd verhaald moeten worden, dus zowel bij kostenverhaalsgebieden waarvoor een tijdvak is opgenomen als bij kostenverhaalsgebieden waarvoor geen tijdvak is opgenomen. In tabel B staan kostensoorten die gemeenten moeten verhalen bij kostenverhaalsgebieden met een tijdvak. |

Wettelijk kader

Als op 1 januari 2024 de Omgevingswet (Ow), het Omgevingsbesluit (Ob) en de Omgevingsregeling (Or) in werking treden dan is dit het wettelijk kader voor gemeenten om kosten te verhalen en financiële bijdragen te verhalen of vragen. Tot die tijd vormen de Wro, Bro en Regeling plankosten exploitatieplan het wettelijk kader.

Kostenverhaalsplicht en verbod3

Gemeenten zijn verplicht om bij aangewezen activiteiten4kosten5 te verhalen. Hierbij geldt dat de kosten proportioneel zijn in verhouding tot het profijt dat het kostenverhaalsgebied. Het kostenverhaalsgebied is het gebied van de aangewezen activiteit (ruimtelijke ontwikkeling) waarop de gemeente haar verhaalbare kostensoorten (zie kader) kan verhalen.

Het kostenverhaal is verbonden aan het mogelijk maken van een aangewezen activiteit in het omgevingsplan, een omgevingsvergunning voor een buitenplanse omgevingsplanactiviteit of een projectbesluit.

Zolang de initiatiefnemer de verschuldigde kosten niet heeft betaald, geldt een verbod om de aangewezen activiteit te verrichten; een bouwverbod. In een anterieure overeenkomst kunnen een gemeente en een initiatiefnemer overeenkomen dat de betaling geheel of gedeeltelijk na aanvang van de activiteit plaatsvindt. Een voorwaarde hierbij is dat de initiatiefnemer aanvullende zekerheden voor betaling overlegt. Denk hierbij aan een bankgarantie.

Afzien van kostenverhaal6

De wettelijke plicht om kosten te verhalen vervalt als:

- o

minder dan € 10.000 aan kosten te verhalen is;

- o

er geen verhaalbare kosten als bedoeld in onderdelen A5 t/m A9 van bijlage IV Ob zijn.

Denk hierbij o.a. aan sloop, bodemsanering en kosten van aanleg of wijziging van de openbare ruimte;

- o

de verhaalbare kosten alleen de aansluiting van een locatie op de openbare ruimte of op de nutsvoorzieningen betreffen.

In de bovenstaande gevallen is de gemeente dus bevoegd om kosten niet te verhalen.

Financiële bijdragen7

Naast het kostenverhaal heeft de gemeente de bevoegdheid om een financiële bijdrage te vragen en te verhalen. Dit is dus geen wettelijke verplichting, maar een gemeentelijke beleidskeuze. Gemeenten mogen een financiële bijdragen vragen en verhalen voor de verbetering van de kwaliteit van de fysieke leefomgeving. Denk hierbij aan landschappelijke verbetering, de aanleg en bescherming van natuur, de aanleg van infrastructuur voor verkeers- en openbare vervoersnetwerken van gemeentelijk of regionaal belang, aanleg van recreatievoorzieningen die behoren tot de gemeentelijke of regionale groenstructuur, ontwikkelingen gericht op het bereiken van een evenwichtige samenstelling van de woningvoorraad en stedelijke herstructurering.

Het is verplicht om in de omgevingsvisie of een omgevingsprogramma de financiële bijdragen te verankeren en hierbij de ruimtelijke en functionele samenhang tussen de beoogde ontwikkeling waarvoor een financiële bijdrage wordt gevraagd en de aangewezen activiteit te borgen. Daarnaast mag de bekostiging van de beoogde ontwikkeling niet al op een andere manier zijn verzekerd, bijvoorbeeld door een subsidie.

De ontvangen financiële bijdragen mogen alleen besteed worden aan de beoogde ontwikkelingen. De gemeente legt periodiek verantwoording af aan de gemeenteraad over de besteding van de ontvangen financiële bijdragen.

|

Aanvullende activiteiten Gemeenten kunnen naast de afdwingbare financiële bijdragen voor aangewezen activiteiten ook de financiële bijdragen op vrijwillige basis overeenkomen bij de volgende activiteiten (artikel 8.20 b en c Ob):

|

Figuur 1 Kostenverhaal en financiële bijdragen onder de Ow

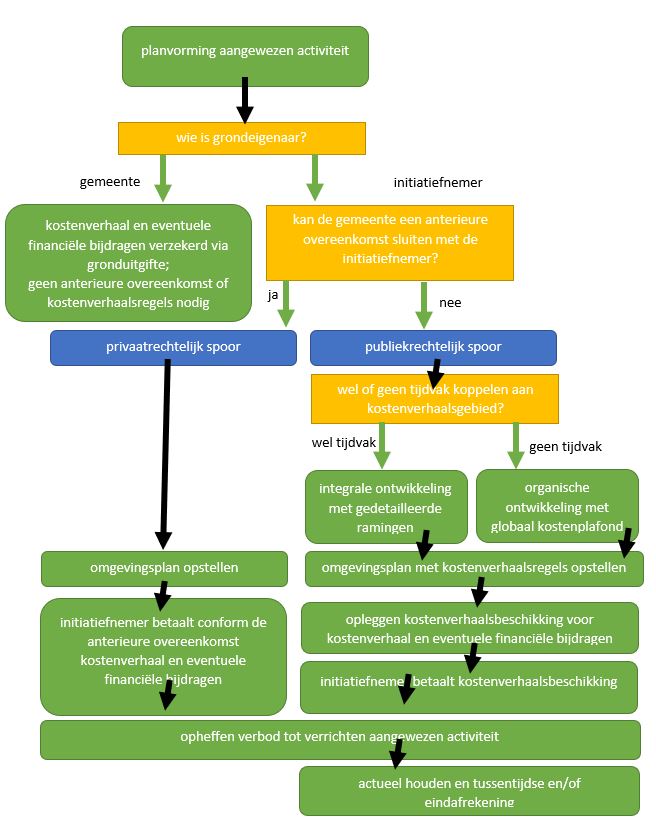

Hoe verhaalt een gemeente kosten?

Een gemeente kan haar kosten op twee manieren verhalen op initiatiefnemers, namelijk via het privaatrechtelijke en het publiekrechtelijke spoor.

Figuur 2 Privaatrechtelijk of publiekrechtelijk spoor voor kostenverhaal en eventueel financiële bijdragen (Handreiking Kostenverhaal en financiële bijdragen Omgevingswet april 2022, bewerking GrondGidsen)

Privaatrechtelijke spoor

Het privaatrechtelijke spoor, ook wel het anterieure spoor genoemd, heeft de voorkeur; zoals ook staat in de nota grondbeleid (jaar). Dit houdt in dat de gemeente met de initiatiefnemer afspraken maakt over de aangewezen activiteit. De afspraken betreffen de ruimtelijke kaders, het te realiseren programma, de fasering, het kostenverhaal en eventueel de financiële bijdragen. Deze afspraken leggen de gemeente en de initiatiefnemer vast in een anterieure overeenkomst. Dit is een privaatrechtelijke overeenkomst, die de gemeente en de initiatiefnemer ondertekenen, voordat de planologische maatregel (het omgevingsplan of een omgevingsvergunning voor een buitenplanse omgevingsplanactiviteit) wordt vastgesteld. De anterieure overeenkomst is vormvrij en vrijwillig voor beide partijen. Dit betekent dat de gemeente en de initiatiefnemer maatwerk kunnen toepassen. De mogelijkheden voor kostenverhaal en financiële bijdragen zijn ruimer dan bij het publiekrechtelijke spoor. De financiële bijdragen kunnen op vrijwillige basis overeengekomen worden voor verruimde activiteiten8. Hierbij gelden wel grenzen. In de eerste plaats kunnen onderhoudskosten en vervangingsinvesteringen niet doorberekend worden. Vervolgens moeten gemeenten altijd de algemene beginselen van behoorlijk bestuur volgen en moet het kostenverhaal redelijk en billijk zijn. Als een gemeente een programma kostenverhaal en financiële bijdragen vaststelt, dan geeft dit transparant de kaders voor het kostenverhaal en eventuele financiële bijdragen weer. Dit geeft initiatiefnemers vooraf duidelijkheid. Dit is een belangrijke voorwaarde om te voldoen aan de algemene beginselen van behoorlijk bestuur en om de redelijkheid en billijkheid te waarborgen. Tenslotte mogen gemeenten geen baatafroming plegen. De verkregen bijdragen dienen dus te zijn gebaseerd op concrete kosten die de gemeente maakt of gaat maken.

Publiekrechtelijk spoor

Als een gemeente het kostenverhaal niet kan borgen met een anterieure overeenkomst en zij brengt de planologische wijziging van een aangewezen activiteit in procedure dan moet zij het kostenverhaal publiekrechtelijk borgen. De gemeente neemt dan voor het kostenverhaalsgebied kostenverhaalsregels op in het omgevingsplan of kostenverhaalsvoorschriften bij een omgevingsvergunning voor een buitenplanse omgevingsplanactiviteit.

Het publiekrechtelijke kostenverhaal is strikt gebonden aan de Ow, Ob en Or. Bijvoorbeeld de onderbouwing dat de verhaalbare kosten proportioneel zijn in verhouding tot het profijt dat het kostenverhaalsgebied van de kostensoorten heeft. Ook publiekrechtelijk kunnen de financiële bijdragen afgedwongen worden voor aangewezen activiteiten9.

3. Wijze van kostenverhaal en financiële bijdragen Horst aan de Maas

Met de initiatiefnemer wordt pas gesproken over het kostenverhaal en financiële bijdragen als de gemeente een inhoudelijke ruimtelijke afweging heeft gemaakt over de ruimtelijke ontwikkeling. Als de gemeente de ruimtelijke ontwikkeling voorstelbaar acht, treedt zij met de initiatiefnemer in overleg over het kostenverhaal en financiële bijdragen. Dit legt zij vast in een intentieovereenkomst en/of anterieure overeenkomst. Het kostenverhaal en financiële bijdragen hebben dus geen invloed op de wenselijkheid en inhoudelijke afweging van een ruimtelijke ontwikkeling, maar is een resultante daarvan.

Het kostenverhaal en financiële bijdragen van Horst aan de Maas is onder te verdelen in drie categorieën:

- A.

Kostenverhaal van de gebiedseigen kosten en gebiedsoverstijgende kosten (hoofdstuk 4);

- B.

Financiële bijdragen: bijdragen voor de verbetering van de kwaliteit van de leefomgeving (hoofdstuk 5);

- C.

Bijzondere gebiedseigen bijdragen: bijdragen aan de Gemeentelijke Kwaliteitsmenu (GKM) en Teeltondersteunde Voorzieningen (TOV). Dit zijn gebiedseigen bijdragen die vallen onder het kostenverhaal, maar vanwege het bijzondere karakter in een apart hoofdstuk worden behandeld (hoofdstuk 6).

Voor deze te verhalen kosten en financiële bijdragen maakt de gemeente Horst aan de Maas onderscheid tussen de bebouwde omgeving en het buitengebied. In bijlage II is een kaart opgenomen waarin dit onderscheid visueel is gemaakt.

Het kostenverhaal en financiële bijdragen (bovenstaande categorie A en B) gelden voor alle initiatieven binnen de gemeente Horst aan de Maas. Er wordt geen onderscheid gemaakt tussen de bebouwde omgeving en het buitengebied. De bijzondere gebiedseigen bijdragen GKM en TOV (bovenstaande categorie C) worden uitsluitend in rekening gebracht voor initiatieven die in het buitengebied worden gerealiseerd, en zijn dus aanvullend aan het kostenverhaal (categorie A) en financiële bijdragen (categorie B). In bijlage V zijn verschillende voorbeelden opgenomen die de consequenties voor initiatieven binnen de bebouwde omgeving en buitengebied met betrekking tot het kostenverhaal en financiële bijdragen aangeven.

4. Kostenverhaal Horst aan de Maas

4.1 Samenvatting kostenverhaal

Het kostenverhaal in de gemeente Horst aan de Maas ziet er schematisch als volgt uit:

|

Kostenverhaal |

omschrijving |

toelichting |

|

|

Gebiedseigen kosten |

gemeentelijke plan- en apparaatskosten |

Als basis de plankostenscan, en in uitzonderlijke gevallen maatwerk 10 |

|

|

bouw- en woonrijp maken |

Maatwerk/werkelijke kosten |

||

|

onderzoeken |

Maatwerk/werkelijke kosten |

||

|

nadeelcompensatie (planschade) |

o.b.v. uitgekeerde nadeelcompensatie |

||

|

overige verhaalbare kosten, voor zover van toepassing |

maatwerk |

||

|

Parkeren |

Bijdrage van € 8.569,== (prijspeil 2023) indien parkeren niet op eigen terrein kan worden opgelost |

||

|

Bijzondere gebiedseigen kosten |

GKM en TOV |

Zie hoofdstuk 6 voor toelichting |

|

|

gebiedsoverstijgende kosten |

bovenwijkse voorzieningen |

maatwerk |

|

Per aangewezen activiteit (ruimtelijke ontwikkeling) bepaalt de gemeente voor het kostenverhaalsgebied wat de te verhalen kosten zijn. Dit is maatwerk, omdat elke ruimtelijke ontwikkeling anders is. De te verhalen kosten kunnen binnen het kostenverhaalsgebied liggen, maar ook daarbuiten. Hieronder staat hoe de gemeente deze kosten bepaalt. Het uitgangspunt hierbij is dat alle gemeentelijke kosten, die worden voorzien voor de ontwikkeling van het gebied, ten laste komen van de initiatiefnemer.

4.2 Gemeentelijke plan- en apparaatskosten

De hoogte van de plan- en apparaatskosten bepaalt de gemeente voor complexe projecten met de plankostenscan11. De uitkomst van de plankostenscan wordt aangevuld met kosten voor het opstellen van de intentie- en anterieure overeenkomst. De uitkomst van de plankostenscan (met de aanvulling voor het opstellen van de intentie- en anterieure overeenkomst) heeft een geldigheidsduur van één jaar. Indien binnen die periode geen getekende overeenkomst tot stand komt, bepaalt de gemeente opnieuw de plankosten die alsdan leidend zullen zijn.

Per product en activiteit bepaalt de gemeente wie de activiteit uitvoert. Het deel dat de gemeente uitvoert moet de initiatiefnemer vergoeden aan de gemeente. Werkzaamheden die de initiatiefnemer zelf uitvoert worden uiteraard niet in rekening gebracht aan de initiatiefnemer.

De gemeente past in uitzonderlijke gevallen maatwerk toe met betrekking tot de plan- en apparaatskosten. Dit doet zich voor als de uitkomst van de plankostenscan niet in verhouding staat tot de (geringe) omvang van de ruimtelijke ontwikkelingen. Maatwerk is een collegebevoegdheid.

4.3 Bouw- en woonrijp maken12

Het is per ruimtelijke ontwikkeling verschillend of de initiatiefnemer of de gemeente het kostenverhaalsgebied geheel of gedeeltelijk bouw- en woonrijp maakt. Vandaar dat deze post als maatwerk is aangemerkt. Als de gemeente de aanleg of aanpassingen van werken13 in het openbaar gebied verzorgt, dan bepaalt de gemeente het te verhalen bedrag op basis van kengetallen of een besteksraming. Hierbij kan, indien wenselijk, een eindafrekening gemaakt worden op basis van gerealiseerde kosten. Deze werken kunnen zowel binnen als buiten het kostenverhaalsgebied liggen.

4.4 Onderzoeken14

Het uitgangspunt is dat de initiatiefnemer de onderzoeken laat uitvoeren. Mocht de gemeente onderzoeken laten uitvoeren, dan belast de gemeente de onderzoekskosten volledig door aan de initiatiefnemer. Denk hierbij aan onderzoeken voor de planologische procedure en de uit te voeren werken, zoals grondmechanisch en milieukundig bodemonderzoek, akoestisch onderzoek, ander milieukundig onderzoek, archeologisch en cultuurhistorisch onderzoek en onderzoek voor natuurbescherming. Deze opsomming is niet limitatief.

4.5 Nadeelcompensatie15

De vergoeding voor de tegemoetkoming in nadeelcompensatie en de procedurekosten voor de afhandeling belast de gemeente volledig door aan de initiatiefnemer conform de geldende procedureregeling.

4.6 Overige verhaalbare kosten, voor zover van toepassing

Buiten de hierboven genoemde gebiedseigen kosten zijn er nog meer verhaalbare kosten. Meestal verricht de initiatiefnemer de hieraan gerelateerde werkzaamheden zelf of laat deze verrichten en daarmee is er geen sprake van gemeentelijke kosten. Mocht het voorkomen dat de gemeente deze kosten maakt dan belast zij deze volledig door aan de initiatiefnemer. Denk hierbij aan slopen of bodemsanering.

4.7 Parkeren

Het uitgangspunt is dat ieder bouwplan op eigen terrein de benodigde parkeerplaatsen aanlegt. Als dit niet mogelijk is, dan stelt de initiatiefnemer een parkeerplan op met oplossingen om de niet op eigen terrein te realiseren parkeerplaatsen te compenseren. Bij het ontbreken aan compensatiemaatregelen kan de initiatiefnemer de gemeente verzoeken om in plaats daarvan een bijdrage te storten in het mobiliteitsfonds.

Op basis van het geldende parkeerbeleid en de afwegingen die op grond daarvan worden gemaakt, is het college is bevoegd om af te wijken en een ontheffing te verlenen aan de initiatiefnemer voor de parkeernorm. De initiatiefnemer wordt dan verplicht om een bijdrage te leveren aan het mobiliteitsfonds.

De bijdrage voor het niet voldoen aan de parkeernorm voor het bouwplan is vastgesteld op € 8.569,== per parkeerplaats (prijspeil 2023). Dit bedrag is gebaseerd op de aanlegkosten en afkoop onderhoudsverplichting van de parkeerplaats.

In een (anterieure)overeenkomst worden de afkoop van de parkeernorm vastgelegd en de voorwaarden die hieraan zijn verbonden vastgelegd.

4.8 Bovenwijkse voorzieningen

Horst aan de Maas kiest ervoor om de investeringen in bovenwijkse voorzieningen via de financiële bijdragen te verhalen op de initiatiefnemer. Van belang hierbij is dat deze investeringen een functionele samenhang hebben met de kostenverhaalsgebieden. Daarmee worden deze investeringen in het openbaar gebied niet specifiek gecategoriseerd als een bovenwijkse voorziening.

In sommige gevallen kan sprake zijn van een (specifieke) bovenwijkse voorziening. Dit doet zich voor als de voorziening aantoonbaar ten dienste staat aan meer dan één kostenverhaalsgebied en de toetsing van de drie cumulatieve criteria, profijt, toerekenbaarheid en proportionaliteit (hierna: PTP) beter past dan de toetsing van de ruimtelijke en functionele samenhang met betrekking tot het ruimtelijke initiatief.

Bij investeringen die niet op de investeringslijst van bijlage III voorkomen weegt de gemeente af of een specifieke investering in het openbaar gebied kan worden gekenmerkt als bovenwijkse voorziening. Dit zijn nieuwe investeringen. Hiervoor zal de gemeente een afzonderlijk toets verrichten in hoeverre zij op basis van de PTP-criteria een deel van de investering kan toerekenen aan een specifieke ruimtelijke ontwikkeling. Dit is dan maatwerk.

5. Financiële bijdragen

5.1 Samenvatting financiële bijdragen

De financiële bijdragen in de gemeente Horst aan de Maas zien er per functie als volgt uit. De bedragen gelden per m² kaveloppervlakte en bepaalt de gemeente in een aantal stappen. In bijlage IV worden deze stappen verder toegelicht.

5.2 Toerekening van de financiële bijdrage

Om de gevolgen van de nieuwbouwplannen op te vangen en het leefklimaat op niveau te houden, investeert de gemeente Horst aan de Maas in de verbetering van de fysieke leefomgeving. De gemeente vraagt voor alle aangewezen activiteiten16 (ruimtelijke ontwikkelingen) een financiële bijdrage voor het verbeteren van de kwaliteit van de fysieke leefomgeving. Het betreffen investeringen waarvan het bestaand en nieuw gebied profijt van hebben. Deze investeringen komen de fysieke leefomgeving van de hele gemeente ten goede. Het zijn investeringen die strekken om de algemene leefbaarheid te verbeteren, het voorzieningenniveau van de gemeente te vergroten en de nieuwe en bestaande inwoners van de gemeente natuur, landschap en recreatieve en netwerkvoorzieningen meer te laten ervaren

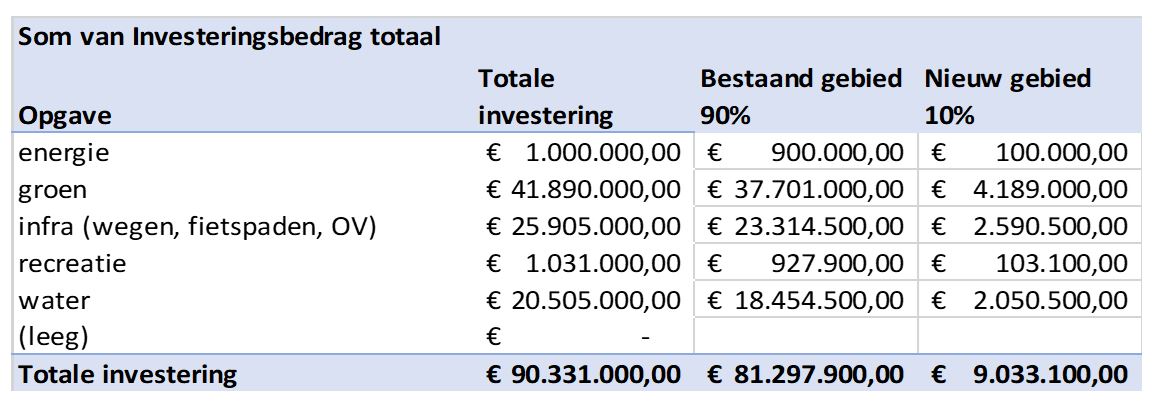

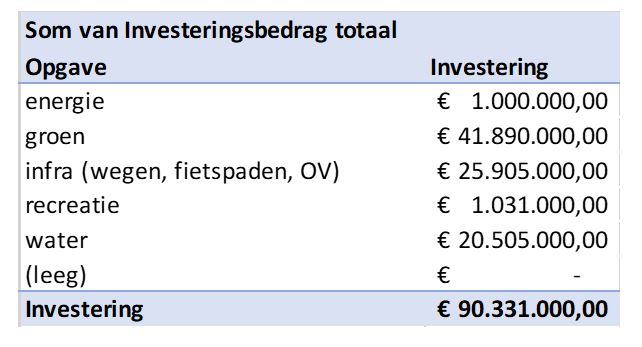

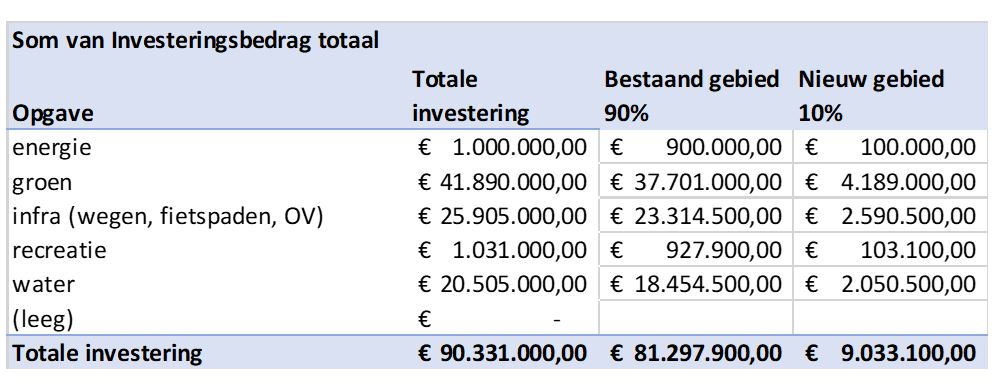

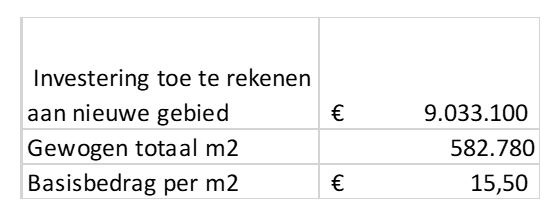

De afgelopen drie jaar en de komende tien jaar investeerde en investeert de gemeente Horst aan de Maas naar verwachting ruim € 90 mln in voorzieningen die de algehele samenleving binnen de gemeente ten goede komen. Denk hierbij aan investeringen in infrastructuur, kwaliteitsverbetering van landschap en natuur en de wateropgave c.q. dijkverzwaringen. Tussen deze verbeteringen en de groei van de gemeente bestaat een functionele samenhang. Door deze functionele samenhang dragen de gezamenlijke (nieuwe) ruimtelijke ontwikkelingen (ook wel het nieuwe gebied genoemd) voor 10% bij aan deze investeringen. Het bestaande gebied -dus de bestaande bebouwing- draagt voor 90% bij. Ook het bestaande gebied heeft namelijk profijt van de investeringen van de gemeente. Het bestaande gebied is groter in omvang dan het nieuwe gebied. Dit leidt tot een verdeling 90% bestaand gebied en 10% nieuw gebied. Een bedrag van ruim € 9 miljoen van deze investeringen kan dus worden verhaald op alle ruimtelijke ontwikkelingen.

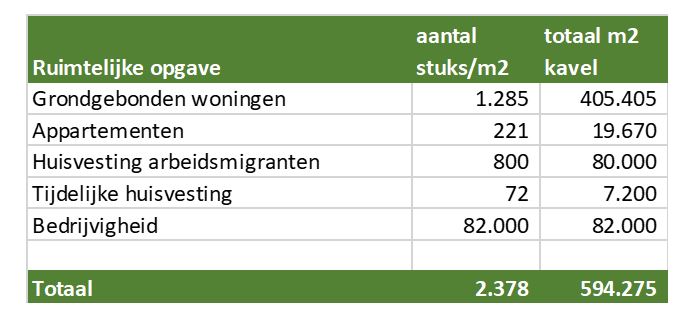

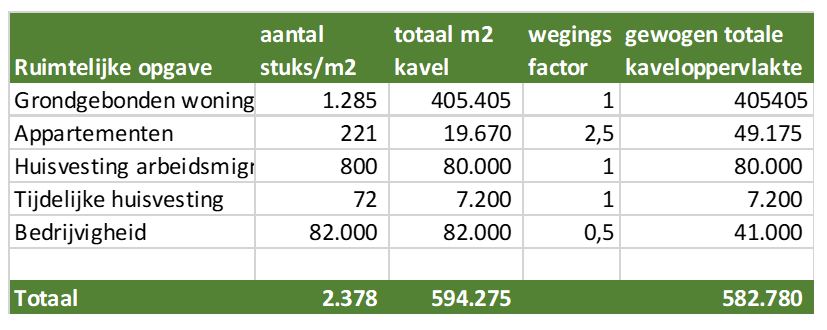

De huidige verwachting is dat voor de komende jaren 2.378 woningen worden gerealiseerd. Dit betreft zowel permanente huisvesting als tijdelijke huisvesting. De verwachte realisatie van bedrijvigheid bedraagt 82.000 m² kaveloppervlakte. Een berekening van gemiddelde kavelgrootten voor de verschillende woningtypes plus de totale oppervlakte voor bedrijvigheid, leidt tot een totaal van de nieuwe ruimtelijke ontwikkelingen (het nieuwe gebied) van 594.275 m². Dit komt neer op een toevoeging van 10% ten opzichte van het bestaande gebied met betrekking tot de kaveloppervlakte woningen en bedrijvigheid. Op basis hiervan vindt een weging van de verschillende vastgoedfuncties plaats. Uitgangspunt is de kaveloppervlakte van grondgebonden woningen. Er vindt een correctie plaats voor appartementen omdat de daarvoor benodigde kavel veel intensiever wordt bebouwd. Ook bedrijvigheid wordt gecorrigeerd omdat gemiddeld genomen, de kavel voor bedrijvigheid minder intensief wordt bebouwd. Dit leidt tot een gewogen totaal van 582.780 m² kaveloppervlakte.

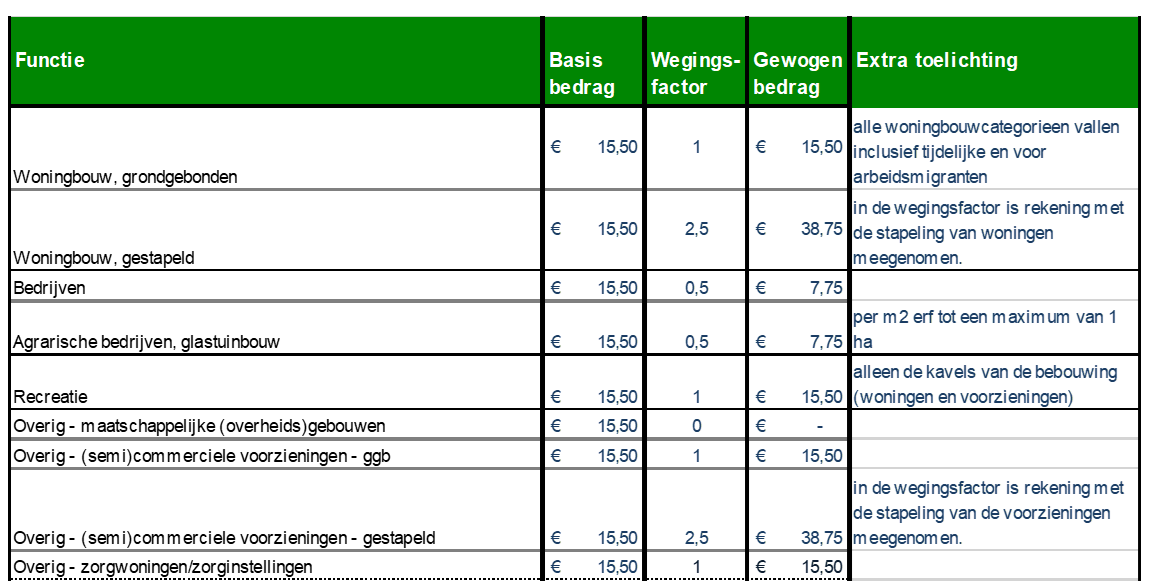

De totale investeringen (ruim € 9 mln) gedeeld door de nieuwe ruimtelijke ontwikkelingen (582.780 m²) leidt tot een basisbedrag van € 15,50 per m² kaveloppervlakte. Het basisbedrag vormt de grondslag om per vastgoedtype de financiële bijdrage te bepalen. Per vastgoedtype geldt een wegingsfactor17. Het basisbedrag vermenigvuldigd met de wegingsfactor per type vastgoed, vormt de basis om de financiële bijdrage per vastgoedtype te bepalen, zoals uit onderstaande tabel blijkt.

6. Bijzondere gebiedseigen bijdragen voor buitengebied

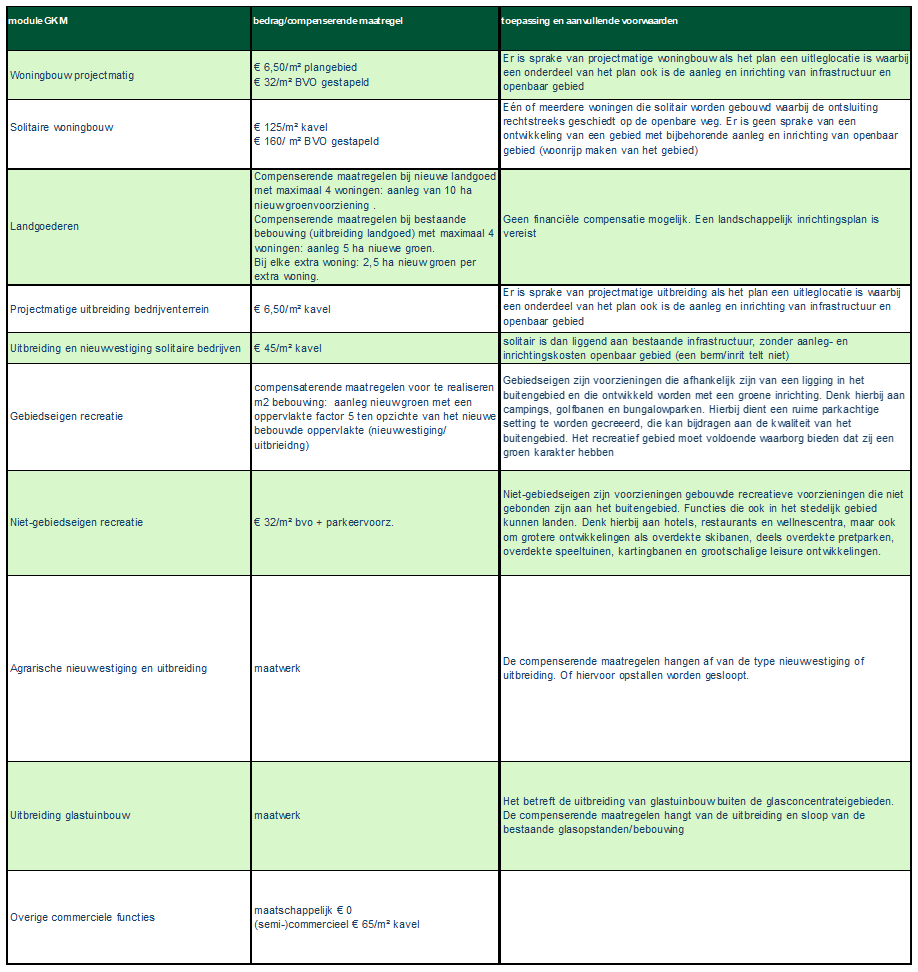

Voor het buitengebied gelden de bijzondere gebiedseigen bijdragen. Deze bijdragen bestaan uit de Gemeentelijk kwaliteitsmenu (GKM) en de Teeltondersteunde Voorzieningen (TOV). De bijdragen vallen onder de gebiedseigen kosten van het initiatief en dus onder het kostenverhaal. Deze bijzondere gebiedseigen bijdragen worden verhaald op nieuwe initiatieven in het buitengebied. De bijdragen gelden als compensatiemaatregel vanwege het verlies van landschappelijke kwaliteit in het buitengebied. Om te kunnen voldoen aan de eisen van een goede ruimtelijke ordening is de bijdrage bedoeld als een extra investering in het gebied om het verlies aan landschappelijke kwaliteit van dat gebied te compenseren. De initiatiefnemer draagt deze bijdrage af aan de gemeente zodat zij de extra investering in de landschappelijke kwaliteit van het gebied kan verrichten. Deze extra investering komt boven op de landschappelijke kwaliteitsverbeteringen die in de investeringsopgave voor de financiële bijdrage zijn opgenomen. De gemeente verhaalt deze gebiedseigen kosten tenzij de initiatiefnemer met een door de gemeente goedgekeurde inrichtingsplan kan aantonen dat hij het verlies van landschappelijke kwaliteit in het initiatief volgens de regels van GKM of TOV heeft gecompenseerd of kan compenseren. Daarmee wordt de bijdrage GKM en TOV een voorwaarde om aan de ruimtelijke ontwikkeling medewerking te verlenen op grond van de structuurvisie en de beleidskaders van de GKM en TOV.

6.1 Gemeentelijk kwaliteitsmenu (GKM)

Horst aan de Maas wenst de kwaliteit van het buitengebied te verstevigen. De gemeente blijft hierin investeren om zo een bijdrage te leveren aan de algemene verbetering van de woon-, leef-, en werkkwaliteiten van het buitengebied. Hiervoor pleegt de gemeente investeringen en de nieuwe ruimtelijke ontwikkelingen dragen hieraan bij door middel van de financiële bijdragen zoals omschreven in hoofdstuk 5.

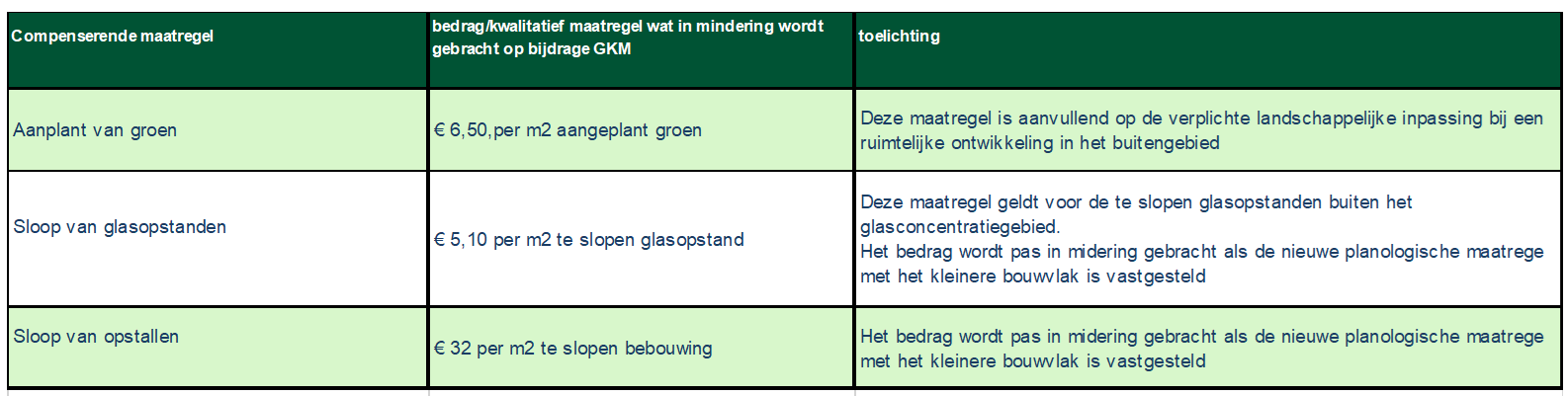

Op het moment dat de ruimtelijke ontwikkeling in het buitengebied plaatsvindt, krijgt de initiatiefnemer de plicht om de nieuwe bebouwing landschappelijk in te passen. Aan deze verplichting moet de initiatiefnemer altijd voldoen. Daarnaast wordt de kwaliteitsbijdrage GKM verlangd om het verlies van de kwaliteit in het buitengebied te compenseren als gevolg van de extra bebouwing. Het is een investering in landschappelijke kwaliteit om deze extra bebouwing te compenseren. Dit kan niet worden afgewenteld op alle nieuwe ruimtelijke initiatieven binnen de gemeente. Deze compensatie wordt daarom niet gefinancierd uit de financiële bijdrage die in hoofdstuk 5 is opgenomen. De ruimtelijke ontwikkelingen in het buitengebied zorgen voor een extra druk op de landschappelijke kwaliteit van dat buitengebied. Hiervoor dient de gemeente extra compenserende maatregelen te treffen door aanvullende investeringen te plegen in de landschappelijke kwaliteit. De onderstaande kwaliteitsbijdrage aan het ‘Kwaliteitsfonds buitengebied’ wordt op de ruimtelijke ontwikkeling verhaald op het moment dat niet op eigen terrein of directe omgeving een extra kwaliteitsverbetering wordt gerealiseerd en/of tegelijk met de realisatie van het nieuwe initiatief kan plaatsvinden.

De initiatiefnemer hoeft de bijdrage niet aan de gemeente te betalen als hij aantoonbaar en met instemming van de gemeente zelf in de kwaliteitsverbetering investeert en op zijn eigen terrein of in de directe omgeving de kwaliteitsverbetering kan realiseren. Deze komt bovenop de standaard landschappelijke inpassing, waaraan de initiatiefnemer sowieso dient te voldoen. Voor de extra kwaliteitsverbetering legt de initiatiefnemer een inrichtingsplan voor aan de gemeente, dat de gemeente moet goedkeuren. De afspraken hierover worden vastgelegd in de anterieure overeenkomst.

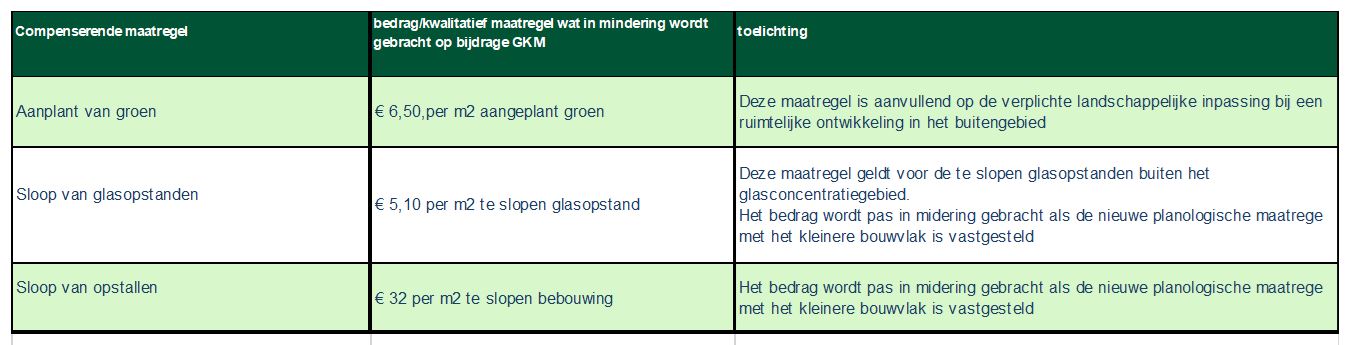

De eventuele sloopkosten of extra groenaanleg worden in mindering gebracht op de bijdragen van bovenstaande tabel.

De compensatie voor de sloopkosten worden pas in mindering gebracht als er een planologisch besluit ten grondslag ligt om het bouwvlak van de oorspronkelijk bebouwing te verminderen tot het bouwvlak van de nieuwe bestemming en/of bebouwing.

De compensatie voor extra groenaanleg wordt gerekend over de m2 extra aangeplant groen. De extra groenaanleg ontslaat de initiatiefnemer niet van de plicht om de ruimtelijke ontwikkeling landschappelijk in te passen en de bijdragen voor GKM te voldoen.

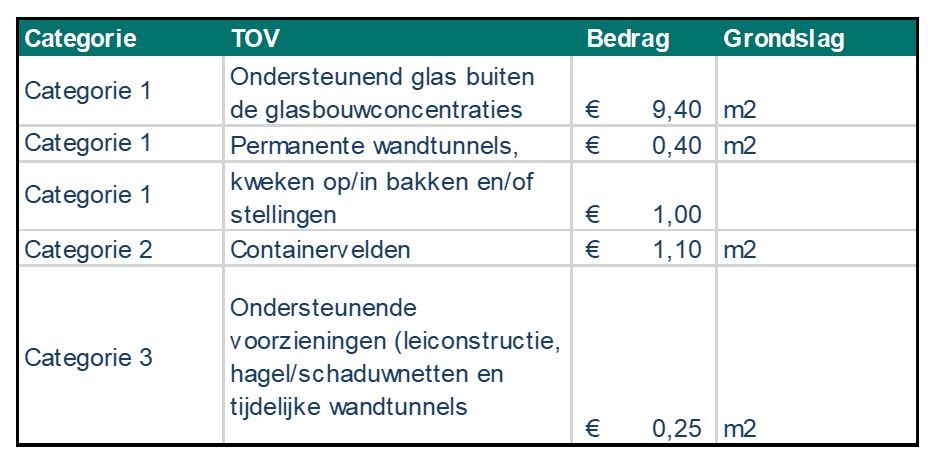

6.2 Teeltondersteunende Voorzieningen (TOV)

Een van de belangrijkste economische speerpunten van de gemeente Horst aan de Maas is de agribusiness. De land- en tuinbouwsector zijn namelijk belangrijke economische pijlers van de gemeente. Dat wil de gemeente ook zo houden. De gemeente biedt ruimte aan nieuwe economische ontwikkelingen binnen de land- en tuinbouwsector. Dit vraagt echter wel flexibiliteit om de nieuwe economische ontwikkelingen via een goede ruimtelijke ordening te faciliteren. De nieuwe ontwikkelingen in het buitengebied hebben niet alleen een economisch belang, maar moeten ook in evenwicht zijn met cultuurhistorische, landschappelijke en natuurwaarden, met behoud van de aantrekkelijkheid van het buitengebied en moeten klimaatadaptief zijn. Het beleid Teeltondersteunende Voorzieningen (TOV) moet zorgen dat de nieuwe ontwikkelingen in het buitengebied passen en dat met deze nieuwe ontwikkelingen ook kwaliteit aan het gebied worden toegevoegd.

Het verlies van de omgevingskwaliteit door de komst van een nieuwe teeltondersteunende voorziening compenseert de initiatiefnemer door een gebiedseigen bijdrage te voldoen aan het Kwaliteitsfonds buitengebied. De gemeente wil hiermee bereiken dat per saldo extra kwaliteit wordt toegevoegd aan het buitengebied. Deze gebiedseigen bijdrage wordt dus -gelijk aan de GKM- ingezet als aanvullende landschappelijke kwaliteitsverbetering.

Niet voor alle teeltondersteunende voorzieningen is een aanvullende gebiedseigen bijdrage verschuldigd. In onderstaande tabel zijn de categorieën waarvoor een bijdrage aan het Kwaliteitsfonds wordt verlangd opgenomen. Dit geldt voor zowel nieuwe vestigingen als uitbreidingen bij bestaande bedrijven.

Of een bijdrage aan het Kwaliteitsfonds dient te worden afgedragen, beoordeelt de gemeente aan de hand van het TOV-beleid van de gemeente. De in de beleidsregels genoemde bijdragen zijn vervangen door bovenstaande tabel.

De eventuele sloopkosten of extra groenaanleg worden in mindering gebracht op de bijdragen van bovenstaande tabel. De compensatie voor de sloopkosten worden pas in mindering gebracht als er een planologisch besluit ten grondslag ligt om het bouwvlak van de oorspronkelijk bebouwing te verminderen tot het bouwvlak van de nieuwe bestemming en/of bebouwing.

De compensatie voor extra groenaanleg wordt gerekend over de m2 extra aangeplant groen (dus de compensatie boven de verplichte landschappelijke inpassing). De extra groenaanleg ontslaat de initiatiefnemer dus niet van de plicht om de ruimtelijke ontwikkeling landschappelijk in te passen en de bijdragen voor TOV te voldoen.

7. Verantwoorden en actualisatie

7.1 Indexering en actualisatie

De financiële bijdrage en gebiedseigen bijdragen GKM en TOV hebben een vast bedrag. Dit geldt ook voor de bijdrage aan het mobiliteitsfonds als onderdeel van de gebiedseigen kosten. Periodiek actualiseert het college de berekening en daarmee het tarief voor deze (financiële) bijdragen. Vanwege het dynamische karakter is een actualisatie binnen de begrotingscyclus, indicatief iedere vier jaar of bij grote wijzigingen, van de investerings- en ontwikkelopgave het uitgangspunt. Als er grote wijzigingen zijn of ambities worden bijgesteld, dan is er aanleiding om eerder te actualiseren.

Als de omgevingsvisie door de gemeenteraad wordt vastgesteld, wordt onderzocht of de financiële bijdragen worden uitgebreid met de mogelijkheid om de gemeentelijke kosten van stedelijke herstructurering aan de investeringsopgave toe te voegen. Ook de mogelijkheid voor de verevening ten behoeve van betaalbare woningen worden dan onderzocht.

De actualisatie omvat het bijstellen van de investeringsbedragen, het aanvullen met nieuwe investeringen en het verwijderen van investeringen die onverhoopt niet doorgaan. Het betekent ook het bijstellen van het ontwikkelprogramma, dit aanvullen met nieuwe ontwikkelingen en verwijderen van ontwikkelingen die niet doorgaan. Afhankelijk van de ontwikkeling van de vastgoedmarkt kan een aanpassing van de wegingsfactoren worden doorgevoerd.

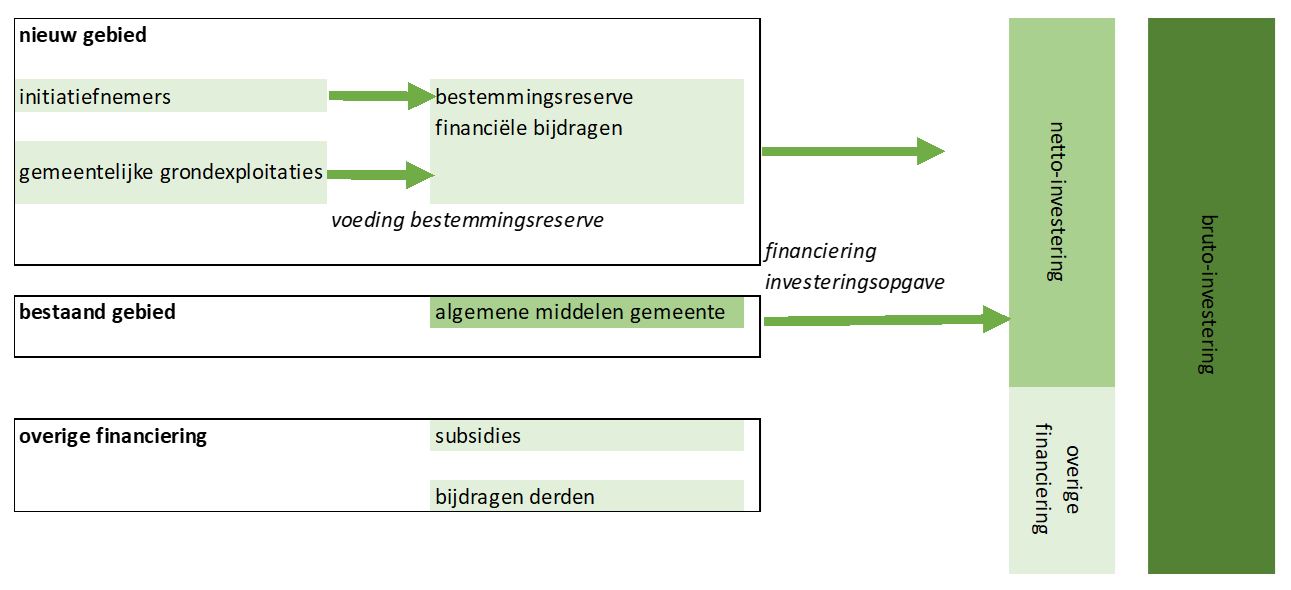

7.2 Bestemmingsreserve financiële bijdragen

De bestemmingsreserve financiële bijdragen kan ingezet worden voor investeringen voor de verbetering van de fysieke leefomgeving van de gemeente Horst aan de Maas, zoals omschreven in deze Nota kostenverhaal en financiële bijdragen en zoals bedoeld onder artikel 13.23 Ow en artikel 8.21 en 8.22 Ob. Zolang de investeringen voldoen aan de uitgangspunten van artikel 13.23 Ow en artikel 8.21 en 8.22 Ob kan een bijdrage uit de bestemmingsreserve worden verantwoord. Dit hoeft niet beperkt te zijn tot de investeringsopgave uit bijlage III. Ook nieuwe (passende) investeringen kunnen gebruikmaken van de bestemmingsreserve financiële bijdragen.

De bijdrage van initiatiefnemers wordt gestort in de bestemmingsreserve financiële bijdragen bij ontvangst van de betaling. De positieve gemeentelijke grondexploitaties dragen bij als er in een jaar grond wordt uitgegeven en de levering bij de notaris heeft plaatsgevonden. De bijdrage van de positieve gemeentelijke grondexploitaties verloopt via winstbestemming in de bestemmingsreserve financiële bijdragen. De bepaling van de stand van de bestemmingsreserve en de verantwoording van de bestedingen vindt jaarlijks plaats en is een onderdeel van de jaarrekening/P&C cyclus.

De bestemmingsreserve wordt ingezet tot maximaal het saldo € 0. Daarmee worden alle verkregen bijdragen ingezet als dekking voor investeringen uit deze nota en/of vallen onder de reikwijdte van artikel 13.23 Ow en artikel 8.21 en 8.22 Ob.

7.3 Kwaliteitsfonds buitengebied

De bijzondere gebiedseigen bijdragen uit hoofdstuk 6 worden gestort in de reserve Kwaliteitsfonds buitengebied. Dit zijn de bijdragen die worden verkregen uit het GKM en TOV. Het Kwaliteitsfonds buitengebied kan worden ingezet voor de extra landschappelijke kwaliteitsverbeteringen die de goede ruimtelijke ordening waarborgen. Deze extra bijdrage voor de kwaliteitsverbeteringen staat los van de in 7.2 genoemde investeringen. De inzet vanuit het Kwaliteitsfonds buitengebied is dus een extra kwaliteitsverbetering van het landschap om de ruimtelijke initiatieven in het buitengebied te compenseren. De gemeente bepaalt aan de hand van de impact van de ruimtelijke ontwikkeling op de omgeving, hoe de extra kwaliteitsverbetering van het landschap plaatsvindt.

De bepaling van de stand van het Kwaliteitsfonds buitengebied en de verantwoording van de bestedingen vindt jaarlijks plaats en is een onderdeel van de jaarrekening.

7.4 Afwijken door college

De hoofdregel is dat de gemeente bij iedere nieuw aangewezen activiteit haar kosten verhaalt en dat deze bijdraagt aan de investeringsopgave met de financiële bijdragen. Het college kan in uitzonderlijke situaties hiervan afwijken. Dit kan als een ruimtelijke ontwikkeling voldoet aan de onderstaande voorwaarden:

- 1.

De ruimtelijke ontwikkeling heeft een maatschappelijke meerwaarde. Onder maatschappelijke meerwaarde wordt verstaan: als de ruimtelijke ontwikkeling een belangrijke invulling geeft aan de ambities van de gemeente met betrekking tot de leefbaarheid, sociale woningbouw en maatschappelijke voorzieningen; én;

- 2.

De initiatiefnemer objectief met een onderbouwing van een ter zake deskundige kan aantonen dat een ruimtelijke ontwikkeling financieel niet haalbaar is als het kostenverhaal en de financiële bijdragen betaald dienen te worden (en de gemeente komt tot dezelfde conclusie).

Deze afwijking houdt in dat het college in uitzonderlijke situaties beperkt of geen kosten verhaalt en een lagere of geen financiële bijdragen kan overeenkomen. Dit vormt een uitzondering en verlangt een gemotiveerd collegebesluit.

8. Uitvoering

8.1 Inwerkingtreding

Deze nota Kostenverhaal en financiële bijdragen treedt in werking op het moment dat de gemeenteraad deze nota heeft vastgesteld en deze op de voorgeschreven wijze heeft gepubliceerd.

In het kader van behoorlijk en transparant bestuur mogen initiatiefnemers van de gemeente een bepaalde mate van voorspelbaarheid verwachten. Daarvoor hanteert de gemeente een overgangsregeling. Er zijn 3 scenario’s denkbaar:

- A.

Voor de ruimtelijke ontwikkelingen waarbij voor de datum van vaststelling van deze nieuwe nota Kostenverhaal en Financiële bijdragen al contractuele afspraken zijn vastgelegd in een overeenkomst, blijven deze van kracht.

- B.

Voor de ontwikkelingen die op basis van bestaande afspraken (principeverzoek dat is ingediend vóór de vaststelling en bekendmaking van de nieuwe nota Kostenverhaal en Financiële bijdragen of (Ruimte voor Ruimte) woningcontingenten) in voorbereiding zijn, vindt de afwikkeling plaats op basis van het oude beleid van kostenverhaal. Hiervoor geldt een maximale afhandelingstermijn tot 31 december 2023. Indien voor die datum geen afspraken hierover in een getekende overeenkomst zijn vastgelegd, dan wel het plan ter visie is gelegd, kan de initiatiefnemer zich niet meer beroepen op de oude afspraken met betrekking tot het kostenverhaal. Na 31 december 2023 wordt het kostenverhaal en financiële bijdragen vastgesteld aan de hand van de nieuwe beleidsregels.

- C.

Het kostenverhaal en de financiële bijdragen voor de ruimtelijke ontwikkelingen die na de vaststelling van deze nota Kostenverhaal en financiële bijdragen worden geïnitieerd, worden bepaald aan de hand van de nieuwe beleidsregels uit deze nota.

In alle overige gevallen is de nieuwe nota Kostenverhaal en Financiële bijdragen van toepassing.

8.2 Governance

Deze paragraaf schetst de bevoegdheden van de raad en het college van B&W ten aanzien van het programma kostenverhaal en financiële bijdragen.

|

omschrijving |

rol van het college van B&W |

rol van de raad |

|

Nota kostenverhaal en financiële bijdragen Indien de nota Kostenverhaal en financiële bijdragen een omgevingsprogramma wordt |

voordragen vaststellen |

vaststellen |

|

periodiek, indicatief iedere vier jaar of bij grote wijzigingen, actualiseren van het tarief voor de financiële bijdragen |

vaststellen |

|

|

jaarlijkse rapportage over voortgang en inzet van de bestemmingsreserve ‘financiële bijdragen’ in de programmabegroting en de programmarekening |

voordragen |

vaststellen |

|

jaarlijkse rapportage over voortgang en inzet van het Kwaliteitsfonds in de programmabegroting en de programmarekening |

voordragen |

vaststellen |

|

bepalen van de hoogte, in rekening brengen, innen en stellen van zekerheden voor de betaling van het kostenverhaal en de financiële bijdragen zoals beschreven in de nota kostenverhaal en financiële bijdragen |

vaststellen |

|

|

afwijken kostenverhaal en financiële bijdragen, onderbouwd met een onafhankelijke taxatie / exploitatieopzet. |

vaststellen |

|

|

sluiten (anterieure) overeenkomsten |

vaststellen/aangaan van de rechtshandeling |

|

Ondertekening

Aldus besloten in de openbare vergadering van 11 juli 2023.

De raad voornoemd,

De voorzitter,

drs. R.F.I. Palmen

De griffier,

mr. R.J.M. Poels

Bijlage I Begrippen

In deze begrippenlijst staan de op dit programma van toepassing zijnde artikelen uit de Wro en Bro en daarnaast de artikelen uit de Ow en Ob.

Anterieure overeenkomst

Een privaatrechtelijke overeenkomst tussen een gemeente en een ontwikkelende partij/initiatiefnemer over de grondexploitatie, gesloten vóór de vaststelling van een planologische maatregel, zoals bedoeld in artikel 6.12, lid 2 Wro en artikel 13.13 Ow.

Bestaand gebied

Bestaande woningen en niet-woningen, zoals kantoren, bedrijven en overig commercieel vastgoed, de bouwplannen waarvoor de gemeente reeds een anterieure overeenkomst gesloten heeft voor de vaststelling van het programma of die al planologisch zijn ingepast (behoudens de gemeentelijke grondexploitaties, hier geldt de gronduitgifte als maatstaf) vóór de vaststelling van dit programma.

Bouwplan (Bro) en aangewezen activiteit (Ob)

Artikel 6.2.1 Bro:

- a.

de bouw van een of meer woningen;

- b.

de bouw van een of meer andere hoofdgebouwen;

- c.

de uitbreiding van een gebouw met ten minste 1.000 m² bruto vloeroppervlakte of met een of meer woningen;

- d.

de verbouwing van een of meer aaneengesloten gebouwen die voor andere doeleinden in gebruik of ingericht waren, voor woondoeleinden, mits ten minste 10 woningen worden gerealiseerd;

- e.

de verbouwing van een of meer aaneengesloten gebouwen die voor andere doeleinden in gebruik of ingericht waren, voor detailhandel, dienstverlening, kantoor of horecadoeleinden, mits de cumulatieve oppervlakte van de nieuwe functies ten minste 1.500 m² bruto vloeroppervlakte bedraagt;

- f.

de bouw van kassen met een oppervlakte van ten minste 1.000 m² bruto vloeroppervlakte.

Artikel 8.13 Ob:

- a.

de bouw van een of meer gebouwen met een woonfunctie;

- b.

de bouw van een of meer hoofdgebouwen, anders dan gebouwen met een woonfunctie;

- c.

de uitbreiding van een gebouw met ten minste 1.000 m2 bruto vloeroppervlakte of met een of meer gebouwen met een woonfunctie;

- d.

de bouw van een gebouw dat geen hoofdgebouw als bedoeld onder b is, met ten minste 1.000 m2 bruto vloeroppervlakte;

- e.

de verbouwing van een of meer aaneengesloten gebouwen met andere gebruiksfuncties dan een woonfunctie tot gebouwen met een woonfunctie, mits het ten minste tien gebouwen met een woonfunctie betreft;

- f.

de verbouwing van een of meer aaneengesloten gebouwen met andere gebruiksfuncties dan een kantoorfunctie, een winkelfunctie of een bijeenkomstfunctie voor het verstrekken van consumpties voor het gebruik ter plaatse tot gebouwen met een of meer van deze gebruiksfuncties, mits de cumulatieve bruto vloeroppervlakte van de nieuwe gebruiksfuncties ten minste 1.500 m2 bedraagt.

Aanvullende activiteiten waarvoor financiële bijdragen op vrijwillige basis kunnen worden overeengekomen

Onder de Ow wordt het mogelijk om privaatrechtelijk op vrijwillige basis de financiële bijdragen overeen te komen voor de volgende activiteiten uit art. 8.20 Ob sub b en c:

- –

de bouw van een bouwwerk, geen gebouw zijnde, voor:

- O

land- of tuinbouw, voor zover de oppervlakte ten minste 100 m2 bedraagt;

- O

opwekking of winning, omzetting of transport van energie of van gasvormige, vloeibare of vaste stoffen als energiedrager;

- O

infrastructuur, voor zover het gaat om wegen, vaarwegen, spoorwegen of telecommunicatie-infrastructuur;

- O

handelsreclame; of

- O

recreatie; en

- O

- –

andere activiteiten, voor zover het gaat om het gebruik van:

- O

een of meer bestaande gebouwen, niet zijnde recreatiewoningen, mits de bruto vloeroppervlakte van de nieuw toegelaten functie ten minste 1.500 m2 bedraagt;

- O

gronden, mits de grondoppervlakte van het nieuw toegelaten gebruik ten minste 1.000 m2 bedraagt, of

- O

een of meer bestaande recreatiewoningen voor permanente bewoning.

- O

Bovenplanse kosten (Wro)

De Wro biedt de mogelijkheid (art. 6.13 lid 7) om bovenplanse kosten te verevenen tussen locaties, dus tekorten en overschotten te verrekenen tussen verschillende exploitatiegebieden waartussen een ruimtelijke-functionele relatie bestaat (bijvoorbeeld wonen met wonen, bedrijven met bedrijven, e.d.). In de Ow komt dit begrip niet meer terug, maar valt dit onder de financiële bijdrage ter verbetering van de kwaliteit van de fysieke leefomgeving.

Bijdrage ruimtelijke ontwikkelingen (Wro) en financiële bijdrage ruimtelijke ontwikkelingen (Ow)

Vrijwillige (art. 6.24 lid 1 onder a Wro) en eveneens vrijwillig maar ook deels publiekrechtelijk afdwingbare (afdeling 13.7 Ow) bijdragen voor fysieke en maatschappelijke functies zoals natuur, recreatie en openbare sportvoorzieningen.

Artikel 8.21 (categorieën ontwikkelingen waarvoor financiële bijdragen kunnen worden verhaald) Ob

- 1.

Als categorieën ontwikkelingen ter verbetering van de kwaliteit van de fysieke leefomgeving waarvoor, als wordt voldaan aan de criteria van artikel 13.23, eerste lid, onder a en b, van de wet, in een omgevingsplan kan worden bepaald dat een financiële bijdrage wordt verhaald op degene die een activiteit als bedoeld in artikel 13.11 van de wet verricht, worden aangewezen:

- a.

wijziging van de inrichting van het landelijk gebied ter verbetering van landschappelijke waarden door middel van het treffen van maatregelen in de fysieke leefomgeving, waaronder in ieder geval worden begrepen het verwijderen van vrijkomende agrarische bebouwing en het herstellen of aanvullen van landschappelijke elementen;

- b.

aanleg of wijziging van gebieden als bedoeld in artikel 2.44 van de wet of gebieden die in het omgevingsplan ter bescherming van de natuur zijn aangewezen en herstel, op basis van een omgevingsvisie of programma, van dier- en plantensoorten die van nature in Nederland in het wild voorkomen door middel van het treffen van maatregelen in de fysieke leefomgeving, waaronder in ieder geval worden begrepen maatregelen in de fysieke leefomgeving:

- 1°.

ter vermindering van de stikstofdepositie; of

- 2°.

ter bescherming en verbetering van de chemische en ecologische kwaliteit van watersystemen;

- 1°.

- c.

aanleg van infrastructuur voor verkeers- en openbaar vervoersnet-werken van gemeentelijk of regionaal belang;

- d.

aanleg van recreatievoorzieningen die behoren tot de gemeentelijke of regionale groenstructuur, waaronder in ieder geval worden begrepen parken en recreatiegebieden;

- e.

ontwikkelingen gericht op het bereiken van een naar prijsklasse evenwichtige samenstelling van de woningvoorraad in de gemeente of regio door middel van het realiseren van sociale huur- of koopwoningen als bedoeld in artikel 5.161c, eerste lid, onder a en b, van het Besluit kwaliteit leefomgeving buiten het gebied waar de activiteit, bedoeld in artikel 13.11 van de wet, plaatsvindt, voor zover in dat gebied met het oog op die evenwichtige samenstelling onvoldoende sociale huur- of koopwoningen worden gerealiseerd en het op een andere locatie realiseren van die woningen:

- 1°.

in het omgevingsplan is toegelaten of voorgeschreven op grond van regels als bedoeld in artikel 5.161c, eerste lid, onder a of b, van dat besluit of in een programma is opgenomen; en

- 2°.

tot gevolg heeft dat de kosten, bedoeld in artikel 13.11 van de wet, op grond van het eerste lid van dat artikel niet volledig kunnen worden verhaald of dat een tekort op de gemeentelijke exploitatie van de benodigde gronden ontstaat; en

- 1°.

- f.

stedelijke herstructurering ter verbetering van het woon- en leefklimaat in verouderde wijken of gebieden met leegstandsproblemen door middel van het treffen van maatregelen in de fysieke leefomgeving, waaronder in ieder geval worden begrepen het slopen van woningen en het aanleggen of wijzigen van wegen.

- a.

- 2.

Onder de aanwijzing valt niet de aanleg van voorzieningen of het treffen van maatregelen in de fysieke leefomgeving waarvoor kosten worden gemaakt die op grond van artikel 13.11, eerste lid, van de wet geheel of gedeeltelijk moeten worden verhaald op degene die de betrokken activiteit verricht.

Bovenwijkse voorziening

Een voorziening volgens de Bro kostensoortenlijst (artikel 6.2.3 tot en met 6.2.5) waarvan meer dan één exploitatiegebied profijt heeft (artikel 6.13 lid 6 Wro). De term ‘voorziening’ wordt in de Ow vervangen door ‘werken, werkzaamheden en maatregelen’.

Bvo

Bruto vloeroppervlakte conform NEN2580.

Exploitatieplan (Wro) en kostenverhaalregels en -voorschriften (Ow)

Een plan als bedoeld in artikel 6.12 Wro. Onder de Ow wordt het exploitatieplan vervangen door de ‘kostenverhaalregels’, die opgenomen worden in een omgevingsplan, of de ‘kostenverhaalvoorschriften’ die opgenomen worden in een buitenplanse omgevingsplanactiviteit.

Nieuw gebied

Woningen en niet woningen die (naar verwachting) worden toegevoegd aan het bestaande gebied en nog niet planologisch zijn ingepast. Het betreft nieuwbouw verminderd met sloop/transformatie.

Kostenverhaalsgebied

Het kostenverhaalsgebied wordt zo begrensd dat alle onderdelen van de beoogde ontwikkeling erin vallen. Het gaat zowel om de gronden waar de kostenverhaalplichtige activiteiten zijn geprojecteerd als om de gronden voor openbare ruimte en andere voorzieningen.

PTP-criteria

De criteria genoemd in artikel 6.13 lid 6 Wro en artikel 13.11 lid 1 Ow.

Profijt

De nieuwe ontwikkeling moet nut ondervinden van de te treffen werken, werkzaamheden en maatregelen.

Toerekenbaarheid

Er moet een causaal verband zijn tussen de activiteit en de investering.

Proportionaliteit

Indien meerdere gebieden profijt hebben van werken, werkzaamheden en maatregelen, moeten deze naar evenredigheid worden verdeeld.

Regeling plankosten exploitatieplan

Regeling van de Minister van Infrastructuur en Milieu van 30 januari 2017, nr. IENM/BSK-2016/303999 met regels over de hoogte en begrenzing van de plankosten in een exploitatieplan. Deze regeling geldt onder de Wro. Na de inwerkingtreding van de Ow staan de regels over plankosten in hoofdstuk 13 Or.

Bijlage II Kaart onderscheid bebouwde omgeving en buitengebied

Bijlage III Specificatie investeringsopgave

|

|

|||||||||

|

Energie |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Aanleg zonneweides en windprojecten |

|

|

|

|

|

|

||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Groen |

|

|

|

|

|

|

|

|

|

|

|

Versterken natuurlijke verbindingen |

|

|

|

|

|

|

||

|

|

Uitbreiden en versterken (gemeentelijke hoofd)groenstructuur (opgave Nationaal programma Landelijk Gebied NPLG) |

|

|||||||

|

|

Gebiedsontwikkeling gedeelde Peel |

|

|

|

|

|

|

||

|

|

Herstel en versterken landschapselementen |

|

|

|

|

|

|

||

|

|

Rivierverruimings- en hoogwaterveiligheidsprojecten |

|

|

|

|

|

|||

|

|

Maatregelen stikstofreductie |

|

|

|

|

|

|

|

|

|

|

Klimaatadaptieve maatregelen natuurgebieden |

|

|

|

|

|

|

||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Infra (wegen, fietspaden, OV) |

|

|

|

|

|

|

|

||

|

|

Infra netwerkstructuren versterken |

|

|

|

|

|

|

||

|

|

Afkoppelprojecten |

|

|

|

|

|

|

|

|

|

|

Verbeteren fietsnetwerken |

|

|

|

|

|

|

|

|

|

|

Verkeersveiligheid verbeteren |

|

|

|

|

|

|

|

|

|

|

Parkeergelegenheden realiseren bij natuur-/recreatiegebieden/carpoolplekken |

|

|

|

|

||||

|

|

Herinrichting en visie kernen |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Recreatie |

|

|

|

|

|

|

|

|

|

|

|

Recreatief routenetwerk verbeteren (natuurgebieden en toegankelijkheid / verbindingen tussen de natuurgebieden) |

|

|||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Water |

|

|

|

|

|

|

|

|

|

|

|

Realiseren doelstellingen KRW en nitraatrichtlijn, o.a. groene waterbuffers |

|

|

|

|

||||

|

|

Versterken groen/blauwe dooradering (NPLG doelen) |

|

|

|

|

|

|||

|

|

Vergroenen stedelijke gebieden en werkgebieden |

|

|

|

|

|

|||

|

|

Aanpak hittestress |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Bijlage IV Stappen voor bepalen financiële bijdragen

Om het tarief voor de financiële bijdragen te bepalen, doorloopt de gemeente (periodiek, zie hoofdstuk 7 verantwoording en actualisatie) een aantal stappen. Hierna volgt een stappenplan om het bedrag voor de financiële bijdragen te bepalen

Stap 1 investeringsopgave

De afgelopen drie jaar investeerde en de komende tien jaar investeert de gemeente Horst aan de Maas naar verwachting ruim € 90 mln in voorzieningen die de leefbaarheid ten goede komen. Denk hierbij aan investeringen in infrastructuur, kwaliteitsverbetering van landschap en natuur en de wateropgave c.q. dijkverzwaringen. De onderstaande tabel zijn de netto-investeringen die voor het kostenverhaal in aanmerking komt. De bijdragen van derden en eventuele subsidies zijn reeds in mindering gebracht.

De investeringsbedragen zijn gebaseerd op een kostenraming. De ramingen variëren van een globale raming tot een definitieve raming als het werk aanbesteed of uitgevoerd is. De raming bevat de eventuele verwervingskosten, eventuele sloopkosten, aanlegkosten, plankosten en VTU (voorbereiding, toezicht en uitvoering). De investeringsbedragen betreffen netto bedragen. Dit betekent dat eventuele subsidies, bijdragen van derden en bijdragen uit een onderhoudsfonds in mindering zijn of worden gebracht op het bruto-investeringsbedrag. De grote(re) investeringen lichten we hierna toe. Daarnaast geeft bijlage III de investeringsopgave op hoofdlijnen weer.

Stap 2 Toerekenen investeringsopgave aan bestaand en nieuw gebied

De investeringsopgave is bij stap 1 bepaald. Hieruit volgt een netto-investeringsopgave dat voor de verhaalsmogelijkheden van de financiële bijdragen in aanmerking kan komen. Dit netto-investeringsbedrag kan vervolgens worden toegerekend naar het bestaand gebied en het nieuw gebied. Het nieuwe gebied zijn alle nieuwe ontwikkelingen die aan het bestaande gebied (bebouwde omgeving en buitengebied) worden toegevoegd. De gemeente draagt de lasten van het deel dat toegerekend wordt aan het bestaand gebied. Het bestaande gebied profiteert immers ook van de investeringen van de gemeente om de fysieke leefomgeving van Horst aan de Maas te verbeteren.

De toerekening van het totaal van de netto-investeringen aan het bestaande gebied en het nieuwe gebied bedraagt samen 100%. Op basis van een vergelijking van de kaveloppervlakte van het bestaande gebied en het nieuw toe te voegen gebied volgt een verdeling dat het bestaande gebied 90% bijdraagt en het nieuwe gebied 10% bijdraagt.

Stap 3 Bepalen van de wegingsfactoren

Het vaststellen van de wegingsfactor is nodig om de totale investeringsopgave terug te brengen naar een bedrag per m2 kavel wat als uitgangspunt geldt voor de financiële bijdragen. Hiervoor is gekeken naar de nieuwe ruimtelijke opgave voor de komende jaren. Dit betreffen het aantal te realiseren woningen (grondgebonden, appartementen, tijdelijke huisvesting; 2.378 stuks) en de te verwachte realisatie van bedrijvigheid (82.000 m2). Als wordt uitgegaan van gemiddelde kavelgrootten voor de (grondgebonden) woningen leidt dit tot een totale nieuwe ruimtelijke opgave van 594.275 m2 kavel.

Aan de onderdelen van de ruimtelijke opgave wordt niet dezelfde wegingsfactor toegekend. De wegingsfactor is de verdeelsleutel om de financiële bijdragen toe te rekenen aan de ruimtelijke opgave. Uitgegaan wordt van de eenheid kaveloppervlakte. Hierbij geldt dat het gewicht van grondgebonden woningen leidend is. De wegingsfactor voor grondgebonden woningen is 1. Als die wegingsfactor van 1 ook wordt toegepast op de kavels die bestemd zijn voor appartementen, dan leidt dit tot een scheve verhouding tussen de grondgebonden woningen en appartementen. Immers, op een kavel voor een appartementencomplex wordt door de stapeling van verdiepingen en woningen meer vastgoedwaarde gerealiseerd dan op een kavel voor een grondgebonden woning.

Voor bedrijvigheid geldt juist dat de gemiddelde vastgoedwaarde lager ligt dan woningbouw. Daarnaast is bij bedrijvigheid sprake van ruimere kavels dan bij woningbouw. Bij een vergelijkbare wegingsfactor als woningbouw kan dit betekenen dat de vastgoedwaarde en draagkracht niet meer in vergelijking staan tot de woningbouw.

Met de toepassing van de wegingsfactoren bedraagt het gewogen totaal 582.780 m2 (zie onderstaande tabel). Deze oppervlakte wordt toegepast om te komen tot een financiële bijdrage per m2 kavel. Dit bedrag vormt de basis om bij ruimtelijke ontwikkelingen van de verschillende vastgoedfuncties een financiële bijdragen te verlangen.

Stap 4 Berekening financiële bijdragen

In stap 2 is bepaald welk aandeel van de investeringsopgave voor het nieuw gebied is, namelijk 10% oftewel € 9.033.100. In stap 3 zijn de wegingsfactoren vastgesteld om te komen tot een gewogen totaal aan m2 kavel, 582.780. Met deze twee stappen kan de financiële bijdragen per vastgoedfunctie worden toegekend. De investeringsopgave die wordt toegekend aan het nieuwe gebied wordt gedeeld door het aantal gewogen totaal m2 kavel. Dit leidt tot een basisbedrag per vastgoedtype.

Het basisbedrag per m2 kavel vormt de basis om de financiële bijdragen per vastgoedtype te bepalen. Om te komen tot een bedrag per vastgoedtype wordt aan de verschillende vastgoedfuncties een wegingsfactor toegekend. Hierbij is de wegingsfactor voor woningbouw leidend. Deze wegingsfactor is 1. In onderscheidende tabel zijn de verschillende vastgoedfuncties opgenomen waarvoor een bedrag aan financiële bijdragen is toegekend. Het uiteindelijke bedrag wordt gerekend over het m2 (uitgeefbaar) kaveloppervlakte van het initiatief.

Bijlage V Kostenverhaal Wro

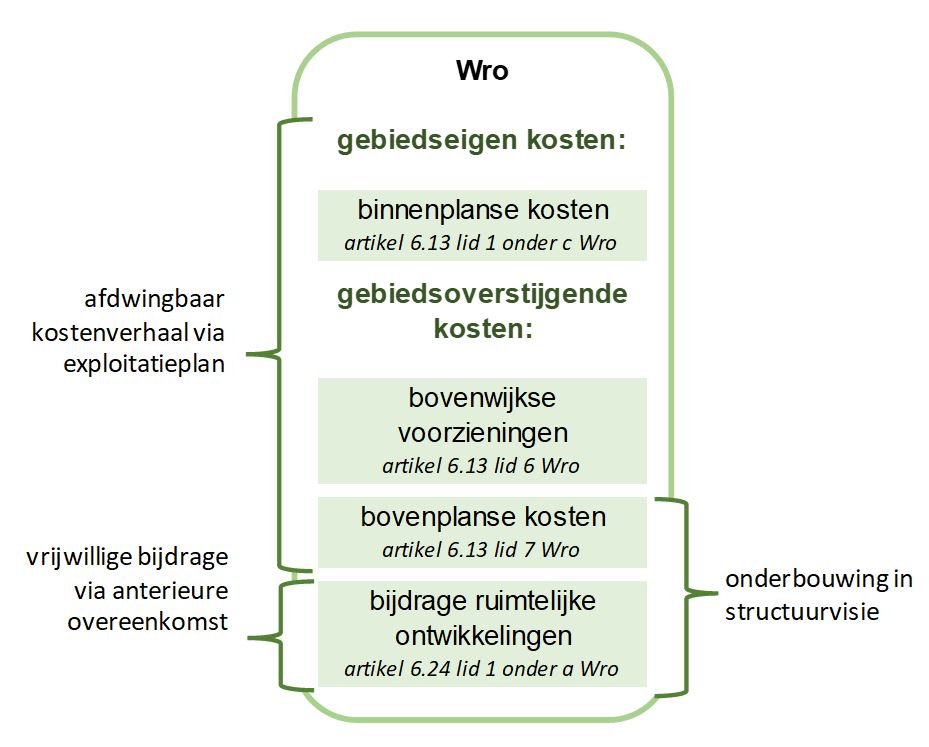

Op grond van de Wro is de overheid verplicht om het verhaal van haar kosten te verzekeren. Dit geldt dus ook voor de gemeente Horst aan de Maas. Kostenverhaal betekent dat de gemeente de gebiedseigen kosten, die zij maakt om een aangewezen bouwplan18 mogelijk te maken, ‘in rekening brengt’ bij degene die er baat bij heeft. Daarnaast bestaat de mogelijkheid om gebiedsoverstijgende kosten deels door te rekenen aan nieuwe bouwplannen. Denk bij bouwplannen aan woningbouw, bedrijvigheid en ander vastgoed. Het in rekening brengen van deze kosten heet het verhalen van kosten ofwel kostenverhaal. Onder de Wro valt dit onder afdeling 6.4 ‘grondexploitatie’. Daarnaast behoren de Bro en de regeling plankosten exploitatieplan tot het wettelijk kader voor kostenverhaal.

Bijlage VI Voorbeelden toepassing kostenverhaal

|

|

|

|

|

|

||

|

1 solitaire woning in het buitengebied |

|

|

||||

|

|

|

oppervlakte kavel in m² |

bijdrage |

|

|

|

|

Plankosten |

|

|

|

€ 8.000 |

|

|

|

Financiële bijdrage |

|

750 |

€ 15,50 |

€ 11.625 |

|

|

|

GKM / compensatie |

|

750 |

€ 125 |

€ 93.750 |

|

|

|

Totaal |

|

|

|

€ 113.375 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

5 woningen aan bestaande weg in de kern |

|

|

||||

|

|

|

oppervlakte in m² |

Bijdrage |

|

|

|

|

Plankosten |

|

|

|

€ 25.000 |

|

|

|

Financiële bijdrage |

|

1.500 |

€ 15,50 |

€ 23.250 |

|

|

|

Totaal |

|

|

|

€ 48.250 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

5 solitaire woningen aan bestaande weg(geen project en inrichting openbare ruimte) |

|

|

||||

|

|

|

oppervlakte in m² |

Bijdrage |

|

|

|

|

plankosten |

|

|

|

€ 25.000 |

|

|

|

Financiële bijdrage |

|

1.500 |

€ 15,50 |

€ 23.250 |

|

|

|

GKM / compensatie |

|

1.500 |

€ 125 |

€ 187.500 |

|

|

|

Totaal |

|

|

|

€ 235.750 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

5 woningen projectmatige bouw Initiatiefnemer maakt woonrijp |

|

|

||||

|

|

|

|||||

|

|

|

oppervlakte in m² |

Bijdrage |

|

|

|

|

plankosten |

|

|

|

€ 40.000 |

|

|

|

Fnanciële bijdrage |

|

2.000 |

€ 15,5 |

€ 31.000 |

|

|

|

GKM / compensatie |

|

2.000 |

€ 6,50 |

€ 13.000 |

|

|

|

Kosten initiatiefnemer woonrijp maken |

€ 200.000 |

|

|

|

|

|

|

Totaal |

€ 200.000 |

|

|

€ 84.000 |

|

|

|

Totale kosten initiatiefnemer |

|

|

|

€ 284.000 |

|

|

|

|

|

|

|

|

|

|

Noot

10bijlage XXXIV en bijlage XXXIVa bij de artikelen 13.2, 13.3, 13.5 lid 2 en 3, 13.8 lid 2 en 13.9 lid 1, Or

Noot

11bijlage XXXIV en bijlage XXXIVa bij de artikelen 13.2, 13.3, 13.5 lid 2 en 3, 13.8 lid 2 en 13.9 lid 1, Or

Noot

15bijlage IV (kostensoorten A11), Ob. Dit programma gaat over het kostenverhaal van nadeelcompensatie op de initiatiefnemer en gaat niet over degene die verzoekt om nadeelcompensatie.

Noot

17Aan de verschillende vastgoedtypen wordt een wegingsfactor toegekend. Dit is onder andere gebaseerd en gerelateerd aan de waarde die iedere vastgoedtype kent. Daarbij is de Woningbouw grondgebonden als referentiekader genomen. Ten opzichte van dit referentiekader is gekeken naar de normatieve ontwikkelmogelijkheid en vastgoedwaarde van de andere vastgoedfuncties. Aan de hand hiervan is een wegingsfactor toegepast. Zo staat vastgoedwaarde en draagkracht van voor de financiële bijdrage beter in verhouding tot elkaar.

Ziet u een fout in deze regeling?

Bent u van mening dat de inhoud niet juist is? Neem dan contact op met de organisatie die de regelgeving heeft gepubliceerd. Deze organisatie is namelijk zelf verantwoordelijk voor de inhoud van de regelgeving. De naam van de organisatie ziet u bovenaan de regelgeving. De contactgegevens van de organisatie kunt u hier opzoeken: organisaties.overheid.nl.

Werkt de website of een link niet goed? Stuur dan een e-mail naar regelgeving@overheid.nl