Permanente link

Naar de actuele versie van de regeling

http://lokaleregelgeving.overheid.nl/CVDR699229

Naar de door u bekeken versie

http://lokaleregelgeving.overheid.nl/CVDR699229/1

FRAUDEBELEID EN FRAUDE RISICOANALYSE GEMEENTE BRUMMEN

Geldend van 20-07-2023 t/m heden met terugwerkende kracht vanaf 01-01-2023

Intitulé

FRAUDEBELEID EN FRAUDE RISICOANALYSE GEMEENTE BRUMMENKenmerk Z080738/D405808

HET COLLEGE VAN BURGEMEESTER EN WETHOUDERS VAN DE GEMEENTE BRUMMEN;

HEEFT BESLOTEN:

1. Het Fraudebeleid en frauderisico analyse (D403615) met terugwerkende kracht per 1 januari 2023 vast te stellen.

Inhoudsopgave

1. Inleiding

2. Definities & afbakening

2.1 Definitie misbruik

2.2 Definitie fraude

2.3 Waarom een apart beleid voor misbruik en fraude?

3. Frauderisico-inventarisatie

3.1 Frauderisico-gevoeligheid

Frauderisico-analyse

4. Hoe te handelen bij fraude?

1. Inleiding

Nederlandse gemeenten kennen een gekozen bestuur dat bevoegd is om beleid te maken, besluiten te nemen en te handelen ten behoeve van hun inwoners. Hiertoe ontvangen en verwerven zij publiek geld. Publiek geld dat vraagt om een publieke verantwoording of deze gelden zinnig en zorgvuldig zijn besteed.

Het begrip financiële rechtmatigheid ziet toe op de zorgvuldige verwerving van besteding van publieke geld. Met andere woorden wordt bij verwerving en besteding van publiek geld wet- en regelgeving nageleefd.

Voor 1 januari 2023 voerde de accountant, naast de gebruikelijke controle naar de getrouwheid van de jaarrekening van de gemeente (artikel 213 van de Gemeentewet) een aanvullende toets uit op de financiële rechtmatigheid.

Na 1 januari 2023 valt deze aanvullende toets op de financiële rechtmatigheid onder de verantwoordelijkheid van het college. Hierbij wordt gekeken naar het begrotingscriterium, het voorwaardencriterium en het misbruik en oneigenlijk gebruik criterium.

2. Definities & afbakening

De commissie BBV (besluit Begroting en Verantwoording) stelt in zijn definitie fraude gelijk aan misbruik, met als kenmerken: opzettelijkheid en onrechtmatige / onwettige bevoordeling.

2.1 Definitie misbruik

Het opzettelijk niet, niet tijdig, onjuist of onvolledig verstrekken van gegevens met als doel ten onrechte overheidssubsidies of -uitkeringen te verkrijgen of niet dan wel een te laag bedrag aan heffingen aan de overheid te betalen.

Misbruik betreft een bewuste misleiding om onrechtmatig of onwettig voordeel te behalen en kan gelijk worden gesteld aan het plegen van fraude om zich onrechtmatig overheidsgelden toe te eigenen.

Let op: Misbruik is onrechtmatig

2.2 Definitie fraude

In de Wet is geen definitie van fraude gedefinieerd. In dit stuk wordt de definitie van de COS 240 (Controle en Overige Standaarden) gehanteerd, te weten:

Fraude is een opzettelijke handeling door één of meer leden van het management, met governance belaste personen, werknemers of derden, waarbij gebruik wordt gemaakt van misleiding teneinde een onrechtmatig of onwettig voordeel te verkrijgen.

2.3 Waarom een apart beleid voor misbruik en fraude?

Als beide begrippen zo dicht bij elkaar liggen, waarom dan toch een aparte benadering en apart beleid?

De reden hiervoor ligt besloten in de ‘wie’ vraag:

Misbruik: Extern gericht op gegevensverstrekking van derden (inwoner en/of onderneming).

Fraude: Intern gericht op handelen van gemeenteraadsleden, collegeleden en ambtenaren.

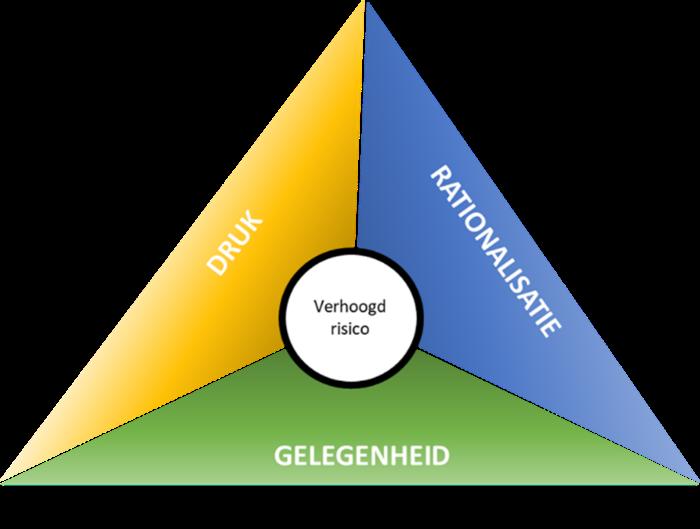

Uit bovenstaande valt af te leiden dat fraude enkel kan bestaan van binnenuit, of met hulp van binnenuit, de organisatie. Wat ook betekent dat elke organisatie gevoelig is voor fraude. Hoe gevoleig kan worden bepaald met behulp van de fraudedriehoek.

Gelegenheid:

De mogelijkheid die de organisatie openlaat om te frauderen. (Bijv. daar waar niet afdoende beheersmaatregelen zijn getroffen).

Druk:

Wanneer belangen en normen strijdig zijn, kunnen ‘prikkels’ ontstaan die tot fraude leiden. (Bijv. geldgebrek).

Rationalisatie:

Rationalisatie / rechtvaardiging van goed en fout gedrag. (Bijv. Slecht voorbeeldgedrag vanuit de leiding).

De mate van fraudegevoeligheid wordt dus bepaald door: Gelegenheid x Druk x Rationalisatie. En hoe minder goed de organisatie deze aspecten afdekt met beheersmaatregelen, hoe hoger de fraudegevoeligheid.

3. Frauderisico-inventarisatie

De frauderisico-inventarisatie valt uiteen in twee onderdelen:

3.1 Frauderisico-gevoeligheid

De inventarisatie voor de risicogevoeligheid betreft een inventarisatie van de activiteiten / processen waar de organisatie een risico loopt op fraude op basis van de fraudedriehoek. De belangrijkste activiteiten / processen van deze inventarisatie zijn opgenomen in Tabel 1 en deze inventarisatie wordt periodiek geactualiseerd.

Frauderisico-analyse

Voor de frauderisico-analyse (en impactbepaling) wordt een verdere specificatie gemaakt van de inventarisatie van de risicogevoelige activiteiten / processen. Deze specificatie betreft een inschatting van de kans op fraude en de bijbehorende financiële en / of niet-financiële impact.

Op basis van de kans x impact methode wordt bepaald welke activiteiten / processen bijzondere aandacht krijgen binnen de frauderisico-analyse. De frauderisico-analyse wordt jaarlijks geactualiseerd en opgenomen in het verbijzonderde interne controle plan.

Deze werkwijze zorgt ervoor dat fraudebeleid periodiek onder de aandacht blijft van zowel het bestuur als de organisatie én op de wijze aan het M&O-beleid is gekoppeld. De detailuitvoering wordt jaarlijks opgenomen in het verbijzonderde interne controleplan. Dit laatste zorgt ervoor dat er geen dubbele controles plaatsvinden omdat veel beheersmaatregelen binnen de reguliere procesgang ook toezien op het bestrijden en voorkomen van fraude, misbruik en oneigenlijk gebruik.

|

BESTUUR |

TREASURY |

||||

|

Besluitvorming |

Bezwaar en beroep |

Treasurybeleid |

Beleggingen |

||

|

Verkiezingen |

Fractievergoedingen |

Aantrekken geldleningen |

Uitzetten geldleningen |

||

|

Vergoedingen raadsleden |

Rentebaten |

Dividendopbrengsten |

|||

|

Tegemoetkoming raadsleden |

Garantiestellingen |

Cashmanagement |

|||

|

Betalingsverkeer |

Kasgeld |

||||

|

ADMINISTRATIE |

VERSLAGLEGGING |

||||

|

Budgetbeheer |

Inkomende facturen |

Rapportages |

|||

|

Crediteurenbeheer |

Memoriaalboekingen |

Reserves |

|||

|

Tussenrekeningen |

BTW-Compensatiefonds |

Voorzieningen |

|||

|

Omzetbelasting |

Overdrachtsbelasting |

Verbonden partijen |

|||

|

Overige heffingen |

Betalingsregelingen |

||||

|

Contacten deurwaarders |

Afboekingen |

||||

|

BELASTINGEN |

OPBRENGSTEN |

||||

|

Algemeen |

Afvalstoffenheffing |

Algemene uitkering |

Huuropbrengsten |

||

|

OZB |

Rioolheffing |

Doeluitkeringen / subsidies |

|||

|

Toeristenbelasting |

|||||

|

PERSONEEL & ORGANISATIE |

WELZIJN |

||||

|

Personeels- en salarisadministratie |

Uitkeringen |

Verstrekkingen |

|||

|

Loonheffing en sociale lasten |

Schuldsanering |

Subsidieverlening |

|||

|

Onkostenvergoedingen |

Leerlingenvervoer |

Leerplicht |

|||

|

Tijdverantwoording |

|||||

|

Nevenwerkzaamheden |

|||||

|

INKOOP EN AANBESTEDING |

GRONDBEDRIJF & BEHEER |

||||

|

Aannemersselectie |

Planontwikkeling |

||||

|

Leveranciersselectie |

Grondaankopen |

||||

|

Bestelling |

Grondverkopen |

||||

|

Gunning |

Onderhandenwerk |

||||

|

Wet Ketenaansprakelijkheid |

Beheer gebouwen |

||||

|

Projectbewaking |

Bezittingen |

||||

|

Inkopen/aanbestedingen |

Verzekeringen |

||||

|

Ontvangst en controle |

Archivering |

||||

|

Meer- en minderwerk |

Automatisering |

||||

|

Nacalculatie |

Netwerkbeheer |

||||

|

BURGERZAKEN |

VROM/OPENBARE WERKEN |

||||

|

Leges burgerzaken: |

Vergunningverlening: |

||||

|

Afschrift persoonslijst |

Eigen verklaring |

Aanlegvergunning APV |

Bouwvergunning |

||

|

Huwelijk |

Identiteitskaart |

Collectevergunning |

Evenementenvergunning |

||

|

Inlichtingen GBA |

Kortingspas |

Gebruiksvergunning |

Horecavergunning |

||

|

Naturalisatie Paspoort |

Rijbewijs |

Inritvergunning |

Kansspelvergunning |

||

|

Uittreksel GBA |

Etc. |

Kapvergunning |

Milieuvergunning |

||

|

Parkeervergunning |

Reclamevergunning |

||||

|

Waardedocumenten: |

Etc. |

||||

|

Identiteitskaart |

Kortingspas |

||||

|

Paspoort |

Rijbewijs |

Verhaal advies- en publicatiekosten |

|||

|

Trouwboekje |

Uittreksel GBA |

Bouw- en woningtoezicht |

|||

|

VOG |

Etc. |

Concessievergoedingen |

|||

|

Verhaal schade gemeentelijke eigendommen |

|||||

|

Aankoop eigen graf |

Verkoop bestekken |

||||

|

Begraafrechten |

|||||

|

Afkoop onderhoud gedenktekens |

|||||

Tabel 1 Activiteiten & processen frauderisicogevoeligheidsinventarisatie

4. Hoe te handelen bij fraude?

Indien bij de frauderisico-analyse, als onderdeel van de verbijzonderde interne controle, het vermoeden van fraude ontstaat, dan hanteert de gemeente de volgende werkwijze:

Stap 1: Vanuit de verbijzonderde interne controle (of een melding vanuit de organisatie) wordt het signaal van mogelijke fraude afgegeven aan de gemeentesecretaris en/of een hiervoor aangewezen vertrouwenspersoon.

Stap 2: De gemeentesecretaris en/of vertrouwenspersoon bepaalt / bepalen of er een redelijk vermoeden voor fraude bestaat.

Stap 3: Bij een redelijk vermoeden van fraude wordt de fraudelocatie ‘bevroren’ zodat administratieve en digitale sporen veilig kunnen worden gesteld. (Denk hierbij aan het bevriezen van de administratie, maar ook aan het blokkeren van toegang tot netwerken, betaalbevoegdheden en dergelijke).

Stap 4: De gemeente benoemt een extern adviseur / raadsman en laat onafhankelijk onderzoek verrichten naar zowel aard en omvang als naar oorzaak en toedracht.

Stap 5: De gemeente houdt een logboek bij van alle gebeurtenissen vanaf het moment dat is bepaald dat er een redelijk vermoeden van fraude bestaat.

Stap 6: De gemeente informeert de verzekeringsmakelaar en doet (in geval van strafbaar handelen) aangifte.

Stap 7: De gemeente treft (bij geconstateerde fraude) aanvullende beheersmaatregelen die toekomstige fraudes moeten voorkomen. Hierbij wordt nadrukkelijk gekeken naar de onderdelen uit de fraudedriehoek (Gelegenheid, druk rationalisatie).

Stap 8: Na afronding van het fraudeonderzoek worden zowel bestuur als organisatie geïnformeerd over de uitkomsten en gevolgen van het fraudeonderzoek en worden zowel het fraudebeleid als de frauderisico-analyse (waar nodig) aangescherpt.

Ondertekening

Dit besluit is genomen tijdens de collegevergadering van 16 mei 2023.

Het college van burgemeester en wethouders van de gemeente Brummen,

De secretaris, H. Matser,

De burgemeester A.J. van Hedel

Ziet u een fout in deze regeling?

Bent u van mening dat de inhoud niet juist is? Neem dan contact op met de organisatie die de regelgeving heeft gepubliceerd. Deze organisatie is namelijk zelf verantwoordelijk voor de inhoud van de regelgeving. De naam van de organisatie ziet u bovenaan de regelgeving. De contactgegevens van de organisatie kunt u hier opzoeken: organisaties.overheid.nl.

Werkt de website of een link niet goed? Stuur dan een e-mail naar regelgeving@overheid.nl