Permanente link

Naar de actuele versie van de regeling

https://lokaleregelgeving.overheid.nl/CVDR698628

Naar de door u bekeken versie

https://lokaleregelgeving.overheid.nl/CVDR698628/1

Leidraad Heffing Valkenburg aan de Geul 2023

Geldend van 11-07-2023 t/m heden

Intitulé

Leidraad Heffing Valkenburg aan de Geul 2023Overwegende dat:

het wenselijk is om voor de uitvoering van de heffing van gemeentelijke belastingen beleidsregels vast stellen.

Gelet op de volgende wetgeving behorende bij:

Hoofdstuk 1 van deze leidraad

op de artikelen 6, 7, 8, 13 en 14 van de Algemene wet inzake rijksbelastingen,

op de artikelen 29 en 31 van de Invorderingswet 1990 in verbinding met de artikelen 231, tweede lid, onderdeel a, en derde lid, en 237 van de Gemeentewet,

op artikel 160, eerste lid, onderdeel b van de Gemeentewet,

op artikel 4:81 van de Algemene wet bestuursrecht;

Hoofdstuk 2 van deze leidraad

op de artikelen 7:15, lid 2 en 7:28, lid 2 van de Algemene wet bestuursrecht,

op artikel 2, lid 1, aanhef en onderdeel a van het Besluit proceskosten bestuursrecht juncto onderdeel C.1. van de bij dat besluit behorende bijlage;

Hoofdstuk 3 van deze leidraad

op artikel 65 van de Algemene wet inzake rijksbelastingen,

op de artikelen 231 en 244 van de Gemeentewet,

op het artikel 4:81 van de Algemene wet bestuursrecht;

Hoofdstuk 4 van deze leidraad

op hoofdstuk VIIIA van de Algemene wet inzake rijksbelastingen,

op artikel 231, eerste lid en tweede lid, aanhef en onderdeel a, van de Gemeentewet,

op artikel 4:81 van de Algemene wet bestuursrecht;

Besluit

vast te stellen de “Leidraad Heffing Valkenburg aan de Geul 2023”.

Hoofdstuk 1 Uitvoeringsregeling gemeentelijke belastingen

Hoofdstuk 2 Beleidsregels voor het toekennen van een proceskostenvergoeding

Hoofdstuk 3 Beleidsregels ambtshalve vermindering

Hoofdstuk 4 Beleidsregels bestuurlijke boeten gemeentelijke belastingen

Hoofdstuk 5 Inwerkingtreding en citeertitel

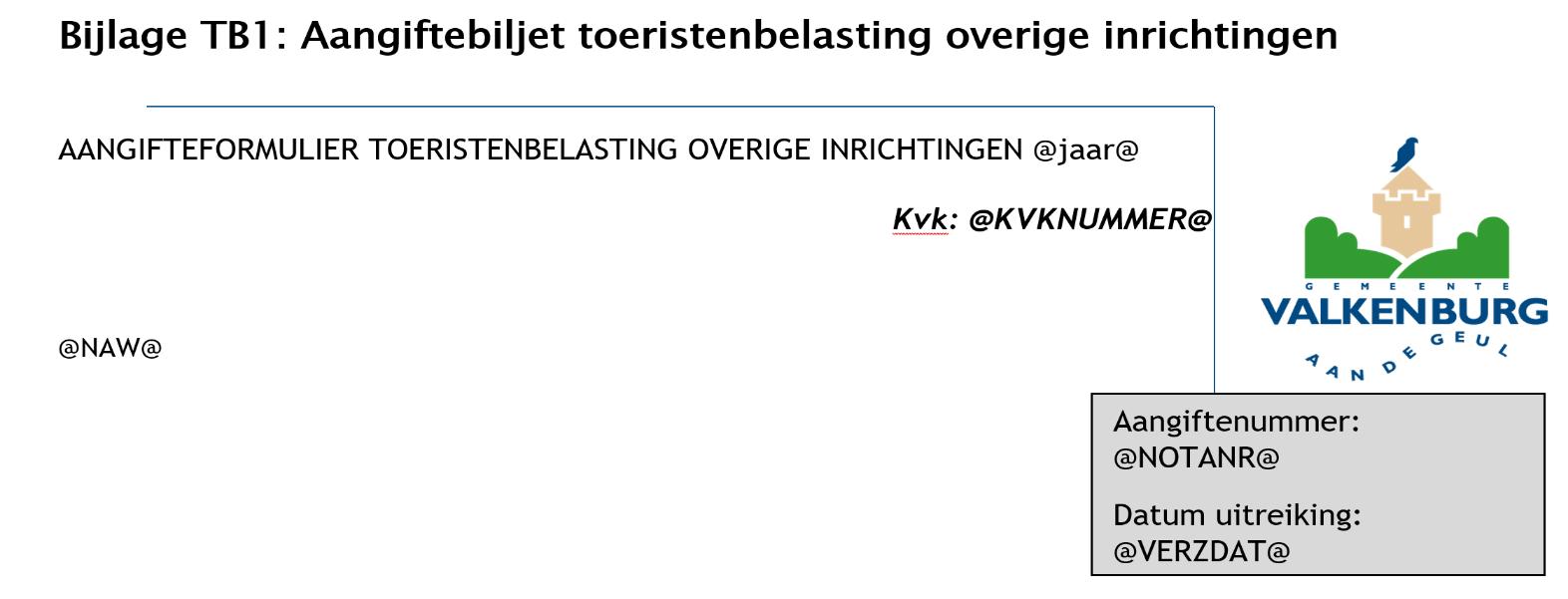

Bijlage TB1: Aangiftebiljet toeristenbelasting overige inrichtingen

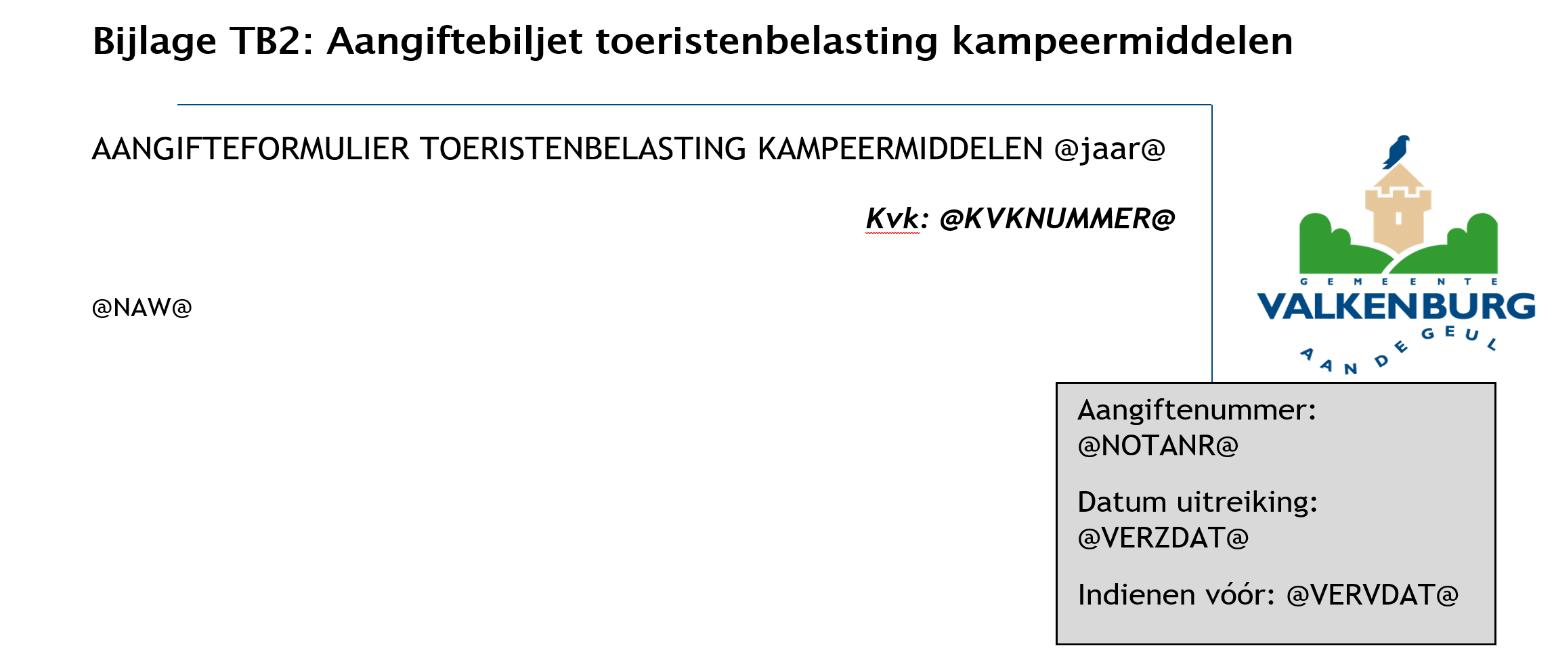

Bijlage TB2: Aangiftebiljet toeristenbelasting kampeermiddelen

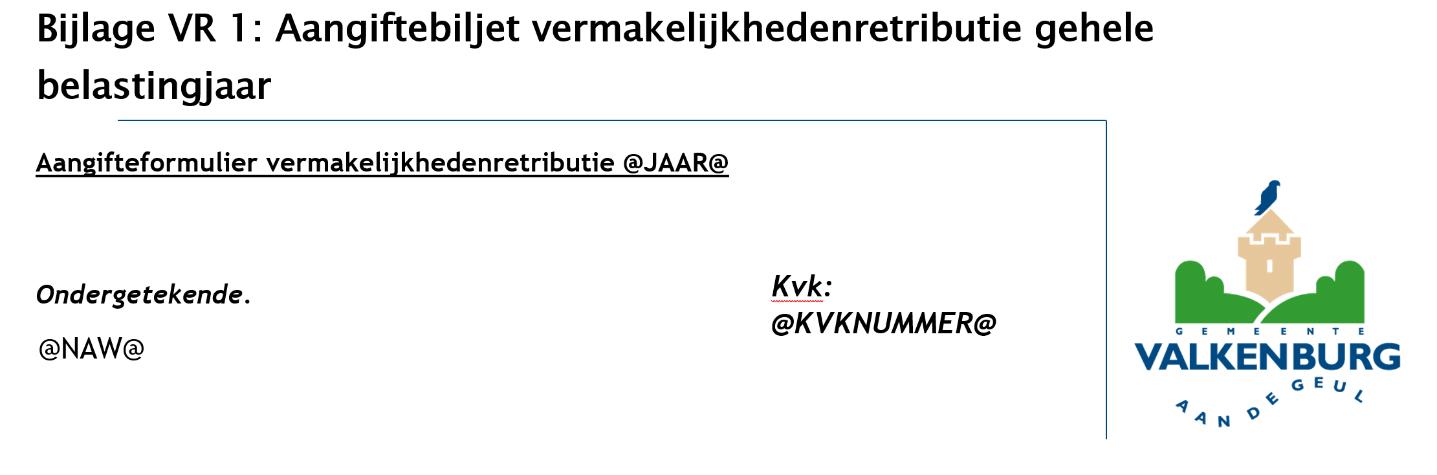

Bijlage VR 1: Aangiftebiljet vermakelijkhedenretributie gehele belastingjaar

Hoofdstuk 1 Uitvoeringsregeling gemeentelijke belastingen

Artikel 1 Algemene bepaling

- 1.

Deze regeling geeft uitvoering aan de artikelen 6, 7, 8, 13 en 14 van de Algemene wet inzake rijksbelastingen, de artikelen 29 en 31 van de Invorderingswet 1990, artikel 160, eerste lid, onderdeel b, van de Gemeentewet en artikel 4:81 van de Algemene wet bestuursrecht.

- 2.

Voor de toepassing van deze regeling worden rechten aangemerkt als gemeentelijke belastingen.

- 3.

De op andere wijze geheven gemeentelijke belastingen bedoeld in artikel 233 van de Gemeentewet , worden voor de toepassing van deze regeling aangemerkt als bij wege van aanslag geheven belastingen, met dien verstande dat wordt verstaan onder de aanslag of de voorlopige aanslag: het gevorderde, onderscheidenlijk het voorlopig gevorderde bedrag. Artikel 2 blijft bij de op andere wijze geheven gemeentelijke belastingen buiten toepassing.

Artikel 2 Aangifte

- 1.

De belastingplichtige voor de toeristenbelasting aan wie niet binnen een maand na afloop van het tijdvak een digitale notificatie is verstuurd, dan wel een aangiftebiljet is uitgereikt of een aanslag is opgelegd, is gehouden binnen een maand na het verstrijken van die maand bij de in artikel 231, tweede lid, onderdeel b, van de Gemeentewet bedoelde gemeenteambtenaar een schriftelijk verzoek in te dienen om uitreiking van een aangiftebiljet of een digitale notificatie.

- 2.

De belastingplichtige voor vermakelijkhedenretributie aan wie niet binnen een maand na afloop van het belastingjaar een aangiftebiljet is uitgereikt, is gehouden binnen een maand na het verstrijken van die maand, bij de in artikel 231, tweede lid, onderdeel b, van de Gemeentewet bedoelde gemeenteambtenaar een schriftelijk verzoek in te dienen om uitreiking van een aangiftebiljet.

- 3.

Als formulier van het aangiftebiljet toeristenbelasting overige inrichtingen, wordt vastgesteld het formulier dat in overeenstemming is met het in bijlage TB1 opgenomen model.

- 4.

Als formulier van het aangiftebiljet toeristenbelasting kampeermiddelen, wordt vastgesteld het formulier dat in overeenstemming is met het in bijlage TB2 opgenomen model.

- 5.

Als formulier van het aangiftebiljet vermakelijkhedenretributie, wordt vastgesteld het formulier dat in overeenstemming is met het in bijlage VR1 opgenomen model.

- 6.

Overeenkomstig het bepaalde in artikel 8 van de Algemene wet inzake rijksbelastingen dienen de in het aangiftebiljet gevraagde gegevens duidelijk, stellig en zonder voorbehoud te worden ingevuld. Het aangiftebiljet wordt ondertekend en met de daarbij gevraagde bescheiden ingeleverd of toegezonden.

Artikel 3 Gebruik nachtregister ten behoeve van de heffing van toeristenbelasting

- 1.

In het nachtregister dient belastingplichtige de volgende gegevens vast te leggen van personen die verblijf houden en op de dag waarop de eerste overnachting plaatsvindt de leeftijd van zes hebben bereikt:

a. Naam;

b. Voorletters;

c. Adres;

d. Woonplaats;

e. Nationaliteit;

f. Geboortedatum;

g. Datum van aankomst;

h. Datum van vertrek;

i. Aantal kinderen jonger dan zes jaar.

- 2.

Bij de vaststelling van feiten ten behoeve van de heffing van toeristenbelasting kunnen de in artikel 231, tweede lid, onderdelen b en d, bedoelde gemeenteambtenaren, het door belastingplichtige bijgehouden nachtregister raadplegen.

Artikel 4 Voorlopige aanslag

- 1.

De in artikel 231, tweede lid, onderdeel b, van de Gemeentewet bedoelde gemeenteambtenaar legt een voorlopige aanslag op, indien het bedrag waarop de aanslag vermoedelijk zal worden vastgesteld, na verrekening van voorheffingen en reeds opgelegde voorlopige aanslagen, zulks naar zijn mening rechtvaardigt.

- 2.

De bepaling van het bedrag van een voorlopige aanslag die wordt vastgesteld in het tijdvak waarover de belasting wordt geheven, dan wel na het tijdstip waarop de belastingschuld is ontstaan kan voor de toeristenbelasting geschieden op grond van het gemiddelde dat voortvloeit uit de gegevens die hebben gediend ter vaststelling van de verschillende tijdvakken in de voorafgaande jaren, met dien verstande dat daarbij op benaderende wijze rekening kan worden gehouden met wijzigingen in de wettelijke bepalingen betreffende de heffing van de gemeentelijke belasting alsmede met andere wijzigingen die voor de heffing van de gemeentelijke belasting van belang kunnen zijn. Ingeval de belastingplichtige aannemelijk maakt dat het bedrag waarop de aanslag vermoedelijk zal worden vastgesteld lager is dan het op de voet van het in de vorige volzin berekende bedrag, wordt de voorlopige aanslag gesteld op dit lagere bedrag.

Artikel 5 Rente

Bij de invordering van de gemeentelijke belastingen vinden de algemene maatregel van bestuur bedoeld in artikel 29 van de Invorderingswet 1990 en de ministeriële regeling bedoeld in artikel 31 van de Invorderingswet 1990 overeenkomstige toepassing.

Een wijziging van een rentepercentage is uitsluitend van toepassing bij de renteberekening over het deel van de renteperiode vanaf het tijdstip waarop de betreffende wijziging in werking treedt.

Hoofdstuk 2 Beleidsregels voor het toekennen van een proceskostenvergoeding

Artikel 1. Zaken die met een wegingsfactor van 1 worden gewaardeerd

- 1.

Een bezwaar in een zaak die niet tot een van de categorieën van artikel 2 of artikel 3 behoort, zal in beginsel als gemiddeld met een wegingsfactor van 1 gekwalificeerd worden.

- 2.

Onverminderd het bepaalde in het eerste lid heeft de heffingsambtenaar de bevoegdheid om op grond van het Besluit proceskosten bestuursrecht, een lagere of hogere wegingsfactor toe te kennen naarmate de betreffende zaak lichter of zwaarder is dan een gemiddelde zaak.

Artikel 2. Zaken die met een wegingsfactor van 0,5 worden gewaardeerd

- a.

Zaken waarin het alleen over de proceskostenvergoeding gaat.

Artikel 3. Zaken die met een wegingsfactor van 0,25 worden gewaardeerd

- a.

Zaken waarin het om een verkeerde tenaamstelling gaat.

- b.

Zaken waarin het om een verkeerde adresaanduiding gaat.

- c.

Zaken waarin het om een verkeerde belanghebbende gaat.

- d.

Zaken waarin het om een pro-forma bezwaarschrift zonder aanvulling gaat.

- e.

Zaken waarin het bezwaarschrift niet gemotiveerd is.

Artikel 4. Afwijkende wegingsfactor

Indien de heffingsambtenaar van oordeel is dat toepassing van de in bovenstaande artikelen genoemde wegingsfactor niet in overeenstemming is met de bewerkelijkheid en de gecompliceerdheid van de zaak en de daarmee verband houdende werkbelasting van de rechtsbijstandverlener dient dit in de beslissing op bezwaar uitdrukkelijk gemotiveerd te worden.

Hoofdstuk 3 Beleidsregels ambtshalve vermindering

Artikel 1 Reikwijdte en definitie

- 1.

Deze beleidsregels gelden bij de heffing van gemeentelijke belastingen in de zin van artikel 219 van de Gemeentewet, met dien verstande dat onder gemeentelijke belastingen mede worden begrepen rechten die door de gemeente kunnen worden geheven.

- 2.

Voor de toepassing van deze beleidsregels wordt verstaan onder:

a. de ambtshalve vermindering: de vermindering, ontheffing, teruggaaf of vrijstelling van belastingen bedoeld in artikel 65 van de Algemene wet inzake rijksbelastingen en artikel 244 van de Gemeentewet.

b. de belanghebbende: de belastingplichtige of degene die de belasting als hoofdelijk medeaansprakelijke heeft betaald.

c. de driejaarstermijn: de termijn door welks verloop na het tijdstip van het ontstaan van de belastingschuld of het verlenen van een teruggaaf de bevoegdheid tot het vaststellen van een navorderingsaanslag of een naheffingsaanslag vervalt.

d. het bedrag van de vermindering: de vermindering van het belastingbedrag vermeerderd met (het daaraan toe te rekenen gedeelte van) de bestuurlijke boete of de kostenopslag, indien een bestuurlijke boete of een kostenopslag is toegepast. Het bedrag van de vermindering wordt berekend per belastingaanslag.

e. de belastingaanslag: de aanslag bedoeld in artikel 2, derde lid, onder e, van de Algemene wet inzake rijksbelastingen, met dien verstande dat voor de toepassing van deze beleidsregels mede wordt verstaan onder:

01. de aanslag, de voorlopige aanslag, de navorderingsaanslag: het gevorderde bedrag, onderscheidenlijk het voorlopig gevorderde, het nagevorderde bedrag;

02. het aanslagbiljet: de kennisgeving van het in onderdeel 1. bedoelde bedrag.

f. de belastingwet: algemeen verbindende voorschriften en beleidsregels op het gebied van gemeentelijke belastingen.

Artikel 2 Gevallen waarin ambtshalve vermindering wordt verleend

Ingeval het bedrag van de belasting had behoren te zijn vastgesteld op een bedrag dat tenminste € 10,00 per aanslag lager is dan het te hoog vastgestelde bedrag van die belasting, verleent de heffingsambtenaar ambtshalve de vermindering waarvoor de belanghebbende redelijkerwijs in aanmerking komt, indien:

- a.

een bezwaarschrift of een verzoekschrift niet ontvankelijk wordt verklaard wegens het te laat indienen van het bezwaarschrift of het verzoekschrift, dan wel om andere redenen van formele aard, of

- b.

uit enig feit blijkt dat een belastingaanslag tot een te hoog bedrag is vastgesteld en deze aanslag bij afweging van de betrokken belangen in redelijkheid niet gehandhaafd kan worden.

Artikel 3 Uitzonderingen

Het bepaalde in artikel 2 vindt geen toepassing indien:

- a.

ten tijde van het ontvangen van het bezwaarschrift of het verzoekschrift, dan wel op het tijdstip waarop het in artikel 2, onder b, bedoelde feit ter kennis van de heffingsambtenaar komt, de driejaarstermijn is verstreken.

- b.

aannemelijk is dat de belanghebbende door opzet of grove schuld de wettelijke termijn voor het indienen van een bezwaarschrift of een verzoekschrift ongebruikt heeft laten verstrijken.

Artikel 4 Jurisprudentie en beleidsbesluiten

- 1.

Een uitspraak van de Hoge Raad waarin een toepassing van de belastingwet besloten ligt die voor de belanghebbende gunstiger is dan de bij de heffing van de belasting gevolgde toepassing, leidt niet tot het ambtshalve verlenen van vermindering van belasting indien de belastingaanslag of de voldoening op aangifte onherroepelijk is komen vast te staan voor de dag, waarop de uitspraak door de Hoge Raad is gewezen, onderscheidenlijk voor de dagtekening van het beleidsbesluit of andere schriftelijke aanwijzing, tenzij het college van burgemeester en wethouders op dit punt een afwijkende regeling heeft getroffen.

- 2.

Hetgeen in het eerste lid is bepaald met betrekking tot een uitspraak van de Hoge Raad is in daartoe leidende gevallen van overeenkomstige toepassing op prejudiciële beslissingen van het Hof van Justitie van de Europese Gemeenschappen alsmede op rechterlijke uitspraken van het Hof en andere supranationale colleges.

- 3.

Een uitspraak van een rechtbank of gerechtshof is doorgaans geen aanleiding voor het ambtshalve verlenen van vermindering van belasting. Dit lijdt evenwel uitzondering indien het college van burgemeester en wethouders kenbaar heeft gemaakt dat de uitspraak tot richtsnoer moet worden genomen. Het eerste lid is in dat geval van overeenkomstige toepassing.

Artikel 5 Mededeling van afwijzing

Indien geen termen aanwezig zijn om ambtshalve een vermindering te verlenen, wordt daarvan gemotiveerd mededeling gedaan in de uitspraak waarin de niet-ontvankelijkheid wordt uitgesproken van een bezwaarschrift of een verzoekschrift, bedoeld in artikel 2, onder a.

Hoofdstuk 4 Beleidsregels bestuurlijke boeten gemeentelijke belastingen

Artikel1 Reikwijdte

- 1.

In deze regeling is het beleid neergelegd voor het opleggen van bestuurlijke boeten bij de heffing van gemeentelijke belastingen, heffingen en rechten waarop Hoofdstuk VIIIA van de Algemene wet inzake rijksbelastingen (hierna: AWR) van toepassing is.

- 2.

Op beboetbare feiten die zijn begaan ná de inwerkingtredingsdatum van deze regeling zijn de beleidsregels van deze regeling van toepassing.

- 3.

Op beboetbare feiten die zijn begaan vóór de inwerkingtredingsdatum van deze regeling blijven de (oude) beleidsregels van toepassing, zoals deze luidden ten tijde van het begaan het beboetbare feit. Indien ter zake van deze feiten op het moment van inwerkingtreding van deze regeling nog geen boete is opgelegd of de boetebeschikking nog niet onherroepelijk vaststaat, dan zijn de beleidsregels van deze (nieuwe) regeling van toepassing voor zover deze gunstiger zijn voor belanghebbende.

Artikel 2 Aangifteplicht

Met betrekking tot belastingen die bij wege van aanslag worden geheven, kan de heffingsambtenaar degene die naar zijn mening vermoedelijk belastingplichtig is, uitnodigen tot het doen van aangifte. Worden door de belastingwet aangelegenheden van een derde aangemerkt als aangelegenheden van hem die vermoedelijk belastingplichtig is, dan kan de heffingsambtenaar ook die derde uitnodigen tot het doen van aangifte.

Artikel 3 Gelijktijdigheid

Als een bestuurlijke boete gelijktijdig met een belastingaanslag wordt opgelegd dan worden aanslag en bestuurlijke boete afzonderlijk op één aanslagbiljet vermeld.

Artikel 4Verzuimboete

- 1.

De verzuimboete heeft tot doel een gebod tot nakoming van fiscale verplichtingen aan te scherpen. Voor het opleggen van de verzuimboete is voldoende dat aan één of meer van deze verplichtingen niet is voldaan. Bij afwezigheid van alle schuld legt de heffingsambtenaar geen verzuimboete op. Indien bij bezwaar blijkt dat sprake is van afwezigheid van alle schuld, vernietigt de heffingsambtenaar de boetebeschikking. Op belanghebbende ligt de bewijslast om de afwezigheid van alle schuld aan te tonen. De heffingsambtenaar zal op verzoek of - indien daartoe aanleiding is - ambtshalve degene aan wie de boete is opgelegd, horen.

- 2.

Bij het opleggen van een verzuimboete wegens het niet of niet tijdig doen van aangifte van de toeristenbelasting, wordt geen onderscheid gemaakt tussen een eerste en een volgend verzuim.

- 3.

Bij het opleggen van een verzuimboete wegens het niet of niet tijdig doen van aangifte voor of het niet tijdig betalen van de vermakelijkhedenretributie, wordt geen onderscheid gemaakt tussen een eerste en een volgend verzuim.

Artikel 5 Aangifteverzuimboete aanslagbelastingen artikel 67a van de AWR (toeristenbelasting)

- 1.

Het niet of niet binnen de termijn doen van aangifte voor de aanslagbelastingen wordt aangemerkt als een verzuim.

- 2.

Ter zake van een aangifteverzuim legt de heffingsambtenaar een verzuimboete op van 10 procent van het bedrag van de aanslag, met dien verstande dat per verzuim het wettelijk maximum van € 5.514,00 als bedoeld in artikel 67a van de AWR niet wordt overschreden.

- 3.

Bij het niet of niet binnen de termijn doen van aangifte voor de aanslagbelastingen is alleen sprake van een verzuim, indien belanghebbende de aangifte niet binnen een door de heffingsambtenaar gestelde termijn heeft gedaan en hij geen gevolg heeft gegeven aan een aanmaning van de heffingsambtenaar.

- 4.

Een aangifte die wordt ingediend nadat de aanslag (ambtshalve) is opgelegd, geldt niet alsnog als een (niet binnen de termijn) gedane aangifte.

Artikel 6 Aangifteverzuimboete aangifte belastingen artikel 67b van de AWR (vermakelijkhedenretributie)

- 1.

Het niet of niet binnen de termijn doen van aangifte voor de aangiftebelasting wordt aangemerkt als een aangifteverzuim.

- 2.

Ter zake van een dergelijk aangifteverzuim kan de heffingsambtenaar een verzuimboete opleggen ter hoogte van het wettelijk maximum van € 136,00 als bedoeld in artikel 67b, eerste lid, van de AWR.

- 3.

In geval dat de aangifte wordt ingediend binnen zeven dagen na afloop van de aangiftetermijn zoals vastgesteld in deze leidraad, legt de heffingsambtenaar geen verzuimboete op.

Artikel 7 Betalingsverzuimboete aangifte belastingen artikel 67c van de AWR (vermakelijkhedenretributie)

- 1.

Het niet, gedeeltelijk niet, dan wel niet binnen de termijn betalen van de aangiftebelasting wordt aangemerkt als een betaalverzuim.

- 2.

Ter zake van een dergelijk betaalverzuim kan de heffingsambtenaar een verzuimboete opleggen van 10 procent van de naheffingsaanslag of van het bedrag van de aangifte dat per verzuim het wettelijk maximum van € 5.514,00 als bedoeld in artikel 67c van de AWR niet te boven gaat.

- 3.

De verzuimboete overeenkomstig het tweede lid zal minimaal € 50,00 bedragen.

Hoofdstuk 5 Inwerkingtreding en citeertitel

- 1.

De Leidraad Heffing Valkenburg aan de Geul 2017, zoals vastgesteld door burgemeester en wethouders op 14 februari 2017, wordt ingetrokken met ingang van de in lid 2 genoemde datum van inwerkingtreding, met dien verstande dat zij van toepassing blijft op de feiten die zich voor die datum hebben voorgedaan.

- 2.

Deze regeling treedt in werking met ingang van de eerste dag na die van de bekendmaking.

- 3.

Deze regeling wordt aangehaald als: Leidraad Heffing Valkenburg aan de Geul 2023.

Het College van Burgemeester en Wethouders,

Ondertekening

Aldus vastgesteld in de vergadering van het college van burgemeester en wethouders van 4 juli 2023.

mr. G.S. Reehuis D.M.M.T. Prevoo

algemeen directeur/ gemeentesecretaris burgemeester

Bijlagen

Wij herinneren u eraan om voor het tijdvak @wegens@ @jaar@ vóór @vervdat@ aangifte toeristenbelasting te doen en tijdig te betalen.

Wij herinneren u eraan om voor het tijdvak @wegens@ @jaar@ vóór @vervdat@ aangifte toeristenbelasting te doen en tijdig te betalen.

Aangifte doen

U kunt aangifte doen door het inzenden van dit ingevulde en ondertekende aangifteformulier.

Adres van het onderkomen (indien afwijkend).

Adres: @KENM1@

Tijdvak.

De aangifte heeft betrekking op het belastingtijdvak @wegens@ @jaar@

Aantal overnachtingen.

In het hierboven aangegeven belastingtijdvak hebben ______________ overnachtingen plaatsgevonden. (Niet meetellen overnachtingen van kinderen die de leeftijd van zes jaren nog niet bereikt hebben).

Berekening van de verschuldigde belastingen.

Aantal overnachtingen ________ x @ tarief overige inrichtingen@ (tarief per overnachting) is: € __________

Betaling.

Ondergetekende verklaart het hierbij berekende bedrag gelijktijdig met de indiening van dit biljet te hebben betaald door overmaking op een van onderstaande rekeningnummers. Wilt u bij de betaling het aangiftenummer @NOTANR@ of het betaalkenmerk @BETKENMERK@ vermelden.

Ondertekening.

Aldus duidelijk, stellig en zonder voorbehoud ingevuld en ondertekend te

(plaats) ___________________________________(datum) ___________________________

(handtekening) _______________________________________________________________

Op tijd aangifte doen en betalen

Als u niet tijdig aangifte doet kunnen wij u een navorderingsaanslag opleggen die wordt verhoogd met een verzuimboete.

Wij herinneren u eraan om voor het tijdvak @wegens@ @jaar@ vóór @vervdat@ aangifte toeristenbelasting te doen en tijdig te betalen.

Wij herinneren u eraan om voor het tijdvak @wegens@ @jaar@ vóór @vervdat@ aangifte toeristenbelasting te doen en tijdig te betalen.

Aangifte doen

U kunt aangifte doen door het inzenden van dit ingevulde en ondertekende aangifteformulier.

Adres van het onderkomen (indien afwijkend).

Adres: @KENM1@

Tijdvak.

De aangifte heeft betrekking op het belastingtijdvak @wegens@ @jaar@

Aantal overnachtingen.

In het hierboven aangegeven belastingtijdvak hebben ______________ overnachtingen plaatsgevonden. (Niet meetellen overnachtingen van kinderen die de leeftijd van zes jaren nog niet bereikt hebben).

Berekening van de verschuldigde belastingen.

Aantal overnachtingen ____________x @tarief kampeermiddel@ (tarief per overnachting) is: € ________

Betaling.

Ondergetekende verklaart het hierbij berekende bedrag gelijktijdig met de indiening van dit biljet te hebben betaald door overmaking op een van onderstaande rekeningnummers. Wilt u bij de betaling het aangiftenummer @NOTANR@ of het betaalkenmerk @BETKENMERK@ vermelden.

Ondertekening.

Aldus duidelijk, stellig en zonder voorbehoud ingevuld en ondertekend te

(plaats) ___________________________________(datum) ___________________________

(handtekening) _______________________________________________________________

Op tijd aangifte doen en betalen

Als u niet tijdig aangifte doet kunnen wij u een navorderingsaanslag opleggen die wordt verhoogd met een verzuimboete.

Algemeen.

Aangiftenummer: @NOTANR@

Datum uitreiking: @VERZDAT@

Indienen vóór: @VERVDAT@

Adres vermakelijkheden:

Belastingschuld:

Totaal aantal betalende bezoekers:

- in de periode 01-01-@jaar@ t/m 31-10-@jaar@: + _______________________(A)

- in de periode 01-11-@jaar@ t/m 31-12-@jaar@: + _______________________(B)

Minus de maatstaf die buiten heffing blijft:-/- 10.000

Te belasten aantal bezoekers: (C)

Te betalen:

0 A x @tarief periode 01-01 t/m 31-10@ € ______________

0 Indien B lager of gelijk aan 50.000: B x @tarief periode 01-01 t/m 31-10@ € ______________

0 Indien B hoger dan 50.000: B x @ tarief 01-11 t/m 31-12@ € _______________

0 Minus 10.000 x @ tarief 01-01 t/m 31-10@ - € _______________

Totaal te betalen € ________________

Betaling.

Wilt u bij de betaling het aangiftenummer @NOTANR@ of het betaalkenmerk @BETKENMERK@ vermelden.

Ondertekening.

Ondergetekende verklaart de hierbij vastgestelde belastingschuld gelijktijdig met de indiening van dit biljet te hebben betaald door overmaking op een van onderstaande rekeningnummers.

Aldus duidelijk, stellig en zonder voorbehoud vastgesteld en ondertekend te

(plaats) ___________________________________(datum) ___________________________

(handtekening) _______________________________________________________________

Op tijd aangifte doen en betalen

Als u niet tijdig aangifte doet en / of niet tijdig betaalt, kunnen wij u een naheffingsaanslag opleggen die wordt verhoogd met verzuimboeten.

Bijlagen Leidraad Heffing Valkenburg aan de Geul 2023, behorende bij het besluit van het college van burgemeester en wethouders van 4 juli 2023.

mr. G.S. Reehuis

algemeen directeur/ gemeentesecretaris

Ziet u een fout in deze regeling?

Bent u van mening dat de inhoud niet juist is? Neem dan contact op met de organisatie die de regelgeving heeft gepubliceerd. Deze organisatie is namelijk zelf verantwoordelijk voor de inhoud van de regelgeving. De naam van de organisatie ziet u bovenaan de regelgeving. De contactgegevens van de organisatie kunt u hier opzoeken: organisaties.overheid.nl.

Werkt de website of een link niet goed? Stuur dan een e-mail naar regelgeving@overheid.nl