Permanente link

Naar de actuele versie van de regeling

https://lokaleregelgeving.overheid.nl/CVDR698411

Naar de door u bekeken versie

https://lokaleregelgeving.overheid.nl/CVDR698411/1

Nota bovenwijkse kosten Binnenstad

Geldend van 14-07-2023 t/m heden

Intitulé

Nota bovenwijkse kosten Binnenstad1.1. Aanleiding

Op 21 september 2020 is de Visie Binnenstad 2040 vastgesteld. De visie formuleert de ambities van de gemeente Zoetermeer voor haar binnenstad op hoofdlijnen en geeft daarmee richting voor de doorontwikkeling naar een levendige, aantrekkelijke, sfeervolle, bruisende en gastvrije Zoetermeerse binnenstad. Dit wil Zoetermeer bereiken door het verbeteren van de kwaliteit van de inrichting van de openbare ruime, het (mogelijk maken van) toevoegen van programma waaronder woningen, horeca en voorzieningen en het stimuleren van de samenwerking tussen de verschillende actoren.

Dit leidt tot opgaven en kansen die via projecten tot nieuwe (ruimtelijke) ontwikkelingen zullen leiden. Zoetermeer wil daarbij ook ruimte bieden aan initiatieven vanuit de samenleving die bijdragen aan het realiseren van deze opgave. De gemeente blijft echter verantwoordelijk voor bijvoorbeeld de aanleg van openbare voorzieningen en een nieuw bestemmingsplan. De Wet ruimtelijke ordening (en vanaf 1 januari 2024 de Omgevingswet) verplicht de gemeente om de kosten voor werken, werkzaamheden en maatregelen naar evenredigheid te verhalen op de initiatiefnemers die daar profijt van hebben.

In de Nota grondbeleid Zoetermeer 2021 (hierna: ‘Nota grondbeleid’) is als vertrekpunt opgenomen dat de gemeente streeft naar kostenverhaal op vrijwillige basis via een privaatrechtelijke overeenkomst. De werkwijze met betrekking tot kostenverhaal als onderdeel van faciliterend grondbeleid is opgenomen in de Nota kostenverhaal/werkwijze bij bouwinitiatieven 2017. Bovendien wordt in de Nota grondbeleid aangegeven dat de gemeente voor gebied overstijgende kosten - zoals bovenwijkse voorzieningen - nog geen specifieke kaders heeft vastgelegd. Met deze Nota bovenwijkse kosten Binnenstad wordt hieraan voor het programma binnenstad invulling gegeven. Dat wordt gedaan door uit te gaan van de kostenverhaalsregeling van de Omgevingswet. Aangezien deze Nota bovenwijkse kosten Binnenstad ook nog enige tijd fungeert onder de grondexploitatieregeling van de Wet ruimtelijke ordening (Wro) in afdeling 6.4 is in deze nota ook steeds aangegeven hoe werking onder de Wro is.

De Omgevingswet geeft, evenals de Wro, de gemeente publiekrechtelijke instrumenten voor kostenverhaal, verevening en locatie eisen bij private grondexploitaties. Het betreft grondexploitaties waarvoor een wijziging van het planologisch regime nodig is. De gemeente is verplicht om de kosten die binnen een grondexploitatie thuishoren op de initiatiefnemer te verhalen. Dat geldt voor alle kosten van de kostensoortenlijst. Een van deze kostensoorten wordt bovenwijkse voorzieningen genoemd. Het gaat hier om nieuw aan te leggen voorzieningen van openbaar nut, ten behoeve van meer dan één (ontwikkel)locatie. Daarnaast biedt de wet de mogelijkheid tot het vragen van een bijdrage aan de ontwikkeling van gebieden1. Dit zijn voorzieningen en maatregelen ten behoeve van de kwaliteit van de fysieke leefomgeving2 binnen de gemeente.

Met het vaststellen van de Nota bovenwijkse kosten Binnenstad wordt vanaf dat moment een generieke en uniforme bijdrage gevraagd voor bovenwijkse publieke voorzieningen binnen het gebiedsprogramma binnenstad. Het gaat hierbij nadrukkelijk om een bijdrage, een deel van de totale investeringsbedragen dat nodig is om alle bovenwijkse voorzieningen in de binnenstad te bekostigen.

1.2. Visie Binnenstad 2040

De ambities van Zoetermeer passen in de grote woningbouwopgaven van de provincie Zuid-Holland. Tussen 2010 en 2030 zijn er binnen de provincie ongeveer 230.000 nieuwe woningen nodig. Hiervan moeten er per 2022 nog ca. 150.000 gerealiseerd worden. Aanvullend zijn er tussen 2030 en 2040 nog eens 60.000 woningen nodig.

In het coalitieakkoord 2022 – 2026 ‘Samen doen wat nodig is’ ambieert de gemeente Zoetermeer om de komende vier jaar minimaal 3.000 nieuwe woningen bij te bouwen in een brede variëteit voor verschillende groepen inwoners. Een aanzienlijk deel van de Zoetermeerse woningbouwopgave moet plaatsvinden in de binnenstad van Zoetermeer. Naast het bouwen van woningen kent de binnenstad de volgende opgaven:

- •

het realiseren van een breed aanbod van maatschappelijke en culturele voorzieningen;

- •

het verbeteren van de kwaliteit van de openbare ruimte en het groen van de binnenstad, waarmee wordt bijgedragen aan een gezond leefklimaat met schonere lucht en ruimte om te bewegen, een verbeterde water- en groenstructuur en meer biodiversiteit;

- •

het klimaatbestendig maken en het faciliteren en bevorderen van de energietransitie in de binnenstad.

- •

het realiseren van bijzondere plekken met eigen karakter in de deelgebieden van de binnenstad;

- •

het ontwikkelen van een binnenstadcultuur;

- •

het presenteren van de binnenstad met inzet van binnenstadmanagement en citymarketing;

- •

het zoeken naar en realiseren van verbindingen in de binnenstad en zijn omgeving en komen tot een structurele samenwerking met ondernemers, eigenaren, de culturele sector, belangenverenigingen, bewoners en gebruikers van de binnenstad.

De ambities voor de binnenstad zijn weergegeven in de Visie Binnenstad 2040. Samen met bewoners en marktpartijen zal de komende jaren in dit gebied ruimte worden geschept voor het toevoegen van woningen. Op dit moment is de gedachte dat circa 2.900 nieuwe woningen in de binnenstad worden toegevoegd in de periode 2022 tot en met 2038 waarbij wordt ingezet op de realisatie van stedelijke woonmilieus. Voor een deel hiervan is concreet met marktpartijen in overeenkomsten de realisatie vastgelegd. Voorbeelden daarvan zijn:

- •

Cadenza 2, 230 woningen;

- •

Luxemburglaan 2-10, 134 woningen;

- •

Engelandlaan 140, 84 woningen;

- •

Engelandlaan 270, 150 woningen.

Voor andere locaties in de binnenstad, zoals Luxemburglaan 1-15, Nederlandlaan en Markt 10 onderzoekt de gemeente, al dan niet samen met private initiatiefnemers, de haalbaarheid van de beoogde ontwikkelingen (circa 1.150 woningen). Om uiteindelijk circa 2.900 woningen te realiseren zullen nog diverse onderhandelingen met eigenaren (waaronder de gemeente zelf) moeten worden gestart.

Het toevoegen van dergelijke aantallen woningen en de transformatie van de binnenstad naar een levendige stadswijk lukt alleen als tegelijkertijd wordt geïnvesteerd in onder meer de bereikbaarheid en mobiliteit, de (verblijfs)kwaliteit van de openbare ruimte, een gezonde leefomgeving en maatregelen in het kader van de energietransitie, klimaatadaptie en biodiversiteit. Alleen op die manier wordt de binnenstad getransformeerd naar een levendige stadswijk.

Een deel van deze investeringen in de binnenstad zijn volledig zijn toe te rekenen aan het desbetreffende bouwplan. Voor daarmee gemoeide investeringen wordt met de initiatiefnemer een (anterieure) kostenverhaalsovereenkomst gesloten of worden deze kosten, in het geval van actief grondbeleid, toegerekend aan de gemeentelijke grondexploitatie. Dit deel van de investeringen wordt niet als “bovenwijks” aangemerkt.

Voor het grootste deel van de investeringen geldt echter dat deze niet uitsluitend en volledig toerekenbaar zijn aan een specifieke ontwikkeling of bouwplan. Voor deze ontwikkelingen/bouwplannen geldt echter wel dat zij (gedeeltelijk) profijt hebben van de te realiseren bovenwijkse voorzieningen. Op basis van de door de gemeente voor deze voorzieningen te maken kosten wordt de omvang van de financiële bijdrage per ontwikkeling bepaald.

1.3. Doel van de nota

In deze Nota bovenwijkse kosten Binnenstad worden de zogeheten ‘Bovenwijkse voorzieningen’ binnen het programma binnenstad Zoetermeer beschreven en wordt onderbouwd op welke wijze een deel van de kosten van deze voorzieningen worden toegerekend aan de diverse locatieontwikkelingen in de binnenstad die hier in bepaalde mate profijt van hebben.

Deze nota vormt de beleidsmatige basis om deze bijdrage te verantwoorden en is bedoeld als onderbouwing van de te vragen bijdrage bovenwijkse voorzieningen aan private initiatiefnemers. Dezelfde bijdrage zal overigens ook worden betaald door c.q. ten laste worden gebracht van gemeentelijke projecten met een grondexploitatie.

1.4. Reikwijdte van de nota

Deze nota is een openbaar beleidsdocument dat dient als onderbouwing van de toegepaste en nog toe te passen toetsingscriteria bij het verhalen van bijdragen aan voorzieningen met een bovenwijks karakter binnen het programma binnenstad Zoetermeer. De nota kent geen rechtstreekse mogelijkheid tot inspraak, zienswijze of beroep. De mogelijkheid van zienswijze en beroep bij de Raad van State ontstaat wel als bovenwijkse kosten worden opgenomen in een set kostenverhaalregels in het omgevingsplan3.

1.5. Leeswijzer

Deze nota is opgesplitst in een theoretisch gedeelte (deel A) en een gedeelte dat eenvoudig periodiek kan worden herzien (deel B).

Deel A betreft de theorie achter bovenwijkse voorzieningen, de methodiek van toerekening en een uitleg over wetgeving. Hierbij wordt aangesloten op de wettelijk verplichting tot kostenverhaal voor de gemeente. Dit deel van de nota geeft uitleg over de verschillende grondexploitatiekostensoorten die de gemeente dient te verhalen op initiatiefnemers. Dit deel van de nota is toelichtend van aard en wordt geactualiseerd bij relevante wets- of beleidswijzigingen.

Deel B is het dynamische deel van de nota dat periodiek kan worden herzien als besluitvorming door het college en/of de gemeenteraad hiertoe noopt. In deel B worden respectievelijk de ingrediënten voor de bovenwijkse voorzieningen benoemd, wordt toegelicht op welke wijze de toetsingscriteria zijn toegepast en wordt de bestemmingsfonds toegelicht. Dit deel van de nota – inclusief bijlage II en III - zal periodiek worden geactualiseerd naar aanleiding van wijzigingen in het bouwprogramma of de bovenwijkse voorzieningen.

Deel A Theoretisch kader

Dit gedeelte van de nota betreft de toepasselijke wet- en regelgeving en wordt geactualiseerd bij relevante wets- of beleidswijzingen.

2. Wettelijk kader

2.1. Kostenverhaal binnen de Omgevingswet

Kostenverhaal houdt de verplichting voor de gemeente in om ervoor te zorgen dat de kosten, die zij maakt om een ruimtelijke ontwikkeling mogelijk te maken, verhaald worden op de initiatiefnemer. Dit kan via het vrijwillige, privaatrechtelijke spoor (anterieure overeenkomst) of het dwingende publiekrechtelijke spoor (kostenverhaalsregels in het omgevingsplan4). De Omgevingswet biedt een kader voor een financiële bijdrage door de initiatiefnemer als deze een anterieure overeenkomst sluit met de gemeente. Slechts als het kostenverhaal met alle grondeigenaren is verzekerd, kan de gemeenteraad - bij besluit - afzien van het vaststellen van kostenverhaalsregels in het omgevingsplan. Artikel 13.14 Omgevingswet5 geeft aan bij welke planologische besluiten kostenverhaal aan de orde kan zijn. Deze besluiten zijn:

- •

wijziging van het omgevingsplan;

- •

omgevingsvergunning voor een buitenplanse omgevingsplanactiviteit.

Indien zulke besluiten niet noodzakelijk zijn om een bouwactiviteit mogelijk te maken, dan is kostenverhaal niet aan de orde. De behandeling van de aanvraag omgevingsvergunning valt in dat geval volledig onder het regime van de legesverordening. Is er wel sprake van één van voornoemde besluiten, dan moet worden beoordeeld of er sprake is van een bouwactiviteit in de zin van artikel 8.13 Omgevingsbesluit6. Artikel 8.13 Omgevingsbesluit definieert een bouwactiviteit7 als volgt:

- a.

de bouw van een of meer gebouwen met een woonfunctie;

- b.

de bouw van een of meer hoofdgebouwen anders dan gebouwen met een woonfunctie;

- c.

de uitbreiding van een gebouw met ten minste 1.000 m2 bruto-vloeroppervlakte of met een of meer gebouwen met een woonfunctie;

- d.

de bouw van een gebouw dat geen hoofdgebouw als bedoeld onder b is, met ten minste 1.000 m2 bruto-vloeroppervlakte;

- e.

de verbouwing van een of meer aaneengesloten gebouwen met andere gebruiksfuncties dan een woonfunctie tot gebouwen met een woonfunctie, mits het ten minste tien woonfuncties betreft; of

- f.

de verbouwing van een of meer aaneengesloten gebouwen met andere gebruiksfuncties dan een kantoorfunctie, winkelfunctie of een bijeenkomstfunctie voor het verstrekken van consumpties voor het gebruik ter plaatse tot gebouwen met een of meer van deze gebruiksfuncties, mits de cumulatieve bruto-vloeroppervlakte van de nieuwe gebruiksfuncties ten minste 1.500 m2 bedraagt.

Als er sprake is van een bouwactiviteit in de zin van het Omgevingsbesluit, dan is de gemeente verplicht om kosten te verhalen. Slechts in een aantal specifieke gevallen kan de gemeente afwijken van het verplichte kostenverhaal (artikel 8.14 Omgevingsbesluit8):

- a.

het totaal van de verschuldigde geldsommen dat op grond van artikel 13.18 van de wet kan worden verhaald, minder bedraagt dan € 10.000,-;

- b.

er geen verhaalbare kosten als bedoeld in de onderdelen A5 tot en met A9 van bijlage IV9 zijn; of

- c.

de verhaalbare kosten alleen de aansluiting van een locatie op de openbare ruimte of de aansluiting op nutsvoorzieningen betreffen.

2.2. Gebiedseigen kosten en plan overschrijdende kostensoorten

De Wro en Omgevingswet maken onderscheid in gebiedseigen kosten en kosten met een plan overschrijdende functie. De exploitatiegrens speelt daarbij een essentiële rol. De gebiedseigen kosten zijn de kosten die uitsluitend van dienst zijn voor de ontwikkeling van het exploitatiegebied. De kosten van een plan overschrijdende functie dienen meerdere te ontwikkelen plangebieden en mogelijk bestaande gebieden. Deze kosten wil de gemeente op een rechtvaardige wijze toedelen aan de verschillende bouwplannen. De plan overschrijdende kosten worden in twee categorieën ingedeeld, namelijk financiële bijdragen aan de ontwikkeling van gebieden en bovenwijkse voorzieningen10.

Deze nota heeft betrekking op de laatste categorie (bovenwijkse voorzieningen). De gebiedseigen kosten en de financiële bijdragen voor de ontwikkeling van gebieden vallen buiten deze scope en worden verhaald op basis van de wettelijke uitgangspunten. Voor de volledigheid worden alle categorieën hierna gedefinieerd.

Gebiedseigen kosten (artikel 8.15 Omgevingsbesluit en bijlage IV Omgevingsbesluit11

Artikel 8.15 Omgevingsbesluit bepaalt welke kosten middels kostenverhaalsregels in het omgevingsplan kunnen worden verhaald. Artikel 8.15 verwijst daarvoor naar bijlage IV bij het Omgevingsbesluit dat de opsomming van de kostensoorten geeft (de kostensoortenlijst). De opsomming is limitatief. Dit zijn alle kosten om het kostenverhaalsgebied bouw- en woonrijp te maken inclusief de plan- en procedurekosten.

Financiële bijdrage voor de ontwikkeling van gebieden (artikel 13.22-13.24 Omgevingswet)12

Voor de financiële bijdrage voor de ontwikkeling van gebieden heeft de gemeente twee mogelijke routes, een privaatrechtelijke en een publiekrechtelijke. In de privaatrechtelijke route (artikel 13.22 Omgevingswet) betreft het een bijdrage die de gemeente en de initiatiefnemer overeenkomen op basis van vrijwilligheid. In de publiekrechtelijke route (artikel 13.23 en 13.24 Omgevingswet) kan een afdwingbare regel in het omgevingsplan worden opgenomen. Dat kan voor zes categorieën van ontwikkelingen welke zijn vastgelegd in artikel 8.21 Omgevingsbesluit. Wanneer de gemeente voor meer categorieën financiële bijdragen wil verkrijgen kan dat alleen via de privaatrechtelijke route en zijn die extra categorieën niet afdwingbaar. In de privaatrechtelijke route gaat het om investeringen in belangrijke fysieke maatschappelijke functies als bijvoorbeeld natuur, waterberging, recreatie, infrastructuur, culturele en maatschappelijke voorzieningen. De investeringen kunnen gelegen zijn buiten het betreffende exploitatiegebied. Vereist is dan wel dat in de omgevingsvisie of in een programma de samenhang wordt onderbouwd tussen de categorieën waarvoor de gemeente een financiële bijdrage wil en de kostendragende bouwactiviteiten. Bij een keus voor een afdwingbare regel in het omgevingsplan moet de functionele samenhang tussen die beiden in het omgevingsplan worden onderbouwd. Zowel in de privaatrechtelijke als de publiekrechtelijke route gelden de criteria profijt, toerekenbaarheid en proportionaliteit in beginsel niet. In de publiekrechtelijke route gaat het om een redelijke bijdrage waarbij geldt dat ook de gemeentelijke grondexploitaties voor een evenredig deel worden belast13.

Bovenwijkse voorzieningen (bijlage IV Omgevingsbesluit voor zover de kostensoorten gebied overstijgend zijn)14

Bovenwijkse voorzieningen zijn fysieke ingrepen die van nut zijn voor meerdere exploitatiegebieden. Rotondes, rondwegen en parken zijn bekende voorbeelden. Deze voorzieningen hebben veelal profijt voor zowel de nieuwe exploitatiegebieden als voor bestaande wijken. De bovenwijkse voorzieningen zijn zowel vrijwillig via een anterieure overeenkomst verhaalbaar alsook afdwingbaar via een exploitatieplan. De drie toetsingscriteria profijt, toerekenbaarheid en proportionaliteit zijn hierop van toepassing.

Al deze locaties (zowel nieuwe bouwplannen als bestaande woningen en niet-woonfuncties) worden meegenomen in de verdeling en toerekening van de bovenwijkse voorzieningen. We spreken in de praktijk van een bovenwijkse voorziening als een kostenverhaalsgebied profijt heeft van een voorziening, de voorziening daaraan ook toe te rekenen valt en het proportionaliteitsaandeel niet uitkomt op 100% maar op een lager percentage. Bij een bovenwijkse voorziening moet het gaan om een nieuwe voorziening of om een aanpassing van een bestaande voorziening niet zijnde onderhoud.

Voor deze voorzieningen worden deels exploitatiebudgetten ingezet. De verhaalde bijdragen worden daarom onderdeel van een nog te vormen fonds Bovenwijks Binnenstad.

2.3. Systematiek kostenverhaal

Als de gemeente zelf eigenaar is van een ontwikkellocatie, is het kostenverhaal verzekerd door gronduitgifte. Zodra het bouwplan concreet genoeg is opent de gemeenteraad hiertoe een grondexploitatiecomplex waarbij de locatiegerichte kosten zoals genoemd op de kostensoortenlijst voor 100% kunnen worden geactiveerd. De kosten voor bovenwijkse voorzieningen worden proportioneel toegerekend aan de gemeentelijke grondexploitatie.

Als een eigenaar van de grond zelf gaat ontwikkelen, dan dienen in voorkomende gevallen kosten worden verhaald bij de eigenaar. De wetgever en ook de gemeente geven hierbij voorrang aan het privaatrechtelijke spoor. Dit houdt in dat de gemeente met een ontwikkelende partij afspraken maakt over de voorgenomen ruimtelijke ontwikkeling, waaronder het kostenverhaal. Deze afspraken leggen de gemeente en de ontwikkelende partij vast in een anterieure overeenkomst. Dit is een privaatrechtelijke overeenkomst die tussen partijen wordt gesloten voordat het college de planologische procedure in behandeling neemt. De anterieure overeenkomst is vormvrij en vrijwillig voor beide partijen. Dit betekent dat de gemeente en de ontwikkelende partij onderhandelingsvrijheid hebben. De praktijk laat zien dat de wettelijke kaders van het publiekrechtelijke spoor een schaduwwerking hebben op de inhoud van de anterieure overeenkomst.

Een posterieure overeenkomst wordt gesloten als in het omgevingsplan reeds kostenverhaalsregels zijn vastgesteld. Bij deze posterieure overeenkomst is de onderhandelingsruimte beperkt omdat de overeen te komen kostenverhaalsbijdrage in overeenstemming moet zijn met de kostenverhaalsregels in het omgevingsplan.

Wanneer kostenverhaal niet anderszins is verzekerd (bijvoorbeeld met een anterieure overeenkomst bij een private ontwikkeling of met de uitgifte van bouwgrond bij een gemeentelijke grondexploitatie), dan is de gemeente verplicht om tegelijk met het ruimtelijke besluit kostenverhaalsregels op te nemen. Die kostenverhaalsregels zijn gebonden aan de bepalingen van afdeling 13.6 van de Omgevingswet en afdeling 8.4 van het Omgevingsbesluit15. Dit wettelijk kader schrijft voor welke investeringen in (bovenwijkse of gebiedseigen) voorzieningen de gemeente in kostenverhaalsregels kan opnemen. Daarnaast geeft het wettelijk kader vereisten om in kostenverhaalsregels investeringen van bovenwijkse voorzieningen op te nemen. Deze bijdrage voor bovenwijkse voorzieningen dient te worden vastgesteld op basis van de cumulatieve toetsingscriteria: profijt, toerekenbaarheid en proportionaliteit.

2.4. Cumulatieve toetsingscriteria (ptp)

Voor bovenwijkse voorzieningen zijn in de kostenverhaalsregels de criteria profijt, toerekenbaarheid en proportionaliteit van toepassing; de ptp-criteria (artikel 13.11 en 13.14 lid 1 onder b Omgevingswet16). Deze criteria zijn strikt genomen alleen van toepassing bij het exploitatieplan en de eventuele posterieure overeenkomst, maar kennen een nadrukkelijke schaduwwerking binnen het anterieure spoor.

Profijt

De locatie dient nut van de aan te leggen voorziening te hebben. Het gaat hierbij vooral om het fysieke nut van die werken, werkzaamheden en maatregelen voor een locatie. Aangetoond moet worden dat het exploitatiegebied in enige mate profijt heeft van de betreffende werken, maatregelen of voorzieningen. Dit is een absoluut criterium: ja of nee.

Toerekenbaarheid

Er moet een causaal verband zijn tussen de ontwikkellocatie en de werken, werkzaamheden en maatregelen. De investering zou niet aan de orde zijn zonder dat plan of worden mede voor dat plan gedaan. Kosten zijn niet toerekenbaar wanneer uitgaven langs andere weg gedekt dan wel gefinancierd worden, bijvoorbeeld door subsidie of vanuit onderhoud- en beheerbudgetten. Ook hier is sprake van een absoluut criterium: ja of nee.

Proportionaliteit

Als de locatie zowel profijt heeft van de voorziening en de voorziening ook is toe te rekenen aan de locatie, dan geeft het criterium ‘proportionaliteit’ uitsluitsel over de mate waarin de locatie moet bijdragen aan de voorziening. Indien meerdere gebieden profijt hebben van werken, werkzaamheden en maatregelen moeten deze naar evenredigheid worden verdeeld.

Bij kostenverhaal via het privaatrechtelijke spoor is de gemeente niet verplicht deze criteria toe te passen. Wel worden deze criteria vaak als maatstaf gebruikt om de redelijkheid van het kostenverhaal te toetsen. In deze nota bovenwijkse voorzieningen is gekozen om ook bij het privaatrechtelijke spoor deze criteria toe te passen. De bijdrage voor investeringen in bovenwijkse voorzieningen is daarmee, ook in het privaatrechtelijke spoor, onderbouwd, redelijk en billijk.

De ontwikkeling die het meeste gebaat is, krijgt ook de meeste kosten toegerekend. Bij voorzieningen die een groot deel van de binnenstad bestrijken is dan ook het merendeel van de voorziening aan de bestaande wijk toe te rekenen. Het gevolg hiervan is dat een klein(er) gedeelte van een dergelijke investering aan de nieuwe locaties is toe te rekenen en de overige kosten wordt toegerekend aan de gemeentelijke exploitatiebudgetten (al dan niet onder aftrek van bijdragen van derden). Uit het proportionaliteitsbeginsel volgt een percentage van de investering dat aan een locatie is toe te rekenen. Deze verdeling moet expliciet gemaakt worden. Dat betekent dat transparant moet worden aangegeven langs welke criteria deze kosten zijn verdeeld.

Deel B Toerekening van te verhalen bovenwijkse kosten

De werkelijke kosten van bovenwijkse investeringen worden pas tijdens de uitwerking van de planontwikkelingen bekend. Dit dynamische deel wordt dan ook periodiek bijgesteld naar de actualiteit.

1. Bepaling aandeel financiële bijdrage

Indien er meerdere ontwikkelingen profiteren van een investering is het van belang om voor de berekening van het aandeel toe te rekenen kosten per eenheid programma (bijvoorbeeld per woning) de PTP-criteria, zoals toegelicht in deel A paragraaf 2.4, voor ogen te houden.

In deel B van deze nota wordt toegelicht welk percentage bovenwijkse kosten toerekenbaar is aan het nieuwe programma en bestaande programma in de binnenstad (par. 2.1) en wat het totaalbedrag van de te verhalen bovenwijkse kosten is (hoofdstuk 0). Tevens wordt gemotiveerd waarom initiatiefnemers in de verschillende deelgebieden profiteren van werken, werkzaamheden en maatregelen die de gemeente in andere deelgebieden in de binnenstad aanlegt (par. 3.3). Tot slot wordt toegelicht welk bedrag aan bovenwijkse kosten per eenheid verhaald wordt op initiatiefnemers (par. 3.4).

2. Berekenwijze bijdrage aan gemeentelijke bovenwijkse kosten

De gedachte is dat alle kosten binnen het exploitatiegebied Binnenstad in beginsel toerekenbaar zijn aan nieuwe ontwikkelingen. Dit betekent bijvoorbeeld ook dat ontwikkelingen buiten een betreffend deelgebied zullen bijdragen aan gemeentelijke investeringen in een ander deelgebied. De aanpassingen aan het openbaar gebied zijn immers het gevolg van het toevoegen van het totale programma van circa 2.900 woningen als geheel. Het betreft met andere woorden een integraal geheel van circa 2.900 woningen inclusief de aanpassingen van het openbaar gebied voor dat geheel.

De te verhalen kosten zullen worden berekend over het totale programma in de binnenstad voor alle deelgebieden. De kosten zullen dus ook worden toebedeeld aan winkels, kantoren en maatschappelijke voorzieningen. In de verdelingstabel (zie paragraaf 2.1) is de splitsing gemaakt tussen commercieel- en niet commercieel vastgoed.

|

Herinrichting van het openbaar gebied is nodig vanwege de toevoeging van het programma. De bestaande infrastructuur kan het aantal toe te nemen verkeersbewegingen niet verwerken. Hiermee ligt de directe oorzaak van de herinrichting feitelijk volledig bij de nieuwbouw. Het is echter redelijk om een deel van de bovenwijkse kosten toe te delen aan de bestaande voorraad. Deze profiteert immers ook van de nieuwe inrichting van het openbaar gebied. Het aandeel “profijt” van de bestaande voorraad kan worden gesteld op 58%. Dit betekent dat 42% van de bovenwijkse kosten zal moeten worden gedragen door nieuwe ontwikkelingen. |

2.1. Toerekenbaar aan nieuwe ontwikkelingen vs. bestaand

De binnenstad is voorzien van woningen en voorzieningen en het openbaar gebied functioneert naar behoren.

Het toevoegen van programma noopt tot aanpassingen aan de openbare ruimte. Er zal sprake zijn van toename van het aantal verkeersbewegingen en zullen openbare gebiedsvoorzieningen, zoals groen en recreatie, moeten worden uitgebreid. De directe oorzaak van deze aanpassingen ligt dus bij de uitbreiding van het programma, maar de bestaande voorraad profiteert hier uiteraard van mee.

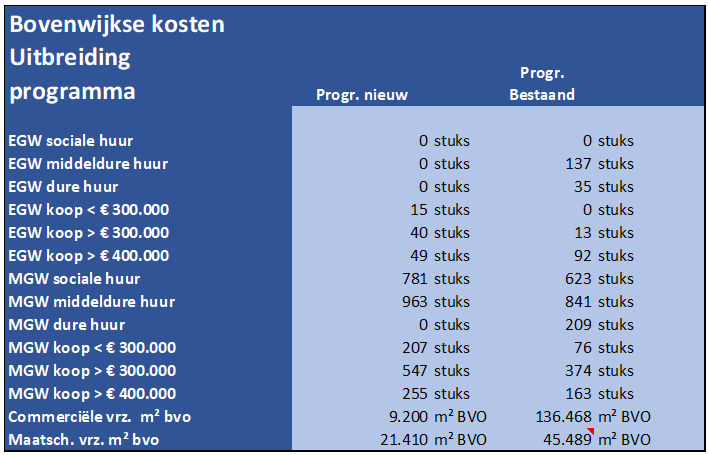

Het ligt dus voor de hand om een deel van de te maken bovenwijkse investeringen niet door te belasten aan nieuwe ontwikkelingen. Voor een beeld van de toevoeging van programma ten opzichte van het huidige programma kan de volgende tabel worden gebruikt.

Tabel 1 nieuw programma vs bestaand programma

De aantallen zijn om te zetten in eenheden per woning en per 100 m² niet-woning.

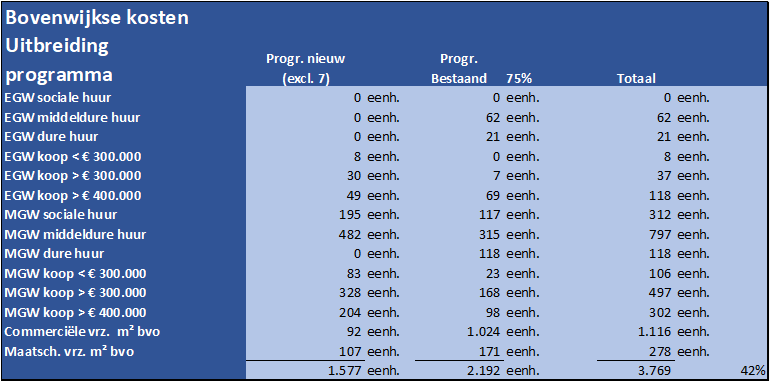

Dat leidt tot de volgende tabel:

Tabel 2 Nieuw programma vs bestand

Uit Tabel 2 Nieuw programma vs bestaand kan worden afgelezen dat er 1.577 eenheden worden toegevoegd aan het bestaand programma. Dit betekent dat het nieuwe programma een aandeel van 42% heeft in het uiteindelijk te realiseren programma. De gemeentelijke investeringen die niet rechtstreeks aan een ontwikkeling kunnen worden toegerekend (via een grondexploitatie of direct kostenverhaal) worden dus voor 42% verrekend met een bovenwijkse bijdrage.

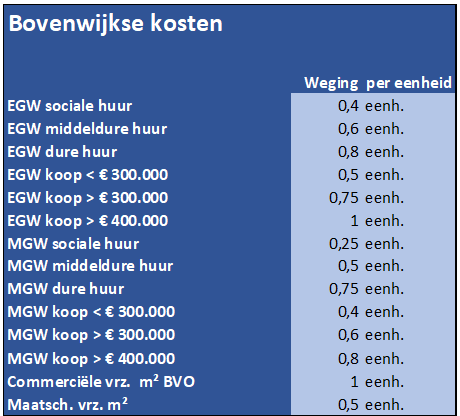

2.2. Bepalen gewogen eenheid.

Niet iedere woning draagt hetzelfde bedrag bij aan het fonds Bovenwijks.

Per woningtype is een rekeneenheid bepaald waarmee de uiteindelijke bijdrage aan het fonds kan worden berekend. Uitgangspunt bij het bepalen van deze rekeneenheden is de financiële draagkracht per type programma. Hierbij is de basis gevonden in de verschillende grondprijzen tussen de verschillende woningtypes. Dure woningen dragen per woning dus meer bij dan goedkope.

Omdat de investeringen in het openbaar gebied vooral worden veroorzaakt door de uitbreiding van het programma, weegt de bestaande voorraad per woningtype of oppervlakte niet-woning, minder zwaar mee dan de toe te voegen voorraad.

Voor de bestaande voorraad zijn dezelfde wegingsfactoren gehanteerd, maar zijn deze daarna verlaagd met 25%.

Voorbeeld: De wegingseenheid voor nieuwe middeldure huurappartementen is 0,5 per woning. Voor bestaande woningen is de weging dan 0,5 X 75% = 0,375.

De bepaalde eenheid berekent de hoogte van het bedrag per woning of m² niet-woning. De gestapelde sociale woningen dragen het minste bij en de grondgebonden dure woningen het meeste.

Per eenheid weegt het toe te voegen programma als volgt mee:

Tabel 3 Toedeling per programmatische eenheid

Voor de 42% die wordt toegerekend aan de nieuwe ontwikkelingen is bovenstaande verdelingstabel (tabel 3) ontwikkeld. Hiermee kan per gewogen eenheid (per woning of m² overig vastgoed) een bedrag worden berekend dat door de betreffende eigenaar/ontwikkelaar moet worden betaald aan bovenwijkse voorzieningen.

3. Omvang te verhalen kosten

De hoogte van de te verhalen bovenwijkse kosten is door gemeentelijke kostendeskundigen, aan de hand van kengetallen, bepaald. Herhaald wordt dat de werkelijke kosten van bovenwijkse investeringen pas tijdens de uitwerking van de planontwikkelingen bekend worden.

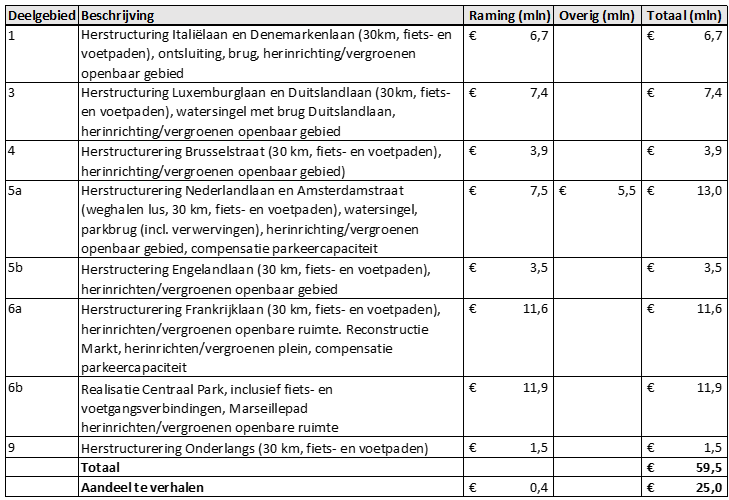

Per deelgebied (1, 3 tot en met 6 en 9) is bepaald welke investeringen nodig zijn voor de aanpassing van de algemene infrastructuur. Benadrukt wordt dat de kosten die direct betrekking hebben op vastgoedontwikkelingen binnen dit deelgebied (en dus direct toerekenbaar zijn aan deze ontwikkeling) buiten beschouwing zijn gelaten. De investeringen voor deelgebieden 2, 7 en 8 zijn volledig direct toerekenbaar aan de toekomstige ontwikkelingen binnen deze deelgebieden en blijven buiten beschouwing.

De raming is hierna globaal weergegeven. Door dit te doen kan deze nota openbaar worden behandeld. Verdere specificatie kan leiden tot ongewenst inzicht in de gemeentelijke kostenraming gelet op toekomstige aanbestedingstrajecten.

Het betreft de volgende geraamde investeringen op prijspeil 1-1-2023 per deelgebied:

Tabel 4 geraamde bovenwijkse voorzieningen

In de kostenraming is rekening gehouden met het aandeel directievoering en toezicht (VTA) voor het ingenieurswerk.

Bovendien is rekening gehouden met een aandeel van 15% overige plankosten voor projectmanagement, stedenbouw, planeconomie e.d.. De overige kosten hebben betrekking op grondverwervingen.

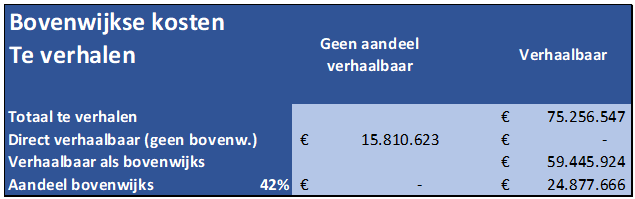

De totale kosten worden geraamd op circa € 59,5 miljoen. Het aandeel dat kan worden verhaald op nieuwe ontwikkelingen is bepaald op ongeveer 42% en bedraagt circa € 25 miljoen.

Tabel 5 Te verhalen bovenwijkse kosten

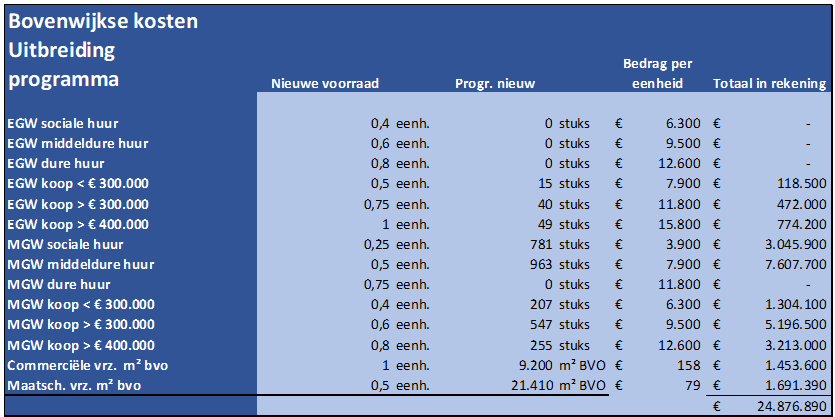

Het bedrag van € 24,9 miljoen zal worden verdeeld over het te realiseren programma.

Met dit bedrag kan worden becijferd wat het bedrag per eenheid zal kunnen zijn. Zie voor deze verdeling de volgende tabel.

De bedragen per eenheid zijn afgerond weergegeven en zullen jaarlijks geïndexeerd moeten worden. Per saldo kan hiermee (in theorie) het volledige bedrag worden verhaald.

Tabel 6 Bijdrage per programmatype

Ondertekening

Noot

1Onder de Wro geldt een andere term, te weten: ‘financiële bijdrage aan ruimtelijke ontwikkelingen’.

Noot

5Onder de Wro (artikel 6.12):

• Bestemmingsplan (artikel 3.1 Wro);

• Wijzigingsplan (artikel 3.6 lid 1 Wro);

• Planologisch strijdig gebruik (artikel 2.12 lid 1 onder a, onder 2 of 3 van de Wet algemene bepalingen omgevingsrecht (Wabo);

• Projectuitvoeringsbesluit (artikel 2.9 Crisis en herstelwet).

Noot

7Artikel 6.2.1 Bro definieert een bouwplan als:

• de bouw van een of meer woningen;

• de bouw van een of meer andere hoofdgebouwen;

• de uitbreiding van een gebouw met ten minste 1.000 m² bruto-vloeroppervlakte of met een of meer woningen;

• de verbouwing van een of meer aaneengesloten gebouwen die voor andere doeleinden in gebruik of ingericht waren, voor woondoeleinden, mits ten minste 10 woningen worden gerealiseerd;

• de verbouwing van een of meer aaneengesloten gebouwen die voor andere doeleinden in gebruik of ingericht waren, voor detailhandel, dienstverlening, kantoor of horecadoeleinden, mits de cumulatieve oppervlakte van de nieuwe functies ten minste 1.500 m² bruto-vloeroppervlakte bedraagt; de bouw van kassen met een oppervlakte van ten minste 1.000 m² bruto-vloeroppervlakte.

Noot

8Onder het regime van de Wro gelden de uitzonderingen van artikel 6.2.1a Bro:

• het totaal van de volgens de wet te verhalen kosten (plankosten, planschade, locatiegerichte kosten en bovenwijkse kosten) is minder dan € 10.000,-;

• er zijn geen verhaalbare kosten voor een vijftal aangewezen kostensoorten op de kostensoortenlijst. Dit betreft kosten van bodemsanering en grondwerkzaamheden, aanleg van voorzieningen, de kosten van maatregelen, plannen, besluiten en rechtshandelingen, toerekenbare kosten buiten het exploitatiegebied en kosten die gemaakt worden voor exploitatie van toekomstige ontwikkeling van bouwplannen;

• de voornoemd verhaalbare kosten hebben uitsluitend betrekking op het aansluiten van een bouwperceel op de openbare ruimte of de aansluiting op nutsvoorzieningen.

Noot

10Onder de Wro is er sprake van een driedeling: bovenplanse kosten, financiële bijdragen en bovenwijkse kosten.

Noot

12Onder het regime van de Wro worden deze ‘financiële bijdragen aan ruimtelijke ontwikkelingen’ genoemd. De basis hiervoor ligt in artikel 6.24 lid 1 onder a Wro. De ruimtelijke ontwikkelingen waarvoor de gemeente een bijdrage wilt ontvangen moeten in de structuurvisie zijn benoemd in samenhang met de kostendragende locaties.

Noot

13De Wro heeft in artikel 6.13 lid 7 een mogelijkheid om in een exploitatieplan een fondsbijdrage voor bovenplanse kosten op te nemen. Het betreft een publiekrechtelijke vorm van bovenplanse verevening. Met bovenplanse verevening kunnen vanuit winstgevende plannen bijdragen worden verlangd om tekorten op verliesgevende locaties (deels) te dekken. In de structuurvisie moet een basis gelegd zijn voor bovenplanse verevening door benoeming van ruimtelijke ontwikkelingen met een functionele en ruimtelijke samenhang. De criteria profijt, toerekenbaarheid en proportionaliteit gelden hierbij en moeten geobjectiveerd worden. De structuurvisie moet ook aanwijzingen bevatten voor de bestedingen van de fondsbijdragen. Deze vorm van kostenverhaal komt binnen de Omgevingswet niet meer terug.

Ziet u een fout in deze regeling?

Bent u van mening dat de inhoud niet juist is? Neem dan contact op met de organisatie die de regelgeving heeft gepubliceerd. Deze organisatie is namelijk zelf verantwoordelijk voor de inhoud van de regelgeving. De naam van de organisatie ziet u bovenaan de regelgeving. De contactgegevens van de organisatie kunt u hier opzoeken: organisaties.overheid.nl.

Werkt de website of een link niet goed? Stuur dan een e-mail naar regelgeving@overheid.nl