Permanente link

Naar de actuele versie van de regeling

https://lokaleregelgeving.overheid.nl/CVDR698079

Naar de door u bekeken versie

https://lokaleregelgeving.overheid.nl/CVDR698079/1

Beleidsregels Schuldhulpverlening en Budgetbeheer 2023

Geldend van 30-06-2023 t/m heden

Intitulé

Beleidsregels Schuldhulpverlening en Budgetbeheer 2023Het college van Burgemeester en wethouders van de gemeente Heerenveen:

Gelet op

De Algemene wet bestuursrecht en de Wet gemeentelijke schuldhulpverlening

Overwegende dat

- -

het wenselijk is regels vast te stellen voor de uitvoering van de gemeentelijke schuldhulpverlening

Besluit vast te stellen:

Beleidsregels Schuldhulpverlening en Budgetbeheer 2023

Artikel 1 Begripsbepalingen

In deze regeling wordt verstaan onder:

- a.

College

College van burgemeester en wethouders van de gemeente Heerenveen

- b.

Inwoner

Ingezetene die op grond van de Wet basisregistratie personen bij de gemeente Heerenveen is ingeschreven

- c.

Cliënt

Persoon aan wie op grond van deze wet schuldhulpverlening wordt gegeven

- d.

Integrale schuldhulpverlening

Integrale schuldhulpverlening is het actief ondersteunen van een inwoner bij het voorkomen, oplossen en zorgdragen voor het niet terugkeren van zijn/haar financiële problemen. Hierbij hoort ook ondersteuning bij het vinden van een oplossing voor de eventuele oorzaken hiervan of voor omstandigheden die verhinderen dat de financiële problemen kunnen worden opgelost

- e.

Schuldregelingstraject

Een minnelijk traject in de vorm van schuldbemiddeling, schuldsanering of betalingsregeling, gericht op het oplossen van schulden

- f.

Schuldregelingsovereenkomst

Een overeenkomst waarin de rechten, verplichtingen en voorwaarden van de schuldenaar en het NVVK-lid (de gemeente) ten behoeve van de schuldregeling zijn opgenomen

- g.

Zelfstandige

In het kader van schuldhulpverlening, wordt een zelfstandige gedefinieerd als een persoon of directeur-grootaandeelhouder die voor de voorziening in zijn levensonderhoud geheel of voor een gedeelte is aangewezen op de inkomsten uit arbeid in de eigen onderneming dan wel in de functie van directeur-grootaandeelhouder en in privé aansprakelijk is voor zakelijke schulden

- h.

Gedragscode Schuldhulpverlening NVVK en de NVVK-Belofte

De gedragscode Schuldhulpverlening en de NVVK-belofte, zoals vastgesteld door de Nederlandse Vereniging voor Volkskrediet (NVVK)

- i.

Aanvraag

Er is in ieder geval sprake van een aanvraag wanneer de inwoner - na een melding - in het eerste gesprek na de melding aangeeft dat hij schuldhulpverlening wil. Hierbij geldt het Verwijsformulier als formeel document voor een aanvraag voor gemeentelijke schuldhulpverlening

- j.

Plan van aanpak

Omvat globaal de financiële gegevens, een analyse van de situatie, de producten/diensten die de inwoner ontvangt en een stappenplan dat toewerkt naar een wenselijk eindresultaat met de daaraan verbonden tussenstappen en evaluatiemomenten

- k.

Fraude

Onder fraude binnen de schuldhulpverlening wordt verstaan een opzettelijk handelen of nalaten waarbij misleiding wordt gebruikt om een wederrechtelijk voordeel te behalen ten koste van een bestuursorgaan

Alle overige begrippen die in deze beleidsregels worden gebruikt en niet nader worden omschreven hebben dezelfde betekenis als in de Wet gemeentelijke schuldhulpverlening (Wgs) en de Algemene wet bestuursrecht (Awb)

Artikel 2 Doelgroep schuldhulpverlening

-

1. Alle inwoners van de gemeente Heerenveen van 18 jaar en ouder kunnen zich tot het college wenden voor schuldhulpverlening

-

2. Als de inwoner een zelfstandige is, kan hij een verzoek indienen voor schuldhulpverlening, mits er geen hulp mogelijk is vanuit het Besluit bijstandverlening zelfstandigen (Bbz 2004), dan wel wanneer er flankerende hulp naast het Bbz wordt gevraagd

-

3. Uitgesloten van schuldhulpverlening is de vreemdeling die onrechtmatig in Nederland verblijft in de zin van artikel 8, onder a tot en met e en l, van de Vreemdelingenwet 2000

Artikel 3 Vroegsignalering

Vroegsignalering binnen de schuldhulpverlening is het in een zo vroeg mogelijk stadium in beeld brengen van inwoners met financiële problemen om vroegtijdige hulpverlening mogelijk te maken door gebruik te maken van daadwerkelijke signalen en outreachende hulpverlening. Hierbij gaat het in ieder geval om signalen van betalingsachterstanden op het gebied van huur, zorgverzekering, gas, water en elektra

Artikel 4 Aanbod schuldhulpverlening

-

1. Het college verleent schuldhulpverlening aan cliënt indien het college dat noodzakelijk acht, waarbij een laagdrempelige toegang een uitgangspunt is

-

2. Bij de uitvoering van de schuldhulpverlening werkt het college conform de uitgangspunten van de NVVK-belofte

-

3. Het college heeft de mogelijkheid om op het gebied van schuldhulpverlening in ieder geval de volgende dienstverlening aan te bieden, die in de toelichting nader worden beschreven:

- a.

Informatie en advies;

- b.

Saneringskrediet/herfinanciering;

- c.

Toeleiding en uitvoering minnelijk (schuldregelings)traject;

- d.

Toeleiding wettelijk (Wsnp)traject;

- e.

Adviesrecht;

- f.

Vormen van Budgetbeheer en Budgetcoaching;

- g.

Flankerende instrumenten (o.a. Budgetmaatjes)

- a.

-

4. De vorm waarin het college schuldhulpverlening aanbiedt, is van meerdere factoren afhankelijk en kan per situatie verschillen (maatwerk). Maatwerk is gebaseerd op een analyse van de hulpvraag, de schulden, de onderliggende problematiek en gezinssamenstelling. De factoren die een rol kunnen spelen zijn:

- ➢

Aard, zwaarte en/of omvang van de schulden;

- ➢

Sprake van een dreigende situatie;

- ➢

De psychosociale situatie van de cliënt;

- ➢

Financiële vaardigheid van de cliënt;

- ➢

Eventueel eerder gebruik van schuldhulpverlening door cliënt;

- ➢

Minderjarige kinderen;

- ➢

Ervaringen met schuldeisers en ketenpartners

- ➢

Artikel 5 Verplichtingen

-

1. Voor de inwoner geldt tijdens de aanvraagprocedure nog niet de inlichtingenplicht; wel gelden onverminderd de bepalingen uit de Awb voor de inwoner.

-

2. Voor de cliënt geldt na toelating tot schuldhulpverlening wel de inlichtingenplicht.

-

3. De inwoner of cliënt hoeft geen gegevens te verstrekken die de gemeente zelf kan verkrijgen

-

4. De medewerkingsplicht geldt alleen voor de cliënt die is toegelaten tot schuldhulpverlening en bestaat in ieder geval uit:

- a.

Zorgen dat er tijdens het traject voor schuldhulpverlening geen nieuwe schulden ontstaan;

- b.

Het verstrekken van volledige en juiste informatie;

- c.

Zoveel mogelijk afloscapaciteit creëren door het verruimen van het inkomen, het inzetten van beschikbaar vermogen en het minimaliseren van de uitgaven;

- d.

Zich houden aan de verplichtingen en afspraken van de schuldregelingsovereenkomst, de overeenkomst tot budgetbeheer en het plan van aanpak;

- e.

Het aanspreken van alle voorliggende voorzieningen.

- a.

-

5. Naast deze algemene verplichtingen tot medewerking, kan het college in de beschikking in individuele gevallen aanvullende bijzondere verplichtingen opnemen

Artikel 6 Weigeren en beëindigen schuldhulpverlening

-

1. Indien inwoner of cliënt niet of in onvoldoende mate zijn verplichtingen nakomt zoals neergelegd in artikel 5, kan het college besluiten om schuldhulpverlening te weigeren dan wel te beëindigen

-

2. Alvorens ingevolge lid 1 te besluiten tot weigering dan wel beëindiging, krijgt de inwoner of cliënt bij het niet nakomen van de verplichtingen, zoals genoemd in artikel 5 van deze beleidsregels, de mogelijkheid geboden om alsnog, binnen de gestelde termijn, de verplichtingen na te komen

-

3. De schuldhulpverlening wordt in ieder geval geweigerd of beëindigd indien naar het oordeel van het college:

- a.

inwoner of cliënt niet (langer) behoort tot de doelgroep, zoals bepaald onder artikel 2;

- b.

inwoner of cliënt in staat is om zijn schulden zelf te regelen dan wel in staat is de schulden zelfstandig te beheren;

- c.

de geboden hulpverlening, gelet op de omstandigheden in de levenssfeer van inwoner of cliënt, niet (langer) passend is;

- d.

uit omstandigheden of houding en gedrag blijkt dat inwoner of cliënt één of meerdere verplichtingen zoals genoemd in artikel 5 van deze beleidsregel niet of in onvoldoende mate is nagekomen of zal kunnen nakomen;

- e.

inwoner of cliënt zich ernstig misdraagt ten opzichte van de medewerkers, belast met werkzaamheden die voortkomen uit de schuldhulpverlening;

- f.

inwoner of cliënt op grond van, zo later is gebleken, onjuiste gegevens schuldhulpverlening is toegekend, en waarbij het college tot een ander besluit zou zijn gekomen als deze gegevens ten tijde van de besluitvorming bekendwaren geweest;

- g.

het schuldhulpverleningstraject succesvol is afgerond.

- a.

-

4. De schuldhulpverlening wordt tevens beëindigd wanneer cliënt hier schriftelijk om verzoekt

-

5. De schuldhulpverlening eindigt van rechtswege wanneer cliënt is komen te overlijden

-

6. De schuldhulpverlening kan worden geweigerd of beëindigd wanneer inwoner of cliënt fraude heeft gepleegd zoals omschreven in artikel 1

Artikel 7 Beëindigen en weigeren schuldregelingstraject

-

1. Het schuldregelingstraject is een aanbod binnen de gemeentelijke schuldhulphulpverlening

-

2. Het college weigert of beëindigt een schuldregelingstraject als die niet redelijkerwijs kan slagen vanwege de aanwezigheid van schulden die wettelijk niet, of nog niet geheel of gedeeltelijk, kwijtgescholden kunnen worden en waarvan aflossing niet kan worden uitgesteld tot na afloop van een te treffen schuldregeling

-

3. Het college weigert of beëindigt een schuldregelingstraject wanneer er minder dan 2 jaar voorafgaand aan de aanvraag schuldhulpverlening een schuldregeling succesvol is afgerond

-

4. Het college weigert of beëindigt een schuldregelingstraject voor de inwoner of cliënt die veroordeeld is voor fraude zoals omschreven in artikel 1

-

5. Van een weigering of beëindiging als bedoeld in lid 4 van dit artikel kan worden afgezien wanneer de fraude-vordering niet te verwijten valt, of wanneer de fraudegedraging meer dan 2 jaar geleden plaatsvond, of wanneer een schuldregelingstraject in het belang is van de gezamenlijke schuldeisers

Artikel 8 Recidive – hernieuwde aanvraag

-

1. Het college kan – met uitzondering van het geven van informatie en advies - de toegang tot schuldhulpverlening weigeren indien:

- a.

minder dan 12 maanden voorafgaand aan de hernieuwde aanvraag schuldhulpverlening is beëindigd op grond van artikel 6, lid 1 of lid 3, sub d en e van deze beleidsregels, danwel eenzelfde aanvraag onder dezelfde omstandigheden is afgewezen of buiten behandeling is gesteld;

- b.

minder dan 2 jaar voorafgaand aan de hernieuwde aanvraag schuldhulpverlening een schuldsanering in het kader van de Wsnp succesvol is afgerond of

- c.

inwoner zich meldt voor schuldhulpverlening binnen 2 jaar na afwijzing van een verzoekschrift Wsnp, tenzij de afwijsreden van de Wsnp ten tijde van de aanvraag schuldhulpverlening niet langer van toepassing is.

- a.

-

2. In afwijking van het eerste lid, onderdeel a, van dit artikel kan het college wel een aanbod voor schuldhulpverlening doen indien:

- a.

iedere vorm van verwijtbaarheid ontbrak bij de eerdere weigering of beëindiging;

- b.

als de oorzaak van een eerdere weigering of beëindiging inmiddels is weggenomen;

- c.

als inwoner in een acute noodsituatie verkeert.

- a.

-

3. In geval van een afwijzing van een hernieuwde aanvraag schuldhulpverlening op grond van lid 1 van dit artikel zal de gemeente dit besluit gemotiveerd laten weten aan de inwoner

Artikel 9 Doorlooptijden

-

1. Het college heeft uiterlijk binnen vijftien werkdagen na datum aanvraag een intakegesprek met inwoner over de (financiële) hulpvraag

-

2. Het college neemt bij een melding van een crisissituatie binnen 24 uur contact op met de inwoner of, bij melding door een ketenpartner, met de persoon die zich in de crisissituatie bevindt. Deze doorlooptijd geldt op werkdagen

-

3. Uitzondering op lid 1 van dit artikel betreft een verzoek van een inwoner die onder bewind staat. In dergelijke gevallen vindt een intakegesprek plaats wanneer het dossier compleet is om het schuldregelingstraject te kunnen starten

-

4. Vanaf het moment dat er een verzoek tot gemeentelijke schuldhulpverlening is ingediend bij de gemeente geldt de verordening Beslistermijn Wgs en is tevens de Algemene wet bestuursrecht (Awb) van toepassing

Artikel 10 Hardheidsclausule

Ingeval onverkorte toepassing van deze beleidsregels zou leiden tot een klaarblijkelijke hardheid op grond van de specifieke individuele situatie, kunnen burgemeester en wethouders afwijken van deze beleidsregels

Artikel 11 Inwerkingtreding en citeertitel

De Beleidsregels schuldhulpverlening en budgetbeheer gemeente Heerenveen 2021, vastgesteld bij collegebesluit van 23 november 2021 worden ingetrokken.

Deze beleidsregels treden in werking op de eerste dag na bekendmaking ervan en worden aangehaald als: “Beleidsregels schuldhulpverlening en budgetbeheer gemeente Heerenveen 2023”

Ondertekening

Aldus besloten in de vergadering van het college van 20 juni 2023.

De gemeentesecretaris

De heer J. van Leeuwestijn

De burgemeester

De heer T.J. van der Zwan

TOELICHTING BELEIDSREGELS SCHULDHULPVERLENING EN BUDGETBEHEER GEMEENTE HEERENVEEN 2023

Algemene toelichting

Deze beleidsregels komen in de plaats van de Beleidsregels schuldhulpverlening en budgetbeheer 2021, waarbij het Saneringskrediet in deze beleidsregels tot het vaste aanbod schuldhulpverlening hoort. Bij nieuwe aanvragen schuldhulpverlening geldt het uitgangspunt ‘saneringskrediet, tenzij’.

Deze beleidsregels betreffen een weergave over de wijze waarop het college de toegekende bevoegdheden vanuit de Wgs hanteert. Hierbij gelden vooral de termen preventief, vroeg erbij, laagdrempelig, zorgvuldig en snel.

Artikelsgewijze toelichting

Artikel 1 Begripsbepalingen

- a.

Behoeft geen nadere toelichting

- b/c.

De begrippen cliënt en inwoner zijn gebaseerd op artikel 1 van de Wet gemeentelijke schuldhulpverlening (Wgs). In de Wgs wordt het begrip cliënt gedefinieerd als de persoon aan wie op grond van deze wet schuldhulpverlening wordt gegeven. Dat houdt in dat er in de aanvraagfase nog sprake is van een inwoner en geen cliënt en dat de inlichtingenplicht op grond van de Wgs nog niet geldt. In de toelichting op artikel 5 wordt dit verduidelijkt.

- d.

Behoeft geen nadere toelichting

- e.

Behoeft geen nadere toelichting

- f.

Behoeft geen nadere toelichting

- g.

Schuldhulpverlening aan een zelfstandige is mogelijk, waarbij het college het Bijstandsbesluit zelfstandigen (Bbz) als voorliggende voorziening aanmerkt. De regeling Bbz wordt voor de gemeente Heerenveen uitgevoerd door Bureau Zelfstandigen Fryslân (BZF). Wanneer een zelfstandige zich meldt voor schuldhulpverlening bij het college, zal deze worden doorverwezen naar BZF ter advisering over de (on)mogelijkheden van het Bbz. Wanneer Bbz niet aan de orde is en er sprake is van dat de schulden gesaneerd moeten worden, dan kan het college de zelfstandige doorverwijzen naar een gecertificeerde organisatie, aangesloten bij de Nederlandse Vereniging voor Volkskrediet (NVVK), die de sanering gaat uitvoeren. Het college draagt dan – na beoordeling (en de uitvoering) van het plan van aanpak - zorg voor de kosten van dit traject.

- h.

Als gemeente Heerenveen zijn wij sinds 1 augustus 2018 lid van de NVVK. De Gedragscode Schuldregeling wordt breed geaccepteerd als de basis voor schuldregelingen in Nederland.

Daarnaast heeft de vereniging eind 2020 besloten dat leden werken conform de uitgangspunten van de zogenaamde NVVK-belofte. Hierin zijn onderstaande 6 uitgangspunten voor schuldhulpverlening beschreven die door het college worden onderschreven en uitgevoerd:

- 1.

Aanmelding zonder drempels

- 2.

Hulp op basis van vertrouwen

- 3.

Duidelijkheid waar je aan toe bent

- 4.

Geen klanten buiten de boot

- 5.

Druk schuldeisers verlagen

- 6.

Zo goed mogelijk schuldenzorg vrij

- 1.

- i.

Een aanvraag voor schuldhulpverlening is aan de orde zodra een inwoner zich heeft gemeld en hij in een gesprek heeft aangegeven schuldhulpverlening te willen hebben. De aanvraag wordt geformaliseerd door een door inwoner ondertekend verwijsformulier. De aanvraagdatum betreft de datum van het gesprek waarin is bepaald dat er een verwijzing naar schuldhulpverlening noodzakelijk is. Deze datum staat genoteerd op het verwijsformulier. Een verwijzing naar schuldhulpverlening vindt plaats door gemeentelijke medewerkers die uitvoeringstaken binnen het sociaal domein uitvoeren en voor zelfstandigen en ondernemers door Bureau Zelfstandigen Fryslân (BZF) die (als eerste) het gesprek aan gaan:

- #

in het kader van vroegsignalering;

- #

in het kader van het zogenaamde Contactgesprek tijdens de bijstandsuitkering of

- #

over de hulpvraag van de inwoner1.

- #

- j.

Het Plan van Aanpak is een plan dat wordt voorgelegd aan de inwoner voordat hij/zij cliënt wordt. Het omvat globaal de financiële gegevens, een analyse van de situatie, de producten/diensten die de inwoner ontvangt en een stappenplan dat toewerkt naar een wenselijk eindresultaat met de daaraan verbonden tussenstappen en evaluatiemomenten. Het Plan van aanpak wordt bijgevoegd bij de beschikking voor toelating tot de gemeentelijke schuldhulpverlening

- k.

Om de schuldhulpverlening te kunnen weigeren op grond van artikel 3 lid 3 Wgs moet zijn voldaan aan vier voorwaarden:

- 1.

de inwoner moet fraude hebben gepleegd;

- 2.

die fraude moet hebben geleid tot een financiële benadeling;

- 3.

er moet sprake zijn van financiële benadeling van een bestuursorgaan; en

- 4.

de inwoner moet in verband met de fraude:

- a.

onherroepelijk strafrechtelijk zijn veroordeeld; of

- b.

een onherroepelijke bestuurlijke sanctie, die beoogt leed toe te voegen, zijn opgelegd.

- a.

- 1.

Het gaat hier om een bevoegdheid van het college om schuldhulpverlening te weigeren en dus niet om een verplichting om schuldhulpverlening te weigeren in geval van fraude met als gevolg een financiële benadeling van een bestuursorgaan.

Ook een afstemming van de bijstandsuitkering kan onder deze definitie van fraude vallen. Er is dan weliswaar geen sprake van een bestuurlijke boete, maar de CRvB heeft al meerdere malen geoordeeld dat de afstemming van bijstand wel moet worden aangemerkt als een punitieve sanctie zoals bedoeld in art. 15 IVBPR2. De afstemming voegt leed toe en voldoet daarmee aan de definitie.

Het is belangrijk om te beseffen dat als een inwoner een schuld op grond van de Fraudewet heeft, dit niet per definitie betekent dat hij op grond van artikel 3, lid 3 Wgs kan worden geweigerd.

Dit komt omdat in het algemeen al veel eerder is voldaan aan de eisen of voorwaarden van de Fraudewet. Om de inwoner te kunnen weigeren op grond van de Wgs moet aan zwaardere eisen en voorwaarden worden voldaan. Onderstaand schema geeft de verschillen goed weer:

|

Fraudewet |

Wgs |

|

De gedraging moet hebben plaatsgevonden na 1-1-2013 |

Wanneer de fraude heeft plaatsgevonden, is niet relevant |

|

Er is sprake geweest van een schending van de inlichtingenplicht. Opzet is soms wel en soms niet vereist |

Er moet sprake zijn van fraude. Opzet is altijd vereist! |

|

Of de gedraging heeft geleid tot een benadeling van het bestuursorgaan is niet relevant. (Dit kan wel gevolgen hebben voor de hoogte van de boete of het kunnen geven van een waarschuwing) |

Er moet sprake zijn van een financiële benadeling. |

|

Ten aanzien van de gedraging is:

|

De schuldenaar moet in verband met de fraude:

|

Artikel 2 Doelgroep schuldhulpverlening

Betreft een specifiekere uitwerking van hetgeen in artikel 3 van de Wgs wordt benoemd. De schuldhulpverlening staat in beginsel voor iedere inwoner van 18 jaar of ouder van de gemeente Heerenveen open, waarbij ook specifiek zelfstandig ondernemers worden genoemd.

Uitgesloten van schuldhulpverlening zijn vreemdelingen die geen verblijfsvergunning op grond van artikel 8, onderdeel a t/m d van de Vreemdelingenwet 2000 hebben. Ook de vreemdeling die niet valt onder de noemer gemeenschapsonderdaan op grond van een regeling krachtens het Verdrag betreffende de werking van de Europese Unie dan wel de Overeenkomst betreffende de Europese Economische Ruimte wordt uitgesloten.

Tot slot wordt ook de vreemdeling - waarbij geen verblijfsrecht ontleent kan worden aan het Associatiebesluit 1/80 van de Associatieraad EEG/Turkije zoals vastgesteld in artikel 8, onderdeel l van de Vreemdelingenwet – uitgesloten van schuldhulpverlening.

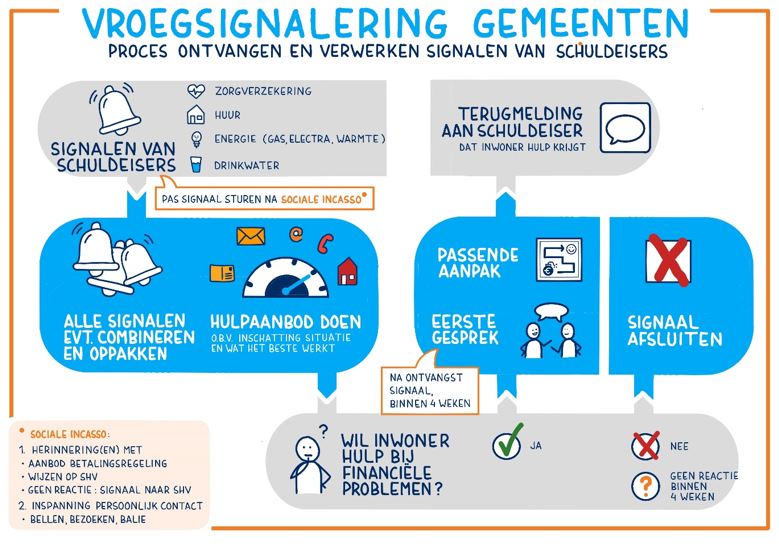

Artikel 3 Vroegsignalering

Vroegsignalering binnen de schuldhulpverlening is het in een zo vroeg mogelijk stadium in beeld brengen van mensen met financiële problemen om vroegtijdige hulpverlening mogelijk te maken door gebruik te maken van signalen van verhuurders, energieleveranciers, zorgverzekeraars en waterleveranciers. Verwachting is dat het aantal aanbieders van signalen in de nabije toekomst gaat toenemen. Hierbij valt te denken aan gemeentelijke belastingen, hypotheekverstrekkers en DUO.

Op basis van de binnenkomende signalen neemt de medewerker vroegsignalering namens het college contact op met de inwoner over de mogelijkheden voor een hulpaanbod of mogelijkheden binnen de schuldhulpverlening.

Schematisch komt ons proces overeen met onderstaand voorbeeld vanuit de VNG:

Afhankelijk van de hulpvraag kan het hulpaanbod variëren van:

- #

Een gesprek en/of advies van de medewerker vroegsignalering;

- #

Een verwijzing naar een organisatie uit het voorliggend veld (bv. Caleidoscoop/Steunpunt de Barones of Humanitas Thuisadministratie) voor vrijblijvende tijdelijke ondersteuning op financieel (administratief) gebied;

- #

Verwijzing naar de Meitinker voor domeinoverstijgende problematiek;

- #

Verwijzing naar Bureau Zelfstandigen Fryslân (BZF) bij een ondernemer of zelfstandige;

- #

Directe verwijzing naar de gemeentelijke schuldhulpverlening wanneer de schuldenproblematiek (te) groot blijkt te zijn.

In het geval van een verwijzing vanuit vroegsignalering naar de gemeentelijke schuldhulpverlening is er sprake van een aanvraag in het kader van de Wet gemeentelijke schuldhulpverlening.

Artikel 4 Aanbod schuldhulpverlening

In het eerste lid van dit artikel is aangegeven dat het college schuldhulpverlening verleent wanneer het dit noodzakelijk acht, waarbij een verzoek tot een (vrijblijvend) informatie- en adviesgesprek te allen tijde tot de mogelijkheden behoort en laagdrempeligheid de norm is.

Hiermee wordt enerzijds recht gedaan aan het beleidsmatige uitgangspunt van de eigen verantwoordelijkheid van de inwoner. Daar waar de inwoner in staat moet worden geacht om de schuldenproblematiek zelf aan te pakken en te regelen kan schuldhulpverlening achterwege blijven.

Anderzijds wordt recht gedaan aan het feit dat schuldhulpverlening selectief en gericht moet worden ingezet. Het gaat om maatwerk. De inzet van schuldhulpverlening kan per inwoner verschillen. Dit wordt in een beschikking – met daaraan gekoppeld een Plan van aanpak - gemotiveerd. Het aanbod van schuldhulpverlening wordt afgestemd op de persoonlijke en financiële situatie van inwoner.

De noodzakelijkheid is in ieder geval aan de orde wanneer er sprake is van (problematische) schulden of dreigende betalingsachterstanden of wanneer inwoner opgehouden is met betalen.

Aangezien schulden vaak niet een op zichzelf staand probleem zijn, wordt er binnen de gemeente in situaties die daar om vragen op een integrale wijze gewerkt. Denk hierbij o.a. aan een combinatie van financiële problemen, werkloosheid en opvoedproblematiek binnen een gezin. Integraal werken houdt in dat er meerdere specialistische medewerkers in samenhang en met de inwoner of cliënt samenwerken aan een oplossing voor de situatie. Wanneer in dergelijke situaties schuldhulpverlening (nog) niet of (nog) onvoldoende kan bijdragen aan de oplossing zal deze tijdelijk niet worden ingezet of beëindigd. Op het moment dat dit wel weer het geval is, zal opnieuw een aanbod kunnen worden gedaan. Insteek is dat de inwoner – zolang de oplossing nog niet afdoende is - in beeld blijft bij het college.

In het tweede lid geeft het college duiding aan het lidmaatschap van de NVVK sinds 1 augustus 2018 en daarmee het werken conform de gedragscodes en van deze vereniging en de uitgangspunten van de zogenaamde NVVK-belofte.

Het derde lid somt een aantal soorten dienstverlening op die het college kan aanbieden aan de inwoner of cliënt. Onderstaand een korte toelichting.

Artikel 4, lid 3 sub a Informatie en advies

Het doel van Informatie en advies is het geven van informatie en advies over het zelfstandig bereiken van duurzaam financieel evenwicht zonder gebruik te maken van de andere beschikbare dienstverlening of producten in deze beleidsregels. Aangezien dit onderdeel van het aanbod niet gericht is op een rechtsgevolg is er geen sprake van een besluit en ontvangt de inwoner hiervoor geen besluit door middel van een beschikking.

Onder Informatie en advies wordt ook verstaan het doorverwijzen naar derden, waarbij gedacht kan worden aan de doorverwijzing van een zelfstandige met schuldenproblematiek naar Bureau Zelfstandigen Fryslân (BZF) voor advies en mogelijke dienstverlening of een doorverwijzing naar een beschermingsbewindvoerder.

Artikel 4, lid 3 sub b Saneringskrediet

Bij de inzet van een saneringskrediet is er feitelijk sprake van afkoop van de schulden van de cliënt. Nadat schuldeisers akkoord zijn gegaan met het voorstel over het af te lossen deel van de schuld, wordt deze in het geval van een saneringskrediet per direct beschikbaar gesteld aan schuldeisers door middel van een saneringskrediet. Schuldeisers hebben hierdoor direct hun deel van de schuld in het bezit en client lost het bedrag van het saneringskrediet af aan de verstrekker van het krediet.

Voor de inzet van een Saneringskrediet gelden de volgende criteria:

- •

Er dient bij de cliënt sprake te zijn van een min of meer stabiel inkomen, waarbij een mogelijk te verwachten stijging van het inkomen een geringe invloed heeft op het afkooppercentage van de schulden

- •

Er dient sprake te zijn van een afloscapaciteit tot het verstrekte (krediet)bedrag van maximaal € 5.000 welke in 18 maanden kan worden afgelost;

- •

Ingeval inwoners die een opleiding (gaan) volgen met gebruikmaking van de WSF of WTOS geldt maatwerk en mag – bij het niet (volledig) kunnen voldoen aan de afloscapaciteit – een uitzondering worden gemaakt op bovenstaand criterium.

Krediet voor de volledige herfinanciering van schulden

Een andere optie voor kredietverstrekking betreft de volledige herfinanciering van een schuld. Van herfinanciering is sprake wanneer de schuld volledig (100%) kan worden afgelost door de cliënt. Dit houdt in dat de cliënt voldoende aflossingscapaciteit heeft om binnen maximaal 18 maanden de volledige schuld af te lossen. Nadat afspraken met schuldeiser(s) zijn gemaakt over de aflossing ineens van de schuld, wordt deze per direct beschikbaar gesteld via een krediet aan cliënt en betaalbaar gesteld aan de schuldeisers. Schuldeisers hebben hierdoor direct hun volledige bedrag van de schuld in het bezit en cliënt (als zijnde schuldenaar) heeft via het verstrekte krediet nog maar één partij aan wie hij moet aflossen.

Aangezien het college geen kredieten mag verstrekken, is het verstrekken van het saneringskrediet en kredieten voor de volledige herfinanciering van schulden belegd bij een organisatie3 die hier op grond van de Wet financieel toezicht (Wft) toe bevoegd is. Voor het verstrekken van een saneringskrediet en een krediet voor de volledige herfinanciering van de schulden kunnen kosten aan cliënt in rekening worden gebracht.

Artikel 4, lid 3 sub c (Toeleiding) en uitvoering minnelijk traject

Het minnelijk traject is een vrijwillige schuldregeling en bestaat uit 3 fases.

Fase 1: Stabilisatiefase

Deze eerste fase komt voor het echte schuldregelingstraject. In deze fase wordt alles op orde gebracht om de kans van slagen in het minnelijke traject te vergroten. Afhankelijk van de mate van zelfredzaamheid kan er eventueel budgetbeheer of zelfs (indien dit ten tijde van het informatie en adviesgesprek niet is gebeurd) nog beschermingsbewind aangevraagd worden. In deze eerste fase zoekt het college meestal nog geen contact met de schuldeisers.

Fase 2: Schuldregelingsfase

In deze fase wordt er door het college contact opgenomen met de schuldeisers en wordt er op basis van de aflossingscapaciteit een betalingsvoorstel gedaan. Gaan alle schuldeisers akkoord met het betalingsvoorstel en voldoet cliënt 18 maanden lang aan alle voorwaarden van de regeling? Dan wordt het restant van de schulden kwijtgescholden. Er kan sprake zijn van omstandigheden waardoor de schuldregeling en aflossing na 18 maanden toch nog dient te worden voortgezet. Hierin volgen wij de criteria die worden gehanteerd in de Algemene maatregel van Bestuur (AmvB). Cliënt lost in principe in een minnelijk traject nooit meer dan 3 jaar af, maar het streven is om de schulden in de periode van 18 maanden zo volledig mogelijk af te lossen.

Fase 3: Nazorgfase

Nazorg start al bij de intake. Vanaf het begin van het schuldhulpverleningstraject is er aandacht voor het verkrijgen of behouden van financiële zelfredzaamheid en het voorkomen van terugval. Met name het wegnemen van de oorzaak of oorzaken van de schuldenproblematiek is hierin een belangrijke pijler. Doordat financiële problematiek vaak meerdere oorzaken heeft, is – om deze oorzaken weg te nemen – veelal een integrale aanpak nodig.

De nazorgfase vindt plaats na beëindiging van een traject schuldhulpverlening. Dit betreft geen verplichtend, maar een vrijblijvend aanbod waarop inwoner – aansluitend op het afgeronde schuldhulpverleningstraject - een beroep kan doen.

Artikel 4, lid 3 sub d (Toeleiding) wettelijk traject

De toeleiding naar een wettelijk traject via de Wet Schuldsanering Natuurlijke Personen (WSNP) start meestal met een poging tot een minnelijk traject. Wanneer niet alle schuldeisers willen meewerken aan een minnelijk traject, dan kan dit via de rechtbank worden afgedwongen.

De cliënt (als zijnde schuldenaar) kan het college vragen een WSNP traject aan te vragen. De verklaring en het verzoekschrift dienen door het college te worden afgegeven bij de rechtbank. De rechter kan schuldeisers verplichten om mee te werken. Na een periode van 18 maanden tot maximaal 5 jaar4 worden de overblijvende schulden kwijtgescholden.

Artikel 4, lid 3 sub e Adviesrecht

Op het gebied van onder bewindstelling wegens schulden is er voor gemeenten de gelegenheid om gebruik te maken van het zogenaamde Adviesrecht. Kern van het Adviesrecht is dat het college bij de rechtbank kan aangeven dat zij graag advies wenst te geven bij een onder bewindstelling wegens schulden van een inwoner.

Inwoners met problematische schulden kunnen worden geholpen met schuldenbewind. Een bewindvoerder beheert dan hun financiën en stabiliseert de situatie. Schuldenbewind is een ingrijpende maatregel. Gemeenten kunnen inwoners met schulden mogelijk ook ondersteunen met lichtere vormen van hulp.

De Wgs regelt dat gemeenten in ieder geval drie maanden nadat schuldenbewind is ingesteld de rechter mogen adviseren of een inwoner het beste kan worden geholpen door voortzetting van het bewind, of door een lichtere vorm van gemeentelijke ondersteuning. Gemeenten kunnen zo hun regierol bij schuldhulpverlening beter vervullen. Dit draagt bij aan de samenwerking tussen rechtbanken, gemeenten en bewindvoerders.

Artikel 4, lid 3 sub f Vormen Budgetbeheer en Budgetcoaching

Budgetbeheer

Het college biedt vormen van budgetbeheer aan voor cliënten die om verschillende redenen (tijdelijk) niet in staat zijn zelf te zorgen voor een stabiele financiële huishouding. Mogelijke redenen zijn onvoldoende kennis en kunde, life-events (scheiding, overlijden, werkloosheid etc.) of andere problematiek die de zelfredzaamheid (tijdelijk) in de weg staan.

Budgetbeheer in het kader van de ontzorgplicht binnen de Wet inburgering valt hier niet onder.

Budgetbeheer kan worden aangeboden in combinatie met een schuldenregeling, maar kan ook preventief worden ingezet, om schulden te voorkomen.

Budgetbeheer en preventief budgetbeheer heeft als voornaamste doel de inkomsten en uitgaven van de inwoner of cliënt (deels) te beheren en in evenwicht te houden. Vanuit dit evenwicht is het doel de (financiële) zelfredzaamheid van de inwoner of cliënt te vergroten.

Ingeval de diverse vormen van budgetbeheer wordt een overeenkomst tot budgetbeheer opgesteld en een plan van aanpak waarin (leer)doelen en afspraken hierover worden vastgelegd.

Aan het budgetbeheer worden enkele voorwaarden gesteld, te weten:

- a.

Inwoner of cliënt is in bezit van een betaalrekening, waarop het niet mogelijk is debet te staan;

- b.

Budgetbeheer wordt - afhankelijk van de situatie van inwoner of cliënt - door het college aangeboden voor maximaal een jaar. In individuele gevallen kan deze periode met maximaal een jaar worden verlengd. Uitzondering hierop is de inwoner of cliënt die zich in een schuldregeling bevindt. Deze kan budgetbeheer aangeboden krijgen gedurende de periode van schuldregeling en de eventuele nazorgfase;

- c.

Inwoner of cliënt blijft verantwoordelijk voor zijn financiën;

- d.

Er komt elke maand voldoende inkomen binnen op de beheerrekening ten gunste van de inwoner of cliënt;

- e.

Inwoner of cliënt moet tijdens het traject werken aan een structurele oplossing voor het beheer van zijn financiën;

- f.

Inwoner of cliënt moet zich houden aan de bepalingen van de overeenkomst tot budgetbeheer.

Budgetcoaching

Belangrijke doelstelling van de Wgs is dat de schuldhulpverlening bijdraagt aan het vergroten van de financiële zelfredzaamheid van client en deze weer – waar mogelijk - zelf volledig zijn eigen financiën kan regelen. Hiervoor bieden wij budgetcoaching, waarin de cliënt begeleid wordt om deze zelfredzaamheid te vergroten. Door het verkorten van de maximale aflostermijn bij een minnelijke regeling en het uitgangspunt van de inzet van een Saneringskrediet, tenzij.. is inzet van budgetcoaching een belangrijk speerpunt in onze dienstverlening. De coaching start bij aanvang van toelating tot de Wgs en duurt zo kort als mogelijk en zo lang als nodig. Hiermee is het mogelijk dat de coaching ook na de aflostermijn van de schuldregeling nog blijft doorgaan. De duur van de coaching staat hierdoor los van de aflostermijn van de schuldregeling.

Artikel 4, lid 3 sub g Flankerende instrumenten

Met flankerende instrumenten wordt bedoeld dat het college ook hulp- en dienstverlening biedt ter ondersteuning aan de schuldregelende activiteiten of preventief hieraan. Een voorbeeld op het gebied van ondersteunende hulp- en dienstverlening of preventie is de inzet van de (vrijwillige) Budgetmaatjes van Caleidoscoop. Zij kunnen cliënt o.a. ondersteunen bij het inzichtelijk krijgen en houden van hun financiën.

In het 4e lid wordt benoemd dat de inzet van schuldhulpverlening per cliënt kan verschillen. Dit wordt in een beschikking gemotiveerd. Het aanbod van schuldhulpverlening wordt afgestemd op de persoonlijke en financiële situatie van inwoner of cliënt (maatwerk).

Artikel 5 Verplichtingen

Er geldt op grond van de Wgs geen inlichtingenplicht tijdens de aanvraagfase. Reden hiervoor is dat er in deze fase nog sprake is van een inwoner en nog niet van een cliënt. Doordat het voor de beoordeling van de aanvraag noodzakelijk is om relevante gegevens te ontvangen van de inwoner, kunnen wij terugvallen op artikel 3.2 [noot5] van de Algemene wet bestuursrecht.

Met zowel de verplichting tot het verstrekken van inlichtingen en het verlenen van medewerking wordt een beroep gedaan op de eigen verantwoordelijkheid van de inwoner of cliënt. Het college onderzoekt de aangeleverde gegevens op juistheid en volledigheid. Gegevens waarover het college reeds kan beschikken vallen niet onder de inlichtingenplicht.

De onder lid 4 vermelde opsomming is niet limitatief. Afhankelijk van het aanbod en de situatie van inwoner of cliënt kunnen aanvullende verplichtingen (lid 5) gelden. Enkele voorbeelden zijn: binnen een bepaalde termijn aangifte inkomstenbelasting te doen of om de auto te verkopen.

Artikel 6 Weigeren en beëindigen schuldhulpverlening

In verband met de eigen verantwoordelijkheid en de beperkte middelen voor schuldhulpverlening is in dit artikel opgenomen dat het college in bepaalde gevallen geen aanbod schuldhulpverlening kan doen of de lopende schuldhulpverlening kan beëindigen.

Op het moment dat inwoner of cliënt niet of in onvoldoende mate zijn verplichtingen nakomt zoals is vermeld in artikel 5, kan het college besluiten om schuldhulpverlening af te wijzen dan wel te beëindigen.

Alvorens er een besluit tot weigering dan wel beëindiging wordt genomen biedt het college een hersteltermijn in het geval een inwoner of cliënt de verplichtingen zoals genoemd in artikel 5 niet nakomt. De duur van de hersteltermijn moet redelijk zijn. Deze is afhankelijk van de verplichting zoals genoemd in artikel 5. Een termijn van circa 2 weken zal veelal voldoende moeten zijn, wat niet betekent dat dit in alle gevallen de uiterlijke termijn is. Indien de inwoner of cliënt binnen de termijn nog niet de verplichting(en) nakomt dan kan het college besluiten over te gaan tot weigeren of beëindigen van schuldhulpverlening.

In lid 3 van artikel 6 worden de situaties omschreven waarbij het college in ieder geval besluit af te zien van een hersteltermijn.

Ingeval overlijden - zoals genoemd in artikel 6, lid 5 - waarbij nog sprake is van een partner, is beëindiging afhankelijk van of de partner als cliënt wordt aangemerkt. Wanneer dit niet het geval is, eindigt de schuldhulpverlening.

Wanneer er sprake is van fraude dan kan besloten worden tot weigering of beëindiging van schuldhulpverlening. Om de schuldhulpverlening te kunnen weigeren op grond van artikel 3 lid 3 Wgs moet zijn voldaan aan de vier voorwaarden genoemd in artikel 1 van de toelichting.

Wanneer de schuldhulpverlening wordt afgewezen of beëindigd, dan vindt - waar nodig - overdracht naar flankerende hulpverlening plaats.

Artikel 7 Weigeren en beëindigen schuldregelingstraject

Een onderdeel van schuldhulpverlening kan het opzetten van een schuldregeling zijn. Zonder de ondersteuning van schuldhulpverlening te beëindigen, kan op grond van dit artikel de toegang tot het onderdeel schuldregeling binnen de Wet gemeentelijke schuldhulpverlening (Wgs) wel worden geweigerd of beëindigd.

Een voorbeeld voor lid 2 van dit artikel betreft een schuld - die ten gevolge van door een misdrijf veroorzaakte lichamelijke schade - tot een opgelegde schadevergoeding heeft geleid.

Wanneer er minder dan 2 jaar geleden een schuldregeling succesvol is afgerond, wordt een nieuw verzoek hiertoe geweigerd. Dit geldt ook wanneer er minder dan 2 jaar geleden een saneringskrediet is verstrekt.

Een weigering of beëindiging op grond van fraude is aan de orde wanneer het sociale zekerheidsfraude6 of fraude op het gebied van belastingen en toeslagen betreft.

Lid 5 beschrijft de mogelijkheid om af te zien van deze weigering of beëindiging.

Het weigeren van de toegang tot of beëindigen van een schuldregelingstraject betekent niet (automatisch) dat de schuldhulpverlening wordt geweigerd of beëindigd. Voor beëindigen van de schuldhulpverlening geldt artikel 6 van deze beleidsregels.

Artikel 8 Recidive – hernieuwde aanvraag

Hierin wordt beschreven op welke wijze een hernieuwde aanvraag voor schuldhulpverlening wordt beoordeeld. Uitgesloten van deze beoordeling zijn het onderdeel Informatie en advies, omdat dit altijd beschikbaar is voor iedere inwoner van de gemeente Heerenveen en waarvoor geen besluit nodig is.

Het eerste lid van artikel 8 beschrijft de mogelijkheden die het college heeft om - gezien een voorgeschiedenis - de algehele schuldhulpverlening te weigeren, waarbij het 2e lid het college specifieke mogelijkheden geeft om hier van af te kunnen zien.

Het 3e lid waarborgt de rechtszekerheid van de inwoner, omdat het besluit tot afwijzing van de hernieuwde aanvraag gemotiveerd kenbaar wordt gemaakt en hierop bezwaar en beroep mogelijk is.

Artikel 9 Doorlooptijden

Artikel 4 lid 1 Wgs bepaalt dat het college de inwoner vooraf een globaal inzicht geeft in het aantal weken tussen het eerste gesprek waarin de hulpvraag wordt vastgesteld en het bereiken van een resultaat. Deze zogenaamde doorlooptijd zal individueel kunnen verschillen. Het aantal weken dat verstrijkt tussen het moment waarop de hulpverlening start en het bereiken van een resultaat is immers bij uitstek de periode waarin het bieden van maatwerk aan de orde is. Zo maakt het voor de lengte van de doorlooptijd veel uit of een inwoner uitsluitend een financieel probleem heeft, of dat die financiële problemen direct samenhangen met bijvoorbeeld psychosociale problematiek.

Vanwege de snelheid vindt het college een periode van maximaal 15 werkdagen tussen datum aanvraag (= datum melding) en (eerste) intakegesprek belangrijk. Ook is besluitvorming over toelating of afwijzing in de Wet gemeentelijke schuldhulpverlening binnen de periode die de Algemene wet bestuursrecht (Awb) (max. binnen 8 weken) hierin voorschrijft voor het college van belang. Bij dit besluit zal een concreet plan van aanpak worden bijgevoegd, waar in ieder geval de actuele beslagvrije voet in acht wordt genomen.

Bij de inwoner die onder bewind staat is sprake van zowel een door ons opgesteld (summier) plan van aanpak, als een specifiek plan (van aanpak) opgesteld door de bewindvoerder. Dit plan van de bewindvoerder wordt periodiek door de rechtbank beoordeeld.

Bij een crisissituatie wordt er vanzelfsprekend sneller gehandeld en wordt er binnen 24 uur na de melding contact opgenomen met de inwoner of degene die namens de inwoner de melding heeft gedaan. Een crisissituatie is aan de orde wanneer er sprake is van een dreigende huisuitzetting en/of afsluiting van energie en/of water van de inwoner.

Artikel 10 Hardheidsclausule

Dit artikel geeft ruimte aan het college om in bijzondere en/of onvoorziene gevallen af te wijken van de regels zoals neergelegd in deze beleidsregels.

Artikel 11 Inwerkingtreding en citeertitel

Dit artikel behoeft geen nadere toelichting.

Ziet u een fout in deze regeling?

Bent u van mening dat de inhoud niet juist is? Neem dan contact op met de organisatie die de regelgeving heeft gepubliceerd. Deze organisatie is namelijk zelf verantwoordelijk voor de inhoud van de regelgeving. De naam van de organisatie ziet u bovenaan de regelgeving. De contactgegevens van de organisatie kunt u hier opzoeken: organisaties.overheid.nl.

Werkt de website of een link niet goed? Stuur dan een e-mail naar regelgeving@overheid.nl