Permanente link

Naar de actuele versie van de regeling

https://lokaleregelgeving.overheid.nl/CVDR697797

Naar de door u bekeken versie

https://lokaleregelgeving.overheid.nl/CVDR697797/1

Financiële verordening gemeente Arnhem

Geldend van 24-06-2023 t/m heden met terugwerkende kracht vanaf 01-01-2023

Intitulé

Financiële verordening gemeente ArnhemDE RAAD VAN DE GEMEENTE ARNHEM;

gelezen het voorstel van het college van Burgemeester en Wethouders van 31 januari 2023, nummer 83316;

gelet op artikel 212 van de Gemeentewet;

gelet op het Besluit begroting en verantwoording provincies en gemeenten;

gelet op de raadsbrief "Wijziging in voorliggende Financiële verordening", d.d. 26-05-2023;

gezien het amendement "Ook kleinere afwijkingen rapporteren" (21A15);

gezien het amendement "Voor een zorgvuldig begrotingsproces" (23A16);

besluit:

vast te stellen de

Financiële verordening gemeente Arnhem

Hoofdstuk 1. Inleidende bepalingen

Artikel 1. Begripsomschrijvingen

In deze verordening wordt verstaan onder:

-

a. administratie: het systematisch verzamelen, vastleggen, verwerken en verstrekken van informatie ten behoeve van het besturen, het functioneren en het beheersen van (onderdelen van) de organisatie van de gemeente Arnhem en ten behoeve van de verantwoording die daarover moet worden afgelegd;

-

b. cluster: iedere organisatorische eenheid binnen de gemeentelijke organisatie die als zodanig een eigen rechtstreekse verantwoordelijkheid aan de directie heeft;

-

c. doelmatigheid: het realiseren van bepaalde prestaties met een zo beperkt mogelijke inzet van middelen;

-

d. doeltreffendheid: de mate waarin de beoogde maatschappelijke effecten van het beleid ook daadwerkelijk worden behaald;

-

e. financieel beheer: het uitoefenen van bestuur over en toezicht op het beheer van middelen en het uitoefenen van rechten van de gemeente Arnhem;

-

f. project: een tijdelijk samenwerkingsverband, buiten de staande lijnorganisatie om, voor het bereiken van een uniek scherp gedefinieerd resultaat, binnen afgesproken kaders van tijd, geld, kwaliteit en draagvlak vastgelegd in een projectplan overeengekomen tussen één opdrachtgever en één projectleider;

-

g. rechtmatigheid: het in overeenstemming zijn met geldende wet- en regelgeving, waaronder gemeentelijke verordeningen, raadsbesluiten en collegebesluiten;

-

h. solvabiliteitsratio: het eigen vermogen gedeeld door het balanstotaal (maal 100 procent);

-

i. weerstandsfactor: de beschikbare weerstandscapaciteit gedeeld door de benodigde weerstandscapaciteit bij een zekerheidspercentage van 90 procent.

Artikel 2. Planning- en controlcyclus

Het college biedt de raad een voorstel aan voor het procesmatige verloop van elke planning- en controlcyclus. In deze cyclus biedt het college de raad de volgende documenten aan op de volgende

momenten:

-

a. vóór 1 mei de jaarstukken (jaar t-1), de financiële jaarrapportage projecten (jaar t-1) en de eerste tussenrapportage (jaar t);

-

b. vóór 1 juni de perspectiefnota (jaar t+1), tenzij er in jaar t gemeenteraadsverkiezingen plaatsvinden, waarbij het coalitieakkoord geldt als leidraad voor de begroting (jaar t+1);

-

c. uiterlijk de achtste woensdag vóór 14 november de begroting (jaar t+1), meerjarenraming (jaar t+2 t/m t+4) en tweede tussenrapportage (jaar t).

-

d. een aantal keer per jaar een verzamelbesluit, waarvan in ieder geval een vóór het zomerreces van de raad en een op de laatste besluitvormende raadsvergadering van het begrotingsjaar .

-

e. vóór 31 december een voorstel voor overheveling van niet bestede budgetten naar het volgende begrotingsjaar.

Hoofdstuk 2. Begroting en verantwoording

Artikel 3. Perspectiefnota

-

1. Het college biedt de raad met de perspectiefnota de beleids- en financiële uitgangspunten ter vaststelling aan voor het volgende begrotingsjaar en de drie daarop volgende jaren.

-

2. De door de raad vastgestelde uitgangspunten worden door het college in de begroting en meerjarenraming uitgewerkt.

Artikel 4. Autorisatie begroting en investeringsbudgetten

-

1. De raad autoriseert met het vaststellen van de begroting de totale lasten en de totale baten per programma.

-

2. Bij de begroting autoriseert de raad alle in het meerjareninvesteringsplan (MIP) opgenomen investeringsbudgetten. Deze investeringen zullen leiden tot het vastleggen van delen van de begrote lasten in latere jaren als gevolg van de doorlooptijd van een investering en het moment waarop de daarbij behorende afschrijvingslast start. Het totale investeringsbudget wordt geraamd in het jaar waarin de investering naar verwachting gereedkomt.

-

3. Voor investeringen in de loop van het begrotingsjaar die niet in de begroting zijn opgenomen, legt het college vooraf aan het aangaan van verplichtingen een investeringsvoorstel en een voorstel voor het autoriseren van een investeringsbudget aan de raad voor.

Artikel 5. Begrotingswijzigingen

-

1. Voorstellen gedurende het begrotingsjaar met beleidsinhoudelijke wijzigingen en financiële gevolgen worden afzonderlijk aan de raad ter besluitvorming voorgelegd en zijn voorzien van een begrotingswijziging.

-

2. De raad besluit in een verzamelbesluit over niet beleidsinhoudelijke wijzigingen die van invloed zijn op het niveau van de lasten, baten of mutaties reserves van een programma. Het gaat hierbij om:

- a.

de effecten van raadsbesluiten die nog niet in de lopende begroting zijn verwerkt;

- b.

actualisatie van rijksbijdragen / -beschikkingen, subsidies en bijdragen derden;

- c.

technische aanpassingen tussen programma’s;

- d.

mutaties in bestemmingsreserves, passend binnen het doel van de reserve.

- a.

-

3. De raad stelt op twee momenten in het jaar bij het verzamelbesluit tevens een actueel beeld van de begroting en meerjarenraming vast in de vorm van een standenoverzicht. In het standenoverzicht zijn de oorspronkelijke ramingen, mutaties ten gevolge van begrotingswijzigingen en de actuele ramingen opgenomen voor zowel de exploitatie- als investeringsbudgetten.

Artikel 6. Tussentijdse rapportages

-

1. Het college biedt de raad twee tussentijdse rapportages aan gedurende het jaar.

-

2. De eerste tussentijdse rapportage gaat in op majeure financiële ontwikkelingen en verwachte afwijkingen op de lopende begroting.

-

3. De tweede tussentijdse rapportage is uitgebreider en bevat in ieder geval:

- a.

de voortgang op ambities, doelen en inspanningen van het lopende begrotingsjaar;

- b.

financiële afwijkingen op het lopende begrotingsjaar, zowel wat betreft de baten en lasten, de verwachte mutaties in reserves en de investeringen.

- a.

Artikel 7. Drempelbedrag toelichten afwijkingen

-

1. In de jaarstukken worden afwijkingen op de ramingen van de baten en lasten en investeringsbudgetten in de begroting in ieder geval toegelicht als ze groter zijn dan € 250.000,-.

-

2. In de tussentijdse rapportages worden afwijkingen op de ramingen van de baten en lasten en investeringsbudgetten in de begroting in ieder geval toegelicht als ze groter zijn dan € 100.000,-

Hoofdstuk 3. Beleidskaders en paragrafen

Artikel 8. Paragrafen

Naast de op grond van het Besluit begroting en verantwoording provincies en gemeenten voorgeschreven paragrafen neemt het college in de begroting en jaarstukken de volgende paragrafen op:

-

a. investeringen;

-

b. subsidies;

-

c. integriteit (alleen bij de jaarstukken).

Artikel 9. Reserves en voorzieningen

Het college biedt de raad ter vaststelling een nota reserves en voorzieningen aan. In deze nota is het beleidskader voor de vorming en besteding van bestemmingsreserves en voorzieningen opgenomen. Ten minste eenmaal in de vier jaar wordt de nota op toepasbaarheid en actualiteit geëvalueerd en zo nodig aangepast.

Artikel 10. Risicomanagement en weerstandsvermogen

-

1. Het college biedt de raad ter vaststelling beleidsuitgangspunten voor risicomanagement en spelregels voor weerstandsvermogen aan. Deze zijn opgenomen in de nota risicomanagement en weerstandsvermogen, waarin wordt ingegaan op de samenhang met het financieel beleid, risicomanagement en de gewenste en beschikbare weerstandscapaciteit. Ten minste eenmaal in de vier jaar wordt de nota op toepasbaarheid en actualiteit geëvalueerd en zo nodig aangepast.

-

2. In de paragraaf risicomanagement en weerstandsvermogen bij de begroting en de jaarstukken neemt het college naast de verplichte onderdelen op grond van het Besluit begroting en verantwoording provincies en gemeenten in ieder geval de verhouding op tussen de beschikbare weerstandscapaciteit en de benodigde weerstandscapaciteit op basis van de risico-inventarisatie bij een zekerheidspercentage van 90 procent uitgedrukt in de weerstandsfactor (zie ook artikel 12, lid 1).

Artikel 11. Grote, risicovolle projecten

-

1. Bij een groot, risicovol project vindt altijd een onafhankelijke, los van de projectorganisatie staande, risicoanalyse plaats. De uitkomsten van deze risicoanalyse worden opgenomen in het investeringsvoorstel dat aan de raad ter vaststelling wordt voorgelegd.

-

2. Van een groot, risicovol project is sprake wanneer het budget exclusief eventuele subsidies en bijdragen van derde partijen meer dan € 5 miljoen bedraagt en daarnaast ten minste twee van de volgende criteria van toepassing zijn:

- a.

grote impact op de samenleving;

- b.

betrokkenheid van meerdere externe partijen;

- c.

grote mate van gemeentelijke verantwoordelijkheid;

- d.

complexiteit;

- e.

politiek gevoelige projecten/programma's.

- a.

-

3. De raad bepaalt per groot, risicovol project de inhoud en wijze waarop wordt gerapporteerd over de voortgang van het project en in welke vorm.

Artikel 12. Financiële positie

-

1. Voor de financiële positie geldt dat:

- a.

de weerstandsfactor niet lager mag zijn dan 1,0 en 1,4 het uitgangspunt is. Indien de weerstandsfactor lager is dan 1,0 is aanzuivering van de algemene reserve vereist. Indien de factor hoger is dan 1,4 dan kunnen reserves worden aangewend voor (nieuw) beleid;

- b.

gestreefd wordt naar een solvabiliteitsratio van 14 procent en deze niet lager is dan 10 procent. Bij een (verwachte) solvabiliteitsratio van lager dan 10 procent doet het college bij de begroting een voorstel aan de raad om tot verbetering van de financiële positie te komen.

- a.

-

2. Ter behoud van de financiële robuustheid van de begroting wordt jaarlijks bij de perspectiefnota budget gereserveerd voor prijs- en volumeontwikkelingen.

Artikel 13. Financieringsfunctie

-

1. Het college draagt bij de uitoefening van de financieringsfunctie zorg voor:

- a.

het aantrekken van voldoende financiële middelen en het uitzetten van overtollige gelden (naar Rijks schatkist) om de programma’s binnen de door de raad vastgestelde kaders van de begroting uit te kunnen voeren;

- b.

het beheersen van de risico’s verbonden aan de financieringsfunctie zoals renterisico’s, koersrisico’s en kredietrisico’s;

- c.

het zo veel mogelijk beperken van de kosten van de leningen op lange termijn;

- d.

zo laag mogelijke interne verwerkingskosten en externe kosten bij het beheren van de geldstromen en financiële posities.

- a.

-

2. Het college neemt bij de uitvoering van de financieringsfunctie de volgende richtlijnen in acht:

- a.

we financieren op basis van totaalfinanciering. Slechts in uitzonderingsgevallen (ter beoordeling van het college) wordt aparte projectfinanciering toegestaan;

- b.

bij het aantrekken van financieringen vindt marktoriëntatie plaats aan de hand waarvan de meest aantrekkelijke mogelijkheid wordt gecontracteerd;

- c.

overeenkomsten voor het aangaan van leningen, het uitzetten van middelen of het verlenen van garanties luiden in euro.

- a.

-

3. Het college informeert de raad indien de wettelijke kasgeldlimiet of de renterisiconorm dreigt te worden overschreden.

-

4. Verstrekken van leningen en garanties en het aangaan van financiële participaties anders dan genoemd in het tweede lid worden uitsluitend gedaan uit hoofde van de publieke taak. Bij het uitzetten van middelen, het verstrekken van garanties en het aangaan van financiële participaties uit hoofde van de publieke taak bedingt het college indien mogelijk zekerheden. Het college motiveert in zijn besluit het openbare belang van dergelijke uitzettingen van middelen, verstrekkingen van garanties en financiële participaties.

-

5. Het college stelt voor de uitvoering regels op in de vorm van een treasurystatuut. Het college biedt dit statuut ter kennisgeving aan de raad aan. Het treasurystatuut beschrijft de kaders en uitgangspunten voor de uitvoering van de financieringsfunctie, alsmede de bevoegdheden en verantwoordelijkheden. Ten minste eenmaal in de vier jaar wordt het statuut op toepasbaarheid en actualiteit geëvalueerd en zo nodig aangepast.

Artikel 14. Investeren, waarderen en afschrijven vaste activa

-

1. Het college biedt de raad ter vaststelling een nota investeren, waarderen en afschrijven aan. In deze nota zijn de beleidskaders voor de omgang met investeringsbudgetten, activerings- en waarderingsgrondslagen en afschrijvingen opgenomen. Ten minste eenmaal in de vier jaar wordt de nota op toepasbaarheid en actualiteit geëvalueerd en zo nodig aangepast.

-

2. In de paragraaf investeringen bij de begroting neemt het college het meerjareninvesteringsplan (MIP) op met een nadere toelichting op de investeringsplannen. Voorgenomen investeringen in gebouwen van € 2 miljoen of meer worden afzonderlijk toegelicht. Indien van toepassing, worden projectspecifieke risico’s daarbij, met de te treffen maatregelen, toegelicht.

-

3. In de paragraaf investeringen bij de jaarstukken neemt het college informatie op over de voortgang van voorgenomen investeringen en over de uitputting van investeringsbudgetten.

Artikel 15. Grondbeleid

Het college biedt de raad ter vaststelling een nota grondbeleid aan. In deze nota zijn de

uitgangspunten en kaders van het grondbeleid opgenomen. Ten minste eenmaal in de vier jaar

wordt de nota op toepasbaarheid en actualiteit geëvalueerd en zo nodig aangepast.

Artikel 16. Lokale heffingen

-

1. Het college doet de raad jaarlijks een voorstel voor de hoogte van de gemeentelijke tarieven voor de belastingen, bestemmingsheffingen en leges en rechten in jaar t+1.

-

2. Het in lid 1 genoemde voorstel wordt vergezeld van:

- a.

een toelichting waarin beleidsmatige wijzigingen dan wel afwijkingen van het beleid en een gedetailleerde toelichting op de wijzigingen per verordening ten opzichte van jaar t zijn opgenomen;

- b.

een vergelijkingstabel met de voorgestelde te wijzigen tarieven voor jaar t+1 en de tarieven van jaar t.

- a.

Artikel 17. Verbonden partijen

-

1. Het college biedt de raad ter vaststelling een kadernota verbonden partijen aan. In deze nota zijn de uitgangspunten en kaders voor deelname aan samenwerkingsverbanden opgenomen alsmede de uitvoeringsrichtlijnen over de wijze van sturen en beheersen. Ten minste eenmaal in de vier jaar wordt de nota op toepasbaarheid en actualiteit geëvalueerd en zo nodig aangepast.

-

2. In de paragraaf Verbonden partijen bij de begroting en de jaarstukken neemt het college naast de verplichte onderdelen op grond van het Besluit begroting en verantwoording provincies en gemeenten in ieder geval op:

- a.

de belangrijkste ontwikkelingen bij elk van de verbonden partijen;

- b.

een risicokaart, waarin wordt weergegeven hoe de verbonden partijen zich tot elkaar verhouden in de mate van financieel en beleidsmatig risico;

- c.

een beheersstrategie voor de op basis van de risicokaart meest risicovolle verbonden partijen.

- a.

Artikel 18. Subsidies

-

1. Het college biedt de raad ter vaststelling een Algemene subsidieverordening aan. In deze verordening zijn de uitgangspunten en kaders voor gemeentelijke subsidieverstrekking opgenomen. Ten minste eenmaal in de vier jaar wordt de verordening op toepasbaarheid en actualiteit geëvalueerd en zo nodig aangepast.

-

2. In de paragraaf subsidies bij de begroting neemt het college in ieder geval op:

- a.

de begrote bedragen aan subsidieverstrekking per programma op basis van grondslag;

- b.

een overzicht van de organisaties die naar verwachting een subsidie ontvangen met de grondslag begroting, met daarbij het begrote (maximale) bedrag.

- a.

-

3. In de paragraaf subsidies bij de jaarstukken neem het college in ieder geval op:

- a.

de gerealiseerde bedragen aan subsidieverstrekking per programma op basis van grondslag;

- b.

een overzicht van alle organisaties die subsidie hebben ontvangen inclusief het subsidiebedrag.

- a.

Artikel 19. Integriteit

Het college informeert in de paragraaf integriteit bij de jaarstukken over het gevoerde beleid op het gebied van ambtelijke en bestuurlijke integriteit.

Artikel 20. Onderzoeken artikel 213a

-

1. Elk begrotingsjaar wordt minimaal één onderzoek uitgevoerd naar de doelmatigheid en doeltreffendheid, zoals bedoeld in artikel 213a van de Gemeentewet.

-

2. In de paragraaf bedrijfsvoering bij de begroting kondigt het college aan welk(e) onderzoek(en) in het komende begrotingsjaar zal (zullen) worden uitgevoerd. In de paragraaf bedrijfsvoering bij de jaarstukken informeert het college over de uitkomsten van de in de begroting aangekondigde onderzoeken.

Artikel 21. Kostprijsberekening

Voor het bepalen van de geraamde kostprijs van rechten en heffingen waarmee kosten in rekening worden gebracht en van goederen, werken en diensten, wordt de opslagcalculatiemethode toegepast. Bij deze kostentoerekening worden naast de directe kosten de overheadkosten in de kostprijs opgenomen. De kosten van overhead worden toegerekend door middel van een opslag op de ingezette uren. Jaarlijks wordt ambtelijk beoordeeld of de hoogte van deze opslag nog passend is en vindt indien nodig aanpassing plaats.

Artikel 22. Inkoop en aanbesteding

Het college biedt de raad ter kennisgeving een nota inkoop- en aanbestedingsbeleid aan. In deze nota zijn de uitgangspunten en kaders van het inkoop- en aanbestedingsbeleid opgenomen. Ten minste eenmaal in de vier jaar wordt de nota op toepasbaarheid en actualiteit geëvalueerd en zo nodig aangepast.

Hoofdstuk 4. Financieel beheer en financiële organisatie

Artikel 23. Administratie

-

1. Het college draagt zorg voor het verzamelen en vastleggen van gegevens over de geleverde prestaties en de maatschappelijke effecten zodat de doelmatigheid en doeltreffendheid van het beleid, zoals vastgesteld door de raad, kunnen worden getoetst.

-

2. De administratie is zodanig van opzet en werking, dat zij in ieder geval dienstbaar is voor:

- a.

het sturen en het beheersen van activiteiten en processen in de gemeente als geheel en in onderdelen van de organisatie;

- b.

het verstrekken van informatie over ontwikkelingen in de omvang van vaste activa, voorraden, vorderingen, schulden, reserves en voorzieningen.

- c.

het verschaffen van informatie over uitputting van de toegekende budgetten en investeringsbudgetten en voor het maken van kostencalculaties;

- d.

het afleggen van verantwoording door het college aan de raad over de rechtmatigheid, de doelmatigheid en de doeltreffendheid van het gevoerde bestuur in relatie tot de gestelde beleidsdoelen, de begroting en relevante wet- en regelgeving, en

- e.

de controle van de registratie van gegevens als zodanig en van de daaraan ontleende informatie, alsmede voor de controle op de rechtmatigheid, de doelmatigheid en de doeltreffendheid van het gevoerde bestuur in relatie tot de gestelde beleidsdoelen, de begroting en relevante wet- en regelgeving.

- a.

Artikel 24. Financiële organisatie

Het college draagt in ieder geval zorg voor en legt (in een besluit) vast:

-

a. een eenduidige indeling van de gemeentelijke organisatie en een eenduidig toewijzing van de gemeentelijke taken en budgetten;

-

b. een adequate scheiding van taken, functies, bevoegdheden en verantwoordelijkheden;

-

c. de verlening van mandaten en volmachten voor het aangaan van verplichtingen ten laste van de toegekende (investerings)budgetten;

-

d. de regels voor de opdrachtverlening en de verrekening van leveringen tussen de clusters van de gemeente;

-

e. de te maken afspraken met de clusters over de te leveren prestaties, de daarvoor beschikbare middelen en de wijze en frequentie van rapportage over de voortgang van de activiteiten en uitputting van middelen.

Artikel 25. Interne controle en rechtmatigheidsverantwoording

-

- 1.

Het college zorgt voor de jaarlijkse interne toetsing van de getrouwheid van de informatieverstrekking en de rechtmatigheid van de financiële beheershandelingen. Bij afwijkingen rapporteert het college daarover in de rechtmatigheidsverantwoording, zoals beschreven in lid 2. Daarnaast informeert het college de raad over genomen maatregelen tot herstel van de tekortkomingen, zoals beschreven in lid 4.

- 2.

In de rechtmatigheidsverantwoording geeft het college aan in hoeverre de in de jaarrekening verantwoorde baten en lasten en de balansmutaties rechtmatig tot stand zijn gekomen. De grens waarboven fouten en onduidelijkheden in de rechtmatigheidsverantwoording worden opgenomen bedraagt 1 procent van de totale lasten inclusief toevoegingen aan de reserves.

- 3.

Het college stelt jaarlijks een intern controleplan vast, waarin wordt vastgelegd hoe uitvoering wordt gegeven aan de in lid 1 genoemde controle. Het controleplan wordt ter kennisgeving aan de raad gezonden.

- 4.

In de paragraaf bedrijfsvoering bij de jaarstukken neemt het college de volgende elementen naar aanleiding van de rechtmatigheidscontrole op:

- 1.

-

a. een toelichting op de oorzaken van de geconstateerde rechtmatigheidsafwijkingen en in gang gezette verbeteracties;

-

b. indien van toepassing: een toelichting indien er een groot verschil zit tussen de door de gemeente geconstateerde rechtmatigheidsafwijkingen en die van de accountant;

-

c. de algemene kwaliteit van de interne beheersing met optioneel ook de verbijzonderde leer- en verbeterpunten.

Hoofdstuk 5. Slotbepaling

Artikel 26. Inwerkingtreding en citeertitel

1. De ‘Verordening financieel beleid en beheer gemeente Arnhem 2018’ wordt ingetrokken.

2. Deze verordening treedt in werking op de dag na die van de bekendmaking en werkt terug tot en met 1 januari 2023.

3. Deze verordening wordt aangehaald als: Financiële verordening.

Aldus vastgesteld in de openbare raadsvergadering van 31 mei 2023.

De griffier, De voorzitter,

Ondertekening

Toelichting op de financiële verordening

Algemeen en context

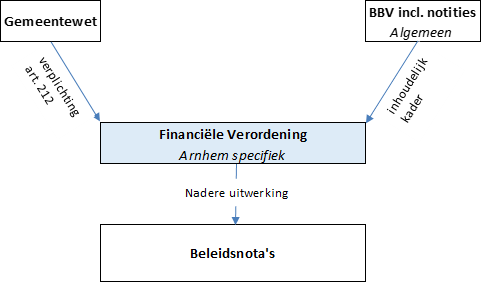

De financiële verordening heeft haar basis in artikel 212 van de Gemeentewet. In dit artikel is opgenomen dat de raad bij verordening de uitgangspunten vaststelt voor het financiële beleid, het financiële beheer en de inrichting van de financiële organisatie.

De Gemeentewet biedt de belangrijkste kaders en regelt dat er nadere eisen worden gesteld aan de inrichting van de begroting en de jaarrekening. Deze eisen worden uitgewerkt in het Besluit begroting en verantwoording gemeentes en provincies (BBV). Om een eenduidige uitvoering en toepassing van het BBV te bevorderen is er een commissie ingesteld. De stellige uitspraken in de notities van de commissie BBV moeten door gemeenten opgevolgd worden.

Naast de wettelijke eisen heeft de gemeente ook de ruimte om zelf keuzes te maken bij de inrichting van het eigen financieel beleid, beheer en organisatie. In deze verordening is opgenomen hoe we in Arnhem aan die vrije ruimte invulling geven. In afzonderlijke nota’s worden voor specifieke onderwerpen de in Arnhem gemaakte keuzes verder uitgewerkt. Voor onderwerpen waarvan de bevoegdheid bij de raad ligt, bijvoorbeeld reserves en voorzieningen, wordt de nota ter vaststelling aan de raad aangeboden. Voor onderwerpen die een bevoegdheid van het college zijn, bijvoorbeeld inkoop en aanbesteding, ontvangt de raad de nota ter kennisgeving.

In onderstaand schema zijn de genoemde verhoudingen weergegeven.

Artikelsgewijs

Enkel die bepalingen die verdere toelichting behoeven, worden hieronder nader toegelicht.

Artikel 4. Autorisatie begroting en investeringsbudgetten en artikel 5. Begrotingswijzigingen

Op grond van artikel 189 van de Gemeentewet heeft de raad het budgetrecht. De raad neemt uiteindelijk de beslissing welke bedragen hij voor taken en activiteiten op de begroting beschikbaar stelt. Alleen binnen de door de raad vastgestelde bedragen kan de gemeente uitgaven doen. Gedurende het begrotingsjaar kan de raad op grond van artikel 192 van de Gemeentewet besluiten nemen voor het wijzigen van de begroting. De raad kan kiezen op welk niveau hij budgetten beschikbaar stelt. In Arnhem vindt autorisatie door de raad van de lasten en baten plaats op het niveau van programma’s.

Naast lopende uitgaven doet een gemeente investeringen, waaronder investeringen in grondexploitaties. Ook uitgaven voor investeringen moeten door de raad worden geautoriseerd.

Artikel 8. Paragrafen

In artikel 9 van het BBV is opgenomen welke paragrafen onderdeel moeten zijn van de begroting en jaarstukken. Het gaat om de paragrafen:

a. lokale heffingen (artikel 10 BBV);

b. weerstandsvermogen en risicobeheersing (artikel 11 BBV);

c. onderhoud kapitaalgoederen (artikel 12 BBV);

d. financiering (artikel 13 BBV);

e. bedrijfsvoering (artikel 14 BBV);

f. verbonden partijen (artikel 15 BBV);

g. grondbeleid (artikel 16 BBV).

Ook de minimale inhoud van de verplichte paragrafen is in het BBV vastgelegd. De raad kan bepalen dat hij over aanvullende zaken in de paragrafen wil worden geïnformeerd. Op grond van eigen prioriteit kan een gemeente ook extra paragrafen toevoegen. Dat doen we in Arnhem voor investeringen, subsidies en integriteit.

De paragrafen waarvoor geldt dat we in Arnhem naast de verplichte onderdelen op grond van het BBV geen aanvullende zaken opnemen, zijn niet in deze verordening opgenomen.

Artikel 11. Grote, risicovolle projecten

Door aanvullende afspraken te maken over grote projecten wordt het mogelijk de dialoog tussen raad en college over de risico's van grote projecten te intensiveren. Dit zorgt voor een versterking van de kaderstellende en controlerende rol van de raad als het gaat om de sturing en beheersing van grote risicovolle projecten voor wat betreft tijd, geld en dergelijke.

Voor de beoordeling of er sprake is van een groot, risicovol project hanteren we zowel objectieve criteria (bijv. de omvang in euro's van een project) als meer subjectieve criteria (bijv. de mate van politieke gevoeligheid).

Artikel 13. Financieringsfunctie

In artikel 212 van de Gemeentewet is opgenomen dat de financiële verordening in ieder geval regels voor de algemene doelstelling en de te hanteren richtlijnen en limieten van de financieringsfunctie bevat. Artikel 13 bevat deze kaders voor het financieringsbeleid.

Artikel 14. Investeren, waarderen en afschrijven vaste activa

In artikel 212 van de Gemeentewet is opgenomen dat de financiële verordening in ieder geval de regels voor waardering en afschrijving van activa bevat. Hieraan is in artikel 14 invulling gegeven. Ook is in het artikel opgenomen dat jaarlijks een meerjareninvesteringsplan (MIP) wordt opgesteld. Dit biedt integraal inzicht en versterkt daarmee de sturingsmogelijkheden van de raad.

Artikel 18. Subsidies

In artikel 4:23 van de Algemene wet bestuursrecht is opgenomen dat er een grondslag moet zijn voor subsidieverstrekking. Die grondslag kan een subsidieregeling zijn, waarbij aan de hand van vooraf bepaalde criteria subsidies worden verdeeld en toegewezen aan organisaties of inwoners. De grondslag kan ook liggen in vermelding op de begroting van het maximale subsidiebedrag plus de naam van de subsidieontvanger; dan betreft het een begrotingssubsidie. Als het bij onvoorziene omstandigheden wenselijk is om een subsidie te verstrekken, maar zowel een subsidieregeling als een begrotingssubsidie behoren niet tot de mogelijkheden, biedt de wet daarnaast onder andere de mogelijkheid om op incidentele basis subsidie te verstrekken.

Artikel 20. Onderzoeken artikel 213a

In artikel 213a van de Gemeentewet is opgenomen dat het college periodiek onderzoek verricht naar de doelmatigheid en de doeltreffendheid van het door hem gevoerde bestuur en dat de raad bij verordening hierover regels stelt (voor een toelichting op de begrippen doelmatigheid en doeltreffendheid; zie de begripsomschrijvingen in artikel 1). Hieraan is in artikel 20 invulling gegeven. De afspraken over de frequentie, aankondiging en verantwoording hebben als doel te komen tot een gestructureerde uitvoering van de onderzoeken.

Artikel 21. Kostprijsberekening

In artikel 212 van de Gemeentewet is opgenomen dat de financiële verordening in ieder geval de grondslagen bevat voor de berekening van de door het gemeentebestuur in rekening te brengen tarieven voor rechten en heffingen die maximaal kostendekkend mogen zijn. De grondslag voor deze tarieven wordt gevormd door de opbouw van de kostprijs. In artikel 21 is vastgelegd hoe we in Arnhem de kostprijs bepalen, namelijk met de opslagcalculatiemethode. Het BBV verplicht de overheadkosten apart te verantwoorden; door te werken met een opslag voor overhead worden ook de kosten van overhead onderdeel van de kostprijs.

Artikel 25. Interne controle en rechtmatigheidsverantwoording

Het college is ervoor verantwoordelijk dat de (financiële) informatie die wordt verstrekt een realistisch beeld geeft van de werkelijkheid. Daarnaast is het college ervoor verantwoordelijk dat er altijd wordt gehandeld binnen de grenzen van geldende financiële wetten en regels (financiële rechtmatigheid).

Vanaf verslagjaar 2023 neemt het college een rechtmatigheidsverantwoording op in de jaarrekening. Deze verantwoording geeft inzicht in hoeverre de gemeente rechtmatig heeft gehandeld. De raad bepaalt de verantwoordingsgrens (lid 2), die mag liggen tussen nul en drie procent van de lasten van de gemeente inclusief toevoegingen aan de reserves.

Ziet u een fout in deze regeling?

Bent u van mening dat de inhoud niet juist is? Neem dan contact op met de organisatie die de regelgeving heeft gepubliceerd. Deze organisatie is namelijk zelf verantwoordelijk voor de inhoud van de regelgeving. De naam van de organisatie ziet u bovenaan de regelgeving. De contactgegevens van de organisatie kunt u hier opzoeken: organisaties.overheid.nl.

Werkt de website of een link niet goed? Stuur dan een e-mail naar regelgeving@overheid.nl