Permanente link

Naar de actuele versie van de regeling

https://lokaleregelgeving.overheid.nl/CVDR697287

Naar de door u bekeken versie

https://lokaleregelgeving.overheid.nl/CVDR697287/1

Nota lokale heffingen 2023 - 2026

Geldend van 15-06-2023 t/m heden

Intitulé

Nota lokale heffingen 2023 - 20261. Inleiding

In de ‘Financiële verordening gemeente Maassluis 2022 is (in artikel 15) voorgeschreven dat het college ten minste eenmaal in de vier jaar een Nota lokale heffingen aanbiedt aan de raad. De ‘Nota lokale heffingen 2023-2026' biedt een overzicht van de lokale heffingen, het wettelijke kader rond de verschillende heffingen en de beleidslijnen waarvoor in Maassluis gekozen is. De nota heeft een informatief karakter; het betreft een samenvatting van de besluiten die over de lokale heffingen in de gemeente Maassluis genomen zijn. Er wordt in deze Nota niet voorgesteld/besloten tot ander beleid; indien de raad de mening is toegedaan is dat het beleid ten aanzien van het Maassluise belastinggebied moet worden gewijzigd, is daar een separaat raadsbesluit voor noodzakelijk.

Lokale heffingen zijn heffingen die gemeenten vanuit haar publiekrechtelijke taak - dat wil zeggen vanuit haar overheidstaak - mag opleggen. Hierbij wordt onderscheid gemaakt tussen belastingen (gedwongen bijdragen zonder tegenprestatie van de overheid) en retributies (betaling voor door de overheid geleverde diensten).

De opbouw van deze nota is als volgt. Allereerst wordt ingegaan op het begrip lokale heffingen; wat zijn dit en welke worden binnen de gemeente Maassluis geheven? Daarbij gaan we in op de nadere afbakening van de inhoudelijke verdieping van de verschillende lokale heffingen. Tevens krijgt u een overzicht van de inkomsten van deze heffingen. De daaropvolgende hoofdstukken gaan over de publiekrechtelijke heffingen (belastingen en retributies) en verduidelijken:

- -

de omschrijving van de heffing (onder andere wettelijke basis);

- -

de gemeentelijke beleidslijn;

- -

de ontwikkelingen (indien van toepassing)

De hoofdstukken die dan volgen gaan over de lokale belastingdruk, het kwijtscheldings-beleid en een samenvattende conclusie. In bijlage 1 is een overzicht opgenomen van de relevante beleidsdocumenten.

2. Lokale heffingen

De gemeente Maassluis voert een groot aantal taken uit die aan haar is toegewezen. Men kan daarbij denken aan de sociale zekerheid, onderhoud en aanleg van wegen, maar ook aan de afgifte van paspoorten en rijbewijzen en het sluiten van huwelijken. Voor de financiering van de aan de gemeente toegewezen taken staan de gemeente meerdere inkomstenbronnen ter beschikking. Uit het gemeentefonds bijvoorbeeld, krijgt iedere gemeente een bijdrage van de rijksoverheid. Daarnaast hebben gemeenten de mogelijkheid om de inwoners, door het heffen van lokale lasten, voor een deel te laten bijdragen aan de financiering van de uitgaven.

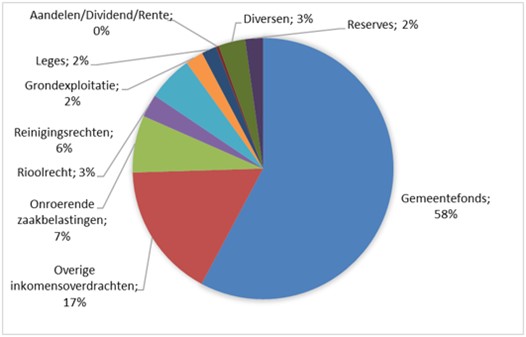

Verdeling baten naar bron (2023)

De lokale lasten vallen uiteen in twee hoofdgroepen publiekrechtelijke heffingen: de belastingen en de retributies.

Belastingen

Kort gezegd wordt onder belastingen verstaan, de gedwongen bijdragen van inwoners aan de overheid zonder dat daar een direct aanwijsbare tegenprestatie tegenover staat. Belastingen zijn in beginsel ongebonden inkomsten voor de overheid, dat wil zeggen dat er geen vast bestedingsdoel aan gekoppeld is. De ontvangen belastinggelden worden toegevoegd aan de algemene middelen van de gemeente, waarna de gemeenteraad kan beslissen waaraan hij de gelden besteedt.

Hieruit volgt ook het ontbreken van de individuele tegenprestatie bij belastingen: er bestaat geen directe relatie tussen de verschuldigdheid of de hoogte van de door een burger betaalde belastingen en het genot dat die burger heeft van specifieke door de gemeente gerealiseerde voorzieningen.

Hoewel de belastingen in beginsel ongebonden inkomsten zijn, is bij de afvalstoffenheffing, de rioolheffing en de BIZ-bijdrage wettelijk aangegeven welke kosten op de inwoner mogen worden verhaald, dit zijn de zogenaamde bestemmingsbelastingen.

Retributies

Het directe verband tussen een heffing en het genot dat de inwoner van een door de gemeente verleende dienst ondervindt, is er bij retributies wel. Retributies zijn verschuldigd indien gebruik gemaakt wordt van door de gemeente geleverde diensten of voorzieningen waarmee het belang van die burger wordt gediend. Op het moment dat niet van de dienst of voorziening gebruik wordt gemaakt, is de retributie dan ook niet verschuldigd. Een voorbeeld hiervan is de afgifte van paspoorten of het in behandeling nemen van een vergunningaanvraag. Daar waar bij belastingen kan worden gesproken over ongebonden inkomsten, gelden de retributies als gebonden inkomsten: de retributies worden betaald voor de kosten van de specifieke dienst die men afneemt en voor geen enkel ander doel.

Belastingverordeningen

In de Grondwet ligt verankerd dat geen belastingen mogen worden geheven zonder dat er een wet in formele zin aan ten grondslag ligt, ook wel het legaliteitsbeginsel genoemd.

De rijksoverheid legt in een wet in formele zin (de Gemeentewet in dit geval) vast welke belastingen door de gemeente mogen worden geheven, waarna de gemeenteraad als volksvertegenwoordigend orgaan binnen de gemeente met belastingverordeningen vaststelt welke belastingen daadwerkelijk worden geheven binnen de gemeente.

Door het vaststellen van een belastingverordening kan de gemeenteraad beslissen tot het invoeren, wijzigen en afschaffen van gemeentelijke belastingen binnen de gemeente.

In de belastingverordening zijn in ieder geval de volgende zaken opgenomen:

- -

de belastingplichtige;

- -

het voorwerp van belasting;

- -

het belastbare feit;

- -

de heffingsmaatstaf;

- -

het tarief;

- -

het tijdstip van ingang en beëindiging van de heffing;

- -

hetgeen overigens voor de heffing en invordering van de heffing van belang is.

Voor de heffingsmaatstaf geldt de zogenaamde 'nieuwe vrijheid.' Deze houdt in dat, voor zover de Gemeentewet geen specifieke heffingsmaatstaf voorschrijft of andere bepalingen kent voor de te kiezen heffingsmaatstaf, de gemeente in beginsel vrij is de heffingsmaatstaf zelf vast te stellen.

Niettemin geldt hierbij dat het gelijkheids- en evenredigheidsbeginsel in acht moeten worden genomen en dat geen inkomenspolitiek wordt gevoerd door de heffingsmaatstaf afhankelijk te stellen van inkomen, winst of vermogen. Op grond van de Gemeentewet is dit niet geoorloofd.

Voor het tarief geldt in beginsel hetzelfde als voor de heffingsmaatstaf. Ook hier heeft de gemeente enige vrijheid om de tarieven zelf vast te stellen, zij het dat ook hier de grenzen worden bepaald door het gelijkheids- en evenredigheidsbeginsel en het verbod om de gemeentelijke belastingen afhankelijk te stellen van inkomen, winst of vermogen. Voor retributies geldt in zijn algemeenheid nog specifiek dat de tarieven zodanig moeten worden vastgesteld dat de begrote opbrengsten de begrote kosten niet overstijgen.

De datum van ingang en beëindiging van de heffing en wat overigens voor de heffing en invordering van belang is kunnen gemeenten zelf vaststellen.

Gemeenteraad, college van B&W en heffingsambtenaar

De gemeenteraad besluit welke belastingen geheven worden binnen de gemeente. Ook het college van B&W heeft een rol in de belastingheffing door het vaststellen van beleidsregels. In deze beleidsregels is vastgesteld op welke wijze de heffingsambtenaar de belasting-verordeningen moet uitvoeren.

De heffingsambtenaar is het bevoegde bestuursorgaan met betrekking tot het opleggen van de gemeentelijke belastingaanslagen en het vaststellen van de WOZ-beschikkingen. Ook de afhandeling van bezwaar en beroep tegen de belastingen en WOZ is een bevoegdheid die uitsluitend voorbehouden is aan de heffingsambtenaar.

Verruiming van het lokale belastinggebied

Momenteel wordt tussen rijk en gemeenten gesproken over een nieuwe of aangepaste financieringssystematiek. De wens is om tot een nieuwe wijze van bekostigen te komen, waarbij verruiming van het lokale belastinggebied een te onderzoeken onderdeel is. Om maatschappelijke opgaven vanuit de lokale samenleving en met de juiste democratische afweging op te kunnen pakken, is volgens de VNG beleidsmatige én financiële armslag noodzakelijk. Het is daarbij overigens niet bedoeling dat dit leidt tot een lastenverzwaring: er dient een verschuiving plaats te vinden van rijksbelastingen naar het lokale belastinggebied.

In de loop van 2023 dient duidelijk te worden of de financiële verhoudingen tussen rijk en gemeente op orde zijn; is dat het geval, dan dient ook de lastenneutraliteit vorm gegeven te worden en dan brengt de zorgvuldige vormgeving en de zorg voor uitvoerbaarheid met zich dat op zijn vroegst in 2027 sprake kan zijn van uitbreiding van het lokale belastinggebied.

3. Belastingen

3.1 Algemeen

Belastingen zijn gedwongen bijdragen van de burger aan de overheid. Kenmerkend is dat er geen direct aanwijsbare individuele tegenprestatie van de overheid tegenover staat. Met andere woorden: de burger draagt bij aan de algemene kas van de overheid, waaruit een groot deel van de uitgaven van die overheid worden bekostigd.

De toegestane belastingen

In de Gemeentewet heeft de wetgever de grenzen aangegeven van het gemeentelijke belastinggebied. In de wet is een limitatieve lijst opgenomen waarin de wetgever heeft vastgelegd welke belastingen de gemeente mag heffen. Het staat de gemeenten vrij belastingen niet te heffen, maar het is niet mogelijk om andere belastingen te heffen dan die genoemd in de Gemeentewet.

De belastingen die de gemeente Maassluis op dit moment heeft zijn de:

- 1.

Onroerende zaakbelastingen (ozb)

- 2.

Rioolheffing

- 3.

Afvalstoffenheffing

- 4.

Precariobelasting

- 5.

BIZ-bijdrage

- 6.

Toeristenbelasting

De belastingen die de gemeente Maassluis op dit moment niet heeft, maar waarvan de Gemeentewet de heffing wel mogelijk maakt, zijn de:

- 1.

Roerende ruimte belastingen

- 2.

Reclamebelasting

- 3.

Baatbelasting

- 4.

Forensenbelasting

- 5.

Parkeerbelasting

- 6.

Hondenbelasting

In de navolgende paragrafen wordt iedere belasting, die door Maassluis geheven wordt, nader toegelicht.

3.2 Onroerende zaakbelastingen (ozb)

Omschrijving

De onroerende zaakbelastingen (ozb) worden geheven ter zake van binnen de gemeente gelegen onroerende zaken. De ozb wordt berekend naar een percentage van de WOZ-waarde van de onroerende zaak. Voor woningen wordt de ozb alleen geheven van de eigenaren van de onroerende zaken. Tot 1 januari 2006 gold ook voor de gebruikers van woningen een eigen ozb-tarief, maar dit tarief is met ingang van deze datum door een aanpassing van de Gemeentewet komen te vervallen. Voor niet-woningen (winkels, bedrijven etc.) wordt de ozb ook geheven van de gebruikers van de onroerende zaken.

Gemeenten mogen, zonder beperking, zelf de ozb-tarieven bepalen. De macronorm (waarbij de totale opbrengst van de ozb van alle gemeenten samen gebonden is aan een maximum) is afgeschaft per 2020.

De macronorm is vervangen door een benchmark, waarin naast de ozb ook de riool- en afvalstoffenheffing worden vergeleken. In de benchmark wordt een vergelijking van de gemeentelijke woonlasten en de gemeentelijke tariefontwikkeling per provincie gegeven, net als de landelijke en provinciale gemiddelden. Middels deze vergelijking worden de onderlinge verschillen tussen gemeenten nog inzichtelijker gemaakt. Het overzicht vergelijkt binnen de provincie de tariefswijzigingen per gemeente en het cumulatief bedrag van de drie heffingen per gemeente.

WOZ-waarde

De heffingsmaatstaf van de ozb is de WOZ-waarde. Op grond van de Wet waardering onroerende zaken (Wet WOZ) kent de gemeente aan onroerende zaken binnen de gemeentegrenzen een waarde toe. Deze waarde dient gelijk te zijn aan de waarde in het economische verkeer op de geldende waardepeildatum.

De Wet WOZ maakt gebruik van waarderingstijdvakken. Tot 1 januari 2005 bestond een tijdvak uit een aaneengesloten periode van vier kalenderjaren, daarna volgde tot 1 januari 2007 een tijdvak van twee jaar. Met ingang van 1 januari 2007 is het tijdvak verder bekort tot één kalenderjaar. Voor ieder tijdvak wordt de waarde van een onroerende zaak opnieuw vastgesteld. De waarde geldt voor het gehele tijdvak en wordt bepaald naar de toestand van de onroerende zaak ten tijde van de waardepeildatum die wettelijk op precies één jaar voor aanvang van het tijdvak is bepaald. Het gevolg van het verkleinen van de tijdvakken is dat de waarde schommelingen tussen opeenvolgende waarde beschikkingen steeds minder worden.

De waardeontwikkeling in Maassluis bedraagt tussen waardepeildatum 1 januari 2021 en waardepeildatum 1 januari 2022 voor woningen 13,89% en voor niet-woningen (bedrijven, winkels, kantoren e.d.) 5,47%.

De WOZ-waarde wordt bij beschikking vastgesteld. Tegen deze beschikking staat bezwaar en beroep open voor de eigenaar of huurder. De door de gemeente vastgestelde WOZ-waarde wordt tevens verstrekt aan de Rijksbelastingdienst en het waterschap, die deze waarde gebruiken ter bepaling van de verschuldigdheid van de rijksbelastingen (eigenwoningforfait, successierecht) en de watersysteemheffingen. Tenslotte is de totale WOZ-waarde in Maassluis van invloed op de hoogte van de uitkering uit het gemeentefonds; bij een lagere totale WOZ-waarde ontvangt de gemeente een hogere uitkering uit het gemeentefonds en vice versa.

Wettelijke basis

De mogelijkheid voor gemeenten om ozb te heffen wordt geregeld in artikel 220 tot en met 220h Gemeentewet. Met de Verordening op de heffing en invordering van de onroerendezaakbelasting maakt de gemeente Maassluis van deze mogelijkheid gebruik en heft ozb. De verordening onroerendezaakbelasting 2023 is op 20 december 2022 vastgesteld. Vervolgens is op 17 januari 2023 het ozb woningtarief -als gevolg van een aanpassing van de WOZ-waarden- naar beneden bijgesteld. De ozb-tarieven worden jaarlijks opnieuw vastgesteld.

Tarieven 2023

Het tarief van de belasting bedraagt een percentage van de heffingsmaatstaf. Het percentage bedraagt voor:

- a.

de gebruikersbelasting: 0,1951%;

- b.

de eigenarenbelasting

- -

voor onroerende zaken die in hoofdzaak tot woning dienen: 0,1115%;

- -

voor onroerende zaken die niet in hoofdzaak tot woning dienen: 0,2904%.

- -

Opbrengst

De begrote ozb-opbrengst in Maassluis is in 2023 ten opzichte van 2022 met 6,2% (inflatiecorrectie) gestegen en bedraagt circa € 7.973.000.

3.3 Rioolheffing

Omschrijving

Op grond van de Wet verankering en bekostiging van gemeentelijke watertaken is aan de gemeenten een aantal zorgtaken opgedragen waarvan de kosten via de rioolheffing kunnen worden verhaald. Met de rioolheffingen kunnen kosten worden verhaald voor een doelmatig werkende riolering en overige maatregelen voor hemelwater en grondwater.

Van de eigenaar van een perceel dat is aangesloten op de gemeentelijke riolering wordt het eigenarendeel geheven. Het eigenarendeel bedraagt een vast bedrag per perceel. Van de gebruiker van een perceel dat is aangesloten op de gemeentelijke riolering wordt een gebruikersdeel geheven. Het gebruikersdeel wordt geheven naar het aantal kubieke meters water dat vanuit het perceel wordt afgevoerd. Het gebruikersdeel wordt alleen geheven van grootverbruikers (bedrijven) vanaf 1.000 m3.

Met “aangesloten op de gemeentelijke riolering” wordt niet alleen een directe, maar ook een indirecte aansluiting bedoeld. Zodoende is ook een eigenaar van een onroerende zaak waar geen fysieke rioolaansluiting is, vrijwel altijd belastingplichtig. Hierbij kan gedacht worden aan hemelwater dat op het dak van een onroerende zaak valt en vervolgens op de grond terechtkomt. Vervolgens gaat het hemelwater -eventueel via aangrenzende percelen- bijvoorbeeld een rioolput of sloot in en wordt via de gemeentelijke riolering afgevoerd. Daarbij moet worden opgemerkt dat alle afwateringsystemen in Maassluis één integraal geheel vormen; drainage, buizen, goten, vijvers, sloten etc. zijn uiteindelijk verbonden met het gemeentelijk rioleringssysteem.

Wettelijke basis

Artikel 228a Gemeentewet biedt de basis voor gemeenten om rioolheffingen op te leggen. Met de Verordening op de heffing en invordering van de rioolheffing 2023 maakt de gemeente Maassluis van deze mogelijkheid gebruik en heft rioolheffing. De Verordening rioolheffing 2023 is op 20 december 2022 vastgesteld. De tarieven worden jaarlijks opnieuw vastgesteld.

Beleidslijn ten aanzien van vaststelling tarief

Uitgangspunt bij de rioolheffingen is dat deze heffingen maximaal kostendekkend zijn, hetgeen ook wettelijk zo geregeld is. De rioolheffing is momenteel volledig kostendekkend. Er is een voorziening aanwezig waarmee fluctuaties in de kosten tussen de begrotingsjaren wordt geëgaliseerd.

De opbrengstontwikkeling van de rioolheffingen volgt de kostenontwikkeling van de gemeentelijke rioleringsactiviteiten. De programmering van deze activiteiten is vastgelegd in het gemeentelijk rioleringsplan (GRP). Het huidige GRP loopt tot en met 2024.

Bepalingen ten aanzien van kostentoerekening

Basis voor de kostentoerekening wordt gevormd door de kostenraming van riolering conform het geldende Gemeentelijk Rioleringsplan.

Tarieven 2023

Het tarief voor het eigenarendeel bedraagt € 185,-.

Het tarief voor het gebruikersdeel bedraagt voor elke volle eenheid van één kubieke meter water:

Opbrengst

De begrote opbrengst uit rioolheffing bedraagt in Maassluis in 2023 ca. € 3.191.000.

3.4 Afvalstoffenheffing

Omschrijving

De afvalstoffenheffing en het reinigingsrecht worden samen de reinigingsheffingen genoemd. De belangrijkste verschillen tussen beide heffingen zijn dat:

- -

het ophalen en verwerken van huishoudelijk afval wordt bekostigd uit de afvalstoffenheffing, terwijl het ophalen en verwerken van bedrijfsafval uit de reinigingsrechten kan worden bekostigd;

- -

de afvalstoffenheffing een belasting is, terwijl het reinigingsrecht een retributie is. Op het reinigingsrecht wordt onder paragraaf 4.11 nader ingegaan.

De gemeente heeft met betrekking tot het huishoudelijk afval een inzamelingsplicht. De kosten van de inzameling en het verwerken van dit afval wordt bekostigd uit de afvalstoffenheffing. Bij de afvalstoffenheffing wordt ervan uitgegaan dat afval in elk huishouden ontstaat.

Dit betekent dat deze belasting ook betaald moet worden als er (een periode) geen gebruik wordt gemaakt van de gemeentelijke reinigingsdienst. Feitelijk komt dit overigens vrijwel niet voor; iedereen produceert afval.

Wettelijke basis

Artikel 15.33 van de Wet Milieubeheer biedt de basis voor gemeenten om een afvalstoffenheffing op te leggen. Met de Verordening op de heffing en invordering van afvalstoffenheffing 2023 maakt de gemeente Maassluis van deze mogelijkheid gebruik en heft afvalstoffenheffing. Deze verordening is op 20 december 2022 vastgesteld. De tarieven worden jaarlijks opnieuw vastgesteld.

Tarieven 2023

Het tarief voor een éénpersoonshuishouden bedraagt: € 372,00 per jaar.

Het tarief voor een meerpersoonshuishouden bedraagt: € 433,20 per jaar.

Opbrengst

De begrote opbrengst uit de afvalstoffenheffing bedraagt in Maassluis in 2023 circa € 6.331.000.

Beleidslijn ten aanzien van vaststelling tarief

Maassluis hanteert een apart tarief voor een éénpersoonshuishouden en een meerpersoonshuishouden.

De afvalstoffenheffing mag, wettelijk gezien, maximaal 100% kostendekkend zijn. Het beleid is er ook op gericht om 100% kostendekkend te zijn. In de exploitatie van de reiniging wordt ook (een deel van) enkele taken gedekt die niet geraamd worden op het product huishoudelijk afval, maar elders in de begroting. Voor de reiniging gaat het om 65% van het product Straatreiniging en 100% van de lasten van kwijtschelding.

Daarnaast wordt in totaal afgerond € 1 miljoen aan overhead toegerekend. Het dekkingspercentage komt hiermee in 2023 uit op 100%.

Het is niet mogelijk om meer opbrengst te genereren door hogere tarieven vast te stellen. De Wet milieubeheer spreekt van maximaal 100% kostendekking en hier worden de tarieven dan ook elk jaar op berekend.

Op het gebied van de inzameling van huishoudelijk afval nemen de kosten al enige jaren toe. Ook landelijk is dat de trend (landelijke stijging van de afvalstoffenheffing in 2021 10% en in 2022 2,1%). Dit wordt onder meer veroorzaakt door een stijging van de stort- en verwerkingskosten voor onder andere grofvuil, restafval en enkele andere afvalstromen. Gedurende 2022 zijn ook de brandstofkosten en energiekosten flink toegenomen.

Om te voorkomen dat er kosten vanuit andere gemeenten worden neergelegd bij onze inwoners, zijn acties geïmplementeerd om het afvaltoerisme uit te bannen. Daarnaast wordt vol ingezet op het scheiden van afval (onder andere omgekeerd inzamelen) en het efficiënter werken om op die manier de kosten van de afvalinzameling beheersbaar te houden.

Omdat de toename van de kosten van afvalinzameling al enkele jaren gaande is, is de voorziening afvalinzameling geheel uitgeput. Ondanks dat we door alle maatregelen de tarieven van 2022 gelijk hebben kunnen houden aan die van 2021, is voor 2023 toch weer een tariefsverhoging van circa 3,4% noodzakelijk gebleken om de kostendekkendheid van de afvalstoffenheffing te garanderen. Het dekkingspercentage komt hiermee uit op 100%.

3.5 Precariobelasting

Omschrijving

Precariobelasting kan worden geheven indien een inwoner of een bedrijf voorwerpen onder, op of boven “voor de openbare dienst bestemde gemeentegrond” heeft. In dit verband valt te denken aan leidingen in de grond, uithangborden of markiezen, maar ook een terras.

Wettelijke basis

De wettelijke basis voor de precariobelasting wordt gevonden in artikel 228 Gemeentewet. In dit artikel heeft de wetgever de mogelijkheid geschapen om de belasting te heffen. Door de Verordening precariobelasting is in de gemeente Maassluis invulling aan deze mogelijkheid gegeven. De verordening precariobelasting 2023 is op 20 december 2022 vastgesteld. De tarieven worden jaarlijks opnieuw vastgesteld.

Beleidslijn ten aanzien van vaststelling tarief

In beginsel worden de tarieven jaarlijks met het inflatiecijfer verhoogd.

Tarieven 2023

De tarieven zijn divers en vastgelegd in de tarieventabel behorende bij de Verordening precariobelasting.

Opbrengst

De precariobelasting voor nutsnetwerken (leidingen en kabels) is per 1 januari 2022 wettelijk afgeschaft. Deze tarieven -die in de praktijk betrekking hebben op de netwerken van Evides en Stedin zijn daarom uit de verordening verwijderd. De begrote opbrengst uit de precariobelasting bedroeg in 2021 nog € 332.000. Momenteel is deze teruggelopen naar naar € 48.000 (2023).

Met het vorenstaande is, door middel van een aframing in de meerjarenbegroting, reeds rekening gehouden.

3.6 Bedrijven investeringszone (BIZ) heffing

Omschrijving

Sinds 2012 is er in Maassluis een Bedrijven Investeringszone (kortweg BI-zone). Dit maakt het voor ondernemers mogelijk om gezamenlijk te investeren in hun bedrijfsomgeving. Een BI-zone is een door de gemeente aangewezen gebied waarbinnen een bestemmingsheffing wordt geheven ter financiering van door de ondernemers in dat gebied gewenste voorzieningen. Gemeenten kunnen op initiatief van ondernemers overgaan tot het instellen van een BI-zone.

De huidige BIZ-heffing heeft een looptijd van 5 jaar (2022 – 2026). Of de BIZ-heffing daarna voortgezet wordt, hangt af van de deelnemende ondernemers.

Wettelijke basis

De BIZ-heffing wordt mogelijk gemaakt door de Wet op de bedrijveninvesteringszones. Door de Verordening Bl-zone Stadshart Maassluis is in de gemeente Maassluis invulling aan deze mogelijkheid gegeven. De verordening Bl-zone Stadshart Maassluis 2022 is op 14 december 2021 vastgesteld. De tarieven worden voor vijf jaar vastgesteld en kunnen tussentijds niet gewijzigd worden.

Beleidslijn ten aanzien van vaststelling tarief

In beginsel worden de tarieven iedere vijf jaar door de Vereniging BIZ Stadshart Maassluis (en niet door de gemeente) met het inflatiecijfer verhoogd (mits er door de desbetreffende ondernemers wordt besloten door te gaan met de bedrijveninvesteringszone).

Tarief 2023

Het tarief voor 2023 bedraagt 0,12% van de WOZ-waarde (naar waardepeildatum 1 januari 2019). Aangezien het tarief gedurende de looptijd van de BIZ-heffing niet gewijzigd mag worden, geldt tot en met 2026 hetzelfde tarief.

Opbrengst

De opbrengst uit de BIZ-heffing gaat niet naar de gemeente, maar wordt aan Vereniging BIZ Stadshart Maassluis uitgekeerd. De uitvoeringskosten van de gemeente, circa € 1.000, worden op dit bedrag ingehouden.

3.7 Toeristenbelasting

Omschrijving

Toeristenbelasting kan worden geheven indien personen die niet in de gemeente woonachtig zijn overnachten in de gemeente. Dat kunnen toeristen zijn, maar ook bijvoorbeeld arbeidsmigranten. Bij de vraag of iemand al dan niet in de gemeente woonachtig is, is de Basisregistratie Personen leidend.

De wet biedt de mogelijkheid om de belasting te heffen van de rechtspersonen die de gelegenheid tot verblijf bieden (hotels, pensions, campings en dergelijke). Deze rechtspersonen kunnen het bedrag verhalen op de personen die daadwerkelijk overnachten.

De gemeente heft de toeristenbelasting om haar eigen inkomsten te vergroten. Het geld wordt daarna gebruikt om voorzieningen binnen de gemeenten op een bepaald peil te brengen of te houden. Dit betekent dat de gemeente het geld niet per se in dient te zetten voor voorzieningen die direct aan het toerisme zijn te koppelen. De gemeenteraad kan hier echter wel voor kiezen.

Wettelijke basis

Artikel 224 Gemeentewet biedt de wettelijke basis voor de toeristenbelasting. Door de Verordening Toeristenbelasting is in de gemeente Maassluis invulling aan deze mogelijkheid gegeven. De verordening Toeristenbelasting 2023 is op 20 december 2022 vastgesteld.

Beleidslijn ten aanzien van vaststelling tarief

Sinds eind september 2020 wordt er in Maassluis een toeristenbelasting geheven. Door middel van deze belasting dragen toeristen bij aan de kosten die voortvloeien uit voorzieningen die mede in het belang van het toerisme worden getroffen.

De tarieven worden in principe jaarlijks opnieuw vastgesteld. Sinds de invoering van de belasting zijn de tarieven echter ongewijzigd gebleven, onder meer als gevolg van de Coronapandemie.

Tarief 2023

Het tarief bedraagt per overnachting € 2,25.

Opbrengst

De opbrengst bedroeg in 2022 circa € 44.500.

4. Retributies

4.1 Algemeen

Retributies zijn vergoedingen voor door de gemeente aan een individuele burger verleende diensten die in rekening worden gebracht bij de burger die van deze diensten gebruik maakt. Te denken valt aan de afgifte van paspoorten, het sluiten van huwelijken en het in behandeling nemen van aanvragen tot afgifte van een vergunning. Omdat bij retributies door de gemeente gemaakte kosten worden doorberekend aan de individuele burger komt hierbij veel belang toe aan de wijze waarop kostentoerekening plaatsvindt.

Kostentoerekening

Onder kostentoerekening wordt de boekhoudkundige exercitie verstaan om binnen het geheel van kosten die binnen de gemeente worden gemaakt die kosten aan te wijzen die samenhangen met de geleverde dienst en die kosten op een correcte wijze aan deze dienst toe te rekenen.

De directe kosten die aan een dienst zijn toe te rekenen hebben een directe relatie met de specifieke dienst. Het gaat hierbij bijvoorbeeld om de loonkosten van de geleverde arbeid en de kosten voor het verbruik van materialen. Maar ook kapitaallasten en de afschrijving van duurzame activa die ten behoeve van de dienst is aangeschaft evenals de rentelast over de resterende investering mogen in een jaar tot de kosten van een specifieke dienst worden gerekend.

Bij de indirecte kosten is er een minder direct verband tussen het optreden van de kosten en de specifieke dienst. Het gaat hierbij om kosten die onder de term 'overhead' vallen, zoals ondersteuning en management ten behoeve van de specifieke dienst en de huisvestingskosten. Maar ook de kosten van de salarisadministratie, de sociale lasten en verzekeringen in verband met de geleverde arbeid voor een dienst kunnen tot de kosten van een dienst gerekend worden.

Bij de toerekening van kosten is voorts van belang dat ze alleen kunnen worden toegerekend voor zover het individuele belang van de aanvrager er hoofdzakelijk mee wordt gediend. Kosten die verband houden met beleidsvoorbereiding, handhaving, toezicht en controle (behoudens de eerste controle) en kosten gemaakt voor inspraak-, bezwaar- en beroepsprocedures moeten worden geacht in hoofdzaak voor het algemeen belang gemaakt te zijn, waardoor deze kosten niet op een individuele burger kunnen worden verhaald.

Om de kostendekkendheid te bepalen, wordt de opbrengst afgezet tegen de kosten die de gemeente toerekent aan de betreffende retributie. Als deze aan elkaar gelijk zijn, is sprake van 100% kostendekkendheid. De kosten die samenhangen met een bepaalde retributie kunnen echter hoger zijn dan de kosten die worden toegerekend. Het is een politieke keuze welk gedeelte van de kosten op de burger of het bedrijf verhaald worden.

Opbrengstnorm

In de Gemeentewet heeft de wetgever uitdrukkelijk bepaald dat de tarieven zodanig dienen te worden vastgesteld dat de geraamde opbrengsten niet uitstijgen boven de geraamde kosten.

Er mag, met andere woorden, door de gemeente geen winst gemaakt worden op de door haar geleverde diensten. Dit wettelijke vereiste geldt op basis van begrote opbrengsten en kosten. Dit houdt in dat indien in enig jaar de opbrengsten voor een dienst onvoorzien toch boven de werkelijke kosten uitkomen, bijvoorbeeld omdat onvoorzien vaker dan begroot van een dienst gebruik gemaakt is, dit is toegestaan.

Bij retributies en leges waarbij de tarieven voor verschillende activiteiten in één belastingverordening worden geregeld, kan zich de vraag voordoen op welk niveau de kostendekkendheid moet worden getoetst. Het uitgangspunt daarbij is toetsing op verordeningenniveau, waarbij de geraamde lasten van alle benoemde activiteiten worden gedekt door de gezamenlijke baten uit de te heffen belastingen. Hierdoor is zogenoemde kruissubsidiëring mogelijk: een verwacht overschot bij de ene activiteit wordt gebruikt voor de dekking van een verwacht tekort bij een andere activiteit. Het is dus niet nodig om de kostendekkendheid per activiteit te bepalen.

Op het uitgangspunt van verordeningsbrede kruissubsidiëring bestaan echter enkele uitzonderingen:

- •

de Europese Dienstenrichtlijn beperkt de mogelijkheden voor kruissubsidiëring bij leges die samenhangen met bedrijfsactiviteiten tot een cluster van samenhangende vergunningen.

- •

de wetgeving over de omgevingsvergunning gaat ervan uit dat alleen binnen de omgevingsvergunning kruissubsidiëring kan worden toegepast en niet met dienstverlening erbuiten.

Op dit moment kennen we binnen de gemeente Maassluis de volgende retributies:

- 1.

Marktgeld

- 2.

Havengeld (zeehavengeld en binnenhavengeld)

- 3.

Ligplaatsgeld

- 4.

Liggeld pleziervaartuigen

- 5.

Bruggeld

- 6.

Lijkbezorgingsrechten

- 7.

Leges

- 8.

Rechten

- 9.

Campergeld

4.2 Marktgeld

Omschrijving

Het marktgeld wordt geheven van de aanvrager van een standplaats op de markt dan wel van degene aan wie een standplaats ter beschikking is gesteld.

Wettelijke basis

De wettelijke basis voor de marktgelden wordt gevonden in artikel 229 Gemeentewet, waarin door de wetgever de mogelijkheid wordt gegeven om rechten te heffen. De Verordening marktgelden 2023 is op 20 december 2022 vastgesteld. De tarieven worden jaarlijks opnieuw vastgesteld.

Ten aanzien van het tarief

De hoogte van de tarieven kunnen vrijelijk door de raad worden vastgesteld mits de opbrengst de kosten niet te boven gaat.

Kostendekking

De heffing van marktgelden mag maximaal kostendekkend zijn. Uitgangspunt voor de berekening van de tarieven zijn de begrote kosten voor een belastingjaar. Indien deze kosten niet wezenlijk zijn veranderd ten opzichte van een voorgaand jaar, zal dit in de praktijk inhouden dat de tarieven stijgen met de prijsinflatie. Voor alle tarieven geldt in principe dat het uitgangspunt kostendekkendheid is. Dat wil zeggen dat de begrote opbrengsten gelijk zijn aan de begrote kosten. In de praktijk zijn de kosten echter hoger dan de opbrengsten.

De tarieven die Maassluis in 2022 hanteerde waren voor 61% kostendekkend.

4.3 Havengeld (zee- en binnenhavengeld)

Omschrijving

Zee- en binnenhavengeld wordt geheven ter zake van het verblijf met een schip in de zee- of binnenhaven van Maassluis, wegens gebruik van gemeente-eigendommen, havenfaciliteiten en dienstverlening in dat verband.

Wettelijke basis

De wettelijke basis voor de havengelden wordt gevonden in de artikelen 229 en 229a Gemeentewet, waarin door de wetgever de mogelijkheid wordt gegeven om rechten te heffen. De verordeningen zee- en binnenhavengeld 2023 zijn op 20 december 2022 vastgesteld. De tarieven worden jaarlijks opnieuw vastgesteld door het Havenbedrijf Rotterdam.

Ten aanzien van het tarief

Met het Havenbedrijf Rotterdam en de andere havengemeenten in de regio (onder andere Schiedam en Vlaardingen) is een samenwerkingsovereenkomst / harmonisatieregeling van kracht om dezelfde tarieven voor havengelden te hanteren. Maassluis is een bescheiden speler in dit geheel.

Kostendekking

De inkomsten bedragen in 2023 naar verwachting circa € 84.000,- (exclusief inkomsten uit elektra), terwijl hier circa € 751.000,- aan kosten tegenover staan. Deze kosten kunnen als volgt onderverdeeld worden: € 492.000 voor de kademuren, € 223.000 voor de haven en € 36.000 aan apparaatslasten. De genoemde kosten zijn exclusief de kosten voor onderhoud en bediening van de bruggen.

4.4 Ligplaatsgeld

Omschrijving

Onder de naam van ligplaatsgeld wordt een recht geheven wegens het hebben van een recht van vaste ligplaats voor vaartuigen aan een gemeentelijke openbare kade in de haven. Het betreft hier dus niet de ligplaatsen in de vlieten; deze tarieven zijn terug te vinden in de Legesverordening (men betaalt hierbij leges voor een vergunning die recht geeft op een ligplaats).

Wettelijke basis

De wettelijke basis voor de heffing van ligplaatsgeld wordt gevonden in artikel 229 Gemeentewet, waarin door de wetgever de mogelijkheid wordt gegeven om rechten te heffen. De verordening ligplaatsgeld 2023 is op 20 december 2022 vastgesteld. De tarieven worden jaarlijks opnieuw vastgesteld.

Ten aanzien van het tarief

De hoogte van de tarieven kunnen vrijelijk door de raad worden vastgesteld mits de opbrengst de kosten niet te boven gaat.

Kostendekking

De begrote opbrengsten dekken de begrote kosten niet. Op dit moment worden er voor slechts enkele ligplaatsen een rekening verstuurd.

4.5 Liggeld pleziervaartuigen

Omschrijving

Onder de naam van Liggeld pleziervaartuigen wordt een recht geheven wegens het hebben van een ligplaats voor pleziervaartuigen of woonschepen in de binnen- of buitenhaven in Maassluis, maar ook wegens gebruik van gemeente-eigendommen, havenfaciliteiten en dienstverlening in dat verband.

Wettelijke basis

De wettelijke basis voor de heffing van ligplaatsgeld wordt gevonden in artikel 229 Gemeentewet, waarin door de wetgever de mogelijkheid wordt gegeven om rechten te heffen. De verordening Liggeld pleziervaartuigen 2023 is op 20 december 2022 vastgesteld. De tarieven worden jaarlijks opnieuw vastgesteld, maar zijn sinds de invoering niet verhoogd.

Ten aanzien van het tarief

De hoogte van de tarieven kunnen vrijelijk door de raad worden vastgesteld mits de opbrengst de kosten niet te boven gaat.

Kostendekking

De tarieven die Maassluis momenteel hanteert zijn voor ca. 89% kostendekkend. De begrote baten voor 2023 bedragen ca. € 33.000,-, terwijl de begrote lasten ca. € 37.000,- bedragen.

4.6 Bruggeld

Omschrijving

Bruggeld wordt geheven voor het openen van een brug tot het doorlaten van een vaartuig.

Wettelijke basis

De wettelijke basis voor het bruggeld wordt gevonden in artikel 229 Gemeentewet, waarin door de wetgever de mogelijkheid wordt gegeven om rechten te heffen. De Verordening bruggeld 2023 is op 20 december 2022 vastgesteld. De tarieven worden jaarlijks opnieuw vastgesteld.

Ten aanzien van het tarief

De hoogte van de tarieven kunnen vrijelijk door de raad worden vastgesteld mits de opbrengst de kosten niet te boven gaat.

Kostendekking

De baten bedragen met betrekking tot het jaar 2023 bijna € 15.000,- (dit is exclusief de privaatrechtelijke vergoeding ad. € 10.000 die de gemeente jaarlijks ontvangt van de RET voor het bedienen van hun spoorbrug). De lasten t.a.v. de bruggen worden niet apart geraamd, zij zijn onderdeel van de kosten die gemaakt worden voor alle civiele kunstwerken (bruggen, tunnels, trappen e.d.).: circa € 669.000,-. De gemeente maakt overigens geen kosten voor de spoorbrug van de RET, aangezien deze niet bij de gemeente in eigendom is.

4.7 Lijkbezorgingsrechten

Omschrijving

Lijkbezorgingsrechten worden geheven voor het gebruik van de gemeentelijke begraafplaats en voor het door de gemeente verlenen van diensten in verband met deze begraafplaats.

Wettelijke basis

De wettelijke basis voor deze rechten wordt gevonden in artikel 229 Gemeentewet, waarin door de wetgever de mogelijkheid wordt gegeven om rechten te heffen. De Verordening lijkbezorgingsrechten 2023 is op 20 december 2022 vastgesteld. De tarieven worden jaarlijks opnieuw vastgesteld.

Ten aanzien van het tarief

De hoogte van de tarieven kunnen vrijelijk door de raad worden vastgesteld mits de opbrengst de kosten niet te boven gaat.

Kostendekking

Uitgangpunt voor de berekening van de tarieven zijn de begrote kosten voor een belastingjaar. Voor alle tarieven geldt in principe dat het uitgangspunt kostendekkendheid is. Dat wil zeggen dat de begrote opbrengsten gelijk zijn aan de begrote kosten.

In de verordening lijkbezorgingsrechten worden de tarieven bepaald waarmee de lasten in de exploitatie van de begraafplaatsen gedekt moeten worden. De begraafplaats is op dit moment vrijwel kostendekkend. De gehanteerde tarieven zijn overigens marktconform. De begrote opbrengst voor 2023 bedraagt circa € 644.000,- (exclusief overige inkomsten ad. € 15.000). De begrote lasten bedragen daarentegen circa € 703.000,-.

4.8 Leges

Omschrijving

De gemeente levert op aanvraag aan individuele burgers een uiteenlopend pakket aan diensten. De afgifte van een paspoort of een rijbewijs, bijvoorbeeld, maar ook het in behandeling nemen van een aanvraag tot een vergunning. Door het heffen van leges is het mogelijk om (een deel van) de kosten die de gemeente voor het verlenen van deze specifieke diensten maakt te verhalen op de burger die de dienst afneemt.

Voor de verschuldigdheid van leges is het van belang dat de gemeente een inspanning verricht die het gevolg is van de aanvraag van de burger. Of de aanvraag uiteindelijk ook uitmondt in het door belanghebbende met zijn aanvraag beoogde resultaat is hierbij niet van belang.

Wettelijke basis

De wettelijke basis voor de legesheffing wordt gevonden in artikel 229 Gemeentewet, waarin door de wetgever de mogelijkheid wordt gegeven om leges te heffen. De vaststelling van de Legesverordening maakt het mogelijk om ook daadwerkelijk tot legesheffing over te gaan. De Legesverordening 2023 is op 20 december 2022 vastgesteld. De tarieven worden jaarlijks opnieuw vastgesteld.

Ten aanzien van het tarief

Uitgangpunt voor de berekening van de tarieven zijn de begrote kosten voor een belastingjaar. Indien deze kosten niet wezenlijk zijn veranderd ten opzichte van een voorgaand jaar, zal dit in de praktijk inhouden dat de tarieven stijgen met het inflatiecijfer. De leges die een gemeente in rekening brengt mogen maximaal kostendekkend zijn: de geraamde baten mogen niet uitgaan boven de geraamde lasten. Deze kostendekkendheid geldt voor alle leges samen; individueel hoeft niet elk tarief kostendekkend te zijn.

Voor een aantal tarieven geldt echter dat de wetgever een maximaal tarief heeft bepaald. Dit doet zich bijvoorbeeld voor bij de paspoortleges en leges voor rijbewijzen.

Kostendekking

De Legesverordening mag in zijn geheel maximaal 100% kostendekkend te zijn. Er gelden echter aanvullende eisen. De Legesverordening bestaat uit drie titels:

- -

Titel 1 Algemene dienstverlening

- -

Titel 2 Dienstverlening vallend onder de fysieke leefomgeving / omgevingsvergunning

- -

Titel 3 Dienstverlening vallend onder de Europese dienstenrichtlijn

Voor de eerste twee groepen van leges - algemene dienstverlening en omgevingsvergun-ningen - geldt dat de begrote legesopbrengsten per groep in totaal niet meer dan kostendekkend mogen zijn. Het totaal van de begrote opbrengsten mag het totaal van de begrote kosten niet overtreffen, de gemeente mag met andere woorden geen winst maken op de groep van leges. Binnen een groep mag een afzonderlijk legestarief wel meer dan kostendekkend zijn. De gemeenteraad heeft daardoor de mogelijkheid om zo bepaalde legestarieven lager vast te stellen - minder kostendekkend te laten zijn - en dit te compenseren met hogere legestarieven voor andere activiteiten. Dit heet kruissubsidiëren.

Voor de derde groep van leges - dienstverlening vallend onder de Europese Dienstenricht-lijn - geldt dat de daarbinnen vallende vergunningen op zichzelf hooguit kostendekkend mogen zijn.

Er wordt gestreefd naar 100% kostendekkendheid van de verordening. De tarieven van de belangrijkste produkten binnen de Legesverordening, zoals het uittreksel burgerlijke stand, rijbewijs, paspoort en identiteitskaart, zijn echter wettelijk gemaximeerd; deze tarieven kunnen derhalve niet verhoogd worden.

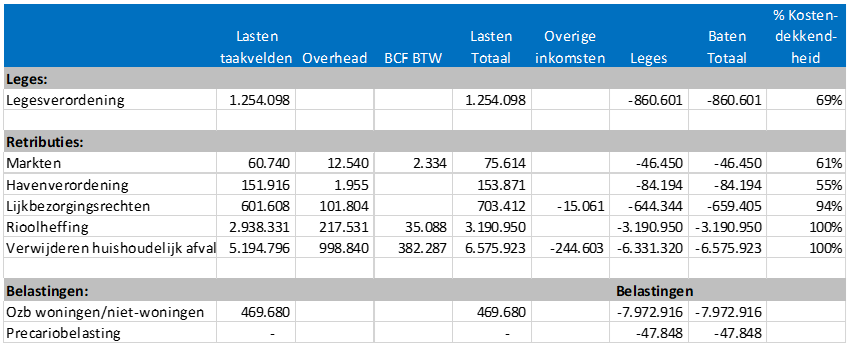

Het -begrote- percentage kostendekkendheid van de Legesverordening bedraagt momenteel circa 69% (baten € 861.000, lasten € 1.254.000). De kostendekkendheid van de individuele tarieven wordt momenteel onderzocht.

Omgevingswet

De datum van inwerkingtreding van de Omgevingswet is al meerdere malen uitgesteld. Op 1 januari 2024 zal de Omgevingswet echter definitief in werking treden. De invoering van de Omgevingswet heeft ingrijpende gevolgen voor de legesverordening:

- 1.

Keuzevrijheid

Er ontstaat veel keuzevrijheid om iets te regelen over de leefomgeving in het omgevingsplan, zoals algemene regels (zorgplichten), meldingsplichten of vergunningplichten. Alleen bij de vergunningplichten is legesheffing mogelijk. Daarnaast is legesheffing mogelijk voor overige dienstverlening in het kader van de Omgevingswet. Vergunningplichten kunnen in een verordening (bijvoorbeeld de Algemene plaatselijke verordening), maar ook in het (tijdelijk deel van het) omgevingsplan staan. Er geldt overgangsrecht tot een bij koninklijk besluit te bepalen tijdstip (vermoedelijk 1 januari 2030). In artikel 7.1 van het Invoeringsbesluit Omgevingswet zijn rijksregels opgenomen die straks decentraal geregeld kunnen worden (de zogenaamde bruidsschat). Ook daarin staan vergunningplichten.

- 2.

Overgangsrecht

Voor gemeentelijke regelgeving die ziet op de fysieke leefomgeving geldt overgangsrecht dat op basis van afspraken geldt tot eind 2029. De legesverordening moet op het moment van inwerkingtreding van de Omgevingswet zijn aangepast.

- 3.

Bouwactiviteiten

Voor de bouwactiviteiten wijzigt er veel, onder andere door de Wet kwaliteitsborging voor het bouwen (Wkb), die tegelijkertijd in werking treedt. Er is een knip gemaakt tussen een bouwtechnisch deel en een ruimtelijk deel. Voor beiden kan een omgevingsvergunning nodig zijn, maar er zijn ook veel bouwwerken vergunningsvrij. Voor bouwwerken in gevolgklasse I – onder andere grondgebonden eengezinswoningen en bedrijfspanden van maximaal twee bouwlagen – geldt de Wkb en geldt een meldingsplicht voor het bouwtechnische deel. Daar vallen dus legesinkomsten weg. Daar staat tegenover dat er ook sprake is van een daling van de uitgaven, omdat er minder kosten worden gemaakt.

- 4.

Milieubelastende activiteiten

Nieuw is dat gemeenten leges kunnen gaan heffen voor milieubelastende activiteiten. Het gaat niet langer om de milieu-inrichting als zodanig, maar om de activiteiten die milieubelastend zijn. Alleen voor complexe bedrijven geldt nog een integrale vergunningplicht, maar daarvoor zijn Gedeputeerde Staten bevoegd gezag. Milieuleges zijn voor de gemeente Maassluis overigens niet van heel groot belang. Er is afgesproken dat Maassluis voor wat betreft deze leges zal aansluiten bij de rest van de regio. Dat heeft voordelen voor de DCMR, die deze aanvragen zal moeten beoordelen.

Sommige veranderingen naar aanleiding van de Omgevingswet plaatsvinden, bijvoorbeeld die op het gebied van keuzevrijheid, zullen pas effect gaan hebben als het omgevingsplan is vastgesteld.

Naar verwachting zal in het vierde kwartaal van 2023 de Legesverordening voor 2024 worden voorgelegd aan de gemeenteraad. In deze Verordening zijn de gevolgen van de Omgevingswet op de leges geïmplementeerd.

4.9 Rechten

Omschrijving

In de Rechtenverordening staan de tarieven voor het van gemeentewege herstraten van wegen en voor het herstellen van gras/gazon en beplanting.

Wettelijke basis

De wettelijke basis voor deze rechten wordt gevonden in artikel 229 Gemeentewet, waarin door de wetgever de mogelijkheid wordt gegeven om rechten te heffen. De Rechtenverordening 2023 is op 20 december 2022 vastgesteld. De tarieven worden jaarlijks opnieuw vastgesteld.

Ten aanzien van het tarief

De tarieven worden conform de VNG-richtlijn “Tarieven (graaf)werkzaamheden telecom” berekend.

Kostendekking

De in rekening gebrachte tarieven mogen maximaal kostendekkend zijn. De tarieven worden conform de VNG-richtlijn “Tarieven (graaf)werkzaamheden telecom” berekend.

4.10 Campergeld

Omschrijving

Campergeld wordt geheven ter zake van het innemen van een camperplaats, daaronder begrepen de diensten die met het innemen van de camperplaats verband houden.

Wettelijke basis

De wettelijke basis voor deze rechten wordt gevonden in artikel 229 Gemeentewet, waarin door de wetgever de mogelijkheid wordt gegeven om rechten te heffen. De Verordening op de heffing en invordering van campergeld 2018 is op 12 juni 2018 vastgesteld.

Ten aanzien van het tarief

Het tarief voor het innemen van een camperplaats met een camper bedraagt € 10,- per nacht. De hoogte van de tarieven kunnen vrijelijk door de raad worden vastgesteld mits de opbrengst de kosten niet te boven gaat.

Kostendekking

Er wordt naar een kostendekkende exploitatie gestreefd.

4.11 Reinigingsrecht

Voor het bedrijfsafval bestaat, in tegenstelling tot het huishoudelijk afval, geen inzamelplicht voor de gemeente. De gemeente biedt bedrijven echter de mogelijkheid om, op contractbasis, hun afval op te halen. Hierbij treedt de gemeente op als ondernemer en wordt btw in rekening gebracht. Bedrijven hebben de keus om afval door de gemeente of door een particulier bedrijf op te laten halen.

Bedrijven die hun bedrijfsafval laten ophalen door de gemeentelijke reinigingsdienst, waren daarvoor tot 1 januari 2021 reinigingsrechten verschuldigd. Sinds 1 januari 2021 is dit gewijzigd.

Vanaf deze datum betalen bedrijven geen "rechten" meer, maar in plaats daarvan een (privaatrechtelijke) vergoeding voor een door de gemeente geleverde (commerciële) dienst. Het ophalen van bedrijfsafval wordt daarmee uit de belastingsfeer gehaald. In plaats daarvan gaat alles voortaan op contractuele basis. Het voordeel hiervan is dat Maassluis flexibeler wordt: in plaats van gebonden te zijn aan een tarieventabel die slechts één keer per jaar kan worden vastgesteld, kan er voortaan op ontwikkelingen in de markt worden ingesprongen.

5. Lokale lastendruk

In de ‘COELO Atlas van de lokale lasten 2023’ is een woonlastenladder opgenomen. Omdat de woonlasten van eigenaren en huurders niet gelijk aan elkaar zijn, is hier een onderscheid in gemaakt.

Met betrekking tot de woonlasten van eigenaren bereikt de gemeente Maassluis rangnummer 268 van de woonlastenladder voor meerpersoonshuishoudens (rangnummer 1 is de goedkoopste gemeente - rangnummer 352 is de duurste gemeente).

|

Plaats op de COELO woonlastenladder 2023 t.o.v. 2022: eigenaren |

|||||

|

|

Maassluis |

Vlaardingen |

Schiedam |

Midden-Delfland |

Westland |

|

Rangnummer Meerpersoonshuishouden 2022 |

269 |

210 |

163 |

322 |

286 |

|

Rangnummer Meerpersoonshuishouden 2023 |

268 |

188 |

147 |

316 |

266 |

Met betrekking tot de woonlasten van huurders bereikt de gemeente Maassluis rangnummer 170 van de woonlastenladder voor meerpersoonshuishoudens (rangnummer 1 is de goedkoopste gemeente - rangnummer 352 is de duurste gemeente).

|

Plaats op de COELO woonlastenladder 2023 t.o.v. 2022: huurders |

|||||

|

|

Maassluis |

Vlaardingen |

Schiedam |

Midden-Delfland |

Westland |

|

Rangnummer Meerpersoonshuishouden 2022 |

172 |

119 |

122 |

308 |

312 |

|

Rangnummer Meerpersoonshuishouden 2023 |

170 |

115 |

126 |

288 |

296 |

Hieronder zijn de belangrijkste gemeentelijke heffingen vergeleken met die van omliggende gemeenten.

|

Tarieven gemeentelijke belastingen in omliggende gemeenten voor 2023 |

|||||

|

prijs in € |

Maassluis |

Vlaardingen |

Schiedam |

Midden- Delfland |

Westland |

|

ozb woningen (per eenheid)1 |

|

|

|

|

|

|

- eigenaar |

0,1115% |

0,1191% |

0,0754% |

0,1067% |

0,0767% |

|

ozb niet-woningen (per eenheid)1 |

|

|

|

|

|

|

- eigenaar |

0,2904% |

0,8060% |

0,3240% |

0,2295% |

0,2495% |

|

- gebruiker |

0,1951% |

0,0000%2 |

0,2130% |

0,1648% |

0,1879% |

|

Afvalstoffenheffing |

|

|

|

|

|

|

- éénpersoonshuishouden |

€ 372,00 |

€ 295,25 |

€ 327,51 |

€ 259,20 |

€ 276,72 |

|

- tweepersoonshuishouden |

|

|

|

|

€ 312,60 |

|

- meerpersoonshuishouden |

€ 433,20 |

€ 377,51 |

€ 386,81 |

€ 343,90 |

€ 349,20 |

|

Rioolheffing |

|

|

|

|

|

|

- eigenaar |

|

|

|

|

|

|

> eigenaar woning |

€ 185,00 |

€ 161,43 |

€ 263,22 |

€ 209,40 |

0,0175%1 |

|

- gebruiker |

|

|

|

|

|

|

> éénpersoonshuishouden |

n.v.t. |

n.v.t. |

n.v.t. |

n.v.t. |

€ 172,92 |

|

> tweepersoonshuishouden |

n.v.t. |

n.v.t. |

n.v.t. |

n.v.t. |

€ 195,24 |

|

> meerpersoonshuishouden |

n.v.t. |

n.v.t. |

n.v.t. |

n.v.t. |

€ 217,68 |

|

Hondenbelasting |

|

|

|

|

|

|

> per hond |

n.v.t. |

n.v.t. |

€ 39,20 |

n.v.t. |

n.v.t. |

|

> kennel |

n.v.t. |

n.v.t. |

€ 156,80 |

n.v.t. |

n.v.t. |

- 1)

als percentage van de WOZ-waarde

- 2)

Vlaardingen past het ozb gebruikersgedeelte voor niet-woningen niet toe

Bij de bovenstaande tabel dient te worden opgemerkt dat de ozb-tarieven van verschillende gemeenten niet één-op-één met elkaar kunnen worden vergeleken.

Doordat verschillen in belastingcapaciteit via het verdeelsysteem van de algemene uitkering niet volledig worden verevend, kunnen gemeenten met bovengemiddelde waarden van onroerende zaken bij een bepaald ozb-tarief over meer algemene middelen beschikken dan gemeenten waar onroerende zaken minder waard zijn. Gemeenten met lage waarden van onroerende zaken kennen dan ook relatief hoge ozb-tarieven.

Om de onderlinge verhoudingen tussen Maassluis en de omliggende gemeenten beter inzichtelijk te maken is hieronder de tabel ‘gemeentelijke woonlasten’ opgenomen. De tabel heeft betrekking op de eigenaren van woningen. De in deze tabel opgenomen cijfers zijn afkomstig uit de COELO-atlas 2023. De woonlasten bestaan uit de gemiddelde ozb-aanslag, de rioolheffing en de afvalstoffenheffing. Voor wat betreft de ozb is van gestandaardiseerde ozb-tarieven uitgegaan. Dit zijn de tarieven gecorrigeerd voor het feit dat gemeenten met goedkope woningen hogere tarieven nodig hebben om een bepaalde opbrengst te genereren dan gemeenten met dure woningen. Hogere ozb-tarieven kunnen samengaan met lage tarieven voor andere heffingen.

|

Gemeentelijke woonlasten eigenaren (bron: COELO 2023) |

|||||

|

|

Maassluis |

Vlaardingen |

Schiedam |

Midden-Delfland |

Westland |

|

éénpersoonshuishouden |

€ 965 |

€ 874 |

€ 857 |

€ 1.031 |

€ 908 |

|

meerpersoonshuishouden |

€ 1.026 |

€ 956 |

€ 917 |

€ 1.116 |

€ 1.025 |

Voor de huurders van woningen bestaan de woonlasten feitelijk alleen uit de afvalstoffenheffing (als uitzondering hierop heft de gemeente Westland ook rioolheffing van huurders). Voor huurders is de onderstaande tabel van toepassing:

|

Gemeentelijke woonlasten huurders (bron: COELO 2023) |

|||||

|

|

Maassluis |

Vlaardingen |

Schiedam |

Midden-Delfland |

Westland |

|

éénpersoonshuishouden |

€ 372 |

€ 295 |

€ 328 |

€ 469 |

€ 449 |

|

meerpersoonshuishouden |

€ 433 |

€ 378 |

€ 387 |

€ 553 |

€ 566 |

Uit de bovenstaande tabellen kan worden herleid dat de woonlasten voor huurders in Maassluis hoger zijn dan die in Vlaardingen en Schiedam, maar lager dan die van Midden-Delfland en Westland. De woonlasten voor eigenaren zijn in Maassluis hoger dan die in Vlaardingen, Schiedam en Westland, maar lager dan die in Midden-Delfland.

6. Kwijtscheldingsbeleid

De wettelijke basis voor kwijtschelding wordt gevonden in artikel 255 van de Gemeentewet, in combinatie met artikel 26 van de Invorderingswet 1990.

De gemeente Maassluis verleent kwijtschelding voor de afvalstoffenheffing. De kwijtscheldingsnorm is 100% van de bijstandsnorm, dit is vergelijkbaar met alle andere gemeenten (alleen enkele waterschappen willen hier van afwijken).

De gemeente moet bij het vaststellen van kwijtschelding rekening houden met de Leidraad Invordering. Dit is de basisregeling voor kwijtschelding van gemeentelijke belastingen. Gemeenten dienen ook een eigen leidraad op te stellen waarin zij hun werkwijze kunnen benoemen en toelichten .

6.1 Kwijtschelding op verzoek

Een verzoek om kwijtschelding geldt in principe voor het betreffende kalenderjaar. Bij niet gewijzigde gezinsomstandigheden kan de beschikking met maximaal 2 jaren worden verlengd.

6.2 Automatische kwijtschelding

Soms wordt aan een persoon automatische kwijtschelding toegekend. Nadat één keer een volledig aanvraagformulier is ingevuld, kan de gemeente vervolgens jaarlijks door het koppelen van bestanden van Stichting Inlichtingenbureau zelf vaststellen of inwoners in aanmerking komen voor het kwijtschelden van gemeentelijke belastingen. Cliënten van de gemeentelijke uitkeringsinstantie krijgen automatisch kwijtschelding toegekend. Hierbij dient te worden aangetekend dat een verzoek om kwijtschelding de eerste keer wel moet worden ingediend. Indien het verzoek wordt toegekend, dan is dat in de daaropvolgende jaren niet meer nodig, tenzij er wijzigingen plaatsvinden in de financiële- en/of gezinssituatie. Jaarlijks wordt door de Stichting Inlichtingenbureau gecontroleerd of de omstandigheden gewijzigd zijn. Bovendien is een voorwaarde dat verzoeker de ambtenaar belast met de invordering machtigt om gegevens te controleren bij de diverse overheidsinstanties.

Inwoners die de AOW-gerechtigde leeftijd hebben bereikt hoeven in Maassluis maar eenmaal kwijtschelding aan te vragen. Wanneer de aanvraag wordt gehonoreerd en de financiële- en/of gezinsomstandigheden niet wijzigen, geldt de kwijtscheldingsbeschikking in principe de rest van hun leven. Uiteraard wordt ook hier jaarlijks door de Stichting Inlichtingenbureau gecontroleerd of de omstandigheden gewijzigd zijn.

6.3 Aantal kwijtscheldingen

In de onderstaande tabel is weergegeven hoeveel inwoners kwijtschelding hebben aangevraagd en hoeveel aanvragen er zijn toegekend. Tevens is het aantal aanvragen dat in 2023 wordt verwacht weergegeven.

|

Aantallen kwijtscheldingen |

|||

|

|

Rekening |

Begroting |

|

|

|

2021 |

2022 |

2023 |

|

Aantal aanvragen*) |

1.098 |

1.047 |

1.150 |

|

Aantal (gedeeltelijk) toegekend |

1.031 |

907 |

1.025 |

|

Aantal afgewezen |

186 |

99 |

125 |

*) Inclusief automatische kwijtschelding

Niet alle aanvragen worden afgehandeld in het jaar dat ze zijn ingediend. Het aantal toegekende en afgewezen aanvragen tellen derhalve niet op tot het totaal aantal aanvragen.

6.4 Kwijtschelding in omliggende gemeenten

Iedere gemeente mag zelf bepalen welke heffingen zij voor kwijtschelding in aanmerking laten komen en in welke mate kwijtschelding wordt verleend. In de volgende tabel is per gemeente aangegeven voor welke heffingen kwijtschelding wordt verleend.

De percentages geven aan welk gedeelte van de aanslag maximaal kan worden kwijtgescholden.

|

Mogelijkheden kwijtschelding per gemeente |

|||||

|

|

Maassluis |

Vlaardingen |

Schiedam |

Midden-Delfland |

Westland |

|

Onroerendezaakbelasting |

- |

- |

100% |

100% |

- |

|

Rioolheffing |

- |

- |

- |

100% |

100% |

|

Afvalstoffenheffing |

100% |

100% |

90% |

100% |

100% |

|

Hondenbelasting* |

- |

- |

- |

- |

- |

|

Identiteitskaart |

- |

- |

- |

100% |

- |

*Alleen de gemeente Schiedam heft nog hondenbelasting, maar bouwt deze heffing jaarlijks af.

Maassluis verleent kwijtschelding voor (maximaal) 100% van de aanslag afvalstoffenheffing. De omliggende gemeentes verlenen eveneens kwijtschelding van afvalstoffenheffing (Schiedam voor maximaal 90%). Schiedam verleent bovendien kwijtschelding voor ozb, Westland voor rioolheffing en Midden-Delfland voor ozb, rioolheffing en leges voor identiteitskaarten.

Uit het vorenstaande kan niet zonder meer de conclusie worden getrokken dat de ene gemeente ruimhartiger omgaat met kwijtschelding dan de andere gemeente.

Kwijtschelding van ozb bestaat namelijk alleen nog op papier, daar het gebruikersgedeelte ozb reeds in 2006 wettelijk is afgeschaft. Verder kent de gemeente Westland met betrekking tot de rioolheffing zowel een gebruikersheffing als een eigenarenheffing. Alleen voor de gebruikersheffing kan kwijtschelding worden gevraagd. Maassluis kent daarentegen überhaupt geen gebruikersheffing.

6.5 Subsidie

De bovenstaande tabel toont niet de ozb (gebruikersgedeelte) van sportverenigingen, die in de vorm van een subsidie door de gemeente wordt betaald.

6.6 Dekking

Op dit moment worden de kosten van kwijtschelding door de opbrengsten uit de afvalstoffenheffing gedekt. Dit betekent dat kosten van de kwijtschelding in de tarieven van de afvalstoffenheffing zitten verwerkt.

7. Samenvatting en conclusies

7.1 Belastingen en retributies

In deze nota is een overzicht gegeven van alle lokale heffingen -belastingen en retributies- die de gemeente Maassluis heft, alsmede het wettelijke kader rond de verschillende heffingen en de beleidslijnen waarvoor in Maassluis gekozen is. Uiteraard zijn er ook andere keuzes mogelijk, bijvoorbeeld: andere heffingen, toepassing van andere heffingsmaatstaven, andere tarieven, of een gewijzigd kwijtscheldingsbeleid. Deze nota heeft echter een informatief karakter; het betreft een samenvatting van de besluiten die over de lokale heffingen in de gemeente Maassluis genomen zijn. Er wordt in deze Nota niet voorgesteld/besloten tot ander beleid; indien de raad de mening is toegedaan is dat het beleid ten aanzien van het Maassluise belastinggebied moet worden gewijzigd, is daar een separaat raadsbesluit voor noodzakelijk.

Belastingen

De gemeente heft de volgende belastingen: onroerende zaakbelasting, rioolheffing, afvalstoffenheffing, precariobelasting, BIZ-heffing en toeristenbelasting.

De onroerende zaakbelasting heeft de grootste opbrengst. De inkomsten uit de onroerende zaakbelasting vallen onder de algemene middelen van de gemeente. Dat betekent dat de inkomsten geen vooraf bepaald bestemmingsdoel hebben maar dat de gemeenteraad bepaalt waarvoor de opbrengsten uit de onroerende zaakbelasting worden ingezet. De opbrengst van de onroerende zaakbelasting draagt bij aan het voorzieningenniveau van de gemeente. De ozb-opbrengst heeft de afgelopen vijf jaar de volgende ontwikkeling doorgemaakt:

- -

Stijging in 2019 t.o.v. 2018: 2,0%

- -

Stijging in 2020 t.o.v. 2019: 2,4%

- -

Stijging in 2021 t.o.v. 2020: 1,9%

- -

Stijging in 2022 t.o.v. 2021: 2,4%

- -

Stijging in 2023 t.o.v. 2022: 6,2%

Laatstgenoemde stijging ligt lager dan het landelijk gemiddelde (7,4%, bron: Centraal Bureau voor de Statistiek).

De toeristenbelasting en de precariobelasting vallen eveneens onder de algemene middelen van de gemeente (het is overigens mogelijk om de toeristenbelasting in te zetten voor voorzieningen die direct aan het toerisme zijn te koppelen; daarvoor is in Maassluis tot op heden echter niet gekozen).

De rioolheffing en de afvalstoffenheffing zijn daarentegen bestemmingsbelastingen. Voor deze belastingen geldt dat de gemeente niet meer mag heffen dan de kosten die zij voor de betreffende taak of voorziening maakt. Op begrotingsbasis zijn deze heffingen in Maassluis dan ook (maximaal) kostendekkend.

De opbrengst uit de BIZ-heffing gaat niet naar de gemeente, maar wordt geheel aan Vereniging BIZ Stadshart Maassluis uitgekeerd. De gemeente heeft enkel de heffing en invordering op zich genomen. De BIZ-heffing heeft een looptijd van 5 jaar (2022 – 2026). Of de BIZ-heffing daarna voortgezet wordt, hangt af van de deelnemende ondernemers. Het instellen van een tweede Bl-zone elders is een mogelijkheid, mits er voldoende draagvlak is onder de daar gevestigde ondernemers.

Retributies

Retributies zijn vergoedingen voor door de gemeente aan een individuele burger verleende diensten die in rekening worden gebracht bij de burger die van deze diensten gebruik maakt. Retributies mogen maximaal 100% kostendekkend zijn. De tarieven worden in principe jaarlijks verhoogd met de inflatiecorrectie.

De belangrijkste retributies die in Maassluis geheven worden zijn de lijkbezorgingsrechten en de leges.

De tarieven van de lijkbezorgingsrechten zijn marktconform, en vrijwel kostendekkend (94%).

De Legesverordening mag in zijn geheel (maximaal) kostendekkend te zijn: de geraamde baten mogen niet uitgaan boven de geraamde lasten. Bovendien geldt er een beperking in de kruissubsidiëring tussen de verschillende titels. De individuele tarieven binnen een titel hoeven echter niet kostendekkend te zijn. Dit jaar -2023- wordt de gehele Legesverordening gecontroleerd op kostendekkendheid.

Enkele retributies worden niet door Maassluis zelf bepaald. De tarieven zee- en binnenhavengeld worden door het Havenbedrijf Rotterdam vastgesteld. De tarieven voor straatwerk (Rechtenverordening) worden conform de VNG-richtlijn “Tarieven (graaf)werkzaamheden telecom berekend.

Het bruggeld, marktgeld, liggeld pleziervaartuigen, ligplaatsgeld en campergeld zijn retributies waarvan de opbrengsten relatief gering zijn. De opbrengsten dekken de kosten niet volledig. Hierin kunnen andere keuzes worden gemaakt, maar daar wordt in deze nota niet toe voorgesteld/besloten; in deze nota slechts de huidige stand van zaken weergegeven.

Vergelijking omliggende gemeenten

Tenslotte is Maassluis vergeleken met omliggende gemeenten. Een goede maatstaf om Maassluis met omliggende gemeenten te vergelijken zijn de woonlasten (bestaande uit afvalstoffenheffing, rioolheffing en ozb). De gemeentelijke woonlasten voor huurders in Maassluis zijn hoger dan die in Vlaardingen en Schiedam, maar lager dan die van Midden-Delfland en Westland. De woonlasten voor eigenaren zijn in Maassluis hoger dan die in Vlaardingen, Schiedam en Westland, maar lager dan die in Midden-Delfland.

7.2 Kwijtschelding

Maassluis verleent kwijtschelding voor (maximaal) 100% van de aanslag afvalstoffenheffing. Alle omliggende gemeentes verlenen eveneens kwijtschelding m.b.t. de afvalstoffenheffing (Schiedam voor maximaal 90%).

De gemeente Schiedam kent bovendien de mogelijkheid van kwijtschelding van ozb, terwijl men in de gemeente Westland juist weer kwijtschelding kan krijgen van rioolheffing (gebruikersgedeelte). In de gemeente Midden-Delfland wordt -behalve kwijtschelding voor afvalstoffenheffing- kwijtschelding verleend voor ozb, rioolheffing en de leges voor een identiteitskaart.

Uit het vorenstaande kan niet zomaar de conclusie worden getrokken dat de ene gemeente ruimhartiger omgaat met kwijtschelding dan de andere gemeente. Zo verleent de gemeente Westland kwijtschelding voor het gebruikersgedeelte van de rioolheffing, terwijl deze belasting in Maassluis in zijn geheel niet aan gebruikers wordt opgelegd. Kwijtschelding van ozb -zoals de gemeente Schiedam die heeft- bestaat tenslotte alleen nog op papier, daar het gebruikersgedeelte ozb reeds in 2006 wettelijk is afgeschaft.

Op dit moment worden de kosten van kwijtschelding (€ 354.000, begroting 2023) door de opbrengsten uit de afvalstoffenheffing gedekt. Dit betekent dat kosten van de kwijtschelding in de tarieven van de afvalstoffenheffing zitten verwerkt.

Ondertekening

Bijlage 1: vastgestelde beleidsdocumenten

Met betrekking tot de lokale heffingen zijn de onderstaande relevante beleidsdocumenten vastgesteld. Het betreft hier een lijst met de meest recente documenten.

|

Naam document: |

vastgesteld door: |

Laatst vastgesteld op: |

|

Verordening onroerende zaakbelasting 2023 |

gemeenteraad |

17 januari 2023 |

|

Verordening rioolheffing 2023 |

gemeenteraad |

20 december 2022 |

|

Verordening afvalstoffenheffing 2023 |

gemeenteraad |

20 december 2022 |

|

Verordening liggeld pleziervaartuigen 2023 |

gemeenteraad |

20 december 2022 |

|

Verordening precariobelasting 2023 |

gemeenteraad |

20 december 2022 |

|

Verordening marktgeld 2023 |

gemeenteraad |

20 december 2022 |

|

Verordening bruggeld 2023 |

gemeenteraad |

20 december 2022 |

|

Verordening ligplaatsgeld 2023 |

gemeenteraad |

20 december 2022 |

|

Verordening zeehavengeld 2023 |

gemeenteraad |

20 december 2022 |

|

Verordening binnenhavengeld 2023 |

gemeenteraad |

20 december 2022 |

|

Verordening lijkbezorgingsrechten 2023 |

gemeenteraad |

20 december 2022 |

|

Legesverordening 2023 |

gemeenteraad |

20 december 2022 |

|

Rechtenverordening 2023 |

gemeenteraad |

20 december 2022 |

|

Verordening BI-zone Stadshart Maassluis 2022 |

gemeenteraad |

14 december 2021 |

|

Verordening campergeld 2018 |

gemeenteraad |

12 juni 2018 |

|

Verordening toeristenbelasting 2023 |

gemeenteraad |

20 december 2022 |

|

Verordening kwijtschelding gemeentelijke belastingen en heffingen 2021 |

gemeenteraad |

15 december 2020 |

|

Uitvoeringsregeling gemeentelijk belastingen 2021 |

gemeenteraad |

15 december 2020 |

|

Beleidsregels voor het aanwijzen van een belastingplichtige in een keuzesituatie ingaande 2017 |

heffings- en invorderingsambtenaar |

23 september 2016 |

|

Beleidsregels voor het aanwijzen van een WOZ-belanghebbende in een keuzesituatie ingaande 2017 |

heffings- en invorderingsambtenaar |

23 september 2016 |

|

Beleidsregels m.b.t. het horen inzake WOZ-bezwaarschriften |

heffings- en invorderingsambtenaar |

31 januari 2013 |

|

Beleidsregels toepassing wegingsfactoren |

heffings- en invorderingsambtenaar |

24 oktober 2012 |

|

Leidraad Invordering gemeentelijke heffingen 2022 |

heffings- en invorderingsambtenaar |

7 december 2021 |

|

Regeling automatische incasso gemeentelijke belastingen 2021 |

heffings- en invorderingsambtenaar |

1 december 2020 |

Bijlage 2: kosten en opbrengsten per belasting of retributie

Onderstaande tabel geeft inzicht in de totale kosten en (bruto) opbrengsten per belasting of retributie uit de begroting 2023. Per onderdeel wordt in de laatste kolom het dekkingspercentage vermeld.

Ziet u een fout in deze regeling?

Bent u van mening dat de inhoud niet juist is? Neem dan contact op met de organisatie die de regelgeving heeft gepubliceerd. Deze organisatie is namelijk zelf verantwoordelijk voor de inhoud van de regelgeving. De naam van de organisatie ziet u bovenaan de regelgeving. De contactgegevens van de organisatie kunt u hier opzoeken: organisaties.overheid.nl.

Werkt de website of een link niet goed? Stuur dan een e-mail naar regelgeving@overheid.nl