Permanente link

Naar de actuele versie van de regeling

https://lokaleregelgeving.overheid.nl/CVDR697222

Naar de door u bekeken versie

https://lokaleregelgeving.overheid.nl/CVDR697222/1

Nota Activabeleid 2021-2024

Geldend van 14-06-2023 t/m heden

Intitulé

Nota Activabeleid 2021-2024Samenvatting

De regels rondom investeren (‘activeren’) liggen voor een groot deel vast in het Besluit Begroting en Verantwoording (BBV). Binnen dit kader hebben gemeenten de ruimte om het eigen beleid vorm te geven voor de wijze van autoriseren, waarderen, activeren en afschrijven van investeringen. Dit eigen beleid wordt vastgelegd in de Financiële verordening en deze nota Activabeleid.

De ‘Financiële verordening gemeente Zandvoort 2018’ (2017/10/001136, hierna: Financiële verordening) bevat de regels rondom het verlenen van kredieten, het informeren van de raad over de voortgang van investeringen en de wijze van afschrijving van vaste activa. In de verordening is ook bepaald dat het college nadere regels vaststelt betreffende de waardering en afschrijving van activa, en deze ter vaststelling voor legt aan de raad. Om te zorgen dat de regels rondom activeren actueel zijn en aansluiten op veranderende regelgeving, worden deze iedere vier jaar herzien.

De nadere regels rondom activeren, waarderen en afschrijven zijn vastgelegd in deze nota Activabeleid.

De nota Activabeleid bevat uniforme regels voor:

- -

De wijze van activeren;

- -

De waardering van activa;

- -

De methode van afschrijven;

- -

De berekening van kapitaallasten;

Daarnaast bevat de nota op enkele punten uitleg of verduidelijking van de manier waarop Zandvoort de regels rondom activeren vanuit het BBV invult. Waar gemeenten binnen de kaders van het BBV keuzes kunnen maken, worden deze expliciet benoemd als beleidslijn.

De regels zijn onderverdeeld in gedragslijnen en beleidslijnen. De gedragslijnen beschrijven de toepassing van regels die al vast liggen in het BBV of de Financiële Verordening. Op deze punten bestaat in deze nota Activabeleid geen beleidsvrijheid. De geformuleerde beleidslijnen vormen het eigen beleid van de gemeente in de nota Activabeleid. Bij vrijwel alle beleidslijnen is sprake van een voortzetting van bestaand beleid uit de vorige nota Activabeleid. Alleen beleidslijn 1 over het activeren van voorbereidingskosten is een wijziging ten opzichte van de vorige nota, maar wel al eerder door de raad besloten.

Op deze manier biedt de nota een duidelijk activabeleid. Een eenmaal gekozen benadering (bestendige gedragslijn) mag niet zonder meer gewijzigd worden. Wijzigingen in de bepalingen uit de Financiële verordening of de nota Activabeleid gelden niet met terugwerkende kracht: aan in het verleden wel of niet geactiveerde uitgaven wordt niets veranderd en gewijzigde afschrijvingstermijnen gelden alleen voor nieuwe investeringen. De regels uit deze nota Activabeleid gelden per 1 januari 2021.

1. Inleiding

1.1 Investeren en activeren

Voor het realiseren van de vastgestelde beleidsdoelen zijn vaak investeringen nodig. Investeringen zijn uitgaven voor bedrijfsmiddelen waarvan de intentie is om deze duurzaam te gebruiken ten behoeve van de bedrijfsuitoefening.

Investeringen kunnen worden onderverdeeld in nieuwe of uitbreidingsinvesteringen, vervangingsinvesteringen of levensduur verlengende investeringen (investeringen die leiden tot een leiden tot een substantiële levensduurverlenging van bestaande activa, zoals een renovatie van een gebouw). Door te investeren ontstaan bezittingen, ofwel de zogenoemde activa.

Om ook de kosten van de bedrijfsmiddelen te verdelen over en toe te rekenen aan de gebruiksduur van het bedrijfsmiddel worden de investeringen opgenomen op de balans (geactiveerd). Vervolgens drukt gedurende de levensduur van het bedrijfsmiddel jaarlijks een deel van de totale investeringskosten op de exploitatiebegroting in de vorm van rente en afschrijving. Gaat een bedrijfsmiddel 40 jaar mee, dan zal gedurende 40 jaar ieder jaar 1/40 deel van de investering op de exploitatiebegroting terecht komen.

Onder de vaste activa worden afzonderlijk opgenomen de financiële vaste activa, de immateriële vaste activa, en de materiële vaste activa.

1.2 Kaders

De regels rondom investeren (‘activeren’) liggen voor een groot deel vast in het Besluit Begroting en Verantwoording (BBV). De artikelen 31 tot en met 36 (algemeen), 51 en 52 (toelichtingsvereisten) en 59 tot en met 65 (waardering, activeren en afschrijven) van het BBV gaan nader in op de vaste activa. De regels worden toegelicht en nader geduid in de BBV notitie Materiële Vaste Activa van januari 2020. Deze notitie bevat ook een toelichting op het belang van materiële vaste activa voor raadsleden. Met zogeheten ‘stellige uitspraken’ in deze notitie zijn de regels verder uitgewerkt.

Binnen dit kader hebben gemeenten de ruimte om het eigen beleid vorm te geven voor de wijze van autoriseren, waarderen, activeren en afschrijven van investeringen. Dit eigen beleid wordt vastgelegd in de Financiële verordening en deze nota Activabeleid.

Periodiek dient de nota Activabeleid geactualiseerd te worden. Het activabeleid is in 2017 voor het laatst vastgesteld, in lijn met de kaders van het BBV. Deze kaders zijn sindsdien niet gewijzigd, wel nader uitgelegd. Na enkele jaren ervaring met deze kaders en het activabeleid dat in 2017 / 2018 is opgesteld bevat de nu voorliggende nota Activabeleid beperkte wijzigingen ten opzichte van het huidige beleid en verder vooral een duidelijker omschrijving van de wijze waarop Zandvoort deze regels invult.

Het activabeleid heeft een grote invloed op de jaarlijkse exploitatie, de vermogenspositie en de solvabiliteit van de gemeente. Onjuiste afschrijvingstermijnen en -methoden kunnen grote financiële en mogelijk politieke risico’s met zich meebrengen.

De nota Activabeleid is een instrument dat zorgdraagt voor het eenduidig behandelen van gemeentelijke investeringen. Het belang van de nota is gelegen in het feit om zowel voor bestuur als de ambtelijke organisatie een transparant en adequaat activabeleid op basis van objectieve grondslagen vast te stellen. Een transparant en adequaat activabeleid vormt een van de pijlers voor het bepalen van de financiële positie en het financiële vermogen van de gemeente. Daarmee dient een transparant activabeleid niet alleen een boekhoudkundig, maar ook een bestuurlijk belang. De nota bakent de formele kaders af waarbinnen het college van burgemeester en wethouders en de ambtelijke organisatie dienen om te gaan met investeringen en afschrijvingen. Daarmee vervult de nota een ondersteunende rol bij de Voorjaarsnota, de Programmabegroting en de Jaarrekening.

Kort samengevat dient de nota duidelijkheid te geven over:

- -

Een transparant beleid op basis van objectieve grondslagen;

- -

De te volgen procedure om investeringen aan te vragen en uit te voeren;

- -

De wijze waarop de raad wordt geïnformeerd over het verloop van investeringen;

- -

Het realiseren van begrotingsrechtmatigheid.

Gemeentelijke (basis)regels met betrekking tot de activa zijn opgenomen in de Financiële verordening (artikel 212 Gemeentewet). In deze verordening zijn de basisregels voor kredietverlening, informeren van de raad, waardering en afschrijving opgenomen in de artikelen 5, 6 en 8. De relevante artikelen zijn als bijlage opgenomen in deze nota activabeleid.

Met ingang van 1 januari 2016 is de Wet op de Vennootschapsbelasting (Vpb) ook van toepassing op gemeenten. De waardering van activa die tot het ondernemersvermogen behoren is gebaseerd op fiscale wetgeving en jurisprudentie en maakt geen onderdeel uit van het gemeentelijk activabeleid.

1.3 Beleidslijnen en gedragslijnen

De regels van het activabeleid in deze nota zijn onderverdeeld in gedragslijnen en beleidslijnen. De gedragslijnen beschrijven de toepassing van regels die al vast liggen in het BBV of de Financiële Verordening. Op deze punten bestaat in deze nota Activabeleid geen beleidsvrijheid. De geformuleerde beleidslijnen vormen het eigen beleid van de gemeente in de nota Activabeleid. Bij vrijwel alle beleidslijnen is sprake van een voortzetting van bestaand beleid uit de vorige nota Activabeleid. Alleen beleidslijn 1 over het activeren van voorbereidingskosten is een wijziging ten opzichte van de vorige nota, maar wel al eerder door de raad besloten.

1.4 Activa op de gemeentelijke balans

Activa vertegenwoordigen een waarde op de gemeentelijke balans. De activa worden op grond van het BBV verplicht uitgesplitst naar Financiële vaste activa, Immateriële vaste activa en Materiële vaste activa.

Financiële vaste activa bevat de vermogenspositie van de gemeente in deelnemingen, gemeenschappelijke regelingen en verbonden partijen, en door de gemeente verstrekte leningen.

De Immateriële vaste activa betreffen bijdragen aan investeringen door derden, en geactiveerde kosten van voorbereiding en onderzoek.

Materiële vaste activa zijn de veelal traditionele 'investeringen' in onder meer gebouwen, openbare ruimte en sportcomplexen.

2. Financiële vaste activa

De Financiële vaste activa beschrijven de waarde die de gemeente heeft in deelnemingen, gemeenschappelijke regelingen en verbonden partijen en door de gemeente verstrekte leningen en uitstaande 'uitzettingen'.

Het BBV schrijft voor dat op de balans onder de financiële vaste activa afzonderlijk worden opgenomen:

Kapitaalverstrekkingen aan:

-

deelnemingen;

-

gemeenschappelijke regelingen;

-

overige verbonden partijen;

Leningen aan:

-

openbare lichamen als bedoeld in artikel 1, onderdeel a, van de Wet financiering decentrale overheden;

-

woningbouwcorporaties;

-

deelnemingen;

-

overige verbonden partijen;

Overige langlopende leningen;

Uitzettingen in ’s Rijks schatkist met een rentetypische looptijd van één jaar of langer;

Uitzettingen in de vorm van Nederlands schuldpapier met een rentetypische looptijd van één jaar of langer;

Overige uitzettingen met een rentetypische looptijd van één jaar of langer.

Het verloop van de Financiële vaste activa wordt in het jaarverslag gepresenteerd.

3. Immateriële vaste activa

Op de balans worden onder de immateriële vaste activa afzonderlijk opgenomen:

Kosten verbonden aan het sluiten van geldleningen en het saldo van agio en disagio;

Kosten van onderzoek en ontwikkeling voor een bepaald actief;

Bijdragen aan activa in eigendom van derden.

Het BBV staat slechts in zeer beperkte mate activering van immateriële investeringen toe. Bovendien is de activering van immateriële investeringen nooit verplicht.

3.1 Geldleningen, agio en disagio

Onder de immateriële vaste activa vallen de kosten van het sluiten van geldleningen (zoals provisies en kosten van notariële akten) en disagio (het negatieve verschil tussen de aankoopkoers van een aandeel of obligatie en de nominale waarde). De gemeente heeft er al in de vorige nota Activabeleid voor gekozen deze kosten niet te activeren. Dit blijft ook in deze nota Activabeleid de regel.

3.2 Onderzoek en ontwikkeling

Het activeren van kosten van onderzoek en ontwikkeling als immaterieel actief is op grond van het BBV alleen toegestaan als voldaan wordt aan de volgende voorwaarden:

De gemeente heeft de intentie het actief te gebruiken of te verkopen;

De technische uitvoerbaarheid om het actief te voltooien staat vast;

Het actief zal in de toekomst economisch of maatschappelijk nut genereren;

De uitgaven die aan het actief zijn toe te rekenen kunnen betrouwbaar worden vastgesteld.

De kosten van onderzoek en ontwikkeling mogen maximaal vijf jaar worden geactiveerd. Wanneer tijdens of na afloop van die periode blijkt dat de kosten niet tot een investering leiden, moet de resterende boekwaarde op dat moment direct worden afgeschreven ten laste van de exploitatie.

In ‘kosten voor onderzoek en ontwikkeling’ is onderscheid te maken tussen de kosten voorafgaand aan een investering, en onderzoeks- en ontwikkelingskosten die onderdeel uitmaken van een investering. Het verschil tussen beide is met name of al is besloten wat de investering gaat zijn.

De kosten tot aan het moment dat wordt besloten welke investering wordt gedaan, zijn kosten die alleen onder voorwaarden mogen worden geactiveerd of direct ten laste van de exploitatie moeten worden gebracht.

3.2.1 Niet activeerbare kosten

Kosten om te onderzoeken wat de (technische) investeringsbehoefte is, bijvoorbeeld rioolinspecties of draagkracht onderzoek bij bruggen, behoren tot de normale kosten tijdens de levensduur van activa. Ook de kosten van variantenstudies, waarin nog wordt gekeken wat de onderhoudsbehoefte is, wat de beleidswensen zijn, wat de kosten per variant zijn enzovoorts behoren tot de normale kosten van de gemeente. Deze kosten zijn niet activeerbaar en komen ten laste van de exploitatie.

3.2.2 Activeerbare kosten vóór het investeringsbesluit

Als kosten voor onderzoek en ontwikkeling worden bijvoorbeeld de kosten gezien van het maken van een masterplan of ontwerp op wijkniveau, op basis waarvan vervolgens verschillende straten opnieuw worden aangelegd. Omdat de ontwerpkosten op een overkoepelend niveau worden gemaakt zijn deze geen onderdeel van de uiteindelijke investering (per straat). Belangrijk criterium hierbij is dat de kosten wel direct leiden tot één of meer investeringen en dat de kosten specifiek worden gemaakt om te komen tot een investering. Een beleidsplan, algeheel beeldkwaliteitsplan of structuurvisie bijvoorbeeld voldoen niet aan deze kenmerken. In het BBV is bepaald dat de kosten voor onderzoek en ontwikkeling onder voorwaarden mogen worden geactiveerd.

In het Investeringsplan zijn budgetten opgenomen voor de vervangingen en herinrichtingen van straten. Omdat de ontwerpen voor de straten worden gemaakt op wijkniveau, in de vorm van masterplannen, vallen deze kosten niet onder de bijkomende kosten die als onderdeel van de investering worden geactiveerd. Omdat de kosten wel voldoen aan de voorwaarden zoals die in het BBV worden gesteld en de budgetten voor deze kosten in het Investeringsplan zijn opgenomen, kiest de gemeente er voor om deze kosten apart te activeren.

3.2.3 Kosten ná het investeringsbesluit: bijkomende kosten

Ook nadat is besloten om te investeren in bijvoorbeeld het vervangen van een riolering en de herinrichting van een straat, of een grootschalige renovatie van een gebouw, worden kosten gemaakt ter voorbereiding van de feitelijke investering. Het gaat dan bijvoorbeeld om onderzoek naar de grondwaterstand of de aanwezigheid van beschermede diersoorten. Er worden ontwerpkosten gemaakt en kosten voor participatie en inspraak, mogelijk ook voor varianten die uiteindelijk niet worden uitgevoerd. Deze kosten, ná het besluit om te investeren, gelden als bijkomende kosten en moeten verplicht als onderdeel van de uiteindelijke investering worden geactiveerd.

3.3 Onderzoek en ontwikkeling: voorbereiding grondexploitatie

De regels van het BBV stellen dat kosten voor een grondexploitatie pas aan een grondexploitatie kunnen worden toegerekend vanaf het moment dat de raad heeft besloten deze te openen. Omdat voorafgaand aan dat besluit vaak relatief hoge kosten worden gemaakt om de grondexploitatie voor te bereiden, is de mogelijkheid geboden om deze kosten bij opening van de grondexploitatie alsnog in de grondexploitatie in te brengen. Voorwaarde is dat de raad dit vooraf besluit en dat wordt voldaan aan de criteria zoals beschreven onder ‘onderzoek en ontwikkeling’. De kosten voor onderzoek en ontwikkeling worden dan eerst als immateriële activa geactiveerd.

Ook voor de kosten van het voorbereiden van een grondexploitatie geldt dat deze maximaal vijf jaar worden geactiveerd. Op deze kosten wordt niet jaarlijks afgeschreven. De kosten worden óf bij het openen van een grondexploitatie ingebracht in de grondexploitatie, óf als wordt besloten geen grondexploitatie te openen (of na vijf jaar als nog geen grondexploitatie is geopend) direct afgeboekt ten laste van de exploitatie. Omdat het bij grondexploitaties vanwege kostenverhaal en Vpb belangrijk is om te komen tot een zo volledig mogelijke toerekening van kosten aan de grondexploitatie, kiest de gemeente er voor om de voorbereidingskosten van grondexploitaties te activeren.

|

Beleidslijn 1: |

De gemeente kiest ervoor om de kosten verbonden aan het sluiten van geldleningen en het saldo van agio en disagio niet te activeren. De kosten voor onderzoek en ontwikkeling voor een bepaald actief en de kosten voor grondexploitaties worden, mits passend binnen de voorwaarden van het BBV, wel geactiveerd. |

3.4 Bijdragen aan activa in eigendom van derden

Gemeenten kunnen bijdragen aan activa in eigendom van derden activeren. Het gaat dan om bijdragen aan bijvoorbeeld onderwijsinstellingen, sportverenigingen of culturele instellingen.

Om bijdragen aan activa in eigendom van derden te mogen activeren, gelden vanuit het BBV de volgende voorwaarden:

- -

Er is sprake van een investering door een derde;

- -

Deze investering draagt bij aan de publieke taak van de gemeente;

- -

De derde heeft zich verplicht tot het daadwerkelijk investeren, op een wijze zoals overeengekomen;

- -

De bijdrage kan worden teruggevorderd indien de derde in gebreke blijft of anders recht kan doen gelden op de activa die samenhangen met de investering.

De voorwaarden dat de derde partij werkelijk investeert en daarmee niet in gebreke blijft, wordt in de regel geborgd door pas bij te dragen op het moment dat daadwerkelijk wordt geïnvesteerd. Voorafgaand aan het besluit om bij te dragen wordt beoordeeld of hiermee wordt geïnvesteerd in de publieke taak. Het kunnen terug vorderen van de bijdrage óf aanspraak maken op hetgeen waarin geïnvesteerd wordt als de derde partij in gebreke blijft (van het uitvoeren van de publieke taak) moet per bijdrage worden vastgelegd.

Bij investeringen in onderwijslocaties of sportaccommodaties is naast de investering in een gebouw vaak ook sprake van kosten voor gebruiksmaterialen, bijvoorbeeld voor de inrichting van het schoolgebouw met meubilair of sporttoestellen in een gymzaal. Deze kosten, ook wel ‘eerste inrichting’ genoemd, worden niet geactiveerd. Allereerst zijn deze kosten vaak lager dan de activeringsgrens. Daarnaast biedt de in de BBV benoemde voorwaarde dat de investering kan worden terug gevorderd wanneer de derde partij in gebreke blijft, de gemeente weinig zekerheid in het geval van meubilair en andere inrichting.

In de vorige nota Activabeleid is om deze redenen besloten dat deze kosten direct ten laste van de exploitatie verantwoord. Dit blijft de lijn in deze nota Activabeleid.

|

Beleidslijn 2: |

Bij bijdragen aan investeringen van derden in bijvoorbeeld schoolgebouwen of sportaccommodaties worden kosten voor zogeheten ‘eerste inrichting’ zoals meubilair en sporttoestellen, niet geactiveerd. |

4. Materiële vaste activa (MVA)

4.1 Onderverdeling Materiële vaste activa

De materiële activa dienen onderverdeeld te worden in:

Investeringen met een economisch nut;

Investeringen met een economisch nut, waarvoor ter bestrijding van de kosten een heffing kan worden geheven;

Investeringen in de openbare ruimte met een maatschappelijk nut

Economisch nut

MVA hebben een economisch nut indien ze verhandelbaar zijn (er een markt voor is) en/of indien ze kunnen bijdragen aan het genereren van middelen. Alle investeringen met economisch nut moeten worden geactiveerd.

Een uitzondering is gemaakt voor kunstvoorwerpen met een cultuurhistorische waarde. Deze mogen op grond van artikel 59 lid 2 van het BBV niet worden geactiveerd.

Economisch nut waarvoor een heffing kan worden geheven

Indien bij MVA met een economisch nut het genereren van middelen gebeurt of kan gebeuren middels het vragen van rechten of heffingen, dan spreekt het BBV van MVA met een economisch nut waarvoor ter bestrijding van de kosten een heffing kan worden geheven. Een voorbeeld is investeringen in de aanleg van riolering.

De waardering van deze activa is gelijk aan de waardering van de MVA met economisch nut waarvoor geen heffing kan worden geheven.

Dat een gemeente ervoor kan kiezen ergens geen tarief of geen kostendekkend tarief voor te heffen is niet relevant voor de vraag of een actief een economisch nut heeft of dat deze wordt geclassificeerd als ‘economisch nut waarvoor een heffing kan worden geheven’.

Maatschappelijk nut

MVA in de openbare ruimte met een maatschappelijk nut genereren geen middelen, maar vervullen wel duidelijk een publieke taak. Het betreft investeringen in bijvoorbeeld wegen, bruggen en groenvoorzieningen.

4.2 Ondergrens voor activeren

Het wel of niet activeren van kosten heeft zowel bestuurlijke als administratieve gevolgen. Kosten die niet worden geactiveerd, dienen te passen binnen de vastgestelde begroting. Het budgetrecht hiervoor ligt bij het college en via mandatering bij ambtelijke budgethouders. Voor kosten die worden geactiveerd lig het budgetrecht bij de gemeenteraad, waarbij veelal een apart kredietbesluit nodig is voordat uitgaven mogen worden gedaan. Daar komt bij dat investeringen leiden tot activa op de balans waarvan tijdens de levensduur het bestaan moet kunnen worden aangetoond. Ook is er de financiële verwerking van activa in rente en afschrijvingslasten. Het BBV stelt dan ook: 'uit oogpunt van het in de hand houden van de administratieve lasten is het van belang dat gemeenten op grond van artikel 212 van de Gemeentewet in de financiële verordening aangeven welke ondergrens gehanteerd wordt voor het activeren van investeringen.'

In Zandvoort is deze ondergrens niet opgenomen in de financiële verordening, maar in de nota Activabeleid. In 2017 is besloten dat investeringen tot een bedrag van € 50.000 en/of een gebruiksduur korter dan 3 jaar niet worden geactiveerd op de balans, maar rechtstreeks op het programma worden geraamd (als exploitatielast verantwoord). Dit besluit blijft in deze nota Activabeleid gehandhaafd.

|

Beleidslijn 3: |

Investeringen tot een bedrag van € 50.000 en/of een gebruiksduur korter dan 3 jaar worden niet geactiveerd op de balans, maar rechtstreeks als exploitatielast verantwoord. |

4.3 Zaken wel of niet beschouwen als één investering

Wanneer wordt geïnvesteerd in één object, zoals een brug of gebouw, is duidelijk dat dit om een investering gaat die al dan niet boven het grensbedrag uitkomt. Bij kleinere investeringen is dit niet altijd even duidelijk. Of zaken samen als één investering moeten worden gezien of als losse, kleinere investeringen, kan het verschil maken tussen het wel of niet activeren van de kosten.

In deze beoordeling zijn twee zaken bepalend. Allereerst moeten de uitgaven samen logisch één investering vormen om te mogen worden geactiveerd. Het is niet de bedoeling om uitgaven bij elkaar op te tellen met als doel om het als investering te kunnen zien, net zomin als het de bedoeling is een investering op te knippen in kleinere onderdelen of te verspreiden over de jaren om deze niet als investering te hoeven zien. Ten tweede moet sprake zijn van één investeringsbesluit. Er moet vooraf worden besloten om bijvoorbeeld te investeren in een complex, of zaken in bulk in te kopen. Dit besluit kan een raadskrediet zijn of, bij de invulling van gemandateerde stelposten, een college- of ambtelijk besluit.

Een recent voorbeeld op dit gebied is de aanschaf van mobiele communicatiemiddelen, zoals telefoons, tablets en laptops. Een laptop is een bedrijfsmiddel met meerjarig nut en dus een investering, maar heeft een verkrijgingsprijs ver beneden de activeringsgrens. De gemeente koopt niet één laptop maar koopt deze middelen in bulk in. Omdat wordt besloten om deze in bulk in te kopen, wordt de inkoop vanuit dat besluit gezien als één investering. Het totale jaarlijkse bedrag aan communicatiemiddelen komt ruim boven de activeringsgrens. Deze kosten kunnen dus geactiveerd worden. Daarbij hoeven de middelen niet allemaal op het zelfde moment te worden besteld of geleverd, het enkele besluit om een dergelijk volume in te kopen is aan te merken als een investeringsbesluit.

De projectmatige vervanging van openbare verlichting door LED armaturen, de vervanging van straatnaamborden en de vervanging van modems in pompputten zijn andere voorbeelden van deze werkwijze. In alle gevallen geldt dat een periodieke vervanging van een of enkele elementen, bijvoorbeeld als gevolg van schade of storing, ver onder de activeringsgrens zou blijven en ten laste van de exploitatie zou komen. De besluiten om deze zaken in bulk aan te schaffen of te vervangen maakt dit tot investeringen.

Bij uitgaven of investeringen in of aan gebouwen of (sport) complexen gelden de zelfde criteria: de uitgaven moeten samen logisch één investering vormen en er moet vooraf worden besloten tot de (gebundelde) investering. Dat uitgaven simpelweg allemaal in het zelfde gebouw plaatsvinden wil niet automatisch zeggen dat ze samen één investering vormen. Inhoudelijke samenhang is dan belangrijker. Het besluit tot het vervangen van een klimaatinstallatie eerst in de ene ruimte en daarna in de andere ruimte is als één investering aan te merken, ook als deze verspreid is over meerdere jaren.

|

Gedragslijn 1: |

Zaken waarvan wordt besloten om deze in bulk aan te schaffen of een besluit tot een aantal (kleine) investeringen die samen een logisch geheel vormen, worden als één investering gezien. Op basis van dit geheel wordt beoordeeld of deze kosten wel of niet dienen te worden geactiveerd. |

4.4 Onderhoud en renovaties

Kosten van klein onderhoud mogen niet worden geactiveerd, maar dienen in het jaar van uitvoering ten laste van de exploitatie te worden gebracht. Het gaat hierbij om periodieke kosten die noodzakelijk zijn om het object in goede staat te houden tegen een van tevoren vastgesteld kwaliteitsniveau. Hierbij moet worden gedacht aan maatregelen die noodzakelijk zijn om het object blijvend naar behoren te laten functioneren of haar representativiteit te laten behouden. Voorbeelden van regelmatig voorkomende onderhoudskosten betreffen onder meer het reinigen van rioolstelsels of het plegen van onderhoud aan installaties.

Kosten van groot cyclisch onderhoud (indien niet levensduur verlengend of niet waarde verhogend) mogen niet worden geactiveerd en worden ten laste van de exploitatie gebracht. Kosten van groot onderhoud ontstaan na een langere gebruiksperiode van een object en zijn veelal ingrijpend van aard en betreffen een groot of belangrijk deel van het object. Voorbeeld zijn o.a. het vernieuwen van de bitumen laag van het dak van een gebouw of de toplaag van een weg.

Kosten van het wegwerken van achterstallig onderhoud zijn aan te merken als onderhoud, deze dienen ineens ten laste van de exploitatie te worden gebracht. Achterstallig onderhoud kan ook worden verholpen door het gehele investeringsgoed (versneld) te vervangen door bijvoorbeeld een renovatie van een gebouw of een vervanging van een weg. In dat geval is, ook al is de aanleiding achterstallig onderhoud, sprake van kosten die moeten worden geactiveerd.

Overigens lopen onderhoud en vervangingsinvestering of levensduur verlengende investering qua terminologie in de gemeente nogal eens door elkaar. Het merendeel van de investeringen die de gemeente doet, is ter vervanging van (onderdelen van) een bestaand activum. Denk daarbij aan het vervangen van een weg, een riolering of een installatie in een gebouw. De aanleiding om te investeren is vaak dat de technische staat niet meer voldoet, wat binnen gemeenten over het algemeen wordt betiteld als ‘er is een onderhoudsbehoefte’ of dat ‘groot onderhoud’ moet worden uitgevoerd. Het onderscheid dat het BBV tussen beiden maakt is dat 'levensduur verlengende investeringen leiden tot een substantiële levensduurverlenging van betreffend actief. Bijvoorbeeld, het renoveren (= vernieuwen naar de huidige maatstaven en normen) van een gebouw. Het gaat hier dus niet om (groot)onderhoud. Onderhoud is niet levensduurverlengend, maar dient om het actief gedurende zijn levensduur in goede staat te houden.'

Uiteindelijk bepaalt de aard van de werkzaamheden of de kosten moeten worden geactiveerd of niet. Als de werkzaamheden vallen binnen de hiervoor genoemde definitie van onderhoud worden de kosten ten laste van de exploitatie verantwoord. Wanneer sprake is van vervanging van (een onderdeel van) een bestaand activum, of een levensduur verlengende investering, worden de kosten geactiveerd.

Renovaties

Renovaties, die worden gepleegd ten behoeve van een bestaand actief en expliciet leiden tot een substantiële levensduurverlenging of waardeverhoging van een actief worden wel geactiveerd (bijvoorbeeld het renoveren van een gebouw).

4.5 Verduurzaming, besparing toekomstige kosten en veranderde regelgeving

Uitgaven die leiden tot een significante kwaliteitsverbetering en/of een levensduur verlenging van een actief, en uitgaven om te voldoen aan wet- en regelgeving, moeten op grond van het BBV worden geactiveerd. Hieronder vallen ook de kosten die worden gemaakt om te komen tot een besparing op onderhoudskosten of besparing op andere lasten als doel hebben (bijvoorbeeld isolatiemateriaal, dubbele beglazing, zonnepanelen) en investeringen als gevolg van veranderende wet- en regelgeving (milieu en/of brandveiligheid)

|

Gedragslijn 2: |

Kosten die leiden tot een kwaliteitsverbetering, een verlenging van de levensduur, als doel hebben te besparen op toekomstige kosten en/of te voldoen aan veranderende regelgeving, worden geactiveerd. |

4.6 Activeren bijkomende kosten

In het BBV is bepaald dat materiële vaste activa worden gewaardeerd tegen de verkrijgingsprijs of de vervaardigingsprijs. De verkrijgingsprijs omvat de inkoopprijs en de bijkomende kosten. De ‘bijkomende kosten’ zijn kosten (implementatiekosten, eigen uren, verwijdering bestaande bestrating, sloopkosten e.d.) die in verband met een investering gemaakt worden.

In zijn algemeenheid geldt dat wanneer deze kosten onlosmakelijk verbonden zijn met de desbetreffende investering of noodzakelijk zijn om te kunnen komen tot de investering, deze geactiveerd moeten worden en op dezelfde wijze afgeschreven dienen te worden als de investering waar zij bij horen.

Tot de bijkomende kosten horen ook de kosten van participatie en inspraak en de bijkomende kosten bij de eigen uren om te komen tot de investering. Hieronder vallen kosten als zaalhuur en de verspreiding van informatiebrieven, maar ook incidentele attenties voor vrijwilligers of betrokken bewoners als geschenkbonnen en de kosten voor catering, openingshandelingen en borrels. Ongeacht dat deze kosten als onderdeel van de investering mee worden geactiveerd moet hiermee wel terughoudend worden omgegaan, met name met de bijkomende kosten bij de eigen inzet. Het BBV spreekt over een ‘redelijk deel’ van indirecte kosten en ook de gemeente wil haar beperkte middelen zo effectief mogelijk inzetten.

Bij de kosten van participatie en inspraak moet wel steeds worden beoordeeld of deze vallen onder de kosten van onderzoek en ontwikkeling (zie 3.2) in de fase dat nog niet is besloten wat of waar te investeren, of dat deze ná het investeringsbesluit vallen onder de bijkomende kosten van een investering.

|

Gedragslijn 3: |

Kosten van participatie en inspraak om te komen tot een investering, en daaraan gerelateerde kosten, alsook de kosten die horen bij de eigen (project)organisatie behoren tot de ‘bijkomende kosten’ die als onderdeel van de verkrijgingsprijs worden geactiveerd. |

4.7 Software

De afgelopen jaren is sprake van een verschuiving op het gebied van software. In het verleden werden automatiseringspakketten of computerprogramma’s in de regel door de gemeente aangekocht en in eigen beheer genomen en/of verder ontwikkeld. De software werd daarmee gemeentelijk eigendom en werd als activa op de balans opgenomen.

De ontwikkelingen op dit gebied gaan snel, en inmiddels is steeds minder sprake van software die wordt verkocht maar wordt steeds vaker een abonnement, een licentie met jaarlijkse betaling of een dienst aangeboden.

In grote lijnen is software op te delen in pakketten die kunnen worden aangekocht en in zogeheten ‘Software as a Service’. In dit laatste geval draait de software op een externe server of mogelijk zelfs op een gemeentelijke server, maar is de gemeente geen eigenaar van de software. Het BBV stelt dat zolang er geen sprake is van het verkrijgen of vervaardigen van een eigen actief, het niet is toegestaan om kosten te activeren.

Het is alleen toegestaan de kosten van software (en de bijbehorende implementatiekosten) te activeren als sprake is van software in eigendom of de eenmalige aanschaf van een licentie voor onbepaalde tijd. Als sprake is van een licentie voor bepaalde tijd, een licentie waarvoor jaarlijks een vergoeding verschuldigd is of van een abonnement, ongeacht of het hierbij gaat om periodieke betalingen of een vooruit te betalen bedrag, moeten de kosten ten laste van de exploitatie worden gebracht.

Wanneer software als activum wordt verantwoord, worden ook de bijbehorende implementatiekosten geactiveerd. Wanneer software ten laste van de exploitatie wordt verantwoord, worden ook de bijbehorende implementatiekosten ten laste van de exploitatie verantwoord.

Het is ook mogelijk om software zelf te (laten) ontwikkelen, waarmee wel een eigendom en dus mogelijk een activum ontstaat. In tegenstelling tot fysieke investeringen kan het daarbij voorkomen de kosten vrijwel alleen uit ‘bijkomende’ kosten bestaan. Bij een investering in het fysieke domein is in beginsel sprake van kosten van de aanschaf van materialen en het laten vervaardigen van een investering uit die materialen, zoals de bouw van een brug. Bij de bouw van een eigen software pakket of applicatie is vaak geen sprake van tastbare grondstoffen of kosten voor de aanschaf van materialen. Dit omdat de computers en de software waarmee het pakket wordt gemaakt al in gemeentelijk eigendom zijn en de kosten voor een groot deel bestaan uit de inzet van de mensen die de software ontwikkelen. In dit geval is dus geen of nauwelijks sprake van kosten voor ‘grondstoffen’ en bestaan alle kosten uit ‘bijkomende’ kosten.

Activa worden gewaardeerd tegen de verkrijgings- of vervaardigingsprijs. De vervaardigingsprijs bevat de aanschafkosten van de gebruikte grond- en hulpstoffen en de overige kosten, welke rechtstreeks aan de vervaardiging kunnen worden toegerekend. Daardoor kan ook bij het ontwikkelen van software waarbij geen of weinig grond- of hulpstoffen worden aangeschaft, sprake zijn van een activum op basis van de ‘overige kosten’ in de vorm van personeel of ingehuurde of ingekochte expertise. Hierbij geldt vanuit het BBV wel de voorwaarde dat duidelijk moet zijn vast te stellen welke kosten zijn toe te rekenen aan het ontwikkelen van de software. Dat kan bijvoorbeeld door de kosten in een projectadministratie bij te houden zodat duidelijk is welke kosten zijn gemaakt om te komen tot de ontwikkeling van de software.

|

Gedragslijn 4: |

Kosten van (zelf ontwikkelde) software die gemeentelijk eigendom wordt, worden geactiveerd mits duidelijk kan worden vastgesteld welke kosten aan de ontwikkeling van het activum zijn toe te rekenen. |

4.8 Economisch en juridisch eigendom

Bij materiële vaste activa zijn twee typen eigendom belangrijk. In veel gevallen heeft de gemeente zowel het juridisch als het economisch eigendom van het materieel vast actief. Juridisch eigendom houdt in dat het actief in overeenkomsten en/of registers zoals het kadaster op naam van de gemeente staat. Economisch eigendom houdt in dat de gemeente het genot, het risico op waarde verandering en bijvoorbeeld de kosten van onderhoud en verzekeringen heeft.

Materiële vaste activa waarvan de gemeente zowel juridisch als economisch eigenaar is, staan op de balans van de gemeente.

Ook wanneer de gemeente wel het economisch eigendom, maar niet het juridisch eigendom van een materieel vast actief heeft, wordt het materieel vast actief op de balans van de gemeente opgenomen. Bij de toelichting wordt de eigendomssituatie toegelicht.

Het is ook mogelijk dat de gemeente wel juridisch eigenaar is van een materieel vast actief, maar niet over het economische eigendom beschikt, omdat het economisch eigendom tegen veelal een vergoeding bij een andere partij ligt. Dit materieel vast actief staat op de balans bij de gemeente tegen registratiewaarde. Hierbij wordt de waarde van het recht op de vergoeding (in de toelichting) vermeld.

Zo kan de gemeente bijvoorbeeld investeren in de verbouwing of inrichting van een pand dat wordt gehuurd. De kosten van inrichting of renovatie, mits deze voldoen aan de regels voor activeren, worden ook in deze situatie geactiveerd.

4.9 Activeren volgens de componentenmethode

Bij het activeren van materiële vaste activa wordt uitgegaan van de zogenoemde componentenmethode De componentenmethode houdt in dat een kapitaalgoed dat is samengesteld uit afzonderlijke delen, wordt afgeschreven met als basis die afzonderlijke delen en hun waarde verloop of verwachte technische levensduur. Hierbij moet gedacht worden aan bijvoorbeeld een gebouw dat met bijvoorbeeld installaties en een lift onderdelen bevat die minder lang mee gaan dan het gebouw zelf.

Door deze onderdelen als aparte component op de balans op nemen met een passende afschrijvingstermijn kunnen deze na hun afschrijvingstermijn indien nodig vervangen worden (indien nodig) en opnieuw geactiveerd. Doordat ze zijn afgeschreven is bij vervanging geen sprake meer van een boekwaarde die nog moet worden afgeboekt. Ook is door het wegvallen van de afschrijvingslasten financieel ruimte voor de lasten van een nieuwe investering.

Het BBV schrijft de componentenmethode niet voor. Het stelt hierover:

'Een gemeente die de componentenbenadering voor een bepaalde categorie kapitaalgoederen wil gaan gebruiken moet dit consequent voor deze categorie toepassen. Dit kan zij realiseren door in haar financiële verordening onder meer vast te leggen voor welke categorie van activa de componentenbenadering wordt toegepast en met ingang van welke datum.'

De gemeente heeft in de vorige nota Activabeleid al gekozen voor het gebruik van de componentenmethode. Deze lijn wordt voortgezet in deze nota Activabeleid, waarbij nader wordt beschreven en toegelicht hoe deze wordt toegepast.

De componentenmethode wordt onder voorwaarden toegepast. Deze voorwaarden zijn:

- -

De afzonderlijke componenten moeten een verkrijgings- of vervaardigingsprijs hebben van minimaal € 50.000;

- -

De componenten moeten zinvol en eenduidig te onderscheiden zijn.

|

Beleidslijn 4: |

Indien een actief uit meerdere onderdelen bestaat, wordt geactiveerd volgens de componentenmethode. Daarbij gelden de volgende criteria: De componenten moeten zinvol en eenduidig te onderscheiden zijn. De afzonderlijke componenten moeten een verkrijgings- of vervaardigingsprijs hebben van minimaal € 50.000; Indien componenten niet aan deze ondergrens voldoen, worden componenten waar mogelijk gebundeld om zo veel als mogelijk te worden afgeschreven volgens hun verwachte levensduur. |

Componentenmethode bij gebouwen (onderwijs, gemeentelijk vastgoed)

Bij investeringen in gebouwen wordt zo veel als mogelijk de componenten methode gevolgd om te komen tot activa die aansluiten bij de verwachte levensduur van het gebouw en de onderdelen daaraan en daarbinnen.

Het uitgangspunt hierbij blijft dat componenten alleen apart worden geactiveerd als zij voldoen aan de ondergrens voor activeren. Indien nodig om aan deze ondergrens te voldoen wordt, in of aan het zelfde gebouw, gekeken of componenten met een min of meer gelijke afschrijvingstermijn te bundelen zijn tot een apart activum. Dit activum wordt vervolgens afgeschreven in de kortste afschrijvingstermijn van de componenten die samen het activum vormen. Op die manier volgt de afschrijvingstermijn zo veel mogelijk de verwachte levensduur. Als ook na bundeling geen activum ontstaat dat voldoet aan de ondergrens om te activeren, worden de componenten mee geactiveerd met en in de zelfde periode afgeschreven als het gebouw.

Voorbeeld:

Voor de bouw van een school zijn de volgende uitgaven gedaan:

|

- grond |

€ 0,5 miljoen, geen afschrijving |

|

- gebouw |

€ 2,2 miljoen, afschrijving 40 jaar |

|

- lift |

€ 0,03 miljoen, afschrijving 20 jaar |

|

- warmte installatie |

€ 0,04 miljoen, afschrijving 15 jaar |

|

- electra installatie |

€ 0,04 miljoen, afschrijving 15 jaar |

Volgens de componentenmethode is het niet toegestaan om voor het volledige investeringsbedrag (€ 2,81 miljoen) één afschrijvingstermijn te hanteren. De afzonderlijke afschrijvingstermijnen van de componenten moeten worden gehanteerd. Dit voorkomt dat op bepaalde onderdelen nog wordt afgeschreven, terwijl de verwachte levensduur van het betreffende actief al is bereikt.

In dit voorbeeld worden in ieder geval de grond en het gebouw apart geactiveerd. De lift en de installaties zijn beiden te klein van omvang om als aparte component te worden geactiveerd. Om te voorkomen dat deze in 40 jaar met het gebouw mee worden afgeschreven, worden deze gebundeld tot een apart activum en afgeschreven in de kortste afschrijvingstermijn van de drie, 15 jaar.

Componentenmethode in de openbare ruimte

In de openbare ruimte wordt de componentenmethode alleen toegepast als het gaat om civieltechnische kunstwerken. Bij bruggen is onderscheid te maken tussen de brug zelf, de machines die de brug bedienen en het beweegbare deel van de brug. Ook bij rioolgemalen is het gebouw of de constructie te onderscheiden van de machines.

De componentenmethode wordt in de openbare ruimte verder niet toegepast om onderscheid te maken naar de levensduur van onderdelen van elementen in de openbare ruimte. Een weg wordt gezien als één investering en niet uitgesplitst naar een fundering en een toplaag. De vervanging van de toplaag na bijvoorbeeld twintig jaar wordt gezien als groot onderhoud en niet als vervanging van een component. Het zelfde geldt bij openbare verlichting, waar het armatuur en de lamp minder lang meegaan dan de lichtmast.

Bij investeringen in de openbare wordt wél onderscheid gemaakt naar de verschillende activa categorieën. Dit onderscheid is verplicht vanuit artikel 12 van het BBV, dat voorschrijft dat in kapitaalgoederen (activa) ten minste onderscheid wordt gemaakt naar de categorieën wegen, riolering, water (waaronder oevers en kades) en groen. In de praktijk zal groen vaak niet als aparte component worden geactiveerd vanuit integrale projecten, omdat het qua omvang niet voldoet aan de ondergrens voor activeren. Groen vanuit een aparte investering én groen waarvan de kosten wel voldoen aan de ondergrens worden uiteraard apart geactiveerd.

Componentenmethode bij sport

Voor gebouwde sportaccommodaties gelden de zelfde uitgangspunten als hiervoor beschreven bij gebouwen.

Bij sportcomplexen, waarbij bijvoorbeeld kan worden geïnvesteerd in velden, hekwerken en veldverlichting, worden investeringen zo veel als mogelijk uitgesplitst naar componenten om aan te sluiten bij de verschillende afschrijvingstermijnen. Waar dit niet mogelijk is omdat individuele componenten onder de activeringsgrens blijven, worden investeringen per complex gebundeld en afgeschreven conform de component met de kortste afschrijvingstermijn.

4.10 Activa zo duidelijk en locatie specifiek mogelijk beschrijven

Bij het activeren van kosten en het toepassen van de componenten methode is het vormen van duidelijk herkenbare activa op de balans een belangrijk uitgangspunt. Een activum vertegenwoordigt een waarde op de balans, en dit brengt verplichtingen met zich mee. De gemeente moet gedurende de afschrijvingstermijn van het activum steeds kunnen aantonen dat het activum nog bestaat, nog in gemeentelijk eigendom is en nog de waarde vertegenwoordigt waarvoor het op de balans staat.

Om dit te kunnen aantonen moet om te beginnen duidelijk zijn wat ieder activum inhoudt. Dat vraagt om een duidelijke omschrijving van een activum en zo veel als mogelijk een duidelijke locatie aanduiding. Een goede locatie aanduiding is ook nodig om in de toekomst, bij het uitvoeren van vervangingsinvesteringen, te controleren of de bestaande activa al zijn afgeschreven.

Duidelijke activa beschrijving bij gebouwen

Investeringen in gebouwen hebben voor de benoeming van activa als groot voordeel dat zij een adres hebben. Dit is in de praktijk belangrijker dan de naam van het gebouw. Een investering in de renovatie van basisschool X in 2021 kan voor iedereen duidelijk zijn, maar als de gemeente in de toekomst moet aantonen dat de renovatie in deze school nog steeds bestaat, wordt dat lastig als de school van naam is veranderd.

Daarnaast is belangrijk dat de investering zo specifiek mogelijk wordt beschreven. Van de hiervoor als voorbeeld genoemde ‘renovatie’ die twintig jaar mee moet gaan, weet over acht jaar vermoedelijk niemand meer wat die precies inhield. Hoewel de activa administratie, onderdeel van het financieel systeem, geen ruimte biedt voor uitgebreide omschrijvingen en toelichtende documenten, worden deze wel opgesteld en apart bewaard.

Duidelijke activa beschrijving in de openbare ruimte

Hier geldt in grote lijnen het zelfde als voor gebouwen, met als bijkomend aandachtspunt dat de precieze locatie niet altijd even makkelijk is te omschrijven. Een vervanging van één straat is duidelijk. Een vervanging van een deel van een straat moet nader worden geduid tussen bepaalde zijstraten of tussen bepaalde huisnummers.

Meer omvangrijke investeringen, zoals de vervanging van de openbare ruimte in een wijk of een blok straten, moet zo veel mogelijk worden opgesplitst in herkenbare activa. Dit kan bijvoorbeeld door te investering op te splitsen naar specifieke straten. De verdeling van de totale investering over deze straten mag dan globaal worden bepaald, bijvoorbeeld verdeeld naar aanleiding van het aantal vierkante meters of naar strekkende meters riolering. De totale investering en dus het totaal van de verschillende activa blijft immers gelijk.

Duidelijke activa beschrijving bij sport

Ook hier geldt voor binnensport accommodaties het zelfde als bij gebouwen. Administratie met name op adres en zo duidelijk mogelijk beschrijven wat de investering is geweest.

Ook voor de buitensport worden investeringen vastgelegd op adres en waar mogelijk in een nadere omschrijving binnen het sportcomplex, bijvoorbeeld het hoofdveld of veld drie.

5. Waarderen

De waardering van activa, de bepaling van de oorspronkelijke verkrijgings- of aanschafprijs, wordt door het BBV voorgeschreven.

5.1 Financiële vaste activa

De onder de financiële vaste activa opgenomen leningen verstrekt aan derden worden gewaardeerd tegen de nominale waarde. Deelnemingen en effecten worden gewaardeerd tegen de verkrijgingsprijs of de lagere marktwaarde. Langlopende vorderingen worden, onder aftrek van eventuele voorzieningen voor oninbaarheid, tegen de nominale waarde gewaardeerd. De voorziening voor oninbaarheid wordt statisch bepaald al naar gelang de ouderdom en de volwaardigheid van de openstaande vordering.

Kapitaalverstrekkingen en leningen worden gewaardeerd tegen de nominale waarde onder aftrek van eventuele aflossingen. Deelnemingen worden in afwijking hiervan gewaardeerd tegen marktwaarde indien deze lager is dan de verkrijgingsprijs.

5.2 Immateriële vaste activa

De immateriële vaste activa worden gewaardeerd tegen de historische kostprijs.

5.3 Materiële vaste activa (MVA)

Materiële vaste activa worden gewaardeerd tegen de verkrijgings- of vervaardigingsprijs.

De verkrijgingsprijs omvat de inkoopprijs en de bijkomende kosten.

De vervaardigingsprijs omvat de aanschafkosten van de gebruikte grond- en hulpstoffen en de overige kosten die rechtstreeks aan de vervaardiging kunnen worden toegerekend. In de

vervaardigingsprijs kunnen voorts een redelijk deel van de indirecte kosten worden

opgenomen en de rente over het tijdvak dat aan de vervaardiging van het actief kan worden

toegerekend. In de toelichting wordt dan opgenomen dat deze rente is geactiveerd.

De vervaardigingsprijs omvat de aanschafkosten van de gebruikte grond- en hulpstoffen en de overige kosten die rechtstreeks aan de vervaardiging kunnen worden toegerekend. In de

vervaardigingsprijs kunnen voorts een redelijk deel van de indirecte kosten worden

opgenomen en de rente over het tijdvak dat aan de vervaardiging van het actief kan worden

toegerekend. In de toelichting wordt dan opgenomen dat deze rente is geactiveerd. In de gemeente wordt de rente over de uitgaven tijdens de realisatie van een investering rechtstreeks ten laste van de exploitatie verantwoord. Het activeren van deze rente zou betekenen dat tijdens de gebruiksduur van de investering rente wordt toegerekend over geactiveerde rentekosten. Al in de vorige nota Activabeleid is besloten om de rente niet te activeren, dit blijft ook nu de lijn.

|

Beleidslijn 5: |

Rente over het tijdvak van de vervaardiging van een actief wordt niet gerekend tot de vervaardigingsprijs en dus niet geactiveerd. |

5.4 Inruilwaarden / boekwinsten

Verkregen inruilwaarden bij de aanschaf van nieuwe kapitaalgoederen komen ten goede aan de exploitatie. Traditioneel komt dit meestal voor bij het vervangen van voertuigen. Met meer duurzaam en circulair investeren zal hier ook sprake van zijn bij andere investeringen. De inruilwaarde of opbrengst van materialen worden in eerste instantie aangewend voor het afboeken van de eventuele restant boekwaarde. Wanneer geen sprake is van een restant boekwaarde is het niet toegestaan om de inruilwaarde in mindering te brengen op de nieuwe investering. De nieuwe aanschaf moet immers tegen verkrijgingsprijs gewaardeerd worden. De inruilwaarde dient als opbrengst in de Jaarrekening te worden verantwoord.

Boekwinsten of – verliezen mogen niet verwerkt worden in de te activeren investeringskosten maar dienen ten gunste c.q. ten laste van het resultaat te komen als incidentele bate of last en te worden verwerkt ten gunste of ten laste van de betreffende programma’s. Daarnaast worden zij opgenomen in het overzicht van incidentele baten en lasten.

5.5 Bijdragen van derden

Bijdragen van derden (o.a. subsidies) welke in directe relatie staan met de desbetreffende investering worden direct in mindering gebracht op de waardering van de investering (artikel 62, tweede lid BBV). Er dient dan een direct aantoonbare relatie te bestaan tussen de investering en de daarvoor ontvangen bijdrage; de bijdrage moet specifiek zijn verstrekt voor de investering.

Indien aan de bijdrage door de derde voorwaarden voor terugbetaling (meerjarig) zijn gesteld, mag de eventuele verrekening pas plaatsvinden als - veelal naar (tijds)evenredigheid - aan de voorwaarden is voldaan.

Om de bijdragen van derden wel zichtbaar te maken in de exploitatie worden deze eerst via de rekening van baten en lasten (exploitatie) verwerkt en vervolgens in de Jaarrekening zichtbaar verantwoord als vermindering op de betreffende netto investering.

|

Gedragslijn 5: |

Een van derden verkregen specifieke investeringsbijdrage wordt eerst via de rekening van baten en lasten (exploitatie) verwerkt en vervolgens zichtbaar als vermindering op de betreffende investering verantwoord. |

5.6 Dekking uit eigen middelen

Bijdragen uit eigen middelen ter dekking van een investering mogen niet direct op de activering in mindering worden gebracht. Deze bijdrages mogen wel worden gebruikt om gedurende de activeringsperiode de afschrijvingslasten af te dekken. Dit geld bijvoorbeeld voor de inzet van eigen reserves. Dit geldt ook voor verkregen bijdragen van derden die niet zijn bestemd voor een specifieke investering, deze moeten worden gezien als ‘eigen’ middelen.

Indien voor de dekking van de kapitaallasten van een investering met een economisch of maatschappelijk nut een reserve is opgebouwd, doet het BBV de aanbeveling om die bestemmingsreserve conform de (afschrijving)parameters van het bijbehorende actief periodiek via resultaatbestemming vrij te laten vallen ter (gedeeltelijke) dekking van de afschrijvingslasten.

5.7 Riolering en openbare ruimte bij nieuwbouwprojecten

Riolering is een actief met economisch nut waarvoor een heffing kan worden geheven en dient dus te worden geactiveerd. Openbare ruimte vormt een actief met maatschappelijk nut, dat ook moet worden geactiveerd. Dit geldt ook voor riolering en openbare ruimte die worden aangelegd bij nieuwbouw en ontwikkelingen.

Wel is het volgens het BBV, artikel 62, tweede lid, mogelijk om bijdragen van derden die in directe relatie staan met een actief op de waardering van het actief in mindering te brengen. Indien de investeringen in de riolering door derden worden aangelegd en daarna aan de gemeente worden overgedragen, of zijn opgenomen in de grondprijs van de bouwgrond, kan dit betekenen dat het netto te activeren bedrag op nul uitkomt. Praktisch gesproken betekent dit dan dat de riolering of openbare ruimte bij nieuwbouw of in een grondexploitatie een netto verkrijgingsprijs heeft van nihil en dus niet wordt geactiveerd.

6. Afschrijven

Afschrijven is het boekhoudkundig laten zien dat de waarde van een bedrijfsmiddel in de loop van de tijd afneemt. De waarde afname wordt veroorzaakt door technische slijtage en/of economische veroudering. Het af te schrijven bedrag hangt af van de verwachte toekomstige gebruiksduur van de investering en de afschrijvingsmethode. De gebruiksduur bepaalt de afschrijvingstermijn en dus ook de hoogte van de afschrijvingslasten.

6.1 Methode van afschrijven

Gemeenten zijn in principe vrij om de wijze van afschrijven te bepalen. De meest gebruikte afschrijvingsmethoden zijn de annuïtaire methode (met gelijke kapitaallasten gedurende de gehele looptijd) en de lineaire methode. In de Financiële verordening is vastgelegd dat de gemeente de lineaire methode van afschrijven hanteert.

Bij de lineaire methode blijven de afschrijvingen gedurende de afschrijvingstermijn gelijk, de rentelasten nemen af. De vrijvallende kapitaallasten vallen vrij ten gunste van de exploitatie. Voordeel van de lineaire methode is de relatief eenvoudige administratieve verwerking.

6.2 Afschrijvingstermijnen

Artikel 64 van het BBV gaat in op de afschrijvingstermijnen. Op vaste activa met een beperkte gebruiksduur wordt jaarlijks afgeschreven volgens een stelsel dat is gebaseerd op de verwachte toekomstige gebruiksduur. De afschrijvingen geschieden onafhankelijk van het resultaat van het boekjaar.

Bij iedere nieuwe investering wordt afzonderlijk bepaald wat de afschrijvingstermijn is. Voor het bepalen van de afschrijvingstermijn wordt gebruik gemaakt van een afschrijvingstabel. De afschrijvingstabel is als bijlage bij deze nota opgenomen.

De raad kan gemotiveerd besluiten een investering in een andere termijn dan volgens de afschrijvingstabel af te schrijven, op basis van de verwachte economische levensduur. Dit kan het geval zijn als wordt voorzien dat een investering minder lang meegaat dan de technische levensduur. Zo zal bijvoorbeeld een renovatie van een gebouw waarvan wordt verwacht dat dit minder lang zal worden gebruikt dan de normale afschrijvingstermijn van een renovatie, worden afgeschreven over de economische levensduur in plaats van de technische levensduur.

De afschrijvingstabel bij deze nota omvat de meest voorkomede investeringen die de gemeente doet, maar kan nooit 100% volledig zijn. Wanneer een investering of component niet in de tabel voorkomt, wordt de afschrijvingstermijn gebaseerd op de verwachte technische levensduur, of de economische levensduur wanneer deze korter is dan de technische levensduur.

|

Beleidslijn 6: |

Voor het bepalen van de afschrijvingstermijn wordt gebruik gemaakt van de afschrijvingstabel, die als bijlage bij deze nota Activabeleid is opgenomen, tenzij de raad expliciet en gemotiveerd besluit tot een andere termijn. |

6.3 Niet afschrijven op grond

Onder de duurzame productiemiddelen wordt in de bedrijfseconomie aan grond een bijzondere plaats toegekend. Grond is namelijk niet aan slijtage onderhevig en ondergaat als gevolg daarvan geen waardevermindering. Er bestaat dus ook geen noodzaak tot afschrijving. De gedragslijn is dan ook om op grond niet af te schrijven.

Bij investeringen in de openbare ruimte (bijvoorbeeld een weg) wordt grond gezien als onlosmakelijk onderdeel van de investering en dus samen met de investering afgeschreven. In de praktijk zal dit alleen spelen bij nieuw aan te leggen openbare ruimte waarvoor de gemeente grond aankoopt. Bij bestaande openbare ruimte is al geen sprake van grond als apart activum.

6.4 Afschrijvingstermijnen immateriële vaste activa

Op grond van het BBV (artikel 64 lid 4, 5 en 6) gelden voor de immateriële vaste activa de volgende afschrijvingstermijnen:

- •

Kosten van onderzoek en ontwikkeling voor een bepaald actief: afschrijvingsduur is ten hoogste vijf jaar;

- •

Bijdragen aan activa in eigendom van derden: afschrijvingsduur is maximaal gelijk aan die van de activa waarvoor de bijdrage aan derden wordt verstrekt.

6.5 Afschrijvingstermijn bijdragen in activa in eigendom van derden

Bij bijdragen in activa van derden is in artikel 64 lid 6 van het BBV bepaald dat de afschrijvingstermijn voor de gemeente maximaal gelijk mag zijn aan de afschrijvingstermijn die de derde partij hanteert voor haar investering.

Om zichtbaar te voldoen aan deze regel, wordt met derden in deze gevallen de afspraak gemaakt dat zij zowel de investering als de gemeentelijke bijdrage op de eigen balans opnemen en deze over de zelfde periode afschrijven. De afschrijving van de bijdrage op de gemeentelijke balans volgt dan de afschrijvingsperiode van de derde partij.

|

Gedragslijn 6: |

Als voorwaarde voor een bijdrage in een investering door derden, wordt aan deze partijen de verplichting opgelegd om de investering en de gemeentelijke bijdrage gedurende de activeringsperiode zichtbaar te maken in de eigen administratie. Ook dient de derde partij tijdens de activeringsperiode te voldoen aan de regels waar de gemeente aan is gehouden en mee te werken aan bestaanscontroles. |

6.6 Ingang afschrijvingen

Investering waarvan is voorgeschreven dat deze worden geactiveerd dienen uiterlijk op het moment van ingebruikname te zijn geactiveerd als activa in bedrijf. In de Financiële verordening is vastgelegd dat met de afschrijving wordt begonnen in het jaar volgend op de ingebruikname. Als de investering in jaar t in gebruik is genomen zal vanaf jaar t+1 de afschrijving starten. Het feit dat er in sommige gevallen nog projectkosten gemaakt moeten worden, is geen beletsel voor de activering.

|

Gedragslijn 7: |

De afschrijvingen starten in het jaar na ingebruikname van de investering. |

6.7 Afwaardering van (resterende) boekwaarde

Een activum vertegenwoordigt een waarde op de balans. Wanneer de werkelijke waarde lager is dan de waarde op de balans, kan de waarde op de balans worden aangepast via een tussentijdse afschrijving.

Wanneer een activum wordt verwijderd of vervangen of niet langer in bezit is van de gemeente, moet de resterende boekwaarde van het activum worden afgeschreven ten laste van de exploitatie.

Bij zaken die in bulk zijn geactiveerd (zie 2.4; zaken beschouwen als één investering) moet in principe de waarde van het activum naar beneden worden bijgesteld als één van de zaken buiten gebruik wordt gesteld of niet langer in eigendom is. In het voorbeeld van de laptops, tablets en telefoons die als één activum zijn geactiveerd, zou bij verlies of diefstal van één telefoon de boekwaarde van het activum moeten worden aangepast. Het gaat te ver om dit voor enkelvoudige gevallen bij te houden en te administreren. Afwaardering zal alleen plaatsvinden als de financiële impact significant is en in verhouding staat tot de administratieve handeling van de aanpassing.

|

Gedragslijn 8: |

Van activa die worden verwijderd, vervangen, vernietigd of niet langer gemeentelijk eigendom zijn, wordt een eventuele resterende boekwaarde direct afgewaardeerd ten laste van de exploitatie. Bij zaken die in bulk zijn geactiveerd gebeurt dit alleen als hiervan sprake is bij een significant deel van (de waarde van) het activum. |

6.8 Waardervermindering

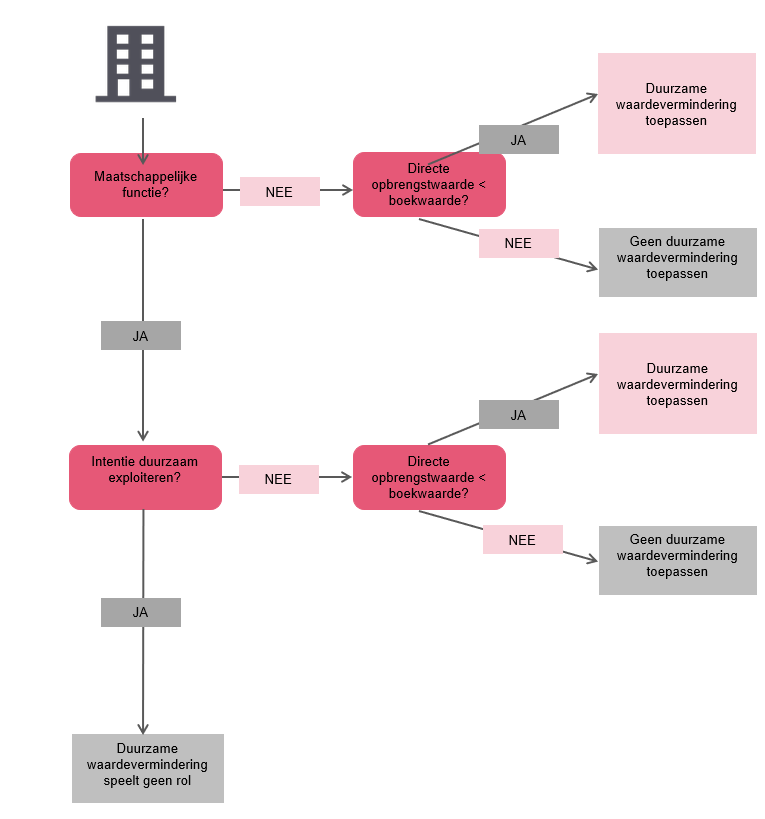

Artikel 65 lid 1 van het BBV schrijft voor dat naar verwachting duurzame waardeverminderingen van vaste activa onafhankelijk van het resultaat van het boekjaar in aanmerking worden genomen.

In welke situaties er door een gemeente op het vastgoed moet worden afgewaardeerd, is afhankelijk van drie factoren:

- 1.

De huidige functie;

- 2.

De bestuurlijke intentie;

- 3.

De directe opbrengstwaarde.

Of sprake is van afwaardering als gevolg van duurzame waardevermindering, volgt uit het schema ‘duurzame waardevermindering’ dat als bijlage bij deze nota is opgenomen.

6.9 Restwaarden

De restwaarde is de waarde van een activum aan het eind van de gebruikstermijn tegen het huidige prijspeil. Als eventuele restwaarde wordt vooraf en tegen het huidige prijspeil ingeschat, welke opbrengstwaarde na de gebruikstermijn nog gerealiseerd kan worden, verminderd met de te maken kosten voor verwijdering of vernietiging van (delen van) het activum. Er wordt bij de bepaling van de restwaarde dus geen rekening gehouden met mogelijke waardeveranderingen vanwege inflatie of deflatie, veranderende marktomstandigheden en dergelijke.

Wanneer de verwachte gebruikstermijn korter is dan de verwachte economische levensduur van het activum, zal er altijd sprake zijn van een restwaarde. Aan het einde van de economische levensduur zal er slechts sprake zijn van sloopwaarde.

De mogelijkheid bestaat om op voorhand een inschatting te maken van de restwaarde van een bepaald actief. Het actief wordt dan tijdens de gebruiksduur niet geheel afgeschreven, maar slechts tot het bedrag van de geschatte restwaarde. Het budgettair effect hiervan is dat de jaarlijkse afschrijvingslasten lager zullen zijn, hetgeen een positief resultaat heeft op het begrotings- en rekeningresultaat.

Indien besloten wordt tot het hanteren van een restwaarde dan is het van belang dat:

De restwaarde per object onderbouwd wordt.

Periodiek getoetst wordt of de gehanteerde restwaarde nog reëel is.

Uit hoofde van het voorzichtigheidsprincipe en het feit dat een goede prognose van de restwaarde moeilijk te maken is, wordt de lijn voortgezet uit de vorige nota Activabeleid dat voor het bepalen van de afschrijving niet wordt gerekend met restwaarden. Activa, met uitzondering van grond, worden afgeschreven tot nul (nihil).

|

Beleidslijn 7: |

Voor het bepalen van de omvang van de afschrijvingslast wordt niet gerekend met restwaarden aan het eind van de verwachte levensduur. |

7. Rente

Bij de wijzigingen van het BBV en de invoering van de Vennootschapsbelasting (Vpb) voor de lagere overheden is de toerekening van rente een belangrijk aandachtspunt. In de notitie Rente 2017 van de Commissie BBV wordt ingegaan op de verwerking van de rentelasten en –baten in de begroting en jaarstukken. Deze notitie heeft drie doelstellingen. De eerste is het bevorderen van een eenduidige handelwijze met betrekking tot rente door gemeenten (harmonisering). De tweede doelstelling is te stimuleren dat gemeenten de (verwachte) werkelijke rentelasten opnemen in de begroting en de jaarstukken. De derde doelstelling is het eenduidig inzichtelijk maken van de wijze waarop de gemeenten met rente zijn omgegaan (transparantie).

7.1 Omslagrente

Kapitaallasten zijn de jaarlijks terugkerende lasten die samenhangen met investeringen. De kapitaallasten bestaan naast de afschrijvingskosten (zie hoofdstuk 4) uit rentekosten.

De rentekosten zijn afhankelijk van:

- •

De liquiditeitspositie van de gemeente;

- •

De hoogte van het rentepercentage van de afgesloten vaste geldleningen.

De rente die wordt toegerekend aan de geactiveerde kapitaaluitgaven is de zogenaamde omslagrente.

- •

De aan grondexploitaties toe te rekenen rente wordt bij de begroting berekend door het begrote gemiddelde rente % te vermenigvuldigen met de verhouding vreemd vermogen / totaal vermogen. Dit is de basis voor de toerekening van rente aan grondexploitaties gedurende het jaar. Bij de jaarrekening wordt de berekening opnieuw gemaakt op basis van de werkelijk betaalde rente en wordt de eerder toegerekende rente hierop aangepast. Deze berekeningswijze is voorgeschreven in de notitie grondbeleid.

- •

Vervolgens wordt het restant aan de taakvelden toe te rekenen rente (in Euro’s) gedeeld door de boekwaarde per 1 januari van de vaste activa die integraal zijn gefinancierd. De omslagrente wordt op consistente en eenduidige wijze toegerekend aan de individuele activa. Het is niet toegestaan om per investering of taakveld te differentiëren in het toe te rekenen rentepercentage. Het bij de begroting (voor)gecalculeerde omslagrentepercentage wordt binnen een marge van 0,5% afgerond. Indien per jaareinde de werkelijke rentelasten in Euro’s die over een jaar aan taakvelden hadden moeten worden doorbelast meer dan 25% afwijken van de rentelasten in Euro’s die op basis van de voorgecalculeerde renteomslag aan de taakvelden zijn toegerekend, dan vindt correctie plaats bij de jaarrekening.

Aan investeringen waarop in de loop van het jaar kosten worden geboekt, wordt geen rente toegerekend. Rente wordt toegeschreven op basis van de boekwaarde per 1 januari van het jaar, ongeacht of de investering volledig gerealiseerd is.

De in de begroting te hanteren omslagrente wordt jaarlijks in de Voorjaarsnota bij de begrotingsuitgangspunten vermeld.

8. Aanvragen, uitvoeren en verantwoorden van investeringen

Investeringen worden in de regel eerst opgenomen in het gemeentelijk investeringsplan. Na kredietverlening starten de voorbereiding en tot uitvoering, waarna kredieten en uitgaven worden verantwoord in de jaarrekening.

De bestuurlijke werkwijze van dit proces is wordt dit hoofdstuk beschreven. Het achterliggende ambtelijke proces is als bijlage bij deze nota opgenomen.

8.1 Aanmelden nieuwe investeringen

In de Financiële verordening is vastgelegd dat voorgenomen investeringen in principe éérst worden opgenomen in het Investeringsplan, waarbij zij kunnen worden afgewogen tegen alle andere nieuwe (en bestaande) investeringen.

Nieuwe bestedingsvoorstellen en investeringen die nog niet zijn geautoriseerd worden behandeld bij de integrale financiële afwegingsmomenten (Voorjaarsnota, Najaarsnota en Programmabegroting). Bij nieuwe investeringen, die niet opgenomen zijn in het Investeringsplan, groter dan € 0,5 miljoen, informeert het college de raad in het voorstel over het effect van de investering op de schuldpositie van de gemeente.

Aangezien de Voorjaarsnota de start vormt van een nieuwe planning- en controlcyclus dienen de investeringsvorstellen zoveel mogelijk bij de Voorjaarsnota te worden ingediend. De gehonoreerde investeringen worden vervolgens verwerkt in het Investeringsplan bij de Programmabegroting.

Bij uitzondering kan de raad besluiten tot (kredietverlening voor) een investering die nog niet in het Investeringsplan is opgenomen. Deze investering wordt dan bij de eerstvolgende actualisatie als onvermijdelijk of ‘reeds besloten’ in het Investeringsplan opgenomen, nog voor de afweging van eventuele andere nieuwe investeringen. Bij de tussentijdse besluitvorming moet in de nota worden aangegeven of het gevraagde krediet binnen de bestaande kaders past.

8.2 Budgetrecht en kredietverlening

De bevoegdheid tot het toekennen van investeringskredieten berust bij de gemeenteraad. De vaststelling van de investeringskredieten vindt plaats bij de begrotingsbehandeling, in de Voorjaars- of Najaarsnota of via separate raadsvoorstellen. Buiten de toegekende of verleende investeringskredieten mogen dus geen investeringsuitgaven worden gedaan.

Bij de begrotingsbehandeling geeft de raad aan welke nieuwe investeringen op een later tijdstip apart ter autorisatie moeten worden voorgelegd. In de Financiële verordening zijn hiervoor de volgende categorieën benoemd:

- A.

reeds besloten door de raad

Er is reeds een raadsvoorstel vastgesteld door de raad of de investering wordt voor het begrotingsjaar met het vaststellen van de Programmabegroting als krediet verleend.

B: besluitvorming door college

Investeringen worden als B-investering aangemerkt als:

- •

Er sprake is van een onontkoombare vervangingsinvestering of

- •

Het gaat om erkende stelposten

- •

De investering voortvloeit uit een reeds door de raad vastgesteld plan (bijv. onderwijshuisvestingsplan, meerjaren onderhoudsplannen, ICT-plan etc.).

In deze gevallen heeft de raad eerder al de inhoudelijke kaders voor de investering vastgesteld of is geen sprake van beleidsvrijheid. Met de reservering van het budget in het Investeringsplan heeft de raad de investeringsraming vastgesteld. Verdere besluitvorming door de raad geen toegevoegde waarde voor het budgetrecht van de raad. Binnen de door de raad vastgestelde financiële kaders mag het college de nadere onderbouwingen accorderen.

- C.

raadsbesluit volgt

In het Investeringsplan is reeds rekening gehouden met de kapitaallasten voortvloeiend uit de investering. Een gedetailleerde onderbouwing en kostenraming dient nog opgesteld te worden. De definitieve raming wordt als kredietvoorstel voorgelegd aan de gemeenteraad, waarna de raad besluit over kredietverlening.

8.3 Wijze van kredietverlening

Vanuit het budgetrecht van de raad is het belangrijk dat in een bestuurlijke nota een duidelijk geformuleerd besluitpunt wordt opgenomen waarin krediet wordt verleend, ofwel toestemming wordt verleend om te investeren.

Een nota waarin bijvoorbeeld een plan van aanpak wordt vastgesteld waarin is opgenomen dat de gemeente geld uitgeeft, is op dit punt onvoldoende. Naast het vaststellen van het plan dient dan ook een expliciet besluitpunt te worden opgenomen waarin krediet wordt verleend.

Dit besluitpunt wordt in de regel geformuleerd als besluit om een krediet te verlenen (of vrij te geven) van bedrag X, ten laste van een bepaalde post of stelpost in het Investeringsplan.

|

Gedragslijn 9: |

Kredietverlening gebeurt met een duidelijk geformuleerd expliciet besluitpunt in een bestuurlijke nota. Daarin wordt aangegeven voor welk bedrag krediet wordt verleend, ten laste van welk budget. |

Bij het aanvragen en verlenen van een raadskrediet is belangrijk dat de raad een krediet verleent voor het volledige uit te geven bedrag, ongeacht of dat gedeeltelijk wordt gedekt door bijdragen van derden. Een investering van vier ton, waarvan drie ton wordt gedekt door subsidies, vraagt evengoed om een krediet van vier ton.

|

Gedragslijn 10: |

Bij investeringen vallen alle uitgaven onder het budgetrecht van de raad, ongeacht eventuele bijdragen van derden of dekking vanuit eigen reserves. Er dient dan ook krediet te worden aangevraagd en verleend voor de volledige (bruto) uitgaven, niet alleen voor het netto te activeren bedrag. |

8.4 Stelposten

Het gemeentelijk Investeringsplan is opgebouwd uit concreet benoemde investeringen en stelposten. Met stelposten worden in het Investeringsplan door de raad investeringsbudgetten gereserveerd voor een goed meerjarig beeld op aankomende (vervangings) investeringen. Deze stelposten worden veelal later ingevuld met concrete investeringen middels een beleidsnota of een apart kredietbesluit.

Jaarlijks worden met het vaststellen van de Programmabegroting kredieten verleend voor de investeringen die in het begrotingsjaar in het Investeringsplan staan. Hieronder vallen de jaarlijkse stelposten voor wegen en riolering. Deze stelposten mogen na vaststelling van de Programmabegroting zonder nadere besluitvorming worden ingevuld.

Op deze onderdelen vinden doorlopend investeringen plaats. Vaak is niet ver van tevoren aan te geven welke projecten in een jaar worden uitgevoerd, waardoor een gespecificeerde kredietverlening niet mogelijk is. De concrete investeringen worden wel per individuele investering geadministreerd en geactiveerd. Bij de Jaarrekening wordt de raad geïnformeerd welke investeringen zijn gedaan ten laste van de stelposten.

|

Gedragslijn 11: |

De raad verleent bij het vaststellen van de Programmabegroting krediet voor de stelposten wegen en riolering Deze stelposten mogen gedurende het begrotingsjaar worden ingevuld zonder nadere besluitvorming. waarna de raad bij de Jaarrekening wordt geïnformeerd over de invulling van de stelposten. |

8.5 Uitvoering investeringen

Na kredietverlening wordt de investering uitgevoerd. In de begrotingscyclus wordt de raad geïnformeerd over de besteding van verleende kredieten. In de Najaarsnota wordt op hoofdlijnen de voortgang van het gemeentelijk investeringsplan gepresenteerd. In de Jaarrekening wordt de staat van restantkredieten opgenomen. Daarin wordt per krediet aangegeven welk bedrag er is verleend, hoe veel daarvan is besteed en wat het resterende krediet is.

In de Financiële verordening is vastgelegd dat de raad vooraf wordt geïnformeerd over dreigende krediet overschrijdingen. Hoewel niet benoemd in de Financiële verordening, geldt het zelfde voor dreigende tegenvallers in bijdragen van derden die als dekking van een krediet waren voorzien. Als dit zich voordoet wordt niet méér uitgegeven dan het bedrag waar de raad krediet voor had verleend (bruto uitgaven) maar dient de gemeente wel netto een groter bedrag zelf te activeren dan eerder was besloten. Het effect voor de begroting, in de vorm van hogere kosten voor rente en afschrijving, is gelijk aan het doen van hogere uitgaven. Daarom wordt de raad ook in deze gevallen vooraf geïnformeerd.

Deze gedragslijn is 'nieuw' ten opzichte van de Financiële verordening en de vorige nota Activabeleid. Omdat het uiteindelijk gaat om een invulling van de bepaling in de Financiële verordening, geldt deze toch als gedragslijn en niet als beleidslijn.

|

Gedragslijn 12: |

In aanvulling op de bepalingen over dreigende kredietoverschrijdingen uit de Financiële verordening, wordt de raad ook vooraf geïnformeerd bij dreigende tegenvallers in bijdragen van derden in een investering. Daarbij gelden de zelfde grensbedragen als in de Financiële verordening voor de kredietoverschrijding zijn opgenomen. |

8.6 Tussentijdse wijziging van inzicht: verplicht wel of niet activeren

Investeringen worden in de gemeente veelal ruim van te voren aangekondigd en na besluitvorming van de raad opgenomen in het Investeringsplan. Vervolgens mogen na kredietverlening door de raad kosten worden gemaakt.

Het kan gebeuren dat uitgaven vooraf worden voorzien als kosten ten laste van de exploitatie, waarbij blijkt dat de uitgaven toch de aard hebben van een investering. Dit kan met name gebeuren bij onderhoud in en aan gebouwen, waar niet altijd vooraf duidelijk is of het werk beperkt blijft tot onderhoud of dat uiteindelijk sprake is van een renovatie. Ook kan het gebeuren dat bij uitgaven waarvan de verwachte kosten net onder de activeringsgrens liggen, door een toename van de kosten de uitgaven toch als investering moeten worden gezien.

In dergelijke gevallen verschuift het budgetrecht van het college naar de raad. Uitgaven ten laste van de exploitatie mogen door het college worden gedaan, maar investeringen mogen niet eerder worden gedaan dan na kredietverlening door de raad. Wanneer tijdens het doen van uitgaven blijkt dat deze toch als investering moeten worden verantwoord, is strikt gezien sprake van uitgaven die nog niet door de raad zijn geautoriseerd.

Omdat de beoogde dekking van deze kosten al was voorzien in de (door de raad goedgekeurde) begroting, volstaat in dergelijke gevallen een melding aan de raad bij de Voorjaars- of Najaarsnota. Daarbij wordt een besluitpunt opgenomen voor kredietverlening door de raad en wordt voorgesteld de begroting met een zelfde bedrag te verlagen. Wanneer dit zich voordoet op een moment in het jaar dat kredietverlening procedureel niet meer mogelijk is, wordt de uitgave evengoed als investering verantwoord en wordt expliciet in de Jaarrekening benoemd dat deze uitgaven zijn gedaan zonder goedkeuring vooraf van de gemeenteraad. In dit geval gaan een juiste verslaglegging (de kosten moeten verplicht worden geactiveerd) vóór begrotingsrechtmatigheid (investeringen mogen pas worden gedaan na goedkeuring van de raad).

|

Gedragslijn 13: |

Wanneer blijkt dat uitgaven die ten laste van de exploitatie waren voorzien, als investeringen moeten worden aangemerkt wordt dit in de Voorjaars- of Najaarsnota gemeld waarbij een besluitpunt wordt opgenomen voor kredietverlening door de raad. Wanneer dit zich voordoet op een moment in het jaar dat kredietverlening door de raad procedureel niet meer mogelijk is, wordt de uitgave evengoed als investering verantwoord en wordt expliciet in de Jaarrekening benoemd dat deze uitgaven zijn gedaan zonder goedkeuring vooraf van de gemeenteraad. |

Financieel en administratief worden de beoogde uitgaven verschoven van de begroting naar het Investeringsplan. De begroting op het product of beleidsveld waar de uitgaven oorspronkelijk gedekt waren, wordt eenmalig verlaagd met het bedrag van de investering. Vervolgens wordt de investering bij de eerstvolgende actualisatie opgenomen in het Investeringsplan en worden de kapitaallasten begroot. Voor het saldo begroting geeft dit een eenmalig voordeel in wegvallende lasten, waar verspreid over de afschrijvingstermijn in latere jaren een nadeel van jaarlijkse kapitaallasten tegenover staat.

Een wijziging van inzicht is ook andersom mogelijk. Van uitgaven, die als investering waren beoogd, kan blijken dat deze (deels) niet als investering zijn aan te merken. Dit kan bijvoorbeeld gebeuren in projecten waar naast een vervanging of renovatie ook meteen onderhoud wordt uitgevoerd. Het kan ook gebeuren dat bij een relatief kleine investering de kosten lager blijken te zijn dan vooraf was ingeschat waarna deze onder de activeringsgrens komt.