Permanente link

Naar de actuele versie van de regeling

http://lokaleregelgeving.overheid.nl/CVDR696820

Naar de door u bekeken versie

http://lokaleregelgeving.overheid.nl/CVDR696820/1

Nota reserves en voorzieningen 2023

Geldend van 02-06-2023 t/m heden

Intitulé

Nota reserves en voorzieningen 2023De raad van de gemeente Putten;

gelezen het voorstel van burgemeester en wethouders van 11 april 2023, nr. 1559327;

gelet op het bepaalde in artikel 212 van de Gemeentewet en de Financiële verordening gemeente Putten;

besluit:

- 1.

de nota reserves en voorzieningen 2023 vast te stellen;

- 2.

de volgende reserves en voorzieningen per 1-1-2023 te vormen:

- 2.1

reserve Investeringsfonds en deze te voeden door een bijdrage van € 4,0 miljoen uit de reserve Algemene buffer;

- 2.2

reserve Knelpunten personeel;

- 2.3

egalisatievoorziening groot onderhoud wegen;

- 2.4

egalisatievoorziening groot onderhoud openbare verlichting;

- 2.1

- 3.

de reserve Precariobelasting per 1-1-2023 op te heffen en het resterend saldo toe te voegen aan de Algemene reserve;

- 4.

in te stemmen met het doel, de benodigde minimumomvang, de benodigde maximumomvang, de grondslag voor de mutatie en de verantwoording van de reserves en voorzieningen zoals is weergegeven in paragraaf 5.2 en 5.3.

1. Inleiding

Voor u ligt de nieuwe nota reserves en voorzieningen 2023. De basis voor het opstellen van deze nota ligt vast in de financiële verordening artikel 212. In deze verordening is opgenomen dat de nota elke vier jaar wordt herzien. De vorige nota dateert van 2019. Het doel van deze nota is het bestaande beleid te herijken en deze voor de komende vier jaren vast te stellen.

Beleidsuitgangspunten

Voor de nota reserves en voorzieningen zijn een aantal beleidsuitgangspunten geformuleerd:

- •

In het coalitieakkoord "En nu door!" 2022-2026 is als doelstelling opgenomen dat gemeente Putten een financieel degelijk beleid voert. Een goede en solide reserve positie is daarom belangrijk.

- •

In 2015 is besloten dat het beleid met betrekking tot de reserves en voorzieningen eenvoudig en transparant moet zijn (coalitieakkoord 2014-2018). Het uitgangspunt bij deze herziening was dat het aantal reserves en voorzieningen zoveel mogelijk werd beperkt waarbij de integraliteit van het beleid in een programma ook werd doorgetrokken in de reserves.

- •

Het instellen en opheffen van reserves en voorzieningen gebeurt bij besluitvorming door de gemeenteraad.

De huidige reserves sluiten aan bij het uitgangspunt van eenvoud en transparantie. Vanuit dit punt is het voorstel om aanvullende bestemmingsreserve te vormen met betrekking tot personeel.

Motie 'Investeringsfonds'

Daarnaast is er bij de begrotingsbehandeling 2023 de motie 'Investeringsfonds' aangenomen. Hierin wordt het college verzocht om:

'Bij de herziening van de Nota Reserves en Voorzieningen in 2023 een voorstel te doen teneinde één of meerdere specifieke reserves aan te leggen met het oog op toekomstige grote investeringen'.

Daar is in deze nota gehoor aan te geven door de reserve Investeringsfonds te vormen. Het doel is om uit ons vermogen (resultaat begroting 2023-2026 en reserve Algemene buffer) een percentage van 25% bij te dragen aan (door de raad) gelabelde forse investeringen. Op dit moment zijn dat de volgende drie:

- -

Ver-/nieuwbouw Groevenbeek

- -

Sporthal

- -

Ontsluiting Halvinkhuizen

Tot slot de reserve Precariobelasting. De bestemming die er nu nog aan gekoppeld is, betreft het centrumplan. Voorgesteld wordt de reserve op te heffen en het resterend saldo, inclusief restantbudget centrumplan, (gealloceerd) toe te voegen aan de Algemene reserve.

De voorzieningen hebben grotendeels een egalisatiefunctie en hebben een wettelijke basis in het Besluit Begroting en Verantwoording (BBV). De keuzevrijheid hierin voor grondslag en hoogte van de voorziening is beperkt. Wel wordt er voorgesteld om een tweetal voorzieningen te vormen met betrekking tot groot onderhoud kapitaalgoederen: wegen en openbare verlichting. De grondslag voor deze voorziening ligt in een (verplicht) meerjarig onderhoudsplan (MJOP).

Leeswijzer

In hoofdstuk 2 wordt ingegaan op het wettelijk kader en de bevoegdheden. In hoofdstuk 3 en 4 worden de wettelijke kaders van de reserves (hoofdstuk 3) en de voorzieningen (hoofdstuk 4) vanuit de gemeentewet en het besluit begroting en verantwoording (BBV) nader toegelicht.

In hoofdstuk 5 is een analyse opgenomen van de huidige reserves en voorzieningen met een toelichting van de voorgestelde wijziging. Ook wordt er ingegaan op de koppeling met het programma, het doel, de benodigde minimum- en maximumomvang, de grondslag en de verantwoording.

Ten opzichte van de voorgaande nota uit 2019 zijn de spelregels voor budgetoverheveling en het hoofdstuk 'Bepaling weerstandsvermogen' niet meer opgenomen. De spelregels zijn staan in de nota Beleidskaders rechtmatigheidsverantwoording 2023 en voor het weerstandsvermogen volgt in 2023 besluitvorming van de nota Risicomanagement.

2. Kaders en bevoegdheden

2.1. Wettelijk kader

Reserves en voorzieningen behoren tot het financiële vermogen van de gemeente. Bestuurlijke keuzes hebben effect op het financiële beleid en kunnen impact hebben op de reserves en voorzieningen De keuze wordt veelal ingegeven door een bedrijfseconomische en/of een politieke visie.

De Gemeentewet bevat twee bepalingen die relevant zijn voor het beleid omtrent reserves en voorzieningen. Ten eerste is bepaald dat elke gemeente een verordening opstelt waarin de uitgangspunten van het financiële beleid en beheer zijn vastgelegd (de verordening artikel 212 gemeentewet). In de financiële verordening 2023 van gemeente Putten zijn voor de reserves en voorzieningen de volgende spelregels opgenomen

|

Artikel 15. Reserves en voorzieningen

|

Ten tweede bevat de Gemeentewet regels over de wijze van begroten en verantwoorden die zijn uitgewerkt in het Besluit begroting en verantwoording (hierna BBV). Deze regels vormen het uitgangspunt voor de herziening van deze nota en worden toegelicht in hoofdstuk 4 en 5.

2.2. Bevoegdheid

In deze paragraaf wordt nader ingegaan op de bevoegdheden en verantwoordelijkheden van de gemeenteraad en het college betreffende:

- -

reserves;

- -

voorzieningen.

2.2.1. Reserves

Het instellen van een reserve kan op initiatief van het college of vanuit voorstellen uit de gemeenteraad. Het BBV geeft echter aan dat de gemeenteraad het enige orgaan is, dat daadwerkelijk vanuit haar kaderstellende rol kan besluiten tot het instellen, opheffen en muteren van reserves (budgetrecht). Mede in het kader van (financiële) rechtmatigheid is het belangrijk dat mutaties (onttrekkingen of stortingen) in reserves plaatsvinden op basis van expliciete besluiten van de gemeenteraad. Dit kan enerzijds via besluitvorming op basis van producten uit de planning en controlcyclus (zoals programmabegroting/ jaarstukken) of anderzijds via een apart raadsbesluit. Een reserve kan weer worden opgeheven indien het doel waarvoor de reserve is ingesteld, is afgerond en wanneer er geen sprake meer is van een concrete bestemming.

2.2.2. Voorzieningen

Ook voor het instellen en opheffen van een voorziening is de gemeenteraad formeel bevoegd. De gemeenteraad heeft feitelijk weinig ruimte voor het maken van deze keuzes, omdat voorzieningen een verplichtend karakter hebben (artikel 44 BBV). Mede in het kader van (financiële) rechtmatigheid is het belangrijk dat aanwendingen ten laste van voorzieningen in overeenstemming zijn met de eerder genomen gemeenteraadsbesluiten en/ of dat deze passen in de (andere) kaders die de gemeenteraad heeft vastgesteld (bijvoorbeeld meerjarenplannen). De bevoegdheid tot het doen van uitgaven ligt bij het college, dat wel verantwoording dient af te leggen over de uitgaven bij de rekening aan de gemeenteraad. Een voorziening kan weer worden opgeheven indien de verplichting, waarvoor de voorziening is ingesteld, is afgerond of vervalt.

2.3. Verschillen reserves en voorzieningen

Onderstaande tabel geeft een overzicht van de belangrijkste verschillen tussen reserves en voorzieningen.

|

Reserves |

Voorzieningen |

|

Instellen door gemeenteraad (budgetrecht) |

Instellen door gemeenteraad (budgetrecht) |

|

Muteren in reserves is een bevoegdheid van gemeenteraad |

Muteren van voorziening is een bevoegdheid van college (bedrijfsvoering) |

|

Eigen vermogen |

Vreemd vermogen |

|

In beginsel vrij besteedbaar (wijziging van bestemming is mogelijk) |

Verplichte besteding |

|

Intern financieringsmiddel |

Intern financieringsmiddel |

|

Bufferfunctie |

Egalisatie van lasten |

|

Resultaat bestemmend |

Resultaatbepalend |

3. Reserves

3.1. Wetgeving

Reserves zijn bestanddelen van eigen vermogen die zijn ontstaan door bestemming van overschotten of planmatig zijn bestemd. In het BBV is het volgende over reserves opgenomen:

|

Artikel 43 BBV:

|

3.2. Functies

De functies van reserves zijn als volgt:

Financieringsfunctie

Reserves kunnen worden gebruikt als eigen financieringsmiddel, omdat ze onderdeel uitmaken van het totale vermogen van de gemeente. De reserve kan worden aangewend als intern financieringsmiddel voor bijvoorbeeld activa, grondexploitaties. Indien de investeringen hoger zijn dan de beschikbare middelen, kan er ook externe financiering aangetrokken worden.

Bestedingsfunctie

Reserves die bestemd zijn voor een bepaald doel hebben een bestedingsfunctie. De aanwending hiervan heeft veelal een incidenteel karakter. Het merendeel van de reserves (bestemmingsreserves) heeft dit motief.

Bufferfunctie

De algemene reserve en de bestemmingsreserves hebben een bufferfunctie. Dit is noodzakelijk om enerzijds ongewenste en onvoorziene toekomstige tegenvallers op te kunnen vangen en anderzijds ter afdekking van specifieke bestemmingen.

Egalisatiefunctie

Reserves kunnen worden gevormd om baten en lasten over de jaren heen gelijkmatig te verdelen. Extreme pieken en dalen in de exploitatiebegroting kunnen zo worden vermeden.

Inkomensfunctie

Er is sprake van een inkomensfunctie indien:

- -

structureel gelden aan reserves worden onttrokken ter dekking van structurele lasten;

- -

structureel gelden aan reserves worden onttrokken ter dekking van de kapitaallasten van investeringen.

3.3. Uitgangspunten

De uitgangspunten voor het instellen van reserves, het wijzigen van reserves en de toevoegingen en onttrekkingen aan reserves zijn als volgt:

- a.

het instellen of opheffen van een (bestemmings)reserve moet altijd via een raadsbesluit plaatsvinden;

- b.

de bestemming van een (bestemmings)reserve kan alleen door de raad worden gewijzigd;

- c.

een bestemmingsreserve kan enkel worden gevormd voor concrete door de raad vast te stellen doelen;

- d.

in het raadsvoorstel voor het instellen van een nieuwe bestemmingsreserve wordt ingegaan op:

- -

de koppeling met het programma of taakveld;

- -

het doel;

- -

de benodigde maximale en minimale omvang (streefbedragen);

- -

de grondslag voor de mutatie van de reserve en;

- -

de verantwoording;

- -

- e.

de benaming van nieuwe of te wijzigen bestemmingsreserves moet duidelijk zijn, waarbij het doel van de reserve tot uitdrukking komt;

- f.

de dotatie en onttrekkingen aan de (bestemmings) reserves vinden altijd plaats via resultaatbestemming. In de jaarrekening mogen alleen de daadwerkelijk gemaakte kosten aan de reserve worden onttrokken, tot maximaal het begrote bedrag;

- g.

indien er bij een raadsvoorstel dekking wordt gevraagd middels een reserve wordt er vermeld of de stand van de reserve toereikend is en welke beheersmaatregelen er worden getroffen om de omvang weer op gewenst niveau te krijgen;

- h.

de algemene reserve kan (theoretisch) tijdelijk een negatief saldo hebben, het saldo van een bestemmingsreserve mag nooit negatief zijn;

- i.

toevoeging van bespaarde rente aan reserve vindt niet plaats.

4. Voorzieningen

4.1. Wetgeving

In het BBV is het volgende over voorzieningen opgenomen:

|

Artikel 44 BBV:

A rtikel 45 BBV: Rentetoevoegingen aan voorzieningen zijn niet toegestaan. |

4.2. Functies

De voorzieningen hebben een bufferfunctie ter dekking van reeds voorziene verplichtingen en risico's en een egalisatiefunctie voor de egalisering van groot onderhoud en de kostendekkende dienstverlening zoals afval, begraafplaatsen en riolering.

4.3. Uitgangspunten

De uitgangspunten voor het instellen van voorzieningen, het wijzigen van voorzieningen en de toevoegingen en onttrekkingen aan voorzieningen zijn als volgt:

- a.

het instellen, wijzigen of opheffen van een voorziening moet altijd via een raadsbesluit plaatsvinden. Het kan voorkomen dat een voorziening moet worden ingesteld op basis van het BBV voor een toekomstige verplichting of verlies waarbij de raad niet vooraf heeft besloten om de voorziening in te stellen. In dit geval wordt de voorziening bij het vaststellen van de jaarrekening door de raad formeel bekrachtigd;

- b.

het doel van een voorziening kan niet door de raad worden gewijzigd;

- c.

voorzieningen mogen niet negatief staan. De betreffende voorziening dient ten laste van de exploitatie op het noodzakelijke peil te worden gebracht;

- d.

de benaming van de nieuwe voorziening moet duidelijk zijn, waarbij het doel van de voorziening tot uitdrukking komt;

- e.

wanneer voorzieningen worden opgeheven wordt het saldo ten gunste van de exploitatie gebracht;

- f.

er wordt geen rente toegevoegd aan voorzieningen. Uitzondering op deze regel zijn die voorzieningen die tegen de netto-contante waarde zijn gewaardeerd;

- g.

is de kans dat een risico zich zal voordoen en de omvang van het risico niet goed in te schatten, dan kan er geen voorziening worden getroffen. In dat geval wordt een risico-inschatting gemaakt bij de bepaling van het aan te houden weerstandsvermogen en wordt het mogelijk risico verwerkt in de paragraaf 'Weerstandsvermogen';

- h.

is de omvang van de verplichting goed in te schatten, dan is geen voorziening toegestaan, maar dient een schuld te worden opgenomen;

- i.

stortingen en onttrekkingen ten laste van onderhoudsvoorzieningen vinden alleen plaats aan de hand van de vastgestelde Meerjaren(onderhouds)plannen. Als er afwijkende bedragen onttrokken moeten worden, kan dat alleen via een raadsvoorstel;

- j.

bij bestaande onderhoudsvoorzieningen (ex art 44 lid 1c BBV) dient er een recent beheerplan te zijn. Onder recent beheerplan wordt een beheerplan verstaan van maximaal vijf jaar oud ten opzichte van het verslagleggingsjaar. Deze vijf jaar dient te worden gehanteerd als richttermijn waar gemotiveerd van kan worden afgeweken. Een gemotiveerde afwijking houdt in dat deze motivatie is geautoriseerd door de raad en verantwoord is in de paragraaf 'Onderhoud kapitaalgoederen' van de begroting en de jaarstukken.

5. Toelichting reserves en voorzieningen

5.1. Overzicht reserves en voorzieningen 2023

|

Soort |

Saldo 1-1-2023 (onder voorbehoud) |

Voorstel |

|

|

Algemene reserves: |

|||

|

Algemene reserve (excl. rekeningresultaat 2022) |

€ 6.138.000 |

Handhaven |

5.2.1 |

|

Bestemmingsreserves: |

|||

|

Reserve IBOR |

€ 986.000 |

Handhaven |

5.2.2 |

|

Reserve precariobelasting |

€ 427.000 |

Opheffen |

5.2.3 |

|

Reserve algemene buffer |

€ 19.562.000 |

Handhaven |

5.2.4 |

|

Reserve weerstandsvermogen |

€ 5.845.000 |

Handhaven |

5.2.5 |

|

Reserve Sociaal Domein |

€ 5.930.000 |

Handhaven |

5.2.6 |

|

Reserve dekking kapitaallasten |

€ 19.677.000 |

Handhaven |

5.2.7 |

|

Reserve grondexploitatie |

€ 7.110.000 |

Handhaven |

5.2.8 |

|

Reserve bovenwijkse voorzieningen |

€ 312.000 |

Handhaven |

5.2.9 |

|

Reserve Vereveningsfonds goedkope woningbouw |

€ 560.000 |

Handhaven |

5.2.10 |

|

Reserve Investeringsfonds |

€ 0 |

Vormen |

5.2.11 |

|

Reserve knelpunten personeel |

€ 0 |

Vormen |

5.2.12 |

|

Voorzieningen: |

|||

|

Egalisatievoorziening groot onderhoud gebouwen |

€ 409.000 |

Handhaven |

5.3.1 |

|

Egalisatievoorziening riolering |

€ 7.688.000 |

Handhaven |

5.3.2 |

|

Egalisatievoorziening afkoopsom grafonderhoud |

€ 3.271.000 |

Handhaven |

5.3.3 |

|

Egalisatievoorziening begraafplaatsen |

€ 550.000 |

Handhaven |

5.3.4 |

|

Egalisatievoorziening afval |

€ 0 |

Handhaven |

5.3.5 |

|

Voorziening wethouderspensioenen |

€ 2.363.000 |

Handhaven |

5.3.6 |

|

Voorziening Bomenfonds |

€ 58.000 |

Handhaven |

5.3.7 |

|

Voorziening Middelen derden (kostenverhaal) |

€ 31.000 |

Handhaven |

5.3.8 |

|

Egalisatievoorziening groot onderhoud wegen |

€ 0 |

Vormen |

5.3.9 |

|

Egalisatievoorziening groot onderhoud openbare verlichting |

€ 0 |

Vormen |

5.3.10 |

5.1.1. Wijzigingen ten opzichte van de nota Reserves en voorzieningen 2019

reserve IBOR & egalisatievoorziening groot onderhoud wegen c.q. openbare verlichting

De kosten van groot onderhoud wegen en openbare verlichting zullen met ingang van 2023/2024 worden geëgaliseerd via een voorziening. De budgetten zullen bij het vaststellen van het beheerplan middels een MJOP in beeld worden gebracht. Dit MJOP vormt de basis voor de mutaties in de voorziening en zullen de kosten groot onderhoud rechtstreeks via de voorziening in plaats van de exploitatie lopen. De werkelijke kosten zullen jaarlijks worden verantwoord in de Jaarstukken in de paragraaf Onderhoud kapitaalgoederen.

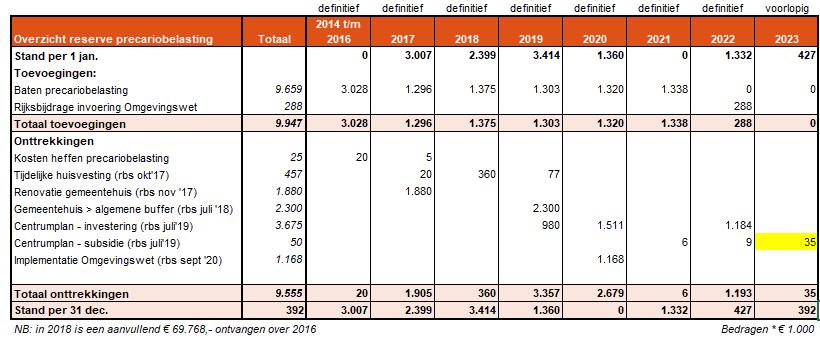

reserve Precariobelasting

Aan de reserve precariobelasting zijn de inkomsten precariorechten (tot en met 2021) toegevoegd. De bestemming die er nu nog aan gekoppeld is, betreft het subsidie Centrumplan. Voorgesteld wordt de reserve op te heffen en het resterend saldo à € 427.000, inclusief restantbudget subsidie Centrumplan, (gealloceerd) toe te voegen aan de Algemene reserve.

reserve Investeringsfonds

Bij de begrotingsbehandeling 2023 is de motie 'Investeringsfonds' aangenomen. Hierin wordt het college verzocht om: 'Bij de herziening van de Nota Reserves en Voorzieningen in 2023 een voorstel te doen teneinde één of meerdere specifieke reserves aan te leggen met het oog op toekomstige grote investeringen'.

Daar is in deze nota gehoor aan te geven door de reserve Investeringsfonds te vormen. Het doel is om uit ons vermogen een percentage van 25% bij te dragen aan (door de raad) gelabelde grote investeringen (> € 10 mln.).

Op dit moment zijn dat de volgende drie:

- -

Ver-/nieuwbouw Groevenbeek

- -

Sporthal

- -

Ontsluiting Halvinkhuizen

Door te kiezen voor 25% wordt er een substantiële bijdrage geleverd aan grote investeringen en geeft dit duidelijkheid aan de bijdrage voor toekomstige, nog onbekende, investeringen.

reserve Sociaal domein

Bij de Begroting 2023 is de motie 'Zorggeld blijft zorggeld' aangenomen en is bepaald dat er geen bovengrens van de reserve is, waarbij uitgangspunt is dat 'zorggelden voor de zorg worden ingezet en ontschot worden' (Coalitieakkoord 2022-2026).

reserve Knelpunten personeel

Vanuit de overschotten op de extra middelen inzake uitvoeringskosten voor specifieke taken. (bijv. voor energietoeslagen, opvang Oekraïners, duurzaamheid) wordt voorgesteld een reserve Knelpunten personeel te gaan vormen. Praktijk is dat hier in de regel veel geld op wordt overgehouden. De reserve dient ter dekking van incidentele kosten die mogelijk gaan ontstaan door (bestuurlijke) invliegers om invulling te kunnen geven aan onze ambities.

5.2. Overzicht reserves

5.2.1. Algemene reserve

|

Naam reserve |

Algemene reserve |

|

Thema |

Bestuur, dienstverlening en veiligheid |

|

Programma |

Algemene dekkingsmiddelen en onvoorzien |

|

Soort |

Algemene reserve |

|

Doel van de reserve |

De algemene reserve dient als buffer voor het opvangen van onvoorziene incidentele uitgaven. |

|

Benodigde min.omvang |

€ 2,5 miljoen (€ 100 per inwoner) |

|

Benodigde max.omvang |

- |

|

Grondslag mutatie |

Raadsbesluit |

|

Verantwoording |

De reservemutatie wordt jaarlijks in de toelichting op de jaarrekening (toelichting reserves) toegelicht. Tevens wordt in de begroting inzicht gegeven in het meerjarige verwachte verloop van de algemene reserve. |

5.2.2. Reserve IBOR

|

Naam reserve |

Reserve IBOR |

|

Thema |

Ruimte en leefomgeving |

|

Programma |

Leefomgeving |

|

Soort |

Bestemmingsreserve |

|

Doel van de reserve |

Het doel van de reserve IBOR is een (gedeeltelijke) bijdrage aan investeringen in de openbare ruimte. |

|

Benodigde min.omvang |

Geen |

|

Benodigde max.omvang |

Geen |

|

Grondslag mutatie |

Vanuit deze reserve kunnen investeringen worden bekostigd op basis van een raadsbesluit. Eventuele vrijval kapitaallasten vanuit de investeringen openbare ruimte vloeien terug in de reserve IBOR. |

|

Verantwoording |

De reservemutatie wordt jaarlijks in de toelichting op de jaarrekening (toelichting reserves) toegelicht, waarbij een uitsplitsing wordt opgenomen van: IBOR openbaar groen IBOR wegen, straten en pleinen |

5.2.3. Reserve precariobelasting

|

Naam reserve |

Reserve precariobelasting |

|

Thema |

Bestuur, dienstverlening en veiligheid |

|

Programma |

Algemene dekkingsmiddelen en onvoorzien |

|

Soort |

Bestemmingsreserve |

|

Doel van de reserve |

Het doel van deze reserve is om de inkomsten voor precariorechten te reserveren. |

|

Benodigde min.omvang |

Geen |

|

Benodigde max.omvang |

Geen |

|

Grondslag mutatie |

Aan de reserve precariobelasting zijn de inkomsten precariorechten (tot en met 2021) toegevoegd. Onttrekking vindt plaats op basis van een raadsbesluit. Voorgesteld wordt de reserve per 1 januari 2023 op te heffen. Het resterend saldo, inclusief restantbudget Centrumplan, zal (gealloceerd) worden toegevoegd aan de Algemene reserve. |

|

Verantwoording |

De reservemutatie wordt jaarlijks in de toelichting op de jaarrekening (toelichting reserves) toegelicht. |

5.2.4. Reserve algemene buffer

|

Naam reserve |

Reserve algemene buffer |

|

Thema |

Bestuur, dienstverlening en veiligheid |

|

Programma |

Algemene dekkingsmiddelen en onvoorzien |

|

Soort |

Bestemmingsreserve |

|

Doel van de reserve |

Het doel van deze reserve is om een algemene buffer aan te houden om onze solide reservepositie te waarborgen. De reserve is gevoed door middel van de opbrengsten verkoop Nuon-aandelen 2009-2015. |

|

Benodigde min.omvang |

Geen |

|

Benodigde max.omvang |

Geen |

|

Grondslag mutatie |

Geen, anders dan door een raadsbesluit. |

|

Verantwoording |

Bij mutatie van deze reserve vindt een toelichting plaats in de jaarrekening. |

5.2.5. Reserve weerstandsvermogen

|

Naam reserve |

Reserve weerstandsvermogen |

|

Thema |

Bestuur, dienstverlening en veiligheid |

|

Programma |

Algemene dekkingsmiddelen en onvoorzien |

|

Soort |

Bestemmingsreserve |

|

Doel van de reserve |

Het doel van deze reserve is om een buffer aan te houden voor risico’s zoals zijn gekwantificeerd in de paragraaf weerstandsvermogen. |

|

Benodigde min.omvang |

Benodigde weerstandscapaciteit |

|

Benodigde max.omvang |

Benodigde weerstandscapaciteit |

|

Grondslag mutatie |

De mutatie van deze reserve vindt jaarlijks plaats op basis van het gecalculeerde risicobedrag in de paragraaf weerstandsvermogen bij de jaarrekening. Overschotten en tekorten worden verrekend met de algemene reserve in desbetreffende jaarrekening. |

|

Verantwoording |

De mutatie van de reserve wordt toegelicht in de jaarrekening naar de stand ultimo het jaar van het gecalculeerde risicobedrag in de paragraaf weerstandsvermogen. |

5.2.6. Reserve sociaal domein

|

Naam reserve |

Reserve sociaal domein |

|

Thema |

Samenleving |

|

Programma |

Groei en ontwikkeling Maatschappelijke participatie Werken en leren |

|

Soort |

Bestemmingsreserve |

|

Doel van de reserve |

Deze reserve heeft een egalisatiefunctie in het kader van de verstrekte voorzieningen op basis van de participatiewet, de WMO en de Jeugdzorg. Bij de Begroting 2023 is de motie ‘Zorggeld blijft zorggeld’ aangenomen en is bepaald dat er geen bovengrens van de reserve is, waarbij uitgangspunt is dat ‘zorggelden voor de zorg worden ingezet en ontschot worden’ (Coalitieakkoord 2022-2026) |

|

Benodigde min.omvang |

€ 1 miljoen |

|

Benodigde max.omvang |

Geen |

|

Grondslag mutatie |

De reservemutatie vindt jaarlijks plaats op basis van het overschot / tekort van de rekening ten opzichte van de gewijzigde begroting. Overschotten / tekorten die worden veroorzaakt door uitvoeringskosten worden niet gemuteerd in deze reserve. |

|

Verantwoording |

De reservemutatie wordt jaarlijks in de toelichting op de jaarrekening (toelichting reserves) toegelicht, waarbij een uitsplitsing wordt opgenomen van: Jeugd WMO Participatie |

5.2.7. Reserve dekking kapitaallasten

|

Naam reserve |

Reserve dekking kapitaallasten |

|

Thema |

Divers |

|

Programma |

Divers |

|

Soort |

Bestemmingsreserve |

|

Doel van de reserve |

De reserve dient ter dekking van afschrijvingen op investeringen waar een bijdrage uit een reserve aan ten grondslag ligt. Deze bijdrage mag met ingang van 2017 niet meer in mindering gebracht worden op de investering, maar mag wel ingezet worden ter dekking van de afschrijvingen. De bijdrage wordt dan via een raadsbesluit overgeheveld naar de reserve dekking kapitaallasten en dit bedrag wordt dan ingezet ter dekking van de kapitaallasten van de betreffende investering. |

|

Benodigde min.omvang |

Niet van toepassing |

|

Benodigde max.omvang |

Niet van toepassing |

|

Grondslag mutatie |

Dotaties aan de reserve dekking kapitaallasten vindt plaats op basis van besluitvorming rondom investeringen. Onttrekking vindt jaarlijks plaats op basis van de werkelijke kapitaallasten. |

|

Verantwoording |

De reservemutatie wordt jaarlijks in de toelichting op de jaarrekening (toelichting reserves) toegelicht. |

5.2.8. Reserve grondexploitatie

|

Naam reserve |

Reserve grondexploitatie |

|

Thema |

Ruimte en leefomgeving |

|

Programma |

Ruimte |

|

Soort |

Bestemmingsreserve |

|

Doel van de reserve |

De reserve dienst als buffer voor de risico’s in de grondexploitatie. Eventuele voordelige resultaten worden toegevoegd aan de reserve grondexploitatie. Negatieve resultaten worden voor zover mogelijk gedekt uit de reserve grondexploitatie. Daarnaast kunnen middelen uit de reserve ingezet worden ter bevordering/stimulering van woningbouwprojecten. |

|

Benodigde min.omvang |

€ 2,5 miljoen |

|

Benodigde max.omvang |

Geen |

|

Grondslag mutatie |

De jaarlijkse winstneming / verliesvoorziening van de grondexploitatiecomplexen wordt gemuteerd in deze reserve. Tevens kan via een raadsvoorstel een onttrekking gedaan worden aan deze reserve voor overige redenen. Verder worden voor- en nadelen op facilitaire projecten verevend met de reserve, omdat deze activiteiten ook bijdragen aan woningbouwontwikkeling. Bij de bepaling van de minimumomvang moet rekening worden gehouden met de claims die op deze reserve liggen vanuit raadsbesluiten. |

|

Verantwoording |

De reservemutatie wordt jaarlijks in de toelichting op de jaarrekening (toelichting reserves) toegelicht. Tevens wordt in de begroting een overzicht opgenomen van de actuele stand en het verwachte verloop in de komende begrotingsjaren. |

5.2.9. Reserve bovenwijkse voorzieningen

|

Naam reserve |

Reserve bovenwijkse voorzieningen |

|

Thema |

Ruimte en leefomgeving |

|

Programma |

Leefomgeving |

|

Soort |

Bestemmingsreserve |

|

Doel van de reserve |

Het realiseren van bovenwijkse voorzieningen. |

|

Benodigde min.omvang |

Geen |

|

Benodigde max.omvang |

Geen |

|

Grondslag mutatie |

Basis voor de mutatie ligt in de Nota kostenverhaal gemeente Putten. De reserve wordt gevoed middels inkomsten uit de volgende activiteiten: A: de uitgifte van gronden die de gemeente zelf bouwrijp maakt; Uitgaven voor voorzieningen van openbaar nut, zoals genoemd in de Nota Kostenverhaal, mede te dekken uit deze reserve. |

|

Verantwoording |

De reservemutatie wordt jaarlijks in de toelichting op de jaarrekening (toelichting reserves) toegelicht. |

5.2.10. Reserve Vereveningsfonds goedkope woningbouw

|

Naam reserve |

Reserve Vereveningfonds goedkope woningbouw |

|

Thema |

Ruimte en leefomgeving |

|

Programma |

Leefomgeving |

|

Soort |

Bestemmingsreserve |

|

Doel van de reserve |

De gemeente heeft haar beleid omtrent het aandeel sociale en betaalbare woningbouw in het totaal aantal te bouwen woningen vastgelegd in de Woonvisie. Ten tijde van de vaststelling van de Nota Kostenverhaal 2020 bedraagt dit aandeel 65%, bestaande uit 30% sociale huur, 5% middeldure huur 15% sociale koop en 15% betaalbare koop. Dat aandeel is niet in alle gevallen haalbaar. Om toch gemeentebreed te kunnen voorzien in dit aandeel is een bestemmingsreserve ingesteld om te kunnen verevenen tussen locaties met enerzijds een lager aandeel en anderzijds locaties met een hoger aandeel (een vereveningsfonds). De Nota Kostenverhaal 2016 is destijds geamendeerd vastgesteld. Het amendement gaf aan dat 'de woonlastenreserve niet gevoed zou worden door projecten met een te laag percentage sociale woningbouw, maar door de resterende SGW gelden'. Bij vaststelling van de Nota Kostenverhaal 2020 is besloten de reserve toch te voeden met bijdragen uit projecten met een te laag percentage sociale woningbouw. |

|

Benodigde min.omvang |

Geen |

|

Benodigde max.omvang |

Geen |

|

Grondslag mutatie |

Storting: In de situatie waarin binnen een plan minder dan 65% sociaal en betaalbaar wordt gerealiseerd, moet een afdracht aan de reserve worden gedaan. Onttrekking: De reservemutatie vindt jaarlijks plaats op basis van de toegewezen subsidie (Verordening verevening en doelgroepen woningbouw) |

|

Verantwoording |

De reservemutatie wordt jaarlijks in de toelichting op de jaarrekening (toelichting reserves) toegelicht. |

5.2.11. Reserve Investeringsfonds

|

Naam reserve |

Reserve Investeringsfonds |

|

Thema |

- |

|

Programma |

- |

|

Soort |

Bestemmingsreserve |

|

Doel van de reserve |

Het doel van deze reserve is om middelen te reserveren voor toekomstig, incidenteel grote investeringen (> € 10 mln.). En voor deze investeringen een bijdrage van 25% vanuit deze reserve te creëren, waardoor er een positief effect optreedt in het begrotingsresultaat. Ten tijde van de vorming van de reserve wordt uitgegaan van de investeringen Groevenbeek, ontsluiting Halvinkhuizen en sporthal. |

|

Benodigde min.omvang |

25% van gelabelde investeringen |

|

Benodigde max.omvang |

25% van gelabelde investeringen |

|

Grondslag mutatie |

Storting: saldo Jaarrekening na bestemming resultaat 2023-2026, bijdrage reserve Algemene buffer. Onttrekking: 25% bijdrage grote investering |

|

Verantwoording |

De reservemutatie wordt jaarlijks in de toelichting op de jaarrekening (toelichting reserves) toegelicht. |

5.2.12. Reserve knelpunten personeel

|

Naam reserve |

Reserve knelpunten organisatie |

|

Thema |

Bestuur, dienstverlening en veiligheid |

|

Programma |

Algemene dekkingsmiddelen en onvoorzien |

|

Soort |

Bestemmingsreserve |

|

Doel van de reserve |

Deze reserve is bedoeld om personele knelpunten in de bedrijfsvoering te bekostigen. |

|

Benodigde min.omvang |

Geen |

|

Benodigde max.omvang |

Geen |

|

Grondslag mutatie |

Storting: overschotten op de extra (Rijks)middelen inzake uitvoeringskosten voor specifieke taken. Onttrekking: Incidentele kosten die ontstaan door (bestuurlijke) invliegers om invulling te kunnen geven aan de ambities (raadsbesluit). |

|

Verantwoording |

De reservemutatie wordt jaarlijks in de toelichting op de jaarrekening (toelichting reserves) toegelicht. |

5.3. Overzicht voorzieningen

5.3.1. Egalisatievoorziening groot onderhoud gebouwen

|

Naam voorziening |

Egalisatievoorziening groot onderhoud gebouwen |

|

Thema |

Bestuur, dienstverlening en veiligheid |

|

Programma |

Bestuur, dienstverlening en veiligheid |

|

Soort |

Egalisatievoorziening |

|

Doel van de voorziening |

De egalisatie van de kosten groot onderhoud aan de gemeentelijke gebouwen fluctueren jaarlijks. Het doel van deze voorziening is de egalisatie van de jaarlijkse exploitatielasten voor groot onderhoud. De jaarlijkse dotatie en onttrekking is gebaseerd op een actueel onderhoudsplan die elke vier jaar wordt geactualiseerd |

|

Benodigde min.omvang |

Conform beheerplan gebouwen |

|

Benodigde max.omvang |

Conform beheerplan gebouwen |

|

Grondslag mutatie |

De dotatie aan deze voorziening vindt plaats op basis van een actueel onderhoudsplan waarbij de dotatie is gebaseerd op een gemiddelde van de kosten groot onderhoud over een periode van 10 jaar. De werkelijke onderhoudskosten worden rechtstreeks ten laste van de voorziening gebracht. De geprognosticeerde onderhoudslasten worden afgeleid uit het beheerplan en kunnen jaarlijks verschillen |

|

Verantwoording |

Jaarlijks wordt in de toelichting op de jaarrekening de dotatie toegelicht. Tevens worden de onttrekkingen toegelicht en afgezet tegenover de onttrekkingen volgens het onderhoudsplan. |

5.3.2. Egalisatievoorziening riolering

|

Naam voorziening |

Egalisatievoorziening riolering |

|

Thema |

Ruimte en leefomgeving |

|

Programma |

Kostendekkende dienstverlening |

|

Soort |

Egalisatievoorziening |

|

Doel van de voorziening |

Het beleidsproduct riolering is een kostendekkende exploitatie. De kosten worden volledig gedekt uit de rioolheffing en eventuele overige opbrengsten. Deze voorziening wordt gebruikt om voordelen / nadelen van het beleidsproduct riolering op te vangen. Tevens wordt de voorziening gebruikt als spaarvoorziening (component tarief) om de stijgende kapitaallasten i.v.m. toekomstige vervangingsinvesteringen op te vangen. |

|

Benodigde min.omvang |

Conform actueel GRP |

|

Benodigde max.omvang |

Conform actueel GRP |

|

Grondslag mutatie |

De grondslag voor de mutatie van deze voorziening betreft het jaarlijkse daadwerkelijke voordeel / nadeel van het product riolering. Het uitgangspunt is dat het product riolering jaarlijks op nihil sluit. |

|

Verantwoording |

Jaarlijks wordt in de toelichting op de jaarrekening de dotatie / onttrekking aan deze voorziening toegelicht. |

5.3.3. Egalisatievoorziening afkoopsom grafonderhoud

|

Naam voorziening |

Egalisatievoorziening afkoopsom grafonderhoud |

|

Thema |

Ruimte en leefomgeving |

|

Programma |

Kostendekkende dienstverlening |

|

Soort |

Egalisatievoorziening |

|

Doel van de voorziening |

De voorziening heeft als doel om de ontvangen afkoopsommen onderhoud graven in te zetten ter dekking van de toekomstige onderhoudskosten van het grafonderhoud. |

|

Benodigde min.omvang |

Geen |

|

Benodigde max.omvang |

Geen |

|

Grondslag mutatie |

De jaarlijkse toevoeging aan de voorziening is gebaseerd op de ontvangen afkoopsommen grafonderhoud in het desbetreffende jaar. De jaarlijkse onttrekking aan de voorziening is gebaseerd op het berekende jaarlijkse onderhoudsbedrag volgens de notitie kostendekking 2019 (wordt elke 4 jaar herzien) maal het aantal afgekochte graven op basis van de begraafplaatsadministratie |

|

Verantwoording |

Jaarlijks wordt de dotatie en de onttrekking in de toelichting op de jaarrekening toegelicht waarbij het aantal ontvangen afkoopsommen wordt weergegeven (ten opzichte van de begroting). Tevens wordt inzicht gegeven in het aantal afgekochte graven en het onderhoudstarief. |

5.3.4. Egalisatievoorziening begraafplaatsen

|

Naam voorziening |

Egalisatievoorziening begraafplaatsen |

|

Thema |

Ruimte en leefomgeving |

|

Programma |

Kostendekkende dienstverlening |

|

Soort |

Egalisatievoorziening |

|

Doel van de voorziening |

Het product begraafplaatsen is een kostendekkende exploitatie. De kosten worden volledig gedekt uit de begraafplaatsrechten (koopsom graf, begraafrecht, onderhoudsrecht) en eventuele overige opbrengsten. Deze voorziening wordt gebruikt om voordelen / nadelen van het product begraafplaatsen op te vangen. |

|

Benodigde min.omvang |

Geen |

|

Benodigde max.omvang |

Geen |

|

Grondslag mutatie |

De grondslag voor de mutatie van deze voorziening betreft het jaarlijkse daadwerkelijke voordeel / nadeel van het beleidsproduct begraafplaatsen. Het uitgangspunt is dat het beleidsproduct jaarlijks op nihil sluit. |

|

Verantwoording |

Jaarlijks wordt in de toelichting op de jaarrekening de dotatie / onttrekking aan deze voorziening toegelicht. |

5.3.5. Egalisatievoorziening afval

|

Naam voorziening |

Egalisatievoorziening afval |

|

Thema |

Ruimte en leefomgeving |

|

Programma |

Kostendekkende dienstverlening |

|

Soort |

Egalisatievoorziening |

|

Doel van de voorziening |

Het beleidsproduct afval is een kostendekkende exploitatie. De kosten worden volledig gedekt uit de baten (afvalstoffenheffing, opbrengsten verkoop afvalzakken) en eventuele overige opbrengsten. Deze voorziening wordt gebruikt om voordelen / nadelen van het beleidsproduct afval op te vangen. |

|

Benodigde min.omvang |

Geen |

|

Benodigde max.omvang |

Geen |

|

Grondslag mutatie |

De grondslag voor de mutatie van deze voorziening betreft het jaarlijkse daadwerkelijke voordeel / nadeel van het beleidsproduct afval. Het uitgangspunt is dat het beleidsproduct afval jaarlijks op nihil sluit. |

|

Verantwoording |

Jaarlijks wordt in de toelichting op de jaarrekening de dotatie / onttrekking aan deze voorziening toegelicht. |

5.3.6. Voorziening wethouderspensioenen

|

Naam voorziening |

Voorziening wethouderspensioenen |

|

Thema |

Bestuur, dienstverlening en veiligheid |

|

Programma |

Bestuur, dienstverlening en veiligheid |

|

Soort |

Voorzieningen verplichtingen, verliezen en risico's |

|

Doel van de voorziening |

De voorziening is gevormd voor mogelijke betalingsverplichtingen voor wethouderspensioenen. |

|

Benodigde min.omvang |

Op basis van jaarlijks geactualiseerde berekening |

|

Benodigde max.omvang |

Op basis van jaarlijks geactualiseerde berekening |

|

Grondslag mutatie |

Deze voorziening wettelijk voorgeschreven op basis van het BBV. Jaarlijks vindt er een actuariële berekening plaats op basis waarvan de stand van de voorziening wijzigt. |

|

Verantwoording |

Jaarlijks wordt in de toelichting van de jaarrekening de dotatie of onttrekking aan deze voorziening toegelicht. |

5.3.7. Voorziening bomenfonds

|

Naam voorziening |

Voorziening bomenfonds |

|

Thema |

Ruimte en leefomgeving |

|

Programma |

Leefomgeving |

|

Soort |

Voorzieningen verplichtingen, verliezen en risico's |

|

Doel van de voorziening |

Met het bomenfonds blijven middelen beschikbaar voor de herplant van bomen die niet binnen de projecten konden worden gerealiseerd. |

|

Benodigde min.omvang |

Geen |

|

Benodigde max.omvang |

Geen |

|

Grondslag mutatie |

Dotatie: bijdragen ter compensatie van verwijderde of beschadigde bomen. Onttrekking: herplant of herstel van bomen. |

|

Verantwoording |

Jaarlijks wordt in de toelichting van de jaarrekening de dotatie of onttrekking aan deze voorziening toegelicht. |

5.3.8. Voorziening middelen derden (kostenverhaal)

|

Naam voorziening |

Voorziening middelen derden (kostenverhaal) |

|

Thema |

Ruimte en leefomgeving |

|

Programma |

Leefomgeving |

|

Soort |

Voorzieningen verplichtingen, verliezen en risico's |

|

Doel van de voorziening |

Met de voorziening middelen derden worden specifieke bijdragen aan bovenwijkse voorzieningen gereserveerd voor het doel waarvoor de bijdrage is gedaan. De gemeente brengt bij derden een bijdrage in rekening op basis van de nota kostenverhaal. Deze middelen hebben daarmee een specifieke bestemming en worden daarom in een voorziening geplaatst. |

|

Benodigde min.omvang |

Geen |

|

Benodigde max.omvang |

Geen |

|

Grondslag mutatie |

Grondslag voor de mutatie is gelegen in de Nota kostenverhaal gemeente Putten. Toevoegingen aan de voorziening vindt plaats op basis van: A: een bijdrage aan ruimtelijke ontwikkelingen in een anterieure overeenkomst; B: exploitatiebijdragen via betalingsvoorschriften bij omgevingsvergunningen voor bouwen op basis van een exploitatieplan. Onttrekkingen vinden plaats voor uitgaven voor voorzieningen van openbaar nut, zoals genoemd in de Nota Kostenverhaal, mede te dekken uit deze voorziening. |

|

Verantwoording |

Jaarlijks wordt in de toelichting van de jaarrekening de dotatie of onttrekking aan deze voorziening toegelicht. |

5.3.9. Egalisatievoorziening groot onderhoud wegen

|

Naam voorziening |

Egalisatievoorziening groot onderhoud wegen |

|

Thema |

Ruimte en leefomgeving |

|

Programma |

Leefomgeving |

|

Soort |

Egalisatievoorziening |

|

Doel van de voorziening |

Deze voorziening dient als egalisatie voor het jaarlijks groot onderhoud van de wegen en de civieltechnische kunstwerken. De omvang van deze voorziening is gekoppeld aan het beheerplan Wegen. Jaarlijks wordt bezien of deze voorziening toereikend is voor de toekomstige verplichtingen. Reconstructies zijn geen onderdeel van de voorziening, deze zijn verbonden met de reserve IBOR. |

|

Benodigde min.omvang |

Conform MJOP beheerplan Wegen |

|

Benodigde max.omvang |

Conform MJOP beheerplan Wegen |

|

Grondslag mutatie |

De dotatie aan deze voorziening vindt plaats op basis van een actueel onderhoudsplan waarbij de dotatie is gebaseerd op een gemiddelde van de kosten groot onderhoud over een periode van 10 jaar. De werkelijke onderhoudskosten worden rechtstreeks ten laste van de voorziening gebracht. Elke vier jaar wordt het onderhoudsplan geactualiseerd en wordt de dotatie opnieuw berekend. |

|

Verantwoording |

De werkelijke kosten zullen jaarlijks worden verantwoord in de Jaarstukken in de paragraaf Onderhoud kapitaalgoederen. |

5.3.10. Egalisatievoorziening groot onderhoud openbare verlichting

|

Naam voorziening |

Egalisatievoorziening groot onderhoud openbare verlichting |

|

Thema |

Ruimte en leefomgeving |

|

Programma |

Leefomgeving |

|

Soort |

Egalisatievoorziening |

|

Doel van de voorziening |

Deze voorziening dient als egalisatie voor het jaarlijks groot onderhoud van openbare verlichting. De omvang van deze egalisatievoorziening is gekoppeld aan het beheerplan Openbare verlichting. Jaarlijks wordt bezien of deze voorziening toereikend is voor de toekomstige verplichtingen. Investeringen zijn geen onderdeel van de voorziening, deze zijn verbonden met de reserve IBOR. |

|

Benodigde min.omvang |

Conform MJOP beheerplan Openbare verlichting |

|

Benodigde max.omvang |

Conform MJOP beheerplan Openbare verlichting |

|

Grondslag mutatie |

De dotatie aan deze voorziening vindt plaats op basis van een actueel onderhoudsplan waarbij de dotatie is gebaseerd op een gemiddelde van de kosten groot onderhoud over een periode van 10 jaar. De werkelijke onderhoudskosten worden rechtstreeks ten laste van de voorziening gebracht. Elke vier jaar wordt het onderhoudsplan geactualiseerd en wordt de dotatie opnieuw berekend. |

|

Verantwoording |

De werkelijke kosten zullen jaarlijks worden verantwoord in de Jaarstukken in de paragraaf Onderhoud kapitaalgoederen. |

Aldus vastgesteld in de openbare vergadearing van 25 mei 2023,

de griffier,

E.G. van Drie-Timmer

de voorzitter,

H.A. Lambooij

Ondertekening

Ziet u een fout in deze regeling?

Bent u van mening dat de inhoud niet juist is? Neem dan contact op met de organisatie die de regelgeving heeft gepubliceerd. Deze organisatie is namelijk zelf verantwoordelijk voor de inhoud van de regelgeving. De naam van de organisatie ziet u bovenaan de regelgeving. De contactgegevens van de organisatie kunt u hier opzoeken: organisaties.overheid.nl.

Werkt de website of een link niet goed? Stuur dan een e-mail naar regelgeving@overheid.nl