Permanente link

Naar de actuele versie van de regeling

https://lokaleregelgeving.overheid.nl/CVDR695568

Naar de door u bekeken versie

https://lokaleregelgeving.overheid.nl/CVDR695568/1

Kadernota Strategisch grondbeleid Hardinxveld-Giessendam 2023 – 2026

Geldend van 11-05-2023 t/m heden

Intitulé

Kadernota Strategisch grondbeleid Hardinxveld-Giessendam 2023 – 2026Voorwoord

Geachte lezer,

Voor u ligt de nieuwe Nota grondbeleid. In deze nota leggen we het grondbeleid voor de gemeente Hardinxveld-Giessendam voor de komende vier jaar vast. Het grondbeleid is een middel om maatschappelijke doelen te bereiken. Een van de belangrijkste doelen is het bouwen van betaalbare woningen. De toevoeging van nieuwe woningen is landelijk een urgent thema. Door de stijgende bouwkosten wordt het steeds lastiger om woningen betaalbaar te houden. De gemeente kan hier haar rol pakken en bouwen voor specifieke doelgroepen zoals starters. Om dit extra kracht bij te zetten is gekozen voor situationeel grondbeleid. Hierbij wordt uitgegaan van de markt en pakt de gemeente een faciliterende en zeker ook stimulerende rol. Op het moment dat het maatschappelijk belang groot is, kan de gemeente kiezen voor actief grondbeleid om haar doel te bereiken. In deze nota wordt aangegeven hoe we situationeel grondbeleid vormgeven en welke kaders en uitgangspunten we daarbij hanteren.

Het grondbeleid is breder dan wonen en gaat ook over werken, natuur, sport, cultuur, recreatie en zorg. Naast planologische instrumenten speelt grondbeleid een belangrijke ondersteunende rol bij het realiseren van de ambities en de ontwikkeling van de gemeente. De planologische instrumenten zijn verankerd in de Wro en zullen worden opgenomen in de Omgevingswet. Het is op dit moment onduidelijk wanneer de Omgevingswet in werking zal treden. Om die reden is het grondbeleid gestoeld op de Wro, maar wordt geanticipeerd op de Omgevingswet. Na inwerkingtreding van de Omgevingswet is deze nota nog steeds actueel.

In de Omgevingswet worden ook de mogelijkheden voor bovenwijks kostenverhaal verruimd. Na vaststelling van de Nota grondbeleid zou bovenwijks beleid een volgende stap kunnen zijn. Hierbij zullen de verschillende ambities van de gemeente mogelijk met elkaar in conflict komen. Een financiële bijdrage van ontwikkelaars voor bijvoorbeeld meer groen, kan de financiële drempel voor woningbouw verhogen. Afwegingen rondom bovenwijks beleid moeten zorgvuldig en in samenspraak met gemeenteraad en betrokken partijen gemaakt worden. Een mooie uitdaging!

Dat dit beleid ervoor zorgt dat we samen met de markt bouwen mogelijk blijven maken!

Trudy Baggerman,

Wethouder ruimtelijke ordening

December 2022

Samenvatting

KADERS VOOR GRONDBELEID

Grondbeleid is geen doel op zich, maar een middel om ruimtelijke doelstellingen te verwezenlijken. Het grondbeleid vertaalt alle ruimtelijke ambities en uitgangspunten naar concrete plannen. Daarbij vinden afwegingen plaats over de mate waarin een gemeente (risicodragend) stimuleert en participeert

Het speelveld voor het grondbeleid wordt gevormd door juridische en beleidsmatige mogelijkheden en restricties. Momenteel is de Wet ruimtelijke ordening (Wro) van kracht. Relevante wetgeving zoals de Wro, Woningwet, en de Crisis & Herstelwet zullen vermoedelijk per 1-7-2023 opgaan in de nieuwe Omgevingswet (Ow). Een zeer ingrijpende operatie waarmee de regering beoogt de wetgeving voor de leefomgeving te bundelen en te moderniseren. In deze nieuwe wet komen meer instrumenten beschikbaar ter ondersteuning van organische gebiedsontwikkeling en uitnodigingsplanologie.

Naast wetgeving worden de ruimtelijke ambities vastgelegd in beleidsstukken. De gemeente moet rekening houden met provinciaal (Provinciale omgevingsvisie) en regionaal (samenwerking met Drechtssteden) beleid. Het gemeentelijk beleid valt uiteen in kortlopend beleid en langjarig, periodiek vernieuwd beleid. Het kortlopende beleid is het collegeprogramma dat in het voorjaar 2022 is opgesteld en gaat over de betreffende periode van het college van B&W. Langlopend beleid bestaat uit verschillende beleidsnota’s die op 1-7-2023 integraal worden opgenomen in de gemeentelijke Omgevingsvisie.

De uitvoering van het grondbeleid en de daarmee samenhangende projecten valt onder het Team Ruimtelijke Projecten. De capaciteit daarin beweegt mee met de omvang van de te realiseren projecten.

KOERS VAN HET GRONDBELEID

Grondbeleid gaat enerzijds over de afweging tussen de sturings-/ productierol en de mate waarin een gemeente (risicodragend) participeert bij gebiedsontwikkelingen en anderzijds over de inzet van de beschikbare instrumenten. De gemeente heeft daarbij de keuze tussen passief- (faciliterend) en actief grondbeleid. Tot nu toe heeft de gemeente sterk gefocust op de productierol in combinatie met risicobeheersing. Voor dit grondbeleid is het voorstel om die koers niet te verlaten maar wel sterker te richten op de stimuleringsrol en op de mogelijkheden van situationeel grondbeleid. Met situationeel grondbeleid wordt bedoeld in welke mate de gemeente dezelfde rol blijft aannemen op de grondmarkt of in hoeverre de gemeente per situatie beoordeelt welke strategie wordt gehanteerd (zie onderstaand figuur). Bij de stimuleringsrol krijgen de projectleiders een meer verbindende rol en grondzaken is aan zet om met creatieve oplossingen te komen tot een financieel haalbaar project. Mocht een en ander niet slagen en het maatschappelijk belang groot zijn, kan de gemeente kiezen voor actief grondbeleid. Als de markt een activiteit zelfstandig realiseert, dan faciliteert de gemeente dat.

Bij facilitaire activiteiten kan de gemeente gebruik maken van verschillende instrumenten. Onder de Wro wordt kostenverhaal toegepast. IN de Wro staat welke kosten de gemeente verhaalt op de initiatiefnemer middels een anterieure overeenkomst. Als het kostenverhaal niet verzekerd is, kan de gemeente een exploitatieplan opstellen. Onder de Ow wordt het exploitatieplan een omgevingsplanwijziging met kostenverhaalsregels. Daarnaast kan de gemeente onder de Wro een Nota bovenwijks beleid opstellen. Hierin staat welke activiteiten (ruimtelijke projecten) een bijdrage op basis van de ptp (profijt, proportionaliteit, toerekenbaarheid) moeten doen aan ontwikkelingen (bovenwijkse investeringen). Binnen de Ow verandert de wijze waarop bovenwijks kostenverhaal wordt toegepast. Er is dan sprake van een (afdwingbare) financiële bijdrage die in de Omgevingsvisie, het Omgevingsplan en eventueel aparte Omgevingsprogramma’s moet worden uitgewerkt.

BOVENWIJKS KOSTENVERHAAL

In het grondbeleid uit 2015 heeft de gemeente expliciet afgezien van het verhalen van bovenwijkse kosten. Er was op dat moment minder noodzaak, en het zou een economische drempel op kunnen werpen voor investeerders. Inmiddels wordt die noodzaak heroverwogen. Een bestuurlijke heroverweging is noodzakelijk om eventueel een ander standpunt in te nemen over het verhalen van bovenwijks kostenverhaal. Het is echter nog niet nodig om dat standpunt te formaliseren onder de Wro. Met een waarschijnlijke ingangsdatum van 1-7-2023 voor de Ow, zal een uitwerking onder de Ow het meest reëel zijn, daar er ook implementatie in de Omgevingsvisie/Omgevingsplan nodig is.

INITIEREN, ORGANISEREN, VERANTWOORDEN, BEHEERSEN

Zoals is aangegeven is het Team Ruimtelijke ontwikkeling verantwoordelijk voor de uitvoering van het grondbeleid. Om aan te sluiten bij de gemeentelijke werkwijze (projectmatig werken) zijn vier pijlers opgesteld:

- -

Initiëren

- -

Organiseren

- -

Verantwoorden (financieel en procesmatig)

- -

Beheersen

Initiëren

Een principeverzoek (activiteit of ontwikkeling) wordt in een integrale regiegroep behandeld. De regiegroep maakt een maatschappelijke afweging, verkent of de capaciteit en kennis toereikend is, doet een kredietaanvraag en informeert de raad en college. Ook wordt de strategie voor grondbeleid bepaald.

Organiseren

Nadat een principeverzoek is behandeld wordt het een ruimtelijk project (activiteit of ontwikkeling). De regierol van de gemeente wordt bepaald. Om een project te stimuleren kan de gemeente subsidies, fondsen of communicatie gebruiken. De economische uitvoerbaarheid wordt onderzocht en vastgelegd in contracten, indien van toepassing inclusief kostenverhaal en financiële bijdrages. Participatie volgens het participatiebeleid vindt plaats en overige zaken binnen de gemaakte afspraken van projectmatig werken worden opgepakt.

Verantwoording

Voor ieder ruimtelijk project gelden de volgende verplichtingen tot verslaglegging in de jaarrekening onder de paragraaf grondbeleid:

- 1.

Een visie op het grondbeleid in relatie tot de realisatie van de doelstellingen van de programma's die zijn opgenomen in de begroting;

- 2.

Een aanduiding van de wijze waarop de gemeente het grondbeleid uitvoert;

- 3.

Een actuele prognose van de te verwachten resultaten van de totale grondexploitatie;

- 4.

Een onderbouwing van de geraamde winstneming;

- 5.

De beleidsuitgangspunten omtrent de reserves voor grondzaken in relatie tot de risico's van de grondzaken.

Daarnaast worden in het meerjarenprogramma grondzaken (MPG) en het tussentijds meerjarenprogramma grondzaken (t-MPG) alle ruimtelijke projecten halfjaarlijks programmatisch en financieel toegelicht.

Beheersen

Naast de programmatische en financiële toelichting wordt in het MPG ook gerapporteerd over alle risico’s. In het geval van ruimtelijke ordeningsprojecten gaat het over risico’s zoals kostenoverschrijdingen, extra kosten, gederfde inkomsten, voorfinanciering of vertraging. De dekking van de risico’s wordt gedeeltelijk in de grondexploitatie opgenomen, ook wordt met de winstneming rekening gehouden met de nog resterende risico’s. In het geval van een tekort op een grondexploitatie of bij facilitaire projecten komt de dekking uit de algemene reserve.

SNIPPERGROEN

Afsluitend wordt in het grondbeleid ook snippergroen meegenomen. Het voorgaande snippergroenbeleid komt uit 2015 en is vanwege aangepaste regelgeving toe aan vernieuwing, door het in het grondbeleid mee te nemen komt er geen separaat snippergroenbeleid meer.

Bij de gemeente Hardinxveld-Giessendam komen frequent aanvragen binnen om koop of huur van groenstroken of restpercelen, gemeentegrond nabij particulier eigendom. Indien de groenstroken en restpercelen geen onderdeel uitmaken van de hoofdstructuur of groene wijkstructuur kan de gemeente de grond verkopen of verhuren aan aangrenzende particuliere percelen conform prijzen zoals opgenomen in de meest recente grondprijzenbrief.

De gemeente prefereert verkoop over verhuur. De gemeente verhuurt uitsluitend als de grond slechts tijdelijk in gebruik kan worden genomen. De overeenkomsten voor de uitgifte van snippergroen zijn gestandaardiseerd en gemandateerd aan het college van burgemeester en wethouders. De overeenkomsten zijn privaatrechtelijk en daardoor niet vatbaar voor bezwaar en beroep in de zin van de Algemene Wet Bestuursrecht.

1 Inleiding

1.1 Wat is grondbeleid

Grondbeleid is geen doel op zich, maar een middel. Grondbeleid is een middel om ruimtelijke doelstellingen op het gebied van de volkshuisvesting, lokale economie, natuur en groen, infrastructuur en maatschappelijke voorzieningen te verwezenlijken. Grondbeleid is dus niet leidend maar volgend op deze ruimtelijke doelstellingen.

Onder de huidige Wro leggen we ons ruimtelijke beleid vast in structuurvisies, beleidsnota’s en bestemmingsplannen, na de inwerkingtreding van de omgevingswet zal dit worden gebundeld in één omgevingsvisie, omgevings-programma’s en één omgevingsplan. Welke verdere verstedelijking staan we in de komende jaren voor? Welke voorzieningen moeten daartoe worden aangelegd? Welke ruimte krijgt de natuur, de bedrijvigheid en welke impact hebben zaken als het inpassen van een boezemkanaal met een boezemgemaal en de verbreding van de A15?

Het grondbeleid vertaalt alle ambities en uitgangspunten die de gemeente heeft naar concrete plannen. Daarbij vinden afwegingen plaats over de mate waarin een gemeente (risicodragend) stimuleert en participeert.

1.2 De ontwikkeling van onze kernen

De afgelopen 20 jaar heeft een grote verschuiving plaatsgevonden in de wijze waarop de gemeente grondbeleid toepast. Rond de eeuwwisseling was de gemeente vooral zelf de initiator van nieuwe gebiedsontwikkelingen. De gemeente had grond, maakte die grond bouwrijp en ontwikkelaars bouwden vervolgens woningen op de bouwrijpe velden. Zo zijn de wijken West 1 en West 2 in Hardinxveld-Giessendam gebouwd.

Maar met de Wet Ruimtelijke Ordening (Wro) in 2008 en de volledige impact van de financiële crisis vanaf 2010 kwam het besef dat veel gemeentes financieel te grote risico’s namen op de grondmarkt. Ook onze gemeente kreeg te maken met vertragingen en tegenvallers die financiële en ruimtelijke consequenties hadden. Tijd voor een nieuwe koers dus in 2014! De Wro bood destijds de mogelijkheid om de markt veel meer te laten doen, namelijk zelfrealisatie, waarbij de gemeente kaderstellend is.

Zelfrealisatie bleek een succes bij relatief kleine, overzichtelijke gebiedsontwikkelingen. Maar voor grote, complexe ontwikkelingen zoals De Blauwe Zoom of Morgenslag bleef een belangrijke actieve rol voor de gemeente weggelegd.

Daarnaast is gebiedsontwikkeling de afgelopen jaren een complexer vakgebied geworden. Enerzijds zijn de eisen aan nieuw vastgoed de afgelopen jaren flink gestegen, bijvoorbeeld op het gebied van duurzaamheid en veiligheid. Dit resulteert in een beter maar ook aanzienlijk duurder product dan enkele jaren geleden. Anderzijds zijn de eisen voor de openbare ruimte ook toegenomen. Hittestress, bodemdaling, leefbaarheid, parkeerdruk en alternatieve verkeersmodaliteiten, watermanagement en niet in de laatste plaats de aangescherpte wet natuurbescherming (beschermde diersoorten en stikstof) zorgen voor een complexe ruimtelijke opgave.

Ontwikkelaars reageren verdeeld op de toegenomen complexiteit. Complexe plannen mijden ze of voeren ze in samenwerking met de gemeente uit. Hierdoor is de afgelopen jaren het besef gegroeid dat een volledig teruggetrokken overheid niet leidt tot betere ruimtelijke ordening. Tegelijkertijd is het te risicovol om als gemeente weer de grote initiator te worden. Een nieuw evenwicht tussen publiek en privaat moet worden gevonden.

1.3 Impact van de Omgevingswet

Per 1-7-2023 zal de Omgevingswet (Ow) vermoedelijk in werking treden. Relevante wetgeving zoals de Wro, Woningwet, Wet algemene bepalingen omgevingsrecht en Crisis en Herstelwet zullen in de nieuwe Ow opgaan. Een zeer ingrijpende operatie waarmee de regering beoogt de wetgeving voor de leefomgeving te bundelen en te moderniseren.

Specifiek onderdeel van de Ow voor grondbeleid en ruimtelijke beleid is de Aanvullingswet grondeigendom. Deze Aanvullingswet regelt veranderingen in zaken zoals eigendomsrecht, voorkeursrecht, onteigening, stedelijke- en landelijke herverkaveling en kostenverhaal. Het heeft nog steeds de voorkeur dat de overheid en grondeigenaren vrijwillig afspraken maken over koop of ruil van grond, dan wel bijdragen aan overheidsinvesteringen.

Er komen meer instrumenten beschikbaar ter ondersteuning van organische gebiedsontwikkeling en uitnodigings-planologie. Ook instrumenten voor bijdragen aan grootschalige investeringen in groen, infra, natuur etc. krijgen een gewijzigde invulling. Het betekent eens te meer, dat de gemeente Hardinxveld-Giessendam gebruik kan maken van de geleerde lessen van de afgelopen jaren en dat kan combineren met nieuwe instrumenten in de Ow om het nieuwe normaal te bepalen.

Omdat de Ow steeds wordt uitgesteld, maar tegelijkertijd onze Nota grondbeleid aan vernieuwing toe is, is gekozen het grondbeleid toch te herzien. Hierbij is de huidige Wro van toepassing, maar wordt wel al geanticipeerd op de Ow. Na inwerkingtreding van de Ow, wordt het grondbeleid nader uitgewerkt in een uitwerkingsprogramma, en zal implementatie in de Omgevingsvisie/Omgevingsplan plaatsvinden.

1.4 Leeswijzer

Naast de Omgevingswet is er nog meer wetgeving en beleid die impact hebben op het grondbeleid. In hoofdstuk 2 wordt beknopt uitgelegd binnen welk speelveld grondbeleid nu en in de toekomst dient te opereren. In hoofdstuk 3 wordt vervolgens de koers aangeven die we in Hardinxveld-Giessendam willen volgen om ons beleid zo succesvol mogelijk tot uitvoering te brengen binnen de grenzen van dat speelveld. In hoofdstuk 4 wordt vervolgens het bovenwijkse beleid, een vrij specifiek onderdeel van die koers, nader toegelicht. Hoofdstuk 5 geeft vervolgens een overzicht hoe de uitvoering van het grondbeleid wordt georganiseerd binnen de gemeente. Tot slot wordt in hoofdstuk 6 de uitzondering voor snippergroen verder toegelicht.

De bijbehorende wetgeving en invulling van de instrumenten is terug te vinden in de bijlagen:

A – juridisch kader Wet ruimtelijke ordening (Wro)

B – juridisch kader Omgevingswet (Ow)

2 Kaders voor grondbeleid

2.1 Wetgeving en ambitie

In het vorige hoofdstuk is de Omgevingswet (Ow) aan de orde gekomen. Bij invoering zal vanaf 1-7-2023 de Ow voor een groot gedeelte de mogelijkheden voor grondbeleid bepalen. Tot dat moment zijn er verschillende wettelijke kaders waar we ons aan dienen te houden. Ook zal de gemeente rekening moeten houden met de ambitie van hogere overheden (Rijk, Provincie), samenwerkingsverbanden (regio) en uitvoeringsorganisaties (b.v. Waterschap).

Tegelijkertijd heeft de gemeente haar eigen ambities op gebied van wonen, duurzaamheid, economie etc. In voorliggend hoofdstuk worden de belangrijkste kaders beknopt genoemd die invloed hebben op de koers van het grondbeleid.

2.2 Nationale wetgeving

Wro en Bro

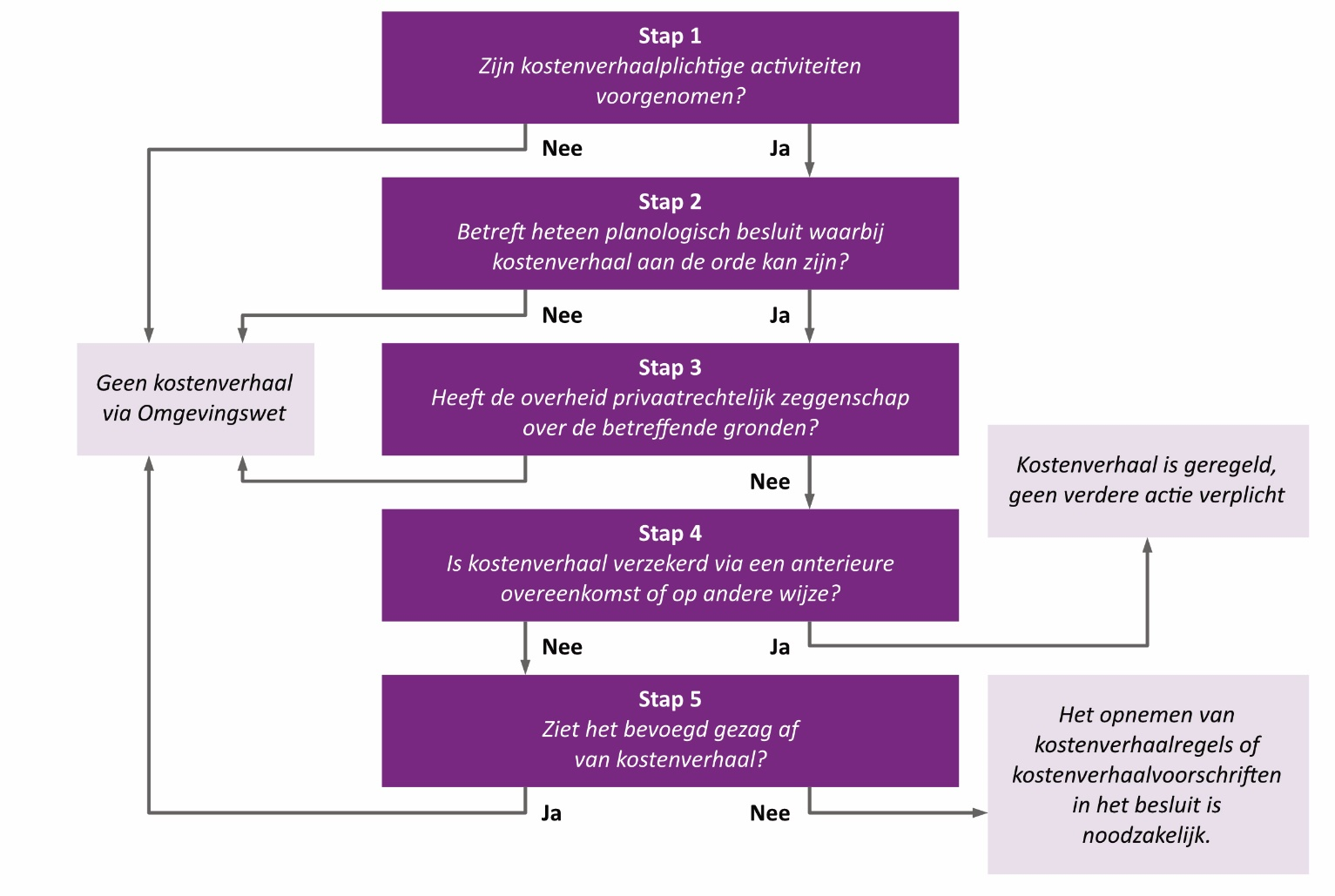

Momenteel zijn de Wet ruimtelijke ordening (Wro) en het Besluit ruimtelijke ordening (Bro) van kracht. Per 1-7-2023 zal de Omgevingswet (Ow) vermoedelijk de Wro vervangen. Het onderliggende beleid zal anticiperen op de Ow, maar nog steeds verankerd zijn in de Wro. In bijlage A zijn alle van toepassing zijnde artikelen uit de Wro en Bro weergegeven en voorzien van een verklarend kader. Als samenvatting kan worden gesteld dat de Wro (afdeling 6.4) kadert op welke wijze kostenverhaal binnen gebieds-ontwikkelingen kan worden geregeld. Hierbij heeft de gemeente diverse instrumenten beschikbaar zoals de anterieure overeenkomst, de posterieure overeenkomst, het exploitatieplan en opties voor bovenwijks kostenverhaal. Meer over kostenverhaal in hoofdstuk 4 en 5.

Ow

Ondanks dat markt en overheid mankementen kent, was de algemene conclusie dat de basis voor gebiedsontwikkeling naar behoren was verankerd in de Wro. Tijdens de financiële crisis van 2008 tot 2014 en daarna is wel geëxperimenteerd met de Crisis- en Herstelwet (Chw) om bepaalde onderdelen van de Wro flexibeler te maken. Dit heeft ertoe geleid dat in de Ow, onder de Aanvullingswet Grondeigendom grote delen van de Wro zijn overgenomen, maar dat er ook (onder meer van de uit de Chw) bepaalde zaken zijn toegevoegd. Meest in het oog springend is de verruimde werkwijze bij kostenverhaal en de mogelijkheid om financiële bijdrages te vragen. De gemeente is verplicht kosten voor een gebiedsontwikkeling te verhalen en kan nu naast de traditionele blauwdruk (vooraf bepaald plan) ook voor organisch ontwikkelen kostenverhaal toepassen. Aanvullend heeft de gemeente de bevoegdheid om een (afdwingbare) financiële bijdrage te vragen. De financiële bijdrage wordt in hoofdstuk 4 verder toegelicht. Voor een overzicht van de inhoud van de omgevingswet wordt in bijlage B het juridisch kader geschetst.

BBV

Naast de Wro is voor grondbeleid het Besluit Begroting en Verantwoording (BBV) een belangrijk kaderstellend document. Het nieuwe BBV is per 1-1-2016 van kracht geworden en stelt duidelijke eisen aan de financiële verslaglegging van alle ruimtelijke projecten. Daarnaast is per juli 2019 door de commissie BBV een nieuwe notitie geschreven om nadere duiding te geven aan verschillende onderwerpen. Voor begrotingsjaar 2019 is de notitie van het BBV per juli 2019 vigerend geworden en is daarmee integraal onderdeel van het grondbeleid. Meer technische uitwerking van de BBV zit in hoofdstuk 5. Op dit moment voldoet de gemeente Hardinxveld-Giessendam al aan de eisen uit het BBV door de financiële rapportage in het MPG en t-MPG. In het onderliggende grondbeleid zullen de eisen nog duidelijker verankerd worden.

Overig

Ten slotte is er nog andere wetgeving waardoor het grondbeleid wordt ingekaderd:

- -

Huisvestingswet: sturingsmiddel voor woonruimteverdeling.

- -

Wet markt en overheid: gedragsregels om concurrentievervalsing tegen te gaan.

- -

Wet voorkeursrecht gemeente: biedt de gemeente mogelijkheden om voorkeursrecht te vestigen op eigendom van derden. Deze wet gaat geheel op in de Aanvullingswet grondeigendom. In hoofdstuk 3 zal het voorkeursrecht nader worden behandeld.

- -

Onteigeningswet: biedt de gemeente mogelijkheden om gronden via onteigening te verwerven. Deze wet gaat geheel op in de Aanvullingswet grondeigendom. In hoofdstuk 3 zal onteigenen verder worden toegelicht.

- -

Gemeentewet: regelt de rollen en verantwoordelijk van college en raad. Ook zit de mogelijkheid tot heffen van baatbelasting in de gemeentewet. De gemeente Hardinxveld-Giessendam past geen baatbelasting toe.

2.3 Provinciaal en regionaal beleid

Provincie

Veel omgevingsbeleid is gemeentelijk en regionaal beleid. De Provincie stuurt vanuit haar in januari 2019 opgestelde Omgevingsvisie, waarin de ruimtelijke hoofdstructuur is vastgelegd voor onder meer de infrastructuur, industrie, stedelijk weefsel, groen en water, ondergrond, omgevingskwaliteit en energie. Het bijbehorende Ontwerp Omgevingsbeleid 2020 is vastgesteld. Het regionale en gemeentelijke beleid is geënt op de Provinciale visie (alsmede op de Provinciale bedrijventerreinenstrategie) en werkt deze verder uit.

Drechtsteden

Hoewel de Drechtraad in 2022 is beëindigd en daarmee de bestuurlijke samenwerking wijzigt, wijzigt de ambtelijke samenwerking binnen de Drechtsteden in beginsel niet. In 2018 is Hardinxveld-Giessendam aangesloten bij de Drechtsteden en binnen het samenwerkingsverband worden diverse zaken regionaal opgepakt. De betreffende beleidsstukken waar momenteel rekening mee gehouden wordt zijn:

- -

Regionale Woonvisie Drechtsteden: de uitwerking hiervan wordt weergegeven in de lokale paragraaf.

- -

Groeiagenda: De opgave Werken en Economie is een onderdeel van de regionale Groeiagenda 2030. Het doel van deze opgave is het toevoegen van 30.000 banen aan de Drechtsteden. De rol van de overheid binnen deze opgave is vooral om bedrijven te faciliteren, te stimuleren en te ondersteunen bij uitbreiding of vestiging in de regio. Daarbij is het ontwikkelen van nieuwe werklocaties of grootschalige herontwikkeling van verouderde werklocaties noodzakelijk. De ontwikkeling van ‘t Oog binnen Hardinxveld-Giessendam is een van de nieuwe werklocaties binnen de regio. Daarnaast zijn bereikbaarheid en mobiliteit en energietransitie belangrijke thema’s van de groeiagenda.

- -

Bedrijventerreinstrategie: Deze is vastgesteld in 2013: en behandelt de volgende thema’s: (1) vitale bedrijventerreinen, (2) optimaal ruimtegebruik, (3) ruimte voor groei en ontwikkeling, (4) spelregels voor onttrekking en transformatie. Daarbij is het aan de ene kant van belang om bestaande bedrijventerreinen te herstructureren, waardoor groei van activiteiten plaats kan vinden. Dit biedt tevens ook kansen om in te spelen op trends en ontwikkelingen, zoals de energietransitie en klimaatadaptatie. Anderzijds is er ruimte nodig voor ontwikkeling van nieuwe werklocaties. Om te voorkomen dat het beperkte aanbod van bestaande werklocaties niet zomaar getransformeerd wordt naar woningbouwlocaties, zijn er verschillende regionale spelregels opgesteld.

- -

Regionale energiestrategie (RES): Centraal in de RES staat de omschakeling naar duurzame energie met de focus op de opwek van energie middels zonnepanelen en windmolens. Zonnepanelen kunnen op drie manieren een plek krijgen:

- •

Allereerst is er de mogelijkheid van het plaatsen op daken. De impact hiervan is vooral op de benodigde infrastructuur om deze energie te transporteren (zie netimpact).

- •

Er is de mogelijkheid ook zonnepanelen te leggen in restruimte. Deze restruimte kan enerzijds bestaan uit gronden die geen belangrijke functie vervullen (bermen, oevers, langs infrastructuur, etc.) anderzijds door dubbele functies ontstaan (bijvoorbeeld door het overdekken van parkeerplaatsen met zonnepanelen, etc.).

- •

Tot slot is er de mogelijkheid voor grootschalige opwek door de aanleg van zonneparken. Bijvoorbeeld door agrarisch- of natuurgebied voor een vooraf bepaalde tijd (bijvoorbeeld 15 jaar) te bestemmen voor deze grootschalige opwek.

- •

-

Tot slot is er de mogelijkheid voor het opwekken van energie via windmolens. Ook voor windenergie wordt geïnventariseerd wat de potentie hiervoor is op grondgebied van de gemeente Hardinxveld-Giessendam. Voor alle grootschalige opwek (zon en wind) geldt dat de opbrengsten van het participatief onderzoek dat plaats heeft gevonden.

- -

Transitie Visie Warmte (TVW): In 2050 dient het gebruik van aardgas geheel uit de samenleving verdwenen te zijn waar het koken en verwarmen betreft. Met name verwarmen vraagt een visie van de wijze waarop het gebruik van aardgas vervangen wordt door alternatieve warmtebronnen.

- -

Voor het transporteren en in de toekomst ook mogelijk opslaan van energie is ruimte nodig. Deels in de ondergrond (kabels), deels ook in de openbare ruimte (onderstations, transformatorhuizen, etc.). Wat RES en TVW vragen van het elektriciteitsnet (netimpact) wordt als onderdeel van de RES meegenomen. Ook omdat met name uitbreidingen of aanpassingen van het netwerk veel tijd kunnen vragen (5-10 jaar) is het van belang benodigde aanpassingen tijdig in beeld te hebben.

- -

Klimaatadaptie: De opgaven waarvoor Hardinxveld-Giessendam aan te lat staat zijn nog niet precies duidelijk. Maar zeker is dat ook klimaatadaptatie een beroep doet op de inrichting van de ondergrond. De grote thema’s binnen klimaatadaptatie zijn:

- •

Waterrobuust ontwikkelen: hier gaat het om enerzijds het afvoeren en anderzijds (tijdelijk) bergen van water tijdens piekbuien of andere weersextremen. Het gaat hierbij niet alleen om het zo inrichten van de gebouwde omgeving dat geen wateroverlast ontstaat maar ook vluchtwegen vrij blijven (regionale afstemming).

- •

Overstromingen: In een waterrijk gebied zoals Hardinxveld-Giessendam is het ook van belang adequate maatregelen te nemen tegen overstroming. Deze zijn onderdeel van het landschap. Het nieuw te realiseren boezemkanaal is een voorbeeld van te nemen maatregelen in het kader van waterrobuust inrichten van het grondgebied.

- •

Hittestress: Met name in de gebouwde omgeving kan hittestress veel impact hebben. Warmte wordt te lang en te veel vastgehouden. Dit vraagt om het anders inrichten van deze omgeving, al dan niet door vergroenen (planten, bomen) of verblauwen (water). Dit kan overigens ook op/met daken.

- •

Droogte: Een tekort aan water heeft ook een grote impact. Dit vraagt om adequaat waterbeheer maar ook het vasthouden van water voor momenten dat dit nodig is. Daarnaast heeft droogte ook een negatief effect op de snelheid van bodemdaling.

- •

Bodemdaling: bodemdaling bedreigt de gebouwde omgeving en infrastructuur als deze mee zakt met de bodem en daardoor meer last heeft van wateroverlast. Deze problematiek speelt in meer of mindere mate in de gemeente Hardinxveld-Giessendam en vraagt om aanpassen of mogelijk het herontwikkelen van delen van het dorp.

- •

Biodiversiteit: Biodiversiteit is van levensbelang voor alles wat groeit en bloeit. En daarmee voor de samenleving van Hardinxveld-Giessendam. Daarnaast is er een toenemende vraag naar een groene omgeving. Meer ruimte dus voor natuur met aandacht voor biodiversiteit.

- •

- -

RAL (Regionale Aanpak Laadinfrastructuur): regionaal beleid voor het opladen van elektrische voertuigen. Concreet zijn er extra laadplekken nodig.

Naast het ruimtelijk beleid wordt ook door Drechtssteden het Inkoop- en aanbestedingsbeleid geformuleerd. Het Regionaal Inkoop- en aanbestedingsbeleid 2019 biedt een kader voor alle inkoopactiviteiten. De focus ligt op maatwerk per aanbesteding rekening houdend met de in het nieuwe aanbestedingsbeleid benoemde doelen:

- 1.

Versterken lokale economie

- 2.

Bevorderen sociaal klimaat

- 3.

Bijdragen aan duurzaamheidsambities

- 4.

Verbeteren bereikbaarheid en verminderen overlast

- 5.

Zekerstellen continuïteit van bedrijfsvoering

Bovenstaand sluit dit goed aan bij de wetgeving, het BBV en de Wet Markt en overheid. Het Inkoop- en aanbestedingsbeleid landt logischerwijs ook niet in de Omgevings-visie van de gemeente maar is desalniettemin kaderstellend voor het grondbeleid.

2.4 Gemeentelijk beleid

Collegeprogramma

Het gemeentelijk beleid valt uiteen in kortlopend beleid en langjarig, periodiek vernieuwd beleid. Tot het kortlopende beleid kan het collegeprogramma dat in het voorjaar 2022 is opgesteld worden gerekend. Het collegeprogramma heeft een looptijd van vier jaar, ongeveer even lang als de periodieke vernieuwing van het grondbeleid. In het collegeprogramma zijn de woonvisie, het energiebeleid en de doorontwikkeling van integrale gebiedsontwikkelingen ruimtelijke speerpunten.

Langjarig gemeentelijk beleid

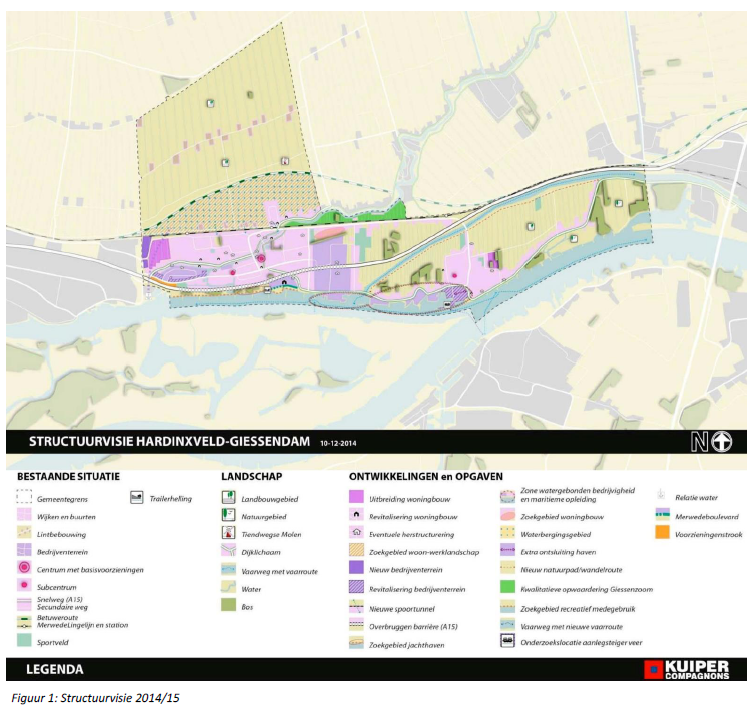

De gemeentelijke structuurvisie stamt uit 2015. Deze structuurvisie wordt in 2023 vervangen door de Omgevingsvisie. De omgevingsvisie heeft op het moment van dit schrijven nog geen uitgewerkte ruimtelijke component. Om die reden blijft de structuurvisie 2015 vooralsnog de basis voor ruimtelijke uitwerkingen zoals weergegeven in figuur 1. Ook is nog steeds de visie 2030 van kracht voor de regio Alblasserwaard-Vijfheerenlanden uit 2012. De visie 2030 is qua uitwerking verwerkt in de structuurvisie.

Overig ruimtelijk beleid dat in de omgevingsvisie zal worden opgenomen omvat:

- -

Economische visie: De Economische visie voor de periode 2020-2024 heeft als hoofddoel: “het behoud van kwaliteit en ruimte voor ondernemers”. Belangrijk daarbij is om bedrijven de ruimte te geven voor vestiging, uitbreiding of verplaatsing binnen de gemeente. Het ontwikkelen van bedrijventerrein ‘t Oog draagt daaraan bij. Binnen de Economische visie wordt daarnaast ingegaan op andere aspecten die met het hoofddoel samenhangen: goede bereikbaarheid, het verduurzamen van bedrijventerreinen, maar ook een goed aanbod van woningen en bijbehorende (recreatieve) voorzieningen.

- -

Verkeer (GVVP): Het gemeentelijk beleid op het gebied van verkeer en vervoer is vastgelegd in het Gemeentelijk Verkeers- en Vervoersbeleid (GVVP).

- -

Lokale woonvisie: De Groeiagenda Drechtsteden en de Regionale Woonvisie zijn voor de gemeente Hardinxveld-Giessendam het vertrekpunt, ze vormden de leidraad voor de Lokale paragraaf Wonen van de gemeente Hardinxveld-Giessendam. Dit houdt in dat de gemeente een bijdrage willen leveren aan de aan de sociaaleconomische kwalitatieve versterking van de regio. Vanuit de ruimtelijke kwaliteiten en woonmilieus die in Hardinxveld-Giessendam aanwezig zijn, kunnen we hier een impuls aan geven. Gelet op de ambities van de regio en Hardinxveld-Giessendam vraagt dit een stevige inzet op woonmilieus in het hogere segment. De komende 10 tot 20 jaar liggen er kansen voor nieuwbouw, die we hiervoor willen benutten. We doen dit middels vier overkoepelende thema’s:

- •

Voldoende woningen bouwen: onze inzet is minimaal voldoende bouwen voor de lokale behoefte, maar het liefst meer om bij te dragen aan de kwalitatieve regionale ambitie. De groei moet aansluiten bij de schaal en het karakter van Hardinxveld-Giessendam.

- •

Kwalitatief goede woningen toevoegen: we willen meer doen voor midden- en hoger opgeleiden door het aanbod van kwalitatief hoogwaardige woonmilieus en duurdere koopwoningen. Primair zetten we daar mee in op doorstroming van verschillende doelgroepen. Zo krijgen ook jongeren kansen, maar doorstroming is soms moeilijk te sturen. Ook is een deel van de huishoudens aangewezen op sociale huur, voor hen moet er voldoende en passend aanbod zijn.

- •

Langer thuis: voor mensen met een zorgvraag faciliteren we dat zij lang thuis kunnen wonen. Voor veel mensen is dit in Hardinxveld-Giessendam goed mogelijk vanuit traditioneel sterke cohesie en burenhulp. Echter dat geldt niet voor iedereen en voor elke situatie. Sommige mensen missen een netwerk en/of soms kan het netwerk dit niet aan. Dan is extra ondersteuning en passend woonzorgaanbod noodzakelijk.

- •

Energie- en klimaatbestendig: we leveren onze bijdrage aan minder energieverbruik in de woningvoorraad, door bij nieuwbouw het maximale te doen en in de bestaande voorraad noodzakelijk stappen voorwaarts te zetten. In 2035 zijn we aardgasvrij en in 2050 energieneutraal.

- •

- -

Participatiebeleid (inclusief inclusieagenda): Met de komst van de Ow gaat de gemeente burgerparticipatie verder uitwerken en verankeren in beleid. Bij het schrijven van het grondbeleid is hier nog geen duidelijk beeld van. Wel is duidelijk dat de mate van participatie een gevolg heeft voor de kosten van de ruimtelijke projecten. Bij de eerste herziening van het grondbeleid is meer bekend over burgerparticipatie. Er zal op dat moment een toets gedaan worden in hoeverre burgerparticipatie verwerkt wordt in het grondbeleid.

- -

Groenbeleidsplan: Het Groenbeleidsplan gaat veelal over het beheer van bestaand groen, maar gaat ook in op het ontwikkelen van nieuw groen en water waarbij thema’s als klimaatadaptatie en biodiversiteit en beeldkwaliteit een belangrijke rol spelen. Voor gebiedsontwikkelingen zijn met name de genoemde normering voor groen, water en bosschage van belang.

- -

Snippergroenbeleid: Het snippergroen beleid was de afgelopen jaren een op zichzelf staand beleid wat zich richt op overdracht van gronden die in eigendom van de gemeente zijn aan aanwonende particulieren. Het snippergoenbeleid heeft geen betrekking op ruimtelijke projecten of toevoeging van woningen of bedrijven. Het snippergroenbeleid dateert van 2015 en is aan herziening toe. Het snippergroenbeleid zal worden ingetrokken en in het grondbeleid worden de kaders voor verkoop en verhuur opgenomen.

- -

Vastgoedbeleid: Het vastgoedbeleid is recent opgesteld en heeft betrekking op de panden van de gemeente en de vestiging van stichtingen en verenigingen. De meeste panden zijn middels een recht van opstal in eigendom van de verenigingen. De gemeente heeft een beperkt aantal panden in eigen beheer. In het vastgoedbeleid wordt bezien hoe in de toekomst met deze panden omgegaan wordt. Mocht de gemeente geen bestemming hebben voor een pand, dan wordt gekeken of het vastgoed afgestoten wordt of in een ruimtelijke ontwikkeling betrokken kan worden. Pas als dat laatste het geval is, dan valt een pand onder de scope van het grondbeleid. Of een herontwikkelingsplan financieel haalbaar is, wordt via het MPG teruggekoppeld aan college en gemeenteraad.

- -

Overig beleid: Tot slot zijn er nog enkele beleidsstukken die op termijn onderdeel uit gaan maken van de Omgevingsvisie maar voor nu als separaat beleid vigerend zijn:

- •

het archeologiebeleid

- •

het horecabeleid

- •

het monumentenbeleid

- •

het speelplaatsenbeleid

- •

het handboek openbare ruimte

- •

Aanvullend aan het ruimtelijk beleid dat gaat landen in de omgevingsvisie heeft de gemeente ook beleid voor projectmatig werken: In 2013 heeft de gemeente projectmatig werken ingevoerd. Binnen alle projecten die vallen onder het grondbeleid wordt projectmatig werken toegepast inclusief fasedocumenten en verslagleggingsprotocollen.

2.5 Didam arrest

Eind 2021 heeft de Hoge Raad uitspraak gedaan over grondverkoop door de gemeente. Samengevat is de strekking van de uitspraak dat een overheidslichaam (in ons geval de gemeente) bij verkoop van grond gelegenheid moet bieden aan potentieel gegadigden om mee te dingen. Dat wil dus zeggen dat een-op-een gunningen niet meer mogelijk zijn, iedereen moet gelijke kansen hebben om grond te kopen. Het arrest heeft terugwerkende kracht, dus dat wil zeggen dat het arrest ook geldt voor de lopende projecten. Dit arrest heeft daarom verstrekkende gevolgen voor alle gemeentes in Nederland. Voor de meeste lopende projecten vallen de gevolgen erg mee, wel moeten bij sommige projecten uitgebreidere procedures gevold worden alvorens tot verkoop wordt overgegaan. Voor toekomstige projecten moet de gemeente door het Didam-arrest bij elke grondverkoop, huur en erfpacht nagaan of er meerdere potentieel gegadigden zijn. Uitzondering hierop is het snippergroen. Door het vereiste dat snippergroen aan het eigen perceel moet grenzen en dat de grond een geheel moet vormen met de tuin, zal hier bijna altijd sprake zijn van maar 1 gegadigde. Bij nieuwe projecten zal voorlopig per project worden gekeken wat de situatie is. Doordat het Didam-arrest recente jurisprudentie is, is het voor alle overheden nog zoeken hoe hiermee wordt omgegaan.

2.6 Mandaatbesluit

In 2021 is de gemeentelijke mandaatregeling aangepast. Deze is van toepassing op de werkzaamheden binnen het grondbeleid. De meeste mandaten zijn belegd bij de resultaatverantwoordelijke ambtenaar. Toestemming voor het betalen van facturen ligt bij de budgethouder van de grondexploitaties. Om dit aan elkaar te verbinden en een extra controlemechanisme in te bouwen, zal de gemeente gaan werken met een verplichtingenadministratie.

2.6 Ambtelijke belegging grondbeleid

Sectie Grondzaken van het Team Ruimtelijke Ontwikkeling is verantwoordelijk voor (uitvoering van) het grondbeleid. Grondzaken is onder meer belast met de financiële en contractuele uitvoering en beheersing van de ruimtelijke projecten. Via het jaarlijks terugkerend Meerjarenprogramma Grondzaken (MPG) en het tussentijds Meerjaren Programma Grondzaken (t-MPG) legt Grondzaken verantwoording af over de financiële en contractuele stand van zaken en de toekomstverwachting voor alle ruimtelijke projecten. Dit geldt zowel voor projecten waarbij de gemeente zelf grondbezit heeft, als voor facilitaire projecten.

Voor uitvoering van het grondbeleid en de daarmee samenhangede projecten bestaat Team Ruimtelijke Projecten uit de volgende rollen:

- -

Medewerker(s) grondzaken

- -

Juridisch medewerker(s) grondzaken

- -

Coördinator

- -

Planecono(o)m(en)

- -

Projectmanager(s)

- -

Projectsecretaris(sen)

De capaciteit van medewerkers beweegt mee op de omvang van de te realiseren projecten. Samen vormen zij een hecht team dat met passie, aandacht, vertrouwen en lef werkt aan de realisatie van projecten en de uitvoering van het grondbeleid. De visie van dit team is:

“Binnen ons dorp realiseren wij de omgeving

van morgen.

Dit doen wij met elkaar, met de samenleving en met ons netwerk van collega’s en marktpartijen.

Wij werken projectmatig en vanuit de organisatiewaarden.”

3 Koers grondbeleid Hardinxveld-Giessendam

3.1 Bepaling koers

In het vorige hoofdstuk zijn alle kaders voor grondbeleid geschetst inclusief welke doelstellingen de gemeente heeft op korte en middellange termijn. Grondbeleid is ondersteunend aan de beoogde doelstellingen, maar bepaalt wel de handelswijze bij concrete plannen en projecten om de doelstellingen te behalen.

In voorliggend hoofdstuk wordt beknopt beschreven welke instrumenten voor grondbeleid de gemeente tot haar beschikking heeft en vervolgens op welke wijze de gemeente die wil toepassen. Bij de inwerkingtreding van de omgevingswet dient deze koers te landen in de omgevingsvisie met een uitwerking in omgevingsprogramma’s.

3.2 Vormen grondbeleid

Type grondbeleid

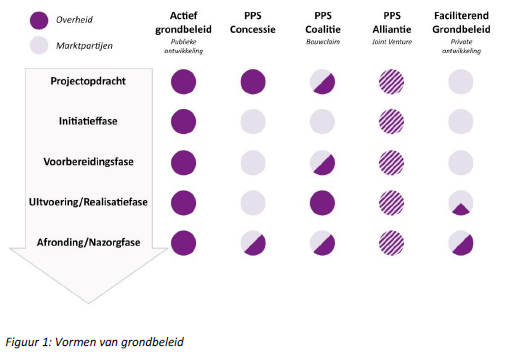

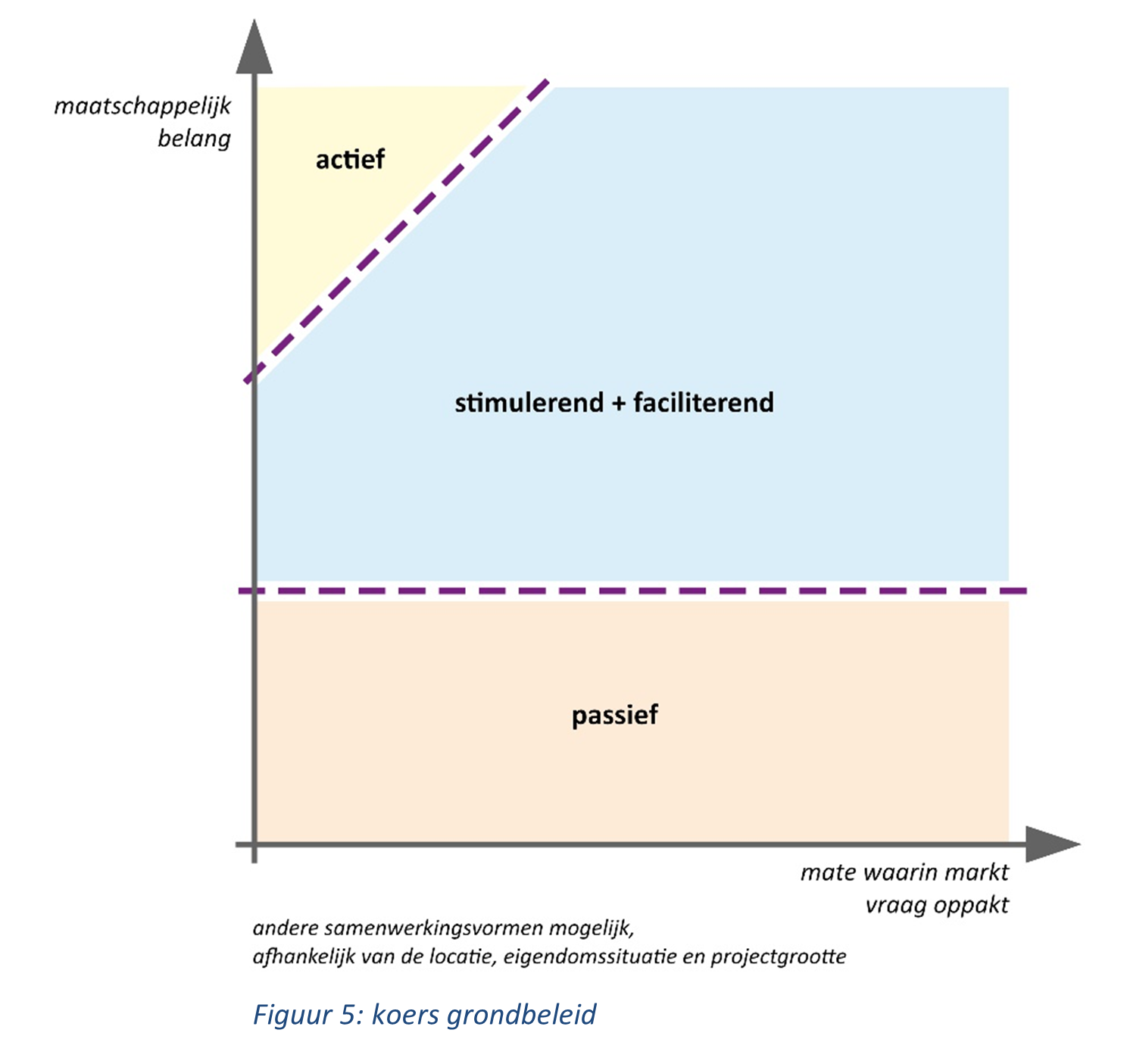

In hoofdlijn wordt onderscheid gemaakt tussen actief en faciliterend grondbeleid (zie figuur 2). De laatste vorm wordt ook wel passief grondbeleid genoemd, hoewel dat impliceert dat er geheel geen initiatief wordt genomen, en dat is niet altijd waar. Het primaire onderscheid tussen actief en faciliterend grondbeleid is de economisch risicodragende rol die samengaat met actief grondbeleid. Tussen deze twee uitersten bevinden zich diverse mengvormen van publiek private samenwerking (PPS):

- -

PPS Concessie: de gemeente stelt kaders voor een eigen stuk grond en draagt via een concessiecontract de uitvoering over aan een inschrijvende partij. De gemeente neemt vervolgens de rol van toetser op zich. De gemeente heeft momenteel geen lopende concessiecontracten.

- -

PPS Coalitie: De gemeente en marktpartij(en) verdelen in goed overleg de werkzaamheden, verantwoordelijkheden, risico’s en zeggenschap. Hierbij voert de gemeente de grondexploitatie om vervolgens bouwrijpe grond terug te verkopen aan marktpartijen op basis van vooraf verkregen ontwikkelrechten. Hiertoe wordt veelal een bouwclaimovereenkomst gesloten. De gemeente heeft momenteel geen lopende bouw-claims meer, maar in het verleden wel gehad.

- -

PPS Alliantie: Indien overheid en bedrijfsleven samen een gebied ontwikkelen en daarvoor een gezamenlijke organisatie vormen wordt dat een Alliantie genoemd. De zwakke variant werkt zonder een aparte juridische entiteit, maar alleen op basis van een overeenkomst. De sterke variant werkt met een juridische entiteit, vaak een CV/BV-constructie. De Blauwe Zoom is binnen de gemeente een voorbeeld van een CV/BV-constructie.

Situationeel grondbeleid

Zoals eerder aangegeven is er de afgelopen jaren veel gebeurd waardoor diverse (naburige) gemeentes hebben besloten over te gaan tot faciliterend grondbeleid. Ook onze gemeente heeft in 2015 de stap naar (primair) faciliterend grondbeleid gemaakt. Vooral ingegeven door de financiële risico’s die bij actieve projecten gelopen zijn tijdens de kredietcrisis. Maar ook door de aanvullende mogelijkheden die de Wro bood om regie en kostenverhaal bij faciliterende projecten te voeren.

Wat de afgelopen jaren is gebleken is dat de slagingskansen van faciliterende projecten erg divers zijn. Kleine, doelgerichte projecten met 1 type te realiseren vastgoed lukken vaak goed. Maar met name de sturing op het tempo van ontwikkelingen is beperkter mogelijk. Daarnaast is ook gebleken dat volledig kostenverhaal bij complexe projecten niet altijd realiseerbaar bleek. En als er minder rendabele functies zoals maatschappelijke voorzieningen moeten worden gebouwd, is het lastig ontwikkelaars te vinden die dat opnemen in hun business case. Veel andere gemeentes kampen met dezelfde issues. Om die reden zijn veel gemeentes een situationeel grondbeleid gaan voeren.

Situationeel grondbeleid geeft aan in welke mate de gemeente dezelfde rol blijft aannemen op de grondmarkt of in hoeverre de gemeente per situatie beoordeelt welke strategie wordt gehanteerd. Volledig situationeel grondbeleid leidt ertoe dat bij elk project wordt bezien welke rol de gemeente inneemt. Dit kan voor de markt echter tot onduidelijkheid leiden. Partijen moeten telkens afwachten wat een gemeente met een bepaalde locatie gaat doen en onduidelijk is welk afwegingskader daaraan ten grondslag ligt.

Productierol en sturingsrol

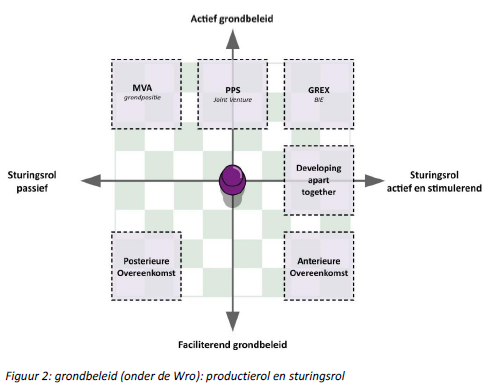

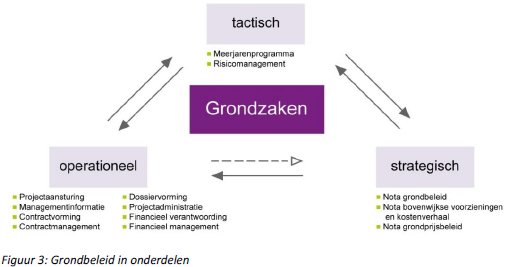

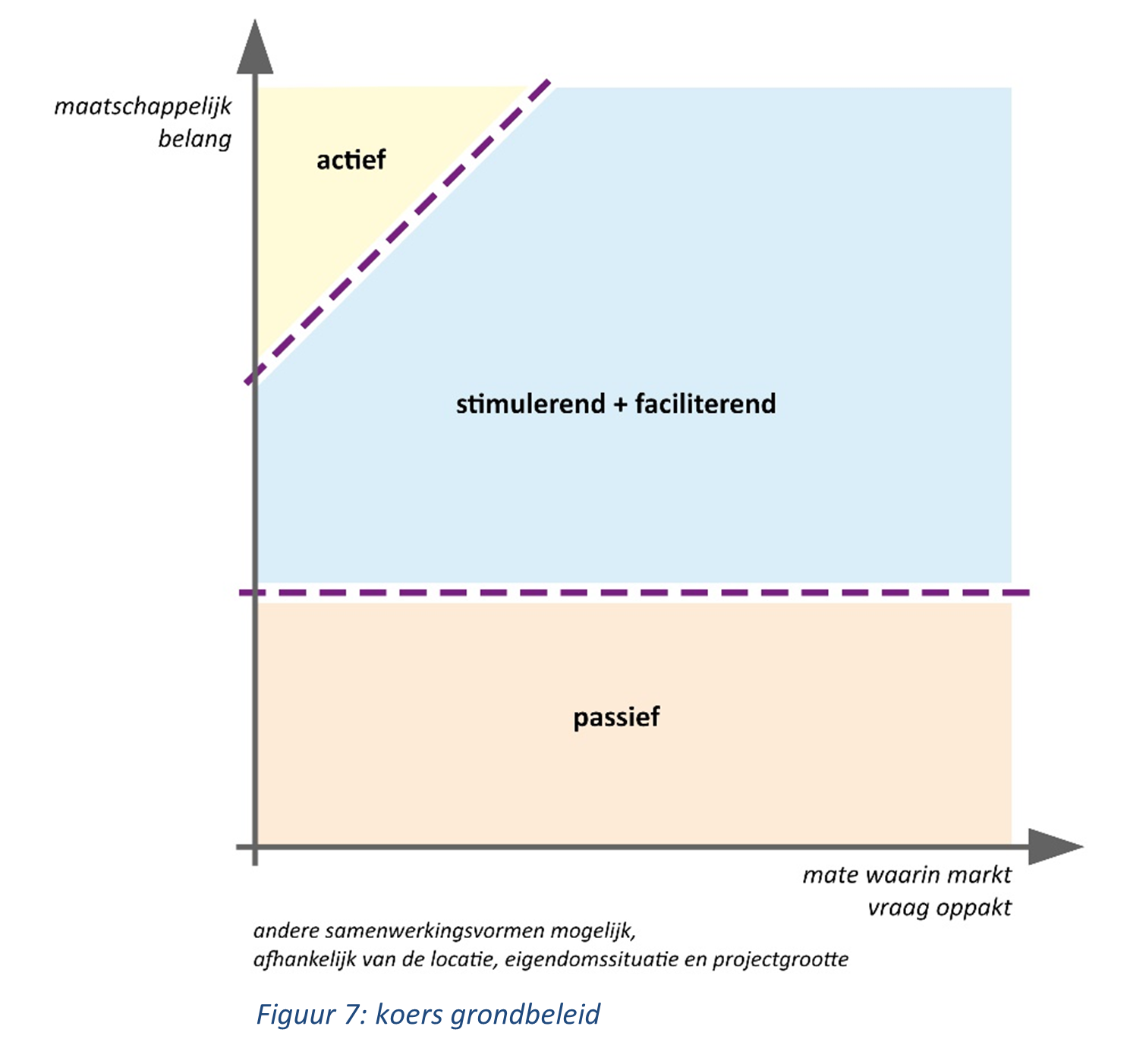

Maar eigenlijk gaat grondbeleid (inclusief situationeel grondbeleid) ook over twee dimensies (zie figuur 3):

- -

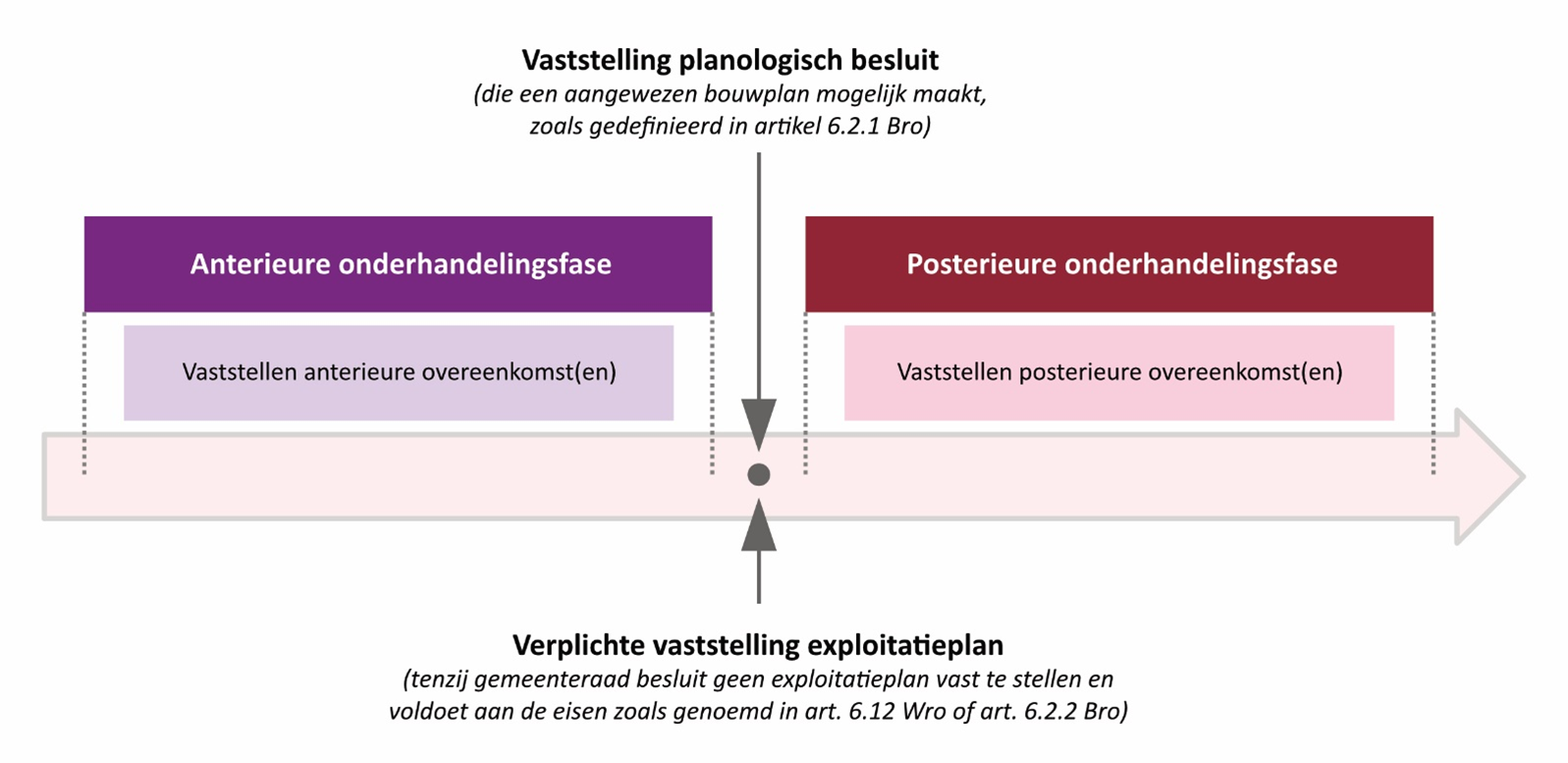

Productierol (actief of faciliterend): de productierol bepaalt, zoals in voorgaande alinea’s al benoemd, op klassieke wijze de rol van gemeente als grondeigenaar en grondontwikkelaar. Bij grondbezit kan de gemeente actief sturen op het gewenste programma, het tempo van de ontwikkeling en de eventuele winst versus de ermee samenhangende risico’s. Voorbeelden hiervan zijn PPS en de grondexploitatie (GREX). Er tegenover staat de faciliterende rol waarbij de gemeente geen grondbezit heeft en een ontwikkelaar zelf de gehele ontwikkeling ter hand neemt. De gemeente voert regie door het sluiten van een anterieure of posterieure overeenkomst. In de Ow komt de posterieure overeenkomst te vervallen maar blijft de voorkeur uitgaan naar een anterieure overeenkomst.

- -

Sturingsrol: Bij het klassieke verschil tussen actief en faciliterend grondbeleid wordt echter aangenomen dat de sturing die de gemeente kan geven aan een faciliterend project beperkt is. Dat hoeft echter helemaal niet zo te zijn. Bij het niet innemen van eigen grondposities kan wel bewust worden gestuurd op het bij elkaar brengen van partijen, het stellen van kaders, proactief meewerken aan planologische invulling van het gebied en betrokken zijn in het organiseren van draagvlak en executiekracht voor marktpartijen. Wellicht door zelf een deel van de grondpositie in te nemen en samen afzonderlijk te ontwikkelen (developing apart together). Door vooraf duidelijkheid te creëren kan vertrouwen bij de ontwikkelaar(s) ontstaan om de ontwikkeling binnen de kaders uit te voeren. Maar hierbij geldt wel het adagium: ‘je kunt een paard naar het water leiden, maar je kunt het niet dwingen om te drinken.’

Welke koersen mogelijk?

De gemeente zal diverse keuzes moeten maken. Welke type grondbeleid krijgt de voorkeur? In welke mate zijn afwijkingen mogelijk, zonder als overheid onbetrouwbaar over te komen? En op basis van welke ruimtelijke doelstellingen pakt de gemeente een productierol of sturingsrol om richting te geven aan de ontwikkelingen?

3.3 Instrumenten grondbeleid

Bij de keuze voor een koers voor het grondbeleid zijn diverse instrumenten beschikbaar. Deze instrumenten hebben een verschillend abstractieniveau zoals in figuur 4 valt te zien (bij de inwerkingtreding van de Ow veranderd een deel van de instrumenten. Dit wordt per instrument afzonderlijk toegelicht).

Strategisch

- -

Grondbeleid: door deze nota grondbeleid iedere vier jaar te vernieuwen, sluit de nota goed aan bij de bestuurlijke termijnen en kan tijdig worden bijgestuurd bij nieuwe ontwikkelingen in het ruimtelijk domein. Bij de inwerkingtreding van de Ow wordt het grondbeleid tevens integraal onderdeel van de Omgevingsvisie.

- -

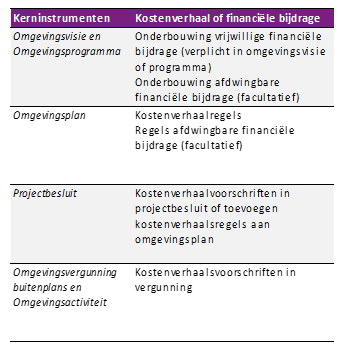

Nota kostenverhaal: Als onderdeel van het grondbeleid kan een aparte nota kostenverhaal worden vastgesteld, waarin alle zaken met betrekking tot verhaal van kosten bij een anterieure overeenkomst, posterieure overeenkomst of exploitatieplan is geregeld. Omdat dit een groot deel wetgeving betreft is dit terug te vinden in bijlage A en B. Voor Hardinxveld-Giessendam komt er geen aparte nota kostenverhaal. De betreffende regels komen in dit grondbeleid terug. Aanvullend is de vrijheid om kosten te verhalen bij de Ow ingetrokken. De gemeente is verplicht kosten te verhalen. Hierdoor wordt het wetgeving en geen beleid meer.

- -

Nota bovenwijks kostenverhaal: Met bovenwijks kostenverhaal kunnen projectoverstijgende kosten zoals stadsparken, ontsluitingswegen en infrastructurele kunstwerken gedeeltelijk worden gedekt uit ruimtelijke activiteiten. De gemeente heeft in 2015 afgezien van bovenwijks kostenverhaal. Het beleid moet immers uitgewerkt worden en worden gekoppeld aan de bestaande structuurvisie en er waren op dat moment geen grootschalige investeringen die het beleid verantwoorden. Gezien de recente (projectoverstijgende) ambities in ’t Oog lijkt het nu wel voor de hand liggend om bovenwijks kostenverhaal toe te passen. Binnen de Ow verandert echter de wijze waarop bovenwijks kostenverhaal wordt toegepast. Er is dan sprake van een (afdwingbare) financiële bijdrage die in de Omgevingsvisie, het Omgevingsplan en eventueel aparte Omgevingsprogramma’s moet worden uitgewerkt. In hoofdstuk 4 zijn de financiële bijdrages na-der uitgewerkt.

- -

Grondprijzenbrief: Om een gelijk speelveld te creëren voor alle afnemers van grond, verdient het aanbeveling om een brief op te stellen met de gestelde grondprijzen per sector voor de uitgifte van grond. De gemeente heeft in 2017 een grondprijzenbrief opgesteld. In het kader van het vernieuwen van het grondbeleid wordt deze grondprijzenbrief ook vernieuwd. De grondprijzenbrief wordt eenmalig door de gemeenteraad vastgesteld en daarna om de 2 jaar door het college herzien, bij het ingaan van de Ow zal deze grondprijzenbrief tevens geïntegreerd worden in de Omgevingsvisie als een onderdeel in de uitvoeringsparagraaf, of uitgewerkt worden voor specifieke ontwikkelingen/thema’s in een omgevingsprogramma.

Tactisch

- -

Meerjarenprogramma grondzaken (MPG): De gemeente heeft sinds 2014 een jaarlijks MPG en een tussentijds MPG (t-MPG), waarin alle ruimtelijke projecten programmatisch en financieel worden toegelicht. College en raad worden op deze wijze 2x per jaar geïnformeerd over de stand van de projecten. Het MPG zal worden gecontinueerd, de verslaglegginsregels zijn opgenomen in hoofdstuk 5 van dit grondbeleid.

- -

Risicomanagement: Risicomanagement is integraal onderdeel van het MPG. Hierbij wordt op basis van de RISMAN-methode in kaart gebracht welke risico’s spelen, welke omvang (in euro’s) en trefkans (%) de risico’s hebben en welke beheersmaatregelen getroffen kunnen worden. Op basis van het vernieuwen van het grondbeleid zal de verslaglegging van risico’s in de jaarrekening en het MPG nog beter op elkaar aansluiten. In hoofdstuk 5 is de risicomethode verder toegelicht.

Operationeel

Het team Ruimtelijke Projecten voert verschillende operationele zaken uit:

- -

Projectaansturing: De projectuitvoering volgt het vastgestelde beleid voor projectmatig werken.

- -

Managementinformatie: Verloopt via MPG en t-MPG.

- -

Contractvorming: Voor een actieve ontwikkeling is een private gronduitgifteovereenkomst mogelijk. Voor een faciliterende ontwikkeling wordt een private samenwerkingsovereenkomst gesloten die ook wel een anterieure overeenkomst wordt genoemd waarin minimaal de kosten die de gemeente voor het project maakt worden verhaald. Voor facilitaire projecten blijft de anterieure overeenkomst te verkiezen boven publiekrechtelijke afspraken.

- -

Bestemmingsplan (Omgevingsplan): Pas als er goed zicht is op een ontwikkeling, zal de gemeente via de ruimtelijke procedure de bestemmingswijziging realiseren.

- -

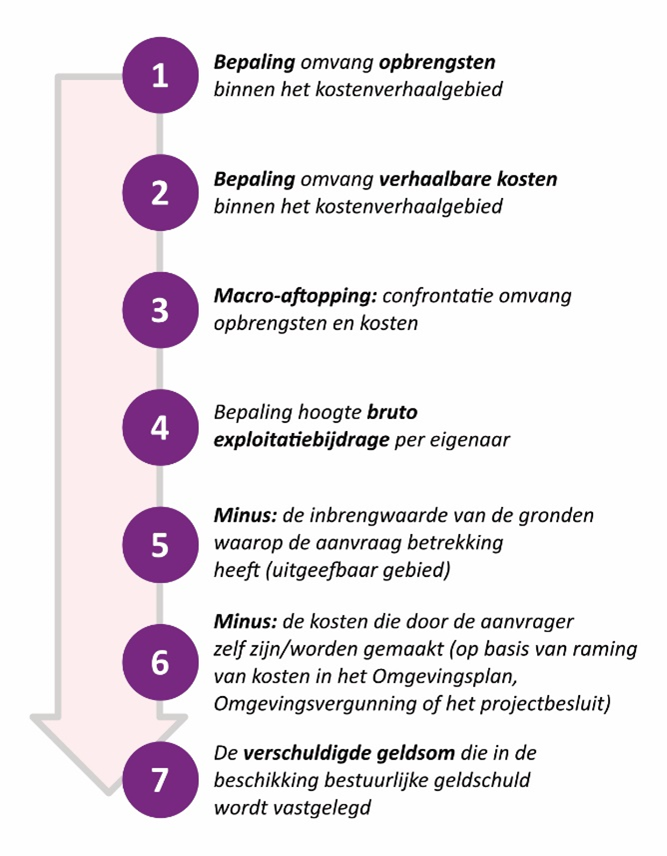

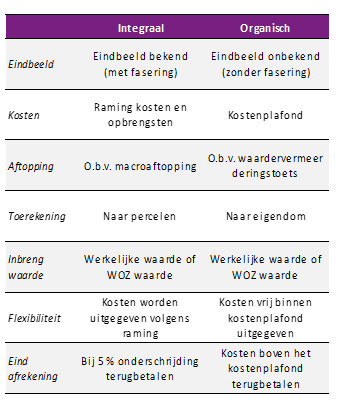

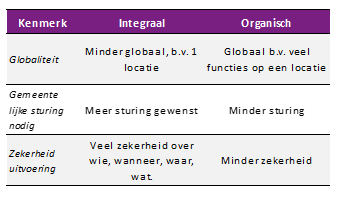

Exploitatieplan (kostenverhaalsregels): Als bij het bestemmingsplan nog geen anterieure overeenkomst is gesloten om kostenverhaal te verzekeren moet een exploitatieplan worden opgesteld. Voor Blauwe Zoom is een exploitatieplan opgesteld. Het exploitatieplan is een publiekrechtelijk instrument om kostenverhaal toe te passen bij ontwikkelaars waarmee geen overeenkomst is gesloten. Mocht de ontwikkelaar toch een overeenkomst willen sluiten na het vaststellen van een exploitatieplan, dan moet dat via een posterieure overeenkomst. In de posterieure overeenkomst kunnen geen zaken worden opgenomen die in strijd zijn met het exploitatieplan. Na het ingaan van de omgevingswet krijgt de gemeente meer mogelijkheden voor het verhalen van kosten. Dit wordt gedaan middels kostenverhaalsregels in het omgevingsplan. De gemeente kan daarbij kiezen voor integrale- of organische kostenverhaalregels. De fasering is daarin bepalend, bij een integraal kostenverhaal is de fasering en het eindbeeld bekend. Bij organisch kostenverhaal is dat niet zo. Indien een ontwikkelaar na de omgevingsplanwijziging met kostenverhaalsregels toch een anterieure overeenkomst wil sluiten dan moet die voldoen aan dezelfde regels als in het omgevingsplan. De posterieure overeenkomst komt te vervallen.

- -

Verwerving: bij projecten waar de gemeente actief is, zouden nog verwervingen gedaan kunnen worden. In beginsel verwerft de gemeente altijd minnelijk. Als daar geen mogelijkheden toe bestaan kan de gemeente gebruik maken van onteigening volgens de grondbeginselen van de onteigeningswet. Maar in principe wil de gemeente geen gebruik maken van onteigening, zoals ook in vorig grondbeleid is opgenomen.

- -

Wet voorkeursrecht gemeentes (voorkeursrechtbeschikking): Een ander middel wat de gemeente kan gebruiken bij verwerven is de wet voorkeursrecht gemeentes. Met het voorkeursrecht moeten grondeigenaren van een bepaald gebied de grond eerst aan de gemeente te koop aanbieden. Ook met het voorkeursrecht wil de gemeente behoudend omgaan. Alleen als er een groot maatschappelijk belang bij gebaat is, zal het voorkeursrecht of na 1-7-2023 de voorkeursrechtbeschikking worden overwogen.

- -

Erfpacht: Naast het actief uitgeven van gronden heeft de gemeente ook de mogelijkheid om gronden in erfpacht uit te geven waarbij de pachter jaarlijks een canon betaalt. De gemeente heeft enkele erfpachtcontracten lopen met verenigingen en regionale partners. Op het gebied van woningbouw heeft de gemeente geen erfpachtgronden wegens de administratieve las-ten en de problemen bij handhaving bij wanbetaling. Aangezien er ook andere manieren zijn om de grondkosten in een project te beperken, wordt voorgesteld om in woningbouwprojecten in beginsel geen erfpacht te gebruiken. Uitzondering hierop vormt de woningen die met een KoopStart-regeling worden. Hierbij prevaleert de betaalbaarheid van de woning boven de administratieve lasten die erfpacht met zich meebrengt.

3.4 Markt ruimtelijk domein

In 2.4 is het lokale woningbeleid toegelicht. De behoefte in het uitvoeringsprogramma van de lokale woonvisie geeft aan dat er minimaal 81 nieuwe woningen per jaar nodig zijn. Het uitvoeringsprogramma wordt tweejaarlijks gemonitord en geactualiseerd. In 2023 volgt een nieuwe actualisatie, maar verwachting is dat de behoefte gelijk blijft. Mede ingegeven door recent RIGO-onderzoek naar de woningbouwbehoefte. In het onderzoek wordt duidelijk dat er – afhankelijk van het toekomstscenario – in verschillende geledingen dringend behoefte is aan nieuwe woningbouw.

Via het lokale woningbeleid wordt nader verkend op welke wijze de bouw van nieuwe woningen gestimuleerd kan worden. Hierbij valt te denken aan diverse bestaande constructies zoals KoopStart-regeling, KoopGarant-regeling etc. Maar nieuwe tijden vragen wellicht om een nieuwe aanpak en binnen nieuwe en lopende projecten staat de gemeente open voor vernieuwende oplossingen die met name de vraag uit de markt tegemoet komen. Op dit moment bestaat die vraag vooral uit duurdere koopwoningen (gericht op doorstroming), betaalbare woningen, levensloopbestendige woningen en seniorenwoningen. Het participatiebeleid kan als middel worden gebruikt om de markt te verkennen en tot vernieuwende oplossingen te komen om de woningen betaalbaar te houden voor diverse doelgroepen.

3.5 Wenselijke sturingsrol/situationeel grondbeleid

Al het voorgaande overwegende kunnen de eerste contouren worden geschetst. De gemeente heeft de afgelopen 5 jaar bij vrijwel alle nieuwe projecten faciliterend grondbeleid toegepast. Met wisselend succes. De gemeente heeft een productieopgave vanuit de markt en de regio van 80 woningen per jaar op basis van de lokale woonvisie die aansluit op de woningbehoefteraming (WBR) van de Provincie Zuid-Holland. Die aantallen zijn de afgelopen jaren gemiddeld niet gehaald met facilitair grondbeleid. Slechts weinig facilitaire projecten hebben genoeg omvang. En de projecten die genoeg omvang hebben zijn complex (b.v. IJzergieterij) en hebben daardoor een langere aanloop- en uitvoeringsperiode. Bovendien loopt de gemeente door de complexiteit financieel risico dat niet alle plankosten gedekt worden uit het project.

Met name in de projecten waar de gemeente actief ontwikkelde zoals Morgenslag, of waar het in een samenwerkingsverband werkte (zoals in GEM De Blauwe Zoom) zijn de woningbouwaantallen benaderd. En in het geval van Morgenslag is er ook winst gemaakt. Al is dat geen doel op zich.

Maar met actieve gebiedsontwikkeling liep de gemeente ook financiële risico’s. Het vorige grondbeleid (in 2015) was juist opgesteld om de risico’s die de gemeente liep tijdens de kredietcrisis te beheersen. Het is dus erg opportunistisch om ineens weer actieve gebiedsontwikkeling op te pakken, zeker omdat de gemeente weinig historisch grondbezit meer heeft. En diverse projecten zijn met faciliterend grondbeleid met succes gerealiseerd (b.v. Forte), hoewel ook deze aanpak niet zonder financieel risico is. In 3.2 is echter uitgebreid gesproken over de productierol en de stimuleringsrol van de gemeente. Tot nu toe heeft de gemeente sterk gefocust op de productie-rol in combinatie met risicobeheersing. Voor dit grondbeleid is het voorstel om die koers niet verlaten maar wel sterker te richten op de stimuleringsrol en op de mogelijkheden van situationeel grondbeleid.

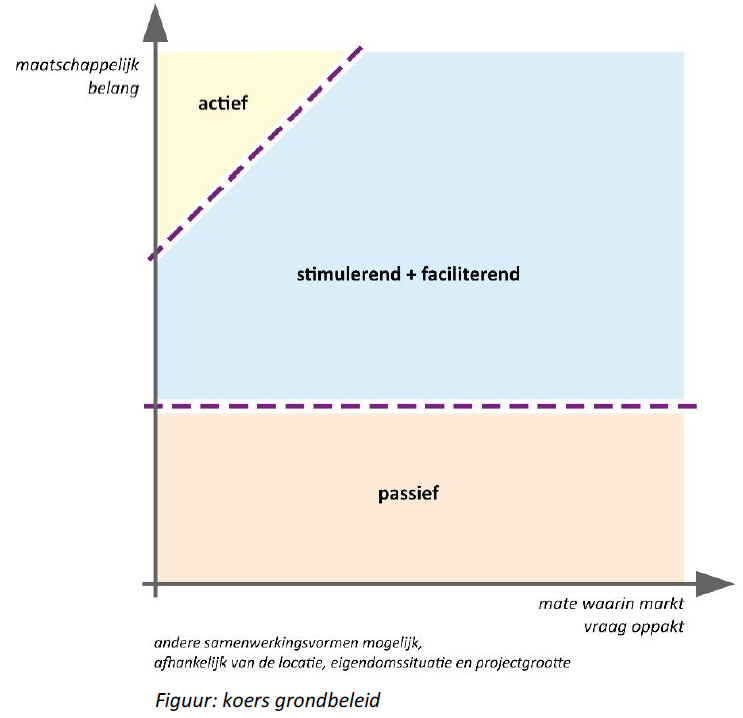

De basis voor bestaande en nieuwe gebiedsontwikkeling moet vooral de vraag vanuit de markt op korte, middellange en langere termijn zijn. Die vraag bestaat uit duurdere koopwoningen (gericht op doorstroming), betaalbare woningen, levensloopbestendige woningen, seniorenwoningen, goede voorzieningen, bereikbaarheid en ook ruimte voor nieuwe bedrijvigheid. Als met een nieuwe opgave de vraag groot is, kan de gemeente door haar stimuleringsrol te pakken, in een vroeg stadium proberen partijen bij elkaar te brengen, actief kaders te stellen en snel meewerken aan de benodigde procedures. Als blijkt dat, ondanks de stimulans, de markt de vraag onvoldoende kan oppakken, zal de gemeente afwijken van faciliterend grondbeleid en een actieve rol pakken. Het maatschappelijk belang plus de inschatting van het vermogen van private partijen om de casus daadkrachtig op te pakken is voor de gemeente het afwegingskader om te bezien of de gemeente faciliterend of actief optreedt (zie figuur 5). Hiermee ondervangt de gemeente mogelijke willekeur in het situationele grondbeleid.

Bovenstaande vergt wel een inspanning vanuit de gemeente. Een goed uitgevoerde stimuleringsrol vergt inzet en kwaliteit van het ambtelijk apparaat. Daarnaast vergt het een goede wisselwerking met het college van B en W, gebaseerd op vertrouwen en het vermogen snel te kunnen schakelen. Vanuit team Ruimtelijke Projecten zal dan ook kritisch in de gaten moeten worden gehouden of de gemeente in staat is in voorkomende gevallen de beoogde rol te pakken en zo niet, welke alternatieven er dan voor handen zijn. In hoofdstuk 5 wordt het afwegingskader verder uitgewerkt en voorzien van een set voorwaarden

3.6 Koers grondbeleid

De gemeente pakt in eerste instantie haar stimuleringsrol proactief op. Dat wil zeggen dat de gemeente in een vroeg stadium inventariseert aan welke woningtypes of ander vastgoed de markt behoefte heeft. De projectleiders krijgen een meer verbindende rol en grondzaken is aan zet om met creatieve oplossingen te komen om een project financieel haalbaar te maken. Mocht een en ander niet slagen en het maatschappelijk belang groot zijn, kan de gemeente kiezen voor actief grondbeleid (zie figuur 5).

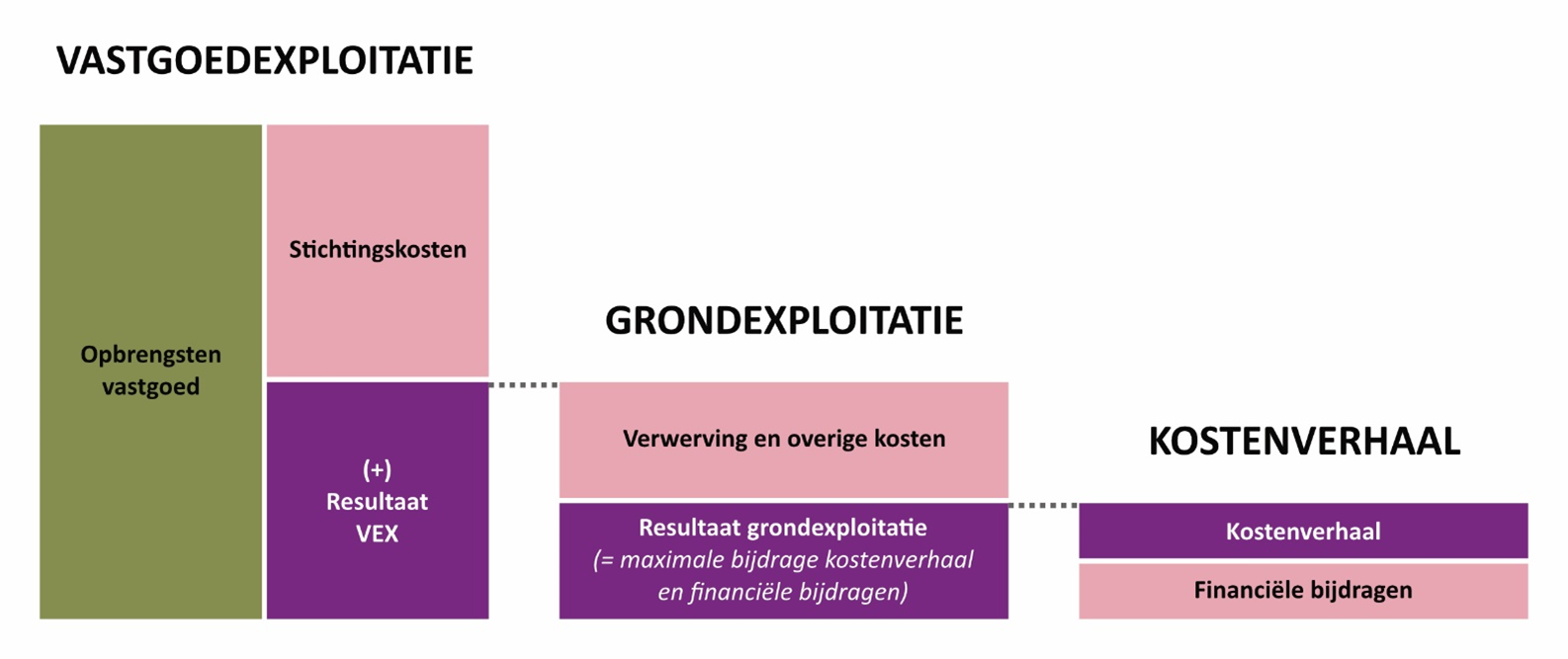

4 Toerekening aan bovenwijkse ontwikkelingen

4.1 Aanleiding

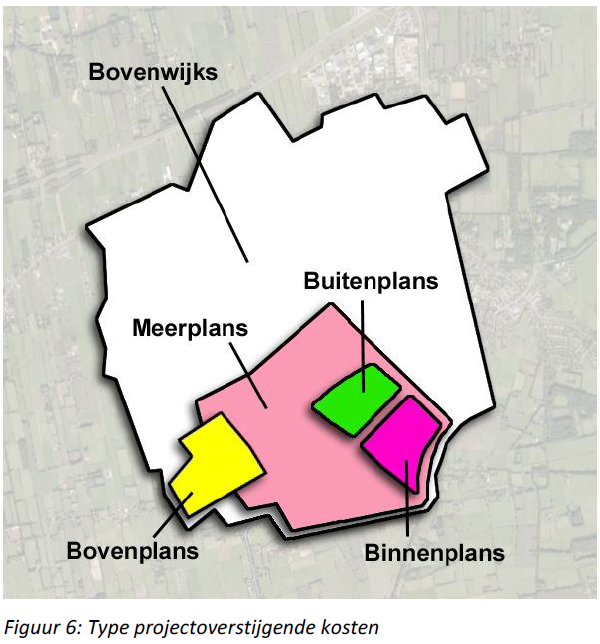

De gemeente kent verschillende ruimtelijke ambities die leiden tot aanpassing van de bestaande en de aanleg van nieuwe groen-, water- en infrastructuren. Deze aanpassingen heten onder de Ow ontwikkelingen. Bijbehorende kosten worden naar rato verhaald op activiteiten (ruimtelijke projecten). In welke mate hangt af van de proportionaliteit waarmee de kosten toerekenbaar zijn aan activiteiten. Onderhavig hoofdstuk gaat dieper in op de werkwijze van het verhalen van kosten van bovenwijkse ontwikkelingen en welke financiële bijdrage toekomstige activiteiten moeten leveren aan de bestemmingsreserve bovenwijkse ontwikkelingen.

Directe aanleiding voor de bestemmingsreserve bovenwijkse ontwikkelingen zijn de activiteiten in ’t Oog. Van de overige lopende en recent gestarte gebiedsontwikkelingen in Hardinxveld-Giessendam zijn er veel reeds in uitvoering of er zijn private afspraken gemaakt over bijdrages aan bovenwijkse ontwikkelingen. Voor ’t Oog is eind 2019 een structuurkaart vastgesteld waarmee toekomstige activiteiten vanuit het gemeentelijke ruimtelijke beleid mogelijk worden gemaakt. De structuurvisie vormt de basis voor verder bovenwijks kostenverhaal, middels een financiële bijdrage.

Bij de inwerkingtreding en implementatie van de Ow zal de nota grondbeleid opnieuw worden vastgesteld en in de Omgevingsvisie worden geïntegreerd. Voor bovenwijkse ontwikkelingen zullen daarvoor omgevingsprogramma’s worden vastgesteld. Voor ‘t Oog zal na inwerkingtreding van de Ow een gebiedsgericht omgevingsprogramma worden opgesteld waarbij onderzoek plaatsvindt in hoeverre sprake is van kostenverhaal of van een financiële bijdrage. Tevens zal worden bezien of een gemeentebrede scope nuttig en noodzakelijk is. Indien dat zo is kan de gemeente één of meer omgevingsprogramma’s opstellen.

4.2 Wettelijk kader toerekening aan bovenwijkse ontwikkelingen

Afdeling 6.4 Wro is gericht op het verhalen van kosten bij particuliere gebiedsontwikkelingen. Ook het bovenwijkse kostenverhaal wordt geregeld via Afdeling 6.4 Bij de invoering van de Wro was er echter nog veel onduidelijk over de reikwijdte van de wetgeving. Inmiddels is er veel jurisprudentie omtrent bovenwijkse kostenverhaal. In bijlage A is een uitgebreide toelichting op kostenverhaal in het algemeen en bovenwijks kostenverhaal in het bijzonder opgenomen.

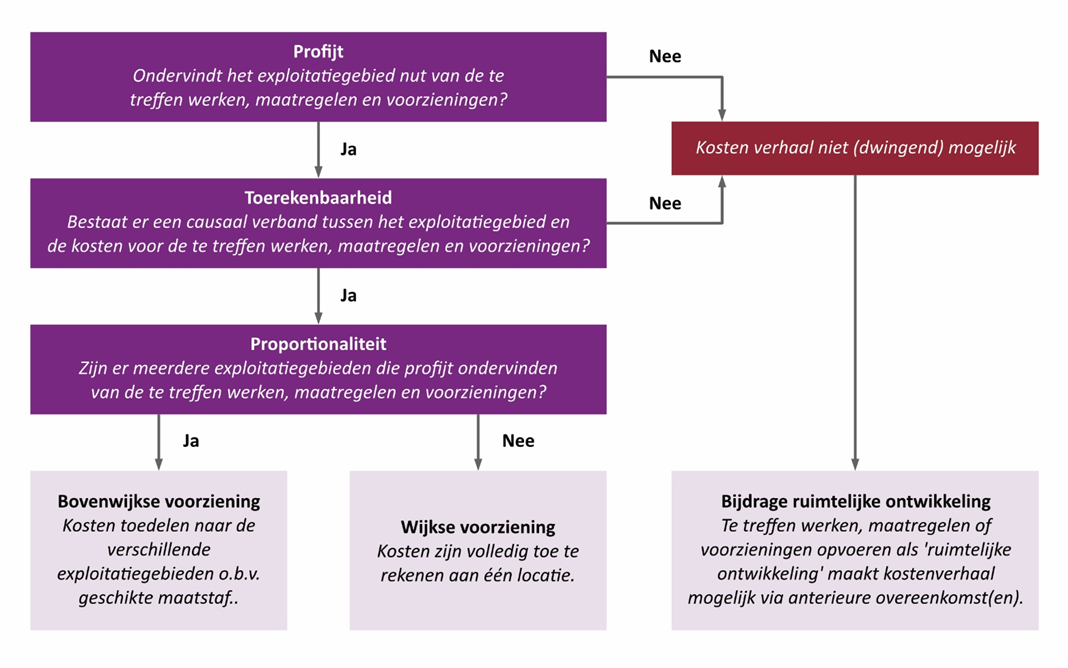

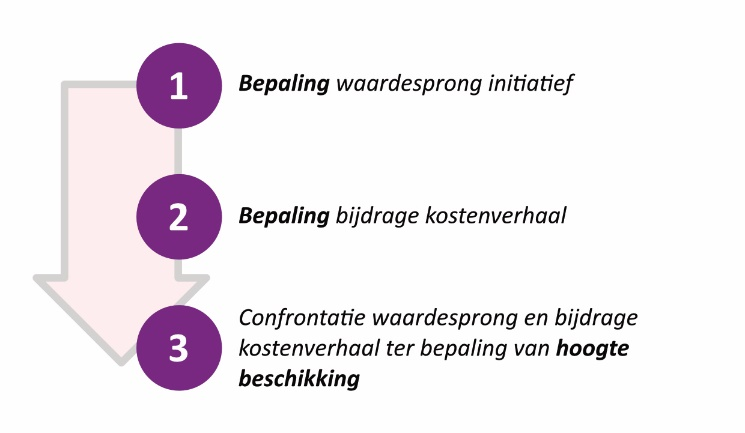

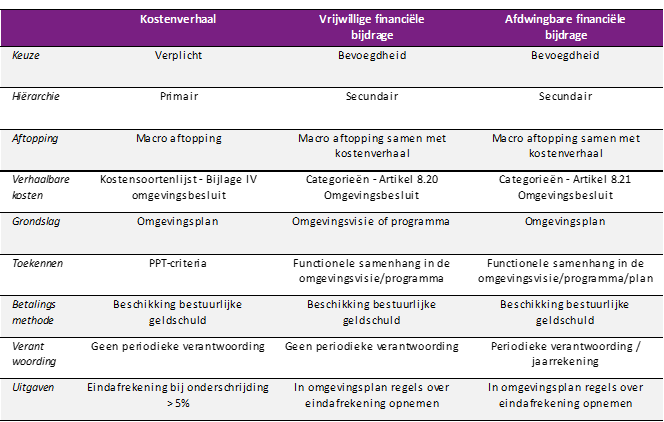

Bij de Ow is in afdeling 13.6 en met name 13.7 (en in bijlage B) omschreven hoe bovenwijkse ontwikkelingen kunnen of in sommige gevallen verhaald moeten worden op activiteiten. Een bovenwijkse bijdrage kan op twee manieren worden verhaald. Middels kostenverhaalsregels of via een financiële bijdrage. Kostenverhaal is een verplichting en heeft voorrang over een financiële bijdrage, waarbij er een bevoegdheid van overheden is. De ptp (profijt, toerekenbaarheid, proportionaliteit) benadering is bepaald of er sprake is van kostenverhaal of een financiële bijdrage.

Ptp

In de Wro en het Bro is inhoudelijk onderscheid gemaakt tussen verschillende kostensoorten. Voor projectoverstijgende kosten zijn concreet drie criteria te onderscheiden waaraan de betreffende kosten moeten worden getoetst: profijt, proportionaliteit en toerekenbaarheid, kortweg ‘ptp’.

- -

Profijt: de locatie moet nut ondervinden van de voorzieningen.

- -

Toerekenbaarheid: de kosten zouden zonder de ontwikkeling van de locatie niet gemaakt worden of de kosten worden mede ten behoeve van de locatie gemaakt.

- -

Proportionaliteit: als meer ontwikkelingen profijt hebben van de voorziening, dienen de kosten op basis van evenredigheid te worden verdeeld over de betrokken ontwikkelingen.

Kosten kunnen niet worden toegerekend als zij worden gedekt door gebruikerstarieven. En van groot belang is dat de betreffende ontwikkeling de kosten kan dragen.

Onder de Ow verandert dit in principe niet. Kosten die via ptp worden toegerekend aan een activiteit kunnen via regulier kostenverhaal worden verhaald indien ze op de kostensoortenlijst staan. Deze is terug te vinden in bijlage A (voor de Wro) en bijlage B (voor de Ow) van deze nota.

Financiële bijdrage onder de Ow

Als de bovenwijkse ontwikkeling wel een functionele samenhang heeft maar niet voldoet aan het criterium toerekenbaarheid dan kunnen de kosten via een financiële bijdrage worden verhaald. Er zijn twee soorten financiële bijdrage, een vrijwillige bijdrage met zijn grondslag in de omgevingsvisie of een omgevingsprogramma. Deze is vergelijkbaar met bovenwijks kostenverhaal onder de Wro. De tweede optie is nieuw. Dit is de afdwingbare financiële bijdrage. Deze wordt vastgelegd in het omgevingsplan. Bij de implementatie van de omgevingswet zal de gemeente een keuze maken welke financiële bijdrage aan ontwikkelaars wordt gevraagd. De Nota grondbeleid zal hierop worden herzien.

4.3 Type projectoverstijgende kosten

De te verhalen kostensoorten zijn grofweg te verdelen in de volgende groepen:

Kosten gerelateerd aan het plan:

- -

Planeigen kosten: directe kosten binnen een ontwikkeling die nodig zijn voor het bouw- en woonrijpmaken.

- -

Plankosten: Alle bijkomende kosten met betrekking tot planvorming en procedures om het plan tot ontwikkeling te brengen.

Beide bovenstaande kostensoorten worden in het geval dat de gemeente geen grondpositie heeft verhaald via de anterieure overeenkomst, een exploitatieplan of na het ingaan van de Ow via kostenverhaalsregels in het omgevingsplan. Uiteraard met aftrek van zelfgemaakte kosten voor de ontwikkelende partij.

Kosten die het plan overstijgen:

- -

Meerplanse ontwikkelingen: Een meerplanse ontwikkeling is een voorziening van maatschappelijk nut, waarvan het belang en de baat uitstijgen boven het exploitatiegebied en waarvan de kosten, vanwege het nut voor meerdere gebieden, niet door één activiteit moeten worden gedragen waarbij ptp van toepassing is. Deze kosten kunnen onder de omgevingswet worden verhaald via kostenverhaalsregels.

- -

Bovenplanse kosten: In de Wro is een regeling opgenomen ten aanzien van bovenplanse kosten. Deze regeling voorziet dat de tekorten van de ene locatie worden gedekt door de positieve resultaten van een andere locatie (bovenplanse verevening). Bovenplanse verevening verdwijnt in de Aanvullingswet grondeigendom onder de Ow. In beginsel zal de gemeente dan ook geen gebruik maken van bovenplanse verevening.

- -

Bijdragen aan ruimtelijke ontwikkelingen (vrijwillige financiële bijdrage): Een bijdrage die de gemeente en de initiatiefnemer op basis van vrijwilligheid afspreken. Het gaat hierbij niet om kostenposten die genoemd zijn in de kostensoortenlijst uit het Bro of in het omgevingsbesluit, maar om een bijdrage aan belangrijke, fysieke maatschappelijke functies als bijvoorbeeld natuur, waterberging, recreatie, infrastructuur en culturele en maatschappelijke voorzieningen. Anders dan bij het verhalen van kosten gelden de drie criteria profijt, proportionaliteit en toerekenbaarheid niet voor bijdragen aan ruimtelijke ontwikkelingen. Om een bijdrage te mogen vragen voor ruimtelijke ontwikkelingen is slechts van belang dat er op een hoger schaalniveau sprake is van samenhang tussen de desbetreffende (opbrengst genererende) activiteiten en de ruimtelijke ontwikkeling waarvoor een bijdrage wordt gevraagd. De ruimtelijke ontwikkeling waarvoor een bijdrage wordt gevraagd dient te zijn vastgelegd in de vastgestelde structuurvisie of een omgevingsvisie / omgevingsprogramma. Te allen tijde kan de gemeente gebruikmaken van deze methode in het vorige grondbeleid is echter geen gebruik gemaakt van een bijdrage aan een ruimtelijke ontwikkeling. Na inwerkingtreding van de Ow zal bezien worden of/op welke manier de gemeente van de mogelijkheid gebruik wil gaan maken.

- -

Tot slot komt er bij de inwerkingtreding van de omgevingswet een extra optie bij. De (afdwingbare) financiële bijdrage. Onder de Wro was er geen publiekrechtelijke manier om de bijdrage aan ruimtelijke ontwikkelingen te garanderen. In de Ow is deze mogelijkheid toegevoegd. Verschillen tussen de vrijwillige en afdwingbare financiële bijdrage zijn de categorieën, de grondslag en de periodieke verantwoording (zie bijlage B). De afdwingbare financiële bijdrage wordt opgenomen in het Omgevingsplan en moet jaarlijks in de jaarrekening van de gemeente worden verantwoord. Ook zijn de omschrijvingen van de categorieën scherper afgebakend. Jurisprudentie zal uitwijzen hoe groot de verschillen in afbakening zijn.

4.4 Toepassing toerekening aan bovenwijkse ontwikkelingen

In het grondbeleid uit 2014 heeft de gemeente expliciet afgezien van het verhalen van bovenwijkse kosten. Er was op dat moment minder noodzaak, en het zou een economische drempel op kunnen werpen voor investeerders. Er was destijds minder jurisprudentie over en de toepassing was vormvrij. Inmiddels wordt die noodzaak heroverwogen. Er zijn diverse investeringen in sociaal, infra, groen en water nodig en de druk op de bestaande infra, groen en water wordt groter door de grote woningbouwopgave. Een bestuurlijke heroverweging is noodzakelijk om te herbezien voor bovenwijkse ontwikkelingen een ander standpunt ingenomen moet worden. Bovendien kent de Ow een brede toepassing van kostenverhaal die mee moet worden genomen in de afweging.

Het is nog niet nodig om dat standpunt te formaliseren onder de Wro. Met een waarschijnlijke ingangsdatum van 1-7-2023 voor de Ow, zal een uitwerking onder de Ow het meest reëel zijn, daar er ook implementatie in de Omgevingsvisie/Omgevingsplan nodig is. Aangezien het grondbeleid opnieuw wordt vastgesteld bij invoering van de Ow, kunnen dan ook de eventuele bovenwijkse programma’s worden opgenomen. Kortom: momenteel worden nog geen verdere stappen ondernomen om bijdragen aan ruimtelijke ontwikkelingen verder uit te werken. Wel zal er separate bestuurlijke besluitvorming plaatsvinden over het opstellen van financiële bijdrages/toerekening aan bovenwijkse ontwikkelingen onder de Ow.

5 Initiëren, organiseren, verantwoorden, beheersen

5.1 Uitvoering

Het grondbeleid is integraal onderdeel van de planning en controlcyclus van financiën. Daarnaast worden alle via het grondbeleid geïnitieerde projecten uitgevoerd middels het in 2014 binnen de gemeente vastgestelde projectmatig werken. Om het grondbeleid, de planning-, en controlcyclus en projectmatig werken met elkaar te verbinden zijn vier pijlers voor de uitvoering van het grondbeleid opgesteld:

- -

Initiëren

- -

Organiseren

- -

Verantwoorden (financieel en procesmatig)

- -

Beheersen

Elk deelaspect wordt in de volgende paragrafen verder toegelicht.

5.2 Initiëren

Principeverzoek

De gemeente heeft reeds enkele jaren een vastgestelde procedure voor de intake van nieuwe projecten. Team Samenleving heeft een procedure voor het verwerken van principeverzoeken die altijd wordt gevolgd. Elk principe-verzoek wordt behandeld in de regiegroep. De regiegroep is een ambtelijke adviesgroep bestaande uit vertegenwoordigers van Team Ruimtelijke Projecten, Team Samenleving, Team Leefomgeving en team Omgevingszaken. Tezamen met het formulier principeverzoek wordt een ambtelijk advies vanuit de regiegroep aangebonden aan de bestuurlijk opdrachtgever. Indien de bestuurlijk opdrachtgever akkoord is en het principeverzoek een positief collegebesluit krijgt wordt een principeverzoek een project. Projecten worden opgepakt door Team Ruimtelijke Projecten.

De gemeente kan uiteraard ook zelf nieuwe ontwikkelingen initiëren. Deze voorstellen volgen echter dezelfde lijn als een principeverzoek en worden eerst in de regiegroep door alle disciplines beoordeeld.

Onderdeel van de beoordeling is of het principeverzoek een bouwplan betreft zoals gedefinieerd in de Wro (zie bijlage A voor beschrijving). Als een principeverzoek een bouwplan betreft dat positief wordt beoordeeld door het college is er sprake van een project. Vanaf dat punt is projectmatig werken van toepassing.

Maatschappelijke afweging

Bij het collegebesluit wordt ook een maatschappelijke afweging gemaakt. Het maatschappelijk belang wordt ingeschat op basis van al het vigerende ruimtelijke beleid en daarnaast wordt ingeschat in hoeverre initiatiefnemers in staat zijn om het maatschappelijke belang te bewerkstelligen. Hierbij zijn de volgende keuzes – waarbij wordt aangesloten op de strategieën voor grondbeleid zoals gedefinieerd in hoofdstuk 3 – mogelijk:

- -

Indien het maatschappelijk belang groot is en de gemeente weinig vertrouwen heeft dat een marktpartij dit op adequate wijze oppakt, kan worden gekozen voor actief grondbeleid. De gemeente heeft gronden of verwerft actief gronden en bereidt de ontwikkeling voor.

- -

Als het maatschappelijk belang groot is, maar de gemeente verwacht dat een marktpartij de ontwikkeling kan dragen, zal de gemeente haar stimuleringsrol pakken.

- -

Indien het maatschappelijk belang laag is, zal de gemeente het initiatief in beginsel laten bij de ontwikkelaar. De gemeente zal zich facilitair opstellen, vooropgesteld dat de ontwikkeling niet conflicteert met andere belangen.

- -

Bij bovenstaande keuzes zijn ook mengvormen mogelijk bijvoorbeeld als de gemeente ook grondbezit heeft of verkrijgt in een gebied. Bij complexe gebiedsontwikkelingen zou een PPS constructie kunnen worden overwogen. Extern advies zal dan echter moeten uitwijzen dat daarmee significante voordelen te behalen zijn. Een andere, eenvoudigere optie is te kiezen voor developing apart together, waarbij via een samenwerkingsovereenkomst aan gezamenlijke belangen in een gebied wordt gewerkt.

Capaciteit en kennis

Naast het maatschappelijk belang en de professionaliteit van de initiatiefnemer, zal de gemeente ook de interne survey moeten doen of we de gevraagde ontwikkeling qua capaciteit en kunde aankunnen. Projectmatig werken schrijft het opstellen van een projectplan voor. In het projectplan zal deze inschatting terugkomen. En - indien blijkt dat de gemeente onvoldoende geëquipeerd is - welke maatregelen noodzakelijk zijn om het project alsnog van de grond te krijgen. In eerste instantie zal gekeken worden naar een samenwerking met Drechtsteden of een Drechtstedengemeente, Een extreme optie hierbij kan zijn dat de gemeente zowel capaciteit als de kennis ontbeert en die ook niet op korte termijn te verwerven is. In dat geval kan het verstandiger zijn om het project uit- dan wel af te stellen.

Kredietaanvraag

Om de gemaakte voorbereidingskosten beter te registreren is in het MPG per 2020 vastgesteld dat per project groter dan 20 woningen voorbereidingskrediet aan wordt gevraagd. Ook als het een anterieure overeenkomst betreft is dit wenselijk. Dit met name om de grootschalige toekomstige ontwikkelingen zoals in ’t Oog beter te beheersen, de plankosten beter te monitoren en de risico’s adequaat in te schatten.

Verwerving

Als de gemeente kiest voor (gedeeltelijk) actief grondbeleid maar de gronden nog niet in bezit zijn, zullen die verworven moeten worden.

Elke aankoop wordt besloten door B en W en de raad. Daarbij wordt gestuurd op minnelijke verwerving. Om staatsteun te voorkomen zal de gemeente onder de Wro altijd vooraf een taxatie van de werkelijke waarde van het aan te kopen perceel uitvoeren en binnen de grenzen van de taxatie proberen te komen tot een minnelijke verwerving. Na de inwerkingtreding van de Ow heeft de gemeente de keuze de keus tussen de werkelijke waarde of de WOZ-waarde. De gemeente prefereert de WOZ-waarde indien die voor handen is. Wanneer dat niet zo is wordt net als onder de Wro de getaxeerde werkelijke waarde gehanteerd. Een en ander is onder voorbehoud van toekomstige jurisprudentie.

Als de gemeente meerdere percelen in een gebied wil verwerven, dan bestaat de optie om Wvg (wet voorkeursrecht gemeente of onder de omgevingswet de voorkeursrechtbeschikking) op het gebied toe te passen. Wvg geeft de gemeente het wettelijke recht (geen plicht) van voorrang op verwerving van onroerende zaken. Het biedt de gemeente vooral bescherming gedurende het planvormingsproces tegen ongewenste verkopen aan derden. In het licht van het voorgestelde grondbeleid zal de gemeente echter zeer terughoudend zijn met het toepassen van Wvg. Ook bij Wvg geldt het adagium dat er een groot maatschappelijk belang mee gediend moet zijn en dat de verwachting is dat de gemeente weinig vertrouwen heeft dat de markt de vraag adequaat oppakt.

Als minnelijke verwerving niet lukt (al dan niet met vestigen van Wvg) en het perceel is onontbeerlijk in de planvorming kan de gemeente via B en W en de raad besluiten om over te gaan tot onteigenen. Verwerving vindt dan onder dwang plaats en de regels daaromtrent zijn omschreven in de Onteigeningswet (die overgaat in de Aan-vullingswet Grondeigendom). De afgelopen decennia heeft de gemeente echter nooit hoeven te onteigenen. In beginsel zal de gemeente ook geen onteigening toepassen en zoeken naar andere oplossingen.

Op welke manier de verwerving ook plaatsvindt, er zal altijd krediet van de raad nodig zijn. De informatie omtrent aankopen wordt separaat in een besluit of verwerkt in een door de raad vast te stellen grondexploitatie met de raad gedeeld.

Strategische grondaankopen

De gemeente kan ook gronden aankopen voorafgaand aan een planvormingsproces met het oog op een ontwikkeling op de middellange termijn. Dit worden strategische grondaankopen genoemd. In het verleden heeft de gemeente wel enkele van deze aankopen gedaan, met wisselend succes. En als de gemeente slagvaardig wil zijn bij dit type aankopen van grond zou via een kredietbesluit een budget kunnen worden toegekend waarmee B en W (strategische) aankopen kan doen.

In beginsel wordt het toekennen van een budget met de huidige koers niet noodzakelijk geacht. Verwervingen zullen vooral noodzakelijk zijn, in beginsel niet strategisch. Het betekent wel dat elke (strategische) aankoop door de raad moet worden besloten.

Vroegtijdig informeren raad en college

Indien er sprake kan zijn van een (strategische) grondaankoop zullen het college en de raad (via een besloten ontmoeting) voorafgaand worden geïnformeerd. Hierbij zal altijd zowel het maatschappelijk belang als de opstelling van de markt worden toegelicht.

5.3 Organiseren

In hoofdstuk 3 en paragraaf 5.2 is vermeld op welke wijze projecten starten. Hoewel bij een gebiedsontwikkeling projecten in alle soorten en maten voorkomen zijn er een aantal universele zaken die altijd georganiseerd moeten worden:

- -

Beleggen regiefunctie: binnen een gebiedsontwikkeling kan de gemeente binnen de Wro en de Ow een regiefunctie pakken. De gemeente kan de kaders schetsen waar binnen de ontwikkeling plaats moet vinden. Daarmee wordt de ontwikkeling overigens niet automatisch gestimuleerd. Om te stimuleren hebben we meerdere instrumenten voor handen:

- •

Subsidies: de meest directe vorm van stimuleren is een subsidie of garantie direct of via een hoger overheidsorgaan ter beschikking te stellen. Aparte besluitvorming is hiervoor noodzakelijk, mede in het kader van staatsteun.

- •

Revolving funds: een voorbeeld van een revolving fund is geld wat wordt verdiend met gebiedsontwikkeling terug te laten komen als een financiering voor woningbouw voor specifieke doelgroepen. Hierbij kan gedacht worden aan starterswoningen, maar bijvoorbeeld ook aan betaalbare gelijkvloerse woningen voor ouderen. Via het lokale woonbeleid zullen dergelijke concepten verder worden uitgewerkt als daar behoefte aan blijkt.

- •

Communicatie: Een voorbeeld van een communicatief stimuleringsmiddel is het lokale overlegplatform Woningmakers. Met dit platform helpen de gemeente en ontwikkelaars elkaar om problemen binnen hun gebiedsontwikkelingen op te lossen en stemmen we zaken af zoals de bouwprogramma en de planning.

- •

- -