Permanente link

Naar de actuele versie van de regeling

https://lokaleregelgeving.overheid.nl/CVDR695268

Naar de door u bekeken versie

https://lokaleregelgeving.overheid.nl/CVDR695268/2

Verordening op de uitgangspunten voor het financieel beleid, alsmede voor het financieel beheer en voor de inrichting van de financiële organisatie van de gemeente Kampen

Geldend van 30-10-2024 t/m 27-01-2026

Intitulé

Verordening op de uitgangspunten voor het financieel beleid, alsmede voor het financieel beheer en voor de inrichting van de financiële organisatie van de gemeente KampenDe raad van de gemeente Kampen,

gelezen het voorstel van burgemeester en wethouders van 14 februari 2023, kenmerk 9390-2023,

gelet op artikel 212 van de Gemeentewet,

besluit vast te stellen de

Verordening op de uitgangspunten voor het financieel beleid, alsmede voor het financieel beheer en voor de inrichting van de financiële organisatie van de gemeente Kampen

Hoofdstuk 1 Algemene bepalingen

Artikel 1 Begripsomschrijvingen

In deze verordening wordt verstaan onder:

- -

administratie: het systematisch verzamelen, vastleggen, verwerken en verstrekken van informatie ten behoeve van het besturen, het functioneren en het beheersen van de gemeentelijke organisatie en de verantwoording die daarover moet worden afgelegd;

- -

afdeling: een door het college aangewezen organisatie-eenheid;

- -

doelmatigheid (efficiëntie): het realiseren (proces) van bepaalde prestaties (output) met een zo beperkt mogelijke inzet van middelen (input);

- -

doeltreffendheid (effectiviteit): de mate waarin de beoogde effecten van het beleid ook daadwerkelijk worden behaald;

- -

financiële rechtmatigheid: de rechtmatigheid van beheershandelingen waaruit financiële gevolgen voortkomen die als baten, lasten en/of balansmutaties in de jaarrekening dienen te worden verantwoord;

- -

rechtmatigheid: het in overeenstemming zijn met geldende wet- en regelgeving, waaronder gemeentelijke verordeningen en raadsbesluiten;

- -

rechtmatigheidsverantwoording: de rapportage van burgemeester en wethouders waarbij aangegeven wordt in welke mate de totstandkoming van de financiële beheershandelingen en de vastlegging daarvan overeenstemmen met de relevante wet- en regelgeving;

- -

verbonden partij: een rechtspersoon waarin de gemeente een bestuurlijk en financieel belang heeft, waarbij: onder een bestuurlijk belang wordt verstaan, dat de gemeente een zetel in het bestuur heeft van een rechtspersoon of stemrecht heeft en met een financieel belang wordt bedoeld dat de gemeente de ter beschikking gestelde middelen kwijt is in geval van faillissement van de verbonden partij en/of als financiële problemen bij de verbonden partij verhaald kunnen worden op de gemeente;

- -

weerstandsvermogen: de verhouding tussen de middelen en mogelijkheden waarover de gemeente beschikt of kan beschikken om niet begrote kosten dan wel alle risico’s te dekken en de omvang van de (gekwantificeerde) risico’s. Het gaat daarbij om risico’s waarvoor geen andere maatregelen zijn getroffen en die individueel of geaggregeerd van materiële betekenis kunnen zijn.

Hoofdstuk 2 Begroten en verantwoording

Artikel 2 Programma-indeling

- 1.

De raad stelt op voorstel van het college een programma-indeling vast. Deze indeling staat voor elke raadsperiode vast, tenzij er dringende redenen zijn om te wijzigen.

- 2.

De raad stelt bij aanvang van iedere raadsperiode op voorstel van burgemeester en wethouders per programma vast:

- a.

de taakvelden; en

- b.

de beleidsindicatoren.

- a.

- 3.

Het voorstel van burgemeester en wethouders als bedoeld in het tweede lid bevat in ieder geval de verplichte beleidsindicatoren, bedoeld in artikel 25, tweede lid, onder a, van het Besluit begroting en verantwoording provincies en gemeenten.

- 4.

De raad stelt bij aanvang van iedere raadsperiode een nadere onderverdeling van de programma’s vast.

- 5.

De raad stelt bij aanvang van iedere raadsperiode vast over welke onderwerpen hij in extra paragrafen naast de verplichte paragrafen van de begroting en de jaarstukken kaders wil stellen en wil worden geïnformeerd. Indien de raad het nodig acht kunnen ook tijdens een raadsperiode paragrafen worden toegevoegd.

Artikel 3 Inrichting begroting en jaarstukken

- 1.

Bij de uiteenzetting van de financiële positie in de begroting wordt:

- a.

van de nieuwe investeringen per investering het benodigde investeringskrediet weergegeven en wordt van de lopende investeringen het geautoriseerde investeringskrediet in het lopende boekjaar weergegeven; en

- b.

in aanvulling op het bepaalde in de artikelen 20 en artikel 21 van het BBV inzicht gegeven in de ontwikkeling van de schuldpositie als gevolg van de begroting, de meerjarenraming, de investeringen en de grondexploitatie.

- a.

- 2.

In de jaarrekening wordt van de investeringen de uitputting van de geautoriseerde investeringskredieten en de actuele raming van de totale uitgaven en inkomsten weergegeven.

- 3.

In het overzicht van de geraamde incidentele baten en lasten per programma worden posten vanaf € 100.000 afzonderlijk gespecificeerd.

Artikel 4 Kaders begroting

- 1.

Het college biedt jaarlijks voor 1 juni aan de raad een nota aan met een voorstel voor het (nieuwe) beleid en de financiële kaders van de begroting voor het volgende begrotingsjaar en de meerjarenraming. De raad stelt deze nota als richtinggevend kader voor het zomerreces vast.

- 2.

In de begroting wordt een vast bedrag voor de post onvoorzien opgenomen.

Artikel 5 Autorisatie begroting en investeringskredieten

- 1.

De raad autoriseert met het vaststellen van de begroting de baten en de lasten per programma.

- 2.

In afwijking van het eerste lid kan de raad een activiteit welke onderdeel is van een programma als prioriteit aanwijzen en daarvoor de baten en lasten apart autoriseren als programmaonderdeel.

- 3.

Bij de begrotingsbehandeling geeft de raad aan van welke nieuwe investeringen hij op een later tijdstip een apart voorstel voor autorisatie van het investeringskrediet wil ontvangen. De overige nieuwe investeringskredieten worden bij de begrotingsbehandeling met het vaststellen van de financiële positie geautoriseerd.

- 4.

Het college informeert de raad als zij verwachten, dat de lasten van een programma of programmaonderdeel de geautoriseerde lasten dreigen te overschrijden, de investeringsuitgaven van een investeringskrediet het geautoriseerde investeringskrediet dreigen te overschrijden, of de baten van een programma of programmaonderdeel de geautoriseerde baten dreigen te onderschrijden. De raad geeft aan of hij een voorstel wil voor het wijzigen van de geautoriseerde lasten van het programma of programmaonderdeel, voor het wijzigen van het geautoriseerde investeringskrediet, of voor het bijstellen van het beleid.

- 5.

Bij de behandeling van de tussentijdse rapportages in de raad bedoeld in artikel 6, eerste lid, doet het college voorstellen voor het wijzigen van de geautoriseerde baten en lasten, het wijzigen van de geautoriseerde investeringskredieten en het bijstellen van het beleid. In geval van investeringen met een meerjarig karakter doet het college indien nodig ook bij iedere begroting op grond van geactualiseerde ramingen voorstellen voor het wijzigen van de geautoriseerde investeringskredieten.

- 6.

Voor een investering waarvan het investeringskrediet niet met het vaststellen van de begroting is geautoriseerd, leggen burgemeester en wethouders voorafgaand aan het aangaan van verplichtingen een investeringsvoorstel met een voorstel voor het vaststellen van een investeringskrediet aan de raad voor.

- 7.

Verschuivingen van uitgaven in een investeringskrediet of projectbudgetten tussen jaarschijven (fasering) zijn toegestaan zonder specifiek raadsbesluit bij de jaarstukken mits het totale investeringskrediet niet wordt overschreden, de fasering maximaal 5 jaar betreft en de uitgaven passen binnen de met de raad afgesproken doelen waarvoor het krediet is verstrekt. In de jaarrekening wordt een overzicht opgenomen van de betreffende investeringskredieten en projectbudgetten.

Artikel 6 Tussentijdse rapportage

- 1.

Het college informeert de raad één keer per jaar door middel van een tussentijdse bestuursrapportage.

- 2.

De bestuursrapportage behandelt de realisatie van de begroting van de gemeente tot en met juni van het lopende boekjaar en wordt jaarlijks in de eerste raadscyclus na het zomerreces door de raad vastgesteld.

- 3.

De inrichting van de tussentijdse rapportage sluit aan bij de programma-indeling van de begroting.

- 4.

De rapportage gaat in op de stand van zaken met betrekking tot onderwerpen in de programmabegroting, stand van zaken voor wat betreft de voortgang van de prestaties, ontwikkeling grondbedrijf en op de financiële afwijkingen voor wat betreft de lasten en baten.

- 5.

De college informeert door middel van de bestuursrapportage de raad als ze verwacht dat de lasten of baten van een programma de geautoriseerde lasten of baten dreigen te overschrijden, de investeringsuitgaven van een investeringskrediet het geautoriseerde investeringskrediet dreigen te overschrijden of de baten van een programma de geautoriseerde baten dreigen te onderschrijden.

- 6.

Bij de behandeling van de tussenrapportage in de raad doet het college voorstellen voor het wijzigen van de geautoriseerde baten en lasten, het wijzigen van de geautoriseerde investeringskredieten en het bijstellen van het beleid. In geval van investeringen met een meerjarig karakter doet het college indien nodig ook op grond van geactualiseerde ramingen voorstellen voor het wijzigen van de geautoriseerde investeringskredieten.

- 7.

Met betrekking tot de financiële afwijkingen genoemd in het vijfde lid worden in dit artikel opgenomen zoals benoemd in artikel 7.

- 8.

In de laatste raadscyclus van het kalenderjaar doet het college een voorstel aan de raad voor de laatste begrotingswijziging.

Artikel 7 Informatieplicht

- 1.

Het college kan zonder voorafgaande autorisatie van de raad zelfstandig verplichtingen aangaan voor niet bestuurlijk gevoelige zaken en niet in de begroting opgenomen:

- a.

incidentele exploitatielasten van maximaal € 100.000;

- b.

investeringskredieten van maximaal € 100.000;

- c.

verplichtingen die zijn aangegaan conform het bepaalde onder a en onder b, worden in de eerstvolgende bestuursrapportage opgenomen en toegelicht.

- a.

- 2.

In de bestuursrapportage worden financiële afwijkingen van niet bestuurlijk gevoelige aangelegenheden wel benoemd maar niet inhoudelijk toegelicht bij afzonderlijk:

- a.

investeringen kleiner dan € 100.000;

- b.

aankoop van goederen, werken en diensten kleiner dan € 100.000;

- c.

het verstrekken van leningen, waarborgen en garanties kleiner dan € 100.000;

- d.

nieuwe meerjarige verplichtingen waarvan de jaarlijkse lasten lager zijn dan € 25.000;

- e.

verkoop (netto opbrengst) van goederen kleiner dan € 100.000.

- a.

- 3.

In de bestuursrapportage worden financiële afwijkingen benoemd en inhoudelijk toegelicht bij afzonderlijk:

- a.

investeringen groter dan € 100.000;

- b.

aankoop van goederen, werken en diensten groter dan € 100.000;

- c.

nieuwe meerjarige verplichtingen waarvan de jaarlijkse lasten hoger zijn dan € 25.000;

- d.

verkoop (netto opbrengst) van goederen groter dan € 100.000.

- a.

- 4.

Bestuurlijk gevoelige onderwerpen of spoedeisende onderwerpen met financiële gevolgen worden met een afzonderlijk raadsvoorstel, buiten de bestuursrapportage om, ter besluitvorming aan de raad worden voorgelegd.

- 5.

Het college informeert in ieder geval vooraf de raad en neemt pas een besluit, nadat de raad in de gelegenheid is gesteld zijn wensen en bedenkingen ter kennis van het college te brengen – voor zover het betreft niet bij de programmabegroting vastgestelde afzonderlijke verplichtingen – inzake het verstrekken van leningen, waarborgen en garanties groter dan € 100.000.

- 6.

Onder het verstrekken van leningen wordt ook het verlenen van uitstel tot het doen van betalingen in verband met door de gemeente geleverde prestaties verstaan, ongeacht de duur van dit uitstel.

Artikel 8 Budgetoverheveling

- 1.

De resterende eenmalige budgetten van niet uitgevoerde activiteiten en van verstrekte kredieten vallen, tenzij bij verstrekking reeds anders is besloten, in beginsel bij het opstellen van de Jaarstukken vrij nadat deze drie keer zijn overgeheveld naar het nieuwe begrotingsjaar.

- 2.

Het college doet vooruitlopend op het bestemmingsvoorstel over het jaarrekeningresultaat een voorstel om restantmiddelen zoals genoemd in het eerste lid over te hevelen naar het volgende begrotingsjaar. Het college brengt in de laatste raadscyclus van het begrotingsjaar de raad daarvan in kennis.

- 3.

Het college kan, indien toch nodig, aanvullende budgetoverhevelingen na deze laatste raadscyclus van het kalenderjaar middels een raadsvoorstel aan de raad voorleggen en de raad voorstellen deze overhevelingen bij de jaarrekening te verwerken in de bestemming van het resultaat.

Hoofdstuk 3 Rechtmatigheidsverantwoording

Artikel 9 Verantwoordings- en rapportagegrens rechtmatigheidsverantwoording

- 1.

De raad stelt vast op welke wijze hij door middel van de paragraaf bedrijfsvoering van de begroting en de jaarstukken, naast de verplichte onderdelen van deze paragraaf, wil worden geïnformeerd over rechtmatigheid.

- 2.

In de rechtmatigheidsverantwoording bij de jaarrekening rapporteert het college aan de raad over afwijkingen met een verantwoordingsgrens van 3% van de totale lasten van de gemeente, inclusief de dotaties aan de reserves.

- 3.

In de paragraaf bedrijfsvoering worden de geconstateerde afwijkingen (fouten of onduidelijkheden) groter dan 5% van de verantwoordingsgrens nader toegelicht.

Artikel 10 Voorwaardencriterium

- 1.

Het voorwaardencriterium is het criterium van rechtmatigheid, dat betrekking heeft op de eisen die worden gesteld bij de uitvoering van de financiële beheershandelingen. De eisen/voorwaarden zijn afkomstig uit diverse wet- en regelgeving en hebben betrekking op aspecten als doelgroep, termijn, grondslag, administratieve bepalingen, normbedragen, bevoegdheden, bewijsstukken, recht, hoogte en duur.

- 2.

Het college biedt de raad jaarlijks uiterlijk op 31december ter vaststelling een normenkader rechtmatigheid aan. Dit kader bestaat uit alle relevante (interne) wet- en regelgeving waaruit financiële beheershandelingen kunnen voortvloeien. Het college operationaliseert dit normenkader in een toetsingskader ten behoeve van de interne beheersing.

Artikel 11 Begrotingscriterium

- 1.

Het begrotingscriterium is een criterium van rechtmatigheid dat betrekking heeft op de grenzen van de baten en lasten in de door de raad geautoriseerde begroting van exploitatie en investeringskredieten en de hiermee samenhangende programma’s, waarbinnen de financiële beheershandelingen tot stand moeten zijn gekomen;

- 2.

De begrotingsrechtmatigheid wordt beoordeeld op het niveau waarop de begroting door de raad is geautoriseerd, zoals is opgenomen in artikel 5.

- 3.

Bij investeringsprojecten wordt de begrotingsrechtmatigheid beoordeeld op het niveau van het totaal gevoteerde kredietbedrag. Een overschrijding van het jaarbudget, passend binnen het totaal bedrag van het krediet, wordt daarmee als rechtmatig beschouwd.

- 4.

Afwijkingen van baten en onderschrijdingen van lasten en investeringskredieten worden als acceptabel aangemerkt als ze zijn gemeld en toegelicht in het eerstvolgende cyclusdocument en laatstelijk in de jaarrekening. In overeenstemming met artikel 7 worden afwijkingen tot € 100.000 wel benoemd, maar niet afzonderlijk toegelicht.

- 5.

Overschrijdingen van lasten zijn altijd onrechtmatig maar worden als acceptabel aangemerkt in de volgende situaties:

- a.

er is sprake van een overschrijding waarbij direct gerelateerde inkomsten de overschrijding compenseren;

- b.

er is sprake van een overschrijding op een open-einde regeling;

- c.

de overschrijding is tussentijds schriftelijk gemeld en toegelicht aan de gemeenteraad;

- d.

de overschrijding is ontstaan op een moment dat tussentijdse melding en toelichting aan de raad niet meer mogelijk was. Daaronder zijn begrepen financieel-technische posten die voortvloeien uit het opmaken van de jaarrekening.

- a.

- 6.

Begrotingsonrechtmatigheden die passen binnen het bestaande beleid van de raad, worden opgenomen in de rechtmatigheidsverantwoording voor zover de verantwoordingsgrens voor afzonderlijke fouten of onduidelijkheden is overschreden, maar worden niet nader toegelicht in de paragraaf bedrijfsvoering.

Artikel 12 Misbruik en oneigenlijk gebruik-criterium

- 1.

Het misbruik en oneigenlijk gebruik-criterium is het criterium van rechtmatigheid, dat betrekking heeft op het voorkomen, detecteren en corrigeren van misbruik en oneigenlijk gebruik van overheidsgelden en gemeentelijke eigendommen bij financiële beheershandelingen.

- 2.

Burgemeester en wethouders zorgen voor en leggen vast de regels voor het voorkomen van misbruik en oneigenlijk gebruik van gemeentelijke regelingen en eigendommen.

Hoofdstuk 4 Financieel beleid

Artikel 13 Waardering en afschrijving vaste activa

- 1.

Activa met een verkrijgingsprijs/stuksprijs lager dan € 25.000 wordt niet geactiveerd, met uitzondering van investeringen in gemotoriseerde/rollende tractie.

- 2.

Met betrekking tot de afschrijving op vaste activa gelden de volgende uitgangspunten:

- a.

de te hanteren afschrijvingstermijn voor een bepaald actief wordt bepaald door de verwachte toekomstige economische levensduur;

- b.

afschrijving vindt plaats volgens de lineaire methode;

- c.

afschrijvingen vinden plaats totdat de boekwaarde nihil bedraagt; er wordt geen rekening gehouden met een restwaarde;

- d.

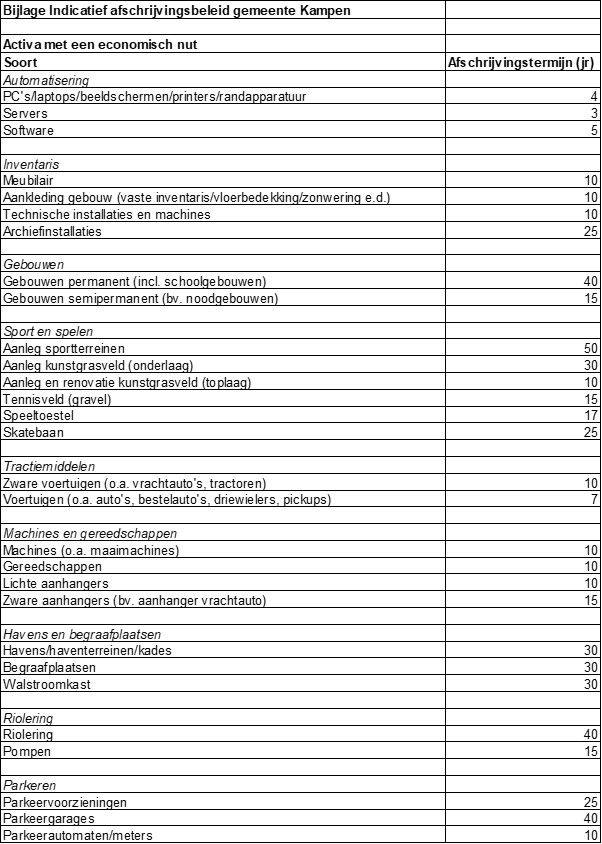

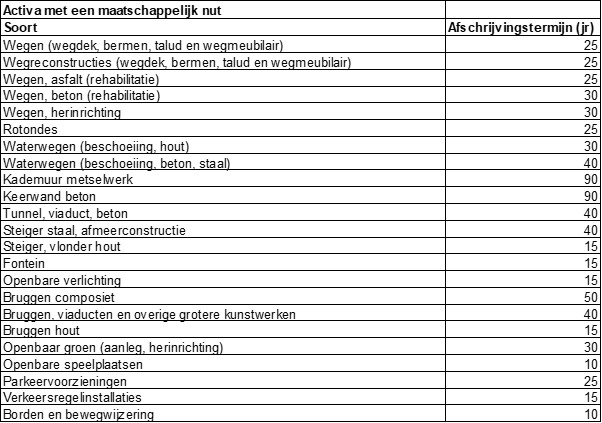

materiële vaste activa wordt afgeschreven volgens de methodiek en de termijnen zoals vermeld in de bijlage Indicatief afschrijvingsbeleid gemeente Kampen bij deze verordening, welke richtinggevend en niet limitatief en bindend is;

- e.

de componentenmethode kan worden toegepast;

- f.

geactiveerde kosten voor onderzoek en ontwikkeling voor een bepaald actief worden lineair in ten hoogste vijf jaar afgeschreven;

- g.

het saldo van agio en disagio wordt lineair afgeschreven maximaal gelijk aan de looptijd van het daarmee samenhangende actief;

- h.

kosten voor het afsluiten van geldleningen worden direct ten laste van de exploitatie gebracht;

- i.

bijdragen aan derden worden geactiveerd mits voldaan is aan de voorwaarden gesteld in artikel 61 BBV en indien de bijdrage € 25.000 of meer bedraagt;

- j.

de afschrijving van een investering vangt aan in het begrotingsjaar dat volgt op het jaar waarin het kapitaalgoed in gebruik genomen is of verworven wordt;

- k.

bij kredieten wordt de structurele kapitaallast geraamd in het jaar nadat het kapitaalgoed in gebruik genomen wordt of verworven wordt.

- a.

Artikel 14 Voorziening voor oninbare vorderingen

De voorziening oninbare debiteuren wordt voor alle publiek- en privaatrechtelijke vorderingen in beginsel per balansdatum per individueel geval bepaald. Daar waar het gaat om de vordering op een groot aantal gelijksoortige gevallen wordt de hoogte van de voorziening geschat door middel van het gewogen gemiddelde op basis van ervaringscijfers.

Artikel 15 Reserves en voorzieningen & weerstandscapaciteit

- 1.

Er vindt geen toerekening van rente over de reserves en voorzieningen (met uitzondering van de voorzieningen welke op contante waarde zijn gewaardeerd) via de omslagrente plaats.

- 2.

Het college biedt de raad eenmaal in de vier jaar een nota reserves en voorzieningen & weerstandscapaciteit aan. De raad stelt deze nota vast.

- 3.

De nota behandelt voor wat betreft het onderdeel reserves en voorzieningen in ieder geval het beleid ten aanzien van:

- a.

de vorming, besteding en opheffing van reserves;

- b.

de vorming, besteding en opheffing van voorzieningen; en

- c.

bij welke specifiek benoemde taakvelden het verschil tussen het geraamde saldo van baten en lasten en het gerealiseerde saldo van baten en lasten mogen worden verrekend met een daartoe in het leven geroepen reserve.

- a.

- 4.

Bij een voorstel voor de instelling van een bestemmingsreserve of voorziening wordt minimaal aangegeven:

- a.

het specifieke doel van de reserve/voorziening;

- b.

de voeding van de reserve/voorziening;

- c.

het benodigd saldo van de reserve/voorziening; en

- d.

de maximale looptijd van de reserve.

- a.

- 5.

In deze nota wordt voor wat betreft het onderdeel weerstandscapaciteit minimaal ingegaan op de reserves en voorzieningen die deel uit maken van de weerstandscapaciteit.

Artikel 16 Kostprijsberekening

- 1.

Voor het bepalen van de geraamde kostprijs van producten, werken en diensten van de gemeente wordt een extracomptabel systeem van kostentoerekening gehanteerd.

- 2.

Bij de vaststelling van de kosten worden, naast de directe kosten, betrokken de dotaties en onttrekkingen aan reserves & voorzieningen, de kapitaallasten van de in gebruik zijnde activa en de overheadkosten.

- 3.

Voor rioolrechten en afvalstoffenheffing worden de genoemde kosten onder het tweede lid aangevuld met onder meer de compensabele BTW, de gederfde inkomsten van het kwijtscheldingsbeleid, de kosten van het reinigen van wegen en de kosten voor plaagdierenbestrijding. Op voorstel van het college kunnen hier bij de bepaling van de tarieven baten- en lastenelementen aan toegevoegd worden.

- 4.

Het overheadtarief wordt berekend door alle kosten op het taakveld overhead te delen door het totaal aantal directe uren op begrotingsbasis. De uitkomst van deze verdeelsleutel wordt bij het opstellen van de jaarstukken niet herberekend.

- 5.

Tot het taakveld overhead wordt mede, in aanvulling op hetgeen gesteld is in de Notitie Overhead van de Commissie BBV, gerekend de baten & lasten welke samenhangen met:

- a.

de gemeentewerf;

- b.

de informatisering & automatisering.

- a.

- 6.

Voor de toerekening van de overheadkosten aan de kostprijs wordt uitgegaan van een aandeel in de totale overheadkosten ter grootte van de geraamde directe uren voor het desbetreffende product, werk of dienst vermenigvuldigd met het vastgestelde overheadtarief.

- 7.

Aan investeringen, grondexploitatie en projecten vindt rechtstreekse toerekening van de overheadkosten plaats op basis van werkelijke direct verantwoorde uren x begroot overheadtarief (primitieve begroting).

- 8.

De verdeling van de personeelskosten bij afdelingen die geen tijd verantwoorden gebeurt op basis van begrote uren x begroot afdelingstarief, inclusief begrotingswijzigingen. Positieve of negatieve dekkingsverschillen worden verrekend met de Algemene dekkingsmiddelen.

- 9.

Berekening van de aan activa toe te rekenen rente gebeurt op basis van het omslagstelsel over de boekwaarde per 1 januari.

- 10.

De uitkomst van het percentage van de omslagrente wordt op één tiende procent afgerond.

Artikel 17 Vaststelling hoogte belastingen, rechten, heffingen en prijzen

Het college doet de raad jaarlijks een voorstel voor de hoogte van de gemeentelijke belastingen, leges, heffingen en rechten.

Artikel 18 Financieringsfunctie

- 1.

Het college biedt de raad eens in de vier jaar, of wanneer de actualiteit het dicteert, een nota leningen- en garantiebeleid aan, voorheen treasurystatuut. Deze nota wordt door de raad vastgesteld en behandelt de werkwijze omtrent het verstrekken van leningen, garanties en risicodragend kapitaal.

- 2.

De raad stelt de nota leningen- en garantiebeleid vast.

Hoofdstuk 5 Paragrafen bij de begroting en jaarstukken

Artikel 19 Lokale heffingen

- 1.

Het college biedt de raad tenminste eenmaal in de vier jaar een nota lokale heffingen aan. Deze nota behandelt in ieder geval:

- a.

de samenstelling en het beleid van het pakket aan gemeentelijke belastingen en heffingen;

- b.

de kostendekkendheid van de heffingen;

- c.

de druk van de lokale belastingen en heffingen;

- d.

het tarievenbeleid; en

- e.

het kwijtscheldingsbeleid.

- a.

- 2.

De raad stelt de nota vast.

Artikel 20 Risicomanagement & weerstandsvermogen

- 1.

Het college biedt de raad eenmaal in de vier jaar een nota risicomanagement & weerstandsvermogen aan. De raad stelt deze nota vast.

- 2.

De nota behandelt voor wat betreft het onderdeel risicomanagement in ieder geval het beleid ten aanzien van:

- a.

het risicomanagement en de wijze waarop deze wordt toegepast (hoe wordt met de risico’s omgegaan);

- b.

de wijze waarop de risico’s worden bepaald en opgevangen;

- c.

het omschrijven van de risico’s (in brede zin).

- a.

- 3.

De nota behandelt voor wat betreft het onderdeel weerstandsvermogen in ieder geval:

- a.

de beschikbare weerstandscapaciteit, waaronder de reserves en voorzieningen;

- b.

de risico’s van materieel belang;

- c.

het aanwezige t.o.v. het gewenste weerstandsvermogen, dat wil zeggen “de verhouding tussen de weerstandscapaciteit en het totaal van de gekwantificeerde risico’s”.

- a.

Artikel 21 Financiering

In de paragraaf financiering bij de begroting en de jaarstukken neemt het college de verplichte onderdelen op grond van artikel 13 van het BBV op, aangevuld met een overzicht van:

- -

kasgeldlimiet; en

- -

renterisiconorm.

Artikel 22 Kapitaalgoederen

In de paragraaf onderhoud kapitaalgoederen bij de begroting en de jaarstukken neemt het college de verplichte onderdelen op grond van artikel 12 van het BBV op, aangevuld met:

- -

de kapitaalgoederen ‘kunstwerken’; en

- -

bij het beleidskader van de afzonderlijke kapitaalgoederen de status van de beheerplannen.

Artikel 23 Bedrijfsvoering

Het college neemt in de paragraaf bedrijfsvoering van de begroting en de jaarstukken naast de verplichte onderdelen op grond van artikel 14 van het BBV in ieder geval op:

- a.

een toelichting op alle afwijkingen in rechtmatigheid, die in de rechtmatigheidsverantwoording zijn opgenomen, voor zover deze de rapportagegrens, zoals bedoeld in artikel 9, overschrijden of voldoen aan kwalitatieve criteria rapportagegrens en eventueel welke maatregelen worden genomen om deze afwijkingen in de toekomst te voorkomen;

- b.

een overzicht van en toelichting op niet-financiële onrechtmatigheden in verband met het niet naleven van bepalingen in de Wet financiering decentrale overheden en de bijbehorende ministeriële regelingen, als deze voorkomen;

- c.

rapportage van het veelvuldig niet naleven van normen uit de gids proportionaliteit en/of slechte documentatie of naleving hiervan, als deze voorkomen;

- d.

geconstateerde fraude door eigen medewerkers, als dit voorkomt.

Artikel 24 Verbonden partijen

Bij de begroting en de jaarstukken neemt het college in de paragraaf verbonden partijen de verplichte onderdelen op, op grond van artikel 15 van het BBV.

Artikel 25 Grondbeleid

- 1.

Het college biedt de raad ten minste eens in de vier jaar een nota grondbeleid aan. In deze nota wordt aandacht besteed aan:

- a.

de strategische visie van het (toekomstig) grondbeleid van de gemeente;

- b.

de instrumenten van het grondbeleid;

- c.

het financieel beheer rondom de grondexploitaties.

- a.

- 2.

De raad stelt de nota vast.

- 3.

Het college biedt de raad jaarlijks een grondprijzennota aan met onder andere een vastgestelde uitgifteprijs voor zowel maatschappelijke grond als intern door te leveren grond.

- 4.

De voorziening voor verliesgevende grondexploitaties wordt gewaardeerd tegen contante waarde.

Hoofdstuk 6 Financiële organisatie en financieel beheer

Artikel 26 Administratie

De administratie is zodanig van opzet en werking, dat zij in ieder geval dienstbaar is voor:

- a.

het sturen en het beheersen van activiteiten en processen in de gemeente als geheel en in de afdelingen;

- b.

het verstrekken van informatie over ontwikkelingen in de omvang van de vaste activa, voorraden, vorderingen en schulden;

- c.

het verschaffen van informatie over uitputting van de toegekende budgetten en investeringskredieten en voor het maken van kostencalculaties;

- d.

het verschaffen van informatie over indicatoren met betrekking tot de gemeentelijke productie van goederen en diensten en de maatschappelijke effecten van het gemeentelijke beleid;

- e.

het afleggen van verantwoording over de rechtmatigheid, de doelmatigheid en de doeltreffendheid van het gevoerde bestuur in relatie tot de gestelde beleidsdoelen, de begroting en relevante weten regelgeving; en

- f.

de controle van de registratie van gegevens als zodanig en van de daaraan ontleende informatie, alsmede voor de controle op de rechtmatigheid, de doelmatigheid en de doeltreffendheid van het gevoerde bestuur in relatie tot de gestelde beleidsdoelen, de begroting en relevante wet- en regelgeving.

Artikel 27 Financiële organisatie

Het college draagt zorgt voor:

- a.

een eenduidige indeling van de gemeentelijke organisatie en een eenduidig toewijzing van de gemeentelijke taken aan de afdelingen;

- b.

een adequate scheiding van taken, functies, bevoegdheden, verantwoordelijkheden;

- c.

de verlening van mandaten en volmachten voor het aangaan van verplichtingen ten laste van de toegekende budgetten en investeringskredieten;

- d.

de interne regels voor taken en bevoegdheden, de verantwoordingsrelaties en de bijbehorende informatievoorziening van de financieringsfunctie;

- e.

de kostenverdeelsleutels voor het eenduidig toewijzen van baten en lasten aan de taakvelden;

- f.

het beleid en de interne regels voor de inkoop en de aanbesteding van goederen, werken en diensten;

- g.

het beleid en de interne regels voor de steunverlening en de toekenning van subsidies aan ondernemingen en instellingen; en

- h.

het beleid en de interne regels voor het voorkomen van misbruik en oneigenlijk gebruik van gemeentelijke regelingen en eigendommen, opdat aan de eisen van rechtmatigheid, controle en verantwoording wordt voldaan.

Artikel 28 Interne controle

- 1.

Burgemeester en wethouders dragen zorg voor de jaarlijkse interne toetsing van de getrouwheid van de informatieverstrekking en de rechtmatigheid van de beheershandelingen. Bij afwijkingen rapporteren burgemeester en wethouders daarover in de rechtmatigheidsverantwoording, zoals beschreven in artikel 9 onder 2 onder. Daarnaast informeren burgemeester en wethouders de raad over genomen maatregelen tot herstel van de tekortkomingen.

- 2.

Burgemeester en wethouders zorgen voor de systematische controle van de administratie en de ontwikkeling van de bezittingen en het financieel vermogen van de gemeente met dien verstande dat de waardepapieren, de voorraden, de uitstaande leningen, de debiteurenvorderingen, de liquiditeiten, de opgenomen leningen, de kortlopende schulden en de vorderingen van crediteuren jaarlijks worden gecontroleerd en registergoederen en bedrijfsmiddelen ten minste eenmaal in de 5 jaar. Bij afwijkingen in de administratie nemen burgemeester en wethouders maatregelen tot herstel van de tekortkomingen.

Hoofdstuk 7 Slotbepalingen

Artikel 29 Intrekking oude regeling

De Financiële verordening gemeente Kampen, vastgesteld op 22 februari 2018, wordt ingetrokken.

Artikel 30 Inwerkingtreding en citeertitel

- 1.

Deze verordening treedt in werking op de dag na de bekendmaking en werkt terug tot en met 1 januari 2023, met dien verstande dat zij voor het eerst van toepassing op het begrotingsjaar 2024.

- 2.

Deze verordening wordt aangehaald als: Financiële verordening gemeente Kampen.

Ondertekening

Aldus vastgesteld in de openbare raadsvergadering van 20 april 2023.

drs. H.A. van der Meulen,

griffier

S. de Rouwe,

voorzitter

Bijlagen

Toelichting

Artikel 16

In artikel 16 van de Financiële verordening wordt verwezen naar de ‘Notitie overhead’ van de Commissie BBV. Wijzigingen die door de Commissie BBV worden aangebracht in deze Notitie worden automatisch van toepassing, tenzij de raad dan anders besluit. De Notitie is te raadplegen op: Notitie Overhead 2023 · Commissie BBV (Besluit Begroting en Verantwoording)https://commissiebbv.nl/news/view/67a924fc-dacd-49dd-9969-00c6b1cfda87/notitie-overhead-2023https://commissiebbv.nl/page/view/2db36f5c-0dde-4262-ac82-9dc941d8d707/notitie-overhead-2023

Ziet u een fout in deze regeling?

Bent u van mening dat de inhoud niet juist is? Neem dan contact op met de organisatie die de regelgeving heeft gepubliceerd. Deze organisatie is namelijk zelf verantwoordelijk voor de inhoud van de regelgeving. De naam van de organisatie ziet u bovenaan de regelgeving. De contactgegevens van de organisatie kunt u hier opzoeken: organisaties.overheid.nl.

Werkt de website of een link niet goed? Stuur dan een e-mail naar regelgeving@overheid.nl