Permanente link

Naar de actuele versie van de regeling

https://lokaleregelgeving.overheid.nl/CVDR695143

Naar de door u bekeken versie

https://lokaleregelgeving.overheid.nl/CVDR695143/1

Regeling vervallen per 01-01-2026

Beleidsregels middelentoets gemeente Land van Cuijk 2023

Geldend van 01-05-2023 t/m 31-12-2025

Intitulé

Beleidsregels middelentoets gemeente Land van Cuijk 2023Het college van burgemeester en wethouders van de gemeente Land van Cuijk;

gelet op artikel 4:81 Algemene wet bestuursrecht, de artikelen 31 tot en met 34 Participatiewet, de Wet inkomensvoorziening oudere en gedeeltelijk arbeidsongeschikte werkloze werknemers en de Wet inkomensvoorziening oudere en gedeeltelijk arbeidsongeschikte gewezen zelfstandigen;

overwegende dat het gewenst is om beleidsregels vast te stellen over hoe om te gaan met bepaalde middelen in de vorm van inkomen en vermogen

besluit:

vast te stellen de:

Beleidsregels middelentoets gemeente Land van Cuijk 2023

Artikel 1. Begripsbepalingen

-

1. Alle begrippen die in deze beleidsregels worden gebruikt en die niet nader zijn omschreven, hebben dezelfde betekenis als in de Participatiewet (PW), de Wet inkomensvoorziening oudere en gedeeltelijk arbeidsongeschikte werkloze werknemers (IOAW), de Wet inkomensvoorziening oudere en gedeeltelijk arbeidsongeschikte gewezen zelfstandigen (IOAZ) en de Algemene wet bestuursrecht (Awb).

-

2. In deze beleidsregels wordt verstaan onder:

- a.

de wet: de PW, IOAW en IOAZ;

- b.

belanghebbende: degene die de uitkering ontvangt;

- c.

inkomstenvrijlating: het gedeeltelijk vrijlaten van inkomsten uit arbeid, zoals bedoeld in artikel 31, lid 2, onder n, r, y, z, en aa van de PW, artikel 8, lid 2, lid 5, lid 7 en 8 van de IOAW en artikel 8, lid 3, lid 9, lid 11 en 12 van de IOAZ;

- d.

medisch uren beperkt: een persoon als bedoeld in artikel 6b PW en artikel 4b IOAW/ IOAZ.

- e.

marginale zelfstandige: een persoon met een gemeentelijke uitkering die werkzaamheden als zelfstandige verricht die bescheiden van aard zijn en die niet gericht zijn op het (op termijn) zelfstandig kunnen voorzien in de kosten van levensonderhoud.

- a.

Deel I. Inkomsten

Artikel 2. Algemene bepalingen vaststelling vrijlating van inkomsten uit arbeid

-

1. De inkomstenvrijlating is van toepassing op inkomsten uit arbeid die na de ingangsdatum van de uitkering zijn aangevangen.

-

2. Bij het ontvangen van inkomsten uit arbeid bij aanvang van de uitkering geldt de inkomstenvrijlating vanaf het moment dat er sprake is van een structurele uren uitbreiding van minimaal 5 uur per week.

-

3. In het kader van deze vrijlatingsfaciliteiten worden inkomsten uit arbeid in alle gevallen, met uitzondering van lid 4, geacht bij te dragen aan de arbeidsinschakeling van de belanghebbende.

-

4. Inkomsten die voortvloeien uit illegale activiteiten en ook inkomsten uit arbeid waarvan geen, niet tijdig of onvolledige opgave is gedaan waardoor sprake is geweest van schending van de inlichtingenplicht en te veel uitkering is verstrekt, worden niet geacht bij te dragen aan de arbeidsinschakeling van belanghebbende.

-

5. Het recht op inkomstenvrijlating bestaat bij gehuwden voor ieder van de partners afzonderlijk, met dien verstande dat als beide partners in dezelfde maand recht hebben op deze vrijlating het maximale bedrag voor beide partners tezamen over die maand niet hoger is dan het maximale vrijlatingsbedrag als vermeld in de wet.

-

6. Het recht op inkomstenvrijlating bestaat één keer per uitkeringsperiode, met dien verstande dat als de uitkeringsperiode ten minste zes maanden wordt onderbroken, er een nieuw recht op inkomstenvrijlating ontstaat.

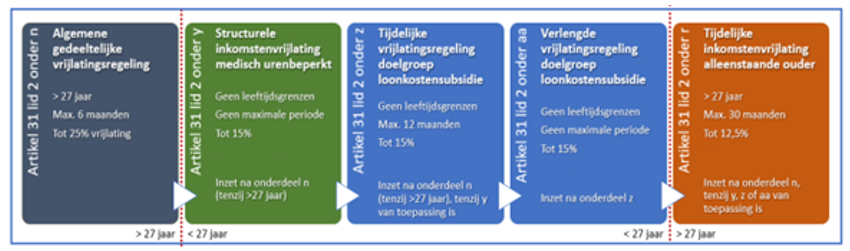

Artikel 3. Reguliere inkomstenvrijlating

-

1. Inkomsten uit arbeid worden gedurende 6 maanden vrijgelaten tot 25% van deze inkomsten met een maximum als genoemd in de wet, voor zover dit bijdraagt aan de arbeidsinschakeling van de belanghebbende.

-

2. Overeenkomstig artikel 31, lid 5, van de PW geldt deze vrijlating niet voor belanghebbenden jonger dan 27 jaar met een bijstandsuitkering.

Artikel 4. Inkomstenvrijlating medisch urenbeperkte persoon

-

1. Inkomsten uit arbeid van een persoon die medisch urenbeperkt is, worden vrijgelaten tot 15% van deze inkomsten met een maximum als genoemd in de wet, tenzij artikel 3, lid 1 of lid 2, van deze beleidsregels van toepassing is.

-

2. Voor een persoon die medisch urenbeperkt is, blijft artikel 2, lid 3 en lid 4 van deze beleidsregels buiten toepassing.

Artikel 5. Inkomstenvrijlating personen met loonkostensubsidie

-

1. Inkomsten uit arbeid van een persoon die met loonkostensubsidie werkt, worden gedurende 12 maanden vrijgelaten tot 15% van deze inkomsten met een maximum als genoemd in de wet, nadat de periode als genoemd in artikel 3, lid 1, van dit artikel is verstreken.

-

2. Als de inkomstenvrijlating van een persoon die met loonkostensubsidie werkt als bedoeld in lid 1 verstreken is, kan deze verlengd worden voor onbepaalde tijd indien het college gelet op de in de persoon gelegen omstandigheden een uitbreiding van zijn arbeidsomvang niet mogelijk acht.

Artikel 6. Aanvullende inkomstenvrijlating alleenstaande ouder

-

1. Als de vrijlatingstermijnen van de artikelen 3, 4 en 5 verstreken zijn, worden inkomsten uit arbeid van de alleenstaande ouder die de volledige zorg heeft voor een tot zijn last komend kind jonger dan 12 jaar, gedurende een aaneengesloten periode van maximaal 30 maanden vrijgelaten tot 12,5% van deze inkomsten met een maximum als genoemd in de wet, voor zover dit bijdraagt aan de arbeidsinschakeling van belanghebbende.

-

2. Overeenkomstig artikel 31, lid 5, van de PW geldt deze vrijlating niet voor belanghebbenden jonger dan 27 jaar met een bijstandsuitkering.

Artikel 7. Gelijkstelling met inkomsten uit arbeid

Naast inkomsten uit arbeid geldt de inkomstenvrijlating ook voor de volgende inkomsten:

- a.

Doorbetaling van loon door de werkgever tijdens ziekte;

- b.

Een uitkering in verband met zwangerschap en bevalling, uitsluitend vanuit een werksituatie;

- c.

Inkomsten uit werkzaamheden als marginale zelfstandige.

Artikel 8. Gelijkstelling met uitkeringsperiode

Onder dezelfde uitkeringsperiode wordt verstaan de situatie dat:

- a.

Sprake is van voortzetting van een uitkering die voorheen door een andere gemeente werd verstrekt;

- b.

Na wijziging van de woon- en/of gezinssituatie de uitkering naar een andere norm of grondslag wordt voortgezet.

Artikel 9. Niet herleidbare ontvangsten

-

1. Alle niet-herleidbare ontvangsten, zoals onverklaarbare kasstortingen op bankrekeningen, worden aangemerkt als middelen als bedoeld in artikel 31, eerste lid van de wet, tenzij de belanghebbende aannemelijk kan maken dat de ontvangst is verstrekt als gift. In dat geval gelden de in de gemeente Land van Cuijk van toepassing zijnde de van toepassing zijnde beleidsregels giften van de gemeente Land van Cuijk.

-

2. Belanghebbenden mogen maximaal € 50,- per kalenderjaar aan betaalverzoeken of tikkies op zijn of haar rekening ontvangen zonder dat deze herleidbaar zijn.

Deel II. Vermogen

Artikel 10. Vermogensvaststelling gedurende de periode van bijstandsverlening

Bij een toename van het vermogen tijdens de bijstandsverlening, wordt het vermogen opnieuw vastgesteld indien deze toename € 1.200,- of meer bedraagt.

Artikel 11. Saldo van een lopende (spaar)rekening bij vermogensvaststelling

-

1. De saldi op alle lopende (spaar)rekeningen van belanghebbende, eventuele echtgenoot of partner en eventuele minderjarige kinderen op de datum waarop het recht op bijstand aanvangt behoren tot het vermogen.

-

2. Bij de vaststelling van het vermogen bij aanvang van de uitkering laat het college van het totaalsaldo van alle lopende betaal- en spaarrekeningen éénmaal de van toepassing zijnde norm vrij, waarbij:

- a.

Als de saldi negatief zijn, er geen vrijlating plaatsvindt;

- b.

Als de saldi lager zijn dan de van toepassing zijnde norm, de saldi op € 0,- worden gesteld.

- a.

Artikel 12. Vermogensvaststelling bij echtscheiding of verlating

-

1. Het vermogen wordt vastgesteld per de datum waarop het recht op bijstand aanvangt. Hiervan wordt afgeweken als:

- a.

Belanghebbende verwikkeld is in een echtscheidingsprocedure of als er sprake is van een verlating, en:

- b.

Belanghebbende slechts (redelijkerwijs) kan beschikken over een vermogen dat minder bedraagt dan de toepasselijke vermogensgrens.

- a.

-

2. Belanghebbende krijgt de nadere verplichting opgelegd om binnen een redelijke termijn tot verdeling van de boedel over te gaan, waarna door het college tot een definitieve vermogensvaststelling kan worden overgegaan.

-

3. Zodra de belanghebbende kan beschikken over zijn of haar aandeel in de boedel, kan dit een reden zijn om over te gaan tot terugvordering, als belanghebbende hierdoor achteraf gezien voldoende middelen had over de periode van bijstandsverlening.

Artikel 13. Vaststelling vermogen bij wijziging leefvorm

-

1. Bij een tussentijdse wijziging van de leefvorm wordt het vermogen opnieuw vastgesteld, waarbij de vermogensgrens van de nieuwe leefvorm van toepassing wordt.

-

2. Bij een alleenstaande ouder die alleenstaand wordt kan een deel van het vermogen worden overgedragen aan de niet meer ten laste komende kinderen waardoor het vermogen van de alleenstaande lager wordt.

Artikel 14. Vaststellen vermogen bij overname uitkeringsgerechtigde uit andere gemeente

-

1. Bij overname van een belanghebbende uit een andere gemeente worden het vermogen en de toepasselijke vermogensgrens opnieuw vastgesteld.

-

2. Gespaarde middelen als bedoeld in artikel 34, lid 2, onder c van de Wet en ontvangen rente welke krachtens artikel 31, lid 2, onder i van de Wet niet in aanmerking genomen is, worden niet in aanmerking genomen bij de nieuwe vermogensvaststelling.

-

3. Het is aan belanghebbende om, indien hij stelt dat het college één of meer van zijn vermogensbestanddelen op grond van bovenstaande buiten beschouwing dient te laten, aan het college zodanige inlichtingen te verstrekken dat het college de herkomst van bedoelde vermogensbestanddelen kan beoordelen.

Artikel 15. Beleid inzake korten voorlopige teruggave belastingdienst (VTB)

-

1. Ontvangen bedragen aan teruggave en voorlopige teruggave worden gekort, voor zover deze betrekking hebben op een periode waarin bijstand wordt verleend.

-

2. Indien het aannemelijk is dat belanghebbende in aanmerking komt voor een voorlopige teruggave in verband met de heffingskorting wordt hem op grond van artikel 55 van de Wet de verplichting opgelegd deze bij de belastingdienst aan te vragen. Laat hij dit na, dan wordt het bedrag waarover hij redelijkerwijs zou kunnen beschikken, gekort.

Artikel 16. Waarde motorrijtuig bij vermogensvaststelling

-

1. Niet als vermogen wordt in aanmerking genomen bezittingen in natura die naar hun aard en waarde algemeen gebruikelijk zijn dan wel, gelet op de omstandigheden van persoon en gezin, noodzakelijk zijn.

-

2. Onder algemeen gebruikelijke bezittingen wordt in ieder geval verstaan:

- a.

De waarde van een auto, 45-km wagen of motor met een dagwaarde tot € 4.500,-;

- b.

De waarde van een scooter, bromfiets, elektrische fiets of snorfiets met een dagwaarde tot € 2.500,-;

- a.

-

3. Indien belanghebbende beschikt over twee of meer bezittingen zoals genoemd onder lid 2 van dit artikel en de gezamenlijke waarde daarvan meer bedraagt dan € 4.500,-, wordt de meerwaarde meegenomen in de vermogensvaststelling.

-

4. Van algemeen gebruikelijke bezittingen die vallen onder lid 2, sub a, van dit artikel die 10 jaar of ouder zijn wordt verondersteld dat deze een dagwaarde vertegenwoordigen tot € 4.500,-, tenzij door exclusiviteit anders blijkt.

-

5. Van algemeen gebruikelijke bezittingen die vallen onder lid 2, sub b, van dit artikel die 6 jaar of ouder zijn wordt verondersteld dat deze een dagwaarde vertegenwoordigen tot € 2.500,-.

-

6. Indien de belanghebbende de beschikking krijgt over een voertuig door middel van een gift dan gelden de in de gemeente Land van Cuijk van toepassing zijnde beleidsregels giften.

-

7. Caravans, campers, vouwwagens, aanhangers, vaartuigen of veetrailers zijn naar hun aard en waarde niet algemeen gebruikelijk.

-

8. De dagwaarde bepaling van een auto vindt in beginsel plaats via de ANWB-koerslijst, tenzij deze lijst niet ziet op de in geding zijnde periode, of er voldoende gegevens voorhanden zijn waaruit volgt dat de waarde van de auto afwijkt van de waarde die de ANWB-koerslijst aangeeft.

-

9. De dagwaardebepaling van een scooter, bromfiets, elektrische fiets of snorfiets vindt plaats via de afschrijvingslijst van BOVAG, tenzij er voldoende gegevens voorhanden zijn waaruit volgt dat de waarde afwijkt van de waarde die de afschrijvingslijst van de BOVAG aangeeft.

-

10. De dagwaardebepaling van andere voertuigen, zoals een caravan, camper, aanhanger, vouwwagen, vaartuig of veetrailer vindt op een objectieve wijze plaats op basis van merk, serie, bouwjaar en uitvoering, bijvoorbeeld via een merkdealer, verzekeringsmaatschappij, internet of een onafhankelijke taxateur, waarbij de huidige staat van de bezitting in acht wordt genomen.

Artikel 17. Reserveren uitvaartkosten bij vermogensvaststelling

-

1. De waarde van een uitvaartverzekering in natura wordt niet gerekend tot het vermogen waarover redelijkerwijs kan worden beschikt.

-

2. De waarde van een kapitaalverzekering die is bestemd voor begrafenis- of crematiekosten wordt niet in aanmerking genomen als vermogen, mits wordt voldaan aan de volgende cumulatieve voorwaarden:

- a.

Belanghebbende, diens partner, en/of (ten laste komende) kinderen is de persoon op wiens leven de verzekering is afgesloten (de verzekerde);

- b.

Het vrij te komen kapitaal is bestemd voor de voldoening van de kosten van uitvaart/crematie van de belanghebbende, diens partner, en/of (ten laste komende) kinderen, hetgeen dient te blijken uit de polisvoorwaarden;

- c.

Het betreft geen combinatie van een uitvaartpolis en een verzekering welke uitkeert bij in leven zijn op een bepaalde datum;

- d.

Het vermogen wordt niet vroegtijdig te gelde gemaakt (afkoop);

- e.

Het betreffende vermogen is niet ontstaan als gevolg van een eenmalige storting welke heeft plaatsgevonden op een moment waarop redelijkerwijs te verwachten viel dat er een beroep op bijstand zou worden gedaan en aldus dient te worden gekwalificeerd als het betonen van tekortschietend besef van verantwoordelijkheid voor de voorziening in het bestaan. Hieronder wordt niet verstaan de maandelijkse reguliere premiebetaling.

- a.

-

3. Wanneer sprake is van afkoop, wordt het ontvangen afkoopbedrag tot het vermogen gerekend.

-

4. Een eigen reservering in contanten voor begrafenis- of crematiekosten wordt alleen onder de volgende cumulatieve voorwaarden niet als vermogen aangemerkt:

- a.

Het geld is uitsluitend bestemd voor de kosten van een uitvaart of crematie en is niet tussentijds opvraagbaar;

- b.

Het geld kan alleen bij overlijden worden opgenomen;

- c.

De waarde van de reservering is niet bovenmatig hoog.

- a.

Artikel 18. Hardheidsclausule

Het college handelt overeenkomstig de beleidsregels, tenzij dat voor een of meer belanghebbenden gevolgen zou hebben die wegens bijzondere omstandigheden onredelijk en onbillijk zijn in verhouding tot de met de beleidsregels te dienen doelen.

Artikel 19. Vervallen verklaard

De “Beleidsregels Middelentoets 2014” van de voormalige gemeente Cuijk inclusief de eerste wijziging uit 2016 worden vervallen verklaard per de datum van inwerkingtreding van deze beleidsregels.

Artikel 20. Inwerkingtreding

Deze beleidsregels treden in werking per 1 mei 2023.

Artikel 21. Citeertitel

Deze beleidsregels worden aangehaald als de “Beleidsregels middelentoets gemeente Land van Cuijk 2023”.

Ondertekening

Aldus vastgesteld op 4 april 2023

Het college van burgemeester en wethouders,

de secretaris,

Johan Postma

de burgemeester,

Marieke Moorman

Toelichting beleidsregels middelentoets 2023 gemeente Land van Cuijk

Algemeen

Voor iedere inwoner die (nog) niet in eigen inkomen kan voorzien en daardoor niet over de middelen beschikt om in de noodzakelijke kosten van bestaan te voorzien, is een bijstandsuitkering op grond van de Participatiewet mogelijk. Voor wat betreft de middelentoets voorziet de Participatiewet in vrijgestelde bedragen. Daarnaast kan het college regels stellen over hoe omgegaan wordt met bepaalde middelen in de vorm van inkomen of vermogen. Met deze beleidsregels geeft het college aan op welke wijze aan deze onderwerpen invulling wordt gegeven.

Artikelsgewijs

Artikel 1. Begripsbepaling

Dit artikel bevat de begripsbepalingen die op deze beleidsregels van toepassing zijn en deze begripsbepalingen hebben een gelijkluidende betekenis als de omschrijvingen in de Participatiewet (PW), de Wet inkomensvoorziening oudere en gedeeltelijk arbeidsongeschikte werkloze werknemers (IOAW) en de Wet inkomensvoorziening oudere en gedeeltelijk arbeidsongeschikte gewezen zelfstandigen (IOAZ).

In de beleidsregels wordt het begrip belanghebbende gebruikt. Dit begrip wordt in artikel 1:2 van de Algemene wet bestuursrecht omschreven als degene wiens belang rechtstreeks bij dit besluit is betrokken. Met uitkering wordt niet alleen bijstand bedoeld, maar ook een IOAW- en IOAZ-uitkering.

Deel I. Inkomsten

Artikel 2. Algemene bepalingen vaststelling vrijlating van inkomsten uit arbeid

Lid 1.

Bij inkomsten uit arbeid wordt ambtshalve getoetst of er recht bestaat op een inkomstenvrijlating. Hiervoor hoeft de belanghebbende geen verzoek in te dienen.

In de wet staat dat er recht is op vrijlating ‘als de belanghebbende recht heeft op bijstand’. Dat betekent dat het tijdstip van werkaanvaarding gelegen moet zijn na de ingangsdatum van de (bijstands)uitkering en vanuit een situatie van volledige werkloosheid. Een belanghebbende met een parttimebaan die afhankelijk wordt van een uitkering hoeft niet direct ‘beloond’ te worden voor deze werkzaamheden. De belanghebbende heeft nog geen activiteiten vanuit de uitkering ontplooid om tot een hoger inkomen uit werk te komen. Daarom is in dit artikel bepaald dat de inkomstenvrijlating pas geldt als vanuit de uitkering werk wordt aanvaard.

Lid 2.

De inkomstenvrijlating geldt wel voor de belanghebbende die bij aanvang van de uitkering al parttime werkt en zijn werkzaamheden in de uitkeringsperiode aantoonbaar structureel uitbreidt met minimaal 5 uur per week. De vrijlating geldt dan voor de volledige inkomsten uit arbeid vanaf het moment dat de urenuitbreiding plaatsvindt.

Lid 3.

De inkomstenvrijlating kan worden toegepast als deze naar het oordeel van het college bijdraagt aan de arbeidsinschakeling. Dit begrip is in de Participatiewet gedefinieerd als “het verkrijgen van algemeen geaccepteerde arbeid, waarbij geen gebruik wordt gemaakt van een voorziening” (zoals gesubsidieerde arbeid). Het zal vrij lastig zijn om in ieder individueel geval vast te stellen of de inkomsten uit arbeid zullen bijdragen aan de arbeidsinschakeling van de belanghebbende. Per medewerker zou hier zelfs een verschillend oordeel uit kunnen komen. Met parttime arbeid doet een belanghebbende werkervaring en arbeidsritme op. Hij1 laat hiermee zien dat hij wil werken. Om de belanghebbende te belonen voor zijn werkzaamheden en om ongelijkheid bij het toekennen van een inkomstenvrijlating te voorkomen, is in lid 3 geregeld dat in alle gevallen het ontvangen van inkomsten uit arbeid bijdraagt aan de arbeidsinschakeling van de belanghebbende.

Lid 4.

Inkomsten die voortvloeien uit illegale activiteiten worden niet vrijgelaten, omdat deze inkomsten niet worden geacht bij te dragen aan de arbeidsinschakeling. Hetzelfde geldt voor de belanghebbende die geen, onjuiste of te laat informatie verstrekt over zijn inkomsten en waardoor te veel uitkering is betaald (uitspraak CRvB d.d. 18-12-2012, nrs. 11/3046 WWB e.a.). De vraag of de vrijlating van de inkomsten uit arbeid bijdraagt aan zijn arbeidsinschakeling vergt een individuele beoordeling die vooraf of bij aanvang van de werkzaamheden plaatsvindt. Als later wordt geconstateerd dat een belanghebbende heeft verzwegen aan het werk te zijn gegaan wordt die mogelijkheid het bestuursorgaan onthouden. Vanaf het moment dat de inkomsten zijn gemeld of bekend worden bij het college kan wel toepassing worden gegeven aan de inkomstenvrijlating.

Lid 5.

Bij partners geldt dat wanneer beide partners aan de voorwaarden voldoen, iedere partner afzonderlijk recht heeft op de inkomstenvrijlating.

Lid 6.

Als de uitkering wordt beëindigd en na een onderbreking van ten minste zes maanden opnieuw wordt toegekend, kan opnieuw vrijlating worden verleend. Het komt voor dat een belanghebbende volledig uitstroomt, maar door omstandigheden opnieuw op een uitkering raakt aangewezen. Er ontstaat dan weer een situatie waarin opnieuw behoefte bestaat aan stimulering naar volledige uitstroom. De omstandigheden die tot de hernieuwde uitkeringsbehoefte hebben geleid, zijn bij de toekenning al beoordeeld. Door toepassing van een ’bufferperiode’’ wordt voorkomen dat iemand nooit duurzaam uitstroomt en toch meermalen gebruik maakt van de vrijlating.

Artikel 3. Reguliere inkomstenvrijlating

Lid 1.

De reguliere inkomstenvrijlating geldt voor belanghebbenden die uitkering ontvangen en daarnaast parttime gaan werken. Deze vrijlating kan ten hoogste 6 maanden van toepassing zijn. De 6 maanden waarbinnen inkomsten uit arbeid kunnen worden vrijgelaten, hoeven niet aaneengesloten te zijn en kunnen voor verschillende periodes van arbeidsinkomsten worden ingezet. Als de belanghebbende geen aaneengesloten periode van 6 maanden werkt, schuift zijn vrijlatingsperiode dus op.

De vrijlating is gekoppeld aan de inkomsten in een maand, ongeacht het aantal uren dat wordt gewerkt. De uitkering wordt immers op maandbasis vastgesteld. Als een belanghebbende bijvoorbeeld vanaf 15 april tot 1 juni werkt, heeft hij over twee maanden recht op de inkomstenvrijlating.

Lid 2.

De inkomstenvrijlating in dit artikel geldt bij de Participatiewet niet voor personen die jonger zijn dan 27 jaar. De wetgever is van mening, dat voor jongeren geen extra activerende instrumenten nodig zijn, die bijdragen aan de arbeidsinschakeling. Gelet op de kring van rechthebbenden (50+) ontbreekt een dergelijke bepaling in de IOAW/ IOAZ.

De chronologische volgorde voor de toepassing van de verschillende vrijlatingsregelingen is als volgt:

Artikel 4. Inkomstenvrijlating medisch urenbeperkte persoon

Lid 1.

Onder medisch urenbeperkt wordt verstaan: als rechtstreeks en objectief medisch vast te stellen gevolg van ziekte, gebreken, zwangerschap of bevalling voor een geringer aantal uren belastbaar zijn dan de normale arbeidsduur. Onder normale arbeidsduur wordt verstaan de arbeidsduur die in overeenkomstige arbeidsverhoudingen in de regel geacht wordt een volledige dienstbetrekking te vormen.

Er is geen tijdslimiet gebonden aan de vrijlating voor medisch urenbeperkte personen. Zolang de belanghebbende inkomsten uit parttime arbeid ontvangt en medisch urenbeperkt is, heeft hij recht op deze vrijlating. De inkomstenvrijlating gaat niet samen met een van de inkomstenvrijlatingen als bedoeld in de artikelen 3, 5 of 6.

De medische urenbeperking moet daarnaast een rechtstreeks en objectief medisch vast te stellen gevolg zijn van ziekte, gebreken, zwangerschap of bevalling (artikel 6b PW, artikel 4b IOAW/ IOAZ).

Het college kan ambtshalve vaststellen of een belanghebbende medisch urenbeperkt is. Ook de belanghebbende kan een schriftelijke aanvraag indienen om vast te stellen of hij medisch urenbeperkt is. Dit kan één keer per 12 maanden. Het UWV verricht de werkzaamheden ten behoeve van de vaststelling of een belanghebbende medisch urenbeperkt is en adviseert het college hierover.

Lid 2.

Bij de inkomstenvrijlating medisch urenbeperkte persoon geldt niet de voorwaarde dat de werkzaamheden moeten bijdragen aan de arbeidsinschakeling van de belanghebbende. Een overeenkomstige bepaling als in artikel 3, lid 4, over illegale activiteiten e.d. kan dan ook hier niet worden opgenomen.

Artikel 5. Inkomstenvrijlating personen met loonkostensubsidie

Lid 1.

Om ervoor te zorgen dat werken loont, ook voor werknemers die in deeltijd werken en aanvullende bijstand ontvangen en voor wie de werkgever loonkostensubsidie ontvangt bestaat deze nieuwe vrijlatingsregeling. Wanneer een werknemer vanuit de bijstandsuitkering met loonkostensubsidie gaat werken, kan hij in aanmerking komen voor deze nieuwe vrijlating. De inkomstenvrijlating van personen die werken met een loonkostensubsidie geldt alleen voor de uren waarin met loonkostensubsidie wordt gewerkt.

De inkomstenvrijlating voor personen met loonkostensubsidie geldt ook voor werknemers die jonger zijn dan 27 jaar. Als een werknemer 27 jaar of ouder is, past de gemeente eerst gedurende 6 maanden de algemene vrijlating van 25% van de inkomsten toe. Daarna en aansluitend kan deze nieuwe vrijlating van 15% van de inkomsten worden toegepast.

Lid 2.

De gemeente beoordeelt na de eerste vrijlatingsperiode van 12 maanden of er sprake is van een situatie waarin uitbreiding van de uren niet of bijna niet mogelijk is. Als dit zo is, verlengt de gemeente de vrijlatingsregeling. Dat kan alleen als “in de persoon gelegen factoren” ervoor zorgen dat uitbreiding van uren (bijna) niet mogelijk is en de werknemer dus niet meer uren kan werken. Te denken valt aan praktische belemmeringen, zoals het niet beschikbaar zijn van noodzakelijk vervoer van en naar het werk of het ontbreken van beschikbare hulp van derden bij de dagelijkse verzorging of het huishouden. Deze voorwaarden om meer uren aan het arbeidsproces deel te nemen kunnen ontbreken. Met de verlenging van de vrijlating wordt er ook voor deze groep gezorgd dat werken langere tijd loont.

De verlengde vrijlatingsregeling voor personen met een loonkostensubsidie voor onbepaalde tijd kan alleen met een beschikking worden beëindigd. Voor de beëindiging wordt getoetst of de persoonlijke omstandigheden van de werknemer zijn veranderd. Voor de werknemer geldt dat hij veranderende omstandigheden waardoor hij bijvoorbeeld meer kan werken en andere persoonlijke omstandigheden moet melden aan de gemeente (artikel 17 PW).

Artikel 6. Aanvullende inkomstenvrijlating alleenstaande ouder

Lid 1.

Voor alleenstaande ouders geldt een langere vrijlating dan de reguliere 6 maanden. De wetgever vindt het belangrijk dat ook alleenstaande ouders gestimuleerd worden te gaan werken. Daarbij is rekening gehouden met het feit dat zij door de combinatie van werk en zorgtaken vaak langer de tijd nodig hebben om hun arbeidsuren uit te breiden en zo uit te stromen. De voorwaarden voor deze vrijlating zijn:

- •

De belanghebbende heeft de volledige zorg voor een tot zijn last komend kind tot 12 jaar;

Dit betekent, dat als het jongste ten laste komend kind gedurende de vrijlatingsperiode 12 jaar wordt, de vrijlating komt te vervallen. Recht op de vrijlating bestaat dan tot en met de maand waarin het kind 12 jaar wordt.

- •

De periode van 6 maanden van de reguliere inkomstenvrijlating is verstreken.

De verschillende vrijlatingen kunnen niet gelijktijdig worden toegepast. In tegenstelling tot de algemene inkomstenvrijlating geldt bij de extra inkomstenvrijlating voor alleenstaande ouders een aaneengesloten periode van 30 maanden. Dit betekent, dat bij werkonderbrekingen gedurende de vastgestelde 30 maanden, de vrijlatingsperiode niet opschuift.

De vrijlating is gekoppeld aan de inkomsten in een maand, ongeacht het aantal uren dat wordt gewerkt. De uitkering wordt immers op maandbasis vastgesteld. Als een belanghebbende bijvoorbeeld vanaf 15 april tot 1 juni werkt, heeft hij over twee maanden recht op de inkomstenvrijlating.

Lid 2.

De inkomstenvrijlating in dit artikel geldt bij de Participatiewet niet voor personen die jonger zijn dan 27 jaar. De wetgever is van mening, dat voor jongeren geen extra activerende instrumenten nodig zijn, die bijdragen aan de arbeidsinschakeling. Gelet op de kring van rechthebbenden (50+) ontbreekt een dergelijke bepaling in de IOAW/ IOAZ.

Artikel 7. Gelijkstelling met inkomsten uit arbeid

Naast de in artikel 5 opgesomde situaties, geldt voor een zwangerschaps- en bevallingsuitkering (WAZO) vanuit een WW-, WIA- of Ziektewetuitkering ook een vrijlating. Tevens worden inkomsten uit zelfstandige activiteiten van bescheiden omvang vrijgelaten. Het gaat hierbij om de belanghebbende op wie - door de geringe omvang van zijn activiteiten als zelfstandige - het Besluit bijstandsverlening zelfstandigen 2004 niet van toepassing is.

Bij ‘marginale zelfstandige activiteiten’ moet het gaan om productieve activiteiten van geringe omvang, die bescheiden inkomsten opleveren en die voor eigen rekening en risico worden uitgevoerd door uitkeringsgerechtigden met een grote afstand tot de arbeidsmarkt (bijv. vanwege oorzaken als sociaal-culturele achtergronden, het ontbreken van opleiding, gebrek aan ervaring met werken in loondienst of lange werkloosheidsduur etc.). Kenmerkend voor de activiteiten is dat deze naar verwachting, ook op de lange termijn, niet zullen leiden tot voldoende inkomsten om zelfstandig in de kosten van het levensonderhoud te kunnen voorzien.

Artikel 8. Gelijkstelling met uitkeringsperiode

Dit artikel behoeft geen nadere toelichting.

Artikel 9. Niet herleidbare ontvangsten

Lid 1.

Niet-herleidbare kasstortingen en bijschrijvingen op de bankrekening worden tot de middelen gerekend. Dit zijn bijvoorbeeld kasstortingen, cryptovaluta en/of grote bijschrijvingen op de bankrekening van de belanghebbende of zijn in de bijstand inbegrepen gezinsleden. Zij dienen daarom volledig in mindering te worden gebracht op het recht op algemene bijstand. Er geldt hiervoor dus geen vrijlatingsbedrag. Er is dan namelijk sprake van een (structurele) inkomensverbetering en dat verhoudt zich niet met het karakter van bijstand als minimumvoorziening. Niet herleidbaar betekent niet dat er geen verklaring is gegeven door de belanghebbende, maar dat deze verklaring niet is aangetoond en voor een consulent niet verifieerbaar is.

Cryptovaluta wordt in het algemeen aangemerkt als vermogen. Is de herkomst niet verifieerbaar dan wordt het aangemerkt als middel. De waarde wordt als volgt bepaald:

- •

Bij een lopende uitkering: de waarde op de datum van ontvangst, veelal de datum van het openen van de rekening(en).

- •

Bij een nieuwe aanvraag: de waarde op de datum van aanvraag.

Lid 2.

In de bijstand kan het voorkomen dat een belanghebbende via betaalverzoeken geld op zijn of haar rekening gestort krijgt. Om ervoor te zorgen dat de menselijke maat doorwerkt in het beleid rondom middelen, mogen belanghebbenden € 50,- aan betaalverzoeken ontvangen zonder dat dit herleidbaar dient te zijn. Bovendien levert het uitzoeken van ieder klein betaalverzoek in de praktijk onevenredig veel werk op en zal nauwelijks leiden tot uitstroom uit de bijstand.

Deel II. Vermogen

Artikel 10. Vermogensvaststelling gedurende de periode van bijstandsverlening

Wanneer het vermogen stijgt, door bijvoorbeeld verkrijging van een erfenis of winst uit een kansspel bestaat de mogelijkheid dat het vermogen boven het van toepassing zijnde vrij te laten vermogen uitstijgt. Hierdoor vervalt het recht op bijstand.

Het opnieuw berekenen van het vermogen bij iedere (kleine) stijging van het vermogen, levert in de praktijk veel werk op en zal nauwelijks tot uitstroom uit de bijstand leiden. Derhalve is in dit artikel bepaald dat het vermogen opnieuw wordt vastgesteld als er sprake is van een vermogenstoename van € 1.200,- of meer. Bij een nieuwe vermogensvaststelling wordt ook rekening gehouden met eventuele nieuwe schulden, afgeloste schulden of bijvoorbeeld waardevermeerdering van een auto.

Hiermee wordt ook geregeld dat bij het opnieuw vaststellen van het vermogen uit wordt gegaan van het actuele vermogenssaldo. Indien dit saldo minder bedraagt dan de van toepassing zijnde vermogensgrens, bestaat er recht op bijstand. Er wordt geen toepassing gegeven aan het systeem waarbij rekening wordt gehouden met het eerder vastgestelde vermogenssaldo.

Artikel 11. Saldo van een lopende (spaar)rekening bij vermogensvaststelling

Lid 1 en 2.

De saldi op lopende rekeningen van een belanghebbende, zijn eventuele echtgenoot of partner en zijn eventuele minderjarige kinderen behoren tot het vermogen. Dit geldt ook voor tegoeden op spaarrekeningen. Wel geldt hierbij buitenwettelijk begunstigend beleid, door bij toekenning van de uitkering rekening te houden met de nog te betalen (vaste) lasten en het voorkomen dat een toevallige recente bijschrijving van bijv. de kinderbijslag leidt tot een hogere vermogensvaststelling.

Daarom vindt bij aanvang van de uitkering op het totale saldo van alle bankrekeningen bij elkaar opgeteld (ook spaarrekeningen) een vrijlating plaats van éénmaal de van toepassing zijnde norm per kalendermaand (inclusief vakantiegeld). Als de saldi voor toepassing van deze vrijlating positief zijn, maar door toepassing van de vrijlating tot een negatief bedrag leidt, wordt het saldo op € 0,- vastgesteld. Als de saldi al negatief zijn voordat de vrijlating wordt toegepast, dan worden deze negatieve saldi aangehouden.

Artikel 12. Vermogensvaststelling bij echtscheiding of verlating

Lid 1.

Bij aanvang van de bijstandsverlening zal het vermogen van belanghebbende vastgesteld moeten worden. Dit zal in het geval van echtscheiding of verlating niet altijd even gemakkelijk zijn, omdat op het moment van aanvang van de bijstand de boedel vaak nog niet verdeeld is.

De hoofdregel is dan ook dat het vermogen wordt vastgesteld per de datum waarop het recht op bijstand aanvangt, waarvan wordt afgeweken indien:

- •

Belanghebbende verwikkeld is in een echtscheidingsprocedure of als er sprake is van een verlating, én;

- •

Belanghebbende slechts (redelijkerwijs) kan beschikken over een vermogen dat minder bedraagt dan de toepasselijke vermogensgrens.

In een dergelijke situatie zijn er twee mogelijkheden:

- 1.

Het is op het moment van de bijstandsaanvraag nog niet duidelijk of betrokkene na de boedelscheiding wel of niet kan beschikken over een vermogen dat hoger is dan het vrij te laten vermogen. Het vermogen wordt dan voorlopig vastgesteld op het vermogen waarover belanghebbende op het moment van de aanvraag kan beschikken. In de toekenningsbeschikking wordt aangegeven dat:

- –

Het vermogen voorlopig is vastgesteld;

- –

Na afwikkeling van de echt- en boedelscheiding het vermogen definitief wordt vastgesteld;

- –

Bij overschrijding van het vrij te laten vermogen, de teveel betaalde bijstand zal worden teruggevorderd met toepassing van artikel 58 van de PW.

De teveel verstrekte bijstand moet, op het moment dat over het vermogen beschikt kan worden, in één keer worden terugbetaald.

- –

- 2.

Het is op het moment van de bijstandsaanvraag duidelijk dat iemand na de boedelscheiding kan beschikken over een vermogen dat hoger is, dan het vrij te laten vermogen. De bijstand wordt in de vorm van een geldlening verstrekt (artikel 48, lid 2, onder a, van de PW) tot het bedrag van de vermogensoverschrijding. Het meerdere wordt om niet verstrekt. Als voorwaarde geldt dat het in redelijkheid te verwachten is, dat het vermogen binnen 12 maanden vrijkomt. Als dit niet het geval is, wordt geen leenbijstand verstrekt, maar wordt in de beschikking vermeld dat de bijstand wordt teruggevorderd met toepassing van artikel 58 van de PW. De lening of de teveel verstrekte bijstand moet, op het moment dat over het vermogen beschikt kan worden, in één keer worden terugbetaald.

Voorbeeld: Belanghebbende vraagt bijstand aan. Tijdens het intakegesprek blijkt dat belanghebbende gaat scheiden van haar echtgenoot. Belanghebbende en echtgenoot beschikken over een huis met een waarde van € 150.000,- waarop een hypotheek rust van € 110.000,-. Daarnaast is er een spaarrekening met een saldo van € 20.000,-. Afgesproken is dat echtgenoot in het huis blijft wonen. Belanghebbende kan over het volledige spaartegoed beschikken. De aanvraag om bijstand moet worden afgewezen. Nu belanghebbende kan beschikken over een vermogen dat boven de voor haar geldende vermogensgrens ligt, is het niet nodig om de vermogenstoets uit te stellen tot na de afwikkeling van de echtscheiding. Indien er geen spaarrekening was geweest kon de aanvraag worden toegewezen met uitstel van de vermogensvaststelling.

Lid 2.

Belanghebbende krijgt bij het uitstel van de vermogensvaststelling de nadere verplichting opgelegd om binnen een redelijke termijn tot verdeling van de boedel over te gaan, waarna door het college tot een definitieve vermogensvaststelling kan worden overgegaan. Wat hierin als redelijke termijn wordt beschouwd betreft een maatwerkbeoordeling.

Artikel 13. Vaststelling vermogen bij wijziging leefvorm

Lid 1.

Een wijziging in de gezinssamenstelling kan invloed hebben op het vermogen. Daarom dient bij een wijziging van de leefvorm een nieuwe vermogensvaststelling plaats te vinden. De vermogensgrens van de nieuwe leefvorm is van toepassing. Het deel van het vermogen dat is ontstaan tijdens de bijstandsperiode door ontvangen rente en besparingen dient gelet op de vrijlatingsbepalingen van respectievelijk artikel 31, lid 2, onderdeel i en artikel 34, lid 2, onderdeel b en c PW buiten beschouwing te blijven.

Lid 2.

Bij alleenstaande ouders die alleenstaande worden is het onder omstandigheden aanvaardbaar dat een deel van het vermogen wordt overgedragen aan de (niet meer ten laste komende) kinderen waardoor het vermogen van de bijstandsgerechtigde alleenstaande lager wordt. Maak van deze mogelijkheid gebruik, als bij de oorspronkelijke vermogensvaststelling rekening is gehouden met vermogensbestanddelen van ten laste komende kinderen. De systematiek van de PW schrijft dit immers voor als de kinderen tot het gezin behoren. Een redelijke wetstoepassing brengt echter met zich mee dat, zodra de betreffende kinderen de leeftijd van 18 jaar bereiken (en dus niet langer tot het gezin in de zin van de PW behoren), bij de vermogensvaststelling van de ouder niet langer rekening wordt gehouden met het vermogen van die kinderen. Dit is slechts dan anders, als er voorafgaande aan de bijstandsverlening een vermogensoverheveling heeft plaatsgevonden van de ouder naar de kinderen met als kennelijk doel om het recht op bijstand (langer) te waarborgen.

Voorbeeld: mevrouw Peters vraagt op 1 december 2016 bijstand aan. Op die dag wordt haar zoon Kees 12 jaar. Mevrouw Peters heeft een spaarrekening met € 4.630,24. Het saldo van de spaarrekening van zoon Kees bedraagt € 3.268,90. Mevrouw Peters krijgt een bijstandsuitkering naar de norm van een alleenstaande ouder. Haar vermogen wordt vastgesteld op € 7.899,14 (de som van de saldi op de beide spaarrekeningen). Op 1 december 2022 wordt Kees 18 jaar. Mevrouw Peters wordt vanaf die datum aangemerkt als alleenstaande. Op grond van bovenstaande regels geldt dat de toepasselijke vermogensgrens wijzigt in de actuele vermogensgrens voor een alleenstaande: € 6.505,- (geldend bedrag d.d. 1-09-2022). De banksaldi zijn nog steeds aanwezig dus de hoogte van vermogen blijft in beginsel gelijk, namelijk € 7.899,14. Gevolg is dat er sprake is van een vermogensoverschot dat mevrouw Peters zou moeten interen. Echter, het is redelijk om het vermogen van mevrouw Peters te verlagen met € 3.268,90. Dit bedrag komt immers toe aan zoon Kees, want het stond bij aanvang van de bijstandsverlening op zijn spaarrekening. Het vermogen van mevrouw Peters bedraagt daarom € 4.630,24 en blijft onder de (nieuwe) van toepassing zijnde vermogensgrens. Interen is nu niet nodig.

Artikel 14. Vaststellen vermogen bij overname uitkeringsgerechtigde uit andere gemeente

Lid 1.

Bij belanghebbenden die direct voorafgaand aan hun verhuizing naar de gemeente Land van Cuijk een bijstandsuitkering in een andere gemeente ontvingen, wordt het vermogen in alle gevallen (opnieuw) vastgesteld. De reden hiervoor is dat iedere gemeente een eigen verantwoordelijkheid heeft voor de bijstandsverlening en dat het eigen beleid inzake de vaststelling van het vermogen per gemeente kan verschillen. Verder kan er op grond van de domiciliebepalingen van artikel 40 Participatiewet gesteld worden dat er feitelijk sprake is van een nieuwe aanvraag.

Daarbij dienen wel onredelijke situaties te worden voorkomen. Het uitgangspunt is de stelregel ‘eens vrijgelaten, blijft vrijgelaten’ (zolang de bijstand doorloopt).

Voorbeeld: bij alleenstaande ouders die alleenstaande worden, is het onder omstandigheden aanvaardbaar dat een deel van het vermogen wordt overgedragen aan de (niet meer ten laste komende) kinderen. Hierdoor wordt het vermogen van de alleenstaande belanghebbende lager. Van deze mogelijkheid kan alleen gebruik worden gemaakt indien bij de oorspronkelijke vermogensvaststelling rekening is gehouden met vermogensbestanddelen van (het) ten laste komende kind(eren). Wanneer kinderen de leeftijd van 18 jaar bereiken, behoren zij niet langer tot het gezin in de zin van de wet. Het is niet meer dan redelijk om bij de vermogensvaststelling van de ouder niet langer rekening te houden met de vermogensbestanddelen van het kind. Als het eerste vastgestelde vermogen van de ouder hoger is dan het grensbedrag voor een alleenstaande, dan wordt geen verplichte intering van vermogen opgelegd. Er is immers geen sprake van een feitelijke vermogenstoename op dat moment: eens vrijgelaten, blijft vrijgelaten.

Voorbeeld: indien een van de partners (of beiden) al een bijstandsuitkering ontving, wordt de daarbij behorende vermogensvaststelling gehandhaafd. Indien dit leidt tot overschrijding van de vermogensgrens voor gehuwden wordt de resterende vermogensvrijlating op nihil gesteld, maar zijn er geen verdere gevolgen voor het recht op bijstand (eens vrijgelaten, blijft vrijgelaten).

Artikel 15. Beleid inzake korten voorlopige teruggave belastingdienst (VTB)

Lid 1.

Op grond van artikel 19 lid 2 PW is de hoogte van bijstandsuitkering het verschil tussen het inkomen en de van toepassing zijnde bijstandsnorm. Artikel 31, lid 1 PW jo. artikel 32, lid 1, onderdeel a PW bepaalt dat een teruggave en een voorlopige teruggave van inkomstenbelasting in verband met de toepasselijke heffingskorting van hoofdstuk 8 van de Wet inkomstenbelasting 2001 geldt als inkomen. Gezien het feit dat artikel 31, lid 1 PW niet alleen ziet op middelen waarover daadwerkelijk wordt beschikt, maar ook op middelen waarover redelijkerwijs beschikt kan worden, betekent dit dat indien belanghebbende geen (voorlopige) teruggave aanvraagt, de niet ontvangen heffingskorting toch als inkomen in aanmerking genomen wordt. Voor de volgende heffingskortingen moet bij de belastingdienst een (voorlopige) teruggave worden aangevraagd indien men ervoor in aanmerking wil komen:

- •

De algemene heffingskorting minstverdienende partner;

- •

De inkomensafhankelijke combinatiekorting;

- •

De jonggehandicaptenkorting voor personen die jonger zijn dan 27 jaar (de jonggehandicaptenkorting wordt niet tot de middelen gerekend voor personen ouder dan 27 jaar; artikel 31, lid 2, onderdeel c PW).

Wanneer belanghebbende aangeeft geen voorlopige teruggaaf meer te ontvangen, moet dit met een kopie van de beschikking, waaruit duidelijk wordt per wanneer de heffingskorting niet meer wordt betaald, aangetoond worden.

Wanneer een belanghebbende een voorlopige teruggaaf ontvangt maar niet het gehele jaar uitkering heeft, dan krijg je een afwijkende situatie met betrekking tot het verrekenen van de teruggaaf.

Voorbeeld: een belanghebbende komt per 1 maart in de uitkering. Het recht op VTB geldt voor een volledig jaar. Januari en februari zijn geen uitkeringsmaanden, dus het jaarbedrag VTB moet met 10/12 vermenigvuldigd worden.

Wanneer sprake is van een buitenlands inkomen, is het van belang of Nederland met het betreffende land een belastingverdrag heeft afgesloten. Wordt het inkomen in het buitenland belast dan bestaat er geen recht op heffingskortingen. Is het inkomen niet in het land van herkomst belast, dan bestaat er wel recht op heffingskortingen. Er zal altijd bij de belastingdienst geïnformeerd moeten worden of er een belastingverdrag met het betreffende land is gesloten.

Wanneer sprake is van twee betaalde banen en loonheffingskorting, dan dient de loonheffingskorting toegepast te worden waar belanghebbende het hoogste loon ontvangt. Als een belanghebbende twee werkgevers heeft, mogen beide werkgevers een loonheffingskorting toepassen, indien sprake is van een zodanig laag belastbaar inkomen bij een van de werkgevers dat er nog een niet gebruikt deel aan heffingskorting resteert. In dit geval kan bij de tweede werkgever of andere bron van inkomsten dit deel nog aan algemene heffingskorting verrekend worden. Het meerdere is dan volledig belast.

Lid 2.

Op grond van artikel 55 PW kan belanghebbende verplicht worden om, indien hij daar recht op heeft, een aanvraag voor (voorlopige) teruggave in te dienen. Hierdoor wordt de bijstand immers verminderd. Indien belanghebbende deze verplichting schendt, kan het recht op bijstand verlaagd worden. Uiteraard komt een verplichting om een voorlopige teruggave aan te vragen niet meer aan de orde als reeds is geoordeeld dat het bedrag aan voorlopige teruggave beschouwd kan worden als middelen waarover belanghebbende redelijkerwijs kan beschikken en dit bedrag reeds is gekort op de uitkering van belanghebbende. De ontvangst van de teruggave leidt in dat geval niet tot een verminderde behoefte aan bijstand.

NB: de heffingskorting geldt alleen maar als inkomen voor zover deze betrekking heeft op een periode waarin bijstand wordt ontvangen (artikel 32, lid 1, onderdeel b PW).

Artikel 16. Waarde motorrijtuig bij vermogensvaststelling

Lid 1.

Bezittingen in natura die, gelet op de omstandigheden van persoon en gezin, noodzakelijk zijn, als ook bezittingen in natura die naar hun aard en waarde algemeen gebruikelijk zijn, worden niet als vermogen aangemerkt. Zolang er geen sprake is van handelsactiviteiten, hoeft belanghebbende deze bezittingen niet onverwijld uit eigen beweging te melden.

Lid 2.

Het college wenst van haar bevoegdheid gebruik te maken door onder voorwaarden voertuigen als algemeen gebruikelijk aan te merken. Daarbij wordt onderscheid gemaakt tussen:

- a.

een auto, 45-km wagen of motor tot een dagwaarde tot € 4.500,-

- b.

een scooter, bromfiets, elektrische fiets of snorfiets tot een dagwaarde tot € 2.500,-

In sommige gevallen kan het bezit van een auto om medische redenen noodzakelijk zijn. Denk bijvoorbeeld aan een autobus in verband met een gehandicapt familielid. Wellicht dat in dergelijke gevallen de auto dan ook is aangepast. In deze situaties dient de waarde van de auto niet als vermogen te worden beschouwd. Er is in ieder geval sprake van een medische noodzaak als op grond van een Wmo-beschikking is vastgesteld dat de auto noodzakelijk is. Indien er sprake is van een dergelijke situatie, dienen belanghebbenden dit zelf aan te geven. Het is ook de verantwoordelijkheid van de belanghebbende zelf om hier bewijsstukken, zoals een Wmo-beschikking, over aan te leveren.

Lid 3.

Het kan voorkomen dat een belanghebbende bijvoorbeeld in het bezit is van zowel een auto als een scooter, die binnen de waarden voor een algemeen gebruikelijke bezitting vallen. Indien in dat geval de totale waarde van de bezittingen meer bedraagt dan € 4.500,-, dan wordt het meerdere meegenomen in de vermogensvaststelling.

Het bezit van voertuigen die als algemeen gebruikelijk worden aangemerkt, hoeft door belanghebbende niet uit eigen beweging gemeld te worden. Een schending van de inlichtingenplicht is dan niet aan de orde. Dit wil niet zeggen dat het voertuigbezit geen aanleiding kan zijn om nader onderzoek te doen naar de wijze waarop het voertuig is bekostigd. Blijkt een voertuig te zijn bekostigd met nimmer opgegeven, maar wel in aanmerking te nemen middelen, dan ziet de schending van de inlichtingenplicht op die middelen.

Lid 4 en 5.

Tenzij door exclusiviteit anders blijkt, wordt van voertuigen die 10 jaar of ouder zijn verondersteld dat deze een waarde vertegenwoordigen tot € 4.500,-. De dure en verboden auto’s op de autolijst met goedkope, dure en verboden auto’s van Stichting Inlichtingenbureau kan als basis dienen voor het bepalen of een auto exclusief is. Ook voor oldtimers geldt dat hiervan niet zondermeer wordt verondersteld dat deze een waarde vertegenwoordigen tot € 4.500,-.

De gemiddelde nieuwprijs van een scooter, bromfiets, elektrische fiets of snorfiets is beduidend lager dan van een auto, 45-km wagen of motor. Daarom wordt in afwijking van bovenstaande bij een scooter, bromfiets, elektrische fiets of snorfiets die 6 jaar of ouder zijn verondersteld dat deze een waarde vertegenwoordigen tot € 2.500,-

Lid 6.

Als belanghebbende een gift in natura ontvangt, in de vorm van een voertuig, wordt de ontvangst van deze gift beoordeeld aan de hand van de beleidsregels omtrent giften van de gemeente Land van Cuijk. Ook als het voertuig minder waard is dan € 4.500,- dan wel € 2.500,-. Hiermee wordt beoogd dat de ontvangst van een gift, in welke vorm ook, op dezelfde wijze wordt beoordeeld.

Lid 7.

Het college vindt het bezit van een caravan, camper, vouwwagen, aanhanger, vaartuig en/of veetrailer niet algemeen gebruikelijk. In beginsel wordt de volledige dagwaarde meegenomen in de vermogensvaststelling. Dit geldt ook voor overige bezittingen in natura die naar hun aard en waarde niet algemeen gebruikelijk zijn. Voor deze bezittingen geldt dat belanghebbende het bezit onverwijld uit eigen beweging moet melden.

Van deze bezittingen mag dan overigens niet automatisch worden aangenomen dat deze wel een middel zijn dat in aanmerking moet worden genomen. Dit is afhankelijk van de manier waarop de bezitting is betaald. Heeft de belanghebbende de bezitting bijvoorbeeld van zijn eigen spaargeld opgebouwd tijdens de periode van bijstandsverlening, of al meegenomen in de vermogensvaststelling bij toekenning, of van een (vrijgelaten) deel van een schadevergoeding betaald? Dan is er geen vermogenstoename. Het ene vermogensbestanddeel (geld) is namelijk ingewisseld voor een ander vermogensbestanddeel van dezelfde waarde (de bezitting in natura).

Lid 8.

De dagwaarde bepaling van een auto vindt plaats via de ANWB-koerslijst, tenzij deze lijst niet ziet op de in geding zijnde periode, of er voldoende gegevens voorhanden zijn waaruit volgt dat de waarde van de auto afwijkt van de waarde die de ANWB-koerslijst aangeeft. Hierbij kan gedacht worden aan een aankoopfactuur of taxatierapport.

In de ANWB-koerslijst vormt de inkoop- of inruilprijs (aankoop door het autobedrijf) de dagwaarde waarmee het college rekening houdt, op basis van:

- •

Kenteken;

- •

Actuele kilometerstand (verificatie via RDW-gegevens in Suwinet, of als de gegevens daarin niet zijn geregistreerd door inzage ter plekke of het meest recente RDW-keuringsrapport);

- •

Uitvoering;

- •

Extra opties.

Indien uitvoering en opties niet bekend zijn, wordt uitgegaan van de goedkoopste uitvoering zonder extra opties. Staat een auto niet opgenomen in de ANWB-koerslijst dan dient op een andere objectieve wijze, bijvoorbeeld via een merkdealer, verzekeringsmaatschappij, internet of een onafhankelijke taxateur, een dagwaarde bepaling plaats te vinden op basis van merk, type, actuele kilometerstand, uitvoering en extra opties.

Lid 9.

De dagwaardebepaling van scooter, bromfiets, elektrische fiets of snorfiets vindt plaats via de afschrijvingslijst van BOVAG, tenzij er voldoende gegevens voorhanden zijn waaruit volgt dat de waarde afwijkt van de waarde die de afschrijvingslijst van BOVAG aangeeft. Hierbij kan gedacht worden aan een aankoopfactuur of taxatierapport.

|

Jaar |

Periode (maand) |

Percentage |

|

Eerste jaar |

Eerste maand |

6% |

|

Tweede maand |

4% |

|

|

Derde en volgende maanden |

3% |

|

|

Totaal in het eerste jaar |

40% |

|

|

Tweede jaar |

Tweede jaar, per maand |

1,5% |

|

Totaal na het tweede jaar |

58% |

|

|

Derde jaar |

Derde jaar, per maand |

1,5% |

|

Totaal na het derde jaar |

76% |

|

|

Vierde jaar |

Vierde jaar, per maand |

1% |

|

Totaal na het vierde jaar |

88% |

|

|

Vijfde jaar |

Vijfde jaar, per maand |

0,5% |

|

Totaal na het vijfde jaar |

94% |

|

|

Ouder dan vijf jaar, dan wordt een restwaarde van 5% aangehouden |

||

Lid 10.

De dagwaardebepaling van andere voertuigen, caravan, camper, vouwwagen, aanhanger, vaartuig, veetrailer of overige bezittingen die naar hun aard en waarde niet algemeen gebruikelijk zijn, dienen op een objectieve wijze plaats te vinden op basis van merk, serie, bouwjaar en uitvoering, bijvoorbeeld via een merkdealer, verzekeringsmaatschappij, internet of een onafhankelijke taxateur, waarbij de huidige staat van de bezitting in acht wordt genomen.

Wanneer de waarde via internet wordt vastgesteld, wordt uitgegaan van een gemiddelde van de 5 goedkoopst aangeboden vergelijkbare voertuigen, caravan, camper, vouwwagen, aanhanger, vaartuig of veetrailer op www.marktplaats.nl, www.camperscaravans.nl, www.autoscout24.nl of een vergelijkbare online marktplaats.

Als een belanghebbende de dagwaarde niet op een andere objectieve wijze kan aantonen en een kosteloze dagwaardebepaling niet mogelijk is, zijn de kosten van de dagwaardebepaling in beginsel voor belanghebbende. Hiervoor wordt geen bijzondere bijstand verstrekt.

Artikel 17. Reserveren uitvaartkosten bij vermogensvaststelling

Lid 1.

Bij belanghebbenden die verzekerd zijn voor uitvaartkosten in natura is het in de regel niet mogelijk de uitvaartpolis voor de datum van overlijden te gelde te maken. Daar belanghebbende in zo’n geval niet redelijkerwijs over het in de polis opgebouwde vermogen kan beschikken, kan het verzekerde bedrag niet in de vermogensvaststelling worden meegenomen.

Lid 2.

Het komt ook voor dat belanghebbenden verzekerd zijn voor een uitvaart/crematie, waarbij de verzekering na de datum van overlijden in contanten uitkeert. Het zou inconsequent zijn om in dit geval het gespaarde bedrag (geheel), althans de afkoopwaarde van de verzekering, in de vermogensvaststelling mee te nemen. De waarde van een dergelijke verzekering wordt, onder voorwaarden, niet tot het vermogen gerekend. Het gaat om de volgende voorwaarden:

- •

Belanghebbende, diens partner, en/of (ten laste komende) kinderen is de persoon op wiens leven de verzekering is afgesloten (de verzekerde);

- •

Het vrij te komen kapitaal is bestemd voor de voldoening van de kosten van uitvaart/crematie van de belanghebbende, diens partner, en/of (ten laste komende) kinderen hetgeen dient te blijken uit de polisvoorwaarden;

- •

Het betreft geen combinatie van een uitvaartpolis en een verzekering welke uitkeert bij in leven zijn op een bepaalde datum;

- •

Het vermogen wordt niet vroegtijdig te gelde gemaakt (afkoop);

- •

Het betreffende vermogen is niet ontstaan als gevolg van een eenmalige storting welke heeft plaatsgevonden op een moment waarop redelijkerwijs te verwachten viel dat er een beroep op bijstand zou worden gedaan en aldus dient te worden gekwalificeerd als het betonen van tekortschietend besef van verantwoordelijkheid voor de voorziening in het bestaan. Hieronder wordt niet verstaan de maandelijkse reguliere premiebetaling.

Lid 3.

Wanneer het vermogen vroegtijdig te gelde wordt gemaakt (afkoop), wordt het ontvangen afkoopbedrag wel tot het vermogen gerekend. Belanghebbende dient dit met bewijsstukken te onderbouwen. Er wordt geen maximum gehanteerd aan de vrijstelling van het totaalbedrag van de afkoopwaarde of verzekeringswaarde van een uitvaartverzekering. De groep belanghebbenden die een uitvaartverzekering heeft die niet in natura, maar in contanten uitkeert en deze ook tussentijds kunnen afkopen (tegen ongunstige tarieven), is klein. Daarnaast zijn uitvaartverzekeringen zeer onwaarschijnlijk afgesloten met de intentie deze af te kopen. Dit moet dan ook niet gestimuleerd worden.

Lid 4.

Het komt voor, dat een belanghebbende een bedrag aan spaargeld heeft gereserveerd voor de kosten van een uitvaart/crematie. Aangezien over dit bedrag beschikt kan worden, moet dit, ondanks de bestemming, worden meegenomen bij de vaststelling van het vermogen. Ten opzichte van belanghebbenden die voor de kosten van een uitvaart/crematie geld hebben vastgezet, is het echter redelijk om de belanghebbende de gelegenheid te bieden om een reservering voor uitvaart-/crematiekosten te doen en wel in een zodanige vorm, dat men niet meer over dat spaargeld kan beschikken (bijvoorbeeld door een gemachtigde aan te wijzen). Ook mag de waarde van de reservering niet bovenmatig hoog zijn. Hiervoor geldt, dat belanghebbenden ten hoogste een bedrag, gelijk aan het bedrag voor een uitvaart/crematie, zoals dat in de Nibud-prijzengids is weergegeven, mag vastleggen. Eventuele reeds afgesloten uitvaartverzekeringen worden op het vast te zetten bedrag in mindering gebracht.

In de beschikking, waarin de uitkering wordt toegekend, moet worden aangegeven dat de belanghebbende het vastleggen van het spaargeld voor de kosten van een uitvaart/crematie binnen twee maanden moet regelen. Als niet aan deze voorwaarde wordt voldaan, dan wordt het gereserveerde spaargeld alsnog als vermogen in aanmerking genomen. Zo nodig wordt dan de reeds verleende bijstand teruggevorderd.

De hiervoor genoemde gedragslijn geldt zowel voor mensen onder de pensioengerechtigde leeftijd, als voor mensen boven de pensioengerechtigde leeftijd. Het is immers niet toegestaan een onderscheid op leeftijd te maken.

Artikel 18. Hardheidsclausule

Dit artikel behoeft geen nadere toelichting.

Artikel 19. Vervallen verklaard

Dit artikel behoeft geen nadere toelichting.

Artikel 20. Inwerkingtreding

Dit artikel behoeft geen nadere toelichting.

Artikel 21. Citeertitel

Dit artikel behoeft geen nadere toelichting.

Ziet u een fout in deze regeling?

Bent u van mening dat de inhoud niet juist is? Neem dan contact op met de organisatie die de regelgeving heeft gepubliceerd. Deze organisatie is namelijk zelf verantwoordelijk voor de inhoud van de regelgeving. De naam van de organisatie ziet u bovenaan de regelgeving. De contactgegevens van de organisatie kunt u hier opzoeken: organisaties.overheid.nl.

Werkt de website of een link niet goed? Stuur dan een e-mail naar regelgeving@overheid.nl