Permanente link

Naar de actuele versie van de regeling

https://lokaleregelgeving.overheid.nl/CVDR694371

Naar de door u bekeken versie

https://lokaleregelgeving.overheid.nl/CVDR694371/1

Nota misbruik en oneigenlijk gebruik gemeente Nederweert 2023-2027

Geldend van 05-04-2023 t/m heden

Intitulé

Nota misbruik en oneigenlijk gebruik gemeente Nederweert 2023-2027Inleiding

Bestuurders en ambtenaren van de gemeente Nederweert, nemen dagelijks beslissingen die soms grote financiële gevolgen hebben. Derden/betrokkenen kunnen in de verleiding komen deze beslissingen ongeoorloofd of ongewenst te beïnvloeden. Als dit gebeurt wordt misbruik of oneigenlijk gebruik gemaakt van regelingen en/of overheidsgelden.

In de laatst vastgestelde Financiële verordening gemeente Nederweert is opgenomen dat het college van burgemeester en wethouders zorgdraagt voor het beleid en interne regels voor het voorkomen van misbruik en oneigenlijk gebruik van de gemeentelijke regelingen en eigendommen.

Vanaf het verslagjaar 2022 geeft het college een rechtmatigheidsverklaring af. Deze rechtmatigheidsverklaring omvat een drietal criteria:

- •

1. Het voorwaardencriterium: alle financiële beheershandelingen zijn verricht in overeenstemming met wet- en regelgeving;

- •

2. Het begrotingscriterium: alle lasten in het begrotingsjaar vallen binnen de begroting (inclusief wijzigingen) zoals door de gemeenteraad is goedgekeurd;

- •

3. Het misbruik & oneigenlijk gebruik (hierna: M&O) criterium: het college heeft voldoende waarborgen genomen om te voorkomen dat als gevolg van misbruik of oneigenlijk gebruik van wet- en regelgeving ten onrechte overheidssubsidies of overheidsuitkeringen zijn verleend of een te laag bedrag of helemaal geen bedrag aan heffingen aan de gemeente is betaald.

Het M&O-beleid biedt een kader voor controle en sancties, benoemt welke risicogebieden er zijn en hoe M&O-beleid in de bedrijfsvoering kan worden vormgegeven door middel van het treffen van beheersmaatregelen. De uitwerking van het M&O-beleid vindt plaats in de specifieke regelingen, verordeningen en processen. Terreinen waarop de gemeente risico loopt betreffen o.a. inkopen en aanbestedingen, personeelslasten, integriteit, belastinginkomsten, leges, het verstrekken van subsidies, vergunningverlening en handhaving. De inzet van beheersmaatregelen (regelgeving, voorlichting, controle, sancties) bij deze risico’s worden getypeerd variërend van licht, matig tot streng. De meeste regelingen zijn gebonden aan wettelijke eisen en minimumnormen voor het nemen van maatregelen ter bestrijding van fraude en misbruik. Vanuit het M&O-beleid is het mogelijk daar eventueel maatregelen aan toe te voegen.

Doel

De doelstelling van deze nota is het formuleren van richtlijnen, die het college kunnen ondersteunen bij het opzetten, uitvoeren, controleren en evalueren van het M&O-beleid in de gemeente Nederweert.

Deze nota geeft een definitie van wat we verstaan onder misbruik en oneigenlijk gebruik en geeft vervolgens een inventarisatie van de bedrijfsprocessen waar misbruik en oneigenlijk gebruik kan voorkomen. Daarna beschrijven we welk beleid en beheersingsinstrumenten we hebben om misbruik en oneigenlijk gebruik van onze regelingen te signaleren en te voorkomen. Daarnaast lichten we toe hoe daarover verantwoording wordt afgelegd.

Doelgroep:

Als doelgroep voor dit M&O-beleid kunnen worden aangemerkt:

- •

deraad; die het M&O-beleid vaststelt,

- •

hetcollege; ter ondersteuning om toe te zien op uitvoering, controle en evaluatie van het M&O-beleid,

- •

deambtelijkeorganisatie; als hulpmiddel om in de uitvoering, controle en evaluatie t.a.v. op te stellen regelgeving bewust de aandacht op M&O-aspecten te vestigen en passende preventieve dan wel repressieve maatregelen te nemen, dan wel bewust te onderbouwen waarom van maatregelen wordt afgezien.

Definities

De begrippen Misbruik en oneigenlijk gebruik worden door de Commissie BBV als volgt omschreven:

Misbruik:

“Het opzettelijk niet, niet tijdig, onjuist of onvolledig verstrekken van gegevens met als doel ten onrechte overheidssubsidies of -uitkeringen te verkrijgen of niet dan wel een te laag bedrag aan heffingen aan de overheid te betalen.”

Misbruik kan gelijk gesteld worden met het plegen van fraude om zich onrechtmatig overheidsgelden toe te eigen. Bij het bestrijden van misbruik passen beheersmaatregelen zoals misbruikpreventie, handhaving, misbruik en fraudeopsporing en sancties.

Oneigenlijk gebruik:

“Het door het aangaan van rechtshandelingen, al dan niet gecombineerd met feitelijke handelingen, verkrijgen van overheidsbijdragen of het niet dan wel tot een te laag bedrag betalen van heffingen aan de overheid, in overeenstemming met de bewoordingen van de regelgeving maar in strijd met het doel en de strekking daarvan.”

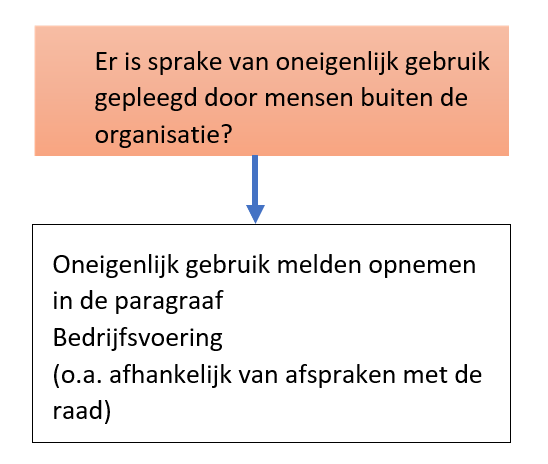

‘Misbruik’ is onrechtmatig en telt mee als fout voor de Rechtmatigheidsverantwoording wanneer dit niet is gecorrigeerd en/of teruggevorderd, ‘Oneigenlijk gebruik’ niet. Oneigenlijk gebruik kan wel andere punten raken en van belang zijn om de interne controles aan te scherpen. (bijlage 1)

In deze definities gaat het met name over misbruik en oneigenlijk gebruik door inwoners en bedrijven (extern). In het vervolg nemen we ook het mogelijk misbruik of oneigenlijk gebruik door ambtenaren (intern) mee.

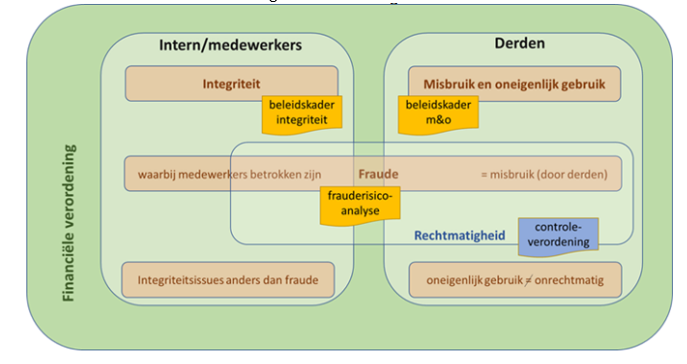

Relatie M&O met rechtmatigheid, fraude en integriteit

Rechtmatigheid

Misbruik en oneigenlijk gebruik is één van de drie criteria van rechtmatigheid. Misbruik en oneigenlijk gebruik heeft een relatie met rechtmatigheid, in die zin dat misbruik een onrechtmatige handeling is, maar bij oneigenlijk gebruik is dat niet het geval. Bij oneigenlijk gebruik wordt feitelijk gehandeld in overeenstemming met wet- en regelgeving. Daarmee zijn dergelijke handelingen niet onrechtmatig. Wel is sprake van handelen in strijd met het doel en de strekking van de wet- en regelgeving.

Integriteit

Intern gelden verder integriteitsregelingen, de ambtseed, functiescheiding in (financiële) processen, maar ook aanspreekgedrag en collegiale toetsing. De interne controle toetst steekproefsgewijs of deze waarborgen ook structureel worden toegepast en of ze effectief zijn.

De Nederweertse Gedragscode voor ambtenaren geeft uitgebreide richtlijnen op het gebied van:

- 1.

Goed ambtenaarschap

- 2.

Vertrouwelijk omgaan met gevoelige informatie

- 3.

Nevenfuncties en andere privé activiteiten

- 4.

Geschenken, aanbiedingen en incidentele vergoedingen

- 5.

Uitnodigingen voor reizen, congressen, evenementen en diners

- 6.

Verantwoord omgaan met gemeentelijke voorzieningen en personeelsregelingen

- 7.

Belangen van familieleden, vrienden en ex-collega’s

- 8.

Reageren op niet-integere zaken

- 9.

De leidinggevende draagt het integriteitsbeleid uit

Er is ook een vertrouwenspersoon voor integriteit aangesteld.

Fraude

Misbruik en oneigenlijk gebruik gaat zowel over mogelijkheden voor fraude, diefstal of andere vormen van zelfverrijking in de organisatie, ambtelijk en bestuurlijk, als over misbruik van regelingen door burgers, bedrijven en instellingen. De meeste regelingen bevatten waarborgen om misbruik te voorkomen. In ieder geval middels de voor die regelingen geldende voorwaarden (voorwaardencriterium).

Daarnaast is in onze interne procedures geborgd dat bij het nemen en uitvoeren van besluiten altijd toepassing gegeven wordt aan de Algemene beginselen van behoorlijk bestuur. Zo bevatten alle besluiten een grondslag en een motivatie. Voor belanghebbenden bestaat altijd de mogelijkheid van bezwaar en beroep om dit te toetsen.

In het kader van fraudebeheersing is een risico inventarisatie gemaakt die jaarlijks geactualiseerd wordt. In die analyse zijn 25 processen benoemd waar zich mogelijk fraude zou kunnen voordoen. Vervolgens zijn daar beheersingsmaatregelen voor opgesteld.

Voor visualisatie van M&O in relatie tot integriteit en fraude zie hieronder:

Ondermijning

Een bijzondere vorm van misbruik is ‘ondermijnende criminaliteit’. Als de bovenwereld en onderwereld met elkaar verweven raken, noemen we dat ondermijning. Voorbeelden zijn wietplantages of xtc-labs in loodsen of woningen en het witwassen van geld via bedrijven. Om illegale praktijken te kunnen uitvoeren, maken criminelen vaak gebruik van de bovenwereld. Denk daarbij aan transport, opslag, huisvesting en financiële voorzieningen. Deze verwevenheid heeft vergaande consequenties. Door de invloed en ongewenste druk van criminelen vervagen normen en waarden en wordt, soms zonder dat we het meteen merken, onze veiligheid aangetast. De consequenties van ondermijning worden een steeds groter probleem voor de samenleving als deze niet worden aangepakt.

Bij de bestrijding van ondermijning is ons beleid vooral gericht op het verkrijgen van signalen uit de samenleving zelf. Hiervoor voeren we continu voorlichtingscampagnes en bieden we kanalen om anoniem verdachte zaken te melden. Dit kan gaan om drugsproductie en dealen, witwassen, jeugdcriminaliteit en zorgfraude. Verder voert Nederweert integriteitsonderzoeken op grond van de Wet Bevordering Integriteitsbeoordelingen door het openbaar bestuur (Wet Bibob) uit. Met dit onderzoek kijkt de gemeente vooral naar: hoe de aanvrager voor de activiteit betaalt, de achtergrond van de aanvrager en met wie de aanvrager zaken doet.

Misbruik van informatie

Op grond van de Algemene verordening gegevensbescherming (AVG) is een functionaris gegevensbescherming (fg) aangewezen. Ook is er een Chief information security officer oftewel CISO. Een CISO richt zich op (de implementatie van) de beveiliging van alle waardevolle informatie van de organisatie De FG ziet toe op naleving van privacywet- en regelgeving waarvan een passend beveiligingsniveau m.b.t. persoonsgegevens onderdeel van uit maakt. Er is een procedure die wordt gevolgd bij constatering van een data-lek. Het risico op het ontstaan van data-lekken wordt beperkt door de mandaatstructuur en de borging daarvan in applicaties. Er is een nauwe samenwerking met ICT-NML waar ook een CISO werkzaam is. De accountant toetst ook de integriteit van de verschillende applicaties. Verder wordt veel gedaan aan het intern stimuleren van bewustwording ten aanzien van gegevensbescherming.

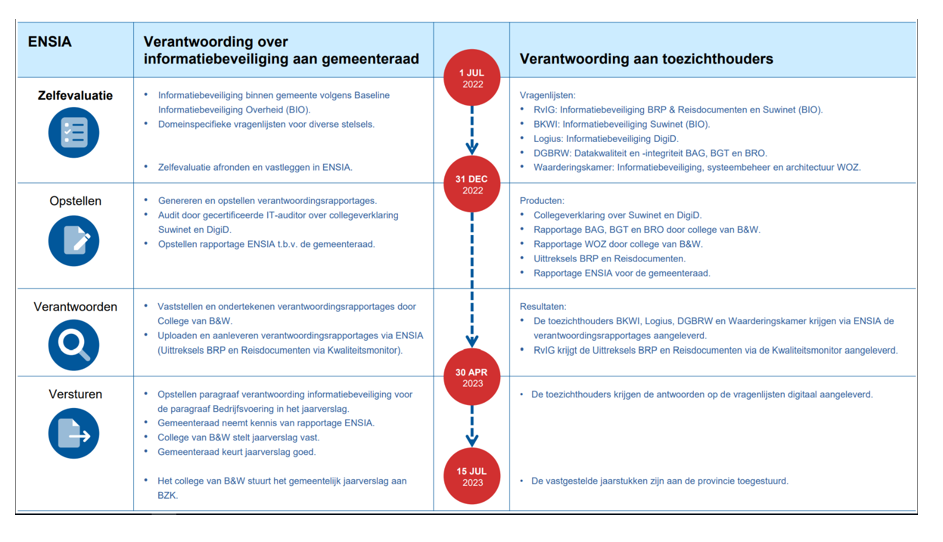

Gemeenten verantwoorden zich over informatiebeveiliging en kwaliteit middels ENSIA. Dat staat voor Eenduidige Normatiek Single Information Audit. De focus van ENSIA ligt op verantwoording richting de gemeenteraad, het hoogste politieke orgaan van de gemeente. Parallel hieraan leggen gemeenten verantwoording af aan de Rijksoverheid waar het gaat om het gebruik van landelijke voorzieningen.

Gemeente Nederweert huurt ook in Privacy Officer (PO).

De Baseline informatiebeveiliging Overheid (BIO) is het basisnormenkader voor informatiebeveiliging binnen alle overheidslagen (Rijk, gemeenten, provincies en waterschappen). De BIO is een belangrijke lei draad voor informatiebeveiliging binnen de gemeente. De BIO schrijf zowel technisch als organisatorisch beheersmaatregelen voor. Jaarlijks wordt er geëvalueerd met de ENSIA audit hoever de gemeente de BIO heeft geïmplementeerd.

Beheersingsmaatregelen ter voorkoming M&O

Processen waarbij M&O gevoeligheden spelen, moeten voldoende specifieke beheersmaatregelen bevatten om de tijdigheid, juistheid en volledigheid te toetsen van de door belanghebbende verstrekte gegevens. In dit hoofdstuk wordt een overzicht van de maatregelen en verdere informatie weergegeven. Deze specifieke maatregelen dienen verankerd te worden in de administratieve organisatie en verbijzonderde interne controle (hierna: AO/VIC).

Preventieve maatregelen

Preventieve maatregelen zijn maatregelen die liggen vóór het moment van beschikken, betalen of ontvangen van een uitkering, vergunning of subsidie/bijdrage. Preventieve maatregelen betreffen regelgeving, voorlichting en controle vooraf. Zij zijn gericht op het voorkomen van misbruik en oneigenlijk gebruik van regelingen.

Regelgeving

Bij de totstandkoming van nieuw beleid, nieuwe verordeningen en nieuwe procedures moet aandacht worden besteed aan regelgeving met betrekking tot M&O gevoelige aspecten. Het M&O-beleid moet zichtbaar gemaakt worden in verordeningen en beleidsregels. Dit uit zich in heldere definities, vermindering van de afhankelijkheid van gegevens afkomstig van derden, een nauwkeurige omschrijving van doel en doelgroep, een slagvaardige reparatiewetgeving en sancties op misbruik.

Repressieve maatregelen

Repressieve maatregelen zijn maatregelen die na het moment van beschikken, betalen of ontvangen worden genomen. Het gaat om controle achteraf waarbij M&O kan worden vastgesteld, en sanctionering/maatregelenbeleid in werking kan treden.

Voorlichting

Wet- en regelgeving wordt door middel van voorlichting onder de aandacht gebracht van belanghebbenden (inwoners, bedrijven en instellingen). Er dient informatie te worden verstrekt over het bestaan van een regeling, aard en doel van de regeling, de specifieke doelgroep, geldende voorwaarden en controle- en sanctiebeleid. Voorlichting draagt in preventieve zin bij aan het voorkomen van misbruik en oneigenlijk gebruik van een regeling, zeker als ook duidelijk wordt gecommuniceerd over mogelijke sancties. Daarnaast werkt actieve voorlichting over het M&O-beleid via de website van de gemeente stimulerend op de naleving van regelgeving.

Controle vooraf

Controle vooraf vindt plaats tot aan het moment van de uitbetaling, ontvangst of beschikking. Controle in de uitvoering is een middel om (de kans op) misbruik of oneigenlijk gebruik te signaleren. Mogelijke M&O gevallen kunnen al in een vroegtijdig stadium worden waargenomen. Controle vooraf van gegevens wordt uitgevoerd tot aan het moment van betaling of beschikkingsverlening en geldt daarmee als preventieve maatregel. Controle vooraf richt zich op de toetsing van de juistheid en volledigheid van gegevens die door derden zijn verstrekt. De ambtenaar gaat na of door de inwoners, bedrijven of instellingen aan de voorwaarden van bijvoorbeeld een subsidie of vergunning is voldaan. Door betrokkene(n) aangeleverde gegevens worden indien mogelijk geverifieerd. Uitgangspunt is dat, voordat wordt uitbetaald, een andere medewerker controleert of deze werkzaamheden zichtbaar, volledig en juist zijn uitgevoerd (vier-ogen principe).

In beleid wordt bepaald welke controlemethoden worden gebruikt ten aanzien van regelingen. Controles kunnen variëren van integraal (totale controle), steekproefsgewijs tot incidenteel. Hierbij is van belang: de aard en omvang van de doelgroep en hoe misbruikgevoelig een regeling is. Processen waarbij gevoeligheden spelen, moeten voldoende maatregelen bevatten om de tijdigheid, juistheid, volledigheid en prestatielevering te toetsen van door belanghebbende(n) verstrekte gegevens.

Mechanismen controle vooraf:

- •

Administratieve organisatie (AO). Door middel van stapsgewijze werkprocessen en deels geautomatiseerde (klant-) routes is gewaarborgd dat vereiste gegevens worden aangeleverd, beoordeeld en gearchiveerd.

- •

Integriteitsvoorschriften. O.a. in de Gedragscode voor ambtenaren en de interne organisatie van de informatiebeveiliging

- •

Frauderisico inventarisatie.

- •

Mandaatstructuur. Deze is ook verankerd in de financiële applicaties en de applicaties van Sociale zaken, Burgerzaken, Vergunningverlening, etc.

- •

Inkoop- en aanbestedingsbeleid en inkoopvoorwaarden.

- •

Algemene subsidieverordening en Uitvoeringsregeling subsidies. In geval van misbruik of oneigenlijk gebruik kunnen subsidies worden ingetrokken of lager vastgesteld.

- •

Kwaliteitscontrole Team Inwoners vooraf en achteraf.

- •

Handhavings- en sanctiebeleid Sociale Recherche samenwerking gemeente Weert, Nederweert en Leudal. Interne controle achteraf.

- •

Handhavingsbeleid Omgevingsvergunningen.

Controle achteraf

Controle van gegevens achteraf wordt uitgevoerd na het uitkeren/innen van bedragen, dan wel nadat de beschikking is verleend. Daarmee is het een repressieve maatregel. Controles achteraf kunnen (evenals bij controles vooraf) integraal, steekproefsgewijs of incidenteel worden uitgevoerd. Manieren om te controleren kunnen zijn: verzoeken om inlichtingen, inspecties, waarneming, bevestigingen, herberekeningen, cijferanalyses en het opnieuw uitvoeren van controles. Interne controles worden periodiek uitgevoerd om te beoordelen of conform de interne procedures is gewerkt en of transacties getrouw en rechtmatig tot stand zijn gekomen. In de uitvoering van de Verbijzonderde Interne Controles (VIC) is expliciet aandacht voor M&O.

Vastlegging van de controleresultaten is verplicht. De resultaten van de controle kunnen bijvoorbeeld leiden tot aanpassing van het controlebeleid en/of de regelgeving.

Mechanismen controle achteraf:

Jaarlijks wordt een geactualiseerd interne controleplan door het college vastgesteld. Dit vormt de basis voor de (V)IC en de verantwoording daarover in de jaarstukken en in tussentijdse rapportages.

Verbijzonderde interne controle. De (V)IC is in feite een check op de toepassing en functionaliteit van de AO. De IC wordt uitgevoerd door de teams zelf. Door mensen die zelf geen bevoegdheden hebben in de gecontroleerde processen. De werkwijzen, conclusies en aanbevelingen van de IC- medewerkers worden aanvullend getoetst door de medewerker Verbijzonderde interne controle (VIC). Dit is een medewerker van team Financiën.

Uitbesteding aan openbare lichamen met een eigen verantwoordelijkheid ten aanzien van de rechtmatigheid. Zo is bijvoorbeeld BsgW verantwoordelijk voor de controle op misbruik en oneigenlijk gebruik bij de uitvoering van de lokale heffingen. Middels hun jaarrekening en accountantsverslag worden de gemeenten geïnformeerd over de bevindingen.

Sancties en maatregelen

Sancties worden opgelegd als reactie op een vaststelling van misbruik. Alleen misbruik is immers onrechtmatig en moet worden hersteld en/of passende maatregelen worden genomen. Maatregelen zijn vereist om adequaat te reageren op geconstateerd misbruik en/of oneigenlijk gebruik. Dit houdt onder andere in dat maatregelen en sancties proportioneel moeten zijn in relatie tot het vergrijp. Uitgangspunt is dat het behaalde voordeel wordt teruggevorderd en er indien nodig maatregelen worden getroffen. Concreet leidt het tot terugvordering van te veel betaalde bedragen, naheffing van ten onrechte gederfde ontvangsten en intrekking van een ten onrechte verstrekte vergunning. In bepaalde gevallen kan ook de ontbinding van een overeenkomst of de intrekking van een erkenning als niet-financiële sancties worden opgelegd. Ingeval van een misdrijf (fraude of diefstal) wordt aangifte gedaan bij de politie.

Van sanctionering gaat een afschrikeffect uit en draagt om die reden eveneens bij aan het voorkomen en beperken van misbruik van gemeentelijke regelingen.

Evaluatie

De (V)IC rapporteert 2 á 3 maal jaarlijks aan het management team en het college. Bij de bestuursrapportages en in de jaarstukken wordt aan de raad verantwoording afgelegd over de beheersing van de rechtmatigheid inclusief M&O-beleid.

Het is mogelijk dat de interne controle, fraude of misbruik van informatie signaleert, maar de controle is daar niet specifiek op gericht. Voor de informatiebeveiliging zijn specifieke procedures zoals de ENSIA- controle.

Bij de fraude-risico inventarisatie zijn ongeveer 25 risico’s beschreven met bijgaande beheersmaatregelen.

Evaluatie kan leiden tot aanpassing van bijvoorbeeld regelgeving of het controlebeleid. Het is raadzaam om de misbruik en/of oneigenlijk gebruik gevoelige regelingen periodiek, doch minimaal eenmaal per vier jaar te evalueren.

Risicogebieden

M&O-beleid wordt toegepast bij regelingen waar een risico bestaat op misbruik en oneigenlijk gebruik. Afhankelijk van de misbruikgevoeligheid van een regeling wordt de intensiteit van de inzet van beheersmaatregelen bepaald.

- •

Streng M&O-beleid

Ten opzichte van de reguliere AO/IC zijn specifieke en aanvullende (controle) maatregelen noodzakelijk om het risico van M&O te verminderen. Deze maatregelen strekken zich zowel uit tot de voorwaardenscheppende sfeer als het actieve toezicht daarop (controle, handhaving). Het opnemen van een controle- en sanctiebeleid in die regelgeving voldoet aan de norm streng M&O-beleid. Terugvordering of intrekking van gelden is daar een goed voorbeeld van.

- •

Matig M&O-beleid

Waakzaamheid is aan te raden en wel in de vorm van (extra) kritische beoordeling van de onderbouwing van informatie. Maatregelen in de voorwaardenscheppende sfeer zijn aan te bevelen. Hierbij valt te denken aan heldere en eenduidige regelgeving en actieve voorlichting. Daarnaast zijn maatregelen te nemen in de sfeer van (extra) kritische beoordeling van en onderzoek naar de onderbouwing en herkomst van informatie (bv. verscherpte controles).

- •

Licht M&O-beleid

In het geval dat de reguliere AO/IC toereikend is, zijn geen aanvullende maatregelen noodzakelijk (te denken valt aan een adequate functiescheiding). Uiteraard moet er wel aandacht zijn voor heldere en eenduidige regelgeving en actieve voorlichting.

Risicovolle processen

Als meest risicovolle processen zijn geïdentificeerd:

- 1.

Inkopen en aanbestedingen. (matig M&O-beleid)

-

Met inkoop en aanbesteding kan een aanmerkelijk financieel belang gemoeid zijn. Wet- en regelgeving en ook het inkoopbeleid bevatten echter al de nodige waarborgen op het gebied van M&O. Reeds van toepassing zijnde (verbijzonderde) interne controles op inkopen en aanbestedingen zijn eveneens een waarborg dat deze juist en volledig zijn. Ook interne budget- en functiescheidingen zijn van toepassing. Aanvullende M&O-maatregelen kunnen zich beperken tot enkele extra controles van aangeleverde gegevens. Daarom geldt voor inkopen en aanbestedingen een matig M&O-beleid. Voor aanvullende opdrachten (meerwerk) en opdrachten die één-opéén gegund worden is een matig beleid noodzakelijk, omdat hierop mogelijk niet alle voorstaande beheersmaatregelen worden toegepast. Een mogelijke vorm van misbruik is dat iemand zich wil verrijken door een nepfactuur naar de gemeente te sturen in de hoop dat deze wordt betaald, terwijl de prestatie niet (geheel) is geleverd. Ook kan het voorkomen dat een ambtenaar zaken bestelt op rekening van de gemeente maar die hij privé gebruikt (intern); In ons beleid voor de opdrachten boven € 5.000,00 dient een inkoopformulier te worden aangemaakt in Join. Na de registratie gaat het inkoopformulier automatisch ter controle naar de inkoopadviseur.

- 2.

Vergunningverlening, leges, toezicht en handhaving (licht tot matig M&O-beleid)

-

Vergunningverlening en handhaving hebben betrekking op wezenlijke overheidstaken en er spelen vaak grote publieke belangen met mogelijke (financiële en politiek-bestuurlijke) gevolgen. De aanvrager van een vergunning kan gelet op de grote afhankelijkheid van de gemeente bij het al dan niet verkrijgen van een vergunning baat hebben bij het verstrekken van onjuiste informatie.

- 3.

Identiteitsbewijzen, reisdocumenten en rijbewijzen (streng M&O-beleid)

-

Bij de verstrekking van identiteitsbewijzen, reisdocumenten en rijbewijzen maakt de gemeente gebruik van de gegevens uit de Basisregistratie Personen (BRP). Deze gegevens in het BRP moeten juist zijn, mede om misbruik en oneigenlijk gebruik van genoemde documenten te voorkomen. Een streng M&O-beleid is noodzakelijk.

- 4.

Personeelslasten (licht M&O-beleid)

-

De interne controle op personeelslasten is goed georganiseerd. Enkele belangrijke aandachtspunten zijn: kopie identiteitsbewijs, formele aanstelling, controle buiten de personeelsadministratie om en Verklaring Omtrent Gedrag. Een nuance geldt wellicht voor kostenvergoedingen. Hierbij valt te denken aan het verkrijgen van een vergoeding voor gemaakte reiskosten terwijl deze kosten door een persoon niet juist opgegeven worden of er de juiste grondslag voor ontbreekt. Het risico is dat een (fictieve) medewerker wordt opgevoerd in de salarisadministratie of dat het salaris of aantal uren te hoog wordt ingegeven in het salarissysteem. Het financiële belang hiervan is in het algemeen echter beperkt. Hierbij moet wel sprake zijn van een goede functiescheiding.

- 5.

Heffingen en Belastinginkomsten (licht M&O-beleid)

-

De belangrijkste belastinginkomsten binnen de gemeente Nederweert worden gerealiseerd door de OZB, afvalstoffenheffing en rioolrechten. De hoogte van deze belasting wordt gebaseerd op redelijk objectieve criteria of op gegevens van niet-betrokken derden. Daarnaast is de interne controle op deze belastinginkomsten binnen de gemeente Nederweert goed georganiseerd. Er is ook een groep belastingen waarbij rechtstreeks toetsbare gegevens ontbreken zoals de toeristenbelasting. Tenslotte is er een groep overige belastingen waarbij gemeenten volledig afhankelijk zijn van de informatie van derden zoals de hondenbelasting. Hierdoor wordt het M&O-beleid voor deze belastingen niet urgent geacht.

- 6.

Verstrekken van uitkeringen en voorzieningen in het Sociaal Domein (streng M&O-beleid)

-

Inkomensoverdrachten vinden plaats in het kader van werk en inkomen (Participatiewet, Besluit bijstandverlening zelfstandigen). Het betreft open einde regelingen waarbij een cliënt die aan de voorwaarden voldoet de gevraagde uitkering of dienstverlening verkrijgt. Het risico van een onbetrouwbare gegevensverstrekking is groot vanwege de sterke persoonlijke belangen van iemand bij de uitkering of de dienstverlening. Dit, terwijl de gegevensverstrekking bepalend is voor het vaststellen van het recht op en de hoogte en duur van de inkomenscompensatie. Om die reden geldt ten aanzien van inkomensoverdrachten een streng M&O-beleid.

-

Individuele voorzieningen worden verstrekt in het kader van de Wet maatschappelijke ondersteuning en de Jeugdwet. Ook hier geldt dat sprake is van open einde regelingen, het risico van onbetrouwbare gegevensverstrekking en het feit dat de gegevens bepalend zijn voor het toekennen van de gevraagde voorziening. Dit zijn redenen om een streng M&O-beleid te voeren. Dit laat onverlet dat er vanuit de gemeente Nederweert wordt gewerkt vanuit de gedachte dat de cliënt centraal staat en dat in dat verband ook steeds het gesprek en het overleg met mensen worden gevoerd. Dit overleg komt een adequate dienstverlening ten goede en is een aanvullende waarborg dat de juiste gegevens op tafel komen.

- 7.

Inkomstenoverdrachten (w.o. exploitatiebijdragen) (streng M&O-beleid)

-

Hierbij is het risico van onjuiste gegevens verstrekking erg groot vanwege het persoonlijk belang en het feit dat de betrouwbaarheid van de gegevens de uitslag van het proces bepaalt. Gezien de persoonlijke en financiële belangen van derden is een streng M&O-beleid aan te bevelen.

- 8.

Verstrekken van subsidies. (matig tot streng M&O-beleid)

-

Met subsidieverstrekking is een aanmerkelijk financieel belang gemoeid. Wettelijk gezien kunnen subsidies alleen worden verstrekt op basis van de subsidieverordening, tenzij de subsidie met naam en toenaam in de begroting is vermeld. Een beroep van een instelling kan, mits passend binnen de gestelde kaders van de verordening, niet zomaar worden geweigerd. Daarbij is de gemeente afhankelijk van de betrouwbaarheid van de verstrekte gegevens van de instelling. Het risico bestaat dat iemand subsidie aanvraagt en krijgt, terwijl hij/zij er niet (geheel) recht op heeft of de gelden voor een ander doel besteedt;

Verantwoording

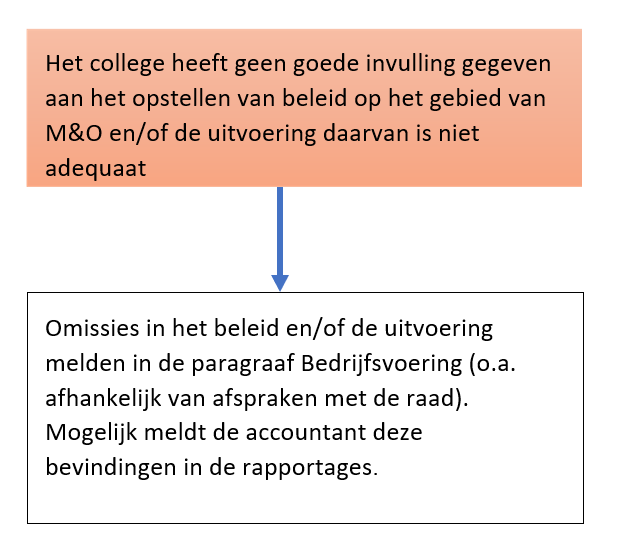

In de Financiële verordening is opgenomen dat het college zorg draagt voor een toereikend M&O-beleid en voor de jaarlijkse interne toetsing op misbruik en oneigenlijk gebruik van de gemeentelijke regelingen. Dit wordt gedaan aan de hand van verrichte verbijzonderde interne controles op het naleven van het M&O-beleid.

Wanneer er iets wijzigt in werkprocessen of wanneer er sprake is van nieuwe processen dan wordt meteen nagegaan wat dit moet betekenen voor de interne beheersing.

In het kader van de verantwoording worden in ieder geval de volgende stappen ondernomen:

- •

In de begroting wordt in de paragraaf Bedrijfsvoering informatie opgenomen over het M&O-beleid;

- •

In de jaarrekening wordt verantwoordingsinformatie over het M&O-beleid opgenomen: de geconstateerde ongecorrigeerde fouten in de rechtmatigheidsverantwoording en een toelichting in de paragraaf Bedrijfsvoering;

- •

In de Bestuursrapportage wordt in de paragraaf Bedrijfsvoering gerapporteerd over de voortgang in het M&O;

- •

Bij het verrichten van interne controles en verbijzonderde interne controles wordt aandacht besteed aan het M&O risico;

- •

De ambtenaren in de organisatie zijn verantwoordelijk voor meldingen van M&O schendingen;

- •

Bij het opstellen van procesbeschrijvingen, in het kader van de administratieve organisatie, wordt rekening gehouden met M&O gevoelige aspecten;

Ondertekening

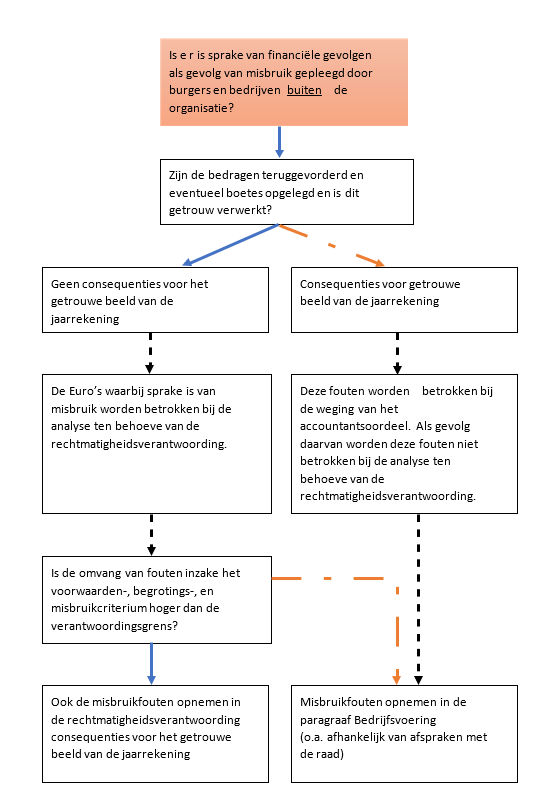

Bijlage 1 Schematische weergave afwegingskader misbruik en oneigenlijke gebruik

In deze bijlage wordt een schematische weergave gegeven van het afwegingskader dat van toepassing is bij misbruik en oneigenlijk gebruik. De blauwe/doorlopende pijlen staan voor een bevestigend antwoord. De oranje/gestippelde lijnen voor een ontkennend antwoord. De zwarte pijlen staan voor een automatisch gevolg.

Oneigenlijk gebruik

Beleid en uitvoering Misbruik- en Oneigenlijk gebruik

Misbruik

Ziet u een fout in deze regeling?

Bent u van mening dat de inhoud niet juist is? Neem dan contact op met de organisatie die de regelgeving heeft gepubliceerd. Deze organisatie is namelijk zelf verantwoordelijk voor de inhoud van de regelgeving. De naam van de organisatie ziet u bovenaan de regelgeving. De contactgegevens van de organisatie kunt u hier opzoeken: organisaties.overheid.nl.

Werkt de website of een link niet goed? Stuur dan een e-mail naar regelgeving@overheid.nl