Permanente link

Naar de actuele versie van de regeling

https://lokaleregelgeving.overheid.nl/CVDR693414

Naar de door u bekeken versie

https://lokaleregelgeving.overheid.nl/CVDR693414/1

Nota Lokale heffingen 2022-2025 gemeente Enschede

Geldend van 14-03-2023 t/m heden

Intitulé

Nota Lokale heffingen 2022-2025 gemeente Enschede1. Inleiding

Op basis van artikel 15 van de ‘Financiële verordening gemeente Enschede’ stelt de raad één keer in de vier jaar een nota lokale heffingen vast. De nota beschrijft de actuele kaders voor het beleid. Voor u ligt de nota lokale heffingen 2022 - 2025.

In deze nota wordt eerst ingegaan op de wettelijke kaders en het begrip lokale heffingen, wat zijn dit en welke worden binnen de gemeente Enschede geheven. Vervolgens wordt ingegaan op het aandeel van de inkomsten via lokale heffingen in het totaal van de gemeentelijke inkomsten en worden eventuele rijksontwikkelingen geschetst. In hoofdstuk drie worden de lokale heffingen weergegeven die in de gemeente Enschede worden toegepast. Per heffing komen aan de orde:

- •

beschrijving van de belasting of heffing en de wettelijke basis;

- •

de grondslag;

- •

de kostendekkendheid;

- •

ontwikkelingen.

In hoofdstuk vier wordt een toelichting gegeven op de ontwikkeling van de lokale lasten in Enschede en de kwijtschelding. Tenslotte wordt in hoofdstuk vijf in gegaan op het heffen en invorderen.

De Programmabegroting 2022-2025 is bij het opstellen van de nota lokale heffingen 2022-2025 als uitgangspunt genomen.

Naast de nota lokale heffingen wordt u jaarlijks in de paragraaf lokale heffingen van de Programmabegroting geïnformeerd over de meest actuele ontwikkelingen.

Tenslotte bevatten de verordeningen van de lokale heffingen, die jaarlijks door uw raad worden vastgesteld, veel gedetailleerde informatie. Gedacht moet worden aan tarieven, vrijstellingen, en dergelijke. Deze specifieke informatie wordt niet in de voorliggende nota meegenomen, daarvoor wordt verwezen naar de betreffende verordeningen.

2. Wettelijke kaders en bevoegdheden

2.1 Wettelijke kaders

Binnen de wettelijke kaders hebben de gemeenten de autonomie om te bepalen of en zo ja, welke belastingen en rechten worden geheven. Dat wil zeggen dat de gemeente geen andere belastingen en rechten mag invoeren, dan door de wetgever in artikel 219, lid 1, is toegestaan. De gemeenten bepalen, eveneens binnen de wettelijke kaders, de hoogte van de tarieven. De wettelijke kaders betreffen met name het aantal belastingen en rechten die door de gemeenten geheven mogen worden en het verbod op het heffen naar draagkracht. Het bedrag van een gemeentelijke heffing mag niet afhankelijk worden gesteld van inkomens, winst of vermogen. Dit wil zeggen dat het voor gemeenten niet is toegestaan om door middel van belastingverordeningen inkomenspolitiek te voeren.

Belastingverordeningen

Voor elke belasting die de gemeente wil heffen moet door de gemeenteraad een verordening worden vastgesteld. In deze verordening moeten de volgende zaken zijn geregeld:

- •

het voorwerp van de belasting;

- •

het belastbare feit;

- •

de belastingplichtige;

- •

de heffingsmaatstaf;

- •

het tarief;

- •

het tijdstip van ingang van de heffing;

- •

andere zaken die voor de heffing en invordering van belang zijn.

Soorten heffingen

In de lokale heffingen wordt onderscheidt gemaakt in belastingen, bestemmingsheffingen en rechten c.q. retributies. De belastingen behoren tot de algemene dekkingsmiddelen. Tegenover deze heffingen staat geen aanwijsbare tegenprestatie. Voorbeelden van gemeentelijke belastingen zijn de onroerende zaakbelasting en de hondenbelasting.

Bij bestemmingsheffingen is daarentegen altijd sprake van dekking van specifieke kosten. Er is een verband tussen de heffing en het profijt van de groep belastingplichtigen. De geraamde opbrengsten van de gebonden heffingen mogen niet hoger zijn de begrote kosten. Uitgangspunt is een kostendekkendheid van maximaal 100%. Voorbeelden van gebonden heffingen zijn de afvalstoffenheffing en rioolheffing.

Tenslotte kan de gemeente ook rechten heffen. Een recht wordt gevorderd voor een concrete dienst die wordt geleverd. Ook hier mag de geraamde opbrengst niet hoger zijn dan de geraamde kosten. De opbrengst mag alleen gebruikt worden voor het doel waarvoor het recht wordt geheven. Voorbeelden hiervan zijn de leges in het kader van de omgevingsvergunning.

Op grond van artikel 219, lid 1, Gemeentewet kan een gemeente de volgende belastingen en rechten heffen:

- •

onroerende zaakbelastingen (artikel 220);

- •

belastingen op roerende woon- en bedrijfsruimten (artikel 221);

- •

baatbelasting (artikel 222);

- •

forensenbelasting (artikel 223);

- •

toeristenbelasting (artikel 224);

- •

parkeerbelastingen (artikel 225);

- •

hondenbelasting (artikel 226);

- •

reclamebelasting (artikel 227);

- •

precariobelasting (artikel 228);

- •

rioolheffing (artikel 228a);

- •

rechten, waaronder leges, reinigingsrechten en begrafenisrechten (artikel 229);

- •

afvalstoffenheffing (artikel 15.33 Wet Milieubeheer);

- •

bijdragen bedrijven investering zones (Wet op de bedrijfsinvesteringszones).

In de volgende hoofdstukken worden de hiervoor genoemde heffingen, die in de gemeente Enschede worden toegepast, toegelicht. In hoofdstuk vijf wordt ingegaan op het gemeentelijk heffings- en invorderingsbeleid.

Uitvoering (heffings-)verordeningen

De uitvoering en invordering van belastingen is door de gemeente Enschede ondergebracht in de gemeenschappelijke regeling ‘Het Gemeentelijk Belasting Kantoor Twente’ (GBTwente). Dit is een samenwerkingsverband van de gemeenten Almelo, Borne, Enschede, Haaksbergen, Hengelo, Losser, Oldenzaal en Twenterand. De heffings- en invorderingstaken zijn op grond van de gemeenschappelijke regeling Gemeentelijk Belastingkantoor Twente door het dagelijks bestuur van het GBTwente geattribueerd aan de directeur van het GBTwente.

2.2 Inkomsten en Financieel Kader

De inkomsten uit gemeentelijke belastingen en rechten zijn onderdeel van de totale gemeentelijke inkomsten.

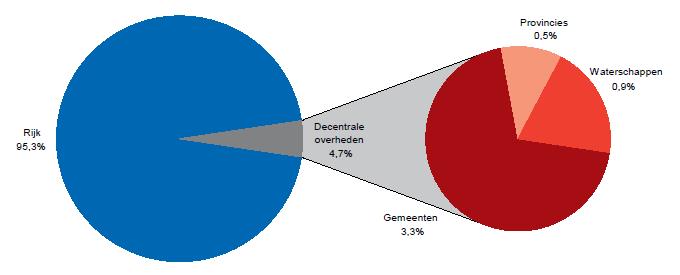

Van elke euro die huishoudens en bedrijven in Nederland aan belastingen en sociale premies betalen gaat in 2022 3,3% naar de gemeenten. De decentrale overheden nemen samen 4,7% voor hun rekening, de rijksoverheid 95,3%. Het aandeel van de gemeente Enschede aan ontvangen belastingen en rechten bedraagt in dit geheel 107 miljoen euro.

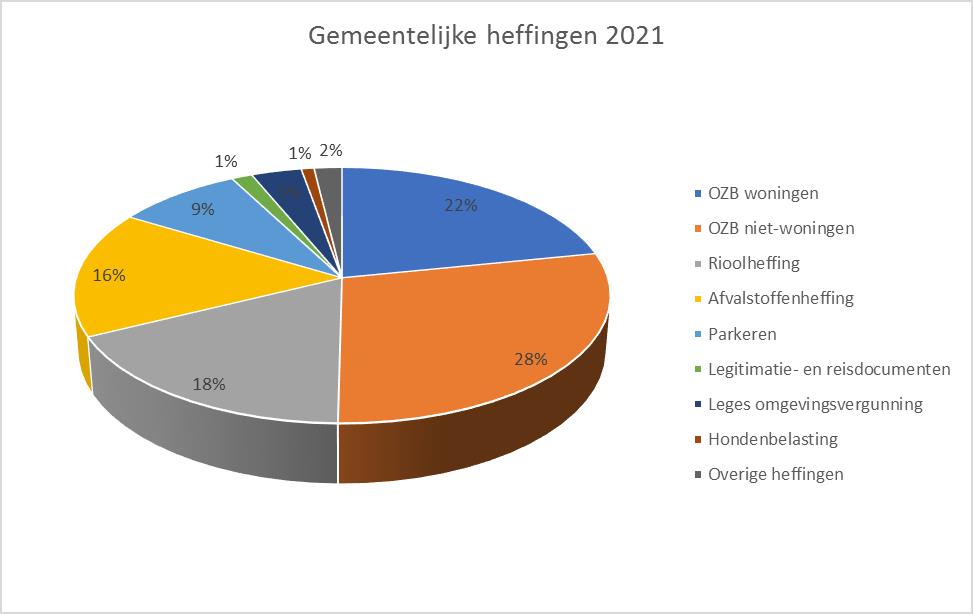

De onderstaande tabel geeft inzicht in het aandeel van de verschillende heffingen en rechten ten opzichte van de totale inkomsten van deze lokale heffingen van de gemeente Enschede.

Wet Waardering onroerende zaken (WOZ)

Op basis van de wet WOZ bepaalt de gemeente jaarlijks de waarde van de onroerende zaken binnen haar gebied. De WOZ-waarde is de grondslag voor het bepalen van de ozb-aanslag. De uitvoering van de wet WOZ is een taak van het college. Deze taak is ondergebracht bij de gemeenschappelijke regeling GBTwente. Om te controleren of de gemeenten (voor de gemeente Enschede dus: het GBTwente) de regels van de wet WOZ en de noodzakelijke werkzaamheden correct uitvoert, is de Waarderingskamer ingesteld. Deze organisatie voert bij het GBTwente onderzoeken en inspecties uit. Op basis van de onderzoeken beoordeelt de Waarderingskamer of het GBTwente aan het begin van het jaar de nieuwe WOZ-waarden bekend mag maken.

2.3 Rijksontwikkelingen

Belastinggebied

De gemeenten zijn voor een belangrijk deel van hun inkomsten afhankelijk van uitkeringen van het Rijk. Ondanks de verdeelsleutels is het niet mogelijk om de financiële middelen volledig aan te laten sluiten op de gemeentelijke taken. Voor de vele taken die gemeenten uitvoeren is een eigen belastinggebied van groot belang. Een eigen belastinggebied biedt ook de mogelijkheid om keuzes te maken in de verdeling van de inkomsten op basis van lokale voorkeuren.

Het lokale belastinggebied is een onderwerp dat regelmatig terugkeert op de politieke agenda.

In 2015 kondigde het Rijk destijds een belastingherziening aan. Grote veranderingen in lokale heffingen hebben zich sinds die tijd niet voorgedaan en de richting is niet eenduidig: tegenover het verdwijnen van de macronorm voor de OZB (minder Rijksbemoeienis) staat het afschaffen van de precario op ondergrondse leidingen (verkleinen gemeentelijk belastinggebied). In het coalitieakkoord van het huidige kabinet is nu het volgende opgenomen: “Om een stabielere financiering voor de medeoverheden te realiseren en hun autonomie te vergroten, wordt in de komende jaren een nieuwe financieringssystematiek voor de periode na 2025 uitgewerkt, waarbij de mogelijkheid voor een groter eigen belastinggebied wordt betrokken. Daarbij worden ook alternatieven voor de OZB en MRB in de beschouwing betrokken.” Daarmee is de discussie over een ruimer (lokaal) belastinggebied weer actueel. Uitbreiding kan echter in 2026 (inzet coalitieakkoord) slechts aan de orde komen als aan de geformuleerde randvoorwaarden is voldaan. Daarbij vormen met name ‘de financiële verhoudingen op orde’ en 'geen verhoging van de lastendruk’ harde ijkpunten.

Amendement Omtzigt

De Gemeentewet maakt voor de OZB onderscheid tussen woningen en niet-woningen. Eigenaren van woningen worden in de OZB-eigenarenheffing betrokken, de gebruikers van woningen betalen geen OZB en de eigenaren en gebruikers van niet-woningen betalen respectievelijk de OZB eigenaren niet-woning en gebruikersheffing niet-woning. Beide tarieven voor niet-woningen zijn hoger dan het eigenarentarief voor woningen. Sportvelden, dorpshuizen, sportkantines, dorps- en buurthuizen worden voor de OZB aangemerkt als niet-woning en worden dienovereenkomstig in de belastingheffing betrokken. Een aantal gemeenten compenseert buiten de belastingheffing om de OZB geheel of gedeeltelijk of overweegt dit te doen.

In het Belastingplan 2019 is het zogenaamde amendement Omtzigt opgenomen waardoor artikel 220f van de Gemeentewet per 1 januari 2019 is gewijzigd in die zin dat voor - nader door de gemeente te bepalen - sociaal behartigende instellingen niet de hoge niet-woning tarieven kunnen gelden, maar het woningtarief.

In de OZB-verordening van een gemeente kan (het amendement biedt de mogelijkheid om dit te doen, het is niet verplicht) een bepaling opgenomen worden strekkende tot het toepassen van het woningtarief voor nader te bepalen onroerende zaken.

De toelichting op het amendement en de wettekst zijn op onderdelen tegenstrijdig en niet duidelijk.

Op 30 mei 2022 heeft minister Bruins Slot (BZK) in een brief aan de Tweede Kamer geschreven dat een lager ozb-tarief voor sportaccommodaties, dorpshuizen en andere sociaal belang behartigende instellingen moeilijk is te realiseren via een wettelijke regeling. Uit overleg met gemeenten is geconstateerd dat er bij deze fiscale mogelijkheid zwaarwegende praktische uitvoerings- en toepassingsvraagstukken spelen, met betrekking tot de afbakening, die niet eenvoudig op te lossen zijn. Daarom geeft de minister opdracht tot een extern onderzoek. Aan dit onderzoek zullen het Rijk, de VNG en gemeenten deelnemen. Het college volgt de ontwikkelingen uiteraard met aandacht en zal op een later moment een afweging maken over de toepassing van de wettelijke mogelijkheden.

De omgevingswet en leges

Op 1 juli 2023 treedt de nieuwe Omgevingswet en de Wet kwaliteitsborging voor het bouwen (WKB) in werking. Hierdoor kan er veel veranderen. Dit is sterk afhankelijk van de lokale ambities, beleidsinvulling en inrichtingskeuzes. Het principe van legesheffing verandert niet. Ook de wettelijke grondslag voor het heffen van leges verandert niet. Toch zijn er een aantal zaken die wel gaan veranderen:

- •

Nieuwe activiteiten toegestaan om leges over te heffen

- •

(Mogelijk) minder vergunningplichten

- •

De ‘knip’: het splitsen van de bouwtechnische en de ruimtelijke vergunning

- •

Gemeentelijke kosten worden hoger of lager

- •

Gemeentelijke kosten verschuiven

- •

Meer integrale vergunningen (meerdere gezagen betrokken)

- •

Planactiviteiten worden minder complex (of juist complexer)

De VNG vraagt met de notitie 'Discussie-leidraad leges en de stelselwijziging Omgevingswet' aandacht voor het onderwerp en het belang voor gemeenten om hier - op basis van de eigen keuzes - over na te denken.

Waterzorgheffing

Wateroverlast en verdroging vragen steeds meer maatregelen in de publieke ruimte. Meer percelen kunnen in de heffing worden betrokken, want van de maatregelen in de publieke ruimte heeft iedereen profijt. De huidige verordening Rioolheffing (model VNG) dekt dan niet meer de lading.

Het schept een beeld van een belasting voor een buizenstelsel. Bij belastingplichtigen die daar niet op zijn aangesloten roept dat weerstand op. De gemeentelijke watertaken omvatten een breed palet. Zorgplichten voor afval-, hemel- en grondwater hebben een centrale plaats in de ordening van de publieke ruimte. Gemeenten moeten maatregelen nemen om wateroverlast en -schade te voorkomen. Denk aan het onderhoud van bermen en slootkanten om overtollig water af te voeren, zodat er over een droge weg kan worden gereden. Iedereen heeft daar profijt van. De VNG heeft hiervoor een nieuw modelverordening Riool- en Waterzorgheffing opgesteld. Bij invoering is een zorgvuldige communicatie en belangenafweging naar nieuwe belastingplichtigen van belang. Bijvoorbeeld cultuurgronden en natuurterreinen dragen nu veelal nog niet bij in de kosten van de gemeentelijke watertaken.

Lokale kwijtschelding

De Tweede Kamer heeft in de afgelopen kabinetsperiode drie moties aangenomen over verruiming van de vermogensnorm bij kwijtschelding van de lokale belastingen. Samengevat is aan het Kabinet gevraagd om (1) een extra financiële vermogensbuffer voor AOW’ers toe te staan, (2) een simpelere toets voor AOW’ers en (3) het verhogen van alle relevante vermogensnormen tot maximaal de vermogensnorm in de Participatiewet. De minister schrijft in een brief aan de Kamer dat daarvan één motie uitgevoerd wordt. Gemeenten en waterschappen mogen voor de groep AOW-gerechtigden en volledig arbeidsongeschikten per 1 januari 2022 de vermogensnorm met maximaal € 2.000 ophogen. Hiertoe is op 17 september 2022 de Regeling kwijtschelding belastingen medeoverheden in werking getreden. De Gemeenteraad c.q. het Algemeen Bestuur van het waterschap mag nu voor de groep AOW-gerechtigden en volledig arbeidsongeschikten besluiten om per 1 januari 2022 de (financiële) vermogensnorm met maximaal € 2.000 op te hogen.

3. Gemeentelijke heffingen

3.1 Onroerende-zaakbelastingen

Omschrijving

De OZB is een tijdstipbelasting. Dit betekent dat voor het bepalen van de belastingplicht de situatie per 1 januari van het belastingjaar geldt. Veranderingen in de loop van het jaar, bijvoorbeeld de verkoop van een huis, worden meegenomen in het volgende belastingjaar.

Wettelijke basis

Op basis van artikel 220 van de Gemeentewet kunnen gemeenten onroerende-zaakbelastingen (OZB) heffen. De OZB is een algemene belasting, er is geen relatie tussen de heffing en bepaalde taken van de gemeente. De opbrengst is onderdeel van de algemene middelen.

Belastingplichtige

- •

eigenaren van woningen;

- •

eigenaren van niet-woningen;

- •

gebruikers van niet-woningen.

Indien iemand zowel eigenaar als gebruiker is van een niet-woning, dan betaalt hij of zij beide belastingen.

De Gemeentewet bevat kaders waardoor objecten worden vrijgesteld van de OZB, bijvoorbeeld kerken.

Grondslag

De grondslag voor de berekening van de OZB is de WOZ-waarde van de onroerende zaak. Deze wordt jaarlijks opnieuw bepaald. Het tarief van de OZB wordt uitgedrukt in een percentage van de WOZ-waarde. Voor iedere groep belastingplichtigen wordt een afzonderlijk tarief vastgesteld. De hoogte van het tarief leidt tot de opbrengst die met de begroting is vastgesteld. De beoogde opbrengst van de OZB per belastingplicht wordt eerst vastgesteld. Vervolgens wordt op basis van de totale WOZ-waarde van de belastingplicht het OZB-tarief berekend. De ontwikkeling van het OZB-tarief is dus naast de ontwikkeling van de OZB-opbrengst afhankelijk van de ontwikkeling van de vastgoedmarkt. Als de gemiddelde waarde op de vastgoedmarkt stijgt, leidt dit tot een neerwaartse bijstelling van het OZB-tarief. Anders zou de OZB-opbrengst evenredig meestijgen. Andersom geldt hetzelfde. Een negatieve waardeontwikkeling van de vastgoedmarkt leidt tot een verhoging van het OZB-tarief, om te voorkomen dat de OZB-opbrengst daalt.

De tariefaanpassing op basis van de ontwikkeling van de vastgoedmarkt heeft voor de gemiddelde eigenaar en gebruiker geen effect op de hoogte van de OZB-heffing. Immers, een gemiddeld vastgoedobject volgt de ontwikkeling op de vastgoedmarkt.

Wat valt er te kiezen voor de gemeenteraad bij het heffen van de OZB

Allereerst moet de hoogte van de beoogde OZB-opbrengst worden vastgesteld. Dit gebeurt doorgaans bij de begrotingsbehandeling voor het volgende jaar. Daarnaast kan de gemeenteraad bepalen hoe de lasten worden verdeeld: komen deze voor rekening van de eigenaren van woningen of juist bij de eigenaren of gebruikers van niet-woningen. Vervolgens wordt op basis van de totale vastgoedwaarde het OZB-tarief bepaald.

Bij de vaststelling van het tarief voor woningen wordt niet alleen gekeken naar de OZB-opbrengst, maar ook naar het totaal aan woonlasten dat de gemeente in rekening brengt. Tot de woonlasten behoren ook de aanslag afvalstoffen- en rioolheffing.

Macronorm

Het Rijk heeft met ingang van 2020 de macronorm OZB afgeschaft. Met deze macronorm werd de ontwikkeling van de OZB gemonitord. In plaats daarvan is er vanaf 2020 een benchmark lokale woonlasten. Hierin worden ook de riool- en afvalstoffenheffing meegenomen. Door een vergelijking van de gemeentelijke woonlasten en de tariefontwikkeling met landelijke en provinciale gemiddelden, moeten de onderlinge verschillen tussen gemeenten nog inzichtelijker worden.

3.2 Afvalstoffenheffing (huishoudelijk afval)

Omschrijving

Op basis van de Wet Milieubeheer heeft de gemeente de wettelijke taak om zorg te dragen voor de inzameling van afvalstoffen die afkomstig zijn van particuliere huishoudens. De inzameling van huishoudelijk afval wordt sinds 1996 uitgevoerd door Twente Milieu. De verwerking van met name restafval en GFT vindt plaats bij Twence. De kosten van de inzameling en verwerking van afvalstoffen worden betaald uit de afvalstoffenheffing.

Wettelijke basis

De wettelijke basis voor het heffen van afvalstoffenheffing is geregeld in artikel 15.33 van de Wet Milieubeheer en voor reinigingsrechten in artikel 229, lid 1, onderdeel a. en b. van de Gemeentewet.

Belastingplichtige

Inwoners van Enschede zijn verplicht afvalstoffenheffing te betalen, ook als zij geen afval voor inzameling aanbieden. De heffing wordt geheven van de gebruiker van een perceel waarvoor de gemeente een wettelijke plicht tot inzameling heeft en de inzamelverplichting ook nakomt.

Grondslag

De grondslag voor de berekening van afvalstoffenheffing is niet wettelijk vastgelegd. De gemeente is in principe vrij deze grondslag zelf te bepalen. Dit moet wel binnen de grenzen van redelijkheid gebeuren.

De gemeente Enschede hanteert een vast bedrag per perceel en een variabel bedrag op basis van het aantal aanbiedingen.

Standaard wordt bij de inzameling zoveel mogelijk gewerkt met minicontainers bij laagbouw. Bij hoogbouw wordt gewerkt met (ondergrondse) verzamelcontainers. Bewoners van laagbouw kunnen kiezen uit een container voor restafval, gft-afval, oud papier en verpakkingenafval. Ook kunnen ze kiezen welk formaat container ze willen hebben (140 liter of 240 liter). Er zijn uitzonderingen waarbij er meer dan 1 minicontainer voor een bepaalde stroom op verzoek ter beschikking wordt gesteld. In de verordening Afvalstoffenheffing zijn hiervoor extra tarieven en randvoorwaarden opgenomen.

De afvalstoffenheffing is een tijdvakheffing. Dit betekent dat een aanslag afvalstoffenheffing per jaar wordt opgelegd. Indien in de loop van het belastingjaar de belastingplicht wijzigt, wordt de belastingplicht voor het vaste bedrag herrekend naar het aantal volle maanden waarvoor de afwijkende belastingplicht geldt.

Kostendekkendheid

De afvalstoffenheffing is een bestemmingsheffing. De opbrengst mag niet hoger zijn dan de kosten. Uitgangspunt van de gemeente Enschede is een kostendekkendheid van 100%. Dit gebeurt door kritisch te zijn op de kosten en daardoor de stijging van de afvalstoffenheffing zo beperkt mogelijk te houden. Gemeente Enschede streeft op basis van vastgesteld afvalbeleid naar zoveel mogelijk afvalscheiding en reductie van fijn en grof restafval bij een optimaal serviceniveau tegen zo laag mogelijke kosten.

Aan de afvalstoffenheffing is een voorziening gekoppeld. Het doel van deze voorziening is:

- 1.

het voorkomen van sterke fluctuaties in de tarieven van de afvalstoffenheffing als gevolg van schommelingen in de kosten.

- 2.

te sparen voor toekomstige investeringen

De meerjarige ontwikkeling van de tarieven wordt jaarlijks in de paragraaf lokale heffingen van de programmabegroting weergegeven.

3.3 Rioolheffing

Omschrijving

Rioolheffing wordt geheven ter dekking van de kosten die gemaakt worden van de wettelijke zorgplichten ten aanzien het afvalwater, hemel- en grondwater. De rioolheffing is een bestemmingsheffing (bestemming is de gemeentelijke watertaken), er staan geen aanwijsbare tegenprestaties tegenover. De gemeente Enschede hanteert één rioolheffing voor alle watertaken.

Wettelijke basis

De wettelijke basis voor het heffen van rioolheffing ligt in artikel 228a van de Gemeentewet. In de rioolheffing worden de kosten doorberekend die verbonden zijn met het vervullen van de zorgplichten voor afvalwater, hemelwater en grondwater en met het in stand houden van het gemeentelijk rioleringsstelsel.

In ons Water- en Klimaatadaptatieplan (WeK) wordt meerjarig inzicht gegeven in de kosten die gemaakt worden voor de zorgplichten voor afvalwater, hemelwater en grondwater en voor de instandhouding van het gemeentelijk rioolstelsel. In 2021 heeft de gemeenteraad het WeK 2022-2026 vastgesteld.

Belastingplichtige

De belasting wordt geheven van de gebruiker van een perceel van waaruit direct of indirect water op de gemeentelijke riolering wordt afgevoerd.

Grondslag

In de gemeente Enschede wordt de rioolheffing geheven naar het aantal kubieke meters water dat vanuit een perceel wordt afgevoerd op de gemeentelijke riolering. Het aantal kubieke meters water wordt gesteld op het aantal kubieke meters leidingwater en grondwater dat in het belastingjaar, voorafgaande aan de verbruiksperiode, naar het perceel is toegevoerd of is opgepompt.

De gemeente Enschede hanteert een vast tarief per perceel voor percelen waar de hoeveelheid afgevoerde kubieke meters water op jaarbasis minder bedraagt dan 500 m3. Boven de 500 m3 wordt in staffels een vast tarief met aanvullend een tarief per m3 gehanteerd. De staffels bestaan uit:

- a.

Bij lozingen meer dan 500 m3 maar minder dan 20.001 m3;

- b.

Bij lozingen meer dan 20.000 m3 maar minder dan 100.001;

- c.

Bij lozingen meer dan 100.000 m3.

De rioolheffing is, evenals de afvalstoffenheffing een tijdvakheffing. Dit betekent dat een aanslag rioolheffing per jaar wordt opgelegd. Indien in de loop van het belastingjaar de belastingplicht wijzigt, wordt de belastingplicht herberekend naar het aantal volle maanden waarvoor de afwijkende belastingplicht geldt.

Kostendekkendheid

De rioolheffing is een bestemmingsheffing. Daaruit vloeit voort dat de kostendekkendheid maximaal 100% mag zijn. De begrote opbrengsten van de rioolheffing mogen dus niet hoger zijn dan de begrote kosten. De kostendekkendheid van de rioolheffing in de gemeente Enschede is 100%.

Op grond van de BBV artikel 44 lid 2, is per 1/1-2015 een ‘voorziening middelen derden’ ingesteld. Deze wordt ingezet om een gelijkmatige tariefontwikkeling te realiseren. Daarnaast is er vanaf 2017 begonnen met het opbouwen van de voorziening Vervanging op grond van de BBV artikel 44 lid 1 sub d.

De meerjarige ontwikkeling van de tarieven wordt jaarlijks in de paragraaf lokale heffingen van de Gemeentebegroting weergegeven.

Ontwikkelingen

We actualiseren jaarlijks onder andere welke investeringen we hebben gedaan en welke we de komende jaren gaan doen. Daartoe bepalen we de middelen die we nodig hebben en rekenen we de effecten door in de rioolheffing. Taakstellend daarbij is de hoogte van de rioolheffing zoals die door uw Raad bij vaststelling van het WeK is bepaald. De resultaten van deze jaarlijkse actualisaties brengen we in bij de reguliere IPC cyclus. Op basis daarvan worden ook de tarieven berekend en vastgesteld.

3.4 Leges

Omschrijving

Voor bepaalde diensten en stukken, verstrekt door het gemeentebestuur, zijn leges verschuldigd. Deze diensten en stukken staan vermeld in de legesverordening en de daarbij behorende tarieventabel.

Wettelijke basis

De mogelijkheid tot het heffen van leges is geregeld in artikel 229, lid 1, b van de Gemeentewet. De leges worden geheven voor diensten die door de gemeente worden geleverd. Voorbeelden zijn het verstrekken van een paspoort of het verlenen van een vergunning. Degene die de dienst aanvraagt betaalt ook de leges. De heffingsmaatstaf is zeer divers en wordt vermeld in de tarieventabel die hoort bij de legesverordening.

Grondslag

De grondslag voor leges is zeer divers. Dit loopt van een tarief per m3 bij het aanvragen van omgevingsvergunningen tot een vast bedrag per eenheid bij de afgifte van paspoorten. Voor de grondslagen van de verschillende leges wordt verwezen naar de legesverordening.

Kostendekkendheid

De leges zijn in de tarieventabel van de legesverordening ingedeeld in drie titels:

- •

titel 1, algemene dienstverlening;

- •

titel 2, dienstverlening vallend onder de fysieke leefomgeving/omgevingsvergunning;

- •

titel 3, dienstverlening vallend onder Europese dienstrichtlijn.

Op grond van artikel 229b van de Gemeentewet mag de legesverordening als geheel bezien maximaal kostendekkend zijn. Niet elke post zal dus afzonderlijk op zijn kostendekkendheid worden beoordeeld. Dit laatste is ook moeilijk realiseerbaar gezien het feit dat de kosten voor de individuele diensten moeilijk zijn te bepalen. Dat neemt niet weg dat een gemeente wel een kostendekkendheid per dienst of per samenhangende groep van diensten mag nastreven, als de gemeente in dit opzicht maar een consequente lijn volgt.

Voor een aantal tarieven binnen titel 1 geldt dat deze door het rijk zijn gemaximeerd zoals paspoorten, rijbewijzen, kansspelen en wet bescherming persoonsgegevens.

De voorwaarde van 100% kostendekkendheid maakt een goede kostenonderbouwing noodzakelijk. De gemeente Enschede maakt hierbij gebruik van een door Deloitte ontwikkeld model voor kostenonderbouwing. Met name bij bezwaar- en beroepszaken is het gebruik van deze modellen van belang, om aan te kunnen tonen hoe de tarieven zijn opgebouwd.

Ontwikkelingen

Met de Wet elektronische dienstverlening burgerlijke stand moet de dienstverlening naar de inwoners digitaal aangeboden worden. Zo is het mogelijk om online de geboorteaangifte, melding voor een huwelijk en geregistreerd partnerschap en overlijden door te geven. Ook kunnen inwoners online afschriften en uittreksels uit de burgerlijke stand aanvragen.

Op basis van de Regeling regels experiment elektronische aanvraag rijbewijzen is het mogelijk om online een rijbewijs aan te vragen.

Vanuit de gemeente zelf is het ook mogelijk om online een reisdocument aan te vragen of een vermissing van het reisdocument door te geven.

3.5 Begrafenisrechten

Wettelijke basis

Op grond van artikel 229 van de Gemeentewet wordt een vergoeding gevraagd voor het gebruik van de begraafplaatsen en voor het door de gemeente verlenen van diensten in verband met de begraafplaatsen.

Belastingplichtige

Degene die een dienst of vergunning aanvraagt bij de gemeente, dan wel de rechthebbende betaalt de begraafrechten.

Grondslag

De heffing wordt geheven naar de maatstaven en de tarieven zoals die in de verordening begraafrechten zijn opgenomen. De tarieven worden jaarlijks verhoogd met de inflatiecorrectie.

Kostendekkendheid

De kostendekkendheid mag wettelijke gezien maximaal 100% zijn. De kostendekkendheid van de begraafrechten is 88%. Het onderhoud en beheer van de begraafplaatsen wordt volledig toegerekend aan de algemene middelen en is dus niet kostendekkend.

3.6 Precariobelasting

Omschrijving

De precariobelasting wordt geheven van degene die het voorwerp of de voorwerpen onder, op of boven voor de openbare dienst bestemde gemeentegrond heeft, dan wel degene ten behoeve van wie dat voorwerp of die voorwerpen onder, op of boven voor de openbare dienst bestemde gemeentegrond aanwezig zijn. De verordening precariobelasting kent diverse vrijstellingen. Zo is er vrijstelling voor voorwerpen die krachtens wet of op basis van een overeenkomst of anderszins door de gemeente moeten worden gedoogd, en voor voorwerpen die ten dienste van het wegverkeer of openbare ruimte staan. Ook de voorwerpen die via de reclamebelasting worden belast, zijn vrijgesteld.

Wettelijke basis

Artikel 228 van de Gemeentewet biedt de gemeente de mogelijkheid om precariobelasting op te leggen ter zake van het hebben van voorwerpen onder, op of boven voor de openbare dienst bestemde gemeentegrond. Voorbeelden zijn terrassen en uithangborden.

Grondslag

De precariobelasting wordt geheven naar de maatstaven en de tarieven opgenomen in de bij de verordening precariobelasting behorende tarieventabel. De aanslag wordt berekend aan de hand van de van toepassing zijnde tarief en het aantal meters of vierkante meters. Een aantal voorwerpen kennen een tarief per voorwerp. De tarieven zijn waar mogelijk nader gespecificeerd in een tarief per dag, week, maand of jaar. Voor de terrassen wordt nog onderscheid gemaakt in locaties; het centrum, locatie A en buiten het centrum, locatie B. De tarieven worden jaarlijks met de inflatiecorrectie aangepast.

3.7 Hondenbelasting

Omschrijving

Op grond van artikel 226 van de Gemeentewet kan van de houder van een hond hondenbelasting worden geheven. De hondenbelasting is een algemene belasting waar geen direct aanwijsbare dienstverlening van de gemeente tegenover staat. De opbrengst komt ten goede aan de algemene middelen.

Wettelijke Basis

De wettelijke basis voor de heffing is artikel 226 Gemeentewet en de Verordening hondenbelasting.

Belastingplichtige

Een ieder die in het bezit is van één of meerdere honden.

Grondslag

De hondenbelasting bedraagt een vast bedrag per hond per jaar. Indien een hond maar een deel van het jaar gehouden wordt, is de houder van de hond hondenbelasting verschuldigd over dat deel van het jaar dat hij of zij de hond in bezit heeft. Voor geregistreerde kennels wordt een apart vast tarief gehanteerd. Enschede kent een aantal vrijstellingen, bijvoorbeeld voor blindegeleidehonden. De vrijstellingsgronden zijn opgenomen in de verordening.

Ontwikkelingen

De hondenbelasting is een algemene belasting. De opbrengst vloeit dus naar de algemene middelen van de gemeente. Er zijn steeds meer gemeenten die de hondenbelasting afschaffen.

3.8 Parkeerbelastingen

Omschrijving

Er wordt belasting geheven op parkeren in de openbare ruimte (parkeren op parkeerplaatsen geregeld met parkeerapparatuur – kort parkeren) of de afgifte van een parkeervergunning (parkeren -voor het gereguleerd parkeren gebied).

Wettelijke Basis

Op basis van artikel 225 Gemeentewet kunnen gemeenten in het kader van parkeerregulering parkeerbelastingen heffen. Onder de naam ‘parkeerbelastingen’ worden twee belastingen geheven:

- •

De parkeerbelasting voor een plek en een bepaalde tijdsperiode, waarvoor parkeerautomaten zijn geplaatst;

- •

De parkeerbelasting voor een door de gemeente verstrekte parkeervergunning.

De gemeente Enschede kent twee parkeergebieden, A en B. Parkeergebied A is het centrum en parkeergebied B is de schil buiten het centrum. De gehanteerde tarieven zijn vastgelegd in de verordening parkeerbelastingen.

In 2010 heeft de gemeenteraad besloten de tarieven parkeerbelasting jaarlijks geleidelijk te verhogen met 10 eurocent per uur. Ieder jaar wordt de Raad in gelegenheid gesteld om de tarieven opnieuw vast te stellen via de Verordening Parkeerbelastingen.

Controle

In Enschede wordt gecontroleerd op naleving van de parkeerbelastingen. De controle wordt dagelijks uitgevoerd door handhavers openbare ruimte (parkeercontroleurs).

Als bij controle blijkt dat niet is voldaan aan de parkeerbelasting, wordt een naheffingsaanslag opgelegd. De naheffingsaanslag bestaat uit het uurtarief van de parkeerbelasting en een kostencomponent. De kostencomponent wordt in rekening gebracht om een deel van de door de gemeente gemaakte kosten te verhalen. De kostencomponent is gebonden aan een wettelijk maximum. Jaarlijks wordt het maximumbedrag van de naheffing door het Rijk vastgesteld. In Enschede wordt de beleidslijn gevolgd om het maximumbedrag van het Rijk over te nemen.

3.9 Reclamebelasting Centrum

Omschrijving

Reclamebelasting kan worden geheven over openbare aankondigingen die zichtbaar zijn vanaf de openbare weg. Het gaat om aankondigingen in letters, symbolen, voorwerpen kleuren of een combinatie daarvan. Voorbeelden zijn gevelreclame, bestickering ramen, posters, vlaggen, uithangborden, luifels of spandoeken. De hoogte van het te betalen bedrag is afhankelijk van de totale oppervlakte van de reclameobjecten.

Wettelijke basis

Op grond van artikel 227 van de Gemeentewet kunnen gemeenten reclamebelasting heffen. Reclamebelasting kan worden geheven over openbare aankondigingen die vanaf de openbare weg zichtbaar zijn.

Reclamebelasting en ondernemersfonds

In Enschede wordt de reclamebelasting geheven in het centrum. De reclamebelasting is in overleg met de centrumondernemers ingevoerd. Met de invoering van de reclamebelasting in het centrum van Enschede is een ondernemersfonds voor de centrumondernemers opgericht. De opbrengst van de reclamebelasting in Enschede wordt, na aftrek van de kosten, toegevoegd aan het ondernemersfonds.

Het ondernemersfonds wordt beheerd door de Stichting Ondernemersfonds Centrum Enschede. Hierin zitten afgevaardigden van de Federatie Centrumondernemers Enschede, de Kamer van Koophandel en de Gemeente Enschede. Deze stichting is verantwoordelijk voor de besteding van de opbrengsten t.b.v. activiteiten ter promotie van de binnenstad van Enschede en ter stimulering van het ondernemersklimaat. Dit is vastgelegd in de statuten van de stichting.

Grondslag

De belasting is gebaseerd op het aantal vierkante meters. Gemeente Enschede maakt daarbij onderscheidt in vijf ‘groepen’:

- •

minder dan 0,1 m2;

- •

0,1 m2 tot 10 m2;

- •

10 m2 tot 25 m2;

- •

25 m2 tot 50 m2;

- •

meer dan 50 m2.

Aan iedere groep is een vast tarief per jaar gekoppeld.

Ontwikkelingen

In overleg met de ondernemers wordt onderzocht of de hoogte van de reclamebelasting ook afhankelijk gesteld kan worden van de WOZ-waarde. Deze heffingssystematiek is simpeler en zal daardoor een verlaging van de perceptiekosten tot gevolg hebben.

3.10 Marktgelden

Omschrijving

Op grond van artikel 229 van de Gemeentewet kan de gemeente een recht heffen voor het ter beschikking stellen van een standplaats op een deel van de openbare ruimte die gebruikt wordt voor een markt.

Belastingplichtige

Belastingplichtig is degene aan wie de standplaats beschikbaar is gesteld.

Grondslag

Het te betalen bedrag is afhankelijk van de tarieven, zoals die in de verordening op de heffing en de invordering van marktgeld zijn opgenomen. Het recht voor een standplaats wordt bepaald door het tarief per m2 en de oppervlakte. Verder is in het recht een vergoeding voor elektriciteit, een tarief voor vastrecht en een vast bedrag voor promotie verwerkt.

Het belastingtijdvak voor een marktplaats is gelijk aan de periode waarvoor de vergunning wordt afgegeven. Bij een vergunning voor meer dan drie maanden is het belastingtijdvak gelijk aan een jaar. Het marktgeld voor een dagplaats wordt per dag geheven. Voor zowel vaste als tijdelijke standplaatsen wordt de belasting opgelegd middels een aanslag. Voor dagplaatsen wordt de belasting opgelegd via een mondelinge dan wel gedagtekende schriftelijke kennisgeving.

Ontwikkelingen

In 2022 zijn gesprekken gestart over privatisering van de zaterdagmarkt. Begin 2023 is nog niet duidelijk of dit resulteert in een voorstel voor college B&W.

3.11 Haven, kade en opslaggelden

Omschrijving

Onder de naam Haven, kade- en opslaggelden wordt een recht geheven ter zake het gebruik van het voor de openbare dienst bestemde gemeentelijk vaarwater of bestemde werken of inrichtingen welke in eigendom, beheer of onderhoud is bij de gemeente en/of voor het genot van de diensten die daarmee worden verleend.

Belastingplichtige

Belastingplichtig is de schipper, gezagvoerder, de reder of de eigenaar van het vaartuig dat gebruik maakt van gemeentelijk vaarwater, dan wel de verlader of degene die als vertegenwoordiger van één van dezen optreedt.

Wettelijk basis

De wettelijke basis is gelegen in artikel 229 van de Gemeentewet.

Grondslag

Als grondslag voor het berekenen van havengelden wordt sinds 1 januari 2021 per schip de feitelijke vervoersprestatie in aantallen TEU (is eenheid voor containers) en geladen en/of geloste hoeveelheid goederen in tonnen (bulkgoederen en overige ladingvormen) gehanteerd. De tarieven kennen een differentiatie waarbij de hoogte van het tarief per TEU of ton afhankelijk is van de mate waarin het schip voldoet aan duurzaamheids- en veiligheidseisen conform de Green Award systematiek. Voor de havengelden geldt, dat bij de rechten die per jaar worden geheven het belastingjaar gelijk is aan het kalenderjaar. In andere gevallen is het belastingtijdvak de aaneengesloten periode gedurende welke het belastbare feit zich voordoet of heeft voorgedaan.

Ontwikkelingen

Eind 2014 hebben de vijf gemeenten met havens langs het Twentekanaal besloten intensiever met elkaar te gaan samenwerken. Havenbedrijf Twente is een samenwerkingsverband met als belangrijkste doel om alle haventaken met betrekking tot beheer en goederenvervoer te bundelen en te professionaliseren. De samenwerking is - na evaluatie en ondertekening van de nieuwe samenwerkingsovereenkomst in 2020 - herbevestigd. Met één havenverordening, één havengeldenverordening en een uniforme en geautomatiseerde inning van havengelden is Havenbedrijf Twente een duidelijk aanspreekpunt voor de scheepvaart en het bedrijfsleven. In 2023 wordt de huidige verordening geëvalueerd.

3.12 Toeristenbelasting

Omschrijving

Toeristenbelasting heffen voor overnachtingen van personen binnen de gemeente die niet als ingezetene in de gemeente zijn ingeschreven. De doelstelling is hetzelfde als bij forensenbelasting, namelijk dat de kosten van bepaalde voorzieningen worden omgeslagen naar personen die er wel gebruik van maken, maar niet in de gemeente wonen.

Wettelijke basis

De wettelijke basis is artikel 224 van de Gemeentewet.

De toeristenbelasting is ingevoerd per 1 april 2016.

Grondslag

Jaarlijks worden verschillende tarieven vastgesteld voor overnachten in een hotel, in een conferentieoord, in bed&breakfast of pension en een tarief voor overige overnachtingen per persoon per nacht. De toeristenbelasting is ook van toepassing op overnachtingen in accommodaties die via platformen als Airbnb worden aangeboden.

Het verblijf in een attractiepark of pretparken valt niet onder de toeristenbelasting. Het is voor gemeenten wel mogelijk om hier een heffing voor op te leggen. Dit kan via de vermakelijkhedenretributie.

3.13 Bedrijven investeringszone (BIZ)

Omschrijving

De BIZ-bijdrage is een bestemmingsbelasting die op verzoek van ondernemers wordt geheven. Het biedt ondernemers de mogelijkheid om met hulp van de gemeente aanvullende diensten uit te voeren om de openbare ruimte bij bedrijventerreinen of winkelgebieden schoner, veiliger of goed bereikbaar te maken. De belastingopbrengst wordt daartoe als subsidie uitgekeerd aan een door de ondernemers opgerichte uitvoeringsorganisatie. De heffing van de BIZ-bijdrage beperkt zich tot een bepaald gebied in de gemeente, de bedrijveninvesteringszone (BIZ). In Enschede maakt het Euregio Bedrijvenpark deel 1 gebruik van een BIZ.

Dit is vastgelegd in de uitvoeringsovereenkomst van 4 december 2017 die gesloten is met de Stichting BIZ Euregio Bedrijvenpark. Deze BIZ verliep in 2022 maar na een nieuwe draagvlakmeting in 2022 is er voldoende draagvlak gebleken voor een verlenging tot en met 2027.

De BIZ is er dus voor en door ondernemers. Het initiatief tot deze belasting moet van

de ondernemers uit dat gebied zelf komen en de belastingopbrengst mag alleen worden ingezet voor extra voorzieningen in de openbare ruimte en op internet voor dat gebied. Deze voorzieningen dienen zowel het gezamenlijk belang van de ondernemers als het algemeen belang. De BIZ kan niet worden ingezet voor de instandhouding van het basisvoorzieningenniveau van de gemeente. De BIZ is alleen bedoeld om een hogere kwaliteit aan voorzieningen tot stand te brengen die de gemeente zelf niet kan of hoeft te realiseren.

Belastingplichtige

Belastingplichtig is de gebruiker van een in de bedrijveninvesteringszone gelegen belastingobject.

Wettelijke basis

Wet op de bedrijveninvesteringszones (BIZ).

Grondslag

De BIZ-bijdrage wordt geheven naar de voor het belastingobject vastgestelde WOZ-waarde. Daarbij wordt de waarde van gedeelten van het belastingobject die in hoofdzaak tot woning dienen buiten beschouwing gelaten. Het tarief van de BIZ-bijdrage is een percentage (0,105%) van de WOZ-waarde met een minimum van € 120 en een maximum van € 989 per belastingobject.

3.14 Overige heffingen

Naast de heffingen die in voorgaande paragrafen zijn beschreven kent de gemeentewet nog een aantal heffingen die niet door de gemeente Enschede worden gehanteerd. Omdat de huidige coalitie de ontwikkeling van de lastendruk beperkt wil houden en als gevolg van de economische situatie terughoudend is met de invoering van nieuwe heffingen wordt volstaan met een beperkte toelichting.

Baatbelasting

Op basis van artikel 222 van de Gemeentewet kan de gemeente baatbelasting instellen voor het heffen van onroerende zaken die gebaat zijn bij de bepaalde gemeentelijke voorzieningen, bijvoorbeeld het aanleggen van riolering en bestrating. Voordat een baatbelasting kan worden geheven moet de gemeente eerst een bekostigingsbesluit nemen. In het bekostigingsbesluit wordt vastgelegd welk gebied gebaat is bij de voorziening en welke kosten via de baatbelasting worden verhaald. Juridisch gezien is het vrij lastig om de kosten van een voorziening te verhalen via de baatbelasting. Zo mag er geen sprake zijn van onderhoud. De kans op het onverbindend verklaren is groot. Gemeenten gebruiken daarom vaak een privaatrechtelijke overeenkomst om de kosten te verhalen in plaats van de baatbelasting.

Forensenbelasting

Op grond van artikel 223 van de Gemeentewet kunnen gemeenten forensenbelasting heffen. De forensenbelasting is een algemeen dekkingsmiddel. Met de forensenbelasting kunnen gemeenten de kosten van bepaalde voorzieningen ook verhalen op mensen die niet in de gemeente wonen, maar wel gebruik maken van de voorziening. De forensenbelasting wordt door Nederlandse gemeenten alleen geheven van mensen die meer dan 90 dagen een gemeubileerde woning ter beschikking houden.

Belasting op roerende woon- en verblijfruimten

Artikel 221 van de Gemeentewet geeft gemeenten de mogelijkheid om deze belasting op te leggen. Deze belasting wordt geheven over roerende woon- en verblijfruimten die duurzaam aan een plaats gebonden zijn en dienen voor permanente bewoning of gebruik. Voorbeelden van objecten zijn woonboten of caravans. De tarieven die worden gehanteerd moeten gelijk zijn aan de OZB-tarieven. Er is maar een beperkt aantal gemeenten waar deze belasting wordt toegepast.

4. Lokale lastendruk en kwijtscheldingsbeleid

4.1 Lokale lastendruk

Jaarlijks wordt landelijk de gemeentelijke belastingdruk onderzocht. Dat wordt onder andere gedaan door het Centrum voor Onderzoek van de Economie van Lagere Overheden (COELO). Dit is een onafhankelijk onderzoeksinstituut, verbonden aan de Faculteit der Economische Wetenschappen van de Rijksuniversiteit van Groningen. COELO onderzoekt jaarlijks het niveau en de ontwikkeling van de lokale lasten (gemeenten, waterschappen en provincies). De resultaten van dit onderzoek worden gepresenteerd in de Atlas van de lokale lasten.

Lastendruk vergelijkbare gemeenten

Onderstaande tabel bevat een overzicht van de lastendruk in 2022 van een aantal gemeenten die qua inwonersaantallen vergelijkbaar zijn met Enschede.

|

Gemeente |

Lastendruk |

Afvalstoffenheffing |

Rioolheffing |

Kwijtschelding |

|

|

Meerpers. |

Eenpers. |

Meerpers. |

|||

|

Apeldoorn |

919 |

273 |

290 |

191 |

Ja, 100% |

|

Arnhem |

949 |

221 |

294 |

212 |

Ja, 100% |

|

Enschede |

962 |

256 |

292 |

274 |

Ja, 100% |

|

Haarlem |

969 |

270 |

412 |

152 |

Ja, 100% |

|

Tilburg |

687 |

261 |

289 |

108 |

Ja, 100% |

|

Zaanstad |

959 |

339 |

339 |

284 |

Ja, 100% |

Uit dit overzicht is af te leiden dat de gemeente Enschede een relatief hoge lokale lastendruk heeft. Deze positie is de afgelopen jaren enigszins gewijzigd, als gevolg van een terughoudend beleid op de ontwikkeling van de lokale lastendruk. In Enschede is de Onroerende zaakbelasting afgelopen 5 jaar met in totaal circa 14% gestegen. Met dit percentage loopt Enschede in de pas met bijvoorbeeld de stijging in Apeldoorn en Tilburg. Daarentegen kennen Arnhem en Haarlem hogere percentages.

4.2 Kwijtscheldingsbeleid

Op grond van de Invorderingswet kunnen gemeenten geheel of gedeeltelijke kwijtschelding verlenen aan belastingschuldigen. Kwijtschelding biedt, naast vrijstellingen, de mogelijkheid om bepaalde doelgroepen op basis van hun betalingscapaciteit vrij te stellen van belastingen. Kwijtschelding kan worden uitgevoerd nadat het verschuldigde belastingbedrag is vastgesteld. Burgers die onvoldoende betalingscapaciteit hebben, krijgen kwijtschelding van de gemeentelijke belastingen. Enschede kent 100% kwijtschelding voor de volgende belastingen en heffingen:

- •

afvalstoffenheffing;

- •

rioolheffing;

- •

onroerende zaakbelasting;

- •

huwelijks- en geregistreerd partnerschapsleges.

De kwijtschelding op de afvalstoffen- en rioolheffing wordt als negatieve bate in de betreffende heffingen doorberekend.

Met bijgaand voorbeeld kan een idee gegeven worden wat de impact is en om wat voor bedragen het gaat als onderdeel van dit armoedebeleid.

Voor het budget wat beschikbaar is voor inzameling en verwerking van huishoudelijk afval betekent dit dat 12 á 13% van dit budget op gaat aan kwijtschelding. Het gaat om een bedrag van circa 2,5 miljoen euro. Omgerekend gaat het om een bedrag van ruim 35 euro per huishouden per jaar wat doorberekend wordt in afvalstoffenheffing.

Voor kwijtschelding is de betalingscapaciteit van de belastingschuldige van belang. Voor het bepalen van de betalingscapaciteit worden de regels/normen toegepast, die zijn vastgelegd in de Leidraad Invordering. Zowel het inkomen als het vermogen spelen daarbij een rol. Voor de kosten van bestaan wordt gerekend met maximaal de toegestane percentages, namelijk 100% van de bijstandsnorm.

Om de administratieve lastendruk te verlagen maakt de gemeente Enschede gebruik van automatisch kwijtschelding. Hiervoor wordt gebruik gemaakt van de voortoets via het Landelijk Inlichtingenbureau. Op basis van de normen die Enschede toepast, krijgen in de praktijk nagenoeg alle burgers die moeten rondkomen van alleen een bijstandsuitkering of AOW-uitkering en geen vermogen hebben kwijtschelding toegekend.

5 Heffen en invorderen van de aanslag

5.1 Heffen

In de betreffende heffingsverordening is vastgelegd op welke wijze een heffing in rekening wordt gebracht. Ook worden de betalingstermijnen daarin vastgelegd.

De heffingsaanslag is de meest voorkomende wijze waarop een belastingschuld aan de belastingplichtige kenbaar wordt gemaakt. De gemeente Enschede gebruikt voor vrijwel alle heffingen een aanslagbiljet. Voor het opleggen van de afvalstoffenheffing, rioolheffing, onroerende zaakbelasting en hondenbelasting wordt één aanslagbiljet gebruikt, de zogenaamde combinatie-aanslag. Ook andere rechten, zoals leges voor omgevingsvergunning, precario of begrafenisrechten worden door middel van een aanslagbiljet opgelegd.

De eerste oplegging van de combinatie-aanslag van het kalenderjaar vind plaats in februari. Dan wordt het grootste deel van de combinatie-aanslagbiljetten verstuurd. In de loop van het jaar worden combinatie-aanslagbiljetten verstuurd als gevolg van mutaties door verhuizingen, en dergelijke.

Een andere type heffingsysteem is op aangifte. Dit gebeurt bij het voldoen van parkeerbelastingen, indien geen sprake is van een parkeervergunning en de havengelden.

Tenslotte is binnen het belastinggebied de mogelijkheid aanwezig om te heffen op andere wijze. Dit is een verzamelnaam voor verschillende eenvoudige vormen van heffing. Deze wordt met name toegepast bij leges en rechten. Voorbeelden zijn het verstrekken van een paspoort, rijbewijs of een uittreksel uit het bevolkingsregister. Voor deze diensten wordt doorgaans direct betaald.

5.2 Betaling

In de verschillende heffingsverordeningen zijn de betalingsmogelijkheden vastgelegd. Voor de gecombineerde aanslagen zijn de betaaltermijnen gelijk. De belastingplichtige kan op verschillende manieren betalen:

- •

In één termijn, door gebruik te maken van de acceptgiro die aan het aanslagbiljet is toegevoegd. Deze termijn vervalt uiterlijk twee maanden na dagtekening van de aanslag.

De belastingplichtige heeft ook de mogelijkheid om via een automatische incasso te betalen. De incasso verloopt dan over maximaal tien termijnen. Automatische incasso is alleen mogelijk indien het verschuldigde bedrag lager is dan € 7.500,00 . Het plafond wordt jaarlijks geïndexeerd.

5.3 Invordering

De invorderingsambtenaar is op basis van de invorderingswet bevoegd om betaling af te dwingen indien een belastingplichtige niet of onvolledig betaald. Deze taak is ook belegd bij het Gemeentelijk Belastingkantoor Twente. Indien niet tijdig of volledig wordt betaald wordt binnen een maand na de laatste vervaldag een aanmaning verstuurd door GBTwente. Als de aanmaning geen effect sorteert, wordt per post een dwangbevel aan belastingschuldige betekend.

De kosten voor de aanmaning en het dwangbevel (vastgesteld op basis van de kostenwet) is belastingschuldige tevens verschuldigd.

Leidt de betekening van het dwangbevel niet tot een (volledige) betaling dan kan de ambtenaar belast met de invordering bijv. beslag leggen op het inkomen.

Na het betekenen van een dwangbevel per post wordt een openstaande post overgedragen aan de deurwaarder voor het betekenen van een Hernieuwd Bevel tot betaling. Naar aanleiding van dit betekende exploot kan beslag worden gelegd op de bezittingen van belastingschuldige (roerende en onroerende zaken).

Het komt voor dat een belastingplichtige niet in staat is om de aanslag op tijd te betalen. De belastingplichtige kan dan, in alle stadia, een verzoek indienen voor een betalingsregeling. Bij het verzoek moet worden aangetoond dat directe betaling niet mogelijk is.

Het GBTwente heeft bij de invordering specifieke aandacht voor cliënten met schulden en/of die recht hebben op kwijtschelding. Extra aandacht voor persoonlijke communicatie en een goede afstemming met de Stadbank zijn belangrijke aspecten daarin.

5.4 Oninbaar

Als uiteindelijk blijkt dat een belastingschuld niet verhaald kan worden, wordt de vordering oninbaar verklaard. Het Gemeentelijk Belastingkantoor Twente legt de voorstellen voor oninbaarheid voor aan de gemeente Enschede. Voordat een belastingschuld oninbaar wordt verklaard, moet het duidelijk zijn dat er geen mogelijkheid meer is om de belastingschuld in te vorderen. Bijvoorbeeld bij faillissementen. Jaarlijks worden voor deze derving van inkomsten, mede op basis van historie, middelen gereserveerd in een voorziening.

Ondertekening

Aldus vastgesteld door de raad van de gemeente Enschede op 6 maart 2023.

De griffier, R.M. Jongedijk

De voorzitter, R.W. Bleker

Ziet u een fout in deze regeling?

Bent u van mening dat de inhoud niet juist is? Neem dan contact op met de organisatie die de regelgeving heeft gepubliceerd. Deze organisatie is namelijk zelf verantwoordelijk voor de inhoud van de regelgeving. De naam van de organisatie ziet u bovenaan de regelgeving. De contactgegevens van de organisatie kunt u hier opzoeken: organisaties.overheid.nl.

Werkt de website of een link niet goed? Stuur dan een e-mail naar regelgeving@overheid.nl