Permanente link

Naar de actuele versie van de regeling

https://lokaleregelgeving.overheid.nl/CVDR693242

Naar de door u bekeken versie

https://lokaleregelgeving.overheid.nl/CVDR693242/1

Nota kostenverhaal bovenwijkse voorzieningen 2023

Geldend van 14-03-2023 t/m heden met terugwerkende kracht vanaf 01-01-2023

Intitulé

Nota kostenverhaal bovenwijkse voorzieningen 2023Behorende bij raadsvoorstel met nummer: Raad-00804

De raad van de gemeente Bronckhorst;

gelezen het voorstel van het college van b en w van 20 december 2022;

gelet op afdeling 6.4 van de Wet ruimtelijke ordening;

Besluit:

- 1.

De Nota kostenverhaal bovenwijkse voorzieningen 2023 vast te stellen met terugwerkende kracht per 1 Januari 2023;

- 2.

de aanvullende tekst, zoals beschreven in argumenten 2.1 van deze raadsbijlage, voor hoofdstuk 6 van de Omgevingsvisie vast te stellen en als aanvullende tekst toe te voegen aan de Omgevingsvisie;

- 3.

per (per saldo) nieuw te ontwikkelen m² voor woningen, commerciële ruimten, bedrijventerreinen een uniform tarief van 19 euro per (toe te voegen) m² vast te stellen.

Samenvatting

Deze Nota Kostenverhaal Bovenwijkse Voorzieningen (hierna: Nota Bovenwijks) legt de basis voor het verhalen van (een deel van) de kosten voor bovenwijkse voorzieningen op initiatiefnemers van nieuwbouwprojecten en is de vervanger van de Nota Bovenwijks uit 2013. Het verhalen van kosten voor bovenwijkse voorzieningen is één van de instrumenten van grondbeleid. Uitgangspunt bij het verhalen van kosten bovenwijkse voorzieningen is dat zowel de bestaande bebouwing als nieuw te ontwikkelen bebouwing van deze bovenwijkse investeringen profiteert. Dat is de reden dat de wetgever de mogelijkheid heeft geschapen om de rekening van dergelijke investeringen ook bij nieuwe initiatieven neer te leggen. Deze Nota geeft hiervoor het (beleids)kader voor Bronckhorst.

We gaan zowel bij de berekeningen van de kosten voor de investeringen en bij de verwachte toegevoegde bebouwing uit van een periode van 10 jaren. Hoe de bijdrage is berekend en wanneer de bijdragen betaald moeten worden, wordt in deze Nota Bovenwijks als beleid vastgelegd. De hoogte van het tarief per m² kan zo nodig jaarlijks worden herzien op basis van het geactualiseerde investeringsprogramma en/of geactualiseerde bouwprogramma.

Voor woningen, commerciële ruimten, bedrijventerreinen is voor 2023 een uniform tarief van €19 per m² berekend1. Dit tarief geldt voor de (per saldo) toevoeging van iedere m² uitgeefbaar terrein of voor de (per saldo) toevoeging van iedere m² BVO. Het tarief is als volgt berekend: het totaal van de verhaalbare kosten van bovenwijkse voorzieningen de komende 10 jaar gedeeld door de verwachte netto toevoeging van m² bebouwd oppervlak over dezelfde periode.

Dit tarief wordt vervolgens toegepast op nieuwe initiatieven. Daarbij wordt de werkelijk te realiseren toevoeging (aantal m² uitgeefbaar of BVO) vermenigvuldigd met het tarief. De initiatiefnemer is dat bedrag verschuldigd. Voor de betaalde bijdragen door ontwikkelaars of andere initiatiefnemers van nieuw vastgoed is een bestemmingsreserve Bovenwijkse Voorzieningen (hierna Bestemmingsreserve Bovenwijks) in het leven geroepen. De bijdragen van initiatiefnemers van bouwprojecten worden in deze reserve gestort. Vervolgens kunnen gemeentelijke kosten van specifieke gemeentelijke investeringsprojecten bovenwijks weer ten laste van deze reserve worden gebracht.

1. Inleiding

1.1 Algemeen

De vorige Nota Bovenwijks is op 31 oktober 2013 door de gemeenteraad vastgesteld. In die nota zijn specifieke investeringen benoemd waarvoor bij initiatiefnemers van bouwprojecten een bijdrage is gevraagd. De in de Nota Bovenwijks uit 2013 benoemde investeringen en de werkwijze van de heffing- en investeringsregeling zijn aan een herziening toe. Met de herziening van de lijst van investeringen is er weer een actueel bovenwijks investeringsbedrag bepaald. Dat is vervolgens weer een goede basis om de bijdrage per m² opnieuw te berekenen. Met het vaststellen van deze Nota Bovenwijks vervalt de oude Nota Bovenwijkse Voorzieningen uit 2013.

De term “bovenwijks” past eigenlijk niet goed bij de gemeente Bronckhorst. De gemeente Bronckhorst heeft immers geen (stads-) wijken, maar is een plattelandsgemeente met dorpen of kernen en buurtschappen. Het zou daarom misschien beter zijn om te spreken van investeringen in de kwaliteit van de leefomgeving. Dit zou ook goed passen in de terminologie van de Omgevingswet. Toch kiezen we ervoor om vast te houden aan de term “bovenwijks”. Dat komt omdat dit de gebruikelijk term is waarvan iedereen die er gebruik van maakt meteen weet wat er bedoeld wordt. We verwachten dat gebruik maken van de term “kwaliteit leefomgeving” mogelijk tot onduidelijkheid en misverstanden gaat leiden.

Het doel van deze Nota Bovenwijks is:

- •

De nota dient als legitimatie voor kostenverhaal voor bovenwijkse investeringen;

- •

De nota geeft een overzicht van de voorgenomen bovenwijkse investeringen in de leefomgeving de komende 10 jaar;

- •

In de nota wordt berekend welke bijdrage nodig is om deze voorzieningen te financieren;

- •

Kostenverhaal wordt toegepast om een sluitende kosten- en batenraming voor gemeente brede investeringen in het kader van de kwaliteit van de leefomgeving te realiseren;

- •

De nota voldoet aan de kaders uit de Wet ruimtelijke ordening en (na invoering) uit de Omgevingswet.

- •

De nota draagt bij aan het realiseren van de doelstellingen uit de Nota Grondbeleid.

De Nota Bovenwijks is als volgt ingedeeld. Na de inleidende onderwerpen van dit hoofdstuk geven we een overzicht van de relevante investeringen voor de komende 10 jaren met een bovenwijks karakter. In bijlage 2 wordt per investering een toelichting gegeven. Daarna wordt in hoofdstuk 3 het systeem van kostenverhaal zoals dat in Bronckhorst gaat gelden beschreven. In bijlage 1 wordt ter toelichting het instrumentarium van kostenverhaal kort beschreven. De gekozen werkwijze voor Bronckhorst moet uiteraard passen binnen de mogelijkheden van het wettelijke instrumentarium kostenverhaal. In hoofdstuk 4 wordt de berekening voor Bronckhorst toegelicht. Afgesloten wordt in hoofdstuk 5 met een toelichting op het afleggen van verantwoording over voortgang en het actueel houden van de nota en gegevens.

1.2 Beleidskader investeringen

De gemeente Bronckhorst heeft ambities. Dat blijkt bijvoorbeeld zowel uit de Woonvisie 2019-2025 als uit de Omgevingsvisie 2035. De Omgevingsvisie heeft in de dit kader veelzeggende subtitel “Bronckhorst twee keer zo mooi”. Om dat te bereiken is in deze Omgevingsvisie een vijftal gemeente brede aandachtsgebieden (strategische opgaven) met doelen benoemd:

- •

Sterke dorpen en leefbaar platteland: voldoende woningbouw, basisvoorzieningen zijn binnen 20 minuten te bereiken, vrijkomende agrarische bebouwing krijgt nieuwe functie en groene ruimtes in dorpen geven ruimte voor opvang regenwater, verkoeling, biodiversiteit en ontmoeting.

- •

Slimme economie en landbouw: Verhouding tussen aantal banen en woningen is in balans, kringlooplandbouw ook voor intensieve veehouderij, kwaliteitsslag recreatie en lokale bedrijven hebben ruimte om te groeien.

- •

Gezonde leefomgeving: zeer weinig luchtvervuiling en geluid, openbare ruimte is beweegvriendelijk en toegankelijk, eerstelijnszorg is voor iedereen bereikbaar binnen 20 minuten en initiatieven voor gezondheidswinst worden ondersteund.

- •

Energie en klimaat: dorpen zijn klimaat robuust met groen in tuinen en openbare ruimte (vanuit ieder huis 3 bomen zichtbaar, 30% is bedekt met bladerdek en binnen 300 meter is een koele plek), energieverbruik in 2030 is met 45% verminderd, bodem houdt voldoende water vast en beperkte overlast door hevige regenbuien.

- •

Landschappelijke kwaliteit: Monumenten worden in stand gehouden, landgoedeigenaren hebben gezond verdienmodel, stimuleren houtwallen, bosschages, bomensingels en beekdalen en aandacht voor landschap en biodiversiteit met gezonde bossen en verbonden natuurgebieden.

Deze strategische opgaven en daaraan gekoppelde doelen of opgaven worden uitgewerkt in concrete projecten. Voor deze Nota Kostenverhaal Bovenwijkse Voorzieningen (hierna Nota Bovenwijks) is het van belang om binnen deze aandachtgebieden bovenwijkse investeringen aan te wijzen waarvoor een bijdrage bovenwijks in rekening wordt gebracht.

Ondanks dat Bronckhorst een plattelandsgemeente is, breidt ze zich steeds verder uit zowel door inbreiding (bouwen binnen de bebouwde kom) als door uitbreiding (nieuwbouw buiten de bebouwde kom). Deze behoefte om uit te breiden blijkt ook uit de Woonvisie van Bronckhorst. Voor de komende 10 jaar is de planning dat er ca 1.750 tot 2.250 woningen bij komen. We gaan hier van de ondergrens van 1.750 woningen. De reden is hiervoor is dat op dit moment in de regio naar verwachting te veel nieuwe woningen op de rol staan.

Naast de nieuwe woningen zal er commerciële en bedrijfsmatige nieuwbouw bijkomen. De omvang van die toevoeging is vrij moeilijk in te schatten, maar we gaan in deze nota uit van 12.000 m² BVO.

Alleen al door deze groei ontstaat een grotere belasting van de openbare ruimte en andere voorzieningen die een relatie hebben met de leefomgeving. Het kan bijvoorbeeld leiden tot een hogere belasting van de infrastructuur. Maar ook kan er meer behoefte ontstaan aan mogelijkheden voor scholing, ontspanning en/of sport. Met andere woorden, de bouwontwikkelingen hebben invloed op de leefbaarheid van de kernen maar ook van Bronckhorst als geheel.

Om Bronckhorst leefbaar te houden of, conform de doelstellingen van de Omgevingsvisie, zelfs twee keer zo mooi te maken, moet geïnvesteerd worden in de leefomgeving. Dergelijke gemeente brede investeringen worden vaak bovenwijkse voorzieningen genoemd. Het vergt grote investeringen om de doelstellingen met betrekking tot de leefbaarheid uit de Omgevingsvisie van de gemeente te bereiken. Om deze investeringen te financieren bestaat naast inzet van eigen middelen en subsidies de wettelijke mogelijkheid om initiatiefnemers van nieuw te ontwikkelen vastgoed hieraan bij te laten dragen. Deze bouwprojecten profiteren immers van investeringen om de kwaliteit van de leefomgeving en leefbaarheid te behouden.

1.3 Status en reikwijdte van deze Nota Bovenwijks

Deze Nota Bovenwijks geeft duidelijkheid over de in rekening te brengen bijdrage voor zogenoemde bovenwijkse kosten en waar deze bijdrage aan besteed gaat worden. Na het vaststellen van deze nota brengt de gemeente Bronckhorst aan ontwikkelende partijen (dat kan overigens ook de gemeente zelf zijn) een uniforme en transparante bijdrage voor de bovenwijkse investeringen in rekening gebaseerd op de toevoeging van het aantal te belasten meters in dat project. Het systeem van kostenverhaal bovenwijks zoals de gemeente Bronckhorst op basis van deze nota toepast, wordt in het volgende hoofdstuk toegelicht.

Deze nota geeft de juridische grondslag voor deze te betalen bijdrage aan de kwaliteit van de leefomgeving in Bronckhorst. Overigens is deze Nota Bovenwijks gebaseerd op het beleidskader uit de Nota Grondbeleid.

Om iedere initiatiefnemer gelijk te behandelen is het principe van het betalen van een bijdrage voor bovenwijkse investeringen en de hoogte van deze bijdrage na vaststelling niet onderhandelbaar. Het bedrag kan in de loop van de tijd wel wijzigen door wijzigende omstandigheden (zie hoofdstuk 5 over actualisatie), maar dat zal niet leiden tot aanpassingen van lopende afspraken.

1.4 Besluitvorming

Besluitvorming en bevoegdheden met betrekking tot de Nota Kostenverhaal Bovenwijks is in onderstaand schema weergegeven:

Tabel 1: verantwoordelijkheden college van B&W en gemeenteraad

|

Wie? |

Wat? |

|

Raad |

Vaststellen van de Nota Kostenverhaal Bovenwijks |

|

Raad |

Jaarlijks vaststellen van het onderliggende investeringsprogramma en de bijdrage (tarief) voor investeringen in de Nota Kostenverhaal Bovenwijks |

|

College |

Bepalen van de hoogte, het in rekening brengen, het innen en het stellen van zekerheden voor de betaling van de bijdrage bovenwijkse kosten bij een specifieke ruimtelijke ontwikkeling |

|

College |

Uitvoeren van het programma bovenwijkse investeringen |

2. Investeringen in de leefomgeving van Bronckhorst

2.1 Inleiding

Op basis van de in de Omgevingsvisie 2035 opgenomen beleidsdoelen in het kader van de verbetering van de kwaliteit leefbaarheid in Bronckhorst als geheel, is een uitvoeringsprogramma met diverse concrete investeringen gemaakt. Deze investeringen zijn gericht op het halen van de doelen uit de omgevingsvisie voor zover zij een relatie hebben met de kwaliteit van de fysieke leefomgeving.

2.2. Voorwaarden voor opname van een investering

De bestemmingsreserve Bovenwijkse Voorzieningen (hierna: Bestemmingsreserve Bovenwijks) wordt alleen ingezet voor kosten in verband met investeringen uit de investeringslijst uit bijlage 2 van deze nota (of een latere actualisatie van deze investeringslijst). De voorzieningen (investeringen) waarvoor kostenverhaal in het kader van deze nota mogelijk is, dienen aan de volgende eisen te voldoen:

- 1.

De investering heeft een gemeente breed karakter die zijn oorsprong vindt in de Omgevingsvisie 2035 of een gemeente breed beleidsdocument zoals de Woonvisie.

- 2.

De investering is opgenomen in een vastgesteld investeringsprogramma of wordt genoemd in een min of meer concreet uitvoeringsprogramma van beleidsdoelen. Dit wordt in deze nota per investering toegelicht.

- 3.

De investering moet bijdragen aan de kwaliteit van de fysieke leefomgeving en deze toekomstbestendig maken.

- 4.

De investering vindt plaats binnen de komende 10 jaar.

- 5.

De investering moet voldoen aan genoemde voorzieningen in artikel 6.2.5 Besluit ruimtelijke ordening (hierna Bro).

|

Artikel 6.2.5 Bro Tot de voorzieningen, bedoeld in artikel 6.2.4, onder c, worden gerekend:

|

Een in de investeringslijst van bijlage 2 opgenomen bovenwijks investeringsproject moet daarnaast ook voldoen aan de volgende voorwaarden:

- 1.

de investering is geen onderhoudsproject,

- 2.

de investering is geen gebouw (eventuele grondkosten kunnen wel meegenomen worden),

- 3.

er is geen sluitende dekking (ook niet na verrekening van dekking door tarieven of subsidies en aftrek van onderhoud e.d.)

2.3. Hoe bepalen we de te verhalen gemeentelijke kosten?

Onder de verhaalbare kosten van een investering vallen naast de uitvoeringskosten van het werk bijvoorbeeld ook de verwervingskosten, post onvoorzien, kosten voor voorbereiding, toezicht en uitvoering en plankosten waaronder projectleiding. Bedragen worden inclusief BTW opgenomen omdat de gemeente de BTW niet kan verrekenen. De bijdrage bovenwijks wordt zonder BTW in rekening gebracht.

Om te bepalen welk deel van de totale kosten meegenomen kunnen worden in de berekening van het verhaalbaar restant, dienen de totale kosten van de investering gecorrigeerd worden voor de dekking door tarieven, subsidies en andere externe bijdragen. Deze bijdragen dienen in aftrek te worden genomen. Echter, bij de berekeningen kunnen subsidies pas meegenomen worden op het moment dat ze toegekend zijn. Dat zal vaak in het investeringsprogramma nog niet het geval zijn. Bij het bepalen van de hoogte van de mee te nemen investeringen zijn subsidies daarom in eerste instantie maar sporadisch opgenomen. Nadat subsidies zijn toegekend, zullen deze bij de jaarlijkse herziening van de investeringslijst van deze nota verwerkt worden.

Voor het bepalen van de investeringsprojecten die meegenomen kunnen worden, is naast de inhoudelijke relatie met de te realiseren gemeente brede doelstelling, ook de verwachting meegenomen of een project werkelijk gerealiseerd gaat worden. Projecten die op een concreet vastgesteld investeringsprogramma staan zijn voor 100% meegenomen. Dat zijn “harde” projecten. Van projecten die nog niet concreet zijn opgenomen in een programma bestaat de kans dat nooit zullen worden opgepakt. Daar is immers nog geen besluitvorming over. Wij schatten in dat een “zacht” project gemiddeld 50% kans heeft dat het ook werkelijk in uitvoering zal worden genomen.

Tenslotte maken we een correctie door toewijzen van 40% van de verhaalbare kosten toe te wijzen aan de bestaande bebouwing. Dat betekent dat van de verhaalbare kosten 60% wordt toegerekend aan uitbreiding.

2.4 Aard van meegenomen investeringen

Meer specifiek op Bronckhorst toegespitst, worden investeringen meegenomen die een relatie hebben met de aandachtsgebieden en daarvan afgeleide doelen uit de Omgevingsvisie 2035 of een ander beleidsdocument. Maar er kunnen ook investeringen opgenomen zijn die het gevolg zijn van de groei van de gemeente Bronckhorst. Denk daarbij aan zwaardere belasting van infrastructuur als gevolg van groei door woningbouw en bedrijfspanden, en die als gevolg daarvan aangepast moet worden. Hierbij moet wel in gedachten worden gehouden dat voorzieningen die specifiek aan één ontwikkeling kunnen worden toegewezen niet via de Nota Bovenwijks worden verhaald. Die worden rechtstreeks en voor zover op basis van de zogenoemde PPT-criteria toe te rekenen op het project verhaald2.

3. Systeem kostenverhaal bovenwijkse investeringen

3.1 Toepassen van het instrument kostenverhaal

De gemeente Bronckhorst verhaalt de door haar te maken en verhaalbare kosten via de Bestemmingsreserve Bovenwijks. Er wordt bij het kostenverhaal gebruik gemaakt van het instrumentarium dat de Wet ruimtelijke ordening biedt. In het algemeen kan kostenverhaal afgedwongen worden via een exploitatieplan of vrijwillig afgesproken worden via een anterieure overeenkomst3. Het privaatrechtelijke spoor van het sluiten van een anterieure overeenkomst heeft in de gemeente Bronckhorst de voorkeur boven een exploitatieplan. In het geval van een anterieure overeenkomst zijn de begrippen profijt, proportionaliteit en toerekenbaarheid (PPT-criteria) van minder belang dan in het geval van een exploitatieplan. Echter, onbelangrijk zijn de PPT-criteria ook hier niet omdat een anterieure overeenkomst wel gelijkenissen zal vertonen met wat via een exploitatieplan afdwingbaar zou zijn (of niet). Vrijwillige afspraken zullen door ontwikkelaar getoetst worden of ze ook afgedwongen kunnen worden.

Voor een bijdrage vanuit een bouwproject voor gemeentelijke bovenwijkse kosten kan zowel het exploitatieplan als de anterieure overeenkomst worden gebruikt. In de gemeente Bronckhorst wordt meestal kostenverhaal geregeld via een anterieure overeenkomst op basis van de uitgangspunten uit deze Nota Bovenwijks. In sommige gevallen wordt kostenverhaal met een bijdrage aan de bovenwijkse investeringen geregeld via een samenwerkingsovereenkomst. Daarnaast kunnen er bijdragen zijn vanuit de gemeentelijke grondexploitatie aan de Bestemmingsreserve Bovenwijks.

Samenvatting van de stappen die we in het kader van het verhalen van kosten bovenwijks moeten zetten:

- 1.

berekenen tarief op basis van verwachte investeringen en verwachte nieuwbouw (daar is deze nota de basis voor);

- 2.

berekenen van de totale te betalen bijdrage bovenwijks per initiatief op basis van werkelijk mogelijk programma gebaseerd op het bestemmingsplan;

- 3.

afrekenen na afloop op basis van werkelijk gerealiseerd programma. Verrekening vindt alleen plaats als de afwijking meer dan 5% is.

3.2 Door wie en wanneer wordt de bijdrage bovenwijks verschuldigd?

De te betalen bijdrage voor bovenwijkse gemeentelijke investeringen wordt in rekening gebracht ongeacht of het een gemeentelijke bouwproject of een privaat project is. Bepalend moment voor het verschuldigd worden is het onherroepelijk worden van het planologisch besluit waardoor de toevoeging van de bebouwing mogelijk wordt.

In geval van private projecten waarvoor bij een planologisch besluit geen exploitatieplan is vastgesteld, wordt de bijdrage uit deze nota in de af te sluiten anterieure overeenkomst opgenomen. Dat betekent dat de partij die gerechtigd is de anterieure overeenkomst te sluiten en ondertekenen ook de bijdrage bovenwijks verschuldigd is. Mocht om wat voor reden dan ook niet (geheel) duidelijk zijn wie de bijdrage verschuldigd is, dan zal de juridisch eigenaar van de grond waarvoor het initiatief geldt met de bijdrage belast worden. Het planologisch besluit zorgt immers dat de grond van de eigenaar (veel) meer waard is geworden.

Van gemeentelijke projecten wordt ten laste van de gemeentelijke grondexploitatie van een bouwplan een storting in de reserve gedaan op het moment van onherroepelijk worden van het betreffende planologisch besluit. De hoogte van de bijdrage zal op dezelfde wijze wordt berekend als voor private projecten.

3.3 Kostenverhaal op basis van een bedrag per m²

Voor de verdeling van de verhaalbare bovenwijkse kosten over de diverse bouwprojecten kiest de gemeente Bronckhorst voor een berekening gebaseerd op m² uitgeefbaar terrein (bij grondgebonden gebouwen) en/of per toegevoegde m² BVO (bij gebouwen op verdieping) van alle nieuwe ontwikkelingen.

Er is er voor gekozen om de te verhalen kosten voor de komende jaren voor 100% toe te rekenen aan de bouwprojecten. De reden hiervoor is:

- 1.

De bestaande leefomgeving is gerealiseerd door de gemeente en op kosten van de gemeente en dus door de bestaande bebouwing en bewoners.

- 2.

Er zijn al eerder afdrachten van projecten/grondexploitaties vastgelegd op deze wijze. Dit is dus een bestendige aanpak.

- 3.

Via tarieven, subsidies en gemeentelijke bijdragen dragen ook bestaande bebouwing en bewoners bij.

3.4 Welke projecten dragen bij?

Allereerst moet worden bepaald welke (soorten) projecten juridisch gezien belast kunnen worden met een bijdrage aan de bestemmingsreserve Bovenwijkse Voorzieningen. In artikel 8.13 van het Omgevingsbesluit (hierna Ob) worden de activiteiten benoemd die kostenverhaal plichtig zijn:

|

Artikel 8.13 (kostenverhaalplichtige activiteiten) Ob Bouwactiviteiten waarvan kosten worden verhaald als bedoeld in artikel 12.1, eerste lid, onder a, van de wet, zijn:

|

Samengevat vallen onder dit artikel woningen en gebouwen met een andere functie zoals kantoor, bedrijf, horeca, winkel, recreatie etc. Dat kan nieuwbouw of uitbreiding zijn. Deze gebouwen kunnen als geheel meegenomen worden in de berekening van het tarief.

Maar het kan ook gaan om verbouwing en transformatie van een bestaand gebouw. Met verbouwing en transformatie hebben we voor het bepalen van het tarief geen rekening gehouden. Omdat de toevoeging erg moeilijk is in te schatten en zich in veel verschillende hoedanigheden kan voordoen.

Dit betekent overigens niet dat grote verbouwingen en woningsplitsingsprojecten niet hoeven bij te dragen! Bij het werkelijk in rekening brengen van de bijdrage bovenwijks dient het ingediende plan getoetst te worden aan art 8.13 Ob. Voor de toepassing van het kostenverhaal in de praktijk zullen als hulpmiddel enkele voorbeelden worden uitgewerkt.

In de gemeente Bronckhorst worden voor het verhalen van kosten bovenwijks, gebouwen met een maatschappelijke, niet-commerciële functie uitgezonderd. Deze categorieën gebouwen krijgen geen bijdrage in rekening gebracht.

Samenvattend worden de volgende initiatieven in de gemeente Bronckhorst meegenomen bij het berekenen van het tarief kostenverhaal bovenwijks:

- 1.

door het college aangewezen vijf uitbreidingslocaties woningbouw (stand van zaken september 2022)

- 2.

inbreiding en transformatie van woningbouw en woningbouw in het buitengebied voor de komende 10 jaar (inschatting)

- 3.

realisatie van commerciële ruimten, bedrijventerreinen en andere ruimtelijke ontwikkelingen voor de komende 10 jaar (inschatting)

3.5 Bepaling uitgeefbaar oppervlak van de aangewezen projecten

Voor het bepalen van de oppervlakte uitgeefbaar terrein (betreft grondgebonden gebouwen) en de toevoeging van het aantal m² Bruto Vloer Oppervlak (BVO) (betreft gebouwen op verdieping) wordt een aantal aannames gedaan. In deze nota is voor het bepalen van het verrekenbaar oppervlak van de volgende uitgangspunten uitgegaan:

- •

Voor grondgebonden woningbouw, voor gestapelde woningbouw tot één hoog en voor commercieel en niet commercieel tot één hoog wordt uitgegaan van het uitgeefbaar oppervlak van het perceel. Dat is de oppervlakte van de begane grond (maaiveld).

- •

Voor zowel woningbouw, commercieel als niet commercieel vanaf één hoog (bij gestapelde bouw) wordt voor de verdiepingen uitgegaan van oppervlakte BVO.

- •

Voor een grondgebonden woning is de kavel gemiddeld 250 m² voor inbreiding (binnen de bebouwde kom) en 300 m² voor uitbreiding (buiten de bebouwde kom). Dit gemiddelde kaveloppervlak per woning is ingeschat aan de hand van het woonprogramma grondgebonden woningen dat in het verleden is gerealiseerd.

- •

Bij een functiewijziging is het uitgangspunt dat een gemiddeld appartement van 85 m² BVO wordt gerealiseerd.

- •

Indien een plan ingediend wordt voor woningsplitsing waarbij minimaal 10 woningen (gebouwen) worden gerealiseerd wordt ervan uitgegaan dat per woning een uitbreiding van 24 m² wordt gerealiseerd.

Verder wordt bij het bepalen van de totale verwachtte uitbreiding van het aantal m² uitgegaan van:

- 1.

De verwachte bouwprojecten voor de komende 10 jaar.

- 2.

Als het percentage voor een specifiek project nog niet bekend is, wordt bij een gebiedsuitbreiding uitgegaan van 60% uitgeefbaar.

- 3.

Bij inbreiding is gemiddeld 40% vervanging van vervallen bebouwde meters. Dat betekent dat voor de berekening van het tarief van een uitbreiding van 60% van het totaal aantal m² van de nieuwbouw wordt uitgegaan.

3.6 Hoe wordt de hoogte van het tarief bovenwijks berekend?

Door deze restanten van alle bovenwijkse investeringen op te tellen, is het totaal van de te verhalen kosten bepaald (zie hoofdstuk 2 en bijlage 2). Dit totaal wordt vervolgens gedeeld door de uitbreiding (per saldo) van het aantal meters woningen, kantoren, commerciële ruimten en bedrijven. Wat vervolgens overblijft, is een bedrag per m² dat als bijdrage voor nieuwe bouwplannen ontwikkelingen in rekening kan worden gebracht.

3.7 Hoe wordt rekening gehouden met draagkracht?

In een omgevingsplan worden de kaders opgenomen om te bepalen welke projecten in aanmerking komen voor kostenverhaal. De financiële bijdragen moeten wel redelijk zijn. Het totaal bedrag kan per bouwactiviteit verschillen. Een vrije sector-woning zal bijvoorbeeld over het algemeen meer bijdragen dan een sociale woning. Dat komt doordat in de gemeente Bronckhorst gekozen is voor een verrekening naar oppervlak. Dat kan betrekking hebben op het perceeloppervlak (bouwkavel) of oppervlakte BVO4. Toerekening van de kosten op basis van perceeloppervlak betekent dat een groter perceeloppervlak (meer m²) ook een hogere bijdrage in kostenverhaal (in €) oplevert. Bij een kleiner perceeloppervlak is dat bij te dragen bedrag per woning minder. In de praktijk wordt met deze benadering ook dus met de financiële draagkracht van een koper rekening gehouden aangezien bijvoorbeeld sociale woningen vaak op een (veel) kleinere kavel staan en dus per woning minder bijdraagt dan een vrije sector woning op een grote kavel.

Overigens zouden er landelijke regels gesteld kunnen worden over de maximale hoogte van de financiële bijdrage van een nieuwe ontwikkeling. Het Rijk heeft echter geen maximale hoogte van de bijdrage bepaald. Dat betekent dat er voor de gemeente wat dat betreft geen belemmering is ten aanzien van het vaststellen van de hoogte van de bijdrage.

Om het een en ander in perspectief te plaatsen is het relevant om het tarief van de gemeente Bronckhorst te vergelijken met gehanteerd tarieven in het land. Die tarieven (in gemeenten met een Nota Bovenwijks) liggen over het algemeen tussen €10 en €50 per m². Het tarief van de gemeente Bronckhorst zit aan de onderkant van deze range. Nieuwbouwprojecten worden daarmee in vergelijking met andere gemeenten niet onredelijk hoog belast.

3.8 Wanneer wordt de hoogte van de bijdrage bepaald en betaald?

De verplichting voor het betalen van de bijdrage ten behoeve van projecten in het kader van de kwaliteit van de leefomgeving, ontstaat op het moment van onherroepelijk worden van het bestemmingsplan. Dit is het moment dat de meerwaarde van de grond wordt gecreëerd. Op het moment dat het bestemmingsplan onherroepelijk is, kan het maximaal toe te voegen aantal meters uitgeefbaar of BVO worden bepaald op basis van de ruimte in het bestemmingsplan en kan dus ook de maximale bijdrage bovenwijks worden berekend. We gaan uit van het maximum omdat de ervaring leert dat initiatiefnemers in de praktijk maximale opbrengst willen realiseren door ook optimaal van de mogelijkheden in het bestemmingsplan gebruik te maken.

Het onherroepelijk worden van het bestemmingsplan is ook het moment dat de bijdrage betaald moet worden aan de gemeente en gestort wordt in de Bestemmingsreserve Bovenwijks. Vanaf het moment dat het bestemmingsplan onherroepelijk is, zal de gemeente moeten gaan investeringen in de leefomgeving anticiperend op de uitbreiding. Dat is ook de reden dat de gemeente met het innen van de bijdrage niet kan wachten tot de te belasten projecten bijvoorbeeld (geheel of gedeeltelijk) in aanbouw worden genomen of de kavels zijn verkocht.

Ondanks dat de door de ontwikkelaar te betalen bedragen over het algemeen mee zullen vallen in verhouding tot andere bijdragen in andere gemeenten, begrijpen we dat betalen bij onherroepelijk worden van het bestemmingsplan consequenties heeft voor de liquiditeit van de initiatiefnemer. Daarom creëren we onder voorwaarden de mogelijkheid voor gefaseerde betaling. De voorwaarden zijn:

- 1.

De gefaseerde betaling moet zijn afgesproken in een anterieure overeenkomst of een vergelijkbare overeenkomst zoals een samenwerkingsovereenkomst.

- 2.

Het verschuldigde bedrag is groter dan €25.000.

- 3.

In een anterieure overeenkomst of vergelijkbare overeenkomst kan een gefaseerde betaling worden afgesproken als het plan zelf een heldere fasering kent. Dat wil zeggen het moeten fasen zijn die onafhankelijk van elkaar te ontwikkelen en te ontwerpen zijn. Afrekening kan dan per fase plaatsvinden op het moment dat de uitwerking van betreffende fase ter hand wordt genomen.

- 4.

Uitstel van betaling is mogelijk tot maximaal 3 jaar na onherroepelijk worden van het bestemmingsplan. Dit betekent dat 3 jaar na onherroepelijk worden van het bestemmingsplan in alle gevallen het restant moet worden betaald.

- 5.

Verder is een voorwaarde dat indien het plan (of het resterend deel) tussentijdse (d.w.z. binnen drie jaar na onherroepelijk worden van het bestemmingsplan) wordt vervreemd aan een andere ontwikkelaar, dan dient het restant onmiddellijk uit de verkoopopbrengst te worden betaald aan de gemeente.

- 6.

Initiatief en verplichting voor betaling van het restant ligt bij initiatiefnemer. In de anterieure overeenkomst of vergelijkbare overeenkomst wordt een boeteclausule opgenomen voor het geval niet aan deze verplichting wordt voldaan.

Indien van de mogelijkheid voor gefaseerde betaling door een ontwikkelaar gebruik wordt gemaakt, dient de bijdrage van het betreffende plandeel te worden betaald op moment dat de fase wordt opgepakt door het starten met de planuitwerking van het betreffende plandeel. De (gefaseerde) bijdrage wordt bepaald op basis van de totale oppervlakte van het plandeel als percentage van de gehele oppervlakte van het plan.

Na oplevering van het gehele project wordt een afrekening gemaakt. Bij afwijking van 5% of meer van het vastgestelde aantal m² waarop de bijdrage oorspronkelijk was gebaseerd, wordt verrekend op basis van het oorspronkelijke tarief zonder indexering of rentebetaling. Bij een afwijking van meer dan 5% zal dit zal in de praktijk vaak betekenen dat de gemeente terug moet betalen. Bij het bepalen van de te betalen bijdrage door de initiatiefnemer is immers al van de maximale mogelijkheden van het bestemmingsplan uitgegaan. Alleen indien de bouwmogelijkheden in de tussentijd aanzienlijk verruimd zijn, kan bijbetalen aan de gemeente aan de orde zijn.

4. Berekening tarief bovenwijks per m²

4.1 Algemeen

In dit hoofdstuk worden de berekeningen toegelicht die zijn uitgevoerd op basis van de in het vorige hoofdstuk beschreven systematiek. Er is uiteindelijk in deze nota voor 2023 een bijdrage per m² berekend. Zowel voor de geraamde hoogte van de investeringen als voor het aantal meters waar de kosten over verdeeld worden, is de stand per 1 januari 2023 het uitgangspunt.

4.2 Verrekenbaar oppervlak

Uitbreidingsprojecten woningen

In 2022 heeft het college van B&W besloten om op basis van de woonvisie een vijftal uitbreidingsgebieden aangewezen als potentiële locatie voor woningbouw. Deze opgaven zullen de komende tijd opgepakt gaan worden. Het college heeft besloten om voor deze vijf locaties het haalbaarheidsonderzoek te starten. De onderzoeken voor de locaties Hengelo en Zelhem lopen op dit moment.

Voor deze vijf locaties is het oppervlak waarvoor een bijdrage voor de kwaliteit van de leefomgeving als volgt te bepalen: bruto oppervlakte van de ontwikkeling x 60% (of een ander percentage als dat bekend is) = aantal uitgeefbare meters.

Tabel 3: Uitbreidingslocatie woningbouw Bronckhorst (per 1/11/2022)

|

Uitbreidingslocaties woningbouw Bronckhorst |

|||||

|

Kern |

Bruto oppervlakte |

m² uitgeefbaar |

aantal woningen |

start jaar |

% uitgeefbaar |

|

Hengelo |

91.000 |

54.600 |

140 |

2025 |

60% |

|

Zelhem |

65.000 |

32.500 |

200 |

2024 |

50% |

|

Vorden |

79.000 |

47.400 |

125 |

2026 |

60% |

|

Hummelo |

31.000 |

18.600 |

50 |

2027 |

60% |

|

Steenderen |

31.000 |

18.600 |

50 |

2027 |

60% |

|

Totaal |

297.000 |

171.700 |

565 |

||

Inbreidingsprojecten woningen

Naast deze uitbreidingslocaties zijn diverse inbreidingsinitiatieven te verwachten. Het totaal van de uitbreidingen van het aantal woningen voor de komende 10 jaar in Bronckhorst is 1.750 woningen. Bij 565 woningen in uitbreidingslocaties blijven 1.185 woningen over die op andere wijzen worden toegevoegd. We gaan daarbij uit van 30% nieuwbouw en 70% via transformatie in welke vorm dan ook.

Op basis van de in paragraaf 3.5 beschreven uitgangspunten komen we tot de volgende verwachte uitbreiding als basis voor de berekening van het tarief bovenwijks:

Tabel 4: verwachte woningbouw Bronckhorst komende 10 jaar (per 1/11/2022)

|

m² wonen |

Nieuwbouw uitbreiding |

Nieuwbouw inbreiding |

Transformatie |

Totaal |

|

Toevoeging 10 jaar |

565 |

474 |

711 |

1.750 |

|

Opp. gemiddeld in m² |

300 |

250 |

85 |

|

|

Toevoeging m² bruto |

169.500 |

118.500 |

60.435 |

348.435 |

|

Vervallen m² in % Vervallen in m² |

0% - |

40% -47.400 |

40% -24.174 |

-71.574 |

|

Toevoeging m² netto |

169.500 |

71.100 |

36.261 |

276.861 |

|

Afgerond |

277.000 |

De toevoeging van het aantal m² uitgeefbaar voor uitbreiding volgens deze berekening vergelijkbaar met de vorige tabel.

Uitbreiding aantal m² bedrijven, commercieel en recreatie

Voor bedrijven en andere commerciële functie gaan we uit van 20.000 m² nieuwbouw de komende 10 jaar. Uitgangspunt is dat 40% daarvan vervanging is van vervallen m². Dat betekent dat de toevoeging voor de komende 10 jaar geschat wordt op netto 12.000 m² (60% van 20.000 m²).

De verwachte toevoeging voor de komende 10 jaar (met ingang van 2023) is dus 277.000 (afgerond) + 12.000 = 289.000 m².

4.3 Investeringen bovenwijks en verhaalbare kosten

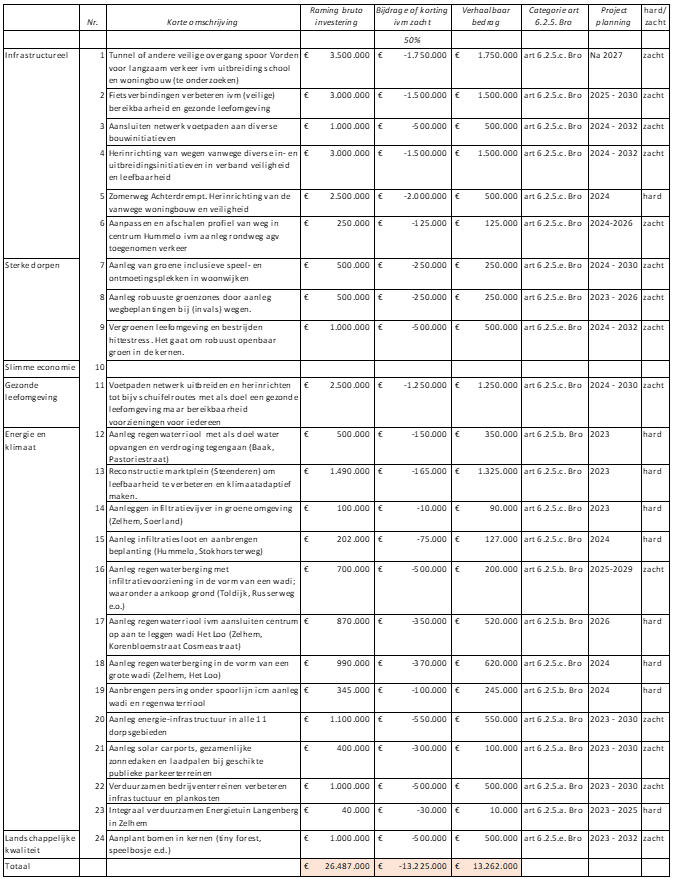

In bijlage 2 is het investeringsoverzicht bovenwijks opgenomen zoals dat per 1 januari 2023 wordt verwacht. In dat overzicht zijn de bruto investeringsbedragen opgenomen. Daarvan zijn niet verhaalbare kosten zoals onderhoud en gedekt door tarieven of subsidies van afgetrokken. Verder is per investering die als zacht is geclassificeerd is 50% kans meegenomen dat de investering niet doorgaat. Na al deze correcties blijft een bedrag van €13.262.000 over.

Voor de berekening van het tarief dient daar de huidige stand van de reserve afgetrokken te worden. Vervolgens rekenen we ook 40% van het te verhalen bedrag toe aan de bestaande bebouwing (reguliere begroting van de gemeente) en beschouwen we als niet te verhalen op nieuwbouw.

4.4 Berekening bijdrage per m²

Op basis van de verwachte investeringen bovenwijks de komende 10 jaar en de verwachte toevoeging van het verrekenoppervlak kan het tarief voor de bijdrage vastgesteld worden. Dat gebeurt door het te verhalen bedrag (minus de meest recente stand van de Bestemmingsreserve Bovenwijks) te delen door het verrekenoppervlak. Dan volgt daar het tarief uit:

Tabel 5: Berekening tarief bovenwijks (per 1/11/2022)

|

Investeringen bovenwijks 10 jr Af: bestaande bebouwing Af: stand reserve |

40% |

€ 13.262.000 € -5.304.800 € -2.400.000 |

|

Te verhalen restant |

A |

€ 5.557.200 |

|

Toevoeging aantal m² |

B |

289.000 |

|

Tarief |

A/B |

€ 19,23 |

|

Afgerond tarief |

€ 19 |

4.5 Bestemmingsreserve Bovenwijkse Voorzieningen

De bedragen die via een bijdrage voor bovenwijkse voorzieningen binnenkomen worden gestort in de bestemmingsreserve Bovenwijkse Voorzieningen. Zowel van de begroting als de jaarrekening maakt de stand van de alle reserves onderdeel uit. De stand van de reserve is per 1 januari 2021 (dat is op dit moment het meest recente vastgestelde cijfer) €2.106.000. Voor de berekening gaan we uit van €2,4 miljoen omdat de verwachting is dat de stand inmiddels hoger is.

5. Financiële verantwoording en actualisatie

5.1 Verantwoording afleggen

Om de voortgang van de afwikkeling van verplichtingen in verband met bovenwijkse investeringen goed te kunnen bewaken, wordt jaarlijks door het college inzicht gegeven in de stand van de Bestemmingsreserve Bovenwijks:

- •

De beginstand is de eindstand van het voorgaande jaar

- •

Een verantwoording van de in het boekjaar gedane uitgaven versus voorcalculatie

- •

Een geactualiseerde prognose van de bestedingen

- •

Een geactualiseerde prognose van de stortingen

Op basis van deze bevindingen wordt zo nodig door het college bijgestuurd ten aanzien van het versnellen of afremmen van projecten die een bijdrage uit de reserve ontvangen. Uitgaven van de gemeente zelf zijn beïnvloedbaar terwijl de gemeente niet of nauwelijks invloed heeft op het oppakken van de ruimtelijke projecten door vooral derden die bijdragen aan de reserve bovendien is de voortgang van projecten vaak afhankelijk van factoren waar de gemeente geen of nauwelijks invloed op heeft (bijvoorbeeld de economie of onderliggende factoren voor de woningmarkt zoals hypotheekrente). Het heeft dus niet veel zin om veel energie te steken in te sturen op storting in de reserve.

Verder wordt bijgehouden en bewaakt welke bedragen nog geïnd moeten worden. In feite zijn dat uitgesteld stortingen in de reserve.

5.2 Risico ‘s

De Bestemmingsreserve Bovenwijks kent enkele risico’s:

Hogere uitgaven

Tegenvallende kostenramingen van omvangrijke voorzieningen kunnen ertoe leiden dat er meer kosten worden gemaakt dan aanvankelijk geraamd. De bestemmingsreserve Bovenwijkse Voorzieningen moet in principe sluitend zijn. Daarom biedt de bestemmingsreserve vrijwel geen financiële ruimte om extra kosten op te vangen5. De in deze nota genoemde bedragen van kwaliteit leefomgeving zijn in principe maximale bedragen. Eventuele tegenvallers moeten elders, buiten de bestemmingsreserve, opgevangen worden.

Stand van de reserve

Stortingen in de reserve worden gerealiseerd uiterlijk 3 jaar na onherroepelijk worden van het bestemmingsplan op basis waarvan het bouwproject plaatsvindt. Dat betekent dat indien er voor minder projecten bestemmingsplannen in roulatie worden gebracht bijvoorbeeld doordat de markt tegenvalt er ook minder bijdragen worden ontvangen. Als storingen stagneren kan dit tot een negatieve stand van de reserve leiden. Dat is niet wenselijk. Sterker nog: in de Omgevingswet art 13.12 is bepaald dat een kostenverhaalsplichtige activiteit pas mag starten nadat betaald is.

Het uitgangspunt is daarom dat er eerst voldoende inkomsten moeten zijn gerealiseerd voordat een investeringsproject wordt opgepakt. Dat betekent ook dat op het moment dat een project wordt opgepakt de bijdrage uit de reserve in ieder geval als verplichting wordt opgenomen.

Onverschuldigde betaling

De opname van investeringen in de Nota Bovenwijks brengt verplichtingen met zich mee. Als investeringen waarvoor een bijdrage is gedaan niet wordt uitgevoerd dan kan er een beroep worden gedaan op onverschuldigde betaling. Het is dus van belang om voortvarend te werk te gaan met de uitvoering van de diverse projecten. De stand van de reserve moet laag zijn.

5.3 Actualisatie van investeringslijst en bijdrage

Deze Nota Bovenwijks is vastgesteld door de gemeenteraad. Uitvoering hieraan geven gebeurt door het college.

In het kader van het werken met deze Nota Bovenwijks en vooral het werken met actuele cijfers, wordt jaarlijks de investeringslijst die ten grondslag ligt aan de berekening van de bijdrage herzien. Hierover wordt de gemeenteraad jaarlijks bij de begrotingsbehandeling geïnformeerd door het college. De gewijzigde investeringslijst wordt jaarlijks door de gemeenteraad vastgesteld zodat het college op basis van een actuele lijst kan werken aan de uitvoering.

Voordat jaarlijks de investeringslijst aan de gemeenteraad wordt voorgelegd, wordt ook beoordeeld of eventuele wijzigingen in de investeringslijst leiden tot een nieuwe berekening van en aanpassing van de bijdrage per m². Ook de bijdrage (al dan niet aangepast) wordt jaarlijks door de gemeenteraad vastgesteld.

Bij een wijziging van de investeringslijst en eventueel van de vastgestelde bijdrage wordt de Nota Bovenwijks zelf in principe niet herzien. Herziening van de nota zelf vindt alleen plaats bij majeure wijzigingen in de uitgangspunten en methodiek, bijvoorbeeld door inhoudelijk gewijzigde wetgeving of jurisprudentie. De werkwijze die in deze nota is vastgesteld en blijft van kracht totdat een nieuwe nota door de gemeenteraad is vastgesteld.

Op dit moment is duidelijk dat ook in de Omgevingswet kostenverhaal voor bovenwijkse kosten mogelijk blijft. Uiteraard zal in de gaten worden gehouden of de Aanvullingswet Grondeigendom tot aanpassingen van deze nota zou moeten leiden. Ook al wijzigen de onderliggende wetsartikelen en misschien enkele processen en benamingen, als het systeem zelf niet verandert, is het waarschijnlijk niet nodig de nota te herzien en opnieuw vast te stellen. Als er wel aanleiding toe is, zal de nota in gewijzigde vorm opnieuw aan de gemeenteraad worden voorgelegd.

5.4 Omgevingswet en deze Nota Bovenwijks

Voor kostenverhaal dat geregeld is of wordt in een anterieure overeenkomst verandert er in grote lijnen niets. Een dergelijke overeenkomst is vormvrij. Bovendien wordt met het afsluiten van een anterieure overeenkomst aangenomen dat kostenverhaal anderszins verzekerd is. Let daarbij wel op dat kostenverhaal pas echt anderszins verzekerd is als er een bankgarantie of iets dergelijke aan gekoppeld is.

In de Omgevingswet blijft de mogelijkheid bestaan om kosten voor bovenwijkse voorzieningen te verhalen. We gaan er daarom vanuit dat deze Nota Bovenwijks na invoering van de Omgevingswet “gewoon” als basis blijft dienen voor de bijdrage bovenwijks.

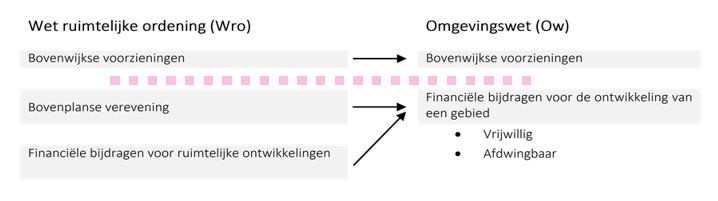

Nieuw instrument: financiële bijdrage kwaliteitsverbetering

In de Omgevingswet is een nieuw financieel instrument opgenomen. Dit biedt de gemeente de mogelijkheid om een verplichte financiële bijdrage (maar geen kostenverhaal) in rekening te brengen aan voor kwalitatieve verbeteringen van landschap, natuur, water, stikstofbalans, aanleg en aanpassing infrastructuur, realisatie sociale woningbouw en slopen van opstallen.

Als eisen voor het heffen van de bijdrage worden gesteld:

- 1.

bijdrage wordt alleen geheven bij aangewezen activiteiten

- 2.

er is grondslag in omgevingsplan

- 3.

geld mag alleen besteed worden aan aangewezen categorieën ontwikkelingen

Na invoering van de Omgevingswet kan overwogen worden deze bijdrage te gaan heffen naast de bijdrage bovenwijks.

Schematisch gebeurt het volgende:

Bron: ‘Kostenverhaal is nattevingerwerk’, door Lisanne van der Velde in Gebiedsontwikkeling.nu

Ondertekening

Aldus besloten door de raad van de gemeente Bronckhorst in zijn openbare vergadering van 23 februari 2023,

de griffier,

M. Veenbergen

de voorzitter,

M. Besselink

Bijlage 1: Toelichting kostenverhaal in Wro

Onder de Wet ruimtelijke ordening (Wro) is de gemeente verplicht gemeentelijke kosten bij private ontwikkelingen te verhalen6. Wanneer een ruimtelijk initiatief een bouwplan is7 dient het gemeentelijk kostenverhaal verzekerd te zijn. Dat kan via een exploitatieplan8 of anderszins via een privaatrechtelijke anterieure overeenkomst. In ieder geval dienen de gemeentelijke kosten waaronder de gemeentelijke plankosten door de initiatiefnemer betaald te worden. Voor het exploitatieplan zijn de plankosten vastgelegd in de Regeling plankosten exploitatieplan. Het is logisch om deze regeling ook als basis voor een vrijwillige anterieure overeenkomst te gebruiken.

Van belang is ook het uitgangspunt van goede ruimtelijke ordening9. Met goede ruimtelijke ordening wordt onder andere bedoeld dat het bestemmingsplan zich richt op het creëren van planologische ontwikkelingen binnen een planperiode van 10 jaar. Daarnaast dient het bestemmingsplan economisch uitvoerbaar te zijn. Dat betekent dat voor een wijziging van een bestemmingsplan kosten inzichtelijk moeten zijn en duidelijk moet zijn hoe eventuele tekorten worden afgedekt.

Deze criteria van een goede ruimtelijke ordening en economische uitvoerbaarheid hebben ook een relatie met kostenverhaal. Ook daarbij dient er een gemotiveerde relatie te zijn tussen projecten waarvoor een bijdrage wordt verlangd en de bestemmingsplanwijziging die bij moet dragen.

Soorten kostenverhaal

Voor kostenverhaal zijn de volgende kosten te onderscheiden:

- 1.

Gebiedseigen kosten

- 2.

Verevening bovenplanse kosten

- 3.

Bijdrage ruimtelijke ontwikkelingen

- 4.

Bovenwijkse voorzieningen

Ad 1 Gebiedseigen kosten

Dit zijn kosten die ten behoeve van één gebiedsontwikkeling worden gemaakt. Denk hierbij aan plankosten zoals apparaatskosten, onderzoekskosten, gemeentelijke kosten wijziging bestemmingsplan etc. Als deze kosten niet zouden worden gemaakt is de ontwikkeling onmogelijk. Het is verplicht om deze kosten te verhalen op het private initiatief.

Ad 2 Verevening bovenplanse kosten

Hierbij gaat het over verevening tussen verschillende locaties. In een omgevingsvisie dient de samenhang en koppeling tussen de locaties duidelijk te worden aangetoond10. Vervolgens is dit in een exploitatieplan op te nemen onder voorwaarde dat de criteria profijt, toerekenbaar en proportionaliteit toe te passen zijn. In de praktijk blijkt dit erg lastig aan te tonen. Van deze mogelijk tot verevening wordt daarom erg weinig gebruik gemaakt.

Ad 3 Bijdrage ruimtelijke ontwikkeling11

Deze bijdrage is vrijwillig en kan dus niet in een exploitatieplan worden opgenomen. In een anterieure overeenkomst kunnen initiatiefnemer en gemeente vastleggen dat de initiatiefnemer een financiële bijdrage levert aan “een ruimtelijke ontwikkeling”. Wat dat precies inhoudt is niet duidelijk. Uit de tekst van de motie Geluk blijkt dat het gaat om natuur, sport, cultuur en reconstructies in landelijk gebied. Het blijkt in de praktijk heel moeilijk om deze vorm van kostenverhaal toe te passen.

Ad 4 Bijdrage bovenwijkse voorzieningen12

Een bijdrage voor bovenwijkse voorzieningen kan opgenomen worden in een exploitatieplan en anterieure overeenkomst. Het gaat om fysieke ingrepen in de leefomgeving die niet louter aan één exploitatiegebied zijn toe te rekenen maar van nut zijn voor meerdere (exploitatie) gebieden en bestaand bewoond gebied. Het kan gaan om infrastructuur, parken etc13. Bovenwijkse voorzieningen gaan niet over vastgoed (gemeentehuis, wijkcentrum e.d.), niet over onderhoud en ook niet over voorzieningen die uit tarieven betaald kunnen worden. Kosten lopen vaak via een bestemmingsreserve en er worden ook eigen middelen ingezet. Vaak worden kosten meegenomen in een structuurvisie of omgevingsvisie, al is dat niet verplicht. Voor een goed onderbouwing van de redenen van opnemen van deze voorzieningen (investeringen) is een omgevingsvisie een goed instrument. In geval van opnemen van bovenwijkse kosten in een exploitatieplan dienen de PPT-criteria toegepast te worden met een goede motivatie. De PPT-criteria zijn:

Profijt

De gebiedsontwikkeling moet nut (profijt) hebben van de betreffende voorziening (wek, werkzaamheid of maatregel). Dat geldt voor de ontwikkeling als geheel en dus niet per kavel.

Proportionaliteit

Indien meerdere gebieden profijt hebben van een voorziening dan moeten de kosten naar evenredigheid worden verdeeld.

Toerekenbaarheid (causaliteit)

Er moet een causaal verband zijn tussen de ontwikkeling en de gemaakte kosten. De kosten moeten mede als gevolg van de ontwikkeling gemaakt worden.

Rol van de omgevingsvisie bij kostenverhaal

De omgevingsvisie is een visie op hoofdlijnen van ruimtelijk beleid en het document geeft ook een kader voor gemeentelijk beleid op andere terreinen zoals economie, leisure, leefbaarheid e.d. De omgevingsvisie geeft geen rechtstreekse binding naar burgers. Het geeft wel een kader om omgevingsplannen te wijzigen.

De omgevingsvisie maakt het mogelijk om bij ruimtelijke ontwikkelingen een financiële bijdrage in rekening te brengen ter verbetering van de kwaliteit van de fysieke leefomgeving. Er is wel een functionele samenhang tussen de ruimtelijke ontwikkeling en de activiteit van de initiatiefnemer noodzakelijk, namelijk de verbetering van de kwaliteit van de leefomgeving en het “belastende” project voor de leefomgeving. Dat zal in de omgevingsvisie toegelicht moeten worden.

Bijlage 2: Projecten investeringslijst

Investeringsprogramma bovenwijks periode 2023 – 2032

Per 1 januari 2023

Noot

4Als hierna perceeloppervlak wordt genoemd, geldt dit ook voor BVO tenzij expliciet anders vermeld.

Noot

5Er zou financiële ruimte kunnen ontstaan als projecten goedkoper blijken te zijn dan oorspronkelijk geraamd waardoor de onttrekking uit de reserve lager blijkt te zijn.

Ziet u een fout in deze regeling?

Bent u van mening dat de inhoud niet juist is? Neem dan contact op met de organisatie die de regelgeving heeft gepubliceerd. Deze organisatie is namelijk zelf verantwoordelijk voor de inhoud van de regelgeving. De naam van de organisatie ziet u bovenaan de regelgeving. De contactgegevens van de organisatie kunt u hier opzoeken: organisaties.overheid.nl.

Werkt de website of een link niet goed? Stuur dan een e-mail naar regelgeving@overheid.nl