Permanente link

Naar de actuele versie van de regeling

https://lokaleregelgeving.overheid.nl/CVDR693151

Naar de door u bekeken versie

https://lokaleregelgeving.overheid.nl/CVDR693151/1

Nota Risicomanagement en weerstandsvermogen Vijfheerenlanden 2023-2026

Geldend van 07-03-2023 t/m heden

Intitulé

Nota Risicomanagement en weerstandsvermogen Vijfheerenlanden 2023-2026Inleiding

Risico’s nemen is onvermijdelijk, zeker voor een jonge gemeente met ambitie. Het bewust en verantwoord omgaan met risico’s en kansen, door risicomanagement en risicobewustzijn, horen hier dan nadrukkelijk bij. Beide begrippen zijn nodig en dragen zorg voor een goede balans tussen risico’s nemen en risico’s beheersen.

De gemeente Vijfheerenlanden heeft grote ambities op allerlei gebieden, zoals woningbouw, sociale participatie van alle inwoners, verbetering van de bereikbaarheid etc. Een grote ambitie brengt ook grote uitgaven met zich mee en daarmee (financiële) risico’s. Daarnaast werken gemeenten, onze gemeente niet uitgezonderd, aan tal van complexe vraagstukken in een dynamische, meerduidige en onzekere wereld. Deze FUCA-wereld, met volop risico’s en kansen, is een niet meer te negeren realiteit.

Hoe moeten we hier als gemeente nu mee omgaan? Hoe kunnen we waardevolle doelen realiseren, innoveren en maatschappelijke waarde creëren? Hiervoor kan niet volstaan worden met het gebruikelijke risicomanagement. Een vernieuwend risicomanagement is benodigd, die risicogestuurd werken (stap voor stap) verder ontwikkeld. Risicoleiderschap is hiervoor belangrijk.

Doel in 2020 vastgestelde nota: basis weer op orde te krijgen

Vlak voor de zomer 2020, in het eerste halfjaar van de coronacrisis, is de allereerste nota Risicomanagement en Weerstandsvermogen van de gemeente Vijfheerenlanden door de gemeenteraad geamendeerd vastgesteld. Deze nota voor de periode 2020-2023 had als eerste doel om het risicomanagementbeleid van de drie voormalige gemeenten te harmoniseren zodat eind 2021 de “basis weer op orde” zou zijn. Op basis van het toen door de gemeenteraad unaniem aangenomen amendement, wordt de nota bij elke volgende nieuwe raadsperiode, herzien. Deze herziening is dus nu aan de orde.

Inmiddels is nu ruim twee jaar uitvoering gegeven aan het toen vastgestelde beleid en zijn zodanige stappen gezet dat de basis inderdaad weer op orde is. De risico’s worden tweemaal per jaar geïnventariseerd, gekwantificeerd en zo goed mogelijk beheerst. Gelijktijdig is voldoende weerstandsvermogen beschikbaar gehouden om de mogelijke financiële impact van risico’s voor meerdere jaren te kunnen opvangen. Met de nu voorgestelde actualisatie van de nota, willen we als organisatie een volgende stap zetten richting een “risicovolwassen organisatie”.

Streven na actualisatie: doorgroei naar risicovolwassen organisatie

Op dit moment functioneert ons risicomanagement goed. De zogenaamde “tamme vraagstukken”, die op zich best ingewikkeld kunnen maar een eenduidige oorzaak-gevolg relatie hebben, zijn goed te ontrafelen en op te lossen of te beheersen. Voor wilde vraagstukken in de FUCA-wereld, die complex, dynamisch en onvoorspelbaar zijn, biedt het traditionele risicomanagement geen oplossing. Risicoleiderschap ontwikkelen in de organisatie is dit aanvullend wel. Daartoe moet het risicobewustzijn in onze organisatie verder vergroot worden waardoor het omgaan met risico’s (dus ook wilde vraagstukken) een normaal onderdeel wordt van het dagelijkse werk. Het risicogestuurd werken binnen alle geledingen in onze organisatie is hiervoor uitermate belangrijk. Deze term zal in deze nota uitgelegd worden en veelvuldig voorbijkomen.

In de huidige nota is dit ook al als ambitie voor de komende jaren opgenomen. Wil de organisatie doorgroeien naar een “risicovolwassen organisatie”, dient naast het reguliere risicomanagement vooral ook het risicogestuurd werken in de organisatie DNA te zijn opgenomen.

Een organisatie waarin open en transparant over risico’s en kansen wordt gecommuniceerd; onderkende risico’s worden gewogen en een goede balans wordt gevonden tussen risico’s nemen en beheersen.

Om deze doorontwikkeling te realiseren, ligt de nadruk voor de komende jaren in het verder invulling geven aan het risicogestuurd werken (de zogenaamde softcontrols). Natuurlijk wordt het reguliere risicomanagement voortgezet.

Met deze nieuwe bijgestelde nota willen we hiervoor volgende stappen zetten. Waar mogelijk wordt het risicomanagementproces versimpeld om meer aansluiting te krijgen bij de dagelijkse praktijk.

Ook worden onderdelen nader aangescherpt. Zo worden onduidelijkheden en interpretatie-verschillen weggenomen door de werkdefinities van de belangrijkste begrippen, zoals “risico”, “weerstandsvermogen” en “risicogestuurd werken” in het door gemeenteraad vast te stellen kader op te nemen. Tevens wordt het eigenaarschap verder geconcretiseerd. Ook de in het collegeprogramma opgenomen normen voor het weerstandsratio (2,5) en solvabiliteit (20%) hebben een plaats gekregen.

Waar mogelijk is hierbij dankbaar gebruik gemaakt van ervaringen en inzichten van verschillende andere gemeenten (zoals gemeenten Zaanstad, Hogeland, Heerenveen) die momenteel ook een doorontwikkeling richting risicogestuurd doormaken. Waar van toepassing zullen in deze nota de voorgestelde wijzigingen die het gevolg zijn van inzichten van deze gemeenten, vermeld worden.

Geactualiseerde nota: louter beleidsmatig kader, uitvoeringsregels door het college.

Deze geactualiseerde nota heeft vooral een beleidsmatig karakter. Het bevat de door de gemeenteraad vast te stellen kaders waaraan het risicomanagement van met name financiële risico’s moet voldoen. Deze nota is op onderdelen uitgebreid om het risicogestuurd werken een impuls te geven.

Het college van B&W is verantwoordelijk voor de invulling en de uitvoering van het risicomanagementproces binnen de door de raad vastgestelde kaders. Indien nodig zal het College van B&W hiervoor in een afzonderlijk document aanvullende uitvoeringsregels vaststellen. Zodoende heeft het College van B&W de mogelijkheid om de uitvoering aan te passen aan de ontwikkelingen die er spelen en wensen die er zijn vanuit de organisatie op het gebied van risicomanagement.

In de nota staat het gesprek met de organisatie over risico’s centraal. Wil de gemeente veel, weinig of geen risico lopen? Is dit voor de gehele gemeente hetzelfde of kan dit verschillen per programma of project? Dergelijke vragen komen in een risicodialoog aan de orde.

De gemeente Vijfheerenlanden hanteert volgens deze nota de volgende uitgangspunten:

- •

Risico’s moeten altijd in relatie staan van het gewenste doel. Risico’s kunnen namelijk forse impact hebben en de realisatie van de doelen in de weg staan. Risico’s zijn daarmee een belangrijk onderwerp van sturing.

- •

De raad stelt de kaders over het risicomanagement en het weerstandsvermogen vast en houdt hier toezicht op; het college van B&W voert het beleid uit, binnen de gestelde kaders.

- •

Risicomanagement is een vorm van integraal management. Dit betekent dat het management (DT/MT) verantwoordelijk is voor de uitvoering van het risicomanagement binnen de resultaatverantwoordelijke teams en projecten.

- •

De risicobereidheid kan per programma, project of proces verschillen.

- •

De risico’s worden geprioriteerd, de focus ligt op de belangrijkste.

- •

Het gesprek over risico’s is belangrijker dan vertalen van risico’s naar financiële gevolgen.

- •

Het risicomanagement sluit zoveel mogelijk aan op bestaande processen (procesmanagement en projectmanagement) en PDCA-cyclus (de jaarlijkse P&C-cyclus).

Verdere inkadering reikwijdte nota.

Hiervoor is al aangegeven dat deze bijgestelde nota geen uitgewerkt uitvoeringsplan bevat. Het College van B&W kan zonodig aanvullende uitvoeringsregels vaststellen. Daarnaast wordt de reikwijdte van deze nota door onderstaande twee kanttekeningen nog verder ingekaderd.

1.Alleen resterende risico’s worden meegenomen bij bepaling van benodigde weerstandscapaciteit.

Voor de bepaling van de benodigde weerstandscapaciteit komen alleen geïdentificeerde resterende risico’s in aanmerking. Een risico is resterend wanneer er geheel of gedeeltelijk geen beheersmaatregelen zijn of getroffen kunnen worden. Maatregelen zoals voorzieningen, verzekeringen, procedures en staken activiteiten. Een resterend risico heeft zowel betrekking op mogelijk te verwachten lasten als een mogelijk te verwachten daling van baten.

2.Focus ligt met name op de financiële risico’s, niet-financiële risico’s worden wel meegenomen in risicomanagementproces.

De verplicht in begroting en jaarstukken op te nemen paragraaf risicobeheersing en weerstandsvermogen is louter gericht op risico’s met een mogelijk financieel gevolg in verband met de onderbouwing van het benodigde weerstandsvermogen. De focus in deze nota ligt dan ook met name op dergelijke risico’s met een mogelijk financieel gevolg.

Dit wil echter niet zeggen dat de risico’s met niet financiële gevolgen, volledig buiten de scope van deze nota vallen. Niet financiële risico’s kunnen in de toekomst wel financiële risico’s worden. Het management van de gemeente Vijfheerenlanden zal het in deze nota geformuleerde beleid dan ook voor risico’s met een niet financieel gevolg gebruiken. Dit zijn veelal bedrijfsvoeringsrisico’s.

In de paragraaf weerstandsvermogen bij begroting en jaarrekening zullen actuele en belangrijke ontwikkelingen over de niet-financiële (bedrijfsvoering)risico’s gerapporteerd worden. Als het nodig is, dan wordt voor deze niet kwantificeerbare risico’s een stelpost aan de benodigde weerstandscapaciteit toegevoegd.

3.Frauderisico-analyse 2022 (wordt afzonderlijk verstrekt)

Frauderisico’s verdienen bijzondere aandacht, vooral voor overheidsorganisaties zoals de onze omdat we een maatschappelijke verantwoordelijkheid hebben, gefinancierd worden met belastinggeld en regels opstellen en handhaven. Dan moeten we als overheid zelf ook betrouwbaar zijn. Daarom dient de gemeente periodiek een frauderisicoanalyse op te leveren.

Fraude is iedere opzettelijke handeling – of nalaten om te handelen – met de bedoeling om een ander te misleiden met als gevolg dat die ander schade lijdt en/of de fraudeur een voordeel heeft. Fraude onderscheidt zich van fouten en vergissingen omdat fraude opzettelijk wordt gepleegd en wordt verdoezeld om ontdekking te voorkomen.

Fraude wordt vaak ook verward met misbruik en oneigenlijk gebruik van regelingen. Bij fraude gaat het initiatief vanuit de eigen interne organisatie, terwijl bij misbruik en oneigenlijk gebruik het initiatief komt van buiten de organisatie.

Gelet op het bijzondere karakter is een afzonderlijke nota over dit onderwerp opgesteld. Deze nota moet nog door het college van B&W worden vastgesteld en is om die reden nog niet ter informatie bijgevoegd. Direct na vaststelling door het college van B&W zal de frauderisico-analyse 2022 ter informatie naar gemeenteraad worden gestuurd. De mogelijke impact van de aanwezige frauderisico’s zal dan tevens onderdeel uitmaken van het totale risicoprofiel zoals die in de weerstandsparagraaf bij jaarrekening en begroting wordt opgenomen.

Leeswijzer

Hoofdstukken

Hoofdstuk 1 bevat de samenvatting met beslispunten. In hoofdstuk 2 wordt ingegaan op de werkdefinities voor de begrippen risico’s, risicomanagement en risicogestuurd werken, wordt het wettelijk jurisch kader aangegeven en wordt de huidige uitgangspositie en strategie voor de komende jaren beschreven. Het uit zes stappen bestaande risicomanagementproces wordt in hoofdstuk 3 beschreven. In hoofdstuk 4 wordt op het centrale thema van deze nota ingegaan: risicosturing en risicodialoog. In hoofdstuk 5 wordt vervolgens uitgewerkt hoe de weerstandscapaciteit en weerstandsvermogen worden bepaald en wat de kaders zijn voor het aanvullen en afromen van de algemene reserves. In hoofdstuk 6 tenslotte bevat de uitwerking van de kaders over de momenten van informatieverstrekking naar de raad over risico’s en weerstandsvermogen.

Bijlagen

In de bijlagen bij deze nota worden verschillende in de hoofdstukken beschreven onderwerpen, zoals het risicoproces in zes stappen en de bevoegdheidsverdeling in detail uitgewerkt. De fraudsrisicoanalyse 2022 gemeente Vijfheerenlanden moet nog door het college van B&W worden vastgesteld en is niet ter informatie bij deze nota gevoegd. Na vaststelling door B&W zal de analyse ter informatie worden verzonden naar de gemeenteraad.

1. Samenvatting en beslispunten

Deze nota bevat samengevat zes kaders die het risicomanagement en weerstands-vermogen voor de komende vier jaren voor de gemeente Vijfheerenlanden definiëren. Daarvoor zijn allereerst de gebruikte werkdefinities voor de begrippen risico’s, risicomanagement en risicogestuurd weergegeven. Deze werkdefinities zijn namelijk bepalend voor de wijze waarop de gemeente de komende jaren met risicomanagement en risicoleiderschap wil omgaan.

|

Definities risico’s, risicomanagement en risicogestuurd werken

|

In hoofdstuk 2 worden deze werkdefinities en de schuin gearceerde elementen van de onder A genoemde risicobegrip, nader beschreven en toegelicht. Dit tweede hoofdstuk bevat ook een toelichting op het juridisch kader bestaande uit externe en interne wet- en regelgeving en de strategie (scope en risicocultuur) voor de komende vier jaren. Deze strategie, die ook al in de vorige nota van 2020 is opgenomen, staat beschreven in het eerste kader. Alleen risicogestuurd werken is nu aan deze strategie toegevoegd.

|

Kader 1: Strategie voor komende vier jaar (scope & risicocultuur)

|

In het derde hoofdstuk wordt het risicomanagementproces in zes algemene stappen kort beschreven. Een proces die de organisatie al vanaf 2020 met tevredenheid toepast en ook als basis dient voor het risicogestuurd werken. Mede op basis van ervaringen is het proces wel op enkele onderdelen nader geconcretiseerd en aangescherpt.

|

Kader 2: Het risicomanagementproces. 2.1 Het jaarlijks risicomanagementproces via zes risicostappen: Stap 1. Doelen bepalen (organisatiedoelen, scope, context) Stap 2. Risico’s en kansen identificeren Stap 3. Risico’s en kansen classificeren (categoriseren en kwantificeren) Stap 4. Omgaan met risico’s en kansen: wel/geen maatregelen nemen Stap 5. Maatregelen evalueren (monitoring en review) Stap 6: Communiceren & rapporteren Hiervoor dient gebruik te worden gemaakt van het in de bijlage 2 opgenomen uitgewerkte format. De geïdentificeerde risico’s moeten worden vastgelegd in het cantrale risicobeheersingssysteem. 2.2 Taken, verantwoordelijkheden en bevoegdheden:

|

In hoofdstuk 4 wordt aangegeven dat het risicogestuurd werken in het dagelijks werk kan worden toegepast door de zes algemene risicostappen terug te brengen tot drie dagelijkse vragen (Doel, Onzekerheid, Doen). Daarnaast is het ter versterking van het risicobewustzijn van groot belang dat er een risicodialoog binnen alle geledingen in de organisatie gevoerd wordt. In kader 3 hebben het risicogestuurd werken en de risicodialoog een plek gekregen.

|

Kader 3: Risicosturing en Risicodialoog

|

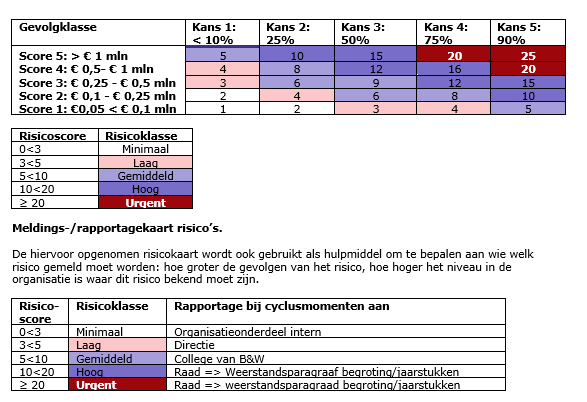

De gekwantificeerde financiële risico’s zijn de input voor het berekenen van de omvang van de benodigde weerstandscapaciteit. Hiervoor wordt een computergestuurde statistische risicosimulatie uitgevoerd. Een dergelijke simulatie geeft volgens de risico-experts een realistischer beeld omdat risico’s zich nooit op één moment en allemaal tegelijk tegen de maximale omvang voordoen. De gemeente beschikt over een dergelijke tool waardoor een simulatie op basis van 100.000 trekkingen kan worden uitgevoerd. Het hanteren van een zekerheidspercentage van 90% is gebruikelijk. Het toepassen van deze risicosimulatie wordt in vierde kader vastgelegd.

Uiteindelijk kan na de risicosimulatie de benodigde weerstandscapaciteit worden bepaald.

De benodigde capaciteit wordt vervolgens afgezet tegen de aanwezige weerstandscapaciteit om het kengetal “weerstandsratio” te bepalen. Dit kengetal bepaalt het weerstandsvermogen van de gemeente.

In het coalitieakkoord 2022-2026 “Samen zijn wij Vijfheerenlanden” is een weerstandsratio van 2,5 als norm opgenomen. Deze norm is in deze nota overgenomen met toevoeging van een onder- en bovengrens van respectievelijk 1,5 en 3,5. Overigens wordt bij een ondergrens van 1,5 en hoger het weerstandsvermogen van de gemeente nog steeds als “ruim voldoende” beoordeeld.

De bepaling van de weerstandsbehoefte, de beschikbare weerstandscapaciteit en het weerstandsratio is onderwerp van het vierde kader.

|

Kader 4: Bepaling weerstandsvermogen in relatie tot risico’s

|

De uitkomst van de weerstandsratio wordt vervolgens afgezet tegen het norm van 2,5. In kader 5 is opgenomen op welke wijze en termijn het weerstandsvermogen moet worden verbeterd wanneer de weerstandsratio onder de 2,0 terecht komt. Dan zullen de algemene reserves van de gemeente (algemene risicoreserve en reserve grondexploitatie) moeten worden aangevuld. De bovengrens voor de weerstandsratio wordt op 3,0 gesteld. Afromen van een eventueel surplus boven de 3,0 is echter pas aan de orde wanneer de uitkomsten van de andere financiële kengetallen geen beletsel vormen.

|

Kader 5: Aanvullen en afromen algemene reserves.

|

In de paragraaf weerstandsvermogen en risicobeheersing in de begroting en de jaarstukken informeert het college de raad over de risico’s en het weerstandsvermogen. Ook tussentijds vindt ook communicatie plaats over risico’s via raadsvoorstellen. Het is van belang dat de raad voor elk voorgenomen besluit een bewust afweging kan maken welke risico’s er zijn en of het verantwoord is het besluit op deze manier te nemen en op welke wijze risicobeheersing plaatsvindt.

De gemeente dient in de ‘weerstandsparagraaf’ bij begroting en jaarrekening ook verschillende verplicht voorgeschreven financiële kengetallen op het gebied van schuldpositie en solvabiliteit op te nemen. De focus ligt met name op het kengetal “solvabiliteit”. In het coalitieakkoord is hiervoor de norm op minimaal 20% gesteld. Wanneer de solvabiliteit onder deze norm uitkomt is in deze nota aangegeven op welke wijze en in welke termijn de gemeente weer boven de norm uitkomt.

De periodiek verrichte frauderisicoanalyse (de volledige analyse voor 2022 is opgenomen onder de bijlagen) maakt onderdeel uit van het risicomanagement en weerstands-vermogen van de gemeente. De risicoanalyse wordt vastgesteld door het college van B&W maar wordt binnen een kwartaal na vaststelling ter informatie aan de gemeenteraad voorgelegd.

Kaders over het informeren van de raad zijn opgenomen in het 6e en laatste kader:

|

Kader 6: Periodiek en tussentijds informeren van de raad over risico’s en weerstandsvermogen. Periodiek:

Tussentijds:

|

2. Definities, kaders en strategie

2.1 Inleiding

Risico’s zijn er altijd en het managen van risico’s moet dan ook worden gezien als een normaal onderdeel van ieders dagelijkse werkzaamheden. Dit doet ieder mens eigenlijk automatisch; ieder mens neemt dagelijks beslissingen waarbij voor- en nadelen tegen elkaar worden afgewogen. Ingewikkelde modellen zijn hiervoor niet nodig maar neemt de mens vanuit de eigen perceptie een beslissing om iets wel of niet te doen.

Het in de nota 2020 opgenomen risicoproces in zes stappen, is hiervoor niet nodig, maar dient puur ter ondersteuning. Het risicoproces kan in essentie worden teruggebracht tot drie dagelijkse vragen: (Wat is het Doel? Welke Onzekerheid speelt hier? Wat ga je Doen?) in alle activiteiten die een ieder van dag tot dag uitvoert.’’

Voordat op deze drie dagelijkse vragen wordt ingegaan, wordt in de volgende paragrafen de huidige uitgangspositie, het juridisch kader en de strategie voor de komende jaren beschreven. Ook wordt verduidelijkt wat onder de begrippen risico’s, risicomanagement en risico gestuurd werken wordt verstaan. De werkdefinities hiervoor zijn namelijk bepalend voor de wijze waarop met risicomanagement en risicoleiderschap wordt omgegaan.

Risicomanagement is goed toepasbaar bij tamme vraagstukken die zich kenmerken door eenduidige oorzaak-gevolg relaties, maar schiet tekort bij (super)wilde vraagstukken, zoals de Coronapandemie, in de VUCA-wereld (volatiliteit, uincertainty, complexiteit en ambigu). Met dergelijke wilde vraagstukken moet anders worden omgegaan; hier wordt risicoleiderschap gevraagd.

2.2 Wat is een risico?

Het begrip risico is emotioneel gezien een beladen begrip. In het dagelijks leven wordt een risico geassocieerd met iets wat gevaarlijk is of een bedreiging vormt. De perceptie verschilt, zelfs risicodeskundigen zijn het wereldwijd niet met elkaar eens.

In elke werkdefinitie komen wel enkele woorden voortdurend terug: het gaat om een onzekere, toekomstige gebeurtenis die gevolgen kan hebben voor iets wat van waarde is (wat van alles kan zijn). Dit is door risicodeskundige Martin van Staveren, in zijn boek “Iedereen Risicoleider” vertaald in onderstaande scherpe risicobeschrijving die in de praktijk ook in onze gemeente goed toepasbaar is.

|

Een Risico is een onzekere gebeurtenis met oorzaken, waarschijnlijkheid van optreden en effecten op de doelen. |

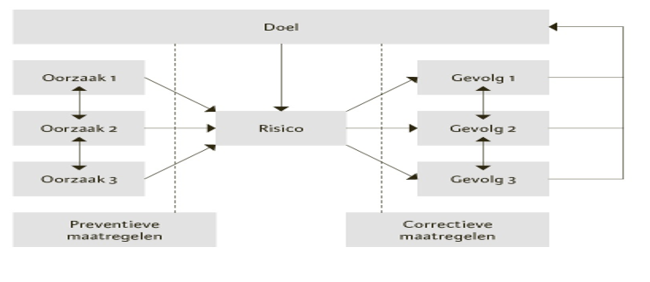

Op de waarschijnlijkheid van optreden na, kan deze definitie ook schematisch worden weergegeven. Deze vlinderdasmodel (bow tie) maakt de onderlinge relaties van de risico-elementen zichtbaar.

De risicodefinitie kent vier elementen. Deze vier elementen worden hieronder kort geduid.

Element 1: Onzekere gebeurtenis

Dit is iets wat kan gebeuren, alleen is niet bekend of het gebeurt. En als het gebeurt, is vaak ook niet bekend wanneer het gebeurt en hoe.

Element 2: Oorzaken

De oorzaken voor onzekere gebeurtenissen worden in zogenaamde HOT-RIP-factoren ingedeeld. De HOT-factoren zijn oorzaken van Humaan (menselijk), Organisatorische of Technische aard. Deze factoren spelen vooral binnen de organisatie. De RIP-factoren komen van buiten de organisatie en staan voor Regelgeving, Industrie (sector) en Politiek (combinatie politiek, pers en publiek).

Element 3: Kans of waarschijnlijkheid van optreden

De hiervoor genoemde mogelijke oorzaken (HOT-RIP factoren) dragen gezamenlijk bij tot het derde element uit de werkdefinitie. Voor verreweg de meeste risico’s zijn meerdere oorzaken aan te wijzen. Voor risico’s met meerdere technische oorzaken is die kans van optreden te berekenen. Voor andersoortige risico’s met (ook) gedragsmatige of organisatorische oorzaken, is dat vaak een stuk lastiger, of zelfs onmogelijk. Nieuwe onzekere gebeurtenissen, zoals cyberaanvallen, zijn nauwelijks in kans van optreden uit te drukken. Dan zal volstaan moeten worden met zo goed mogelijke schattingen die minder nauwkeurig en objectief zijn.

Element 4: Effecten op doelen

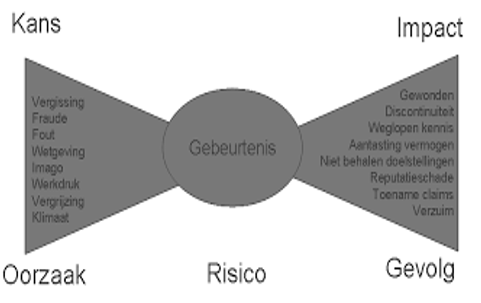

Het vierde element uit de gebruikte werkdefinitie bestaat uit de effecten (gevolgen of impact van een risico) op doelen. Meest voorkomend en herkenbaar zijn de financiële gevolgen. In de weerstandsparagraaf bij begroting en jaarstukken ligt hier de nadruk op. Een onzekere gebeurtenis kan ook andere nadelige gevolgen hebben zoals het figuur op de volgende pagina weergeeft.

Dit vierde element bevat een eerste eyeopener: de relatie tussen de effecten van onzekere gebeurtenissen en de doelen. Voor de gemeente zijn alleen die onzekerheden relevant, indien deze effect kunnen hebben op de doelen en waarden die de gemeente nastreeft!! Deze doelen dienen wel helder, concreet en vooraf (SMART) vastgesteld te zijn.

Nu de tweede eyeopener. Het woord risico roept in de dagelijkse praktijk negatieve emoties op vanwege de betekenis van gevaar of dreiging. Onzekere gebeurtenissen kunnen daarentegen ook positieve effecten (kansen, mogelijkheden of opportunity’s) op de door gemeente te bereiken doelen tot gevolg hebben.

Nog een derde eyeopener. Een risico is geen probleem. In de praktijk worden deze nogal eens door elkaar gehaald waardoor verwarring ontstaat over het al dan niet te nemen maatregelen en het stellen van prioriteiten. Essentie van het onderscheid is dat een probleem er al wel is, terwijl een risico er nog niet is. Een risico is namelijk een onzekere gebeurtenis, die kan voorkomen en niet hoeft voor te komen. Sommige risico’s treden nooit op. Een risico is hoogstens een mogelijk probleem in de toekomst wanneer deze daadwerkelijk optreedt. Bij een positief effect spreken we dan over een meevaller. Het onderscheid tussen risico en probleem heeft het voordeel dat er veel scherper op beide gestuurd kan worden. Voor problemen moeten onmiddellijk maatregelen getroffen worden, wat lang niet altijd het geval is voor onzekere gebeurtenissen met risico’s.

2.3 Wat is risicomanagement & risicosturing?

|

Risicomanagement wordt omschreven als het geheel van activiteiten en maatregelen die gericht zijn op het expliciet en systematisch omgaan met en het beheersen van risico’s en kansen. |

Risicomanagement richt zich op de beheersing van de werkprocessen zodanig dat risico’s (bedreigingen) voorkomen of beheerst worden en kansen (opportunity’s) zo goed mogelijk benut worden. Dit gebeurt aan de hand van de in het volgend hoofdstuk beschreven processtappen binnen het risicomanagement.

Deze instrumentele kant van het risicomanagement is, zoals al eerder in deze nota is uiteengezet, goed toepasbaar op “tamme” vraagstukken die eenduidig zijn op te lossen. Voor “wilde” vraagstukken in een VUCA-omgeving schiet een dergelijke risicobeheersing tekort. De dynamiek, complexiteit, ambiguïteit en daarmee onzekerheden die met dergelijke vraagstukken samengaan, vraagt om een andere benadering: risicosturing.

Bij risicosturing gaat het erom dat ons handelen niet gestuurd wordt door alle mogelijke risico’s (dus risicomijding), maar juist te sturen op de relevante risico’s, vanuit de doelen die de gemeente wil bereiken.

Het reguliere instrumentele risicomanagement moet eigenlijk als vertrekpunt worden gezien richting risicosturing binnen de dagelijkse werkprocessen. Risicogestuurd worden dient voor een ieder gewoon een routine moeten zijn binnen het dagelijkse werk.

De werkdefinitie voor risicosturing/risicogestuurd werken is dan als volgt:

|

Risicosturing/risicogestuurd werken is het toepassen van zes algemene risicostappen in werkprocessen. |

Dit risico gestuurd werken wordt in hoofdstuk 4 van deze nota nader toegelicht en uitgewerkt en teruggebracht van het reguliere risicomanagementproces naar de essentie tot drie dagelijkse DOD-vragen.

2.4 Juridisch kader risicomanagement.

Het gaat hier om het wettelijke kader van het Besluit Begroting en Verantwoording Provincies en Gemeenten (BBV), de begrotingsrichtlijnen van de toezichthouder (Provincie Utrecht) en de eigen financiële verordening van de gemeente.

Wettelijk kader volgens het BBV.

Volgens artikel 11 lid 2 BBV moet er jaarlijks in de begroting en de jaarstukken een paragraaf weerstandsvermogen en risicobeheersing (kortgezegd de “weerstandsparagraaf”) worden opgenomen. Deze paragraaf dient o.a. een inventarisatie van de weerstandscapaciteit en risico’s te bevatten.

Begrotingsrichtlijnen van de toezichthouder Provincie Utrecht.

Jaarlijks ontvangt de gemeente een circulaire met de richtlijnen voor de komende begroting. Deze richtlijnen vloeien voort uit het Gemeenschappelijk Toezichtkader 2020 (GTK 2020) waarin de gezamenlijke provincies een risicogericht toezichtregime voor gemeenten hebben afgesproken.

Dit betekent dat elke toezichthouder erop moet toezien dat elke gemeente voldoende alert is en financiële risico’s volledig en adequaat in beeld houdt. Daarnaast moet worden beoordeeld of de gemeente over voldoende weerstandscapaciteit beschikt om risico’s op te kunnen vangen en of deze aanwezige capaciteit ook hiervoor volledig vrij aanwendbaar is.

Financiële verordening van de gemeente.

Volgens artikel 18 van deze recent vastgestelde verordening biedt het college van B&W de raad minimaal eens in de vier jaar een nota weerstandsvermogen en risicobeheersing aan. De gemeenteraad stelt deze nota vast. De nu aangeboden bijgestelde nota is een uitvloeisel van dit artikel.

2.5 Huidige uitgangspositie.

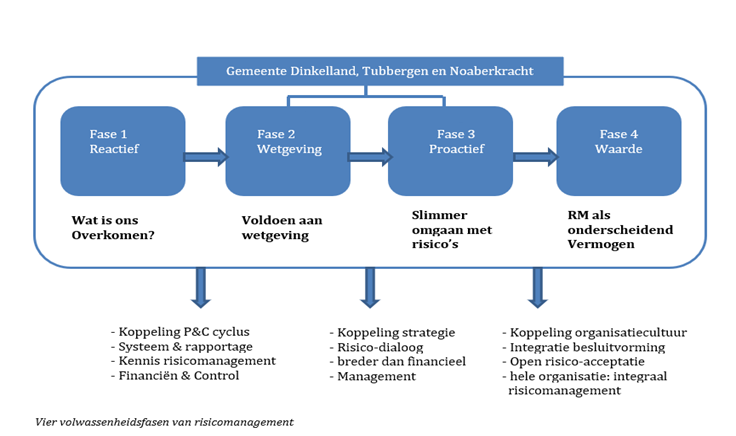

Door Naris is een model ontwikkeld waarin de vier volwassenheidsfasen van risicomanagement geschetst wordt. Dit model past beter bij de praktijk dan het model die nog in de nota van 2020 is opgenomen.

Nu ruim twee jaar na vaststelling van die nota, is het nu een goed moment om te bepalen in welke fase de gemeente zich bevindt. Sindsdien is het risicomanagement volledig gekoppeld aan de jaarlijkse P&C-cyclus, is de kennis binnen de organisatie op het gebied van risicomanagement verder verbreed, is een goed beeld van de financiële risico’s verkregen en voldoet de gemeente aan de wettelijke verplichtingen. De basis is inmiddels hiermee weer op orde.

Verbeterpunten zijn er uiteraard ook:

- ➢

Verbetering koppeling tussen de risico’s en de te realiseren beleidsdoelstellingen;

- ➢

Rollen en verantwoordelijkheden (eigenaarschap) rondom risico’s verduidelijken;

- ➢

Inrichting beheersing op basis van “3 Lines of Defence”;

- ➢

Verder stimuleren risicobewustzijn binnen gehele organisatie;

- ➢

Een bredere blik op risico’s: ook de niet-financiële risico’s zijn bestuurlijk relevant.

Conclusie: kijkend naar de opzet en werking van het risicomanagement sinds 2020 bevindt de gemeente zich momenteel minimaal in fase 2 (“wetgeving” ofwel basis op orde).

Ambitie/strategie: de ambitie van de gemeente is om eind 2023 volwassenheidfase 3 (“Proactief”) te bereiken om op langere termijn een stap te zetten naar fase 4.

Daarbij wordt open en transparant over de voortgang gecommuniceerd vanuit aan actieve risicobewuste houding. De gemeente Vijfheerenlanden wil een ondernemende gemeente zijn waardoor het nemen van risico’s onvermijdelijk is. Bewust omgaan met risico’s is een onderdeel van ieders werk. Het maken van expliciete keuzes in het al dan niet aanvaarden van risico’s is evident, en erover communiceren ook.

Dit betekent concreet dat bij beleidsdoelstellingen waar risico’s aan verbonden zijn, in beleidsdocumenten meetbare grenzen (risicotoleranties) worden aangegeven over het al of niet accepteren van risico’s.

Onzekerheid toelaten hoort hierbij. Organisatiedoelen, teamdoelen en persoonlijke werkdoelen worden sneller en goedkoper gerealiseerd als de onzekerheden die onderweg tegen worden gekomen in gezamenlijkheid (beter) leert te hanteren. Dat is productiever dan tegen onzekerheden te verzetten, ze te bagatelliseren of zelfs te ontkennen. Het risicogestuurd werken krijgt om die reden een belangrijke plaats in het strategisch kader voor de komende vier jaren.

Op deze wijze wordt voor de komende jaren een iets andere filosofie, benadering en aanpak toegepast tijdens de uitvoering van de zes risicostappen. Risicogestuurd werken past dan ook prima in het COSO-raamwerk voor risicomanagement zoals de gemeente de afgelopen twee jaar heeft gevolgd.

Wel belangrijk om de voortgang te bewaken door periodiek (1 x per 2 jaar, dus in zomer 2024) de volwassenheid van het risicomanagement opnieuw te meten.

|

Strategie, scope en risicocultuur voor de komende vier jaar. De gemeente Vijfheerenlanden wil een ondernemende gemeente zijn en accepteert dat aan beleidsinitiatieven mogelijk risico’s verbonden zijn. Deze risico’s worden tijdig (vooraf) onderkent en daarbij wordt aangegeven hoeveel risico de gemeente bereid is om te nemen. De gemeenteraad accepteert deze risico’s onder voorwaarde dat de getroffen beheersmaatregelen en het restrisico tijdig aan de gemeenteraad worden gemeld, er een goed functionerend systeem van risicomanagement is en voor de restrisico’s weerstandscapaciteit aanwezig is overeenkomstig de in deze nota gestelde kaders. Het risicomanagementproces dat nu primair is gericht op financiële risico’s verder uit te breiden met (in eerste instantie) niet financieel te kwantificeren risico’s. De komende vier jaren het risicogestuurd werken als leidraad te gebruiken om door te groeien naar een risicobewuste organisatie waarbij gemeenteraad, College van B&W en ambtelijke organisatie proactief met risico’s en kansen omgaan. Deze volwassenheidsfase 3 van risicomanagement (=“Proactief”) wil de gemeente eind 2023 bereiken. |

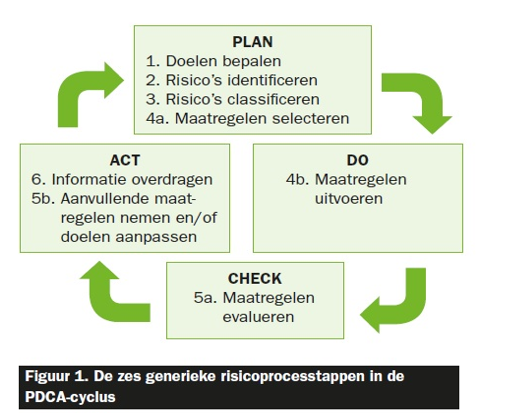

3. Het risicomanagementproces

3.1 Het reguliere proces in zes risicostappen

Wereldwijd zijn er zo’n 700 modellen voor risicoanalyse en -management. Elk vakgebied heeft zijn eigen versie. In Nederland wordt veelvuldig gebruik gemaakt van raamwerken, standaarden en methoden die opgesteld zijn door COSO, ISO, Lean Six Sigma, RISMAN e.d. In de nota van 2020 is het veelvuldig in gemeenteland gehanteerde COSO ERM model als uitgangspunt gehanteerd.

Wat eigenlijk opvalt in de grote diversiteit in modellen dat risicomanagement telkens uit zes algemeen toepasbare risicostappen bestaat. Elke methode gebruikt andere termen voor wat hetzelfde wordt bedoeld. Het maakt dus eigenlijk niets uit welke methode gevolgd wordt, zolang de zes stappen maar op een of andere wijze allemaal en opeenvolgend worden uitgevoerd. Deze zes generieke risicostappen zijn:

- 1.

Doelen bepalen

- 2.

Risico’s en kansen identificeren

- 3.

Risico’s en kansen classificeren

- 4.

Omgaan met risico’s en kansen: wel/geen maatregelen nemen

- 5.

Maatregelen evalueren

- 6.

Communiceren en Rapporteren

Deze zes stappen vormen een cyclisch proces, dat prima past in een PDCA-cyclus, zoals de jaarlijkse P&C-cyclus.

Al deze processtappen zijn voor de praktische toepassing, in detail uitgewerkt. Deze uitwerking, die door het College van B&W wordt vastgesteld, is ter informatie opgenomen in bijlage 1 van deze beleidsnota. Hierna een korte samenvatting van deze zes stappen.

Bij Stap 1 Doelen bepalen worden de gestelde doelen in kaart gebracht. Dit kunnen allerlei doelen zijn: van strategische beleidsdoelen, kernwaarden, operationele teamdoelen tot projectresultaten. Bij deze stap wordt ook naar de context en omgeving waarin de gemeente opereert, gekeken. De omgeving verandert en de gemeente verandert mee. Ook de vraag: hoeveel risico is de gemeente bereid om te nemen, dient bij deze stap bepaald te worden.

Bij stap 2 Risico-identificatie worden de onzekere gebeurtenissen die bij daadwerkelijk optreden effecten kunnen hebben op de gestelde doelen in kaart gebracht. Deze onzekere gebeurtenissen kunnen negatieve effecten hebben, zoals financiële schade, vertraging, imagoschade e.d. Dan spreken we over een risico. Ook kunnen positieve effecten ontstaan (subsidie, versnelling e.d.). Dan gaat het om kansen/opportunity’s.

Bij stap 3 risicosclassificicatie worden de risico’s gecategoriseerd op basis van beïnvloedbaarheid in drie groepen: extern, strategisch en intern. Tevens wordt de omvang van de mogelijke schade (risico) en meevaller (kans) bepaald en wordt de waarschijnlijkheid dat risico of kans realiteit wordt, ingeschat. Deze classificatie wordt ook gebruikt om risico’s onderling te prioriteren.

Bij stap 4 maatregelen ontwerpen en uitvoeren wordt bepaald aan de hand van de bij stap 3 bepaalde risicoscore welke reactie volgt op een risico: reduceren, delen, accepteren of vermijden. Dit kunnen operationele maatregelen zijn, zoals procedures, handboeken, verzekeren e.d., maar kunnen ook verandering in cultuur en gedrag inhouden. Voor de meest urgente risico’s wordt een beheersstrategie bepaald en uitgevoerd. Toewijzing van taken, bevoegdheden en verantwoordelijkheden is hier een onderdeel van.

Stap 5 van de cyclus (evaluatie en bijstelling) bestaat uit het evalueren van de getroffen beheersmaatregelen door de effectiviteit hiervan te bepalen. Deze evaluatie kan tot bijstellingen in getroffen maatregelen leiden. Ook wordt geëvalueerd welke risico’s of kansen zich daadwerkelijk hebben voorgedaan. Dit geeft weer input voor de nieuwe cyclus van stap 1 t/m 6.

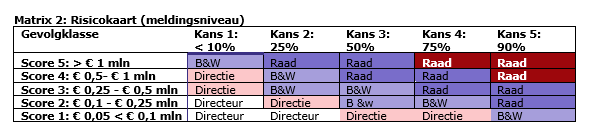

Stap 6 tenslotte bestaat uit het communiceren en rapporteren over het gevoerde risicomanagement en verrichte herstelmaatregelen e.d.. Het gaat hier om een processtap die eigenlijk continu plaats vindt. Hierbij wordt wel op basis van de ordening in risicoklassen onderscheid gemaakt naar meldingsniveau. Risico’s met een beperkte impact worden binnen de ambtelijke organisatie gerapporteerd. Gemiddelde risico’s worden met het college van B&W gecommuniceerd. De 10 belangrijkste risico’s met een hoge of urgente risicoscore worden aan de gemeenteraad voorgelegd. Qua communicatiestructuur is aangesloten bij de jaarlijkse budgetcyclus. Dit is het eenvoudigst en voorkomt het optuigen van een extra proces. In de bijlage bij deze nota wordt nader op de rapportagemomenten ingegaan.

3.2 Het proces: wat gaat goed en wat kan nog beter

Het COSO ERM-model is in de afgelopen twee jaar als raamwerk voor het risicomanagementproces gehanteerd. Dit model wijkt louter in termen en indeling af van het in de vorige paragraaf beschreven proces in zes algemene risicostappen.

Na vaststelling van de huidige nota zijn in de tweede helft van 2020 de risico’s voor het eerst na de herindeling opnieuw geïnventariseerd, geanalyseerd en gekwantificeerd. Tevens zijn de bestaande beheersmaatregelen geïnventariseerd en ook tevens vastgelegd in een hiervoor specifiek aangekochte applicatie (Naris GRC) met toewijziging aan een risico-eigenaar.

Tweemaal per jaar, bij begroting en jaarrekening, wordt het volledige risicoprofiel geüpdatet op basis van de laatste stand van zaken. Gelijktijdig worden nieuwe risico’s die door recente ontwikkelingen op de gemeente afkomen, gelijk meegenomen. De raad wordt hierover minimaal twee keer per jaar geïnformeerd via de paragraaf weerstandsvermogen en risicobeheersing in begroting en jaarstukken. Tussentijds wordt in elk college- en raadsvoorstel een risicoparagraaf opgenomen. Op deze wijze worden de risico’s levend gehouden en is de kans dat risico’s over het hoofd worden gezien, gereduceerd. Zodoende bevat het risicoprofiel een goed en actueel beeld en is op dit moment meer dan voldoende weerstandscapaciteit aanwezig om de risico’s te kunnen opvangen. De basis is nu op orde zodat vervolgstappen kunnen worden gezet.

Natuurlijk zijn er verbeteringen mogelijk. De samenhang tussen doelen en risico’s is niet altijd even duidelijk. Ook het eigenaarschap verdient aandacht en kunnen verschillende onderdelen binnen het proces nog verder geconcretiseerd worden.

3.2.1 Proces: een tweetal aandachtspunten

1.Risico’s in beeld brengen die samenhangen met een doel.

Het huidig risicoprofiel bevat mogelijk nog risico’s waaruit het verband met de te realiseren (strategische) doelen (nog) niet voldoende blijkt. Deze samenhang moet verduidelijkt worden; ontbreekt het verband dan is het risico voor de gemeente niet relevant. In dat geval dient het risico niet meer in het risicoprofiel te worden opgenomen. Overigens is het voor verduidelijking van de samenhang wel van belang dat de te realiseren doelen voldoende concreet (SMART) zijn geformuleerd. Bij elke volgende risico-inventarisatie zal hierop een screening moeten plaatsvinden.

2.Eigenaarschap verduidelijken en concretiseren.

In de nota van 2020 zijn de taken, verantwoordelijkheden en bevoegdheden inzake het risicomanagement al beschreven. Het regelmatig verduidelijken van ieders rol verdient extra aandacht om daarmee het eigenaarschap te laten beklijven. Verbreding van het gebruik van de hiervoor aangekochte applicatie kan hiervoor een extra impuls geven. Ook kennisverbreding via o.a. de 5HL-Academie is een geeigend middel.

Voor ieders duidelijkheid, de taak- en rolverdeling voor het risicomanagement is bij deze herziening niet gewijzigd en ziet er als volgt uit:

- -

Gemeenteraad stelt de kaders en strategie vast en ziet erop toe dat het college van B&W hier uitvoering aan geeft.

- -

Het College van B&W is eindverantwoordelijk voor de uitvoering van het vastgestelde beleid, bepaalt de te nemen beheersmaatregelen en verantwoord zich aan de raad bij begroting en jaarrekening over de toprisico’s.

- -

De ambtelijke organisatie (teams en projecten) voert onder de integrale verantwoordelijkheid van de Directie het risicomanagement uit. Periodiek (minimaal 2 x per jaar bij begroting en jaarstukken) wordt hierover gerapporteerd aan het College van B&W. Hiervoor is een aangeschafte applicatie beschikbaar die zelf door de aangewezen risico-eigenaar (verantwoordelijke team of project) dient te worden beheerd. Team Control ondersteunt hierbij en monitort o.a. de werking van het systeem.

3.2.2 Het proces: nadere concretisering

De praktijk van de afgelopen twee jaar laat ook zien dat het proces op enkele onderdelen nog verder geconcretiseerd en uitgewerkt kan worden (schuin gearceerd weergegeven inclusief reden):

- ➢

Voor grote strategische projecten en grondexploitaties dient een afzonderlijke risicoanalyse c.q. gevoeligheidsanalyse te worden opgesteld. De risico’s worden voortschrijdend voor een periode van vier jaar in de weerstandsbehoefte meegenomen. Dergelijke ingrijpende projecten moeten afzonderlijk in cyclische rapportages worden toegelicht.

Reden: deze “specials” verdienen extra aandacht omdat de mogelijke impact van risico’s bij dergelijke projecten veel groter is.

- ➢

Privacygevoelige informatie in risico’s wordt geanonimiseerd en in algemene zin beschreven. De als vertrouwelijk aangewezen risico’s worden niet in het risicoprofiel opgenomen en onder geheimhouding met de gemeenteraad gedeeld.

Reden: in verband met privacyregels worden risico’s anoniem opgenomen. Vertrouwelijke risico’s worden niet in het risicoprofiel opgenomen om te voorkomen dat de positie van de gemeente geschaad wordt.

- ➢

O ok risico’s met niet-financiële gevolgen of kansen (opportunity’s) worden geïnventariseerd en vastgelegd in de NARIS-applicatie. Beiden tellen niet mee bij de bepaling van het benodigde weerstandsvermogen.

Reden: niet bij alle risico’s die daadwerkelijk optreden is sprake van nadelige financiële gevolgen. In eerste instantie kan er alleen sprake zijn van vertraging, minder kwaliteit, imagoschade e.d.. Alhoewel dergelijke risico’s op de lange termijn ook financiële schade zullen opleveren, tellen ze echter nog niet mee bij de bepaling van de benodigde weerstandsbehoefte. Hetzelfde geldt ook voor mogelijke kansen of opportunity’s.

Vanuit het voorzichtigheidsprincipe is het niet toegestaan om met dergelijke mogelijk optredende voordelen rekening te houden. Voordelen mogen uitsluitend ingeboekt worden wanneer deze daadwerkelijk zijn gerealiseerd. Dan spreken we over een “meevaller”. Het is natuurlijk wel van belang om niet alleen zicht op risico’s maar juist ook op mogelijke kansen te hebben.

- ➢

Elk financieel risico wordt gekwantificeerd. Onderliggende berekeningen en onderbouwingen worden vastgelegd in de aangeschafte applicatie. Financiële risico’s lager dan € 50.000 worden geaccepteerd; mochten deze risico’s toch daadwerkelijk optreden, dan komen deze ten laste van de exploitatie.

Reden: een verdere inkadering is gewenst. Focus komt dan te liggen bij de risico’s met een hoge verwachte impact en een hoge mate van waarschijnlijkheid van optreden. Door mogelijk impact en waarschijnlijkheid van optreden zo goed mogelijk te bepalen, kan er ook een betere prioritering worden aangebracht. Anders zijn er simpelweg teveel risico’s om optimaal te beheersen.

- ➢

Financiële risico’s met een waarschijnlijkheidspercentage van 90% of meer zijn geen risico maar een werkelijkheid en worden als nadeel meegenomen ten laste van de exploitatie. Bij een risico met een waarschijnlijkheidspercentage van 75% of hoger wordt eerst overwogen of vorming van een voorziening aan de orde kan zijn.

Reden: een risico met een 90% of hogere waarschijnlijkheid van optreden komt vrijwel zeker voor en is daarmee niet echt een risico maar min of meer een zekerheid. Een zekerheid moet direct opgevangen worden. In de praktijk is voor een dergelijk risico een voorziening gevormd; is deze niet voorhanden dan komt dit nadeel direct ten laste van de exploitatie. Bij een risico met een waarschijnlijkheidspercentage vanaf 75% wordt eerst overwogen of vorming van een voorziening aan de orde kan zijn. Het is dan wel nodig dat het risico goed te kwantificeren is, anders is het vormen van een voorziening niet mogelijk.

- ➢

In het risicoprofiel wordt standaard een post onvoorzien van € 1 miljoen netto opgenomen.

Reden: voor risico’s met een geringe verwachte impact (onder de € 50.000) en niet voorziene risico’s wordt voorzichtigheidshalve een risico van € 1 miljoen netto opgenomen.

- ➢

Voor financiële risico’s met een structureel karakter wordt in beginsel een buffer opgenomen van 200% van het jaarrisico. Dit vanuit het uitgangspunt dat een dergelijk risico in een periode van 4 jaar stapsgewijs wordt afgebouwd: van 100% in het eerste jaar, 67% in het tweede jaar, 33% in het derde jaar en 0% in het vierde jaar. Van dit beginsel wordt afgeweken bij structurele risico’s waarbij beargumenteerd bepaald kan worden dat een andere of geen verhogende opslagfactor aan de orde is. Bij risico’s op grondexploitaties wordt ook geen opslagfactor toegepast.

Reden: Risico’s met structurele gevolgen moeten in drie jaar nadat zij zich gemanifesteerd hebben, zijn geminimaliseerd of zijn opgevangen binnen de exploitatie. In de eerste jaar telt het risico voor 100% mee, in het tweede jaar voor 67% en in het derde jaar voor 33%. Daarna, in het vierde jaar, moeten de gevolgen volledig zijn opgevangen binnen de exploitatie of door getroffen maatregelen zijn teruggebracht tot nihil. De percentages opgeteld geeft een uitkomst van 200% ofwel een factor 2 van het jaarbedrag. Van dit beginsel kan worden afgeweken bij structureel financiële risico’s waarbij een beargumenteerde afweging gemaakt kan worden of er een verhogende factor aan de orde is en hoe hoog die is. Bepalend hierbij is onder andere de tijd die nodig is om het risico te beheersen.

Ook bij grondexploitaties wordt geen verhogende factor toegepast, omdat hier het onderscheid tussen risico’s met een incidenteel en structureel karakter ontbreekt.

- ➢

De uit de frauderisico-analyse naar voren komende risico’s worden als een totaal in het ricicoprofiel opgenomen.

Reden: Fraude is iedere opzettelijke handeling – of het nalaten te handelen – met de bedoeling de ander te misleiden, met als gevolg dat die ander schade leidt en/of de fraudeur voordeel heeft. Bij fraude bevoordeelt iemand zichzelf en/of een ander (persoon of organisatie) en wordt er misbruik van vertrouwen gemaakt. Gelet op het bijzondere karakter is er een afzonderlijke frauderisico-analyse voor 2022 opgesteld. Deze analyse die door het college van B&W wordt vastgesteld, is ter informatie als bijlage bij deze nota gevoegd. Beheersing van frauderisico’s en de preventie maken namelijk integraal onderdeel uit van het risicomanagement. Het totale restrisico, zoals dat uit de frauderisico-analyse naar voren komt, maakt onderdeel uit van het totale risicoprofiel.

- ➢

Om de financiële schade op te vangen van niet beïnvloedbare externe ontwikkelingen (klimaatverandering, economische recessie, vergrijzing, stikstofproblematiek, pandemie e.d.) en “zwarte zwanen” wordt een buffer gerealiseerd door een weerstandsratio van 2,5 als norm te hanteren met een onder- en bovengrenns van respectievelijk 1,5 en 3,5.

Reden: verschillende door gemeente niet te beinvloeden externe ontwikkelingen (klimaatverandering, vergrijzing, energiecrisis als gevolg van de oorlog in Oekraïne, de coronapandemie, de verslechterde economische situatie e.d.) en zogenaamde “zwarte zwanen” kunnen een aanzienlijke financiële impact hebben waarvan de omvang niet te bepalen valt.

De “zwarte zwaan” is bedacht als metafoor voor wat niet zeker is en ook niet kunnen weten. Het gaat hier dan om gebeurtenissen die niemand kent en niemand ziet aankomen. De coranacrisis is hier een mooi voorbeeld van. Zwarte zwanen worden ook wel de onbekende onbekenden genoemd.

In het Coalitieakkoord 2022-2026 is een weerstandsratio van 2,5 als norm opgenomen. Hiermee wordt een buffer gerealiseerd om de mogelijk aanzienlijke financiële schade van deze externe ontwikkelingen en zwarte zwanen te beperken. In deze nota wordt voorgesteld om aan deze streefnorm van 2,5 ook een ondergrens van 1,5 en een bovengrens van 3,5 te koppelen.

4. Risicosturing en risicodialoog

4.1 Van beheersen naar sturen.

In het vorige hoofdstuk is het jaarlijkse reguliere proces van risicomanagement beschreven. Een proces, die gebaseerd is op een veelgebruikt model voor risicomanagement, en nu door de organisatie al enkele jaren met tevredenheid wordt toegepast. Aanscherpingen zijn mogelijk, zoals in het vorige hoofdstuk is beschreven.

Dit conventionele of gangbare risicomanagementproces is goed toepasbaar op “tamme” vraagstukken. Via het reguliere risicomanagement zijn dergelijke tamme vraagstukken goed te beheersen. Risicobeheersing kan echter snel doorschieten in risicomijding. Dit wordt voorkomen door risicogericht werken of kortweg risicosturing.

Met risicosturing wordt bedoeld dat er niet gestuurd wordt op alle mogelijke risico’s, maar de sturing zich richt op louter de relevante risico’s, vanuit de doelen die de gemeente wil bereiken. Het begrip sturen heeft hier een brede betekenis: het anticiperen op basis van nieuwe informatie, snelle aanpassingen op basis van nieuwe signalen, bijsturen om doelen te realiseren.

Juist in een complexe gemeentelijke omgeving, biedt risicogestuurd werken een alternatief voor “wilde” vraagstukken. De praktijk laat zien dat verrassend veel doelen worden bereikt doordat gezamenlijk (beter) wordt geleerd om met de onzekerheden om te gaan. Bij risicogericht werken licht de nadruk op de mens en cultuur in de organisatie; het leren, het aanpassingsvermogen. Het woord “werken” benadrukt dat risicosturing “gewoon” een routine moet zijn in het dagelijkse werk, wat dat werk ook is.

Om een verdere doorgroei realiseren, dient de organisatie te vertrekken vanuit risicomanagement richting risicosturing, ofwel risicogestuurd werken. Doel hiervan is om het instrumentele risicomanagement dat buiten het dagelijkse werk staat, om te zetten in risicosturing binnen de dagelijkse management- en werkprocessen. De organisatie is dan in transitie naar risicoleiderschap.

In het vorige hoofdstuk is hiervoor al een stap gezet door de tot op heden toegepaste methode voor risicomanagement (het COSO ERM-raamwerk) te vervangen voor zes algemeen toepasbare risicostappen. Deze zes algemene risicostappen vormen de basis voor het risicogestuurd werken via drie dagelijkse vragen.

4.2 Van zes risicostappen naar drie dagelijkse vragen

Omgaan met wilde vraagstukken in een dynamische en complexe omgeving start niet met ingewikkelde methoden en modellen, maar juist met eenvoud. In het vorige hoofdstuk is het COSO-ERM model, die we afgelopen twee jaar hebben toegepast, teruggebracht naar zes algemene risicostappen. Deze algemene risicostappen zijn eenvoudiger en praktischer toepasbaar in de dagelijkse werkprocessen.

Werkprocessen moeten hierbij zo breed mogelijk worden geïnterpreteerd. Het betreft zowel strategievormingsprocessen, besluitvormingsprocessen, alle mogelijke managementprocessen maar ook processen om veiligheid, kwaliteit en continuïteit te waarborgen.

Al deze processen kunnen eenvoudig risicogestuurd worden gemaakt door de zes algemene risicostappen allemaal en opeenvolgend uit te voeren. De P&C-cyclus is hier een mooi voorbeeld van. Binnen de P&C-cyclus worden de risicostappen jaarlijks herhaald. Deze herhaling is essentieel omdat de beschikbare informatie over risico’s (door leren van ervaringen) in de tijd toeneemt. Ook veranderen percepties van risico’s, bijvoorbeeld door alle media-aandacht na een incident.

Deze zes algemene risicostappen zijn in het dagelijkse werk nog verder in essentie te comprimeren naar drie dagelijkse zogenaamde DOD-vragen: 1. Wat is het D oel en voor wie? 2. Wat is daarbij O nzeker, voor wie? 3. Wat ga je daar al dan niet aan D oen, met wie?

|

Zes algemene risicostappen |

Drie dagelijkse DOD-vragen |

|

Risicostap 1: welke doelen? |

1 Wat is het doel, voor wie? |

|

Risicostap 2: welke risico’s en kansen? Risicostap 3: hoe groot zijn ze? |

2 Wat is daarbij onzeker, voor wie? |

|

Risicostap 4: wat al dan niet doen? Risicostap 5: werken de maatregelen? Risicostap 6: hoe erover communiceren en rapporteren? |

3 Wat ga je daar al dan niet aan doen, met wie? |

Deze drie DOD-vragen dienen expliciet gesteld en beantwoord te worden in alle activiteiten die van dag tot dag worden uitgevoerd. Deze vragen dienen te worden beantwoord in strategievormings-, besluitvormings- en projectmanagementdocumenten.

Zowel het risicogestuurd werken als het conventionele risicomanagement zijn daarmee beide gebaseerd op dezelfde zes algemene risicostappen. De zes risicostappen zijn daarmee vanuit het instrumentele risicomanagement te gebruiken voor de beheersing van tamme vraagstukken en vanuit het risicogestuurd werken voor wilde vraagstukken in de realiteit van onvolledige maakbaarheid.

Het is niet zozeer een kwestie van het een of ander, van of het gebruikelijke risicomanagement of risicogestuurd werken. Het is veel meer een andere filosofie, benadering of aanpak, met dezelfde bouwstenen (de zes risicostappen) vanuit een andere mindset.

In onderstaand overzicht zijn ter verduidelijking enkele belangrijke kenmerken van het conventionele risicomanagement ten opzichte van vernieuwend risicogestuurd werken weergegeven.

|

Kenmerken van conventioneel risicomanagement |

Kenmerken van vernieuwend risicogestuurd werken |

|

Methoden zijn leidend |

Doelen zijn leidend |

|

Geld is dominant |

Waarde is dominant |

|

Standaardiseren/variatie minimaliseren |

Variatie toelaten en benutten |

|

Afdwingen |

Uitnodigen |

|

Low trust, high tolerance |

High trust, low tolerance |

|

Zeker willen weten |

Onzekerheid toelaten |

|

Compleet willen zijn |

Keuzes maken |

|

Meer onderzoek vragen |

Onderzoek beperken |

|

Statisch zijn |

Dynamisch zijn |

|

Verspillingen en fouten uitsluiten |

Verspillingen en fouten vroegtijdig opmerken |

|

Kansen op risico’s verkleinen |

Gevolgen van risico’s verkleinen |

|

Ontwerpen |

Ontwikkelen |

De kenmerken uit de rechterkolom vormen het fundament voor risicoleiderschap. Risicogestuurd werken vormt hiervoor het startpunt. Risicoleiderschap vraagt persoonlijke vaardigheden, die ontwikkeld moet worden samen met anderen.

Risicogestuurd werken legt de nadruk op mens, cultuur, flexibiliteit, leren, aanpassingsvermogen binnen de organisatie.

4.3 Voeren risicodialoog binnen alle geledingen.

De basis voor risicomanagement en risicosturing ligt in het goede gesprek dat over risico’s wordt gevoerd: de risicodialoog. Een dialoog op alle niveau’s binnen de organisatie waarin expliciet over het brede pallet aan risico’s (financieel en niet-financieel) wordt gesproken. Het gesprek voeren over risico’s is lastig maar belangrijker dan welk ander instrument. Risicobewustzijn is namelijk geen gevolg van de structuur maar van de cultuur.

Een aantal spelregels die bij deze cultuur een rol spelen, zijn:

- ✓

Commitment en betrokkenheid van het bestuur (college en gemeenteraad) en de organisatie (directie, netwerkmanagers, projectleiders en medewerkers) om open over risico’s (en fouten) te communiceren.

- ✓

Risico’s moeten aan de orde komen binnen de bestaande organisatie- en rapportagestructuur (geen apart “circus”).

- ✓

Verantwoordelijkheid (signaleren en treffen van maatregelen) voor een risico of kans ligt waar de verantwoordelijkheid voor het werk ligt waar het risico of kans betrekking op heeft.

- ✓

Nieuwe interne en externe ontwikkelingen worden systematisch op risico’s getoetst en in raads- en collegevoorstellen heeft de risicocomponent structureel aandacht.

- ✓

Actieve informatieplicht wordt ook op risico’s toegepast.

Enkele van deze spelregels worden nu al toegepast, zoals het opnemen risicocomponent in college- en raadsvoorstellen. Komende jaren dienen we al deze spelregels in acht te nemen zodat het risicobewustzijn verder vergroot en in de genen van de organisatie gaat zitten. Juist in een complexe gemeentelijke omgeving waar het van groot belang is dat alert wordt gereageerd op kansen en risico’s van nieuwe ontwikkelingen. Dit geldt voor de “risico-eigenaren” op de werkvloer (zoals teamcontrollers, projectleiders, strategisch adviseurs) en “risicomanagers” (netwerkmanagers en directieleden). Ook de Financieel adviseurs en businesscontrollers dienen hierop alert te zijn en de risico’s bespreekbaar te maken.

Hoe deze gesprekken plaats moeten vinden, laat zich niet strak regelen, dat is maatwerk. Wel is het van belang dat ze expliciet worden gevoerd en dat de risico-eigenaren en risicomanagers daarin voldoende worden gefaciliteerd. Enerzijds door het instrumentarium (zoals de hiervoor aangeschafte applicatie) maar vooral door de kwaliteit en vaardigheden van collegae om via het juiste gesprek de belangrijkste informatie over risico’s boven tafel te krijgen. Ontwikkeling van kennis en vaardigheden op dit gebied is hiervoor belangrijk.

Ook persoonlijke ontwikkeling is belangrijk: Iedereen in onze organisatie dient risicoleider te zijn, die samen met anderen een essentiele bijdrage willen leveren aan het realiseren en behouden van waarde bijvoorbeeld op het gebied van duurzaamheid, veiligheid en welzijn.

Het ontwikkelen van risicoleiderschap begint bij jezelf, met persoonlijk leiderschap. Pas dan kun je anderen helpen. Wat is nodig voor persoonlijk risicoleiderschap? Hiervoor moet gekeken worden naar de psychologische basisbehoeften (geborgenheid, autonomie en erkenning) die we als mens allemaal hebben. Deze basisbehoeften bepalen in belangrijke mate ons gedrag met omgaan met onzekerheden, risico’s en kansen. Vaak is dit onbewust gedrag waar we ons degelijk wel bewust kunnen worden.

Uit onderzoeken komen onderstaande basisvaardigheden naar voren voor risicoleiderschap:

- •

Aandacht richten, vasthouden, verdelen en loslaten.

- •

Emoties reguleren en impulsen kunnen onderdrukken.

- •

Flexibel omgaan met onverwachte veranderingen.

- •

Taken plannen, beginnen, voortzetten en afronden.

- •

Reflecteren voor het vormen van een realistisch zelfbeeld.

- •

Empathie en prosociaal gedrag tonen.

5 WEERSTANDSVERMOGEN

5.1 Inleiding

Het weerstandsvermogen is een waarborg voor de financiële gezondheid van de gemeente. Het is een maatstaf voor de mate waarin de gemeente in staat is om de gevolgen van risico’s op te vangen zonder dat het beleid of de uitvoering daarvan in gedrang komt. In eerste instantie worden financiële tegenvallers opgevangen door het treffen van maatregelen, zoals bezuinigingen en prioriteiten heroverwegen. Is dit niet mogelijk, dan kan in laatste instantie ervoor worden gekozen om het weerstandsvermogen aan te spreken.

Er zijn geen wettelijke normen voor de hoogte van het benodigde weerstandsvermogen. Gezien de definitie van de weerstandsbehoefte (= verwachte impact alle risico’s x gewenste mate van zekerheid) is het uitgangspunt dat de beschikbare weerstandscapaciteit minimaal gelijk moet zijn aan de weerstandsbehoefte.

|

Ratio weerstandsvermogen = beschikbare weerstandscapaciteit totale weerstandsbehoefte |

Allereerst wordt nader ingegaan op de weerstandsbehoefte.

5.2 Weerstandsbehoefte

De totale weerstandsbehoefte wordt berekend door de afzonderlijk berekende risicobedragen op te tellen. In deze paragraaf en uitgebreid in bijlage 1 van deze nota, wordt beschreven hoe de totale weerstandsbehoefte (optelling van de risicobedragen) berekend wordt.

Hoe wordt de weerstandsbehoefte bepaald?

De benodigde weerstandscapaciteit wordt berekend door een totaaltelling van per risico berekende verwachte impact (= netto verwacht gevolg/het restrisco x waarschijnlijkheid van optreden).

Alleen financiële netto risico’s met een waarschijnlijkheidspercentage van 5% tot 90% worden meegenomen in de bepaling van de weerstandsbehoefte.

De benodigde weerstandsbehoefte wordt berekend via het uitvoeren van een computergestuurde risicosimulatie bestaande uit 100.000 trekkingen waarbij de in kaart gebrachte risico’s als input dienen. Deze risicosimulatie wordt uitgevoerd omdat de risico’s nooit op één moment en allemaal tegelijk en allemaal in hun maximale omvang voordoen. Op basis van deze risicosimulatie kan worden berekend welk reëel bedrag er nodig is aan benodigde weerstandscapaciteit voor het totaal risicobedrag.

In tabelvorm:

|

Netto verwacht gevolg risico 1 |

X waarschijnlijkheid% risico 1 |

= risicobedrag risico 1 |

|

Netto verwacht gevolg risico 2 |

X waarschijnlijkheid% risico 2 |

= risicobedrag risico 2 |

|

Netto verwacht gevolg risico 3 |

X waarschijnlijkheid% risico 3 |

= risicobedrag risico 3 |

|

Netto verwacht gevolg risico N |

X waarschijnlijkheid% risico N |

= risicobedrag risico N + |

|

|

Totale risicobedrag: |

= optelling risicobedragen |

|

|

Na risicosimulatie: |

= weerstandsbehoefte |

5.2.1 Netto verwacht gevolg risico (het restrisico)

Dit is het initiële risico waarvan de effecten van de beheersmaatregelen, compensatie door derden, dekking uit voorziening of verzekering e.d. zijn afgetrokken. Voor risico’s met een structureel karakter wordt er een buffer van 200% maal het jaarrisico opgenomen. Het moet namelijk mogelijk zijn om in een periode van vier jaar een volledige dekking te realiseren. De factor 200% (X 2) is de optelsom van 100% in het 1e jaar, 67% in het 2e jaar en 33% in het derde jaar en 0% in het vierde jaar. Zie hiervoor bijlage 1.

De impact van risico’s binnen grondexploitaties en grote investeringsprojecten en een economische recessie op de reguliere exploitatie worden op een specifieke manier berekend:

Grondexploitaties en grote investeringsprojecten.

In het vorige hoofdstuk is al aangegeven dat grondexploitaties en grote (investerings)-projecten vanwege de grote impact (op financiën, maatschappelijk, politiek e.d.) speciale aandacht krijgen.

Voor grondexploitaties en projecten dient een afzonderlijke risicoscan vanuit verschillende invalshoeken te worden gemaakt met een berekening van de mogelijke financiële risico’s. De risico’s worden voortschrijdend voor een periode van vier jaar in de weerstandsbehoefte meegenomen.

Bij grondexploitaties is naast de projectgebonden risico’s sprake van economische risico’s. Om deze economische risico’s in te schatten, dient op totaalniveau van de grondexploitaties een gevoeligheidsanalyse gemaakt te worden op basis van de volgende vier variabelen: stijging van de rente, stijging van de kosten, daling van de opbrengsten en afzet-/programmeringsrisico’s.

Gelet op de specifieke risico’s bij grondexploitaties en projecten is er een afzonderlijke reserve grondexploitatie gevormd.

Impact van een niet beinvloedbare ontwikkelingen (zoals een economische recessie, vergrijzing, stikstofproblematiek e.d.).

Momenteel heeft de gemeente te maken met allerlei externe ontwikkelingen, die niet zelf beïnvloedbaar zijn, die naar verwachting grote financiële gevolgen voor de gemeente kunnen hebben. Externe ontwikkelingen, zoals de energiecrisis als gevolg van de oorlog in Oekraïne, stikstofproblematiek, klimaatverandering, vergrijzing e.d.. Economen verwachten zelfs dat er een wereldwijde economische recessie op handen is.

In de huidige nota van 2020 is nog een berekening met de nodige variabelen opgenomen om de mogelijke impact van een economische recessie op de inkomsten en uitgaven van de gemeente te bepalen. Door de vele variabelen is echter een goede en betrouwbare kwantificering niet of nauwelijks mogelijk. Toch is het gewenst dat er binnen het weerstandsvermogen rekening wordt gehouden met de mogelijke impact van dergelijke ontwikkelingen. Verschillende gemeenten doen dit door hiervoor een stelpost van enkele miljoenen op te nemen.

Overeenkomstig het Coalitieakkoord 2022-2026 is in deze herziene nota ervoor gekozen om de extra buffer te realiseren door een weerstandsratio van 2,5 als norm te hanteren. Een extra buffer van 1,5 boven het minimumniveau van 1,0. Verderop in deze notitie wordt dit verder toegelicht.

5.2.2 Waarschijnlijkheid van optreden.

Er wordt een schatting gemaakt van de kans van optreden van het risico: van zeer klein (vanaf 5%) tot zeer groot (vanaf 90%). Risico’s waarvan op voorhand bekend is dat deze gaan optreden (dus 100% zeker) worden in ieder geval niet meegenomen. Ook risico’s die vrijwel zeker gaan optreden (vanaf 90%) worden niet meer in het risicoprofiel opgenomen. Ook deze risico’s worden als zekerheden aangemerkt en als verplichtingen opgenomen waarvoor dekking vanuit de exploitatie of voorziening benodigd is.

Dit waarschijnlijkheidspercentage kan overigens in de tijd fluctueren. Minimaal 2 keer per jaar dient een risico, niet alleen qua impact maar juist ook op waarschijnlijkheid van optreden, tegen het licht te worden gehouden.

5.2.3 Risicosimulatie.

De gemeente Vijfheerenlanden maakt al enige jaren gebruik van een bij Naris (oorspronkelijk Nederlands Adviesbureau Risicomanagement) aangeschafte applicatie Naris GRC (Governance, Risk & Compliance). Deze risicomanagementsoftware wordt gebruikt voor o.a. de registratie, analyse, bewaking van risico’s en kan tevens als rapportagetool worden gebruikt. Deze applicatie heeft als prettige bijkomstigheid dat het ook een betrouwbare risicosimulatie kan uitvoeren. Een dergelijke simulatie is noodzakelijk om de benodigde weerstandscapaciteit beter te kunnen berekenen. Een goede risicosimulatie houdt er namelijk rekening mee dat alle risico’s zich nooit op één moment en allemaal tegelijk en allemaal in hun maximale omvang voordoen.

De applicatie Naris GRC bevat een simulatietool waarbij het risicoprofiel van de gemeente vele malen (100.000 trekkingen) gesimuleerd kan worden. Het resultaat van deze simulaties is een verdelingsfunctie op basis waarvan een zekerheidspercentage bepaald worden. Hierbij is het gebruikelijk om een zekerheidspercentage van 90% aan te houden. Het bedrag die uit de simulatie bij een zekerheidspercentage van 90% voortvloeit, is dan het benodigde reëele weerstandsvermogen.

5.2.4 De weerstandsbehoefte

Alle geïnventariseerde risico’s worden in het risicoprofiel opgenomen. Vervolgens wordt over het volledige risicoprofiel de Naris-simulatie op toegepast. De uitkomst op basis van een zekerheids-percentage van 90% geeft de benodigde totale weerstandsbehoefte weer en wordt afgezet tegenover de in de hierna in paragraaf 5.3 bepaalde aanwezige/beschikbare weerstandscapaciteit.

De risicomatrix maakt onderdeel uit van de verplichte paragraaf weerstandsvermogen zoals die in de begroting en jaarstukken wordt opgenomen.

5.3 Beschikbare weerstandscapaciteit

De beschikbare weerstandscapaciteit bestaat uit alle daadwerkelijke aanwezige middelen (de aanwezige weerstandscapaciteit) en mogelijkheden waarover de gemeente op termijn kan beschikken (potentiële weerstandscapaciteit) om niet begrote kosten of inkomstenderving die onverwachts en substantieel zijn te dekken.

De theoretische mogelijke onderdelen van de aanwezige weerstandscapaciteit zijn weergegeven in onderstaande tabel. Hierbij is aangegeven of en zo ja in hoeverre deze elementen ook binnen Vijfheerenlanden tot de aanwezige weerstandscapaciteit worden gerekend.

Uitgangspunten hierbij zijn dat onderdelen tot de weerstandscapaciteit worden gerekend indien daadwerkelijke inzet:

- •

Niet leidt tot een gat in de begroting;

- •

Hieraan niet al een bestemming is gegeven, dan wel geplande uitgaven tegenover staan.

|

Balans Draagt bij aan beschikbare weerstandscapaciteit? |

||||

|

Ja |

I |

Voor zover (nog) niet bestemd of als dekking in de exploitatie wordt ingezet. |

|

|

Nee |

I |

Zijn bestemd of worden als dekking voor exploitatie ingezet. |

|

|

Nee |

I |

Verkoop aandelen Stedin is niet voorzien. |

|

|

Nee |

I |

Bij verkoop van panden moeten exploitatie-effecten afgedekt worden. Eventuele boekwinsten vloeien in 1e instantie terug naar exploitatie. |

|

|

Nee |

I |

Staan verplichtingen tegenover |

|

|

|

||||

|

Exploitatie Draagt bij aan beschikbare weerstandscapaciteit? |

||||

|

Nee |

S |

De OZB bevat potentiële ruimte die pas na raadsbesluit vrijgemaakt zou kunnen worden. Een dergelijk raadsbesluit wordt niet voorzien. |

|

|

Nee |

S |

Geen onbenutte inkomstenbronnen bekend |

|

|

Nee |

S |

Deze nog te verdelen stelposten worden ingezet/ gereserveerd voor hogere uitgaven door volume- en taakmutaties. |

|

|

Nee |

S |

Investeringsruimte wordt beschikbaar gehouden voor inhaalinvesteringen/indien nodig wegwerken achterstallig onderhoud. |

|

|

Nee |

S |

Is alternatief, geen onderdeel van. |

|

|

Ja |

S |

Staan nog geen geplande uitgaven tegenover. |

|

I = Incidenteel, S = structureel

Volgens het hiervoor opgenomen overzicht, worden door de gemeente Vijfheerenlanden alleen de volgende onderdelen tot de beschikbare (direct of op termijn aanwezig) weerstandscapaciteit gerekend:

- ➢

de vrij aanwendbare algemene reserves (incidenteel aanwezig middel)

- ➢

post onvoorzien (structureel aanwezig).

Bestemmingsreserves, stille reserves, voorzieningen, bezuinigingen, nog niet verdeelde stelposten en nog niet ingevulde investeringsruimte tellen niet mee bij het bepalen van de beschikbare weerstandscapaciteit. De onbenutte belastingcapaciteit OZB wordt pas meegeteld, indien er een raadsbesluit ligt om deze ruimte hiervoor vrij te maken. Vooralsnog wordt een dergelijk raadsbesluit niet verwacht.

Mogelijk zijn er nog andere onderdelen, die nu niet in het overzicht zijn opgenomen, die voor de berekening van de beschikbare weerstandscapaciteit meegeteld zouden kunnen worden. Immers wanneer de financiële druk erg groot is, wordt alles vloeibaar en kan ook naar andere componenten gekeken worden. Toch blijven deze buiten beschouwing omdat dit beleidswijzigingen vereist en/of het vinden van dekking voor het ontstane probleem binnen de exploitatie.

5.3.1 Algemene reserves

Alleen de vrij aanwendbare algemene reserves worden tot de beschikbare weerstandscapaciteit gerekend. Dit zijn de algemene reserves van Vijfheerenlanden die voldoen aan de volgende criteria:

- •

Aan de algemene reserves is nog geen bestemming gegeven, dat wil zeggen er staan nog geen geplande (en door de raad) goedgekeurde uitgaven tegenover.

- •

De rente over de reserve wordt niet (structureel) ingezet als dekkingsmiddel in de exploitatie.

In het navolgende overzicht zijn de reserves opgenomen die in de balans van de jaarrekening 2021 onder de algemene reserves zijn gerubriceerd. Voor deze reserves is aan de hand van bovenstaande twee criteria bepaald of deze reserves tot de weerstandscapaciteit mogen worden gerekend. Wanneer voldaan wordt aan de critarie is per reserve aangegeven welk bedrag dan beschikbaar is. De bedragen zijn gebaseerd op de stand per 31-12-2021 (jaarrekening 2021) na resultaatbestemming.

|

Reserve |

Bestemd? |

Dekkings-middel in exploitatie? |

Onderdeel beschikbare weerstands-capaciteit? |

Bedrag beschikbaar (begroting 2023) |

|

Algemene reserves |

||||

|

Nee |

Nee |

Ja |

€ 40.150.000 |

|

Nee |

Nee |

Ja |

€ 1.717.000 |

|

Nee |

Ja |

Nee |

nihil |

|

TOTAAL BESCHIKBAAR BINNEN ALGEMENE RESERVES |

€ 41.867.000 |

|||

*1) Gebaseerd op de stand na jaarrekening 2021 na resultaatbestemming, vermeerderd en verminderd met de voor 2022 voorziene mutaties op basis van raadsbesluiten.

*2) De algemene reserve grondexploitatie heeft momenteel een omvang van € 3.346.000. Hiervan is € 1.629.000 al geoormerkt waardoor er per saldo € 1.077.000 beschikbaar is als weerstandscapaciteit.

*3) De onder de algemene reserves gerubriceerde reserve sociaal domein wordt in 2023 aangewend voor o.a. motieplan Uitvoering Armoede en Schulden en projecten beschermd wonen. De reserve sociaal domein wordt om die reden niet meegeteld in de bepaling van de aanwezige weerstandscapaciteit.

|

De bepaling van de beschikbare weerstandscapaciteit van Vijfheerenlanden gebeurt in zijn geheel door de vrij aanwendbare algemene reserves bij elkaar op te tellen. Dit zijn momenteel alleen de algemene (risico)reserve en de reserve grondexploitatie. Deze reserves maken onderdeel uit van de incidenteel aanwezige weerstandscapaciteit. De onder de algemene reserves gerubriceerde reserve sociaal domein en alle andere bestemmings- en dekkingsreserves tellen hiervoor niet mee. Op basis van de saldi bij de jaarrekening 2021 na resultaatbestemming en de voor 2022 voorziene mutaties is er naar verwachting begin 2023 een weerstandscapaciteit beschikbaar binnen de vrij aanwendbare algemene reserves van € 41,87 miljoen. |

5.3.2 Onbenutte belastingcapaciteit

De onbenutte belastingcapaciteit is het verschil tussen de huidige inkomsten uit algemene belastingen en heffingen en de maximaal mogelijke inkomsten. Deze extra opbrengsten – die pas tot stand komen door een raadsbesluit tot tariefsverhogingen – horen tot de potentiële beschikbare weerstandscapaciteit.

Aangezien volledige kostendekking al als beleidslijn wordt gehanteerd bij de afvalstoffenheffing, rioolrechten en andere retributies en leges is er alleen bij de OZB sprake van aanwezige onbenutte belastingcapaciteit.

In het vervolg van deze paragraaf wordt alleen de onbenutte belastingcapaciteit binnen de OZB bepaald.

Onbenutte capaciteit OZB.

Naast de vraag van de politieke wenselijkheid, zijn voor bepaling van de potentiële capaciteit binnen de OZB ook de wettelijke kaders van belang. Daarbij wordt gekeken naar de in artikel 12 Financiële Verhoudingswet (FVW) opgenomen saneringssteun regeling.

Om als gemeente tot deze regeling te mogen toe treden moet naast 100% kostendekking bij de rioolheffing en afvalstoffenheffing, het OZB-tarief op het gewogen landelijk gemiddelde met een opslag van 20% bevinden. Voor 2022 is het redelijk tarief OZB: 0,1800%.

Dit redelijk tarief wordt vermenigvuldigd met de WOZ-waarde woningen + 2 x WOZ-waarde niet-woningen. Voor 2022 komt de totale waarde uit op afgerond € 10 miljard. Dit vermenigvuldigt tegen het redelijk tarief van 0,1800% geeft een totale belastingcapaciteit van in totaal € 10 miljard waarde x 0,1800% = € 18 miljoen.

Vervolgens worden de werkelijke verwachte opbrengsten hierop in mindering gebracht. Voor 2022 is dit in de begroting 2022 becijferd op afgerond € 13,5 miljoen voor woningen en niet-woningen.

Dit resulteert in een onbenutte belastingcapaciteit OZB aanwezig is van € 4,5 miljoen (€ 18 miljoen minus € 13,5 miljoen). Dehalve nog een aanzienlijke aanwezige onbenutte capaciteit OZB. Om deze potentieel aanwezige capaciteit te kunnen meenemen, dient het beleid van de gemeente aangepast te worden. De gemeente hanteert nu immers de beleidslijn om de OZB-tarieven alleen voor compensatie van inflatie te verhogen. De totale woonlasten in onze gemeente liggen al ruim boven het landelijk gemiddelde. Aangezien op dit moment geen aanpassing van dit beleid wordt voorzien, telt de onbenutte belastingcapaciteit niet mee voor de bepaling van het weerstandsvermogen.

Dit sluit tariefsverhogingen niet uit als middel om nadelen op te vangen. Het inzetten van weerstandscapaciteit is immers slechts een van de opties (naast bijvoorbeeld beleidsaanpassingen en bezuinigingen) om onverwachte tegenvallers op te vangen.

|

Doordat 100% kostendekking als beleidslijn wordt gehanteerd, is er geen onbenutte belastingcapaciteit op de rioolheffing, de afvalstoffenheffing en de retributies (begrafenisrechten, leges omgevingsvergunningen, leges Burgerzaken en marktgelden). De onbenutte belastingcapaciteit op het gebied van OZB is het verschil tussen de OZB opbrengst op basis van het gewogen landelijk gemiddelde met een opslag van 20% en de OZB opbrengst bij het daadwerkelijk toegepaste stijgingspercentage. Voor 2022 bedraagt de omnbenutte belastingcapaciteit ozb € 4,5 miljoen. De potentieel beschikbare weerstandscapaciteit wordt niet meegenomen bij de bepaling van het weerstandsvermogen omdat hiervoor het beleid aangepast moet worden. |

5.3.3 Post onvoorzien.

De begroting en meerjarenraming bevatten een structurele post onvoorzien van € 50.000. Een dergelijke post onvoorzien is een verplichting onder het Besluit Begroting en Verantwoording (BBV). Deze post behoort tot het weerstandsvermogen, aangezien hier op voorhand geen geplande uitgaven tegenover staan.

|

De post onvoorzien behoort tot de beschikbare weerstandscapaciteit. Dit bedrag telt vier maal mee voor de beschikbare weerstandscapaciteit. De post onvoorzien draagt daarmee voor € 200.000 bij aan de beschikbare weerstandscapaciteit (vier x € 50.000). |

5.3.4 Totale beschikbare weerstandscapaciteit

De gemeente Vijfheerenlanden rekent enkel de vrij aanwenbare algemene reserves tot de beschikbare incidentele weerstandscapaciteit. Op basis van de stand jaarrekening 2021 na resultaatbestemming komt de beschikbare incidentele capaciteit uit op € 41,87 miljoen.

De in de begroting 2022 opgenomen post onvoorzien valt onder de aanwezige structurele weerstandscapaciteit en bedraagt in totaal € 200.000.

De potentiële weerstandscapaciteit door de onbenutte belastingcapaciteit OZB komt uit op € 4,5 miljoen. Potentieel omdat de gemeenteraad eerst tot tariefsverhoging moet besluiten. Voorstellen daartoe worden nu niet voorzien, waardoor deze potentiële aanwezige weerstandscapaciteit wordt dan ook niet niet meegenomen bij de bepaling van het weerstandsvermogen.

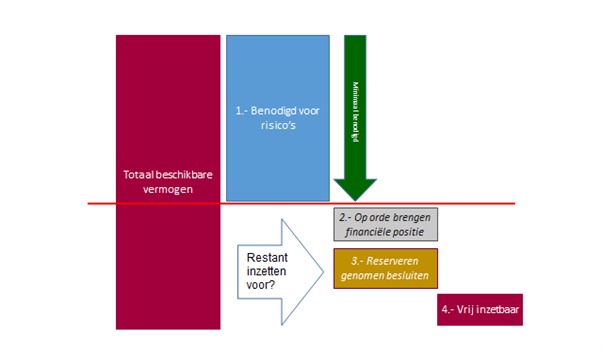

5.4 Inzetten/aanvullen/afromen van weerstandscapaciteit

Bij het beleid t.a.v. de beschikbare weerstandscapaciteit zijn drie elementen van belang:

- 1.