Permanente link

Naar de actuele versie van de regeling

https://lokaleregelgeving.overheid.nl/CVDR692439

Naar de door u bekeken versie

https://lokaleregelgeving.overheid.nl/CVDR692439/1

Regeling vervallen per 01-01-2024

Financiële verordening 2023

Geldend van 17-02-2023 t/m 31-12-2023 met terugwerkende kracht vanaf 01-01-2023

Intitulé

Financiële verordening 2023De raad van de gemeente Apeldoorn;

gelezen het voorstel van het college van burgemeester en wethouders van 29 november 2022

gelet op artikel 212 van de Gemeentewet en het Besluit Begroting en Verantwoording provincies en gemeenten:

besluit vast te stellen de Financiële verordening gemeente Apeldoorn 2023.

HOOFDSTUK 1. ALGEMENE BEPALINGEN

Artikel 1. Begripsbepaling

In deze verordening wordt verstaan onder:

- -

Administratie: het systematisch verzamelen, vastleggen, verwerken en verstrekken van informatie ten behoeve van het besturen, functioneren en beheersen van de gemeentelijke organisatie en de verantwoording die daarover moet worden afgelegd.

- -

Financiële administratie: het onderdeel van de administratie dat omvat het systematisch maken en verwerken van mutaties betreffende de financiële gegevens van (onderdelen van) de organisatie van de gemeente om tot een goed inzicht te komen in:

- a.

de financiële positie;

- b.

het financiële beheer;

- c.

de uitvoering van de begroting;

- d.

het afwikkelen van vorderingen en schulden;

- e.

alsmede tot het afleggen van verantwoording.

- a.

- -

Administratieve organisatie: het stelsel van organisatorische maatregelen gericht op het tot stand brengen en het in stand houden van de goede werking van de bestuurlijke en ambtelijke informatieverzorging ten behoeve van de verantwoordelijke leiding.

- -

Financieel beheer: het uitoefenen van bestuur over en toezicht op het beheer van middelen en het uitoefenen van rechten van de gemeente.

- -

Rechtmatigheid: het in overeenstemming zijn met geldende wet- en regelgeving, waaronder gemeentelijke verordeningen, raadsbesluiten en collegebesluiten.

- -

Doelmatigheid: de mate waarin de gemeente erin slaagt om met een zo beperkt mogelijke inzet van middelen het gewenste resultaat te bereiken.

- -

Doeltreffendheid: de mate waarin de gemeente erin slaagt het resultaat te bereiken zoals vooraf met het vastgestelde beleid werd beoogd.

- -

Programma: een samenhangend geheel van activiteiten waarbij de doelstellingen, in het bijzonder de beoogde maatschappelijke effecten zijn beschreven.

- -

Taakvelden: een samenvattend geheel van taken en activiteiten onder een programma, volgens het taakveldenoverzicht zoals opgenomen in het BBV.

- -

Beleidsindicator: een maatstaf om te bepalen hoe effectief het uitgevoerde beleid is geweest.

- -

BBV: besluit begroting en verantwoording provincies en gemeenten.

- -

Fido: Wet financiering decentrale overheden.

- -

MPG: Meerjarenperspectief Grondexploitatie.

- -

TURAP: tussentijdse rapportage.

- -

VPB: vennootschapsbelasting.

- -

EMU saldo: het verschil van inkomsten en uitgaven van de overheid.

- -

Omslagrente: de berekende rente die intern wordt gehanteerd en toegerekend wordt aan de verschillende producten en diensten.

- -

Werkelijke rente: de actuele rente die we betalen over onze leningenportefeuille.

- -

Kapitaallasten: het geheel van afschrijvingslasten en rentelasten. Dit zijn structurele lasten die het gevolg zijn van investeringen die een gemeente doet.

- -

Vervangingsinvesteringen: investeringen die gedaan worden om de bestaande voorzieningen binnen de gemeente op peil te houden conform de eisen van de huidige tijd. De kapitaallasten van deze vervangingsinvesteringen zijn opgenomen in de meerjarenbegroting.

- -

Uitbreidingsinvesteringen: investeringen die gedaan worden vanwege groei van de gemeente en/of nieuwe wensen en ambities vanuit de gemeente. De berekende kapitaallasten van uitbreidingsinvesteringen worden opgenomen in de meerjarenbegroting.

- -

Investeringsruimte: de financiële ruimte die nodig is om invulling te kunnen geven aan uitbreidingsinvesteringen. De hiervoor begrote kapitaallasten worden opgenomen in de meerjarenbegroting (zie ook de toelichting bij Uitbreidingsinvesteringen).

- -

Incidentele baten en lasten: dit zijn posten die het begrotingssaldo incidenteel beïnvloeden. Het gaat om eenmalige zaken en om (meerjarige) projecten of subsidies als deze eveneens het karakter van tijdelijkheid c.q. eindig doel hebben.

- -

Integrale kostprijs: alle toerekenbare directe en indirecte kosten, inclusief overhead en rente.

- -

Intracomptabel: Een manier van administreren waarbij de financiële gegevens in het grootbroek van een bedrijf of andere organisatie worden verwerkt.

- -

Extracomptabel: Een manier van administreren waarbij de financiële gegevens niet in het grootbroek van een bedrijf of andere organisatie worden verwerkt.

Hoofdstuk 2. Begroting en verantwoording

Artikel 2. Programma-indeling

-

1. De raad stelt met de begroting een programma-indeling vast.

-

2. De raad stelt per programma vast:

- a.

de beoogde maatschappelijke effecten;

- b.

de wijze waarop gestreefd wordt die effecten te bereiken;

- c.

het totaal van baten en het totaal van lasten.

- a.

-

3. Het BBV schrijft een aantal paragrafen verplicht voor. De raad stelt vast over welke onderwerpen hij eventueel in extra paragrafen kaders wil stellen en geïnformeerd wil worden.

-

4. Het college draagt zorg voor het verzamelen en vastleggen van gegevens over de maatschappelijke effecten en van de wijze waarop de maatschappelijke effecten worden bereikt, opdat de doeltreffendheid en doelmatigheid van het beleid zoals vastgesteld door de raad, kunnen worden getoetst en er verantwoording over kan worden afgelegd.

Artikel 3. Inrichting begroting en jaarstukken

-

1. Bij de begroting en de jaarstukken wordt van elk programma in elk geval het totaal van baten en van lasten weergegeven en de reservemutaties.

-

2. In de begroting en de jaarstukken wordt een financieel overzicht opgenomen met een verdeling naar taakvelden.

-

3. In de begroting en de jaarstukken wordt per programma inzicht gegeven in de incidentele baten en lasten groter dan € 500.000. Deze worden voorzien van een toelichting.

-

4. In de begroting wordt rekening gehouden met de benodigde investeringsruimte voor vervangingsinvesteringen en benoemde uitbreidingsinvesteringen.

-

5. In de jaarrekening wordt inzicht gegeven in het verloop van geautoriseerde budgetten voor uitbreidingsinvesteringen.

-

6. In de jaarstukken legt het college verantwoording af aan de raad over de uitvoering van de begroting. In de programmaverantwoording, die is opgenomen in de jaarstukken, wordt in ieder geval ingegaan op:

- a.

de in de begroting genoemde kengetallen en/of indicatoren;

- b.

de realisatie van de in de begroting genoemde doelstellingen;

- c.

de realisatie van de in de begroting genoemde prestaties;

- d.

de gerealiseerde financiële resultaten.

- a.

Artikel 4. Kaders begroting

-

1. Het college biedt voor het opstellen van de begroting aan de raad een Voorjaarsnota aan met de kaders van de begroting voor het volgende begrotingsjaar en het meerjarenperspectief. In overleg met de raad kan hiervan worden afgeweken.

-

2. In de begroting wordt een post onvoorzien opgenomen conform het BBV.

Artikel 5. Autorisatie begroting en investeringsbudgetten

-

1. De raad autoriseert met het vaststellen van de begroting de totale baten en de totale lasten per programma en het begrote saldo van de overhead als mede het overzicht van de algemene dekkingsmiddelen, heffing VPB en de post onvoorzien.

-

2. De raad autoriseert met het vaststellen van de begroting budgetruimte voor vervangingsinvesteringen en investeringsruimte voor uitbreidingsinvesteringen. Concreet begroten we kapitaallasten voor vervangingsinvesteringen en een reservering kapitaallasten voor uitbreidingsinvesteringen.

-

3. Vervangingsinvesteringen kunnen jaarlijks binnen de daartoe begrote ruimte worden doorgevoerd na het vaststellen van de begroting. In de begroting worden de hiervoor begrote kapitaallasten opgenomen. Deze worden in de begroting jaarlijks geïndexeerd.

-

4. Voor uitbreidingsinvesteringen:

- a.

> € 5 miljoen wordt vooraf aan de raad een apart investeringsbudget aangevraagd voor onderzoeks- en voorbereidingswerkzaamheden. In een later stadium (programma of ontwerpfase) wordt een voorstel voor een investeringsbudget aan de raad voorgelegd;

- b.

> € 5 miljoen wordt tevens een externe toets uitgevoerd op het begrote budget;

- c.

Na akkoord door de raad op een uitbreidingsinvesteringsbudget worden, bij een gefaseerde of vertraagde uitvoering, zowel de begrote reservering kapitaallasten als het investeringsbudget zelf jaarlijks geïndexeerd bij de begroting.

- a.

-

5. Het college draagt er zorg voor dat:

- a.

de lasten en baten eenduidig zijn toegewezen aan de taakvelden;

- b.

de exploitatiebudgetten en de begrote investeringsruimte passen binnen de kaders waarmee de raad in de Voorjaarsnota bedoeld in artikel 4, heeft ingestemd.

- a.

-

6. Het college legt voor investeringen die niet in de begroting zijn opgenomen voorafgaande aan het aangaan van de verplichtingen een voorstel voor een investeringskrediet aan de raad voor.

-

7. Bij een investering van € 5 miljoen en hoger informeert het college de raad ook over de impact van desbetreffende investering op de netto schuldquote.

Artikel 6. Informatieplicht

-

1. In het kader van reguliere informatieplicht meldt het college in de TURAP:

- a.

te verwachten afwijkingen groter dan € 300.000 op toegekende budgetten, op taakveldniveau;

- b.

te verwachten afwijkingen groter dan € 300.000 op toegekende budgetten voor uitbreidingsinvesteringen;

- a.

-

2. In het kader van actieve informatieplicht informeert het college de raad, bij urgente zaken, middels een separaat voorstel of informatiebrief. Hiervan is sprake als er een zodanig ingrijpende afwijking is dat er niet gewacht kan worden op de Turap of Jaarrekening. Dat kan een omvangrijke financiële afwijking zijn die tevens dwingt tot bijstelling van beleid, maar ook een kleinere financiële afwijking die een politieke dimensie heeft waarvan het college de raad direct op de hoogte wil stellen. Dit geldt onder meer daar waar een onvoorziene financiële afwijking zich voordoet boven de grens van € 500.000.

-

3. Het college legt in de begroting (of bij uitzondering separaat) aan de raad voorstellen voor indien zij inhoudelijk bestaand beleid wil wijzigen, voorstellen wil doen voor nieuw beleid, of als bestaand beleid niet langer binnen de bestaande financiële kaders uitgevoerd kan worden, conform uitwerking in bijlage 2.

-

4. Het college legt bij een wijziging van bijdragen van derden in een project of investering, waarbij voor de raad sprake is van een keuzemogelijkheid, dit voor aan de raad in de begroting of tussentijds, tenzij dit lager is dan € 300.000.

Artikel 7. Tussentijdse informatievoorziening

-

1. Het college informeert de raad door middel van tenminste één tussentijdse rapportage (TURAP) over de realisatie van de begroting van het lopende boekjaar.

-

2. De informatievoorziening sluit aan bij de programma-indeling van de begroting.

-

3. De informatievoorziening gaat in op afwijkingen, zowel wat betreft de doelen, de geleverde prestaties (output), de beheersing van de risico’s als ook het saldo van de baten en lasten (input) conform artikel 6 lid 1, de beoogde toevoegingen en onttrekkingen aan reserves en de voorziene afwijkingen op toegekende budgetten voor uitbreidingsinvesteringen en grondexploitaties.

Artikel 8. EMU-saldo

Wanneer het Rijk de gemeente bericht dat alle gemeenten samen het collectieve aandeel van gemeenten in het EMU-tekort, bedoeld in artikel 3, zesde lid, van de Wet houdbare overheidsfinanciën, hebben overschreden, informeert het college de raad of een aanpassing van de begroting nodig is. Als het college een aanpassing nodig acht, doet het college een voorstel voor het wijzigen van de begroting.

Hoofdstuk 3. Financieel beleid

Artikel 9. Rechtmatigheidsverantwoording

-

1. Het college verstrekt bij de jaarstukken een rechtmatigheidsverantwoording, conform het BBV. In de rechtmatigheidsverantwoording wordt het totaal aan afwijkingen opgenomen. Het betreft hier fouten en onduidelijkheden, ieder afzonderlijk, ten aanzien van het begrotings-, voorwaarden- en misbruik- en oneigenlijk gebruik criterium die boven de door de raad vastgestelde verantwoordingsgrens uitkomen.

-

2. Ontbrekende afrekeningen waarvoor aannemelijk is dat het college na afronding van de jaarstukken een onderbouwing voor de rechtmatigheid kan verstrekken, leiden niet tot een afwijking en worden niet opgenomen in de rechtmatigheidsverantwoording.

-

3. Overschrijdingen van de begroting inclusief de vastgestelde begrotingswijzigingen, die een van de volgende oorzaken hebben, worden niet meegenomen in het rechtmatigheidsoordeel:

- a.

Begrotingsoverschrijdingen, op taakveldniveau, die kleiner zijn dan € 300.000;

- b.

Begrotingsoverschrijdingen als gevolg van onvoorzienbare verplichte uitgaven;

- c.

Begrotingsoverschrijdingen als gevolg van artikel 175 van de Gemeentewet (oproer, wanordelijk- heden, rampen of zware ongevallen of vrees daartoe);

- d.

Begrotingsoverschrijdingen als gevolg van onvoorziene situaties binnen de kaders en limieten van artikel 6 lid 1 van deze verordening en binnen de vastgestelde beleidskaders door de raad;

- e.

Begrotingsoverschrijdingen waarbij de hogere kosten gedekt worden door hogere opbrengsten en waarbij tussen kosten en opbrengsten een direct verband bestaat;

- f.

Begrotingsoverschrijdingen, waarover het college reeds expliciet verantwoording heeft afgelegd;

- g.

Begrotingsoverschrijdingen die passen binnen de vastgestelde kaderstelling van de grondexploitaties.

- a.

Artikel 10. Waardering en afschrijving vaste activa

-

1. Immateriële en materiële vaste activa worden annuitair afgeschreven volgens de termijnen zoals vermeld in bijlage 1, afschrijvingsbeleid. Uitzondering hierop is onderwijshuisvesting waar we de lineaire afschrijvingsmethode hanteren.

-

2. Op gronden en terreinen wordt niet afgeschreven, tenzij deze deel uitmaken van een investering met maatschappelijk nut (bijvoorbeeld gronden die aangekocht worden ten behoeve van de aanleg van een weg).

-

3. Kosten voor het afsluiten van geldleningen worden direct ten laste van de exploitatie gebracht.

-

4. Een saldo voor agio of disagio wordt lineair in maximaal vijf jaar afgeschreven.

-

5. Investeringen tot en met een bedrag van € 50.000 worden niet geactiveerd.

-

6. Bijdragen van de gemeente aan activa van derden worden niet geactiveerd, tenzij de raad besluit om in een individueel geval hiervan af te wijken.

-

7. Bij investeringen wordt begonnen met afschrijven in het jaar volgend op de ingebruikname.

Artikel 11. Waardering debiteuren en overige vorderingen

Voor dubieuze vorderingen, zowel private als publieke, wordt aan het einde van het jaar een voorziening getroffen. Oninbare vorderingen worden gedurende het jaar afgeboekt. Het college stelt een deugdelijke methode vast voor het bepalen van deze voorzieningen.

Artikel 12. Reserves en voorzieningen

-

1. In de begroting en de jaarrekening vindt geen toerekening van rente over de reserves en voorzieningen aan de programma's plaats.

-

2. Het college biedt de raad minimaal een keer in de vier jaar een nota reserves en voorzieningen ter vaststelling aan. Deze nota behandelt in ieder geval de kaders voor:

- a.

de vorming en besteding van reserves;

- b.

het doel, de voeding, maximale hoogte, looptijd en vrijval van bestemmingsreserves;

- c.

de vorming en besteding van voorzieningen.

- a.

Artikel 13. Kostprijsberekening

-

1. Voor het bepalen van de geraamde kostprijs van rechten en heffingen, waarmee kosten in rekening worden gebracht, en van de geraamde kostprijs van goederen, werken en diensten die worden geleverd aan overheidsbedrijven en derden, wordt een extracomptabel stelsel van kostentoerekening gehanteerd. De kostprijs bestaat uit de directe kosten, de overheadkosten en de rente die toegerekend wordt aan de vaste activa.

-

2. Bij de directe kosten worden betrokken de bijdragen aan en onttrekkingen van voorzieningen voor de noodzakelijke vervanging van de betrokken activa en de afschrijvingskosten van de in gebruik zijnde activa. Voor de rechten en heffingen waarmee kosten in rekening worden gebracht, worden daarbij ook de compensabele belasting over de toegevoegde waarde (BTW) en de gederfde inkomsten van het kwijtscheldingsbeleid betrokken.

-

3. De directe loonkosten ten behoeve van het primaire proces worden op basis van tijdsbesteding toegerekend aan de producten. De overheadkosten worden onder andere in de volgende gevallen via een opslag op de directe loonkosten toegerekend aan de producten:

- a.

Grondexploitaties;

De opslag voor overhead wordt intracomptabel toegerekend.

- b.

Specifieke uitkeringen, subsidies, vennootschapsbelasting, voor de kostprijs van rechten en heffingen en voor de kostprijs van goederen, werken en diensten. De opslag voor overhead wordt extracomptabel toegerekend.

- a.

-

4. Voor de toerekening van overheadkosten wordt uitgegaan van een opslag over de toerekenbare uren. Deze opslag wordt bepaald door de totale begrote overheadkosten te delen door de totale directe begrote uren.

-

5. De omslagrente wordt vastgesteld conform de voorschriften van het BBV.

-

6. Bij het verstrekken van een lening wordt voor de bepaling van het rentepercentage uitgegaan van een marktconform tarief.

-

7. In afwijking van het eerste lid worden bij vennootschapsbelastingplichtige activiteiten en grondexploitaties alleen de rentekosten voor de inzet van vreemd vermogen aan de kostprijs toegerekend. Hierbij wordt uitgegaan van het gewogen gemiddeld rentepercentage van de portefeuille leningen. Bij projectfinanciering worden de werkelijke rentekosten toegerekend.

Artikel 14. Prijzen economische activiteiten

-

1. Voor de levering van goederen, diensten of werken door de gemeente aan overheidsbedrijven en derden waarbij de gemeente in concurrentie met marktpartijen treedt, wordt ten minste de geraamde integrale kostprijs in rekening gebracht. Bij afwijking vanwege een publiek belang doet het college vooraf voor elk van deze activiteiten afzonderlijk een voorstel voor een raadsbesluit, waarin het publiek belang van de levering van de desbetreffende goederen, diensten of werken wordt gemotiveerd. Hierbij wordt verwezen naar het raadsbesluit van 5 juni 2014 waarin, met inachtneming van artikel 25h lid 5 en 6 van de Mededingingswet, is besloten een limitatief aantal economische activiteiten uit te zonderen van de verplichting om een integrale kostprijs in rekening te brengen.

-

2. Bij het verstrekken van leningen of garanties door de gemeente aan overheidsbedrijven en derden worden ten minste de geraamde integrale kosten in rekening gebracht. Bij afwijking vanwege een publiek belang doet het college vooraf een voorstel voor een raadsbesluit, waarin het publiek belang van de lening of de garantie wordt gemotiveerd.

-

3. Raadsbesluiten met de motivering van het publiek belang als bedoeld in de vorige leden zijn niet nodig als minder dan de integrale kostprijs in rekening wordt gebracht en sprake is van:

- a.

het aanbieden van goederen of diensten aan andere overheden voor zover deze goederen of diensten zijn bestemd voor de uitoefening van een publiekrechtelijke taak;

- b.

een bevoordeling van activiteiten in het kader van een bij wet opgedragen exclusief publiekrechtelijke taak;

- c.

een bevoordeling van activiteiten in het kader van een toegekend bijzonder of uitsluitend recht waarvoor prijsvoorschriften gelden;

- d.

een bevoordeling van sociale werkplaatsen voor zover op de activiteiten daarvan art. 5 Wet sociale werkvoorziening van toepassing is ;

- e.

een bevoordeling van openbare scholen en openbare onderwijsinstellingen;

- f.

een bevoordeling van publieke media-instellingen; en

- g.

een bevoordeling die valt onder de reikwijdte van de staatssteunregels van het Werkingsverdrag van de Europese Unie en daarmee verenigbaar is.

- a.

Artikel 15. Vaststelling hoogte belastingen, rechten, heffingen en prijzen

Het college doet de raad jaarlijks een voorstel voor de hoogte van alle gemeentelijke tarieven (zoals belastingen, heffingen en leges).

Artikel 16. Financieringsfunctie

Het college hanteert voor de financieringsfunctie de volgende uitgangspunten en algemene richtlijnen:

- 1.

Bij het aantrekken van middelen neemt het college in acht dat voor het aantrekken van financieringen met een looptijd vanaf één jaar ten minste drie offertes bij verschillende marktpartijen worden opgevraagd.

- 2.

Bij het verstrekken van leningen, het verstrekken van garanties en het verstrekken van risicodragend kapitaal bedingt het college indien mogelijk zekerheden.

- 3.

Voor de uitvoering van een publieke taak kan het college een lening, waarborg of garantie verstrekken. Het college besluit pas over het verstrekken van dergelijke leningen, waarborgen en garanties groter dan € 200.000 nadat de raad is geïnformeerd over dit voornemen en in de gelegenheid is gesteld zijn wensen en bedenkingen ter kennis van het college te brengen.

- 4.

Tijdelijke Overtollige middelen dienen conform de bepalingen in de Wet schatkistbankieren worden uitgezet.

- 5.

Voor de kasgeldlimiet en de renterisiconorm gelden de wettelijke waarden conform de Wet Fido.

- 6.

Het college stelt een treasurycommissie in. De treasurycommissie stelt richtlijnen voor de treasuryfunctionaris op waarbinnen consolidatie van de leningenportefeuille moet plaatsvinden. Het college draagt zorg voor een actueel treasurystatuut waarin deze richtlijnen worden vastgelegd.

- 7.

Leningen worden niet aangetrokken met uitsluitend het doel deze tegen een hoger rendement uit te zetten.

- 8.

Het college stelt jaarlijks een treasury-jaarplan op. In het treasury-jaarplan wordt aangegeven welke instrumenten zijn toegestaan en tot welke bedragen.

Hoofdstuk 4. Paragrafen in de meerjarenbegroting

Artikel 17. Weerstandsvermogen & risicobeheersing

-

1. Het college biedt de raad minimaal een keer in de vier jaar een nota risico management ter besluitvorming aan. Deze nota bevat het beleid en nadere regels over risicomanagement.

-

2. In de paragraaf weerstandsvermogen en risicobeheersing bij de begroting en de jaarstukken neemt het college de verplichte onderdelen op grond van artikel 11 van het Besluit begroting en verantwoording provincies en gemeenten op. Ook wordt in deze paragraaf aandacht gegeven aan het vastgestelde beleid en de uitvoering daarvan.

Artikel 18. Beheer en Onderhoud kapitaalgoederen

-

1. Het college biedt de raad minimaal een keer in de vier jaar een strategisch assetmanagement plan (SAMP) ter besluitvorming aan. In dit plan wordt een vertaling gemaakt van de gemeentelijke ambities en doelstellingen naar prestaties en kaders voor het beheer van de openbare ruimte. Ook wordt aangegeven welke middelen hiervoor nodig zijn (met een doorkijk voor de langere termijn).

-

2. Het college biedt de raad minimaal een keer in de 5 jaar een Gemeentelijk Water- en Rioleringsplan aan. De raad stelt het plan vast. Dit plan geeft het kader weer voor het beoogde onderhoudsniveau, de planning van het onderhoud, de uitbreiding van de riolering en de kosten van het onderhoud.

-

3. Het college biedt de raad minimaal een keer in de vier jaar een Uitvoeringskader Vastgoed ter besluitvorming aan. Het kader bevat onder andere voorstellen voor het aan te houden onderhoudsniveau, het te hanteren huurprijsbeleid en het verkoopproces voor gemeentelijke gebouwen. Het college stelt op basis van dit kader jaarlijks een MeerjarenPlan Vastgoedexploitaties (MPV) op. Onderdeel daarvan is een meerjaren onderhoudsplan (MJOP) en een meerjaren investeringsplan (MIP). Dit MPV wordt ter informatie aan de raad aangeboden en dient als input voor de begroting.

Artikel 19. Bedrijfsvoering

Bij de jaarstukken neemt het college in de paragraaf bedrijfsvoering naast de verplichte onderdelen op grond van artikel 14 van het BBV de volgende informatie op.

- a.

een meerjarig overzicht van de formatie in fte’s, de bezetting, de ruimte en de inhuur;

- b.

een meerjarig overzicht van de automatiseringskosten;

- c.

een toelichting op niet-financiële onrechtmatigheden vanwege het niet naleven van de publieke taak (wet Fido);

- d.

aanvullende informatie over de individueel geconstateerde afwijkingen uit de rechtmatigheidsverantwoording die boven de door de raad vastgestelde rapportagegrens uitkomen;

- e.

acties die het college neemt om de geconstateerde afwijkingen uit de rechtmatigheidsverantwoording in de toekomst te voorkomen.

Artikel 20. Verbonden partijen

-

1. Het college biedt de raad minimaal een keer in de vier jaar een nota verbonden partijen ter besluitvorming aan. De nota geeft kaders en richtlijnen voor de oprichting, vormgeving en de (sturings) relatie met verbonden partijen.

-

2. Bij de begroting en de jaarstukken neemt het college in de paragraaf verbonden partijen tenminste de verplichte onderdelen op grond van artikel 15 van het Besluit begroting en verantwoording provincies en gemeenten op. De beleidsrealisatie omtrent verbonden partijen wordt opgenomen in het bijbehorende programma waar de verbonden partij een bijdrage aan levert.

Artikel 21. Grondbeleid

-

1. Het college biedt de raad jaarlijks, bij de behandeling van de begroting, een paragraaf grondbeleid aan. In deze paragraaf wordt in ieder geval ingegaan op:

- a.

de visie op het grondbeleid in relatie tot de realisatie van de doelstellingen van de programma’s die zijn opgenomen in de gemeentelijke meerjarenbegroting; hierin komt het instrumentele karakter van het grondbeleid tot uitdrukking;

- b.

een aanduiding van de wijze waarop de gemeente het grondbeleid uitvoert;

- c.

een actuele prognose van de te verwachten resultaten van de totale grondexploitatie;

- d.

een onderbouwing van de geraamde winstneming;

- e.

beleidsuitgangspunten omtrent reserves voor grondexploitatie in relatie tot de risico’s die daaraan verbonden zijn.

- a.

-

2. In de paragraaf grondbeleid in het jaarverslag wordt gerapporteerd over de in de begroting aangegeven onderwerpen.

-

3. Jaarlijks biedt het college de raad de nota Meerjarenplan Grondexploitaties (MPG) ter besluitvorming aan. Het MPG geeft informatie over de actuele voortgang van de grondexploitaties. In het MPG wordt teruggekeken op het afgelopen jaar en vooruitgekeken naar de komende jaren. De te verwachten ontwikkelingen worden financieel vertaald. Tevens wordt een inschatting gemaakt van de risico’s.

-

4. Bij de TURAP biedt het college de raad een tussentijdse rapportage Grondbedrijf aan.

-

5. Het college draagt zorg voor een actuele nota grondbeleid die door de raad is vastgesteld. Op basis van dit beleid biedt het college de raad minimaal een keer in de vier jaar een uitvoeringskader grondbedrijf ter besluitvorming aan. Dit uitvoeringskader bevat in ieder geval nadere bepalingen voor:

- a.

de begroting, nota MPG, tussentijdse informatievoorziening en de jaarrekening;

- b.

de financiële organisatie van het Grondbedrijf;

- c.

het instellen, samenvoegen, splitsen of opheffen en waardering van (sub)complexen en de inrichting van de exploitatiebegroting per (sub)complex;

- d.

de financiering van het Grondbedrijf.

- a.

Hoofdstuk 5. Financiële organisatie en financieel beheer

Artikel 22. Administratie

De administratie (niet alleen de financiële administratie maar in brede zin van het woord) is zodanig van opzet en werking, dat zij in ieder geval dienstbaar is voor:

- a.

het sturen en het beheersen van activiteiten en processen in de gemeente als geheel;

- b.

het verstrekken van informatie over ontwikkeling van de financiële positie en de omvang van de vaste activa, voorraden, vorderingen, schulden en contracten;

- c.

het verschaffen van informatie aan budgethouders over realisatie van de toegekende exploitatie- en investeringsbudgetten en voor het maken van kostencalculaties;

- d.

het verschaffen van informatie over indicatoren met betrekking tot de gemeentelijke productie van goederen en diensten, de financiële en maatschappelijke effecten van het gemeentelijke beleid;

- e.

het afleggen van verantwoording over de doeltreffendheid, doelmatigheid en rechtmatigheid van het gevoerde bestuur in relatie tot de gestelde beleidsdoelen, de begroting en relevante wet- en regelgeving;

- f.

de controle van de registratie van gegevens als zodanig en de verantwoording zoals bedoeld in lid e.

Artikel 23. Financiële organisatie

Het college draagt zorg voor en legt in besluiten vast:

- a.

dat de financiële organisatie eenduidig is ingedeeld voor onder andere het toewijzen van de baten en lasten aan de afdelingsbudgetten;

- b.

een actuele budgethouderregeling waarin:

- -

mandaten voor het aangaan van verplichtingen ten laste van de toegekende exploitatie- en investeringsbudgetten zijn vastgelegd;

- -

taken, functies, bevoegdheden en verantwoordelijkheden adequaat zijn gescheiden, zodat aan de eisen van interne controle wordt voldaan en de betrouwbaarheid van de verstrekte informatie aan beleids- en beheersorganen is gewaarborgd;

- -

- c.

dat de wijze waarop de regels voor taken en bevoegdheden, de verantwoordingsrelaties en de bijbehorende informatievoorziening van de financieringsfunctie zijn vastgelegd;

- d.

Instructies voor de functie van heffingsambtenaar ex art. 231 lid 2c Gemeentewet en invorderingsambtenaar ex art. 231 lid 2c Gemeentewet.

Artikel 24. Interne controle

Het college zorgt ten behoeve van het getrouwe beeld van de jaarrekening, bedoeld in artikel 213, derde lid, onder a, van de Gemeentewet, en de rechtmatigheid van de baten en lasten en de balansmutaties, bedoeld in artikel 213, derde lid, onder b, van de Gemeentewet, voor de jaarlijkse interne toetsing van de getrouwheid van de informatieverstrekking en de rechtmatigheid van de beheers handelingen. Bij afwijkingen neemt het college maatregelen tot herstel.

Hoofdstuk 6. Slotbepalingen

Artikel 25. Intrekken oude verordening en overgangsrecht

De Financiële Verordening 2016 en eerder vastgesteld financieel beleid wordt met ingang van de

inwerkingtreding van de Financiële Verordening gemeente Apeldoorn 2023 ingetrokken, met dien

verstande dat zij van toepassing blijft op de jaarrekening en het jaarverslag en bijbehorende

stukken van het begrotingsjaar voorafgaand aan het jaar waarin deze verordening in werking

treedt.

Artikel 26. Inwerkingtreding en citeertitel

-

1. Deze verordening treedt in werking op 1 januari 2023 en in geval van vaststelling door de raad na deze datum werkt de verordening terug tot en met 1 januari 2023;

-

2. Deze verordening wordt aangehaald als: Financiële verordening gemeente Apeldoorn 2023.

Ondertekening

Aldus vastgesteld in de vergadering van de raad van 26 januari 2023

De voorzitter,

De griffier,

Bijlage 1: afschrijvingsbeleid (bij artikel 10)

1.Inleiding

Binnen de gemeente Apeldoorn kennen we twee methoden van afschrijven. De lineaire methode passen we toe op Onderwijshuisvesting. De annuïtaire methode passen we toe op al onze overige vaste activa. Hieronder geven we een korte uiteenzetting over deze methodieken.

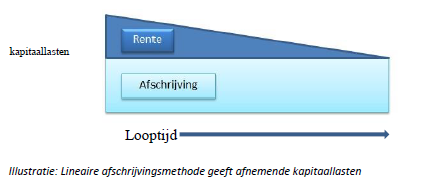

1.1. Lineaire afschrijvingsmethode

Bij de lineaire afschrijvingsmethode dalen de kapitaallasten van jaar tot jaar. Het afschrijvingsbedrag blijft jaarlijks even hoog, maar doordat de boekwaarde daalt, nemen de rentelasten jaarlijks af.

Over het geheel genomen (lange termijn) geeft deze afschrijvingsmethode de minste lasten in de exploitatie van een actief. Dit komt doordat de rentecomponent in totaliteit kleiner is dan bij de annuïtaire afschrijvingsmethode. De lineaire afschrijvingsmethode wordt in Apeldoorn toegepast op onderwijshuisvesting. Dit beperkt het risico op een hoge restantboekwaarde bij leegstand en overdracht ten behoeve van exploitatie.

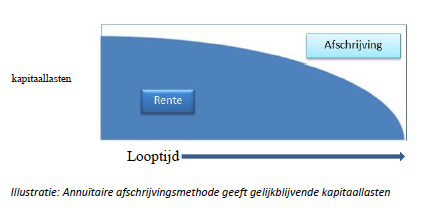

1.2. Annuïtaire afschrijvingsmethode

Bij de annuïtaire afschrijvingsmethode blijven de kapitaallasten gelijk gedurende de hele economische levensduur. In de beginjaren is de boekwaarde nog hoog en zijn de rentelasten daarom hoger. De hogere rentelasten worden gecompenseerd door minder snel af te schrijven. In de laatste jaren daalt de boekwaarde snel door grotere afschrijvingsbedragen. De rentelasten zijn dan evenredig laag.

Door de gelijkblijvende jaarlasten wordt een fluctuatie in de meerjarenbegroting, op dit gebied, zoveel mogelijk voorkomen. In Apeldoorn passen we deze afschrijvingsmethode dan ook toe, met als uitzondering onderwijshuisvesting.

2.Algemeen

- a.

Vanaf 2023 worden alle investeringen groter dan € 50.000, geactiveerd. Dit geldt voor investeringen die vanaf het begrotingsjaar 2023 gestart worden. Voor investeringen die gestart zijn vóór 2023 blijft de destijds gekozen investeringsgrens van toepassing.

- b.

Bijdragen van derden worden op de geactiveerde investering in mindering gebracht. Voorbeelden van bijdragen van derden zijn subsidies en bijdragen via belastingen, heffingen en leges, zoals rioolheffing en afvalstoffenheffing.

- c.

Investeringen worden geactiveerd en afgeschreven op basis van de verkrijgingsprijs of vervaardigingsprijs en de verwachte technische levensduur/ gebruiksduur.

- d.

Met afschrijven wordt gestart in het jaar na ingebruikname. Bij investeringen > € 5 miljoen die in delen – of fasen - worden opgeleverd wordt per deelinvestering – of fase – gestart met afschrijven na oplevering en afronding van betreffende deelinvestering.

- e.

De verschillende samenstellende delen van een investering worden in totaal afgeschreven. Een tussentijdse vervanging wordt zo nodig opgenomen in een meerjaren onderhoudsplan. Enige uitzondering is grond; gronden worden apart geregistreerd en hier wordt niet op afgeschreven, tenzij deze deel uitmaken van een investering met maatschappelijk nut (bijvoorbeeld gronden die aangekocht worden ten behoeve van de aanleg van een weg)..

- f.

Bij het onderhouden en vervangen van activa maken we onderscheid tussen jaarlijks onderhoud, groot onderhoud en vervangingsinvesteringen/ renovatie- onderhoud:

- •

Jaarlijks onderhoud is zogenaamd dagelijks herstel en contractonderhoud; jaarlijks onderhoud wordt niet geactiveerd, maar geraamd in de begroting.

- •

Groot onderhoud is periodiek (niet- jaarlijks) instandhoudingsonderhoud dat nodig is om het object gedurende de levensduur in stand te houden. Met groot onderhoud blijft de functionaliteit, het gebruik en het comfort van het object ongewijzigd. Groot onderhoud wordt niet geactiveerd en gedekt door een onderhoudsvoorziening op basis van het betreffende MJOP (meerjarenonderhoudsplan).

- •

Vervangingsinvesteringen zijn periodieke (niet- jaarlijkse) levensduur verlengende investeringen op het moment dat een object is afgeschreven en aan vervanging toe is.

- •

- g.

Activa die niet zijn genoemd in de afschrijvingstabel of niet geschaard kunnen worden onder een van de genoemde activasoorten worden afgeschreven op basis van de verwachte gebruiksduur. Bij het bepalen van de verwachte gebruiksduur kan gekeken worden naar technische levensduur of economische levensduur, afhankelijk van welke korter is. Bij het afschrijven wordt aangesloten bij 1 van de afschrijvingstermijnen zoals vastgesteld in deze verordening.

3.Afschrijvingsbeleid immateriële vaste activa

Onder de immateriële vaste activa worden afzonderlijk opgenomen:

- a.

kosten verbonden aan het sluiten van geldleningen en disagio;

- b.

kosten van onderzoek en ontwikkeling;

Uitgangspunt is dat kosten van onderzoek en ontwikkeling niet geactiveerd worden, tenzij:

- a.

de gemeente de intentie heeft het actief te gebruiken of te verkopen;

- b.

de technische uitvoerbaarheid om het actief te voltooien vaststaat;

- c.

het actief in de toekomst economisch of maatschappelijk nut gaat genereren en;

- d.

de uitgaven die aan het actief zijn toe te rekenen betrouwbaar kunnen worden vastgesteld.

Immateriële vaste activa worden in maximaal vijf jaar afgeschreven.

4.Afschrijvingsbeleid materiële vaste activa met economisch nut

Materiële vaste activa met een economisch nut zijn alle investeringen die de mogelijkheid geven

om (financiële) middelen te verwerven en/of die verhandelbaar zijn. Het gaat hierbij nadrukkelijk

om de mogelijkheid middelen te verwerven. Voorbeelden hiervan zijn investeringen op het gebied van riolering, afvalstoffeninzameling, gebouwen (stadhuis of welzijnsaccommodaties),

zwembaden, etc. Dat een gemeente ervoor kan kiezen ergens geen of geen kostendekkend tarief voor te heffen, is niet relevant voor de vraag of een actief economisch nut heeft. Een vergelijkbare redenering geldt voor de verhandelbaarheid. Het gaat om de mogelijkheid de activa te verkopen, niet om de vraag of de gemeente het actief ook daadwerkelijk zal verkopen. Dit betekent onder andere dat alle gebouwen een economisch nut hebben; er is immers een markt voor gebouwen.

Afschrijvingstermijnen materiële vaste activa met economisch nut:

- a.

Niet afschrijven: gronden en terreinen;

- b.

40- 60 jaar*: Stichtingskosten schoolgebouwen (excl. grond), stichtingskosten gymnastieklokalen en sporthallen onderwijs, Integrale KindCentra, Multifunctionele Accommodaties (MFA), Circulair gebouwde Onderwijsaccommodaties

- c.

40 jaar: nieuwbouw woonruimten, kantoren, bedrijfsgebouwen, sporthallen, sportvelden, gymnastieklokalen, parkeergarages;

- d.

Maximaal 40 jaar: uitbreiding woonruimten, kantoren, bedrijfsgebouwen, Integrale KindCentra, Multifunctionele Accommodaties (MFA), Circulair gebouwde Onderwijsaccommodaties, sporthallen, sportvelden, gymnastieklokalen, parkeergarages; (uitgangspunt is: afschrijven voor de resterende afschrijvingsperiode van het bestaande hoofdgebouw);

- e.

40 jaar: rioleringen, waterwegen, waterberging en walbeschoeiing;

- f.

20 jaar**: renovatie en verbouwing woonruimten, kantoren en bedrijfsgebouwen, gebouwen onderwijs, sportaccommodaties, aanpassingen aan technische installaties zoals liften, centrale verwarming, installaties voor klimaatbeheersing, duurzaamheidsinstallaties, semi- permanente bebouwing, inrichtingskosten sportaccommodaties; lichtinstallaties sportaccommodaties; onderlaag/ fundering kunstgrasveld;

- g.

10 Jaar: gymnastiekmateriaal, kunstgrasvelden (toplaag), elektrische laadpalen, inventaris, stemmachines, tijdelijke noodgebouwen/huisvesting, transportmiddelen, telefooncentrales;

- h.

8 jaar: transportmiddelen (auto’s, motorvoertuigen, aanhangers, etc.);

- i.

5 jaar: software, gereedschappen, verbindingsmiddelen

- j.

3 jaar: automatiseringsapparatuur (hardware)

* in het integrale huisvestingsplan onderwijs wordt een nadere uitwerking gegeven voor het afschrijven, gebaseerd op te verwachten technische en/of economische levensduur.

**indien deze onderdelen zijn opgenomen in een meerjaren onderhoudsplan dan wordt dit niet apart geactiveerd en afgeschreven tot aan integrale vervanging of renovatie van het gehele object.

5.Afschrijvingsbeleid materiële vaste activa met maatschappelijk nut

Investeringen met een meerjarig maatschappelijk nut zijn alle investeringen in de openbare ruimte

die geen economisch nut hebben. Voorbeelden van deze activa zijn wegen, pleinen, bruggen,

en openbaar groen. Deze activa genereren geen middelen en er is geen markt voor.

Afschrijvingstermijnen materiële vaste activa met maatschappelijk nut:

- a.

40 jaar: Wegen, tunnels, viaducten, fietspaden, pleinen, rotondes, groenvoorzieningen en bomen

- b.

30 jaar: Gebiedsrevitalisering

- c.

25 jaar: verkeersregelinstallaties, houten constructies (bruggen, tunnels, viaducten)

- d.

20 jaar: openbare verlichting (masten en armaturen)

- e.

15 jaar: Speelvoorzieningen en straatmeubilair (aanleg, verbetering, aanpassing)

6.Bijdragen aan activa in eigendom van derden

Bijdragen van de gemeente aan activa van derden worden niet geactiveerd, tenzij de raad anders besluit.

De raad kan anders besluiten als sprake is van:

- a.

een investering in activa met economisch of maatschappelijk nut door een derde;

- b.

de investering bijdraagt aan de publieke taak;

- c.

de derde zich heeft verplicht tot het daadwerkelijk investeren, op een wijze zoals is overeengekomen en

- d.

de bijdrage kan worden teruggevorderd, indien de derde in gebreke blijft of de provincie onderscheidenlijk gemeente anders recht kan doen gelden op de activa die samenhangen met de investering.

De bovenstaande voorwaarden om een bijdrage van activa in eigendom van derden te activeren zijn cumulatief. Kern is dat de bijdrage bijdraagt aan de publieke taak en dat de derde partij verplicht kan worden daadwerkelijk te investeren. Voor de afschrijvingstermijnen worden de afschrijvingstermijnen van de materiële vaste activa gebruikt, zoals die door betreffende derde worden aangehouden.

Bijlage 2: Informatieplicht

Rapportage van financiële afwijkingen

Bij de in artikel 6 vermelde informatieplicht gelden tevens bijgaande spelregels als er sprake is van financiële afwijkingen. Als sprake is van een zodanig ingrijpende afwijking, dat niet op de TURAP of jaarrekening gewacht kan worden, krijgt de raad daar een mondelinge of schriftelijke melding van.

Dat geldt dus ook als er sprake is van een zodanig omvangrijke financiële afwijking, dat die dwingt tot een ingrijpende bijstelling van het beleid.

Maar een kleine financiële afwijking kan een zodanige politieke dimensie hebben, dat het college ook dan de raad daarvan direct op de hoogte wil stellen. Financiële afwijkingen zonder een urgent karakter meldt het college de raad in de TURAP en de jaarrekening. Daarbij geldt voor de TURAP als richtsnoer een minimumbedrag van € 300.000.

In de jaarrekening treft u een verantwoording van de afwijkingen boven dat bedrag aan. Uiteraard wordt een kleinere afwijking die politiek relevant is ook toegelicht.

Het college krijgt in het 4e kwartaal een aanvullende rapportage van financiële verschillen en kan op

grond daarvan de raad informeren. Indien gezien artikel 6 een urgente melding op zijn plaats is, krijgt de raad op grond daarvan eveneens informatie.

Richtlijn begrotingswijzigingen

Het college legt de raad een begrotingswijziging voor als sprake is van een inhoudelijke

beleidswijziging met financiële consequenties. Die spelregel geldt zodra het financiële kader zoals de

raad dat in de MPB heeft vastgesteld in het geding is. Afhankelijk van het autorisatieniveau dat de

raad daartoe vaststelt (begrotingsprogramma of taakveld) legt het college de raad de verschuiving

van budgetten tussen begrotingsprogramma of taakvelden voor.

Ook legt het college de raad voor nieuwe kredieten en projecten een begrotingsvoorstel voor. Indien voor kredieten en projecten door een wijziging in de bijdrage van derden een reële keuzeoptie voor de raad ontstaat legt zij daar een begrotingswijziging voor. Indien de bijdrage specifiek voor een project of krediet bestemd is dan volstaat in principe een melding in de TURAP en/of jaarrekening. Indien politiek relevant kan bij urgente zaken een eerdere melding nodig zijn. Verder verdient het niet de voorkeur een begrotingswijziging op te stellen. Daarvoor zijn twee redenen. Ten eerste legitimeert de raad door de begrotingswijziging de afwijking. Het is zuiverder de afwijking te laten rapporteren en vervolgens het college de kans te geven om waar mogelijk bij te sturen. Als daartoe een beleidswijziging nodig is, is een raadsvoorstel met een begrotingswijziging altijd nog mogelijk. Ten tweede geeft het achterwege laten van een wijziging een beter beeld van de verschillen tussen de jaarrekening en de begroting. Als afwijkingen via begrotingswijzigingen verwerkt worden, ontstaat de situatie waarin de rekening en de begroting aan elkaar gelijk zijn. Dit past niet bij de rol van de jaarrekening als verantwoordingsinstrument.

Samengevat is bovenstaande als volgt weer te geven:

|

Beleids- wijziging |

Categorie |

Informeren of goedkeuren door college en raad |

Begrotings-wijziging |

|

Ja |

Nieuw beleid of wijziging van inhoudelijk bestaand beleid en nieuwe investeringen, ongeacht bedrag |

Goedkeuring via MPB of separaat voorstel |

Ja |

|

Nee |

Bij (wijziging in) bijdragen van derden in een project of investeringsbudget, waarbij voor de raad sprake is van reële keuzemogelijkheid. Dit ongeacht het bedrag |

Goedkeuring via MPB of separaat voorstel |

Ja |

|

Nee |

Overige (wijzigingen in) bijdragen van derden in project of investeringsbudget boven € 300.000 in een jaar waarbij geen keuzemogelijkheid bestaat voor de raad |

Informeren in TURAP en/of jaarrekening of separaat voorstel |

Nee |

|

Nee |

Afwijkingen in de algemene dienst boven de € 300.000 |

Informeren via TURAP en/of jaarrekening |

Nee |

|

Nee |

Afwijkingen in projectuitgaven of investeringsbudget boven de € 300.000 (dit voor de totale looptijd van het project of investering) |

Informeren via de TURAP en/of rekening. Eind decharge via de jaarrekening |

Nee |

|

Nee |

Urgente zaken en/of afwijkingen groter dan € 500.000 op exploitatiebudget, projecten of investeringen |

Separaat voorstel |

Nee |

|

Ja |

Urgente zaken die tevens dwingen tot aanpassing van beleid en bijstelling van budgetten |

Separaat voorstel |

Ja |

Ziet u een fout in deze regeling?

Bent u van mening dat de inhoud niet juist is? Neem dan contact op met de organisatie die de regelgeving heeft gepubliceerd. Deze organisatie is namelijk zelf verantwoordelijk voor de inhoud van de regelgeving. De naam van de organisatie ziet u bovenaan de regelgeving. De contactgegevens van de organisatie kunt u hier opzoeken: organisaties.overheid.nl.

Werkt de website of een link niet goed? Stuur dan een e-mail naar regelgeving@overheid.nl