Permanente link

Naar de actuele versie van de regeling

https://lokaleregelgeving.overheid.nl/CVDR691032

Naar de door u bekeken versie

https://lokaleregelgeving.overheid.nl/CVDR691032/1

Regeling vervallen per 01-01-2024

Verordening op de heffing en de invordering van afvalstoffenheffing en reinigingsrechten Middelburg 2023

Geldend van 01-01-2023 t/m 31-12-2023

Intitulé

Verordening op de heffing en de invordering van afvalstoffenheffing en reinigingsrechten Middelburg 2023De raad van de gemeente Middelburg;

gezien het voorstel van burgemeester en wethouders;

gelet op artikel 229, eerste lid, aanhef en onderdelen a en b, van de Gemeentewet en de artikel 15.33 van de Wet milieubeheer;

BESLUIT:

Vast te stellen de:

Verordening op de heffing en de invordering van afvalstoffenheffing en reinigingsrechten Middelburg 2023

Hoofdstuk 1 Algemene bepalingen

Artikel 1 Inleidende bepaling

Krachtens deze verordening worden geheven:

a. afvalstoffenheffing;

b. reinigingsrechten.

Artikel 2 Definities

Voor de toepassing van deze verordening wordt verstaan onder

a. ‘gebruik maken’ in hoofdstuk II Afvalstoffenheffing: gebruik maken in de zin van artikel 15.33 Wet milieubeheer;

b. grof bedrijfsafval: afvalstoffen, met uitzondering van autowrakken, afkomstig van bedrijven en instellingen, welke door aard, omvang of hoeveelheid niet periodiek worden ingezameld.

Hoofdstuk II AFVALSTOFFENHEFFING

Artikel 3 Aard van de belasting en belastbaar feit

1. Onder de naam 'afvalstoffenheffing' wordt een directe belasting geheven als bedoeld in artikel 15.33 van de Wet milieubeheer.

2. De afvalstoffenheffing als bedoeld in deze verordening en de daarbij behorende tarieventabel wordt naar afzonderlijke grondslagen geheven ter zake van het gebruik van een perceel ten aanzien waarvan krachtens de artikelen 10.21 en 10.22 van de Wet milieubeheer een verplichting tot het inzamelen van huishoudelijke afvalstoffen geldt.

Artikel 4 Voorwerp van de belasting

1. Voorwerp van de belasting is een perceel.

2. Als perceel wordt aangemerkt:

a. de onroerende zaak, bedoeld in artikel 16, onder a, c, d en f, van de Wet waardering onroerende zaken;

b. de roerende zaak, welke duurzaam aan een plaats gebonden is;

c. een gedeelte van een in onderdeel b bedoelde roerende zaak dat blijkens zijn indeling is bestemd om als afzonderlijk geheel te worden gebruikt;

d. een samenstel van twee of meer in onderdeel b bedoelde roerende zaken of in onderdeel c bedoelde gedeelten daarvan die bij dezelfde belastingplichtige in gebruik zijn en die, naar de omstandigheden beoordeeld, bij elkaar behoren.

e. het binnen de gemeente gelegen deel van de in onderdeel b bedoelde roerende zaak, van een in onderdeel c bedoeld gedeelte daarvan of van een in onderdeel d bedoeld samenstel

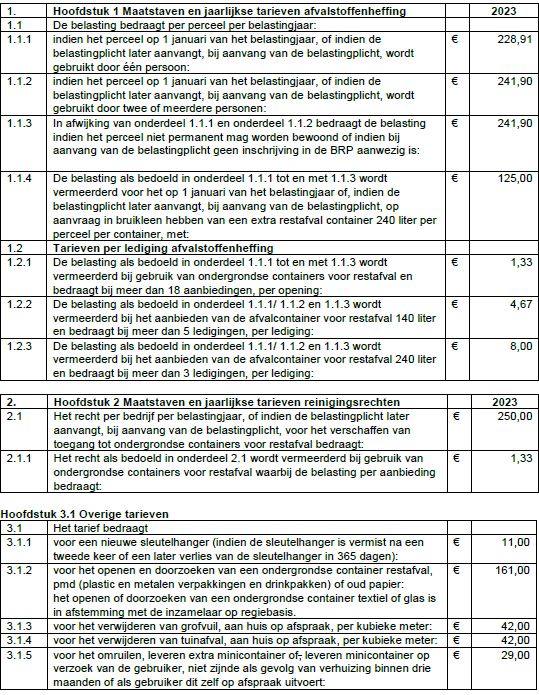

Artikel 5 Maatstaf van heffing en belastingtarief

1. De belasting wordt geheven naar de maatstaven en de tarieven, opgenomen in Hoofdstuk 1 van

de bij deze verordening behorende tarieventabel.

2. De grondslagen van de belasting zijn:

a. een vast bedrag per perceel (vastrecht);

b. een bedrag per lediging van de rolcontainer restafval;

c. een bedrag per aanbieding in de ondergrondse container restafval.

3. Het aantal ledigingen, wordt vastgesteld met behulp van rolcontainerherkennings- en de registratieapparatuur op de inzamelauto. Voor de berekening van de belasting wordt uitgegaan van het aantal malen dat een rolcontainer ter lediging wordt aangeboden.

4. Het aantal aanbiedingen restafval in de ondergrondse container, wordt vastgesteld met behulp van registratieapparatuur in de ondergrondse container. Voor de berekening van de belasting wordt uitgegaan van het aantal malen dat de ondergrondse container met een middel dat toegang verschaft (bv. digitale sleutelhanger) is geopend, per belastingjaar, welke openingen daarbij automatisch zijn geregistreerd door de registratieapparatuur in de ondergrondse container

Artikel 6 Belastingjaar

Het belastingjaar is gelijk aan het kalenderjaar.

Artikel 7 Wijze van heffing

De belasting wordt bij wege van aanslag geheven.

Artikel 8 Vrijstelling

1. Van belastingplichtigen die aan het begin van het belastingjaar blijkens een schriftelijke verklaring van huisarts c.q. medisch specialist of kopie van een afleverbon/factuur/recept als gevolg van een stoma, thuisdialyse, incontinentie of chronische wondverzorging extra medische afvalstoffen ten behoeve van zichzelf of een inwonend gezinslid aanbiedt, zal naast het vaste deel als bedoeld in Hoofdstuk 1.1. van de tarieventabel, aangeslagen worden voor het variabele deel als bedoeld in artikel 1.2. van de tarieventabel en

1.1 waarbij aan het begin van het belastingjaar sprake is van een éénpersoonshuishoudens tot een maximum van:

a. 6 ledigingen van de restafval rolcontainer 240 liter;

b. 10 ledigingen in de restafval rolcontainer 140 liter of

c. 36 aanbiedingen in de ondergrondse container restafval.

1.2 waarbij aan het begin van het belastingjaar sprake is van een meerpersoonshuishoudens tot een maximum van:

a. 10 ledigingen van de restafval rolcontainer 240 liter;

b. 17 ledigingen in de restafval rolcontainer 140 liter of

c. 60 aanbiedingen in de ondergrondse container restafval.

2. Het eerste lid is alleen van toepassing voor de aanbiedingen die worden gedaan vanaf het adres waar de belastingplichtige staat ingeschreven volgens de Basisregistratie Personen.

3. Van belastingplichtigen woonachtig in de gemeente die worden aangeslagen voor hetzelfde adres waar zij staan ingeschreven en aan het begin van het belastingjaar op betreffende adres 1 of meerdere kinderen staan ingeschreven in de leeftijd tot en met drie jaar wordt het werkelijk aantal stortingen als bedoeld in artikel 5 derde en vierde lid verminderd per kind met

a. 2 ledigingen van de restafval rolcontainer 240 liter;

b. 3 ledigingen in de restafval rolcontainer 140 liter of

c. 12 aanbiedingen in de ondergrondse container restafval.

Artikel 9 Kwijtschelding

Bij de invordering van de afvalstoffenheffing kan kwijtschelding worden verleend.

- Tevens kan kwijtschelding worden verleend voor het aantal ledigingen/aanbiedingen/openingen

ondergrondse container tot een maximum van:

a) 10 ledigingen van een 240 liter restafval rolcontainer;

b) 17 ledigingen van een 140 liter restafval rolcontainer of

c) 60 aanbiedingen van een ondergrondse container restafval.

- Met dien verstande dat geen kwijtschelding wordt verleend voor dat deel van de aanslag dat betrekking heeft op meer dan één beschikbaar gestelde grijze en / of meer dan één beschikbaar gestelde groene rolemmers per perceel.

Artikel 10 Ontstaan van de belastingschuld en heffing naar tijdsgelang

1. De belasting is verschuldigd bij het begin van het belastingjaar of, zo dit later is, bij de aanvang van de belastingplicht.

2. Indien de belastingplicht in de loop van het belastingjaar aanvangt, is de belasting verschuldigd voor zoveel twaalfde gedeelten van de voor dat jaar verschuldigde belasting als er in dat jaar, na de aanvang van de belastingplicht, nog volle kalendermaanden overblijven.

3. Indien de belastingplicht in de loop van het belastingjaar eindigt, bestaat aanspraak op ontheffing voor zoveel twaalfde gedeelten van de voor dat jaar verschuldigde belasting als er in dat jaar, na het einde van de belastingplicht, nog volle kalendermaanden overblijven.

4. Het tweede en het derde lid zijn niet van toepassing indien de belastingplichtige binnen de gemeente verhuist en aldaar een ander perceel in gebruik neemt.

5. Belastingbedragen van minder dan € 5,-- worden niet geheven.

Artikel 11 Termijnen van betaling

1. In afwijking van artikel 9, eerste lid, van de Invorderingswet 1990 moeten de aanslagen worden betaald uiterlijk op de laatste dag van de maand volgend op de maand die in de dagtekening van het aanslagbiljet is vermeld.

2. In afwijking van het eerste lid geldt dat, zolang de verschuldigde bedragen door middel van automatische incasso kunnen worden afgeschreven, de aanslagen worden betaald in tien gelijke termijnen. De eerste termijn vervalt één maand na de dagtekening van het aanslagbiljet en elk van de volgende termijnen telkens een maand later.

3. De Algemene termijnenwet is niet van toepassing op de hiervoor gestelde termijnen.

Hoofdstuk III REINIGINGSRECHTEN

Artikel 12 Belastbaar feit

Onder de naam 'reinigingsrechten' worden rechten geheven zowel voor het genot van door het gemeentebestuur verstrekte diensten als voor het gebruik van voor de openbare dienst bestemde gemeentebezittingen, werken of inrichtingen die bij de gemeente in beheer of in onderhoud zijn.

Artikel 13 Belastingplicht

De rechten worden geheven van degene op wiens aanvraag dan wel ten behoeve van wie de dienst wordt verricht of van degene die van de bezittingen, werken of inrichtingen gebruik maakt.

Artikel 14 Vrijstelling

Voor instellingen die zich volgens hun statuten de uitoefening ten doel stellen van liefdadige of ideële activiteiten van maatschappelijke, sociale of culturele aard waarbij deze activiteiten uitsluitend of in hoofdzaak worden verricht door vrijwilligers zijn vrijgesteld van het betalen van het vastrecht als beschreven in hoofdstuk 2 lid 1 van de tarieventabel.

Artikel 15 Maatstaf van heffing en belastingtarief

De rechten worden geheven naar de maatstaven en de tarieven, opgenomen in hoofdstuk 2 van de bij deze verordening behorende tarieventabel.

Artikel 16 Belastingjaar

Met betrekking tot de rechten die per jaar worden geheven is het belastingjaar gelijk aan het kalenderjaar.

Artikel 17 Wijze van heffing

De rechten bedoeld in hoofdstuk 2 van de tarieventabel worden geheven bij wege van aanslag met dien verstande dat per belastbaar feit een afzonderlijke aanslag kan worden opgelegd.

Artikel 18 Ontstaan van de belastingschuld en de heffing naar tijdsgelang voor de jaarlijks verschuldigde rechten

1. De rechten bedoeld in hoofdstuk 2 van de tarieventabel zijn verschuldigd bij het begin van het belastingjaar of, zo dit later is, bij de aanvang van de belastingplicht.

2. Indien de belastingplicht in de loop van het belastingjaar aanvangt zijn de rechten verschuldigd voor zoveel twaalfde gedeelten van de voor dat jaar verschuldigde rechten als er in dat jaar, na de aanvang van de belastingplicht, nog volle kalendermaanden overblijven.

3. Indien de belastingplicht in de loop van het belastingjaar eindigt, bestaat aanspraak op ontheffing voor zoveel twaalfde gedeelten van de voor dat jaar verschuldigde rechten als er in dat jaar, na het einde van de belastingplicht, nog volle kalendermaanden overblijven.

4. Het tweede en het derde lid zijn niet van toepassing indien de belastingplichtige binnen de gemeente verhuist.

Artikel 19 Termijnen van betaling

1. In afwijking van artikel 9, eerste lid, van de Invorderingswet 1990 moeten de aanslagen worden betaald uiterlijk op de laatste dag van de maand volgend op de maand die in de dagtekening van het aanslagbiljet is vermeld.

2. In afwijking van het eerste lid geldt dat, zolang de verschuldigde bedragen door middel van automatische incasso kunnen worden afgeschreven, de aanslagen worden betaald in tien gelijke termijnen. De eerste termijn vervalt één maand na de dagtekening van het aanslagbiljet, elk van de volgende termijnen telkens een maand later.

3. De Algemene termijnenwet is niet van toepassing op de hiervoor gestelde termijnen.

Hoofdstuk IV AANVULLENDE BEPALINGEN

Artikel 20 Overgangsbepaling

De ''Verordening afvalstoffen/ reinigingsrechten Middelburg 2023'' vastgesteld bij raadsbesluit van 10 november 2022, wordt ingetrokken met ingang van de in artikel 21, tweede lid genoemde datum van ingang van de heffing, met dien verstande dat zij van toepassing blijft op de belastbare feiten die zich voor die datum hebben voorgedaan.

Artikel 21 Inwerkingtreding

1. Deze verordening treedt in werking met ingang van de eerste dag na die van bekendmaking.

2. De datum van ingang van de heffing is 1 januari 2023.

Artikel 22 Citeertitel

Deze verordening wordt aangehaald als 'Verordening afvalstoffen/ reinigingsrechten Middelburg 2023'.

Aldus vastgesteld in de openbare vergadering van 10 november 2022.

|

de griffier, A.Rijpert |

de voorzitter, mr. H.M. Bergmann |

TARIEVENTABEL 2023

Behoort bij het raadsbesluit van 10 november 2022.

De raadsgriffier van Middelburg,

A. Rijpert

Ziet u een fout in deze regeling?

Bent u van mening dat de inhoud niet juist is? Neem dan contact op met de organisatie die de regelgeving heeft gepubliceerd. Deze organisatie is namelijk zelf verantwoordelijk voor de inhoud van de regelgeving. De naam van de organisatie ziet u bovenaan de regelgeving. De contactgegevens van de organisatie kunt u hier opzoeken: organisaties.overheid.nl.

Werkt de website of een link niet goed? Stuur dan een e-mail naar regelgeving@overheid.nl