Permanente link

Naar de actuele versie van de regeling

https://lokaleregelgeving.overheid.nl/CVDR690957

Naar de door u bekeken versie

https://lokaleregelgeving.overheid.nl/CVDR690957/1

Regeling vervallen per 01-01-2025

Controleprotocol voor de accountantscontrole op de jaarrekening van het Waterschap Brabantse Delta vanaf jaarrekening 2022

Geldend van 21-12-2022 t/m 31-12-2024

Intitulé

Controleprotocol voor de accountantscontrole op de jaarrekening van het Waterschap Brabantse Delta vanaf jaarrekening 2022Aldus vast te stellen in de openbare vergadering van het algemeen bestuur van 21-12-2022,

Het algemeen bestuur,

De dijkgraaf

drs. C.J.G.M. de Vet

De secretaris-directeur

dr. A.F.M. Meuleman

Inhoudsopgave

1INLEIDING

1.1 ALGEMEEN

1.2 DOELSTELLING

1.3 WETTELIJK KADER

2UITGANGSPUNTEN VOOR DE CONTROLE

2.1 ALGEMENE UITGANGSPUNTEN

2.2 OVERIGE WETTELIJKE BEPALINGEN

3TOLERANTIES

3.1 GOEDKEURINGSTOLERANTIES

3.2 RAPPORTERINGTOLERANTIES

3.3 RECHTMATIGHEIDSCRITERIA

3.3.1 Rechtmatigheidsverantwoording

3.4 VOORWAARDENCRITERIUM

3.5 BEGRIP RECHTMATIGHEID

4REIKWIJDTE ACCOUNTANTSCONTROLE

4.1 WET- EN REGELGEVING

4.2 ACCOUNTANTSCONTROLE

4.3 ACTUALISEREN CONTROLEPROTOCOL EN NORMENKADER

5RAPPORTERING ACCOUNTANT

5.1 INTERIM-CONTROLE

5.2 VERSLAG VAN BEVINDINGEN

5.3 CONTROLEVERKLARING

6VERBIJZONDERDE INTERNE CONTROLE

6.1 OPZET VERBIJZONDERDE INTERNE CONTROLE

6.2 RAPPORTERING VERBIJZONDERDE INTERNE CONTROLE

1 Inleiding

1.1 Algemeen

In het kader van de opdrachtverstrekking aan de accountant kan het algemeen bestuur nadere aanwijzingen geven voor de accountantscontrole. Ter voorbereiding en ondersteuning van de uitvoering van de jaarlijkse accountantscontrole dient het algemeen bestuur onder andere vast te stellen wat de reikwijdte van het rechtmatigheidstraject is en de rol van de accountant. Deze aspecten worden in hoofdlijnen in dit controleprotocol geregeld.

Dit protocol is van toepassing op de controle vanaf de jaarrekening 2022 en de daarop volgende jaarrekeningen van Waterschap Brabantse Delta. In geval van significante wijzigingen, bijvoorbeeld een wijziging in de controle aanpak, zal het controleprotocol geworden geactualiseerd en opnieuw ter vaststelling aan het Algemeen Bestuur worden voorgelegd.

Het normenkader zoals opgenomen in de bijlagen is van toepassing voor de boekjaren 2022 en 2023. In geval van essentiële wijzigingen met betrekking tot interne en/of externe wet- & regelgeving zullen deze middels een aanvulling worden bijgewerkt voor aanvang van het nieuwe boekjaar dan wel gedurende het boekjaar.

1.2 Doelstelling

Het doel van dit controleprotocol is om aan de accountant nadere aanwijzingen te geven over:

- •

de reikwijdte van de accountantscontrole;

- •

de daarvoor geldende normstellingen;

- •

de daarbij verder te hanteren goedkeurings- en rapporteringstoleranties.

Het algemeen bestuur kan de accountant alleen nadere aanwijzingen geven voor zover dit uitgaat boven de wettelijke minimumeisen.

1.3 Wettelijk kader

De Waterschapswet (artikel 109, lid 2) schrijft voor dat het algemeen bestuur één of meer accountants aanwijst als bedoeld in artikel 393 eerste lid Boek 2 Burgerlijk Wetboek voor:

- •

de controle van de in artikel 103 van de Waterschapswet bedoelde jaarrekening;

- •

het daarbij verstrekken van een controleverklaring;

- •

het uitbrengen van een verslag van bevindingen.

In de verordening ex artikel 109, lid 1 van de Waterschapswet zijn regels vastgelegd voor de controle op het financieel beheer en op de inrichting van de financiële organisatie van Waterschap Brabantse Delta.

2 Uitgangspunten voor de controle

2.1 Algemene uitgangspunten

De controle van de jaarrekening wordt uitgevoerd door de accountant, die door het algemeen bestuur is benoemd. De accountantscontrole is gericht op het afgeven van een oordeel over:

- •

de getrouwe weergave van de in de jaarrekening gepresenteerde baten en lasten en de activa en passiva;

- •

het rechtmatig tot stand komen van de baten en lasten en balansmutaties (in overeenstemming met de begroting en met de van toepassing zijnde wettelijke regelingen, waaronder verordeningen van het algemeen bestuur van het waterschap);

- •

de inrichting van het financieel beheer en de financiële organisatie gericht op de vraag of deze een getrouwe en rechtmatige verantwoording mogelijk maken;

- •

het in overeenstemming zijn van de opgestelde jaarrekening met de bij of krachtens algemene maatregel van bestuur te stellen regels bedoeld in artikel 98a Waterschapswet (zie Besluit Begroting en Verantwoording Waterschappen);

- •

de verenigbaarheid van het jaarverslag met de jaarrekening.

2.2 Overige wettelijke bepalingen

Voor zover van toepassing zullen bij de controle het Waterschapsbesluit, de adviezen en suggesties van de Commissie BBV en de nadere voorschriften Controle en Overige Standaarden (NV COS) bepalend zijn voor de uit te voeren werkzaamheden.

3 Toleranties

3.1 Goedkeuringstoleranties

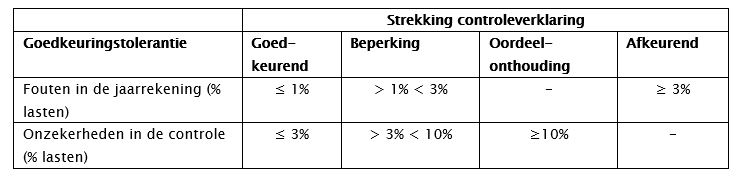

De accountant richt de controle in op het ontdekken van belangrijke fouten en baseert zich daarbij op risicoanalyse, vastgestelde toleranties en statische deelwaarnemingen en extrapolaties.

De goedkeuringstolerantie is het bedrag dat de som van fouten in de jaarrekening of onzekerheden in de controle aangeeft, die in een jaarrekening maximaal mogen voorkomen, zonder dat de bruikbaarheid van de jaarrekening voor de oordeelsvorming door de gebruikers kan worden beïnvloed. De goedkeuringstolerantie is bepalend voor de oordeelsvorming en de strekking van de af te geven controleverklaring.

In het hierna opgenomen schema zijn de voorgestelde goedkeuringstoleranties opgenomen. Deze komen overeen met het wettelijk minimum.

3.2 Rapporteringtoleranties

Naast de goedkeuringstolerantie wordt de rapporteringstolerantie onderkend. De rapporteringstolerantie is een bedrag dat gelijk is aan of lager is dan de bedragen voortvloeiend uit de goedkeuringstolerantie. Bij overschrijding van dit bedrag vindt rapportering plaats in het verslag van bevindingen naar aanleiding van de jaarrekeningcontrole. Een lagere rapporteringstolerantie leidt in beginsel niet tot aanvullende controlewerkzaamheden, maar wel tot een uitgebreidere rapportage van bevindingen.

De wettelijk voorgeschreven controletolerantie bedraagt 1% van de totale lasten (incl. dotaties aan reserves). De rapporteringstolerantie bedraagt 5% van de goedkeuringstolerantie.

3.3 Rechtmatigheidscriteria

De accountant dient negen rechtmatigheidscriteria mee te nemen in zijn controle op de vraag of de financiële beheershandelingen voldoen aan de van toepassing zijnde wettelijke regelingen. Het betreft de volgende criteria:

- 1.

calculatiecriterium

- 2.

valuteringscriterium

- 3.

adresseringscriterium

- 4.

volledigheidscriterium

- 5.

aanvaardbaarheidscriterium

- 6.

leveringscriterium

- 7.

begrotingscriterium

- 8.

voorwaardencriterium

- 9.

misbruik en oneigenlijk gebruikcriterium

In het kader van het getrouwheidsonderzoek wordt aandacht besteed aan de eerste zes van deze criteria. Voor de oordeelsvorming over de rechtmatigheid van het financieel beheer wordt aandacht besteed aan de volgende rechtmatigheidscriteria:

- •

begrotingscriterium; passen de lasten, baten en balansmutaties binnen de door het algemeen bestuur vastgestelde begrotingskaders;

- •

voorwaardencriterium; wordt aan de voorwaarden uit de wet- en regelgeving voldaan;

- •

misbruik- en oneigenlijk gebruikcriterium; wordt geen misbruik en oneigenlijk gebruik van financiële mogelijkheden gemaakt.

3.3.1 Rechtmatigheidsverantwoording

Op 27 september 2022 heeft de Eerste Kamer het wetsvoorstel inzake de invoering van de rechtmatigheidsverantwoording aangenomen. Dit betekent voor waterschap Brabantse Delta dat (waarschijnlijk) met ingang van het boekjaar 2025 de accountant uitsluitend nog een oordeel over de getrouwheid van de jaarrekening afgeeft. In de jaarrekening wordt door het Dagelijks Bestuur een nieuwe toelichting over rechtmatigheid opgenomen (‘rechtmatigheidsverantwoording’) m.b.t het begrotingscriterium, het voorwaardencriterium en het misbruik- en oneigenlijk gebruikcriterium. In deze rechtmatigheidsverantwoording verantwoordt het Dagelijks Bestuur zich over de al dan niet rechtmatige totstandkoming van lasten, baten en balansmutaties. De accountant stelt vervolgens de getrouwheid van deze verantwoording vast.

3.4 Voorwaardencriterium

Het voorwaardencriterium ziet toe op de mate waarin lasten, baten en balansmutatie gebaseerd zijn op handelingen die voldoen aan in wet- en regelgeving gestelde voorwaarden. Zeven aspecten kunnen hierbij in ogenschouw worden genomen.

- a.

Omschrijving doelgroep;

- b.

Heffings- en declaratiegrondslag;

- c.

Normbedragen;

- d.

Bevoegdheden;

- e.

Voeren van een administratie;

- f.

Verkrijgen van bewijsstukken;

- g.

Aan te houden termijnen.

De eerste drie aspecten worden samen ook wel recht, hoogte en duur genoemd. Het voorwaardencriterium veroorzaakt in belangrijke mate de grote inspanningen die nodig zijn om de rechtmatigheidscontrole in te voeren. Inperking van deze zeven aspecten levert dus ook een sterke beperking op van de te verrichten interne controle-inspanningen en verkleint de kans op een niet-goedkeurende controleverklaring sterk. Bij de uitwerking van het voorwaardencriterium besteedt de accountant alleen aandacht aan de aspecten die betrekking hebben op recht, hoogte en duur.

3.5 Begrip rechtmatigheid

Rechtmatigheid is een breed begrip en omvat alle wettelijke kaders en regelgeving waaraan een waterschap zich moet houden. Op grond van de wet kan rechtmatigheid worden onderscheiden in financiële en niet-financiële rechtmatigheid.

De financiële rechtmatigheid heeft betrekking op baten, lasten en balansmutaties. Het gaat om gevolgen van financiële beheershandelingen en de vastlegging daarvan in de financiële administratie. De accountant komt in de controleverklaring tot een gekwantificeerd oordeel over de financiële rechtmatigheid.

De niet-financiële rechtmatigheid heeft betrekking op handelingen en beslissingen van niet-financiële aard. Het gaat bijvoorbeeld om de naleving van privacy, milieuomstandigheden en arbeidsomstandigheden. De accountant moet een intern systeem van risicoafweging beoordelen dat in relatie tot deze handelingen en beslissingen is opgezet en daar zonodig in het accountantsrapport over rapporteren.

Het algemeen bestuur sluit, mede op basis van adviezen van de Unie van Waterschappen en de accountant, voor de afbakening van de rechtmatigheidscontrole aan bij de financiële rechtmatigheid zoals bovengenoemd omschreven. De accountantscontrole heeft dus geen betrekking op de niet-financiële rechtmatigheid.

4 Reikwijdte accountantscontrole

4.1 Wet- en regelgeving

De wet geeft aan welke wet- en regelgeving minimaal onderdeel uit maken van de rechtmatigheidscontrole. Dit zijn externe wet- en regelgeving en verordeningen van het algemeen bestuur. Van besluiten van het dagelijks bestuur die rechtstreeks voortkomen uit de externe wet- en regelgeving of verordeningen van het algemeen bestuur, wordt getoetst of de betreffende besluiten daadwerkelijk zijn genomen. Inhoudelijk vallen deze besluiten buiten de rechtmatigheidscontrole evenals overige DB-besluiten die niet voortvloeien uit externe wet- en regelgeving of verordeningen van het algemeen bestuur.

4.2 Accountantscontrole

De accountantscontrole op rechtmatigheid is limitatief gericht op:

- •

regelgeving conform het normenkader:

- •

externe wet- en regelgeving;

- •

verordeningen van het algemeen bestuur;

- •

Het beoordelen of besluiten van het dagelijks bestuur die verplicht voortvloeien uit externe regelgeving of verordeningen van het algemeen bestuur daadwerkelijk genomen zijn.

- •

- •

de naleving van de volgende kaders:

- •

de begroting;

- •

de financiële verordening ex artikel 108 Waterschapswet;

- •

de controleverordening ex artikel 109 Waterschapswet.

- •

Vertaling naar Normenkader

Voor alle genoemde wet- en regelgeving geldt dat in het kader van de financiële rechtmatigheid de regels met financiële consequenties relevant zijn. Hiervoor zijn relevante wet- en regelgeving, verordeningen en besluiten in een overzicht geplaatst. Dit overzicht dat als bijlage 1 is bijgevoegd wordt het (financieel) normenkader genoemd.

4.3 Actualiseren controleprotocol en normenkader

Het normenkader volgens bijlage 1 is op basis van de huidige situatie zo volledig mogelijk opgesteld. Als later blijkt dat er iets ten onrechte niet is opgenomen in het normenkader of dat er relevante nieuwe wet- of regelgeving en/of verordeningen zijn dan dient dit aan het normenkader te worden toegevoegd. Jaarlijks wordt beoordeeld of het normenkader aanpassing behoeft. Het normenkader wordt (opnieuw) vastgesteld door het algemeen bestuur.

Het controleprotocol wordt alleen in geval van significante wijzigingen, bijvoorbeeld een wijziging in de controle aanpak, geactualiseerd en opnieuw ter vaststelling aan het Algemeen Bestuur voorgelegd. Voorliggend protocol is van toepassing op de controle vanaf de jaarrekening 2022 en de daarop volgende jaarrekeningen van Waterschap Brabantse Delta.

5 Rapportering accountant

5.1 Interim-controle

De accountant beoordeelt of en in welke mate zij kan steunen op de verbijzonderde interne controle. Na de interne controle wordt de omvang en insteek van de zogenaamde interim-controle bepaald die de accountant in de tweede helft van het jaar uitvoert. Over de uitkomsten van die tussentijdse controle wordt een verslag (managementletter) uitgebracht aan de Secretaris-Directeur met een afschrift aan het dagelijks bestuur.

5.2 Verslag van bevindingen

Overeenkomstig de Waterschapswet wordt naar aanleiding van de jaarrekeningcontrole een verslag van bevindingen uitgebracht aan het algemeen bestuur. In het verslag van bevindingen wordt gerapporteerd over de opzet en uitvoering van het financiële beheer en of de beheersorganisatie een getrouw en rechtmatig financieel beheer en een rechtmatige verantwoording daarover waarborgen.

Gesignaleerde onrechtmatigheden worden toegelicht gespecificeerd naar de aard van het criterium (begrotingscriterium, voorwaardencriterium, etc.). Fouten of onzekerheden die de rapporteringstolerantie als bedoeld in paragraaf 3.2 van dit controleprotocol overschrijden, worden weergegeven in een apart overzicht bij het verslag van bevindingen. De accountant rapporteert ook over eventuele bevindingen met betrekking tot de betrouwbaarheid en de continuïteit van de door het waterschap gehanteerde geautomatiseerde informatieverzorging.

5.3 Controleverklaring

In de controleverklaring wordt op een gestandaardiseerde wijze, zoals wettelijk voorgeschreven, de uitkomst van de accountantscontrole weergegeven, zowel ten aanzien van de getrouwheid als de rechtmatigheid, uitmondend in een oordeel over de jaarrekening. Deze controleverklaring is bestemd voor het algemeen bestuur, zodat deze de door het dagelijks bestuur opgestelde jaarrekening kan vaststellen.

6 Verbijzonderde interne controle

6.1 Opzet verbijzonderde interne controle

Met ingang van 2019 wordt de verbijzonderde interne controle binnen het waterschap uitgevoerd. In verband met capaciteitsgebrek en de overgang naar een nieuwe inrichting van de visie op risicomanagement, is de interne controle in 2020 aan de accountant uitbesteed. In de tweede helft van 2021 is invulling gegeven aan de inrichting van de interne auditfunctie. Eind 2021 is gestart met het uitvoeren van de eerste interne controle, deels ondersteund door en in overleg met de accountant. Over 2022 is de opzet van de interne controle verder uitgewerkt in het Masterplan Verbijzonderde Interne Controle Financiële Rechtmatigheid, de bijbehorende Interne Controleplannen per proces en de risico-controle matrix. De focus hierbij wordt gelegd op getrouwheid en financiële rechtmatigheid. Dit is een ontwikkeltraject waarbij reeds de eerste VIC’s (en thema audits) zijn uitgevoerd. De komende jaren zal dit uitgebouwd worden tot een volledig raamwerk.

6.2 Rapportering verbijzonderde interne controle

De uitkomsten van de verbijzonderde interne controle worden besproken met de betreffende manager (proceseigenaar) en procesmedewerkers. De rapportage die wordt opgesteld wordt, door de interne auditor, besproken met de proceseigenaar. Een afschrift van de rapportage wordt verstrekt aan het betreffende MT-lid en aan de Secretaris-Directeur.

Ondertekening

Ziet u een fout in deze regeling?

Bent u van mening dat de inhoud niet juist is? Neem dan contact op met de organisatie die de regelgeving heeft gepubliceerd. Deze organisatie is namelijk zelf verantwoordelijk voor de inhoud van de regelgeving. De naam van de organisatie ziet u bovenaan de regelgeving. De contactgegevens van de organisatie kunt u hier opzoeken: organisaties.overheid.nl.

Werkt de website of een link niet goed? Stuur dan een e-mail naar regelgeving@overheid.nl