Permanente link

Naar de actuele versie van de regeling

http://lokaleregelgeving.overheid.nl/CVDR690816

Naar de door u bekeken versie

http://lokaleregelgeving.overheid.nl/CVDR690816/1

Implementatieplan Kostprijsdekkende huur

Geldend van 10-01-2023 t/m heden

Intitulé

Implementatieplan Kostprijsdekkende huurBesluit

- 1.

het implementatieplan voor de uitvoering van de kostprijsdekkende huur vast te stellen;

1. Aanleiding en doelstelling

1.1. Aanleiding

Volgens de Wet Markt en Overheid moeten overheidsinstanties bij de verhuur van onroerend goed de integrale kosten doorberekenen. In 2015 is er in onze gemeente een rapport opgesteld door de Rekenkamercommissie waarin de opgave is geformuleerd om de kosten voor het gemeentelijk vastgoed inzichtelijk en transparant te maken. In 2017 is het uitgangspunt geformuleerd om dit via de kostprijsdekkende huur (kpdh) methodiek uit te voeren. Het implementeren van de kpdh behelst 4 fasen:

- 1)

Verkenning methodieken, benoemen parameters;

- 2)

Keuze methodiek;

- 3)

Implementatieplan;

- 4)

Implementatie.

1.2. Doelstelling

Vanaf 1-1-2019 zal gefaseerd begonnen worden met het implementeren van de kpdh. Om tot een succesvolle implementatie te komen moet het volgende uitgevoerd worden:

- 1)

Vaststellen financiële spelregels;

- 2)

Bepalen uitgangspunten en acties per discipline;

- 3)

Vervolgacties/nadere uitwerking.

2. Projectafbakening en resultaat

Onderhavig implementatieplan bevat een overzicht van de uit te voeren acties en een set aan spelregels. Het plan dient als handvat ten behoeve van de implementatie van de kpdh, zodat vanaf januari 2019 de implementatie daadwerkelijk uitgevoerd kan worden.

3. Financiële spelregels

De kpdh wordt bepaald door diverse financiële gegevens. Om tot een eenduidige en transparante kpdh-berekening te komen, dienen deze gegevens gebruikt te worden volgens een aantal spelregels.

3.1. Kostprijsdekkende huur of markhuur

Als hoofdregel geldt dat door de gemeente een marktconforme huur in rekening wordt gebracht. Indien de huurder activiteiten verricht die de gemeentelijke maatschappelijke doelen ondersteunt, zal een kpdh in rekening worden gebracht. Huurcontracten waarvan de kpdh in het verleden al berekend en vastgelegd zijn, zullen niet gewijzigd worden, aangezien hier de kostprijsdekkende huur al berekend wordt en deze overeenkomstig dezelfde berekeningsmethodiek zijn bepaald.

Indien de kpdh hoger ligt dan de markthuur, wordt eveneens de kpdh gehanteerd. Als de kpdh hoger is dan de bestaande huur bij een commerciële huurder bestaat echter wel de kans dat huurders niet kiezen voor een huur in een gemeentelijk pand en elders gaan huren.

Belangrijk: voor onze maatschappelijke huurders mag de implementatie van de kpdh geen nadelige effecten opleveren. Dit wordt in hoofdstuk 4 nader toegelicht.

3.2. Boekwaarden

Daarom zal de kpdh berekend worden over een beschouwingsperiode die even lang loopt als het langstlopende activum van een object.

Onze objecten bestaan uit een pand en een perceel. Niet voor alle objecten is een activum voor zowel de grond als het pand opgenomen:

- ➢

Bij bestaande activa wordt daarom hetgeen dat daadwerkelijk geactiveerd is overgenomen in de exploitatie. De boekwaarden die in de boeken staan zullen dus ongewijzigd overgenomen worden in de exploitatie;

- ➢

Bij verkoop hanteren we de grondprijs op basis van de op dat moment geldende Grondprijzennota;

- ➢

Bij aankoop en nieuwbouw dienen de grondwaarde en de boekwaarde voor de opstal te worden bepaald;

- ➢

De grondwaarde aan het eind van de beschouwingsperiode is tevens de restwaarde;

- ➢

Opstallen worden volledig afgeschreven.

3.3. Rente

De interne rekenrente is een parameter die wij meenemen in de exploitatie (zonder opslagen). Bij het sluiten van nieuwe contracten, dan wel bij het herzien van bestaande contracten baseren we de huur op het op dan moment geldende rentepercentage. De huidige gehanteerde rekenrente de bepaling van de kpdh is vastgesteld op 2,5% (peildatum 1-1-2018).

3.4. Planmatig onderhoud

Het planmatig onderhoud is gebaseerd op de meerjarenonderhoudsplanningen (MJOP). De MJOP is geraamd over een periode van 40 jaar. Voor de kpdh nemen wij het jaarlijks gemiddelde gebaseerd op deze periode. In de begroting wordt de MJOP voor 10 jaar meegenomen. Door het hanteren van deze methodiek wordt een zo goed mogelijke aansluiting bij de werkelijkheid geborgd.

Voor objecten waar geen MJOP voor opgesteld is of wordt, geldt in beginsel de vuistregel dat we voor € 15,- per m2 bruto vloeroppervlak per jaar aan groot onderhoud ramen.

Voor monumentale objecten hanteren we hiervoor een opslag van 20%.

Beheerlasten worden niet meegenomen in de kpdh. Onder beheerlasten verstaan we de interne uren.

3.5. Investeringen

De hoofdregel is dat alle extra investeringen die niet in MJOP staan geactiveerd worden. Deze extra investeringen moeten dan wel een beleidskeuze zijn. De exploitatie zal dan worden herzien en dit heeft dan weer gevolgen voor de kpdh; deze zal hoger uitkomen. Rekening houdend met de contractuele afspraken met de betreffende huurder wordt de huurovereenkomst hierop aangepast. Investeringen die gedaan worden binnen de kaders van de MJOP hoeven niet opnieuw opgenomen te worden; deze zijn immer al opgenomen in de exploitatie.

3.6. Multifunctionele accommodaties / multi-tenant gebouwen

We rekenen de kpdh op pandniveau uit. In het geval van multi-tenant verhuur kan het voorkomen dat niet alle huurders in het desbetreffende object in aanmerking komen voor een kpdh. Maatschappelijke huurders die subsidie ontvangen betalen een kpdh. Andere partijen betalen een marktconforme huur, tenzij de kpdh hoger ligt dan de marktconforme huur. Dan wordt de kpdh in rekening gebracht.

3.7. Fiscaliteit

Bij het verhuren van onroerend goed hebben we te maken met fiscale vraagstukken. Niet alle huurders kunnen opteren voor btw-belaste verhuur. Dit heeft met name betrekking op het planmatig onderhoud en werkt kostprijsverhogend voor de gemeente. Daarom zullen we bij elke verhuur een fiscale toets uitvoeren.

Servicekosten worden met btw in rekening gebracht worden bij de huurder. Daar geldt geen fiscale toets.

3.8. Verzekeringen en belastingen (exclusief planmatig onderhoud)

In de berekening van de kpdh worden de volgende verzekeringen en belastingen meegenomen:

- ➢

Waterschapsbelasting

- ➢

OZB

- ➢

Rioolheffing

- ➢

Opstalverzekeringen

Deze lijst niet limitatief. Indien er sprake is van een bijzondere kostenpost voor een object zal deze meegenomen worden in de berekening.

4. Uitgangspunten en acties per discipline

Het implementeren van de kpdh is multidisciplinair. Buiten de financiële kant van het vastgoedbeheer en de vastgoedexploitatie zijn daarom meerdere disciplines onderdeel van de implementatie.

4.1. Op orde brengen en borgen vastgoedadministratie

We streven naar een exploitatie op pandniveau. Dit betekent dat we per object een kpdh zullen berekenen. Parallel aan het implementeren van de kpdh wordt de vastgoedadministratie geoptimaliseerd. De vastgoedadministratie is namelijk essentieel om tot een correcte berekening van de kpdh te komen. Samenvattend komt dit op het volgende neer:

- 1)

Activa C Staat (boekwaarden) uitzoeken, opschonen en toedelen aan objecten;

- 2)

Kosten en opbrengsten achterhalen en toewijzen op pandniveau. Op deze manier kan er daadwerkelijk op objectniveau een exploitatie opgesteld worden;

- 3)

Nieuwe MJOP voor alle panden binnen de portefeuille opstellen;

- 4)

In september 2018 is voor alle objecten (met uitzondering van de schoolgebouwen) de exploitatie een kpdh uitgerekend.

4.2. Stand van zaken

- 1)

Het op orde brengen van de Activa C Staat en de administratie is nagenoeg afgerond;

- 2)

De actualisatie van de MJOP’s is afgerond en deze staan in Planon (het vastgoedbeheersysteem);

- 3)

De overige input voor de kpdh (belastingen, opstalverzekeringen) is naar een hoger kwaliteitsniveau gebracht;

- 4)

Kpdh’s zijn uitgerekend.

Het op orde houden van de input is een continu proces en zal onderdeel uitmaken van de dagelijkse bedrijfsvoering.

Het resultaat van de doorrekening van de kpdh op portefeuilleniveau ziet er als volgt uit (bedragen zijn op jaarbasis):

|

Niveau |

Huidige huur |

Huurprijs indien huidige huur lageris dan kpdh |

|

Totale portefeuille |

€ 10.805.589 |

€ 13.607.447 |

|

Kernportefeuille |

€ 10.227.839 |

€ 12.837.659 |

|

Niet-kernportefeuille |

€ 577.750 |

€ 769.788 |

|

Kernportefeuille zonder bredescholen |

€ 10.181.719 |

€ 12.458.982 |

NB: bovenstaande tabel betreft alleen panden in gemeentelijk eigendom en geen (strategische) gronden of schoolgebouwen.

4.3. Communicatie

De huurders van de gemeentelijke panden zullen ingelicht worden over de veranderingen die vanaf januari 2019 ingevoerd zullen worden. De wijzigingen vereisen maatwerk, waarbij zorgvuldigheid voorop staat. De communicatie met de huurders wordt uitgewerkt in een communicatieplan. In het communicatieplan komen in ieder geval de volgende elementen aan de orde:

- ➢

Het meenemen en informeren van de gemeentelijke organisatie (interne communicatie);

- •

De gemeentelijke medewerkers worden voorzien van de benodigde informatie om de gesprekken met externe relaties aan te gaan.

- •

- ➢

Externe communicatie;

- •

In ieder geval alle partijen informeren en meenemen voor wie iets zal veranderen;

- •

Het informeren van alle andere huurders: de huurders worden geïnformeerd over vernieuwde spelregels zijn voor verhuur van gemeentelijk vastgoed. Eén van de uitgangspunten bij het implementeren van de kpdh is immers transparantie. Dit betekent dat alle stakeholders van dezelfde informatie worden voorzien;

- •

- ➢

Een lijst van (te verwachten) veel gestelde vragen ten behoeve van zowel interne als externe communicatie;

- ➢

De huurders zijn niet allemaal professionele partijen, maar ook organisaties die gebruik maken van vrijwilligers. Om met name deze partijen tegemoet te komen bij de implementatie is het wellicht de moeite waard om hen een adviseur aan te reiken die hen hierbij ondersteunt en adviseert. Dit heeft nog nadere uitwerking nodig.

4.4. Huurcontracten aanpassen

Alleen gesubsidieerde partijen komen in aanmerking voor een kpdh. Overige maatschappelijk instellingen die niet gesubsidieerd worden zullen een marktconforme (maatschappelijke) huurprijs krijgen. De huidige huren wijken in veel gevallen af van de kpdh. Daarom zal de Gemeente Haarlemmermeer vanaf januari 2019 de huurcontracten aanpassen. We hanteren hiervoor de volgende spelregels:

- ➢

Vigerende huurovereenkomsten worden vanaf januari 2019 herzien op “natuurlijke” momenten (bijvoorbeeld bij het einde van de looptijd van de overeenkomst of op contractueel afgesproken momenten);

- ➢

Voor maatschappelijke huurders geldt dat een tussentijdse aanpassing plaats kan vinden op basis van wederzijds goedvinden. Indien de subsidie hierop aangepast kan worden, zal er sneller overeenstemming worden bereikt. Anders zal er herzien worden binnen de bestaande contractuele randvoorwaarden;

- ➢

Vanwege de koppeling met de subsidieverstrekking worden nieuwe contracten of herziene contracten met een huurtermijn voor onbepaalde tijd afgesloten. Als vuistregel zal een opzegtermijn van de kant van de huurder van 3 maanden gelden (per de 1e van de eerstvolgende maand). Van de kant van de gemeente zal een opzegtermijn van 12 maanden (per de 1e van de eerstvolgende maand) gelden. Bij het eventueel niet toekennen van (extra) subsidie heeft een huurder op deze manier de gelegenheid om sneller van diens financiële verplichtingen af te komen; hierdoor kan de huurder mogelijke financiële problemen voorkomen;

- ➢

Periodiek wordt er vanuit de administratie een signaal afgegeven wanneer er opgezegd kan worden. Voor contracten met bepaalde tijd dient dit 3 maanden vóór de opzegtermijn van 12 maanden plaats te vinden. Voor contracten die voor onbepaalde tijd lopen is het voorstel om dit per kwartaal te doen;

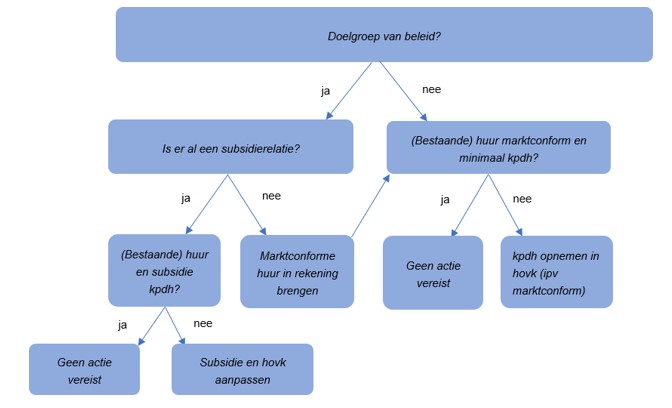

- ➢

Voor alle objecten zullen dus minimaal kpdh in rekening gebracht worden. Voor huurcontracten waarvan de kpdh in het verleden al berekend en vastgelegd zijn, geldt dat er geen wijzingen plaatsvinden (zie ook paragraaf 3);

- ➢

Rekening houdende met het bovenstaande komt het afwegingsschema er als volgt uit te zien:

4.5. Aanpassen subsidies

Huurprijswijzigingen als gevolg van het invoeren van de kpdh zullen door het aanpassen van de subsidies worden gecompenseerd. Dit zal gedaan worden door het aanpassen van de verdeelregel. Het uitgangspunt is namelijk dat het implementeren van de kpdh geen nadelig effect oplevert voor onze maatschappelijke huurders. Onder maatschappelijke huurders worden huurders verstaan, die een gemeentelijke subsidie ontvangen. Ook huurders die indirect gesubsidieerd worden, doordat ze een lagere huur betalen dan de kostprijsdekkende huur, zullen een aanvullende subsidie ontvangen. Een eventuele huurstijging moet daarom evenredig gecompenseerd worden door een evenredige aanpassing van de subsidie. Er wordt dus wél huur in rekening gebracht.

Huurfacturen van € 0,00 zullen niet meer worden verstuurd. Hiermee maken we inzichtelijk wat de kasstromen zijn van onze vastgoedportefeuille en de bijbehorende subsidie. Transparantie is immers één van de uitgangspunten van de gehele exercitie.

Als vuistregel geldt nu dat partijen die subsidie ontvangen een kpdh in rekening gebracht krijgen. Hierdoor bestaat de kans dat bestaande partijen, die maatschappelijke activiteiten verrichten maar geen subsidie krijgen, negatieve gevolgen ondervinden als gevolg van het verhogen van de bestaande huur. Aan de hand van de verdeelregel kan het college besluiten om subsidie te verstrekken aan deze partijen. Dit geldt ook voor bestaande activiteiten/evenementen, die door toepassing van de kpdh een hogere huur moeten gaan betalen dan voorheen. Het verschil kan door toepassing van de verdeelregel subsidies worden gecompenseerd. Deze exercitie is budgettair neutraal, omdat de hogere huurinkomsten die de Gemeente Haarlemmermeer ontvangt hiervoor ingezet zullen worden. De financiële gevolgen zullen budgetneutraal verwerkt worden in de P&C producten.

4.6. Duurzaamheid

De Gemeente Haarlemmermeer heeft een duurzaamheidsambitie. Voor het gemeentelijk vastgoed kan dit betekenen dat er extra duurzaamheidsinvesteringen gedaan worden.

Deze investeringen zijn boekwaarde verhogend, maar hebben ook effect op de hoogte van de ozb-belastingen en leiden tot een aanpassingen van de MJOP’s, in verband met jaarlijks onderhoud en vervangingsinvesteringen. Als gevolg hiervan stijgt de kpdh en zal de subsidie conform de verdeelregel meestijgen. De huurder zal een financieel voordeel krijgen, omdat diens exploitatielasten (gas en elektra) zullen dalen. De dekking van de betreffende duurzaamheidsinvesteringen kan gevonden worden in het vrijvallen van de exploitatielasten van de huurder, namelijk door het verlagen van de exploitatiesubsidie. In onderstaand schema staat in hoofdlijnen hoe de geldstromen kunnen lopen. Dit mechanisme dient een aantal jaren doorgelopen te worden om de betreffende initiële investering uiteindelijk te kunnen dekken.

5. Conclusie

Voorbereidingen zijn door de Gemeente Haarlemmermeer getroffen om vanaf januari 2019 te beginnen met de implementatie van de kpdh. Het implementeren van de kpdh is niet het eindpunt. Het verder optimaliseren van de data en processen zal continu plaatsvinden en alsmede het aangaan van (her)nieuw(d)e huurovereenkomsten.

Huurderslijst

Onderstaand de lijst met huurders waarbij de huidige huurprijs lager is dan de kostprijsdekkende huur. De lijst betreft de huurders van de gemeentelijke panden die in eigendom zijn bij de gemeente. Daarnaast komt het voor dat een huurder meerdere objecten huurt van de gemeente en waarvoor een verhoging van de huur geldt. In totaal gaat het om 39 huurders en 115 panden danwel huurovereenkomsten. Hierin zijn niet de panden opgenomen waar nog geen huurovereenkomsten voor zijn afgesloten (32 panden).

Ondertekening

Hoogachtend,

burgemeester en wethouders van de gemeente Haarlem

de burgemeester

Onno Hoes

de secretaris,

drs. Carel Brugman

Bijlage 1 Overzichtslijst objecten en overeenkomsten KPD-Huur

Financiële effecten alleen per huurder weergegeven:

|

Overeenkomsten |

Oude huur |

Nieuwe KPDH |

Verschil |

|

Nog te sluiten overeenkomsten |

- |

152.385 |

152.385 |

|

Huurder |

1.881.790 |

2.144.120 |

262.329 |

|

Huurder |

3.285.260 |

2.345.955 |

-939.305 |

|

Huurder |

4.373.336 |

2.527.478 |

-1.845.858 |

|

Huurder |

853.711 |

699.520 |

-154.191 |

|

Huurder |

584.902 |

467.195 |

-117.707 |

|

Eindtotaal |

11.641.181 |

9.001.896 |

-2.639.285 |

Financiële effecten per huurder en object weergegeven:

Huurder

|

Pand |

Oude Huur |

Nieuwe KPDH |

Verschil |

|

Dorpshuis |

36.876 |

10.766 |

-26.110 |

|

Dorpshuis |

39.644 |

14.919 |

-24.725 |

|

Dorpshuis |

40.180 |

14.773 |

-25.407 |

|

Dorpshuis |

274.189 |

277.672 |

3.484 |

|

Dorpshuis |

121.472 |

141.060 |

19.588 |

|

Dorpshuis |

8.171 |

16.627 |

8.455 |

|

Dorpshuis |

28.116 |

21.977 |

-6.139 |

|

Dorpshuis |

25.710 |

18.414 |

-7.296 |

|

Jongerencentrum |

41.720 |

18.944 |

-22.776 |

|

Jongerencentrum |

13.185 |

15.089 |

1.904 |

|

Jongerencentrum |

32.646 |

34.706 |

2.061 |

|

Wijkcentrum |

68.533 |

36.284 |

-32.250 |

|

Wijkcentrum |

47.859 |

24.633 |

-23.226 |

|

Wijkcentrum |

51.467 |

29.713 |

-21.754 |

|

Totaal |

853.711 |

699.520 |

-154.191 |

Huurder

|

Pand |

Oude Huur |

Nieuwe KPDH |

Verschil |

|

Sporthal |

7.786 |

103.422 |

95.637 |

|

Gymzaal |

27.511 |

15.227 |

-12.285 |

|

Gymzaal |

40.875 |

36.733 |

-4.142 |

|

Sportcentrum |

1.104.693 |

1.185.906 |

81.213 |

|

Gymzaal |

17.549 |

42.851 |

25.301 |

|

Sporthal |

147.818 |

135.888 |

-11.930 |

|

Sporthal |

59.584 |

79.473 |

19.889 |

|

Gymzaal |

12.993 |

18.687 |

5.694 |

|

Gymzaal |

17.921 |

29.702 |

11.781 |

|

Gymzaal |

17.286 |

11.465 |

-5.820 |

|

Gymzaal |

13.859 |

24.927 |

11.068 |

|

Gymzaal |

15.175 |

14.286 |

-888 |

|

Gymzaal |

15.219 |

25.871 |

10.652 |

|

Gymzaal |

7.363 |

14.304 |

6.941 |

|

Gymzaal |

9.862 |

14.998 |

5.136 |

|

Gymzaal |

14.699 |

20.626 |

5.926 |

|

Gymzaal |

15.987 |

22.379 |

6.391 |

|

Gymzaal |

15.317 |

19.312 |

3.995 |

|

Gymzaal |

18.713 |

20.186 |

1.473 |

|

Gymzaal |

17.219 |

15.863 |

-1.356 |

|

Gymzaal |

15.600 |

20.831 |

5.231 |

|

Gymzaal |

35.519 |

60.098 |

24.579 |

|

Gymzaal |

31.162 |

36.863 |

5.701 |

|

Sporthal |

202.079 |

174.222 |

-27.857 |

|

Subtotaal |

1.881.790 |

2.144.120 |

262.329 |

|

|

|

|

|

|

Pand |

Oude Huur |

Nieuwe KPDH |

Verschil |

|

Sportcentrum |

3.285.260 |

2.345.955 |

-939.305 |

|

Subtotaal |

3.285.260 |

2.345.955 |

-939.305 |

|

|

|

|

|

|

Totaal Sportfondsen |

5.167.050 |

4.490.075 |

-676.975 |

Huurder

|

Pand |

Oude Huur |

Nieuwe KPDH |

Verschil |

|

Cultuurgebouw |

4.297.815 |

2.429.080 |

-1.868.735 |

|

Cultuurgebouw |

75.521 |

98.399 |

22.878 |

|

Totaal |

4.373.336 |

2.527.478 |

-1.845.858 |

Huurder

|

Pand |

Oude Huur |

Nieuwe KPDH |

Verschil |

|

Cultuurgebouw |

584.902 |

467.195 |

-117.707 |

|

Totaal |

584.902 |

467.195 |

-117.707 |

Panden zonder contract

|

Pand |

Oude Huur |

Nieuwe KPDH |

|

Dorpshuis |

- |

20.198 |

|

Dorpshuis |

- |

21.936 |

|

Dorpshuis |

- |

43.555 |

|

Gymzaal |

- |

25.460 |

|

Speeltuinvereniging |

- |

12.383 |

|

Speeltuinvereniging |

- |

15.450 |

|

Monumentaal pand |

- |

13.402 |

|

Totaal |

- |

152.385 |

Huurder

|

Pand |

Oude Huur |

Nieuwe KPDH |

Verschil |

|

Voormalig Ketelhuis |

1.357 |

4.418 |

3.061 |

|

Totaal |

1.357 |

4.418 |

3.061 |

Ziet u een fout in deze regeling?

Bent u van mening dat de inhoud niet juist is? Neem dan contact op met de organisatie die de regelgeving heeft gepubliceerd. Deze organisatie is namelijk zelf verantwoordelijk voor de inhoud van de regelgeving. De naam van de organisatie ziet u bovenaan de regelgeving. De contactgegevens van de organisatie kunt u hier opzoeken: organisaties.overheid.nl.

Werkt de website of een link niet goed? Stuur dan een e-mail naar regelgeving@overheid.nl