Permanente link

Naar de actuele versie van de regeling

https://lokaleregelgeving.overheid.nl/CVDR688927

Naar de door u bekeken versie

https://lokaleregelgeving.overheid.nl/CVDR688927/1

Regeling vervallen per 01-01-2024

Verordening op de heffing en invordering van reclamebelasting 2023

Geldend van 28-12-2022 t/m 31-12-2023

Intitulé

Verordening op de heffing en invordering van reclamebelasting 2023De raad van de gemeente Zevenaar;

gelezen het voorstel van het college van burgemeester en wethouders van 8 november 2022 met nummer Z/22/432052 - ADV/22/1126142;

gelet op artikel 227 van de Gemeentewet;

besluit vast te stellen de volgende verordening:

Verordening op de heffing en invordering van reclamebelasting 2023

Artikel 1 Definities

-

1. Voor de toepassing van deze verordening wordt verstaan onder een onroerende zaak: een onroerende zaak zoals afgebakend overeenkomstig artikel 16 van de Wet waardering onroerende zaken.

-

2. Indien verschillende gebruikers, gebruik maken van een onroerende zaak die is afgebakend conform artikel 16 van de Wet waardering onroerende zaken en deze ieder hun eigen openbare aankondigingen voeren, wordt de onroerende zaak voor de uitvoering van deze verordening opgesplitst in evenzoveel deelobjecten als er verschillende gebruikers zijn en wordt de belasting van elk van deze gebruikers geheven.

Artikel 2 Belastbaar feit

Onder de naam reclamebelasting wordt, binnen het gebied zoals nader aangewezen in artikel 3, een directe belasting geheven voor een openbare aankondiging die zichtbaar is vanaf de openbare weg.

Artikel 3 Gebiedsomschrijving

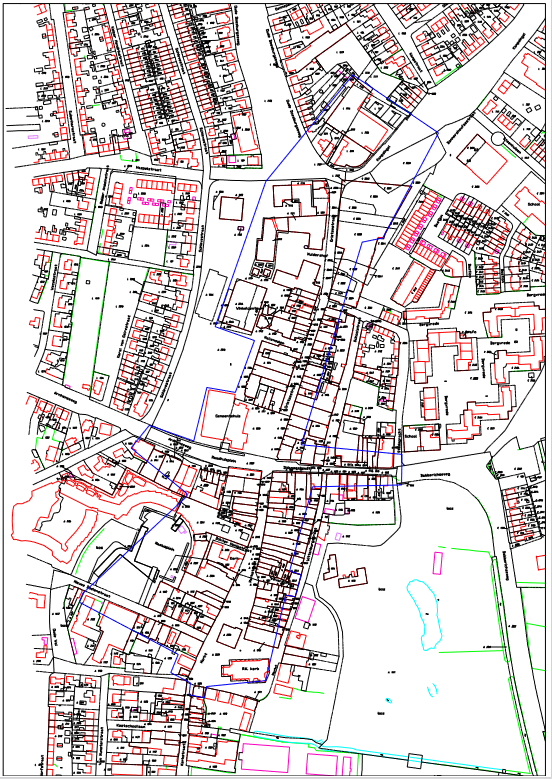

De reclamebelasting is van toepassing binnen het gebied van de gemeente Zevenaar in de volgende straten: Arnhemseweg, Didamsestraat, Grietsestraat, Haspelstraat, Dr. Honigstraat, Kampsingel, Mallemoolen, Markt, Marktstraat, Masiusplein, Muldershof, Nieuwe Doelenstraat, Oude Doesburgseweg, Raadhuisplein, Schoolstraat en Weverstraat, gelegen binnen de gebiedslijnen zoals aangegeven op de bij deze verordening behorende kaart.

Artikel 4 Belastingplicht

-

1. De reclamebelasting wordt geheven van degene van wie, dan wel ten behoeve van wie de openbare aankondiging wordt aangetroffen.

-

2. In afwijking in zoverre van het bepaalde in het eerste lid wordt de reclamebelasting voor een openbare aankondiging, die met vermelding van de naam van een tussenpersoon is gedaan in verband met de verhuur of de verkoop van roerende en onroerende zaken, geheven van die tussenpersoon.

-

3. In afwijking in zoverre van het bepaalde in het eerste en tweede lid wordt de reclamebelasting voor een openbare aankondiging die is aangebracht door tussenkomst van een natuurlijk persoon of rechtspersoon die zijn beroep of bedrijf maakt van ten behoeve van derden tegen vergoeding aanbrengen van openbare aankondigingen op daartoe beschikbaar gestelde oppervlakken, geheven van die natuurlijk persoon of rechtspersoon.

Artikel 5 Vrijstellingen

De reclamebelasting wordt niet geheven voor openbare aankondigingen:

- a.

die kunnen worden aangemerkt als algemene bewegwijzering waarmee een algemeen belang wordt gediend;

- b.

die door een publiekrechtelijke rechtspersonen zijn gedaan in de uitoefening van hun publiekrechtelijke taak;

- c.

die door (semi-)overheden of culturele, maatschappelijke of daarmee gelijk te stellen lichamen met ideële doelstellingen zijn aangebracht en betrekking hebben op activiteiten die een cultureel, maatschappelijk, charitatief of ideëel belang dienen;

- d.

aangebracht op of bij bouwterreinen, voor zover deze rechtstreeks betrekking hebben op de op dat terrein in uitvoering zijnde bouwwerkzaamheden;

- e.

met uitsluitend naamsvermeldingen en/of openingstijden met een gezamenlijke oppervlakte van minder dan 0,20 m² ;

- f.

betreffende niet tot reclame dienende aanwijzingen voor het publiek op brievenbussen, postzegelautomaten en telefooncellen;

- g.

waarvoor op grond van een privaatrechtelijke overeenkomst betaling aan de gemeente moet geschieden of een vergoeding aan de gemeente verschuldigd is.

- h.

een openbare aankondiging die uitsluitend dient ten behoeve van de regulering van het verkeer over openbare land- en waterwegen.

Artikel 6 Maatstaf van heffing en belastingtarief

De reclamebelasting wordt geheven naar een vast bedrag van € 668,- voor één of meer openbare aankondigingen die worden aangetroffen per roerende, onroerende zaak of deelobject daarvan, met inachtneming van het overigens in deze verordening bepaalde.

Artikel 7 Belastingtijdvak

Het belastingtijdvak is gelijk aan het kalenderjaar.

Artikel 8 - Wijze van heffing

De reclamebelasting wordt bij wege van aanslag geheven.

Artikel 9 - Ontstaan van de belastingschuld en heffing naar tijdsgelang

-

1. De reclamebelasting is verschuldigd bij het begin van het belastingjaar of, zo dit later is, bij de aanvang van de belastingplicht.

-

2. Indien de belastingplicht in de loop van het belastingjaar aanvangt, is de belasting verschuldigd over zoveel twaalfde gedeelten van de voor dat jaar verschuldigde belasting als er in dat jaar, na de aanvang van de belastingplicht, nog volle kalendermaanden overblijven.

-

3. Indien de belastingplicht in de loop van het belastingjaar eindigt, bestaat aanspraak op ontheffing voor zoveel twaalfde gedeelten van de voor dat jaar verschuldigde belasting als er in dat jaar, na het einde van de belastingplicht, nog volle kalendermaanden overblijven.

-

4. Het tweede en derde lid zijn niet van toepassing als de belastingplichtige binnen het gebied dat aan de reclamebelasting onderhevig is, verhuist en aldaar een andere onroerende zaak in gebruik neemt waarvoor de belastingplicht geldt.

Artikel 10 Termijn van betaling

-

1. In afwijking van artikel 9, eerste lid, van de Invorderingswet 1990 moet een aanslag worden betaald uiterlijk twee maanden na dagtekening van het aanslagbiljet.

-

2. In afwijking in zoverre van het eerste lid geldt, zolang de verschuldigde bedragen door middel van automatische betalingsincasso kunnen worden afgeschreven, dat de aanslagen moeten worden betaald in acht gelijke termijnen. De eerste termijn vervalt op de laatste dag van de maand volgend op de maand die in de dagtekening van het aanslagbiljet is vermeld en elk van de volgende termijnen telkens een maand later.

-

3. In afwijking in zoverre van het eerste en tweede lid geldt, in geval het totaalbedrag van de op één aanslagbiljet verenigde aanslagen, of als het aanslagbiljet maar één aanslag bevat het bedrag daarvan, meer is dan € 10.000 of minder is dan € 50, en zolang de verschuldigde bedragen door middel van automatische betalingsincasso kunnen worden afgeschreven, dat de aanslagen moeten worden betaald in twee gelijke termijnen. De eerste termijn vervalt op de laatste dag van de maand volgend op de maand die in de dagtekening van het aanslagbiljet is vermeld en elk van de volgende termijnen telkens een maand later.

-

4. De Algemene Termijnenwet is niet van toepassing op de in voorgaande leden gestelde termijnen.

Artikel 11 - Kwijtschelding

Het kwijtscheldingsbeleid is geregeld in de verordening kwijtschelding gemeentelijke belastingen.

Artikel 12 – Overgangsrecht

De " verordening reclamebelasting 2022", vastgesteld bij raadsbesluit van 22 december 2021 wordt ingetrokken met ingang van de in artikel 13, tweede lid genoemde datum van ingang van de heffing, met dien verstande dat zij van toepassing blijft op de belastbare feiten die zich voor die datum hebben voorgedaan.

Artikel 13 - Inwerkingtreding

-

1. Deze verordening treedt in werking met ingang van de dag na die van de bekendmaking.

-

2. De datum van ingang van de heffing is 1 januari 2023.

Artikel 14 - Citeerartikel

Deze verordening wordt aangehaald als: “Verordening reclamebelasting 2023”.

Ondertekening

Aldus vastgesteld in de openbare raadsvergadering van 21 december 2022.

De griffier,

De voorzitter,

Bijlage 1. Kaart reclamebelasting

Ziet u een fout in deze regeling?

Bent u van mening dat de inhoud niet juist is? Neem dan contact op met de organisatie die de regelgeving heeft gepubliceerd. Deze organisatie is namelijk zelf verantwoordelijk voor de inhoud van de regelgeving. De naam van de organisatie ziet u bovenaan de regelgeving. De contactgegevens van de organisatie kunt u hier opzoeken: organisaties.overheid.nl.

Werkt de website of een link niet goed? Stuur dan een e-mail naar regelgeving@overheid.nl