Permanente link

Naar de actuele versie van de regeling

https://lokaleregelgeving.overheid.nl/CVDR682979

Naar de door u bekeken versie

https://lokaleregelgeving.overheid.nl/CVDR682979/1

Nota kostenverhaal Houten

Geldend van 28-10-2022 t/m heden met terugwerkende kracht vanaf 01-09-2022

Intitulé

Nota kostenverhaal HoutenHet college van burgemeester en wethouders van de gemeente Houten heeft op 11 oktober 2022 een nieuwe Nota kostenverhaal vastgesteld.

Bij het maken van afspraken over ruimtelijke initiateven en ontwikkelingen zoals woningbouwprojecten maakt de gemeente vaak gebruik van anterieure overeenkomsten. In deze overeenkomsten worden afspraken gemaakt met initiatiefnemers over het verhaal van de kosten die de gemeente maakt om een initiatief planologisch mogelijk te maken. De nota kostenverhaal bevat een beleidskader hoe de gemeente met dit instrument omgaat.

De nota treedt met terugwerkende kracht vanaf 1 september 2022 in werking. De nota kostenverhaal uit 2019 komt per 1 september te vervallen en wordt per die datum ingetrokken.

De nota is integraal gepubliceerd op www.lokaleregelgeving.overheid.nl

Samenvatting beleidskaders

Uitgangspunt voor kostenverhaal is het sluiten van een anterieure overeenkomst (het zogenoemde privaatrechtelijk spoor). Komen partijen in de anterieure fase niet tot overeenstemming, dan stelt de gemeenteraad een exploitatieplan vast (via het publiekrechtelijke spoor).

De kostensoortenlijst, zoals opgenomen in het Besluit ruimtelijke ordening (Bijlage I), vormt het uitgangspunt voor de te verhalen gemeentelijke kosten voor werken en maatregelen binnen de grenzen van het betreffende plangebied.

Kostenverhaal voor gemeentelijke kosten buiten het plangebied, zogeheten bovenwijkse investeringen, worden verhaald op basis van de kostenverhaalcriteria profijt, proportionaliteit en toerekenbaarheid (PPT- criteria). Een nadere beleidsonderbouwing wordt opgesteld in de nog op te stellen Nota Bovenwijks.

Bij private ruimtelijke initiatieven maakt de gemeente kosten voor planontwikkeling én voorbereiding, toezicht en uitvoering van civiele werken. Vaststelling van de plankosten vindt voorafgaand aan de ontwikkeling plaats aan de hand van de plankostenscan. Daarnaast brengt de gemeente een standaardbedrag van € 5000,00 exclusief btw per overeenkomst in rekening voor het opstellen van de overeenkomst(en). De kosten die de gemeente maakt voor de begeleiding en ondersteuning van het participatieproces worden per ruimtelijk initiatief in overleg met de initiatiefnemer bepaald. Hierin zijn ook de communicatiekosten begrepen. Naheffing of verrekening achteraf vindt niet plaats. Als de planontwikkeling langer duurt dan is voorzien worden er aanvullende (nieuwe) afspraken over het verhaal van de plankosten.

Bij complexe ruimtelijke initiatieven zoals bijvoorbeeld grootschalige (gebieds)ontwikkelingen kan de gemeente ervoor kiezen om de plankosten niet te berekenen volgens de plankostenscan, maar om een eigen begroting op te stellen. Hierin worden dan ook de te maken juridische kosten en de kosten voor begeleiding van het participatieproces (inclusief communicatie) meegenomen. Kiest de gemeente voor deze weg dan vindt er naheffing of verrekening achteraf plaats op basis van de werkelijk gemaakte kosten.

Bij kleine bouwplannen heeft de gemeente per categorie het maximumbedrag van de te verhalen plankosten vastgesteld. Voor een ruimtelijk initiatief voor de bouw van één woning zijn de plankosten bijvoorbeeld vastgesteld op € 12.500,00. Voor de juridische kosten wordt € 3000,- exclusief btw in rekening gebracht. De kosten voor begeleiding van het participatieproces (inclusief communicatie) worden ook bij kleine bouwplannen in overleg met de initiatiefnemer bepaald en in rekening gebracht. Naheffing of verrekening achteraf vindt niet plaats. De genoemde standaardbedragen worden jaarlijks voor het eerst op 1 januari 2024 geïndexeerd.

Het (aan)betalen van de plankosten wordt in een vroeg stadium, op twee momenten gedaan: bij het afsluiten van een intentieovereenkomst en bij het sluiten van de anterieure overeenkomst. Bij complexe ruimtelijke initiatieven of (gebieds)ontwikkelingen kan de gemeente kiezen voor drie betalingsmomenten en drie overeenkomsten.

Naast het kostenverhaal op basis van de grondexploitatiewet (onderdeel Wro) komen voor rekening van de ontwikkelende partij:

- ■

de reguliere leges op grond van de legesverordening, bijvoorbeeld principebereidheid behandeling ruimtelijk initiatief en voor de omgevingsvergunning activiteit bouwen;

- ■

het totale bedrag aan tegemoetkomingen in planschade, inclusief wettelijke rente en advieskosten van een onafhankelijke commissie;

- ■

kosten van door de gemeente in te schakelen externe deskundigheid, zoals de omgevingsdienst Utrecht (RUD), voor zover die rechtstreeks verband houden met de beoordeling van de benodigde planologische en/of (milieu)technische onderzoeksrapporten.

Deze Nota Kostenverhaal 2022 vervangt de Nota Kostenverhaal 2018 en treedt na bekendmaking in het elektronische Gemeenteblad in werking op 1 september 2022. Met de inwerkingtreding van de Nota kostenverhaal 2022 komt de nota kostenverhaal 2018 te vervallen.

Deel A

1. Inleiding

Doel Nota kostenverhaal

De gemeente Houten voert een situationeel grondbeleid. Per gebied, ontwikkeling of initiatief vindt de afweging plaats of de gemeente kiest voor een actief of faciliterend grondbeleid. De afweging die de gemeente hierbij maakt en welke instrument zij daarbij inzet, wordt in een aparte Nota Grondbeleid nader uitgewerkt en vastgelegd.

Bij actief grondbeleid voert de gemeente de meeste werkzaamheden in eigen beheer uit. De gemeente maakt een plan, verwerft de grond, maakt de grond bouw- en woonrijp en verkoopt deze dan weer. De gemeente is bij actief grondbeleid penvoerder van de grondexploitatie. De eventuele inkomsten komen volledig ten goede van de gemeente. Hier staat tegenover dat de gemeente ook alle risico’s loopt en financiële tegenvallers en tekorten voor haar rekening zijn.

Bij faciliterend grondbeleid laat de gemeente ruimtelijke ontwikkelingen en initiatieven over aan private partijen. De gemeente koopt geen gronden aan en voert geen grondexploitatie. Zij beperkt zich tot haar publiekrechtelijke rol door het vaststellen van de kaders en randvoorwaarden van de ontwikkeling of het initiatief. Bij faciliterend grondbeleid heeft de gemeente instrumenten tot haar beschikking om de door de gemeente te maken kosten te verhalen op initiatiefnemers van plannen. Bij het realiseren van bij de wet (zie Bijlage I) aangewezen bouwplannen door initiatiefnemers is de gemeente verplicht om de door haar gemaakte kosten te verhalen. De gemeente mag in basis hier niet van afzien. Het gaat om kostensoorten die gerelateerd zijn aan de grondexploitatie. In het Besluit ruimtelijke ordening (Bro) is deze kostensoortenlijst opgenomen. Bij kostenverhaal zijn er twee mogelijke sporen, te weten: publiekrechtelijk (exploitatieplan) en privaatrechtelijk (anterieur of posterieur).

In deze nota zijn de uitgangspunten vastgelegd over de wijze waarop de kosten verhaald worden op initiatiefnemers van bouwplannen; binnen de gemeente Houten zijn deze bouwplannen aangeduid als ruimtelijke initiatieven. De nota is een onderdeel van het gemeentelijk grondbeleid. Het maakt deel uit van het geheel van visies, kaders en beleid over de fysieke leefomgeving, zoals bedoeld in de Wet ruimtelijke ordening (Wro). In deze nota wordt ook een doorkijk gegeven naar de Omgevingswet en de gevolgen van deze wet voor het kostenverhaal.

Kostenverhaal is wettelijk verplicht

De Wro kent een plicht tot kostenverhaal als er sprake is van een ruimtelijke maatregel (zoals een bestemmingsplan) waarmee de realisatie van bouwplannen mogelijk wordt gemaakt. Kort samengevat is de gemeente verplicht een exploitatieplan te maken (publiekrechtelijke spoor). Hierin wordt het kostenverhaal geregeld. Het opstellen van een exploitatieplan is niet nodig, wanneer er vooraf (contractuele) afspraken worden gemaakt met initiatiefnemer over het kostenverhaal (privaatrechtelijke spoor). Die afspraken worden vastgelegd in één of meer (anterieure) overeenkomst(en). Daarnaast kan na het vaststellen van een exploitatieplan een posterieure overeenkomst worden gesloten. In hoofdstuk 3 van deze nota wordt inhoudelijk nader ingegaan op deze twee sporen.

Afbakening en monitoring

Deze nota beperkt zich tot het verhalen van gebiedseigen kosten; het verhaal van bovenwijkse voorzieningen en bovenplanse kosten wordt in één of meer uitwerkingsnota(‘s) vastgelegd.

Periodiek wordt deze nota kostenverhaal geactualiseerd op basis van de meest actuele inzichten en wetgeving. Uitgangspunt hierbij is normaliter een termijn van vier jaar. Gezien de aankomende Omgevingswet en het vast te stellen nieuwe beleid met betrekking tot de (nog op te stellen) Omgevingsvisie kan er aanleiding zijn om deze nota eerder te actualiseren en/of te integreren met de nog op te stellen uitwerkingsnota(‘s) bovenwijks.

2. Beleidskeuzes kostenverhaal

Bestaande wetgeving en doorkijk naar de Omgevingswet

De Omgevingswet met de daaraan gekoppelde besluiten treedt vermoedelijk in 2023 in werking. Deze nieuwe wetgeving vervangt de Wet ruimtelijke ordening (Wro) en de hieraan gehangen besluiten. De nieuwe wetgeving heeft gevolgen voor de wijze van kostenverhaal. De nieuwe wetgeving biedt meer mogelijkheden. In deze nota wordt uitgegaan van de situatie zoals die nu geldt in de Wro. De gekozen werkwijze zal onder de Omgevingswet nog steeds mogelijk zijn. Een nieuwe en uitgebreidere methode voor kostenverhaal is nog in ontwikkeling.

Voorkeur voor anterieure overeenkomsten

De gemeente hanteert als uitgangpunt dat met initiatiefnemers (ontwikkelaars of particulieren) in eerste instantie een anterieure overeenkomst over kostenverhaal wordt gesloten. Deze overeenkomst wordt in een vroeg stadium gesloten en zoveel mogelijk voordat de gemeente kosten gaat maken. Zowel de gemeente als de initiatiefnemers hebben belang bij een bepaalde mate van contractsvrijheid en flexibiliteit. Het voordeel van een anterieure overeenkomst is dat het mogelijk is om de te verhalen kosten af te stemmen op de specifieke kenmerken van het initiatief en de gemeentelijke werkzaamheden. Daarnaast wordt dit contractmoment benut om de gemaakte afspraken over uitvoering van vastgesteld gemeentelijk beleid vast te leggen. Komen partijen in de anterieure fase niet tot overeenstemming, dan maakt de gemeente een exploitatieplan die door de gemeenteraad moet worden vastgesteld. Dit exploitatieplan vormt dan de basis voor het sluiten van een posterieure overeenkomst of dwingend kostenverhaal.

Kostenverhaal (gebiedseigen- en gebiedsoverstijgende kosten)

Alle kosten die de gemeente moet maken binnen de grenzen van het gebied waarin een bouwplan plaatsvindt (hierna: het plangebied) moeten worden verhaald op de initiatiefnemers. Hierbij vormt de kostensoortenlijst zoals opgenomen in het Besluit ruimtelijke ordening (Bijlage I) het uitgangspunt. Bij de gebiedseigenkosten gaat het om investeringen om tot een bouwrijpe kavel en inrichting van de toekomstige openbare ruimte te komen. Daarnaast hanteert de gemeente kostenverhaal voor bovenwijkse investeringen. Dit zijn investeringen die niet volledig kunnen worden toegerekend aan één initiatief, maar van nut zijn voor meerdere initiatieven en/of de bestaande omgeving. Dergelijke investeringen, met onderbouwing van de afdrachten die nieuwe initiatieven of ontwikkelingen moeten bijdragen, worden per (cluster van) ontwikkelgebied(en) bepaald en vastgelegd in één of meer afzonderlijke nota’s: de Nota Bovenwijks. De toedeling van deze bijdragen zal voldoen aan de kostenverhaalscriteria: profijt, proportionaliteit en toerekenbaarheid (PPT-criteria). Over zowel de gebiedseigen kosten als de bijdrage aan bovenwijkse voorzieningen worden in de anterieure fase financiële afspraken gemaakt en vastgelegd in één of meer overeenkomst(en).

In de Wro zijn drie regelingen opgenomen voor kostenverhaal ten aanzien van gebiedsoverstijgende kosten. In de wet zijn hiervoor drie termen opgenomen: ‘bovenwijkse voorzieningen’, ‘bovenplanse kosten/verevening’ en ‘bijdrage ruimtelijke ontwikkeling’. Met betrekking tot de ‘bijdrage ruimtelijke ontwikkeling’ is er sprake van vrijwilligheid. Bij de overige termen zijn de PPT-criteria van toepassing. Voor bovenplanse kosten en bijdrage ruimtelijke ontwikkeling is een publiekrechtelijke verankering (structuurvisie) nodig. De beleidsmatige onderbouwing van het verhaal van bovenwijks voorzieningen wordt nader uitgewerkt in een (per cluster van) ontwikkelgebied(en) vast te stellen Nota Bovenwijks.

|

|

Vormen van Kostenverhaal |

|

Gebiedseigen kosten |

Gebiedseigen kosten: bouwrijp maken van gebied, uitvoering civiele werken en plankosten. Alle kosten die gemeente maakt en direct en volledig te maken hebben met het initiatief of de ontwikkeling. Direct verhalen op initiatiefnemer of ontwikkelaar met een duidelijke onderbouwing. |

|

Gebiedsoverstijgende kosten |

Bovenwijkse voorzieningen: aangelegd ten behoeve van meerdere (plan)gebieden en/of de bestaande stad. Mogelijkheden vastgelegd in kostensoortenlijst (zie artikel 6.2.4 sub e van de Bro). Verhalen op basis van de PPT- criteria: Profijt, Proportionaliteit en Toerekenbaarheid. Nader uitgewerkt in een Nota Bovenwijks. |

|

Bovenplanse kosten/verevening: tekorten van het ene plan/de ontwikkeling worden gedekt door de positieve resultaten van een ander(e) ontwikkeling of initiatief (bovenplanse verevening). Bovenplanse kosten kunnen voor meerdere plangebieden in de exploitatieopzet worden opgenomen in de vorm van een fondsbijdrage. Publieke verankering nodig (structuurvisie). Verhalen op basis van de PPT-criteria. |

|

|

Bijdrage ruimtelijke ontwikkeling: bijdrage aan belangrijke ruimtelijke ontwikkelingen (zoals natuur, infrastructuur en maatschappelijke voorzieningen) met een publiekrechtelijke verankering (structuurvisie) samenhangend met de betreffende plannen. PPT criteria zijn niet van toepassing. |

Kostenverhaal plankosten

Berekeningssystematiek

Bij private ontwikkelingen en initiatieven maakt de gemeente ambtelijke kosten voor de planontwikkeling en voor de ‘voorbereiding, toezicht en uitvoering van civiele werken’. In de ministeriële Regeling plankosten exploitatieplan zijn uitgangspunten en normen vastgelegd met betrekking tot de hoogte van de te verhalen (ambtelijke) plankosten per te verrichten activiteit van een exploitatieplan. Doel hiervan is de gemeentelijke aanpak en de toerekening te harmoniseren, omdat er grote verschillen binnen gemeenten zijn. Met deze regeling is de landelijke plankostenscan als rekenmodel geïntroduceerd. Deze scan is verplicht voor het bepalen van de plankosten in een exploitatieplan (publiekrechtelijke fase), maar niet voor de anterieure overeenkomst.

In het kader van eenduidigheid wordt in de gemeente Houten in de anterieure fase ook deze scan gehanteerd. Voordeel voor de initiatiefnemers is dat zichtbaar en duidelijk is hoe de berekening plaatsvindt. Bovendien kunnen derden ter controle ook zelf de berekening maken omdat deze door het ministerie vrij ter beschikking is gesteld. De gemeente Houten hanteert de meest recente versie van de plankostenscan. In de plankostenscan van het ministerie zijn de kosten voor het opstellen van een anterieure overeenkomst niet meegenomen. De gemeente Houten brengt voor het opstellen van een overeenkomst een standaardbedrag van € 5000,00 exclusief btw per overeenkomst in rekening.

Participatie en communicatie

De gemeente wil een gemeente zijn die er is voor alle inwoners. Communicatie en participatie zijn daarom belangrijke onderwerpen. Hoe het participatieproces wordt ingericht is sterk afhankelijk van de omvang van het ruimtelijk initiatief en de impact daarvan op de omgeving. De betrokkenheid en de inzet van de gemeente kan per ruimtelijk initiatief verschillen. De plankomstenscan biedt onvoldoende dekking voor de kosten die de gemeente voor de begeleiding van het participatieproces en de communicatie moet maken. Deze kosten worden daarom niet berekend volgens de plankostenscan maar deze worden per ruimtelijk initiatief in samenspraak met de initiatiefnemer vastgesteld en op basis van de anterieure overeenkomst in rekening gebracht. Er vindt geen naheffing of verrekening plaats. Als de planontwikkeling langer duurt dan is voorzien worden er aanvullende (nieuwe) afspraken over het verhaal van de plankosten.

Complexe ruimtelijke initiatieven

De plankostenscan is een standaardmodel dat niet is ingericht op ‘afwijkende’ of ‘complexe ruimtelijke initiatieven (bijvoorbeeld bij grootschalige gebiedsontwikkelingen). Het is mogelijk dat bij ‘afwijkende’ of complexe ruimtelijke initiatieven met de toepassing van de plankostenscan er onvoldoende dekking wordt verkregen voor de kosten die de gemeente moet maken (bijvoorbeeld bij historische kosten ten gevolge van lange onderhandelingstrajecten). De gemeente kan er dan voor kiezen om de plankosten niet te berekenen volgens de plankostenscan, maar een eigen begroting te maken en te verrekenen op basis van de werkelijk gemaakte kosten. Kiest de gemeente hiervoor dan worden de juridische kosten en de kosten voor het begeleiden van het participatieproces (inclusief communicatie) hierin meegenomen.

Publicatie anterieure overeenkomst

Het aangaan van een anterieure overeenkomst voor een locatie wordt digitaal en in het gemeentelijk huis aan huis blad gepubliceerd. Een zakelijke beschrijving van de gesloten overeenkomst is per mail opvraagbaar bij de gemeente. Het mailadres wordt vermeld in de publicatie van de overeenkomst. Specifieke bepalingen uit de overeenkomst worden op aanvraag verstrekt tenzij de contractpartij hier bezwaar tegen heeft. Financiële bepalingen zijn niet opvraagbaar en worden niet verstrekt.

Wijze van kostenverhaal

De planontwikkeling van een ruimtelijk initiatief bestaat uit drie fases: de initiatief-, de haalbaarheids-en ontwerp/realisatiefase. De plankosten voor een ruimtelijk initiatief (= bouwplan in de zin van de Wro) verhaalt de gemeente op twee momenten, namelijk bij het afsluiten van een intentieovereenkomst en bij het sluiten van de anterieure overeenkomst. Bij complexe (gebieds)ontwikkeling kan de gemeente kiezen voor drie betalingsmomenten en drie overeenkomsten.

De kosten voor de eerste intake van een ruimtelijk initiatief worden verhaald op basis van de legesverordening. Op deze wijze organiseert de gemeente altijd vroegtijdige dekking voor de inzet van haar gemeentelijke apparaat en reduceert de gemeente haar financiële risico’s als initiatieven uiteindelijk niet doorgaan.

De kosten van de fysieke civiele werken kunnen ook op twee momenten worden verhaald. Bij het afsluiten van de intentieovereenkomst worden de voorbereidingskosten verhaald en bij het sluiten van de anterieure overeenkomst de uitvoerings- en toezichtkosten. Veelal zit één of meer jaar tijdsverschil tussen de kostenraming en de daadwerkelijke uitvoering van de civiele werken. Eventueel prijsverschil tussen geraamde kosten en de werkelijke uitvoeringskosten wordt opgevangen door de kostenraming voor de civiele werken te koppelen aan het prijsindexcijfer voor Grond-, Weg- en Waterbouw (GWW).

Omdat elk bouwplan of initiatief anders is qua grootte, looptijd, faseringen etc. worden in deze nota geen specifieke regels neergelegd voor wat betreft de hoogte van de (aan)betalingen bij het sluiten van een anterieure overeenkomst. Dit is maatwerk en hieraan wordt per initiatief in overleg met de initiatiefnemer nader invulling gegeven.

Uitzondering voor kleine bouwplannen/ruimtelijke initiatieven

Voor kleine bouwplannen zoals hieronder aangegeven onder a, b en c worden de plankosten niet berekend volgens de plankostenscan, maar worden (standaard) kosten in rekening gebracht:

- a.

€ 10.000 bij een bouwplan voor de bouw van kassen met een bruto-vloeroppervlakte (hierna: bvo.) van niet meer dan 3000 m2

- b.

€ 12.500 bij een bouwplan voor:

- 1.

de bouw van één woning

- 2.

de bouw van één hoofdgebouw voor agrarische - of bedrijfsdoeleinden met een bvo van niet meer dan 1.500 m2, met uitzondering van kantoor, horeca en detailhandel, of één bedrijfswoning op hetzelfde bouwperceel. |

- 3.

Een uitbreiding met niet meer dan 2.000 m2 bvo. van een gebouw voor agrarische - of bedrijfsdoeleinden, met uitzondering van kantoor, horeca en detailhandel, of een uitbreiding met niet meer dan één bedrijfswoning op hetzelfde bouwperceel;

- 4.

Een uitbreiding van ander gebouw dan bedoeld onder b1 tot en met b3 met niet meer dan 2.000 m2 bvo. of met niet meer dan één woning.

- 5.

Kassen met een bvo. ten minste 3.000 m2 en niet meer dan 10.000 m2 of

- 6.

Een verbouwing als bedoeld in artikel 6.2.1. onderdeel d of e van het Bro,

- 1.

- c.

€ 14.000 bij een bouwplan voor de bouw van kassen met een bvo van tenminste 10.000 m2 en niet meer dan 30.000 m2.

De hiervoor genoemde standaardbedragen voor kleine bouwplannen zijn exclusief de (uitvoerings)kosten van civiele werken en de juridische kosten en de kosten voor begeleiding van participatieproces (en communicatie). Voor juridische kosten brengt de gemeente een standaardbedrag van € 3.000, - exclusief btw per overeenkomst in rekening. De kosten voor de begeleiding van het participatieproces (inclusief communicatie) worden per bouwplan vastgesteld. Hetzelfde geldt voor de uitvoeringskosten voor de civiele werken.

De hierboven onder a., b. en c. genoemde kosten en de standaardbedragen voor juridische kosten en de kosten voor begeleiding van participatieproces (inclusief communicatie) worden jaarlijks geïndexeerd en voor het eerst op 1 januari 2024 volgens de Consumentenprijsindex (CPI) van het CBS. Als het ontwikkelproces van een klein bouwplan langer duurt dan is voorzien worden er aanvullende afspraken gemaakt over het verhaal van de door de gemeente te maken extra plankosten.

Kostenverhaal overige kosten

Naast het kostenverhaal op basis van de Wro komen er nog meer kosten voor rekening van de initiatiefnemer/ontwikkelaar. Het gaat hierbij om de volgende kosten:

- ■

de reguliere leges op grond van de legesverordening, bijvoorbeeld principe bereidheid behandeling ruimtelijk initiatief en voor de omgevingsvergunning activiteit bouwen (zie legesverordening gemeente Houten);

- ■

het totale bedrag aan tegemoetkoming in planschade, inclusief wettelijke rente en - indien van toepassing - advieskosten van een onafhankelijke commissie;

- ■

kosten van door de gemeente in te schakelen externe deskundigheid zoals RUD, voor zover die rechtstreeks verband houden met de beoordeling van de benodigde planologische en/of (milieu)technische onderzoeksrapporten

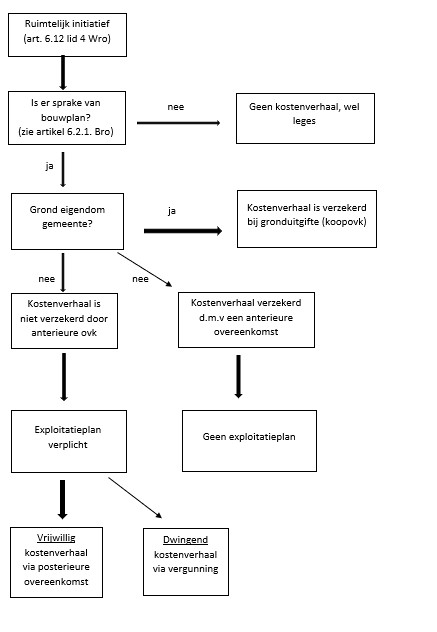

In Bijlage III is een stroomschema van het kostenverhaal weergegeven.

Begrenzing kostenverhaal

Het is niet altijd mogelijk om kostenverhaal toe te passen in de anterieure fase. Wanneer een initiatief door het verhalen van kosten (aantoonbaar) financieel onhaalbaar zou worden, vindt er geen of minder kostenverhaal plaats op basis van de huidige wetgeving. Hierin wordt het kostenverhaal via een exploitatieplan bij onrendabele ontwikkelingen beperkt door een zogenaamde macro-aftopping (kostenverhaal gemaximeerd door de hoogte van de grondopbrengsten). Dit betekent dat als een private grondexploitatie een tekort vertoont, niet alle kosten op de initiatiefnemer/ontwikkelaar kunnen worden verhaald. De niet te verhalen kosten komen daarmee voor rekening van de gemeente.

Deel B

3. Huidige Wetgeving Kostenverhaal

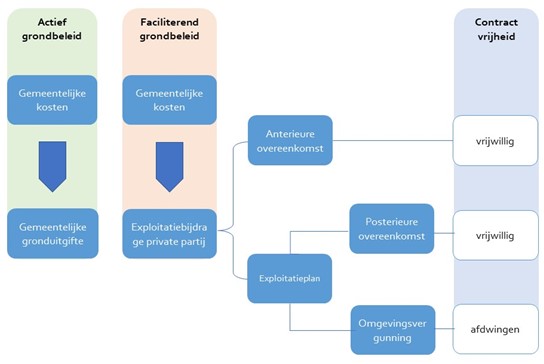

Publiek- en privaatrechtelijke sporen

Wanneer een gemeente voor eigen rekening en risico de grondexploitatie uitvoert, dan vindt kostenverhaal plaats via de gemeentelijke gronduitgifte. De grondopbrengsten moeten de kosten voor bijvoorbeeld verwerving, civiele werken en plankosten dekken.

Het komt ook voor dat een private partij, zoals een bouwer, een ontwikkelaar of een particuliere initiatiefnemer, een bouwplan wil realiseren op eigen grond. In dat geval voert niet de gemeente, maar de betreffende private partij voor eigen rekening en risico de grondexploitatie. De betrokken initiatiefnemer draagt de kosten in principe zelf. In veel gevallen kan de realisatie van een dergelijk bouwplan niet zonder de medewerking van de gemeente. Het kan zijn dat de (ondergrondse) openbare ruimte moet worden aangepast en/of dat er een planologische maatregel nodig is om het bouwplan in te kunnen passen in het bestemmingsplan. De gemeente maakt dan kosten. Deze kosten kan de gemeente verhalen op de private initiatiefnemer. De initiatiefnemer betaalt een vergoeding aan de gemeente. Dit wordt de exploitatiebijdrage genoemd. In de basis gaat het om kostensoorten die gerelateerd zijn aan de grondexploitatie (grondproductie).

Bij kostenverhaal zijn er in de basis twee sporen namelijk

- 1.

Publiekrechtelijk – exploitatieplan

- 2a.

Privaatrechtelijke- posterieur

- 2b.

Privaatrechtelijk – anterieur

Bij het publiekrechtelijke spoor is er sprake van afdwingbaarheid. Dit houdt in dat een exploitatiebijdrage door de gemeente wordt opgelegd bij een omgevingsvergunning voor het bouwen op basis van een exploitatieplan. Dit exploitatieplan wordt eenzijdig en altijd in combinatie met een planologische maatregel door de gemeente opgesteld. De hoogte van de door de gemeente vastgestelde exploitatiebijdrage is gebaseerd op de kostensoorten volgens de wettelijke kostensoortenlijst, de mate van toerekening van kosten volgens de wettelijke PPT-criteria (profijt, proportionaliteit en toerekenbaarheid), de macro aftopping en de locatie-eisen. Inbreng van de betrokken marktpartijen is bij een exploitatieplan niet aan de orde.

Figuur 1: schematische weergave kostenverhaal grondexploitatie

De huidige wet biedt de mogelijkheid om kostenverhaal langs de minnelijke weg (privaatrechtelijk spoor) in overeenstemming tussen gemeente en betrokken private (markt)partijen te regelen. Dit kan op twee manieren. De eerste mogelijkheid is kostenverhaal via een zogenaamde anterieure overeenkomst. Het voordeel hiervan is dat partijen grote mate van vrijheid hebben om afspraken te maken over de hoogte van de exploitatiebijdrage en over andere aspecten van de (ontwikkeling van) het bouwplan. De inzet van de gemeente Houten is om het kostenverhaal te regelen via een anterieure overeenkomst.

Een andere manier is om het kostenverhaal vast te leggen in een zogenaamde posterieure overeenkomst. Dit gebeurt als het niet lukt om een anterieure overeenkomst te sluiten, bijvoorbeeld omdat er geen overeenstemming kan worden bereikt over de exploitatiebijdrage. Als dit speelt dan zullen uiteindelijk de kaders van het exploitatieplan gelden die eenzijdig door de gemeente wordt opgesteld en vastgesteld. Ook dan moeten partijen een overeenkomst met elkaar afsluiten voor de te betalen exploitatiebijdrage maar dan binnen de kaders van het exploitatieplan. Ook bij een posterieure overeenkomst is sprake van een privaatrechtelijk spoor, maar omdat partijen zich moeten houden aan de kaders van het exploitatieplan is er minder contractsvrijheid. De gemeente Houten kiest hier alleen voor als het niet lukt om met een private partij afspraken te maken over de exploitatiebijdrage via een intentie- en anterieure overeenkomst.

Exploitatieplan

Artikel 6.4 van de Wro verplicht de gemeente om een exploitatieplan vast te stellen voor gronden waar een aangewezen bouwplan is voorzien, wanneer over kostenverhaal (of eventueel noodzakelijke eisen) anterieur geen overeenkomst mogelijk is. Aangewezen bouwplannen zijn bouwplannen die mogelijk worden gemaakt in een planologisch besluit zoals een bestemmingsplan, een wijzigingsplan of een besluit tot afwijking van een bestemmingsplan of van een beheersverordening. Wat een aangewezen bouwplan is, is geregeld in artikel 6.2.1 Besluit ruimtelijke ordening (Bro). Het exploitatieplan wordt uiteindelijk door de gemeenteraad vastgesteld.

Een exploitatieplan bevat een exploitatieopzet met een kostenraming die aangeeft hoe de kosten over verschillende bouwplannen worden omgeslagen. De raming van de kosten moet voldoen aan de PPT- criteria: profijt, proportionaliteit en toerekenbaarheid:

- ■

Profijt: de grondexploitatie moet nut ondervinden van de investering;

- ■

Proportionaliteit: als meerdere ontwikkelingen of initiatieven profijt hebben van de investering (wat bij bovenwijkse voorzieningen per definitie het geval is) dienen de kosten op basis van evenredigheid te worden verdeeld over de betrokken gebieden;

- ■

Toerekenbaarheid: de kosten zouden zonder de ontwikkeling van het gebied niet gemaakt worden of de kosten worden mede ten behoeve van het gebied gemaakt. Kosten kunnen niet worden toegerekend als deze worden gedekt door gebruikerstarieven.

In een exploitatieplan is de gemeente beperkt tot het verhalen van die kostensoorten die in de limitatieve lijst van de artikelen 6.2.3. t/m 6.2.5 Bro genoemd staan en van eventuele bovenwijkse kosten.

Kostensoortenlijst

Het Bro somt de kosten op die op basis van een exploitatieplan kunnen worden verhaald (artikel 6.2.3. tot en met artikel 6.2.5. Bro). De opsomming is limitatief; met andere woorden de lijst is compleet, er mogen geen andere kosten worden verhaald. Deze kosten worden in de vorm van een exploitatiebijdrage bij particuliere grondexploitaties in rekening gebracht. Tot de kosten die kunnen worden verhaald behoren in elk geval alle kosten om het exploitatiegebied juridisch en technisch bouw- en woonrijp te maken. Dit zijn de zogenoemde gebiedseigen kosten. Deze kosten zijn een onderdeel van de exploitatiebijdrage die daarnaast bestaat uit: (ambtelijke)plankosten, planschadekosten en procedurekosten. Hieronder vallen ook kosten voor werkzaamheden die niet binnen het exploitatiegebied zijn gelegen, maar wel noodzakelijk zijn voor en volledig toerekenbaar zijn aan de betreffende gebiedsontwikkeling (bijvoorbeeld de aanleg van een brug buiten het exploitatiegebied zodat een nieuwbouwwijk goed is ontsloten). De hoogte van de exploitatiebijdrage wordt bepaald aan de hand van een raming van de investeringen, toetsing aan de kostensoortenlijst van het Bro en de rol- en taakverdeling tussen gemeente en initiatiefnemer. Zowel exploitatiebijdrage als de raming van de investeringen zijn inclusief de gemeentelijke plan-, procedure- en voorbereidingskosten

Plankosten

De ministeriële regeling Plankosten exploitatieplan 2017 is op 1 april 2017 in werking getreden en in 2021 geactualiseerd. De aanleiding voor deze plankostenscan blijkt uit de nota van toelichting bij het Bro, waarin is beschreven dat het wenselijk is de hoogte van bepaalde kostenposten te begrenzen. Er mogen via het exploitatieplan geen hogere bedragen bij initiatiefnemers in rekening worden gebracht dan dat de regeling toelaat. Er kunnen wel lagere kosten worden berekend, bijvoorbeeld in gevallen waarin de daadwerkelijke kosten lager zijn dan met toepassing van deze regeling bepaalde maximumbedragen en/of in gevallen waarin de gemeente een lager bedrag wenselijk of rechtvaardig acht.

Macro-aftopping

Als het bedrag van de aan de exploitatie verbonden kosten, verminderd met de door de gemeente in verband met die exploitatie al ontvangen of toekomstig te ontvangen subsidies en bijdragen van derden, hoger is dan het bedrag van de opbrengsten van die exploitatie mag de gemeente slechts kosten verhalen ten hoogste van het bedrag van die opbrengsten (artikel 6.16 Wro). Dit betekent dat als de grondexploitatie een tekort vertoont, de gemeente dus niet alle kosten kan verhalen op de exploitanten en de niet te verhalen kosten voor rekening van de gemeente moet laten komen. In het omgekeerde geval dat de totale opbrengsten hoger zijn dan de totale kosten, mag de gemeente ook nooit meer dan de totale kosten verhalen.

Exploitatiebijdrage

Voor het bepalen van de hoogte van de exploitatiebijdrage via een exploitatieplan voorzien de artikelen 6.18 en 6.19 van de Wro. De kostentoedelingsmethodiek zoals bepaald in artikel 6.18 Wro geeft aan in welke mate kosten en opbrengsten aan een (grond)eigenaar binnen het exploitatiegebied wordt toegerekend. De exploitatiebijdrage komt tot stand door gebruik te maken van gewogen eenheden. Voor het bepalen van de gewogen eenheden gelden uitgiftecategorieën. De uitgiftecategorie die in een exploitatiegebied naar verhouding de hoogste opbrengst genereert, behoort ook het meest bij te dragen aan de grondexploitatie. De Wro kent geen expliciete categorisering.

Eindafrekening

Binnen drie maanden na de uitvoering van de in het exploitatieplan voorziene werken, werkzaamheden en maatregelen dient het college van burgemeester en wethouders een eindafrekening van het exploitatieplan vast te stellen (artikel 6.20, lid 1 Wro). Bij de afrekening worden de exploitatiebedragen opnieuw berekend op basis van de werkelijk gemaakte kosten (artikel 6.20, lid 2 Wro). Als achteraf blijkt dat de werkelijk gemaakte kosten hoger uitvallen dan vooraf als ramingen in het exploitatieplan waren opgenomen, dan komt het verschil voor rekening van de gemeente. Als het omgekeerde blijkt en de werkelijk gemaakte kosten lager uitvallen dan geraamd dan moet de gemeente aan de partij op wiens naam de omgevingsvergunning is afgegeven het te veel betaalde bedrag terugbetalen als het verschil groter is dan 5% (zie 6.20, lid 3 Wro).

4. Toekomstige Wetgeving Kostenverhaal

Inleiding

Met de Omgevingswet wil de overheid de regels voor ruimtelijke ontwikkeling vereenvoudigen en samenvoegen, zodat het op termijn eenvoudiger is om bijvoorbeeld bouwprojecten te starten. Naar verwachting treedt de Omgevingswet op 1 juli 2023 in werking. De invoeringsdatum is al verscheidene keren in tijd opgeschoven. Het is onzeker of de wet op 1 juli 2023 daadwerkelijk in werking zal treden. Het is niet ondenkbaar dat de datum opnieuw opschuift.

De beleidsvelden bodem, geluid, natuur en grondeigendom waren op het moment van het opstellen van de Omgevingswet inhoudelijk nog in beweging. Daarom is er destijds voor gekozen om deze beleidsvelden niet meteen mee te nemen in de Omgevingswet, maar om de ruimte te nemen voor een zorgvuldige discussie met het werkveld en het parlement. Deze onderwerpen worden via een zogenaamd aanvullingsspoor in het stelsel van de Omgevingswetgeving opgenomen. De genoemde onderwerpen zijn via een aanvullingswet toegevoegd aan de Omgevingswet. Met betrekking tot grondbeleid en het kostenverhaal is de Aanvullingswet Grondeigendom van belang. Deze en alle andere aanvullingswetten zijn inmiddels vastgesteld en geïntegreerd in de wettekst van de Omgevingswet.

In dit hoofdstuk wordt op hoofdlijnen beschreven wat de Omgevingswet inhoudt en hoe het kostenverhaal in de Omgevingswet is geregeld en wat er ten opzichte van de huidige regelgeving verandert.

Omgevingswet

Het motto van de Omgevingswet is ‘Ruimte voor ontwikkeling, waarborgen voor kwaliteit’. De Omgevingswet staat voor een goede balans tussen het benutten en beschermen van de fysieke leefomgeving. Met benutten wordt bedoeld het doelmatig beheren, gebruiken en ontwikkelen van de fysieke leefomgeving om maatschappelijke behoeften te vervullen. Bij beschermen gaat het over het bereiken en in stand houden van een veilige en gezonde fysieke leefomgeving en een goede omgevingskwaliteit.

Kerninstrumenten

De wet kent zes kerninstrumenten voor het benutten en beschermen van de leefomgeving: de omgevingsvisie, het programma, decentrale regelgeving, algemene rijksregels voor activiteiten, de omgevingsvergunning en het projectbesluit. De decentrale regels komen te staan in het gemeentelijke omgevingsplan, de provinciale omgevingsverordeningen en de waterschapsverordening.

Decentraal, tenzij

‘Decentraal, tenzij’ is een belangrijk principe van de Omgevingswet. Dit betekent dat taken en bevoegdheden in principe bij gemeenten en waterschappen liggen. Zij kunnen regels maken die toegespitst zijn op de lokale situatie en de bescherming die daar nodig is. Regels die concreet en duidelijk zijn. Denk aan regels voor geluid. Een gemeente kan ervoor kiezen om bijvoorbeeld in de binnenstad meer geluid toe te staan dan in een rustige woonwijk. Alleen als dat doelmatiger of doeltreffender is, stelt het Rijk regels. Denk bijvoorbeeld aan regels voor de bescherming van rijkswegen, beste beschikbare technieken voor bescherming milieu en technische eisen aan bouwwerken.

Participatie

De Omgevingswet bepaalt dat burgers, bedrijven en maatschappelijke organisaties moeten kunnen deelnemen aan beleid- en besluitvormingsprocessen. Participatie verhoogt de kwaliteit van beleid en besluiten, draagt bij aan het draagvlak en verkleint de kans op vertraging door bezwaar- en beroepsprocedures. De gemeente Houten omarmt dit onderdeel van de Omgevingswet van harte en is vooruitlopend op de invoering van de wet bezig om hier handen en voeten aan te geven.

De Omgevingswet bundelt de regels voor ruimtelijke projecten. Voor de gemeente Houten betekent dit dat alle bestemmingsplannen, delen van lokale verordeningen en aantal regels die het Rijk overdraagt aan gemeenten per 1 juli 2023 (of zoveel later als de wet in werking treedt) worden opgenomen in een tijdelijk omgevingsplan. In een overgangsperiode van 10 jaar moeten de gemeenten hun definitieve omgevingsplan opstellen en vaststellen.

Aanvullingswet Grondeigendom

Aanvullend op de Omgevingswet is de Aanvullingswet Grondeigendom. Doel van de Aanvullingswet Grondeigendom is om het grondbeleidsinstrumentarium beter geschikt te maken voor de huidige ruimtelijke opgaven, zoals sloop in krimpgebieden, binnenstedelijke transformaties, verwezenlijking nieuwe woongebieden, herstructurering bedrijventerreinen en aanpak van leegstaande kantoren. De verschillende wettelijke regimes en instrumenten ten aanzien van grondeigendom worden daarin samengebracht. Hieronder wordt een aantal belangrijke wijzigingen op hoofdlijnen toegelicht met betrekking tot het kostenverhaal.

Kostenverhaal

Net als in de huidige wet (Wro) kent de Omgevingswet (Ow) een regeling over kostenverhaal. In de Wro werd dit gevat onder de term grondexploitatie en kosten van grondexploitatie. Die term wordt in de Ow losgelaten. Daar wordt gesproken over kostenverhaal. Evengoed betreft het net als in de Wro de kosten die horen bij de ontwikkeling van gebieden. Het gaat dan om ontwikkelingen in de zin van het bebouwen van gronden of het verbouwen van bestaande gebouwen voor functiewijzigingen. Het verhalen van zulke kosten is verplicht.

In de Ow is het kostenverhaal gekoppeld aan bouwactiviteiten die ontstaan als gevolg van het nemen van een planologische maatregel. Onder de Ow betreft het:

- a.

de wijziging van het omgevingsplan (= onder de Wro bestemmingsplan);

- b.

een besluit tot afwijking van het omgevingsplan met een vergunning voor de buitenplanse omgevingsplanactiviteit (OPA)

De Ow en het Omgevingsbesluit spreken van bouwactiviteiten als aanleiding voor verplicht kostenverhaal. Zodra een planologisch besluit nodig is voor een bouwactiviteit is kostenverhaal verplicht. Dat vindt plaats bij de gemeentelijke gronduitgifte (bij actieve grondpolitiek) of door een anterieure overeenkomst (bij faciliterende grondpolitiek). Voor zover dat niet lukt, moet het kostenverhaal op publiekrechtelijke wijze plaatsvinden. Onder de Wro moet dan een exploitatieplan worden vastgesteld. Onder de Ow bestaat die figuur niet meer. Het Omgevingsplan (OP) zal in de basis als instrument en als grondslag voor het kostenverhaal fungeren. In het OP komen zogenaamde kostenverhaalsregels te staan. Deze regels komen in de plaats van het exploitatieplan. De systematiek onder de Omgevingswet biedt meer flexibiliteit voor het bepalen van de verdeling van de kosten binnen een gebied (“naar rato van de grondopbrengsten) en het vaststellen van de inbrengwaarde van grond en opstallen (methode wordt vrijgelaten, taxatie is niet meer verplicht).

Daarnaast wordt het mogelijk om financiële bijdragen voor de ontwikkeling van gebieden te vragen. Dit kan op vrijwillige basis door dit op te nemen in een anterieure overeenkomst, maar dan moet er wel een publiekrechtelijke basis voor zijn. Dwingend kan de bijdrage worden opgelegd in het Omgevingsplan.

De verwachting is dat ook onder de Omgevingswet kostenverhaal in de meeste gevallen zal plaatsvinden op basis van een anterieure overeenkomst al dan niet in combinatie met een intentieovereenkomst. Over het algemeen hebben private partijen hier de voorkeur voor vanwege de regie, flexibiliteit, maatwerk en voortgang. Ook de gemeente heeft om dezelfde redenen de voorkeur voor het sluiten van een (intentie - en) anterieure overeenkomst. De komst van de Ow verandert hier dus weinig aan.

Bij de uitwerking van het bouwprogramma voor Houten wordt voor de financiering hiervan gekeken naar optimale benutting van alle mogelijkheden die de Ow geeft om de gemeentelijke kosten te verhalen. Nieuwe inzichten kunnen tot (tussentijdse) actualisatie van deze nota leiden.

Ondertekening

Bijlage I

Bro, artikel 6.2.1, 6.2.3 - 6.2.5.

Artikel 6.2.1

Als bouwplan als bedoeld in artikel 6.12, eerste lid, van de wet, wordt aangewezen een bouwplan voor:

- a.

de bouw van een of meer woningen;

- b.

de bouw van een of meer andere hoofdgebouwen;

- c.

de uitbreiding van een gebouw met ten minste 1000 m² bruto-vloeroppervlakte of met een of meer woningen;

- d.

de verbouwing van een of meer aaneengesloten gebouwen die voor andere doeleinden in gebruik of ingericht waren, voor woondoeleinden, mits ten minste 10 woningen worden gerealiseerd;

- e.

de verbouwing van een of meer aaneengesloten gebouwen die voor andere doeleinden in gebruik of ingericht waren, voor detailhandel, dienstverlening, kantoor of horecadoeleinden, mits de cumulatieve oppervlakte van de nieuwe functies ten minste 1500 m² bruto-vloeroppervlakte bedraagt;

- f.

de bouw van kassen met een oppervlakte van ten minste 1000 m² bruto-vloeroppervlakte.

Artikel 6.2.3

Tot de kosten, bedoeld in artikel 6.13, eerste lid, onder c, ten eerste, van de wet, worden, voor zover deze redelijkerwijs zijn toe te rekenen aan de inbrengwaarde van de gronden, gerekend de ramingen van:

- a.

de waarde van de gronden in het exploitatiegebied;

- b.

de waarde van de opstallen die in verband met de exploitatie van de gronden moeten worden gesloopt;

- c.

de kosten van het vrijmaken van de gronden in het exploitatiegebied van persoonlijke rechten en lasten, eigendom, bezit of beperkt recht en zakelijke lasten;

- d.

de kosten van sloop, verwijdering en verplaatsing van opstallen, obstakels, funderingen, kabels en leidingen in het exploitatiegebied.

Artikel 6.2.4

Tot de kosten, bedoeld in artikel 6.13, eerste lid, onder c, ten tweede, van de wet, worden gerekend de ramingen van:

- a.

de kosten van het verrichten van onderzoek, waaronder in ieder geval begrepen grondmechanisch en milieukundig bodemonderzoek, akoestisch onderzoek, ander milieukundig onderzoek, archeologisch en cultuurhistorisch onderzoek;

- b.

de kosten van bodemsanering, het dempen van oppervlaktewateren, het verrichten van grondwerken, met inbegrip van het egaliseren, ophogen en afgraven;

- c.

de kosten van de aanleg van voorzieningen in een exploitatiegebied;

- d.

de kosten van maatregelen, plannen, besluiten en rechtshandelingen met betrekking tot gronden, opstallen, activiteiten en rechten in het exploitatiegebied, waaronder mede begrepen het beperken van milieuhygiënische contouren en externe veiligheidscontouren;

- e.

de in artikel 6.2.3 en de onder a tot en met d en g tot en met n bedoelde kosten met betrekking tot gronden buiten het exploitatiegebied, waaronder mede begrepen de kosten van de noodzakelijke compensatie van in het exploitatiegebied verloren gegane natuurwaarden, groenvoorzieningen en watervoorzieningen;

- f.

de in artikel 6.2.3 en de onder a tot en met d bedoelde kosten, voor zover deze noodzakelijk zijn in verband met het in exploitatie brengen van gronden die in de naaste toekomst voor bebouwing in aanmerking komen;

- g.

de kosten van voorbereiding en toezicht op de uitvoering, verband houdende met de aanleg van de voorzieningen en werken, bedoeld onder a tot en met f, en in artikel 6.2.3, onder c en d;

- h.

de kosten van het opstellen van gemeentelijke ruimtelijke plannen ten behoeve van het exploitatiegebied;

- i.

de kosten van het opzetten en begeleiden van gemeentelijke ontwerpcompetities en prijsvragen voor het stedenbouwkundig ontwerp van de locatie, en de kosten van vergoedingen voor deelname aan de prijsvraag;

- j.

de kosten van andere door het gemeentelijk apparaat of in opdracht van de gemeente te verrichten werkzaamheden, voor zover deze werkzaamheden rechtstreeks verband houden met de in dit besluit bedoelde voorzieningen, werken, maatregelen en werkzaamheden;

- k.

de kosten van tijdelijk beheer van de door of vanwege de gemeente verworven gronden, verminderd met de uit het tijdelijk beheer te verwachten opbrengsten;

- l.

de kosten van tegemoetkoming van schade, bedoeld in artikel 6.1 van de wet;

- m.

niet-terugvorderbare BTW, niet-gecompenseerde compensabele BTW, of andere niet-terugvorderbare belastingen, over de kostenelementen, genoemd onder a tot en met l;

- n.

rente van geïnvesteerde kapitalen en overige lasten, verminderd met renteopbrengsten.

Artikel 6.2.5

Tot de voorzieningen, bedoeld in artikel 6.2.4, onder c, worden gerekend:

- a.

nutsvoorzieningen met bijbehorende werken en bouwwerken, voor zover de aanlegkosten bij of door de gemeente in rekening worden gebracht en niet via de verbruikstarieven kunnen worden gedekt;

- b.

riolering met inbegrip van bijbehorende werken en bouwwerken;

- c.

wegen, ongebouwde openbare parkeergelegenheden, pleinen, trottoirs, voet- en rijwielpaden, waterpartijen, watergangen, voorzieningen ten behoeve van de waterhuishouding, bruggen, tunnels, duikers, kades, steigers, en andere rechtstreeks met de aanleg van deze voorzieningen verband houdende werken en bouwwerken;

- d.

infrastructuur voor openbaar vervoervoorzieningen met bijbehorende werken en bouwwerken, voor zover de aanlegkosten bij of door de gemeente in rekening worden gebracht en niet via de gebruikstarieven kunnen worden gedekt;

- e.

groenvoorzieningen, waaronder begrepen openbare parken, plantsoenen, speelplaatsen, trapvelden en speelweiden, natuurvoorzieningen en openbare niet-commerciële sportvoorzieningen;

- f.

openbare verlichting en brandkranen met aansluitingen;

- g.

straatmeubilair, speeltoestellen, sierende elementen, kunstobjecten en afrasteringen in de openbare ruimte;

- h.

gebouwde parkeervoorzieningen, voor zover deze leiden tot optimalisering van het grondgebruik en verbetering van de kwaliteit van de openbare ruimte, openbaar toegankelijk zijn en voornamelijk worden gebruikt door bewoners en gebruikers van het exploitatiegebied, voor zover de aanlegkosten bij of door de gemeente in rekening worden gebracht en niet via de gebruikstarieven kunnen worden gedekt;

- i.

uit een oogpunt van milieuhygiëne, archeologie of volksgezondheid noodzakelijke voorzieningen.

Bijlage II

Regeling plankosten exploitatieplan

Per 1 april 2017 is de door het Ministerie van Infrastructuur en Milieu opgestelde Regeling plankosten exploitatieplan in werking getreden. In de volksmond wordt dit de plankostenscan genoemd. Deze regeling bepaalt door een aantal relevante vragen over het initiatief of ontwikkeling te beantwoorden hoe hoog de kosten van enkele kostensoorten maximaal kunnen zijn. De plankostenscan is in 2021 geactualiseerd. Het resultaat van de plankostenscan geeft aan wat de plankosten zouden zijn als het voorgenomen bouwplan volledig door de gemeente in de vorm van een exploitatieplan zou worden opgepakt.

Vervolgens wordt een uitsplitsing gemaakt van het deel van de werkzaamheden dat door de initiatiefnemer wordt uitgevoerd en het (veelal toetsende) deel dat door de gemeente wordt uitgevoerd (artikel 6.2.6 Bro). De regeling plankosten exploitatieplan moet door de gemeenten worden toegepast bij exploitatieplannen.

De regeling/plankostenscan is een forfaitaire regeling: exploitanten weten dus vooraf exact wat de hoogte is van de plankosten die in de exploitatieopzet worden opgenomen. Die kosten worden dan bepaald onafhankelijk van de daadwerkelijk gemaakte uren.

Deze regeling is verplicht voor het bepalen van de plankosten ingeval een exploitatieplan wordt vastgesteld. Bij kostenverhaal via een anterieure overeenkomst hoeven partijen zich niet (strikt) te houden aan de plankostenscan. Omdat de plankostenscan het enige objectieve middel is om de hoogte van de plankosten aan de voorkant van het planproces inzichtelijk te maken én deze door marktpartijen breed is geaccepteerd, gebruikt de gemeente Houten ook bij kostenverhaal via de anterieure overeenkomst de plankostenscan als uitgangspunt.

Bijlage III

Stroomschema wettelijke regeling kostenverhaal (Wro)

Ziet u een fout in deze regeling?

Bent u van mening dat de inhoud niet juist is? Neem dan contact op met de organisatie die de regelgeving heeft gepubliceerd. Deze organisatie is namelijk zelf verantwoordelijk voor de inhoud van de regelgeving. De naam van de organisatie ziet u bovenaan de regelgeving. De contactgegevens van de organisatie kunt u hier opzoeken: organisaties.overheid.nl.

Werkt de website of een link niet goed? Stuur dan een e-mail naar regelgeving@overheid.nl