Permanente link

Naar de actuele versie van de regeling

https://lokaleregelgeving.overheid.nl/CVDR682433

Naar de door u bekeken versie

https://lokaleregelgeving.overheid.nl/CVDR682433/1

Beleidsplan Integrale schuldhulpverlening 2022 – 2025

Geldend van 18-10-2022 t/m heden

Intitulé

Beleidsplan Integrale schuldhulpverlening 2022 – 2025januari 2022

1 Inleiding

Voor u ligt het Beleidsplan Integrale schuldhulpverlening 2022 – 2025. Dit plan vervangt het Beleidsplan Integrale schuldhulpverlening 2018-2021.

Sinds 2021 is de Wet gemeentelijke schuldhulpverlening (Wgs) van kracht. De Wgs verplicht gemeenten om inwoners te ‘ondersteunen bij het vinden van een adequate oplossing gericht op de aflossing van schulden, in het geval dat:

- •

redelijkerwijs is te voorzien dat een persoon zijn schulden niet (meer) kan betalen of

- •

wanneer de persoon opgehouden is met betalen,

De gemeenten zijn ook verplicht om nazorg te bieden.1

In artikel 2 van de Wgs staat aan welke eisen het beleidsplan moet voldoen. Zo wordt beschreven dat de gemeenteraad minimaal iedere vier jaar een plan vaststelt dat richting geeft aan de integrale schuldhulpverlening. Het plan bevat de hoofdzaken van het gemeentelijk schuldhulpverleningsbeleid en het voorkomen van schulden. In ieder geval moet in het plan worden opgenomen:

- •

Doelstellingen die de gemeente wil bereiken;

- •

Maatregelen die worden genomen om de kwaliteit te borgen;

- •

Beschrijving van samenwerking met schuldeisers, waaronder woningcorporaties en particuliere verhuurders, zorgverzekeraars, water- en energiebedrijven;

- •

Manier waarop schuldhulpverlening aan gezinnen met inwonende minderjarige kinderen wordt vormgegeven.

- •

Maximaal aantal weken dat de gemeente nastreeft om het eerste gesprek te voeren waarin de hulpvraag wordt vastgesteld;

2 Samenvatting

Waarom is integrale schuldhulpverlening nodig?

Een grote groep huishoudens worstelt met schuldenproblematiek en kan deze niet zelfstandig oplossen. Dit levert veel stress en bijbehorende problemen op.

CBS-onderzoek laat zien dat op 1 januari 2018 ruim 650.000 huishoudens in Nederland problematische schulden hebben, 8% van het totaal aantal huishoudens. 1 op de 6 huishoudens met schulden is in beeld met een vorm van hulpverlening en 5 op de 6 huishoudens niet. In 25% van de huishoudens met schulden heeft tenminste één persoon een bijstandsuitkering. Problematische schulden spelen meer bij de leeftijdsgroep 25-65 jaar, personen met een niet-westerse migratieachtergrond, laagopgeleiden en huishoudens met kinderen. In huishoudens met problematische schulden is meer GGZ en jeugdzorg.

Waarom is een beleidsplan integrale schuldhulpverlening nodig?

Het beleidsplan is een verplichting uit de Wet gemeentelijke schuldhulpverlening (Wgs). De gemeenteraad stelt minimaal elke vier jaar een plan vast m.b.t. integrale schuldhulpverlening. Het plan bevat minstens: doelstellingen, kwaliteitsborging, samenwerking met derden, schuldhulpverlening aan gezinnen met inwonende minderjarige kinderen en procesafspraken.

Welke gemeentelijke taken vloeien voort uit de Wgs?

De Wgs verplicht gemeenten om inwoners te ondersteunen bij adequate oplossingen voor aflossing van schulden, wanneer inwoners schulden niet (meer) kunnen betalen of al opgehouden is met betalen. Ook nazorg bieden is verplicht.

Welke cijfers over schuldenproblematiek kennen we voor Vaals?

Het CBS-dashboard toont het aantal huishoudens met geregistreerde schulden per gemeente. Voor de gemeente Vaals geldt:

|

Kern Vaals |

Kern Vijlen - Lemiers |

Gemeente Vaals |

|

|

Per 1-1-2019 |

|||

|

Huishoudens met schulden |

330 |

60 |

390 |

|

Huishoudens zonder schulden |

3630 |

1130 |

4760 |

|

% hh met schulden |

8,4% |

5,2% |

7,6% |

|

Per 1-1-2020 |

|||

|

Huishoudens met schulden |

340 |

60 |

400 |

|

Huishoudens zonder schulden |

3940 |

1150 |

5090 |

|

% hh met schulden |

8,0% |

5,1% |

7,4% |

Welk deel van de mensen met schuldproblemen bereiken we?

In de gemeente Vaals wordt ongeveer 17% van de huishoudens met schulden bereikt. Van de overige huishoudens is het niet duidelijk of en waar zij enige vorm van ondersteuning krijgen. Via Sociale Zaken Maastricht Heuvelland (SZMH) wordt regelmatig bijzondere bijstand aangevraagd voor bewindvoering.

|

Inwoners Gemeente Vaals Met BB- bewindvoering via SZMH |

2018 |

2019 |

2020 |

2021 (t/m sept) |

|

Beschermingsbewind |

30 |

34 |

37 |

37 |

|

Schuldenbewind |

55 |

50 |

48 |

38 |

|

Curatele |

1 |

1 |

0 |

0 |

|

Mentorschap |

7 |

7 |

9 |

11 |

|

Totaal |

93 |

92 |

95 |

86 |

Welke visie heeft Vaals op schuldhulpverlening?

Financiële problemen leiden tot persoonlijke problemen op meerdere leefgebieden en tot hoge maatschappelijke kosten. Daarom is het belangrijk om (problematische) schulden aan te pakken. Dat doen we via vier pijlers: 1. duurzaam oplossen van schulden; 2. vroegsignalering van betalingsachterstanden en schulden; 3. inschatting van risico op financiële problemen en schulden en 4. het voorkomen van financiële problemen en schulden. Daarbij hanteren we een laagdrempelige toegang, een integrale aanpak en heldere, begrijpelijke communicatie.

Hoe voert Vaals de Wgs uit op het gebied van duurzaam oplossen van schulden?

De Wgs gaat uit van breed toegankelijke schuldhulpverlening voor alle inwoners met (dreigende) problematische schulden. Toegang is zonder inkomens- of vermogensgrens. De schuldhulpverlening wordt voor de gemeente Vaals uitgevoerd door Kredietbank Limburg (KBL). KBL werkt conform de richtlijnen en gedragscodes van de NVVK, de koepelorganisatie van schuldhulpverlenende instanties.

Op welke wijze stuurt de gemeente Vaals op de activiteiten van KBL??

De gemeente sluit jaarlijks een dienstverleningsovereenkomst af met KBL over sociale kredietverlening, inkomensbeheer en –ondersteuning, schuldenaanpak en nazorg. KBL levert data m.b.t. klanten, producten en problematiek en informeert over nieuwe landelijke ontwikkelingen en inzichten. KBL sluit andersom aan op ontwikkelingen in Vaals m.b.t. schuldhulpverlening, vroegsignalering en preventie.

Waarom vraagt de Wgs speciale aandacht voor gezinnen met minderjarige inwonende kinderen?

Deze doelgroep krijgt extra aandacht om negatieve gevolgen van schulden op de ontwikkeling van minderjarige kinderen te voorkomen/verminderen.

Op welke wijze geeft Vaals speciale aandacht voor gezinnen met minderjarige inwonende kinderen?

Wijvaals gaat structureel in op alle leefgebieden. Bij financiële problemen/schulden wordt ondersteund op dit gebied, maar ook op andere leefgebieden, al dan niet in samenwerking met ketenpartners. Ketenpartners (o.a. (voor)scholen, Jeugdfondsen, MEE, jongerenwerk, JGZ) worden ook geïnformeerd over de aanpak/(voorliggende) voorzieningen van de gemeente Vaals bij financiële problemen/schulden, zodat deze partners snel kunnen doorverwijzen naar de juiste ondersteuning.

Hoe bevorderen we de zelfredzaamheid van mensen met schuldhulpverlening?

Schuldhulpverlening is in principe éénmalig. Vaker schuldhulpverlening inzetten ondermijnt het leereffect en houdt meestal onverantwoord bestedingsgedrag in stand.

Recidivisten worden voor 5 jaar uitgesloten van schuldhulpverlening. Als het ontstaan van nieuwe schulden niet (volledig) aan de inwoner zelf te wijten is, er sprake is van een gezin met minderjarige kinderen of andere bijzondere omstandigheden, kan hiervan worden afgeweken.

Welke hulp krijgen mensen die door fraude in de schuldhulpverlening terecht gekomen zijn?

Schuldhulpverlening is in principe niet bedoeld om fraude te saneren. Soms is ondersteuning van een frauderende schuldenaar toch nodig om grotere maatschappelijke problemen en kosten te voorkomen. Ondersteunen bij fraudeschulden is altijd maatwerk.

Hoe krijgt de schuldhulpverlening voor ondernemers (SHVO) vorm?

Vaals is aangesloten bij een pilot die onderzoekt hoe SHVO georganiseerd kan worden en welke expertise daarvoor nodig is. De opzet ervan is afgestemd met de zelfstandigenloketten in Maastricht, Heerlen en Kerkrade en KBL.

Welke wijzigingen zijn in de Wgs per 1 januari 2021 van kracht?

Door vroegsignalering als wettelijke taak op te nemen in de Wgs is betere ontsluiting van persoonsgegevens geregeld en gegevensuitwisseling privacyproof gemaakt.

De Wgs is ook gewijzigd wat betreft schuldhulpverlening aan ondernemers. Deze wijziging verplicht gemeenten om ondersteuning te bieden aan kleine zelfstandigen met financiële problemen en (dreigende) schulden.

Daarnaast zijn nog enkele andere wetten in het schuldendomein gewijzigd.

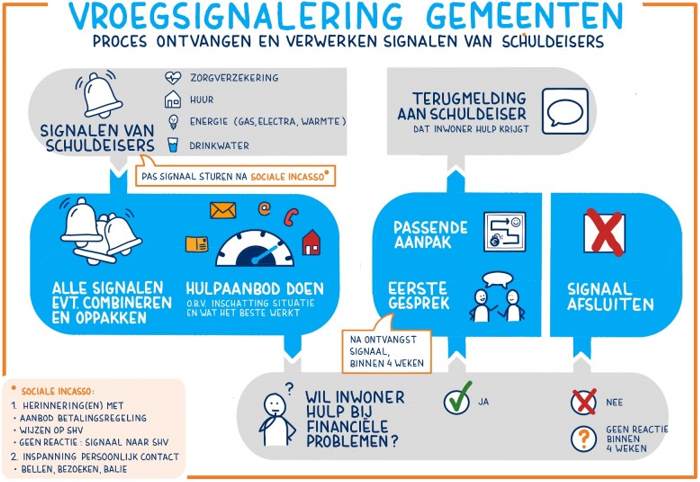

Over welke betalingsachterstanden mag het College op basis van de Wgs signalen ontvangen?

Het College mag informatie over betalingsachterstanden ontvangen m.b.t. huur (woningcorporaties en particuliere verhuurders), drinkwater, zorgverzekering, elektra, gas en warmte.

Op welke manier krijgt vroegsignalering vorm in de gemeente Vaals?

De gemeente Vaals heeft 2021 gebruikt als pilotjaar. Convenanten zijn en worden nog altijd afgesloten met signaalpartners. Een processchema is ontwikkeld om in contact te komen met de betreffende inwoner en passende hulp te bieden. Ontvangen signalen worden integraal bekeken (check bij Wmo, Jeugd, Participatiewet, KBL, bewindregister, eventueel Veiligheid en KCC). Op verschillende manieren wordt contact gezocht met de inwoner en na contact gekeken naar een passende route en hulp. Signaalpartners geven hun signalen door via het systeem van Bureau Krediet Registratie (BKR).

Op welke manier krijgt risico inschatting vorm in de gemeente Vaals?

Om een betere inschatting te kunnen maken of inwoners risico’s lopen op financiële problemen of deze al hebben, wordt vanuit WijVaals standaard gevraagd naar de financiële situatie. Ook wanneer dit in eerste instantie geen rol lijkt te spelen bij de vraag aan de gemeente. Zo wordt het mogelijk om snel te kunnen schakelen en informatie, advies te geven en/of ondersteuning bij financiële vragen of zorgen.

Op welke wijze krijgt schuldpreventie vorm?

Het is een mix van activiteiten en voorzieningen om schulden te voorkomen, financiële vaardigheden te vergroten en financieel gezond gedrag te bevorderen zodat de financiën op orde blijven. KBL biedt cliënten nazorg na het beëindigen van hun traject, een belangrijk onderdeel van schuldenpreventie.

De Werkplaats Financiën biedt inwoners laagdrempelig en dichtbij informatie, advies en ondersteuning bij financiële vragen, zorgen en/of problemen, invullen van formulieren, aanvragen van regelingen enz.

Vrijwillige inzet kan ook ondersteunen bij voorkomen of aanpakken van financiële problemen en dreigende schulden. Vanuit Vaals Helpt worden al langer vrijwillige klapperaars ingezet om inwoners te helpen met het op orde brengen van hun financiële administratie. Ook worden vanaf 2022 geschoolde vrijwilligers van Thuisadministratie Humanitas Maastricht Heuvelland ingezet.

Welke invloed heeft laaggeletterdheid op de kans op financiële problemen?

De kans op problematische schulden is groter bij laaggeletterden. Lezen, schrijven en/of rekenen, digitale vaardigheden, begrijpen van informatie en grip krijgen en houden op geldzaken is voor deze groep lastig. Zo’n 50% van inwoners met financiële problemen valt in de risicogroep voor laaggeletterdheid.

Deskundigheidsbevordering op het signaleren en bespreken van laaggeletterdheid is onderdeel van schuldpreventie in Vaals, net als samenwerking met de coalitie Laaggeletterdheid.

Hoe betalen we deze aanpak?

Er is inmiddels een goede basisaanpak wat betreft schuldhulpverlening met structurele middelen vanuit budget Schuldhulpverlening, SZMH, Vaals Helpt en armoedebeleid. In 2021 zijn een aantal onderdelen m.b.t. de verplichte Vroegsignalering toegevoegd.

Vanaf 2022 worden een aantal onderdelen doorontwikkeld of nieuw toegevoegd. Financiering hiervoor wordt gevonden vanuit de structurele middelen voor schuldhulpverlening, vanuit bestaande budgetten voor SZMH, Vaals Helpt, opleiding en coalitie laaggeletterdheid en nieuwe middelen voor Vroegsignalering.

3 Schuldhulpverlening gemeente Vaals 2022-2025

Schulden zijn niet alleen een probleem voor de inwoner met schulden zelf, maar ook voor de omgeving, de schuldeiser(s) en de maatschappij. Inwoners met schulden ervaren stress wat vaak de gezondheid, zelfstandigheid en participatie negatief beïnvloedt. Vaak zijn er ook sociaal-maatschappelijke problemen zoals psychische problemen, relatieproblemen, verslaving of laaggeletterdheid. Dit kan een rol spelen bij het ontstaan van de financiële problemen en/of kan in de weg staan bij het oplossen van de financiële problemen.

Schulden leiden kortom tot persoonlijke problemen en hoge maatschappelijke kosten.

3.1 Landelijke cijfers en feiten

Sinds 2018 werkt het ministerie van Sociale zaken en Werkgelegenheid (SZW) samen met gemeenten en organisaties aan het actieplan Brede Schuldenaanpak2. SZW wil daarom kwantitatieve informatie over schulden, ook om gemeenten en schuldhulpverlenende instanties te informeren. Het Centraal Bureau voor de Statistiek (CBS) is gevraagd om de beschikbare cijfers op een rij te zetten om vragen over aard, omvang, ontwikkeling, samenhang, risicogroep etc. te kunnen beantwoorden (Schuldenproblematiek in beeld, CBS, 2020). Deze cijfers gaat over geregistreerde problematische schulden.3

Uit het CBS-onderzoek blijkt dat op 1 januari 2018:

- •

ruim 650.000 huishoudens in Nederland kampen met problematische schulden, ruim 8% van het totaal aantal huishoudens in Nederland;

- •

1 op de 6 huishoudens met schulden in beeld is met een of andere vorm van hulpverlening. 5 op de 6 huishoudens blijven dus buiten beeld bij hulpverlening;

- •

In ruim 25% van de huishoudens met schulden tenminste één persoon een bijstandsuitkering heeft. Dat is ongeveer 4 keer zoveel als bij huishoudens zonder schulden. Ongeveer 75% van de huishoudens met schulden heeft een andere vorm van inkomen, zoals loon uit arbeid of onderneming of een uitkering zoals AOW, WIA of WW;

- •

Problematische schulden vaker voorkomen bij:

- -

de leeftijdsgroep 25-65 jaar;

- -

personen met een niet-westerse migratieachtergrond;

- -

laagopgeleiden;

- -

huishoudens met kinderen.

- -

- •

In huishoudens met problematische schulden personen vaker te maken hebben met geestelijke gezondheidszorg en jeugdzorg;

- •

Verlies van werk en vervolgens instroom in bijstand, stoppen met onderwijs zonder startkwalificatie en scheiding voorbeelden zijn van life events met een relatief hoge kans op ontstaan van problematische schulden.

Het Nibud onderzoekt sinds 2005 iedere drie jaar hoe Nederlanders met hun geld omgaan. Uit de Factsheet Geldproblemen in Nederland 2018 blijkt dat:

- •

2,6 miljoen huishoudens moeilijk rondkomen. Dat is 38% van alle huishoudens in Nederland;

- •

de volgende huishoudens vaker dan gemiddeld moeilijk rondkomen:

- -

alleenstaanden met kinderen

- -

huishoudens in een huurwoning

- -

uitkeringsgerechtigden, met name mensen in de bijstand

- -

- •

1,35 miljoen huishoudens betalingsproblemen hebben, waarvan 60% lichte problemen (800.000) en 40% ernstige problemen (550.000);

- •

Van de huishoudens met ernstige betalingsproblemen krijgt 35% (190.000) geen ondersteuning en weet 11% (60.000) niet waar ze hulp kunnen krijgen. 41% (225.000) denkt dat ze wel hulp kunnen vinden als dat nodig is, waarbij ze niet beseffen dat de betalingsproblemen al ernstig zijn.

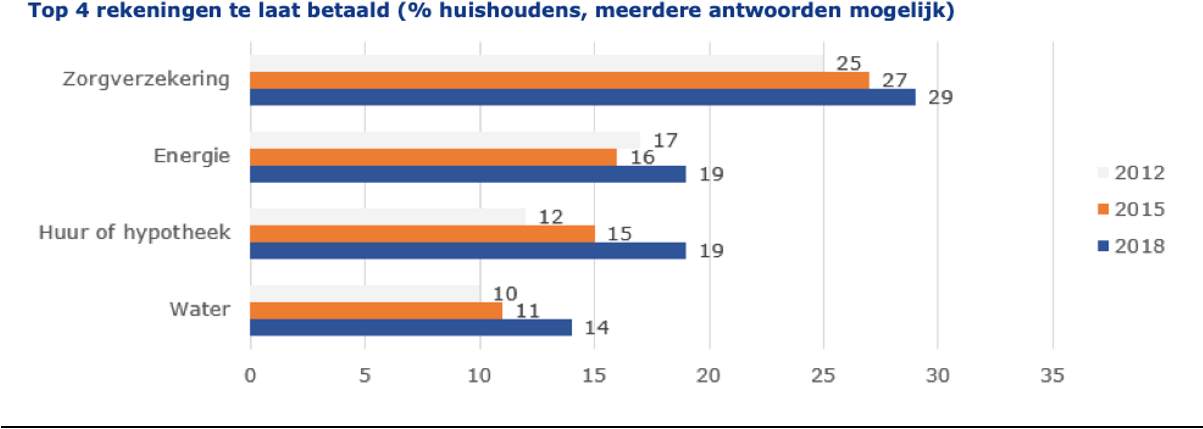

- •

De zorgverzekering wordt het vaakst te laat betaald. Figuur 1 laat de Top 4 zien van rekeningen die te laat betaald worden. Ook wordt hieruit duidelijk dat de percentages sinds 2012 stijgen.

Figuur 1. Bron: Nibud, Factsheet Geldproblemen in Nederland 2018

Moeilijk rondkomen is een risico voor betalingsproblemen, betalingsachterstanden en (dreigende) schulden.

3.2 Lokale cijfers en feiten

Het CBS-dasboard geeft informatie over het aantal huishoudens met geregistreerde schulden per gemeente. In tabel 1 staan de cijfers voor de gemeente Vaals:

|

Kern Vaals |

Kern Vijlen - Lemiers |

Gemeente Vaals |

|

|

Per 1-1-2019 |

|||

|

Huishoudens met schulden |

330 |

60 |

390 |

|

Huishoudens zonder schulden |

3630 |

1130 |

4760 |

|

% hh met schulden |

8,4% |

5,2% |

7,6% |

|

Per 1-1-2020 |

|||

|

Huishoudens met schulden |

340 |

60 |

400 |

|

Huishoudens zonder schulden |

3940 |

1150 |

5090 |

|

% hh met schulden |

8,0% |

5,1% |

7,4% |

Tabel 1: cijfers CBS geregistreerde schuldenproblematiek

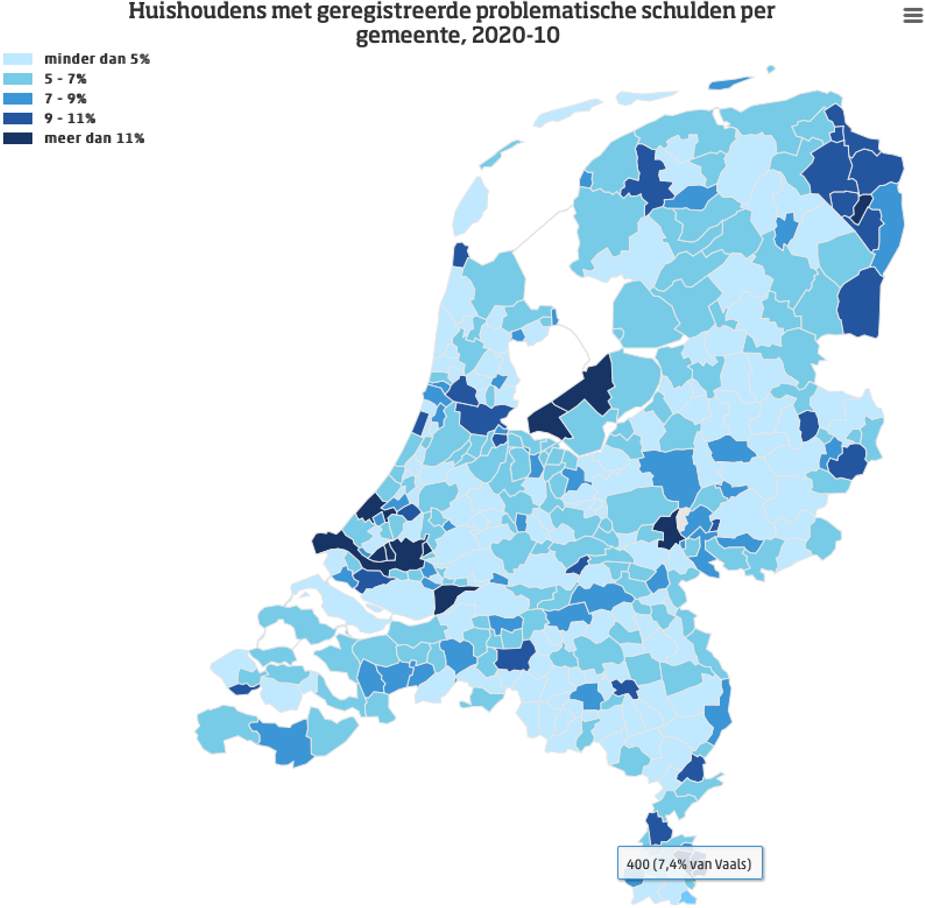

In figuur 2 zijn de cijfers te zien voor heel Nederland. Het Nederlands gemiddelde is 7,6%. In Zuid Limburg scoren bv. de gemeenten Heerlen (13%) en Kerkrade (12,5%) hoger dan Vaals en de Lijn 50-gemeenten Gulpen-Wittem (4,9%) en Eijsden-Margraten (3,8%) lager dan Vaals.

Figuur 2. Bron: CBS Dashboard Schuldenproblematiek in Beeld

Het CBS-onderzoek laat zien dat 1 op 6 huishoudens met schulden in beeld is bij een vorm van hulpverlening. Of dat voor de gemeente Vaals ook geldt, is deels te achterhalen met de cijfers van tabel 1. Maar het is zeer waarschijnlijk dat er meer huishoudens zijn met schulden in de gemeente Vaals, maar dat deze huishoudens nergens geregistreerd staan.

De gemeente Vaals ontvangt sinds Q2 2021 overzichten van KBL met huishoudens, die zij ondersteunen. Eind december 2021 ontvingen 67 huishoudens ondersteuning van KBL, waarvan 30 huishoudens nieuw zijn ingestroomd sinds 1 januari 2021. Uitgaande van gelijkblijvende cijfers voor 2021, 400 huishoudens, betekent dit dat 17% van de huishoudens met schulden in Vaals is in beeld bij een vorm van geregistreerde hulpverlening. Dit beeld komt overeen met het landelijke beeld dat 1 op de 6 huishoudens in beeld is met een vorm van geregistreerde schuldhulpverlening.

In 2020 was de gemiddelde schuld, waarmee inwoners van Vaals zich melden bij KBL, € 29.700 (KBL 2020).

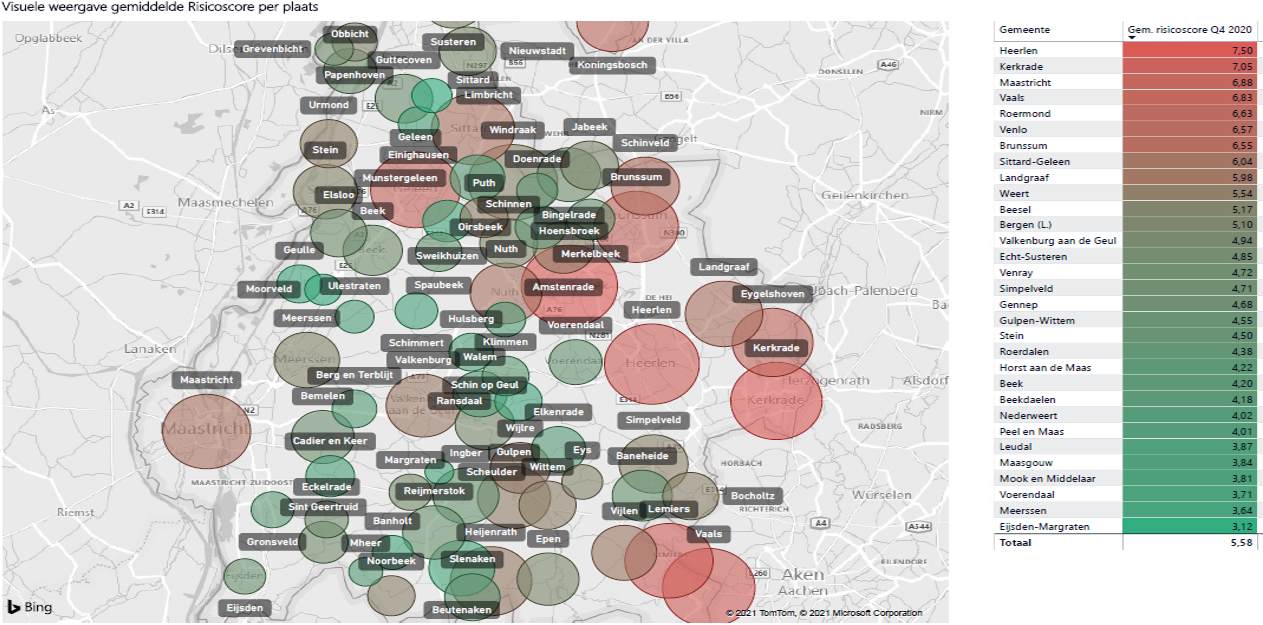

Figuur 3 laat het gemiddelde risico op schulden zien voor de gemeenten in Limburg in Q4 2020. Hoe hoger de score, hoe hoger het risico. De gemeente Vaals scoort hoog (6,83) na Heerlen, Kerkrade en Maastricht. De Lijn 50 gemeenten Gulpen-Wittem (4,55) en vooral Eijsden-Margraten (3,12) scoren beduidend lager.

Figuur 3. Bron: Schuldhulpmaatje Nederland

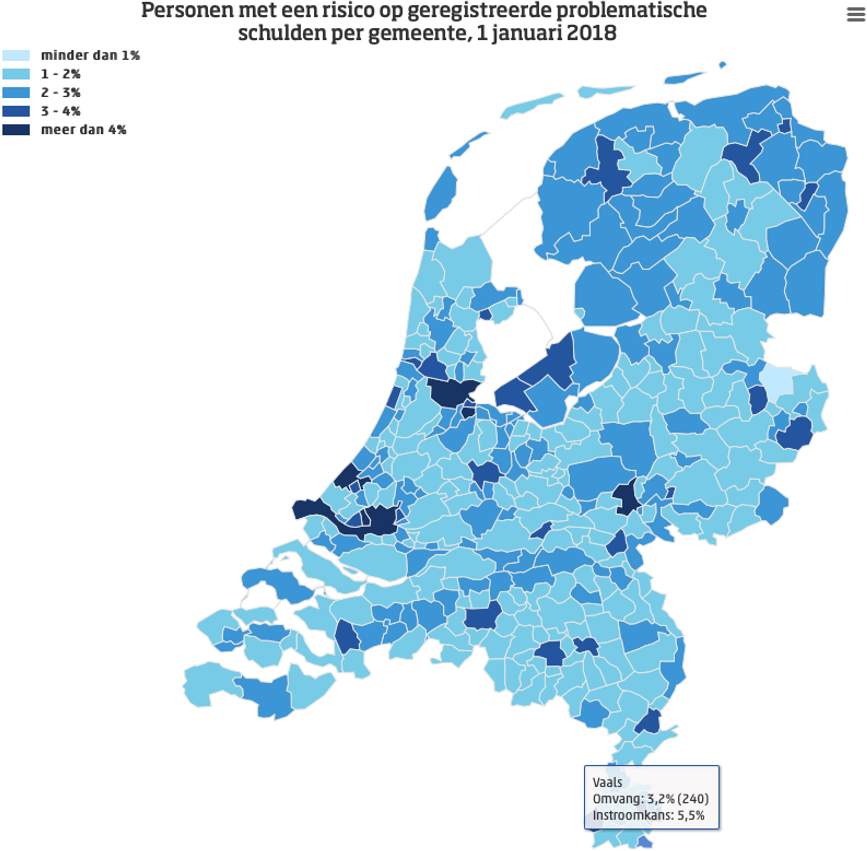

Het CBS-dashboard geeft ook het aandeel personen weer dat een verhoogd risico heeft op problematische schulden en de instroomkans in de doelgroep van inwoners met problematische schulden. In figuur 3 zijn de cijfers te zien voor heel Nederland op 1 januari 2018.

Op 1 januari 2018 was in de gemeente Vaals het aandeel personen met een verhoogd risico 3,2%, dat zijn 240 personen. De instroomkans was 5,5%. In Zuid Limburg scoren bv. de gemeenten Heerlen (3,9% verhoogd risico en 6,8% instroomkans) en Kerkrade (3,3% en 7,5%) hoger dan Vaals en de gemeenten Gulpen-Wittem (1,4% en -) en Eijsden-Margraten (1,3% en 7,4%) lager dan Vaals wat betreft aandeel personen met verhoogd risico. Dit beeld komt overeen met de cijfers in figuur 3.

Figuur 3. Bron: CBS Dashboard Schuldenproblematiek in Beeld

Figuur 4 laat zien dat er verschillen zijn tussen de kern Vaals en de gemeente Vaals in totaal. Kern Vaals (Wijk 01 Vaals) ligt net boven het Nederlands gemiddelde, terwijl de totale gemeente Vaals net onder het gemiddelde ligt. Dit komt, omdat de kernen Vijlen-Lemiers procentueel minder huishoudens met geregistreerde problematische schulden hebben (zie ook tabel 1 op pagina 8).

AFB

Figuur 4. Bron: CBS Dashboard Schuldenproblematiek in Beeld

3.3 Schuldhulpverlening in Vaals 2022-2025: Visie en aanpak

Schuldhulpverlening is geen nieuw beleidsterrein voor de gemeente Vaals. In de afgelopen jaren is een goede basis gelegd voor de lokale aanpak schuldhulpverlening. In dit hoofdstuk wordt allereerst de visie beschreven, vervolgens wat gecontinueerd wordt in het beleidsplan 2022-2025 en tenslotte de nieuwe onderdelen.

3.3.1 Vaals verbind(t)

De transitievisie Vaals verbind(t) stelt dat de zwakke sociale structuur wellicht het grootste en meest complexe probleem is dat de gemeente Vaals heeft, met daaraan gekoppeld de transitie m.b.t. armoede. Dit beleidsplan Schuldhulpverlening geeft inzicht in de complexiteit van schuldenproblematiek, hoe dit samenhangt met de huidige sociale structuur in Vaals en andere beleidsvelden. Dit beleidsplan zal positief bijdragen aan de gewenste transitie.

3.3.2 Visie en aanpak Sociaal domein

3.3.2.1 Waarom?

Het Sociaal domein, bestaande uit de pijlers Wmo, Jeugd, Participatiewet en de later toegevoegde pijler Onderwijs, is een essentieel onderdeel van de afdeling Maatschappij, naast o.a. sport en bewegen, cultuur, vrijwillige inzet.

Structureel werken aan kansengelijkheid voor de inwoners van de gemeente Vaals is de drijfveer van beleid en uitvoering van de gehele afdeling Maatschappij.

3.3.2.2 Wat?

Structureel werken aan kansengelijkheid gebeurt door het vergroten dan wel behouden van de zelfstandigheid en participatie van de inwoners. Daarbij gaan we uit van de volgende uitgangspunten:

- •

inwoners van Vaals zijn verantwoordelijk voor hun eigen leven;

- •

wanneer dit (even) niet gaat, biedt de gemeente een vangnet;

- •

het vangnet bestaat zoveel mogelijk uit preventieve, voorliggende voorzieningen die passen bij de leefwereld van de inwoner;

- •

wanneer het niet anders kan, wordt een individuele maatwerkvoorziening geïndiceerd.

3.3.2.3 Hoe?

Via verschillende processen en producten, die aansluiten bij de visie en aanpak Sociaal domein wordt structureel gewerkt aan kansengelijkheid door het vergroten en/of behouden van zelfstandigheid en participatie:

- •

Toegangsmodel WijVaals: dit is het getransformeerde toegangsmodel met een centrale positie voor de succesvolle aanpak Beweegmakelaar. Samen met de inwoner wordt gekeken naar passende oplossingen, die zoveel mogelijk aansluiten bij de leefwereld van de inwoner zelf. Alle leefgebieden komen aan bod, niet alleen het leefgebied waarop de vraag betrekking heeft.

- •

Positieve gezondheid: Positieve gezondheid gaat uit van wat wél goed gaat en kijkt naar het lichamelijk, psychisch en spiritueel functioneren, de kwaliteit van leven, maatschappelijke participatie en dagelijks functioneren. Alle medewerkers van de afdeling Maatschappij zijn in Q3 2021 gestart met de e-learning Positieve gezondheid van Fontys Hogeschool.

- •

De Nieuwe Route: De Nieuwe Route4 zet in op een duurzaam gedragen plan en op samen besluiten. Zo blijven/worden inwoners eigenaar van hun vraag en houden/nemen ze zelf verantwoordelijkheid voor de oplossing. De Nieuwe Route richt zich op het vergroten van de kring om de inwoner heen en om de eigen regie te versterken.Sinds 2019 worden de medewerkers van WijVaals in de Nieuwe Route geschoold.

3.3.3 Visie op schuldhulpverlening

De visie op schuldhulpverlening van de gemeente Vaals luidt als volgt:

‘Financiële problemen leiden tot persoonlijke problemen op meerdere leefgebieden en tot hoge maatschappelijke kosten. Daarom is het belangrijk om (problematische) schulden aan te pakken. Dat doen we door:

- •

duurzaam oplossen van schulden;

- •

vroegsignalering van betalingsachterstanden en schulden

- •

inschatting van risico op financiële problemen en schulden

- •

voorkomen van financiële problemen en schulden

Daarbij hanteren we een laagdrempelige toegang, een integrale aanpak en heldere, begrijpelijke communicatie.’

De invloed van laaggeletterdheid wordt in dit plan ook beschreven, omdat dit een risico is voor effectieve en efficiënte schuldhulpverlening in het bijzonder en de zelfstandigheid en participatie in het algemeen.

3.4 Wat wordt gecontinueerd: Duurzaam oplossen van schulden

3.4.1 Uitvoering van schuldhulpverlening door Kredietbank Limburg (KBL)

De Wgs regelt breed toegankelijke schuldhulpverlening voor alle inwoners met (dreigende) problematische schulden. Er is geen inkomens- of vermogensgrens voor de toegang. Kredietbank Limburg (KBL) voert schuldhulpverlening uit voor de gemeente Vaals o.b.v. een jaarlijkse dienstverleningsovereenkomst. KBL biedt de volgende producten:

- •

Sociale kredietverlening: sociaal verantwoorde kredieten voor mensen met een inkomen tot 130% van het minimumloon, een afwijzing van een commerciële bank of een negatieve registratie bij het Bureau voor Krediet Registratie (BKR);

- •

Inkomensbeheer en –ondersteuning: Budgetcoaching; Budgetbeheer; Budgetbeheer Maatwerk en Beschermingsbewind;

- •

Schuldenpaanpak: Informatie & Advies; Duurzame Financiële Dienstverlening en Schulden Oplossen;

- •

Nazorg.

KBL gebruikt (wetenschappelijke) inzichten/kennis van invloed van stress en schaarste, laaggeletterdheid, LVB-problematiek, systeemwereld en schuldenindustrie bij haar dienstverlening (zie ook hoofdstuk 5). Medewerkers van KBL worden getraind in deze thema’s. Door rekening te houden met de zelfredzaamheid van de klant, door stress sensitieve dienstverlening en een integrale maatwerkaanpak werkt KBL duurzaam aan het oplossen van schulden.

KBL levert data en analyses aan de gemeente Vaals m.b.t. klanten, producten en problematiek en informeert de gemeente regelmatig over nieuwe landelijke ontwikkelingen en inzichten. KBL sluit andersom ook aan op gemeentelijke ontwikkelingen m.b.t. schuldhulpverlening, vroegsignalering en preventie.

Doelstellingen Duurzaam oplossen van schulden

- •

Handhaven van aanpak en afspraken met KBL;

- •

Verder inzetten op samenwerking, afstemming, monitoring en doorontwikkeling.

3.4.2 Kwaliteitsborging van uitvoering van schuldhulpverlening

De gemeente moet de kwaliteit borgen van de schuldhulpverlening en stelt deze eis aan de uitvoeringsorganisatie, KBL. KBL werkt conform de richtlijnen en gedragscodes van de NVVK, de koepelorganisatie van schuldhulpverlenende instanties in Nederland. Deze dragen bij de kwaliteit en effectiviteit van de schuldhulpverlening.

3.4.3. Wacht- en doorlooptijden

In de Wgs zijn specifieke eisen opgenomen over wacht- en doorlooptijden., met als doel wachttijden te verminderen.

- •

Wachttijd: wachttijd is de periode tussen het eerste contact (aanmeldgesprek) en het intakegesprek waarin de hulpvraag wordt vastgesteld. De maximale wachttijd is vier weken.

Wanneer er sprake is van een crisissituatie is de maximale wachttijd drie werkdagen. Dit geldt voor gedwongen woningontruiming, beëindiging van levering van gas, elektra of water of opzegging/ontbinding van de zorgverzekering.

- •

Doorlooptijd: de gemeente moet inzicht geven in de doorlooptijd van een traject, van het aanmeldgesprek tot het bereiken van het resultaat. De doorlooptijden zijn wettelijk bepaald. Maximaal acht weken na indiening van een aanvraag moet hierop een besluit worden genomen, maar gestreefd wordt naar maximaal vier weken. Wat betreft doorlooptijden wordt aangesloten bij de richtlijnen van de NVVK.

3.4.4 Schuldhulpverlening aan gezinnen met minderjarige inwonende kinderen.

Deze doelgroep krijgt vanuit de Wgs extra aandacht om negatieve gevolgen van schulden op de ontwikkeling van minderjarige kinderen te voorkomen/verminderen.

Het toegangsmodel Wijvaals gaat structureel in op alle leefgebieden. Bij financiële problemen of schulden wordt gekeken naar ondersteuning op dit gebied én andere leefgebieden, eventueel in samenwerking met ketenpartners. Ketenpartners worden geïnformeerd over aanpak en (voorliggende) voorzieningen van de gemeente Vaals bij financiële problemen en schulden, zodat deze partners snel kunnen doorverwijzen naar de juiste ondersteuning.

3.4.5 Recidive en fraude

Schuldhulpverlening is in principe éénmalig. Er is geen leereffect wanneer schuldhulpverlening vaker wordt ingezet. Ook wordt daarmee onverantwoord bestedingsgedrag meestal in stand gehouden. De kans op succes bij recidive neemt af, omdat schuldeisers vaak niet opnieuw mee willen te werken.

Recidivisten worden voor 5 jaar uitgesloten van schuldhulpverlening, nadat hun minnelijke schuldhulpverlening of WSNP-traject is afgelopen. Afwijken van de 5 jaar uitsluiting geldt wanneer nieuwe schulden niet (volledig) aan de inwoner zelf te wijten is, wanneer er sprake is van een gezin met minderjarige kinderen of andere bijzondere omstandigheden.

Schuldhulpverlening is in principe niet bedoeld om fraudevorderingen te saneren. Dit ondermijnt het draagvlak voor sociale voorzieningen. Soms is ondersteuning bij fraude via schuldhulpverlening toch nodig, om grotere maatschappelijke problemen en kosten te voorkomen. Ondersteunen bij fraudeschulden is altijd maatwerk.

3.4.6 Schuldhulpverlening aan ondernemers (SHVO)

Zelfstandigen zijn in eerste instantie zelf verantwoordelijk voor hun inkomen. Als zij financiële problemen hebben, kunnen ze in bepaalde gevallen een beroep doen op het Besluit bijstandverlening zelfstandigen (Bbz), bv. ondersteuning door bv. een renteloze lening, starterskrediet of aanvulling op het inkomen tot bijstandsniveau. SZMH voert deze regeling uit. Dit gaat meestal over kleine aantallen, zo’n 2-3 per jaar.

3.5 Wat wordt gecontinueerd: Vroegsignalering van betalingsachterstanden en schulden

Vroegsignalering is een effectief middel om problematische schulden bij inwoners te voorkomen. Door het delen van gegevens kunnen betalingsachterstanden eerder worden opgespoord, zijn er meer mogelijkheden om hulp te bieden en wordt voorkomen dat achterstanden schulden worden. Daarom is de Wgs per 1 januari 2021 gewijzigd, zodat vroegsignalering mogelijk is geworden.

In de gemeente Vaals is 2021 gebruikt als pilotjaar voor een aanpak voor vroegsignalering. De volgende stappen zijn gezet:

- •

Ontwikkelen van een processchema en formats voor brieven, overdracht en beschikking. Deze zijn ontwikkeld in nauwe samenwerking met KBL en met gebruikmaking van informatie van de VNG en NVVK.

Het processchema bestaat uit verschillende stappen om in contact te komen met de betreffende inwoner en passende hulp aan te bieden. Ontvangen signalen worden verrijkt door informatie vanuit Wmo, Jeugd en Participatiewet, KBL en eventueel Veiligheid en KCC. Contact zoeken gaat via mail, telefoon, brief, app, langs de deur gaan of andere manieren om inwoners te bereiken. Na contact wordt besproken welke hulp passend is. Vier weken na ontvangst van het signaal wordt de signaalpartner geïnformeerd of de inwoner hulp heeft aanvaard of niet.

- •

Afsluiten van convenanten met signaalpartners via het ondertekenportaal van de NVVK. Steeds meer signaalpartners in het land maken gebruik van dit ondertekenportaal, waardoor het aantal partners dat signalen deelt blijft groeien;

- •

Aansluiten bij Bureau Krediet Registratie (BKR) voor het ontvangen van signalen van betalingsachterstanden van de vaste laten Monitoring is gewaarborgd in het BKR-systeem;

- •

Voorbereiden van het opnemen van vroegsignalering in de nieuwe applicatie Sociaal domein.

Sinds mei 2021 worden via het BKR-systeem overzichten ontvangen met betalingsachterstanden. De consulent Vroegsignalering pakt de signalen volgens het processchema op en werkt hierbij samen met WijVaals (Wmo en Jeugd), SZMH (Participatiewet) en KBL (Wgs) en andere partners die kunnen ondersteunen bij het contact leggen en/of aanbieden van hulp.

Doelstellingen vroegsignalering

- •

Proactief hulp aanbieden aan inwoners met betalingsachterstanden op de vaste lasten;

- •

Hierbij alle leefgebieden betrekken;

- •

Hierbij partners als KBL en SZMH betrekken.

3.6 Wat wordt gecontinueerd: Inschatting van risico op financiële problemen en schulden

Op jaarbasis komen 50 tot 60 directe meldingen m.b.t. financiële problemen binnen bij WijVaals. Deze meldingen hebben rechtstreeks betrekking op het onderdeel Administratie en financiën. WijVaals bespreekt met de inwoner wat nodig is om de financiële problemen aan te pakken, zoals doorverwijzing naar KBL, Werkplaats Financiën of een vrijwillige klapperaar via Vaals helpt.

Wetenschappelijke inzichten over effecten van financiële problemen zoals stress, fysieke en psychische problemen, opvoedproblemen etc., data en cijfers over aantallen huishoudens met betalingsproblemen of geen/te laat hulp zoeken, maken aannemelijk dat financiële problemen veel vaker een rol spelen of (mede)oorzaak zijn van andere problemen. Er wordt regelmatig naar gevraagd, maar nog niet standaard bij alle gesprekken die door WijVaals worden gevoerd.

3.7 Wat wordt gecontinueerd: Voorkomen van financiële problemen en schulden

3.7.1 Preventie

Voorkomen is beter dan genezen. Daarom is schuldpreventie een belangrijk onderdeel van schuldhulpverlening. Schuldpreventie is een mix van activiteiten en voorzieningen om schulden te voorkomen, financiële vaardigheden te vergroten en financieel gezond gedrag te bevorderen zodat de financiën op orde blijven.

KBL biedt cliënten nazorg na het beëindigen van hun traject, een belangrijk onderdeel van schuldenpreventie. Ook bood KBL diverse educatieve trainingen en workshops aan m.b.t. financiële vaardigheden. Deze zijn in 2020 gestopt vanwege de coronamaatregelen en worden opnieuw vormgeven.

Informatie, advies en ondersteuning bij bv. het invullen van formulieren, aanvragen van regelingen of bijstandsuitkering werd geboden vanuit WijVaals, totdat dit onevenredig veel beslag legde op de capaciteit en er gezocht is naar andere oplossingen. In februari 2021 is de gemeente Vaals gestart met een Werkplaats Financiën, waar inwoners laagdrempelig en dichtbij informatie, advies en ondersteuning kunnen krijgen bij financiële vragen, zorgen en/of problemen, bij het invullen van formulieren, aanvragen van regelingen enz. Vanwege de coronamaatregelen is de Werkplaats Financiën nog niet ingezet zoals oorspronkelijk bedoeld (een locatie waar inwoners vrij in en uit kunnen lopen met hun vragen), maar op afspraak. In 2021 zijn 76 afspraken geweest.

3.7.2 Vrijwillige inzet

Ondersteuning hoeft niet altijd door professionals uitgevoerd te worden. Ook vrijwillige inzet ondersteunt bij het voorkomen of aanpakken van financiële problemen en dreigende schulden. Daarom worden in de gemeente Vaals al langer vrijwillige klapperaars ingezet vanuit Vaals Helpt, die inwoners helpen met het op orde brengen van hun financiële administratie.

3.7.3 Communicatie

Regelmatig wordt gecommuniceerd over producten en voorzieningen m.b.t. financiële vragen, zorgen of problemen. Bv. inzet door vrijwillige klapperaars, Werkplaats Financiën, websites als Pas op je Geld, de folder Meedoen in Vaals over de ondersteuningsregelingen en pilots als SHVO. Daarbij wordt niet standaard rekening gehouden met laaggeletterdheid of de invloed van stress en schaarste. Ook worden ketenpartners niet altijd betrokken bij de verschillende communicatiemiddelen en de verspreiding daarvan.

3.8 Wat wordt gecontinueerd: Laaggeletterdheid

De kans op problematische schulden is groter bij laaggeletterden. Lezen, schrijven, rekenen, digitale vaardigheden, begrijpen van informatie en grip krijgen en houden op geldzaken is voor deze groep lastig. Ze missen vaardigheden om hun budget te beheren en komen daardoor vaker dan anderen in de schuldhulpverlening terecht. Zo’n 50% van inwoners met financiële problemen valt in de risicogroep voor laaggeletterdheid. Deze groep heeft meer tijd en begeleiding nodig bij schuldhulpverlening. Daarom is het belangrijk om te zorgen voor begrijpelijke communicatie en praktische en laagdrempelige dienstverlening.

Schuldhulpverleners zijn vaak niet opgeleid om laaggeletterdheid te herkennen. Daarom ontbreekt het regelmatig aan een integrale aanpak van schulden en taalachterstanden. Risico op uitval is daardoor aanzienlijk. Ook de medewerkers van WijVaals en bepaalde vrijwilligers zijn niet specifiek opgeleid om signalen van laaggeletterdheid te herkennen en daarnaar te handelen.

De Coalitie laaggeletterdheid Maastricht-Heuvelland bouwt aan het netwerk en (uitwisselen van) initiatieven, zoals het programma Taal voor het leven in Vaals. Dit programma biedt ondersteuning aan inwoners en (vrijwilligers)organisaties. Een aantal vrijwillige taalinitiatieven (Taalcafé, Nederlandse les en stichting TIP) nemen deel aan de leerlijn van de Stichting Lezen en Schrijven.

De bibliotheek speelt een grote rol waarbij zij worden ondersteund door provinciale organisatie Cubiss in de aanpak van laaggeletterden, zoals de gezinsaanpak d.m.v. boekstarttrommeltjes.

De internetcafés in de Hoeskamer va Viele, bij KBO, Soos en Sevagram ondersteunen inwoners vooral met het ontwikkelen van hun digitale vaardigheden.

3.9 Wat wordt doorontwikkeld/nieuw ontwikkeld: Duurzaam oplossen van schulden

3.9.1 Uitvoering van schuldhulpverlening door Kredietbank Limburg (KBL)

In de gemeente Vaals wordt ongeveer 17% van de huishoudens met schulden bereikt. Van de overige huishoudens is het niet duidelijk of en waar zij enige vorm van ondersteuning krijgen. Via Sociale Zaken Maastricht Heuvelland (SZMH) wordt regelmatig bijzondere bijstand aangevraagd voor bewindvoering. Welke inwoners dit zijn is onbekend, vooral vanwege de AVG. Aantallen kunnen wel gedeeld worden.

In tabel 2 staan de cijfers voor 2018-2021 (t/m september 2021):

|

Inwoners Gemeente Vaals Met BB- bewindvoering via SZMH |

2018 |

2019 |

2020 |

2021 (t/m sept) |

|

Beschermingsbewind |

30 |

34 |

37 |

37 |

|

Schuldenbewind |

55 |

50 |

49 |

38 |

|

Curatele |

1 |

1 |

0 |

0 |

|

Mentorschap |

7 |

7 |

9 |

11 |

|

Totaal |

93 |

92 |

95 |

86 |

Tabel 2. Bron: Sociale Zaken Maastricht Heuvelland 2021

Doelstelling Duurzaam oplossen van schulden

- •

Groter bereik van huishoudens met (dreigende) problematische schulden en doorstroming naar schuldhulpverlening, met specifiek aandacht voor gezinnen en ondernemers.

3.9.2 Schuldhulpverlening aan ondernemers (SHVO)

Een wetswijziging van de Wgs houdt in dat gemeenten verplciht zijn om SHVO te bieden. Op 1 april 2021 zijn de GR KBL-gemeenten (Maastricht, Heerlen, Landgraaf, Kerkrade, Brunssum en Sittard-Geleen) gestart met een pilot SHVO in Zuid Limburg. De pilot onderzoekt hoe SHVO georganiseerd kan worden en welke expertise daarvoor nodig is. De opzet ervan is afgestemd met de zelfstandigenloketten in Maastricht, Heerlen en Kerkrade en met KBL. De niet-GR KBL-gemeenten zijn uitgenodigd om ook deel te nemen. De gemeente Vaals is m.i.v. juni 2021 aangesloten.

De oorspronkelijke einddatum van de pilot was 31 december 2021, maar is inmiddels verlengd met een jaar. Dit, omdat de huidige pilotperiode te weinig inzicht biedt in de problematiek en omvang, de eventuele toestroom als gevolg van het aflopen van de landelijke steunmaatregelen en de hervatting van de invordering door publieke schuldeisers. Ook is meer tijd nodig om e.e.a. duurzaam in te bedden.

Doelstelling SHVO

- •

Na de pilotperiode een besluit nemen over de aanpak en borging van SHVO. Vanwege de vereiste kennis en expertise voor SHVO is de verwachting dat wordt aangesloten bij de Zuid-Limburgse aanpak, die in 2022 verder ontwikkeld wordt.

3.10 Wat wordt doorontwikkeld/nieuw ontwikkeld: Vroegsignalering van betalingsachterstanden en schulden

De aanpak Vroegsignalering, die in 2021 is gestart, wordt al werkenderwijs aangepast om te komen tot een zo effectief en efficiënt mogelijke vroegsignalering. Vanaf Q2 2022 wordt dit onderdeel opgenomen in de gemeentelijke applicatie van het Sociaal domein. Hierbij worden de opgedane ervaringen in 2021 meegenomen.

Doelstelling Vroegsignalering

- •

Doorontwikkelen van aanpak, proces en formats op basis van praktijkervaringen en (landelijke) data, monitoring, evaluaties en inzichten;

- •

Aanvullen van de huidige Beleidsregels Schuldhulpverlening gemeente Vaals 2018-2021 met beleidsregels specifiek voor vroegsignalering in Q1 2022.

- •

Opnemen van vroegsignalering in de applicatie Sociaal domein vanaf Q2 2022. Hiermee kunnen analyses gemaakt worden en verbanden gelegd worden die richting geven aan beleid en uitvoering.

3.11 Wat wordt doorontwikkeld/nieuw ontwikkeld: Inschatting van risico op financiële problemen en schulden

Om een betere inschatting te kunnen maken of inwoners risico’s lopen op financiële problemen/schulden of deze al hebben, wordt vanuit WijVaals standaard gevraagd naar de financiële situatie. Ook wanneer dit in eerste instantie geen rol lijkt te spelen bij de vraag aan de gemeente. Zo wordt het mogelijk om snel te kunnen schakelen en informatie, advies te geven en/of ondersteuning bij financiële zorgen of problemen. Soms betekent dit ook dat er nog geen andere ondersteuning wordt ingezet totdat de financiële problematiek is opgepakt.

Verschillende vaardigheden zijn nodig om een risico op een goede en effectieve manier te kunnen inschatten en het gesprek aan te gaan.

Doelstelling risico inschatting

- •

Vragen naar de financiële situatie bij gesprekken/huisbezoeken wordt een vaste processtap in de aanpak WijVaals. Zo kan snel ingeschat worden of er een risico is op financiële problemen dan wel al zijn. Mogelijkheden voor ondersteuning worden zo eerder besproken. Hiervoor wordt o.a. de Financiële Signaallijst van Mesis5 gebruikt;

- •

Medewerkers van Wijvaals worden geschoold op gesprekstechnieken, stress sensitieve dienstverlening en andere vaardigheden om te kunnen werken vanuit de wetenschappelijke inzichten over stress, schaarste en andere effecten van financiële problemen;

- •

Ketenpartners zoals (voor)scholen en JGZ worden gevraagd om eveneens risico inschattingen te maken door meer te vragen naar de financiële situatie van cliënten/klanten.

- •

Opgedane ervaring en resultaten vanuit data-analyse worden gebruikt om de risico inschatting door te ontwikkelen.

3.12 Wat wordt doorontwikkeld/nieuw ontwikkeld: Voorkomen van financiële problemen en schulden

3.12.1 Inzetten op preventie

Het vergroten van financiële vaardigheden voor inwoners, waardoor ze beter grip kunnen krijgen en houden op hun financiën, is van groot belang om financiële problemen en schulden te voorkomen.

Doelstellingen preventie

- •

Het nieuwe aanbod van KBL wat betreft educatieve trainingen en workshops is vanaf 2023 gereed en zal dan ingezet worden;

- •

Aansluiten bij de Nederlandse Schuldhulproute (NSR): Met NSR kunnen inwoners met schuldzorgen eerder gevonden, bereikt en geholpen worden. Daarvoor is een route ontwikkeld:

- -

Samen met toeleiders als bedrijven, banken en verzekeraars, inwoners met mogelijke schuldzorgen doorleiden naar de NSR-kanalen.

- -

Via een online test, chat of telefoonnummer, krijgen inwoners inzicht in hun financiële situatie. Ze krijgen direct een hulpaanbod dat past bij hun situatie. De hulp is per persoon verschillend en varieert van zelfhulp (preventie) tot lokale schuldhulp.

- -

Dit onderdeel sluit aan bij alle vier de thema’s.

3.12.2 Vrijwillige inzet

Niet alle ondersteuning is altijd, volledig of direct nodig vanuit professionals. Vrijwillige inzet kan ondersteunen bij het voorkomen van financiële problemen of ondersteunen bij het aanpakken van financiële problemen en dreigende schulden. Nieuwe mogelijkheden worden hierbij ingezet.

Doelstelling vrijwillige inzet

- •

De Werkplaats Financiën heeft meerdere doelstellingen. De vrijwilligers ondersteunen o.a. bij vragen over brieven, aanvragen van regelingen en toeslagen, inkomen, (risico op) schulden, doorverwijzen naar andere instanties zoals KBL. Het is een experiment dat begin 2022 wordt geëvalueerd. N.a.v. deze evaluatie wordt besloten of de Werkplaats Financiën geborgd wordt als structurele voorliggende voorziening vanaf 2022;

- •

Inzet vanuit Thuisadministratie Humanitas Maastricht Heuvelland: Humanitas Maastricht Heuvelland biedt geschoolde vrijwilligers die tijdelijk (max. een jaar) inwoners ondersteunen, die op eigen kracht hun financiële en administratieve situatie willen verbeteren. Humanitas werkt nauw samen met o.a. KBL en beide partijen hebben goede afspraken over rol en taak van de vrijwilligers in relatie tot professionals.

3.12.3 Communicatie

Bij de communicatie over de verschillende onderdelen uit dit beleidsplan en de instrumenten wordt nadrukkelijk gezorgd voor aansluiten bij de mogelijkheden en behoeften van de doelgroep. Daarbij wordt gebruik gemaakt van inzichten hierover en instrumenten die inmiddels zijn ontwikkeld.

Doelstelling communicatie

- •

Taal, aanpak, middelen, werkwijze etc. laten aansluiten bij de doelgroep;

- •

Grotere bekendheid en gebruik van de folder Meedoen in Vaals met een laag inkomen en indien nodig een update van de folder;

- •

Meer bekendheid en gebruik van de website Pas op je geld van Sociale Zaken Maastricht Heuvelland;

- •

Meer bekendheid en gebruik van de website Wijzer in geldzaken, een initiatief van het ministerie van Financiën, waarin partners uit de financiële sector, de wetenschap, de overheid en onderwijs-, voorlichtings- en consumentenorganisaties hun krachten bundelen om financiële fitheid in Nederland te bevorderen. Wijzer in geldzaken verwijst ook door naar andere websites, die behulpzaam kunnen zijn bij geldzaken.

- •

Aansluiten bij de landelijke campagne ‘De eerste stap helpt je verder’. Dit is een initiatief van SZW om mensen de weg wijzen naar laagdrempelige hulp bij financiële problemen. Ook bij eventuele vervolgcampagnes wordt aangesloten.

3.13 Wat wordt doorontwikkeld/nieuw ontwikkeld: Laaggeletterdheid

Professionals bij gemeenten en andere organisaties die ondersteunen bij het signaleren, bespreken en aanpakken van schulden komen in hun dagelijkse praktijk regelmatig in aanraking met laaggeletterden. Deze groep heeft vaak moeite met bv. onthouden van afspraken, bewaren van overzicht over inkomen en uitgaven en regelen van bankzaken via internet. Veel mensen schamen zich ook over hun moeite met taal, rekenen en digitale vaardigheden en ontwikkelen daarom strategieën om het te verbergen.

Doelstelling Laaggeletterdheid

- •

Medewerkers van WijVaals en vrijwilligers, die met deze doelgroep in aanraking komen, worden geschoold in het herkennen, bespreken en omgaan met laaggeletterdheid, een risico op het ontstaan van financiële problemen en schulden. Dit wordt opgepakt vanuit de coalitie Laaggeletterdheid, waarmee een structurele verbinding wordt gelegd.

- •

Organiseren van scholing voor mensen die laaggeletterd zijn en beter willen leren lezen, schrijven, spreken, rekenen of betere digitale vaardigheden willen krijgen. Dit wordt opgepakt vanuit de coalitie Laaggeletterdheid, waarmee een structurele verbinding wordt gelegd.

3.14 Uitvoeringsplan en beleidsregels

In een uitvoeringsplan wordt concreet beschreven hoe de doelstellingen worden uitgevoerd, resultaten worden behaald en hoe de monitoring en evaluatie wordt ingericht. Daarnaast worden de beleidsregels aangevuld voor de nieuwe onderdelen van het Beleidsplan Schuldhulpverlening 2022-2025.

4 Financiën

Er is inmiddels een goede basisaanpak wat betreft schuldhulpverlening met structurele middelen vanuit budget Schuldhulpverlening, SZMH, Vaals Helpt en armoedebeleid. In 2021 zijn een aantal onderdelen m.b.t. de verplichte Vroegsignalering toegevoegd.

Vanaf 2022 worden een aantal onderdelen doorontwikkeld of nieuw toegevoegd. Financiering hiervoor wordt gevonden vanuit structurele middelen voor schuldhulpverlening, bestaande budgetten voor SZMH/Vaals Helpt/opleiding/coalitie laaggeletterdheid en nieuwe middelen voor Vroegsignalering.

|

Thema |

Bestaande aanpak |

Kosten |

|

Duurzaam schulden oplossen |

Schuldhulpverlening door KBL |

€ 99.000, middelen KBL |

|

Schuldhulp aan gezinnen |

Onderdeel middelen KBL |

|

|

Schuldhulp aan ondernemers via Bbz |

Onderdeel middelen SZMH |

|

|

Vroegsignalering |

BKR systeem voor signalen vroegsignalering |

€ 4.200 middelen Vroegsignalering |

|

Consulent Vroegsignalering |

Onderdeel middelen Schuldhulpverlening |

|

|

Risico inschatting |

n.v.t. |

|

|

Voorkomen van schulden |

Werkplaats Financiën |

Onderdeel middelen Doelgroep overstijgende preventiemaatregelen |

|

Vrijwillige klapperaars |

Onderdeel middelen Vaals Helpt |

|

|

Communicatie over financiën via website SZMH |

Onderdeel middelen Armoedebeleid |

|

|

Folder Meedoen in Vaals met een laag inkomen |

Onderdeel middelen Armoedebeleid |

|

|

Thema |

Doorontwikkeling vanaf 2022 |

Kosten |

|

Duurzaam schulden oplossen |

Inzetten op groter bereik KBL |

PM, onderdeel middelen KBL |

|

SHVO |

PM, onderdeel middelen KBL |

|

|

Vroegsignalering |

Aansluiten op applicatie Sociaal domein |

€ 1.500, onderdeel middelen Vroegsignalering |

|

Risico inschatting |

Deskundigheidsbevordering |

Onderdeel middelen opleiding |

|

Voorkomen van schulden |

Educatie KBL |

Vanaf 2023, PM, onderdeel middelen KBL |

|

Aansluiten Nederlandse Schuldhulproute |

€ 2.700, onderdeel middelen Vroegsignalering |

|

|

Werkplaats Financiën structureel |

Onderdeel middelen Doelgroep overstijgende preventiemaatregelen |

|

|

Inzet Thuisadministratie, 20 inwoners |

€ 5.600, onderdeel middelen Vroegsignalering |

|

|

Deskundigheidsbevordering m.b.t. Laaggeletterdheid |

Onderdeel middelen Opleiding |

|

5 Ontwikkelingen

5.1 Landelijke ontwikkelingen

5.1.1 Brede schuldenaanpak

Een grote groep huishoudens worstelt met schuldenproblematiek en kan deze niet zelfstandig oplossen. Dit levert veel stress en bijbehorende problemen op. Daarom is het kabinet in 2018 gestart met de Brede Schuldenaanpak, met als doel dat minder mensen te maken hebben met problematische schulden. Dit heeft hoge prioriteit en vraagt om nauwe samenwerking tussen ministeries, gemeenten, uitvoeringsorganisaties en andere partners. Binnen het Samenwerkingsverband Brede Schuldenaanpak zijn deze partners vanuit een zelfde beeld en uitgangspunten aan de slag met het invullen en uitvoeren van schuldenbeleid. De Brede Schuldenaanpak bestaat uit drie actielijnen:

- •

Problematische schulden voorkomen door preventie en vroegsignalering: nieuw beleid beter laten aansluiten op het ‘denk- en doenvermogen’ van inwoners. Beleid en uitvoering houden dan rekening met bv. de mentale belastbaarheid. Om gegevensuitwisseling voor vroegsignalering gemakkelijker te maken en privacyregels na te leven, is de Wgs aangepast per 1-1-2021;

- •

Ontzorgen en ondersteunen, om te voorkomen dat schulden onnodig oplopen. Hierbij worden ook nadrukkelijk vrijwilligers ingezet om inwoners te bereiken en ondersteunen;

- •

Zorgvuldige en maatschappelijk verantwoorde incasso.

In het Actieplan behorend bij de Brede Schuldenaanpak zijn ruim 40 maatregelen opgenomen die het kabinet neemt/heeft genomen om het aantal mensen met problematische schulden terug te dringen en mensen met schulden beter te helpen. Dit beleidsplan sluit hierop aan.

5.1.2 Wetswijzigingen

Op 1 januari 2021 zijn verschillende wetswijzigingen van kracht geworden binnen het schuldendomein.

5.1.2.1 Vroegsignalering van schulden

De Wgs ging ervan uit dat inwoners met schulden zelf de benodigde informatie kunnen verzamelen. Dit bleek in de praktijk vaak lastig, met langere wacht- en doorlooptijden als gevolg. Op 1 januari 2021 is de wijziging van de Wgs m.b.t. vroegsignalering in werking getreden. Deze wijziging regelt twee doelen;

- •

Betere ontsluiting van persoonsgegevens om schuldhulpverlening effectiever te maken;

- •

Vroegsignalering als wettelijke taak opnemen in de wet en daarmee gegevensuitwisseling mogelijk maken.

Gemeenten ontvangen per 1 januari 2021 signalen over betalingsachterstanden, verwerken deze en bieden proactief hulp aan. In het Besluit Wet gemeentelijke schuldhulpverlening zijn zes signalen benoemd die het college mag ontvangen:

- 1.

Achterstand betalen huur (woningcorporaties en particuliere verhuurders)

- 2.

Achterstand betalen drinkwater;

- 3.

Achterstand betalen zorgverzekering;

- 4.

Achterstand betalen elektra;

- 5.

Achterstand betalen gas;

- 6.

Achterstand betalen warmte.

Met bovengenoemde zogenaamde signaalpartners zijn (landelijk uniforme) convenanten afgesloten zodat signalen m.b.t. betalingsachterstanden worden doorgegeven aan de gemeente.

5.1.2.2 Schuldhulpverlening voor ondernemers (SHVO)

De Wgs is ook gewijzigd wat betreft schuldhulpverlening aan ondernemers (SHVO). Deze wijziging komt vanuit de Brede Schuldenaanpak en biedt ondersteuning aan kleine zelfstandigen met financiële problemen en (dreigende) schulden. Dit draagt ook bij aan het zoveel mogelijk behouden van het ondernemerslandschap en daarmee de werkgelegenheid.

SHVO vraagt meer en andere kennis en vaardigheden dan schuldhulpverlening aan particulieren, o.a. omdat de levensvatbaarheid en bedrijfsresultaten van een onderneming moeten worden beoordeeld. Ook de aard en van de schulden en schuldeisers is complexer dan bij particulieren.

Ondernemers hebben sinds Q1 2020 te maken met de impact van de coronacrisis. Dit heeft geleid tot een snellere wettelijke verplichting voor SHVO in de Wgs. Door het inzetten van SHVO wordt voorkomen dat levensvatbare ondernemingen dieper in financiële problemen komen of zelfs worden opgeheven.

5.1.2.3 Wet adviesrecht gemeenten bij schuldenbewind (Wags)

Gemeenten kunnen vanaf 1 januari 2021 rechters adviseren over de vraag of iemand met problematische schulden hulp moet krijgen van een beschermingsbewindvoerder (ook wel schuldenbewind genoemd). Nu zijn gemeenten vaak niet op de hoogte als de rechter wordt verzocht om schuldenbewind in te stellen, terwijl ze wel verantwoordelijk zijn voor ondersteuning. De gemeenten betalen ook via de bijzondere bijstand kosten voor bewindvoering. Om dit op te lossen, krijgen gemeenten een adviesrecht, als er schuldenbewind wordt aangevraagd.

De gemeente Vaals zal tot nader orde geen gebruikmaken van het adviesrecht. Onze gemeente heeft, samen met de andere gemeenten in Maastricht Heuvelland en andere gemeenten in Zuid-Limburg, met een groot deel van de bewindvoerders in 2019 een convenant afgesloten, het ‘Convenant Beschermingsbewind Maastricht Heuvelland 2018-2019’. In dit convenant is o.a. afgesproken dat wanneer een lichtere vorm van ondersteuning mogelijk is, wordt afgeschaald. Deze afspraken hebben hetzelfde doel als het adviesrecht van gemeenten. Dit is destijds doorgegeven aan de Rechtbank.

In september 2021 is het convenant met de bewindvoerders geëvalueerd en is een werkgroep van gemeenten en bewindvoerders aan de slag met een update van het convenant en de samenwerkingsafspraken voor 2022 - 2024.

5.1.2.4 Wet vereenvoudiging beslagvrije voet (Wvbvv)

Wanneer sprake is van schulden of betalingsachterstanden, kan onder bepaalde voorwaarden beslag gelegd worden op inkomen. Op een bepaald deel van het inkomen mag geen beslag gelegd worden, zodat inwoners niet onder het bestaansminimum zakken. Dat deel wordt de beslagvrije voet genoemd.

Met de Wvbvv wordt de beslagvrije voet eenduidig, geautomatiseerd en volgens een vaste beslagvolgorde berekend. Zo worden inwoners beter beschermd in hun bestaansminimum, de beslagvrije voet beter gecontroleerd en incassoactiviteiten beter gecoördineerd.

5.1.2.5 Wet Stroomlijning keten voor derdenbeslag voor het verbreden van het beslagregister (Wvbr) De Wvbr biedt een grondslag voor gegevensuitwisseling tussen beslagleggende partijen.

Overheidsinstanties krijgen nu toegang tot het huidige beslagregister. Ook dit is een stap om het bestaansminimum van mensen met schulden beter te beschermen en om ophoging van schulden met onnodige proces- en executiekosten te voorkomen.

5.1.3 Invloed van corona

Begin 2020 brak de coronapandemie uit met verregaande gevolgen. Er was sprake van een forse economische krimp. Mensen verloren hun baan en gingen terug in inkomen. De gevolgen voor schuldhulpverlening zijn in 2020 onderzocht. De NVVK 6 gaf aan dat minstens 400.000 huishoudens te maken hadden met een scherpe daling van inkomsten, vooral financieel kwetsbare groepen als laagbetaalde flexwerkers en ZZP-ers. Allerlei maatregelen zijn vanuit het rijk genomen om diverse groepen te ondersteunen, o.a. met het op peil houden/brengen van inkomen of het ondersteunen van werk naar werk.

De voorspelde grote instroom in de schuldhulpverlening is vooralsnog niet gebeurd, noch landelijk en noch lokaal in Vaals. Mogelijk gaat dit wel nog op enig moment gebeuren.

5.2 Wetenschappelijke ontwikkelingen

5.2.1 Systeemwereld

Inzichten uit gedrags- en neurowetenschappen maken steeds duidelijker wat het betekent om te leven in (langdurige) armoede, schulden te hebben en wat de gevolgen hiervan zijn voor hoe iemand handelt. Onderzoeken laten zien dat armoede en schulden vooral spelen bij inwoners, die minder mogelijkheden hebben om regie op hun eigen leven te voeren. En dat in een samenleving die steeds ingewikkelder wordt wat betreft taal, digitale mogelijkheden en juridische zaken. Dit vraagt steeds meer van inwoners aan administratieve, digitale, taal- en rekenvaardigheden. Voor een groeiende groep wordt het steeds moelijker om mee te doen aan het dagelijks leven.

Veel inwoners met ernstige financiële problemen hebben geen professionele hulp. Ze schamen zich, weten niet waar ze moeten zijn, begrijpen de informatie niet. En als ze de weg wel vinden, snappen ze onvoldoende wat gevraagd wordt van hen, moeten ze vaak lang wachten of krijgen geen passende oplossing aangeboden. Er wordt steeds meer gevraagd voor en tijdens trajecten en daarom valt een grote groep voortijdig uit.

Weten is niet altijd doen en het doenvermogen komt onder druk te staan onder invloed van schaarste en stress7. Het is belangrijk om dit inzicht mee te nemen bij de schuldhulpverlening.

5.2.2 Schaarste

In 2013 verscheen de publicatie ‘Schaarste’ van econoom S. Mullainathan en psycholoog E. Shafir8. Zij laten zien hoe de focus op het oplossen van dagelijkse geldzorgen het denken en doen van mensen gaat bepalen. Dagelijkse geldzorgen leiden tot stress, die zorgt dat informatie minder goed verwerkt wordt. Iemand met stress staat in de overleefstand, maakt korte termijn-keuzes, verliest het overzicht, verliest het zelfvertrouwen, krijgt fysieke/psychische klachten en de eigen regie neemt af. Geldzorgen of (dreigende) schulden veroorzaken en verergeren bovenstaande problemen.

5.2.3 Stress

Het ervaren van (langdurige) stress heeft een negatieve invloed op de zgn. executieve functies van mensen. Deze functies maken belangrijke zaken mogelijk zoals plannen, organiseren, zelfinzicht, impulscontrole en cognitieve flexibiliteit. Dit zijn zaken die nodig zijn om met ingewikkelde situaties om te kunnen gaan. Mensen die langdurige stress hebben vanwege financiële problemen, kunnen deze functies steeds minder gebruiken terwijl ze juist hard nodig zijn om de problemen op te pakken en op te lossen.

Daarom pleiten experts zoals Nadja Jungmann9 al een aantal jaren voor zgn. stress-sensitieve dienstverlening in de schuldhulpverlening. Daarbij wordt rekening gehouden met stress en de gevolgen hiervan. Uitgangspunt bij stress-sensitieve dienstverlening is kijken hoe stress verminderd kan worden en hoe mensen met grote stress ondersteund kunnen worden zodat ze in staat worden gesteld om zelf (weer) stappen te zetten.

Ondertekening

Bijlagen

Processchema Vroegsignalering

De procesbeschrijving van de Vroegsignalering is apart bijgevoegd. Dit processchema wordt werkenderwijs aangepast en verbeterd. De versie die is bijgevoegd is van december 2021.

Aanvullende cijfers

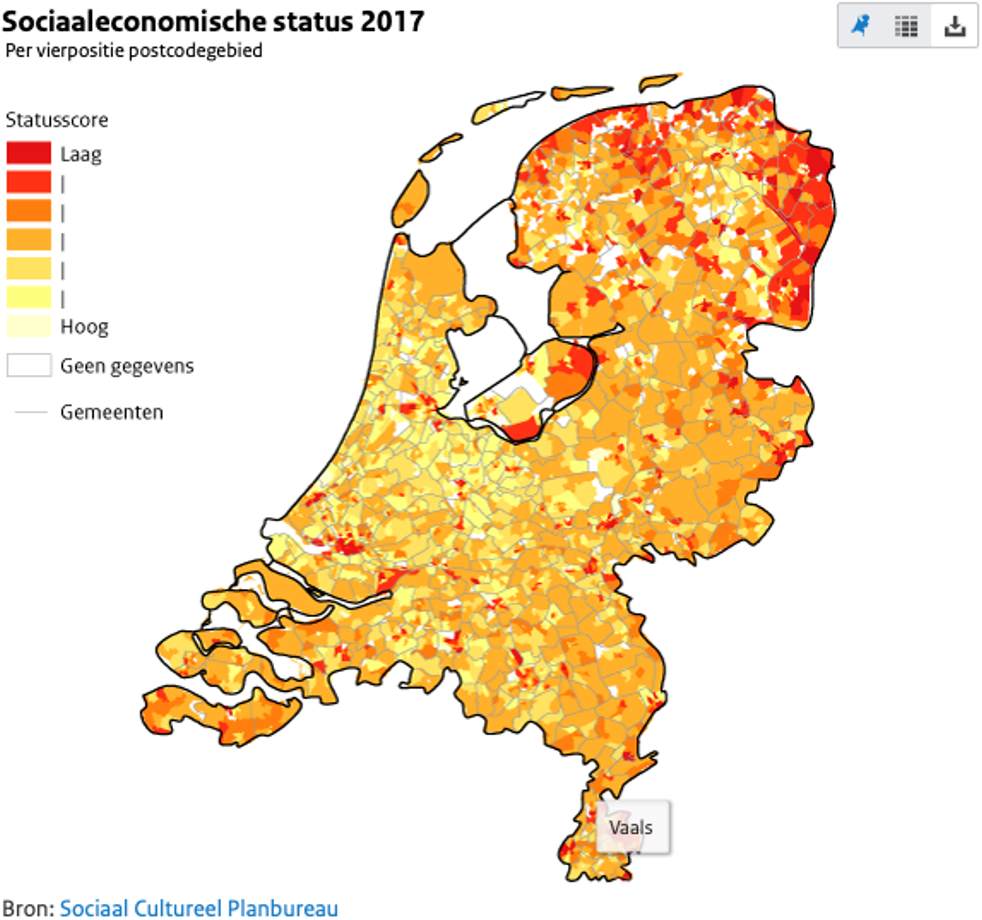

Sociaal maatschappelijke structuur gemeente Vaals

De sociaal maatschappelijke structuur kan inzichtelijk gemaakt worden via de SES, de sociaal economische status. Zo is bv. in de kern Vaals sprake van een zeer lage sociaaleconomische status (SES), die gebaseerd is op de indicatoren opleiding, inkomen en positie arbeidsmarkt.

Figuur 1 laat zien dat kern Vaals valt in de laagste categorie, net als bv. de gemeente Heerlen, Kerkrade en een aantal wijken van de gemeente Maastricht. Kern Vijlen-Lemiers scoort gemiddeld, net als een aantal kernen van de gemeente Gulpen-Wittem en Eijsden-Margraten.

Figuur 1. Bron: www.volksgezondheidenzorg.info.

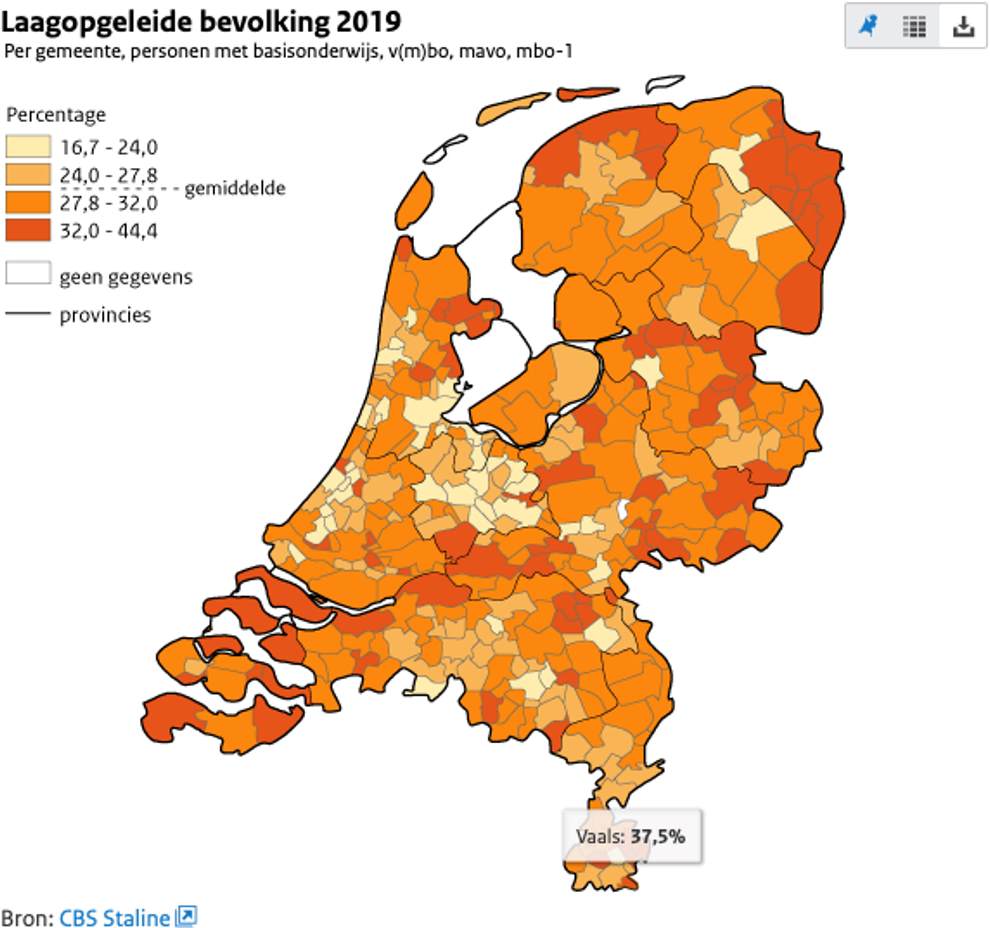

De indicator opleiding wordt getoond in figuur 2. Dit figuur laat zien dat de gemeente Vaals in de hoogste categorie scoort als het gaat om het percentage laagopgeleiden, te weten 37,5%. De gemeenten Kerkrade en Heerlen scoren respectievelijk 38% en 34%. De gemeenten Gulpen-Wittem en Eijsden-Margraten scoren respectievelijk 27% en 26%.

Figuur 2. Bron: www.volksgezondheidenzorg.info

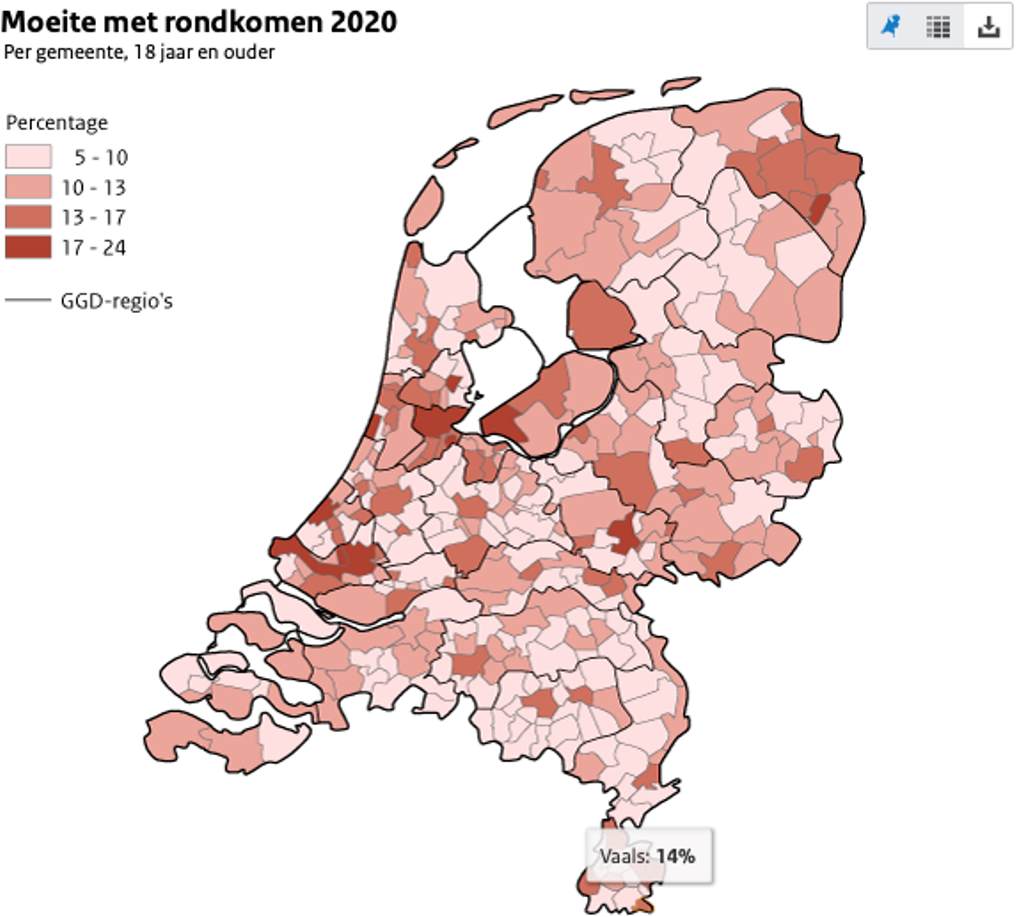

De indicator inkomen wordt getoond door figuur 3. Figuur36 laat zien dat 14% van de inwoners ouder dan 18 jaar moeite heeft met rondkomen. Het Nederlands gemiddelde ligt op 12,7%. De gemeente Kerkrade en Heerlen scoren beiden 16%, terwijl de gemeente Gulpen-Wittem en Eijsden-Margraten beiden 8% scoren.

Figuur 3. Bron: www.volksgezondheidenzorg.info

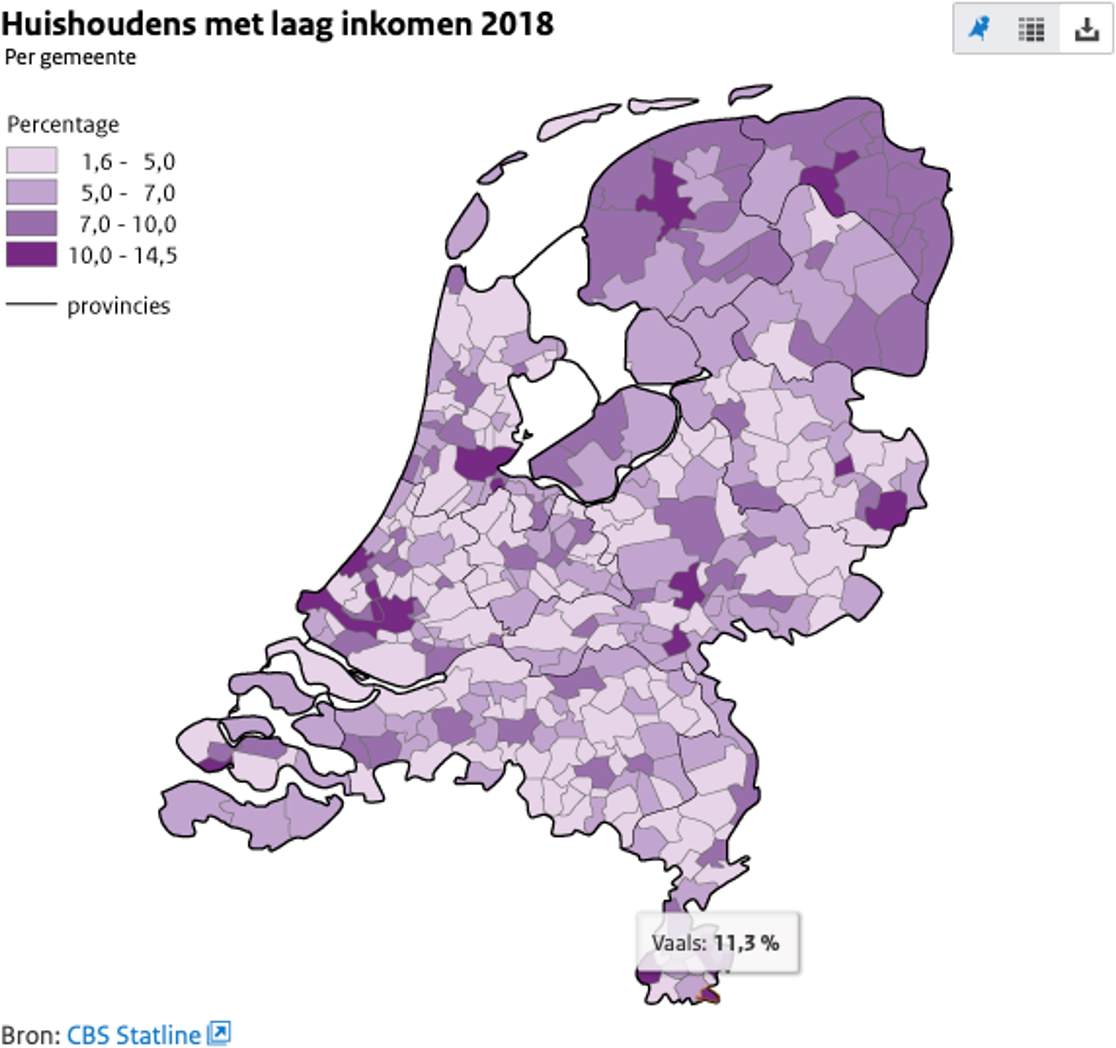

Figuur 4 laat zien dat 11,3% van de huishoudens in de gemeente Vaals een laag inkomen10 heeft. Het Nederlands gemiddelde in 2018 was bijna 8%. De gemeenten Kerkrade en Heerlen scoren hier respectievelijk 10,8% en 12,5%, terwijl de score van de gemeente Gulpen-Wittem 5,2% en van de gemeente Eijsden-Margraten 3,6% is.

Figuur 4. Bron: www.volksgezondheidenzorg.info

Noot

2Het gaat o.a. om: Belastingdienst, CJIB (het Centraal Justitieel Incassobureau), UWV (Uitvoeringsinstituut Werknemersverzekeringen), SVB (Sociale Verzekeringsbank), CAK (Centraal Administratie Kantoor), gemeenten, NVVK (vereniging voor schuldhulpverlening en sociaal bankieren), SchuldHulpMaatje, Nederlandse Vereniging van Incasso-ondernemingen (NVI), Koninklijke Beroepsorganisatie van Gerechtsdeurwaarders (KBvG), Nationale ombudsman en Schuldeiserscoalitie.

Noot

3De definitie van wat een problematische schuld is, hangt niet zozeer samen met een bepaald bedrag, maar hangt af van de aflossingscapaciteit van het huishouden. Wanneer de maandelijkse aflossingscapaciteit lager is dan het maandelijkse aflossingsbedrag dat betaald moet worden om de schuld in 36 maandelijkse termijnen af te betalen, is de schuld problematisch.

Noot

5Mesis is een screeningsinstrument, speciaal ontwikkeld voor schuldhulpverlening en beschermingsbewind. KBL maakt ook gebruik van Mesis.

Noot

6De Nederlandse Vereniging voor Volkskrediet (NVVK) is een Nederlandse koepelorganisatie voor schuldhulpverlening waar meer dan negentig openbare instellingen en private ondernemingen die financiële diensten aanbieden, bij zijn aangesloten

Noot

9Lector Schulden en incasso Hogeschool Utrecht en onderzoeker naar invloed van armoede en schuldenproblematiek op het dagelijks leven.

Noot

10CBS: Laag inkomen: Inkomen onder de lage-inkomensgrens. Om te bepalen of een huishouden een laag inkomen heeft, wordt het besteedbaar inkomen van een huishouden (exclusief gebonden overdrachten zoals huursubsidie/huurtoeslag) omgerekend tot het gestandaardiseerde inkomen. Vervolgens wordt dit gestandaardiseerde inkomen (met het prijsindexcijfer voor de gezinsconsumptie) herleid naar het prijspeil in 2000. Het resulterende gestandaardiseerde en gedefleerde inkomen is laag wanneer het minder is dan 9.250 euro.

Ziet u een fout in deze regeling?

Bent u van mening dat de inhoud niet juist is? Neem dan contact op met de organisatie die de regelgeving heeft gepubliceerd. Deze organisatie is namelijk zelf verantwoordelijk voor de inhoud van de regelgeving. De naam van de organisatie ziet u bovenaan de regelgeving. De contactgegevens van de organisatie kunt u hier opzoeken: organisaties.overheid.nl.

Werkt de website of een link niet goed? Stuur dan een e-mail naar regelgeving@overheid.nl