Permanente link

Naar de actuele versie van de regeling

https://lokaleregelgeving.overheid.nl/CVDR681716

Naar de door u bekeken versie

https://lokaleregelgeving.overheid.nl/CVDR681716/1

Verantwoordings- en accountantsprotocol subsidies Gemeente Enschede 2022

Geldend van 29-09-2022 t/m heden met terugwerkende kracht vanaf 01-06-2022

Intitulé

Verantwoordings- en accountantsprotocol subsidies Gemeente Enschede 2022HOOFDSTUK 1: UITGANGSPUNTEN

1.1. DOELSTELLING PROTOCOL

Dit verantwoordings- en accountantsprotocol is opgesteld voor de accountantscontrole van de financiële verantwoording over subsidies. Het protocol is bestemd voor het bestuur en de accountant van de organisatie die subsidie ontvangt van de gemeente Enschede. De subsidieontvanger is verantwoordelijk voor het bekend maken van dit verantwoordings- en accountantsprotocol subsidies gemeente Enschede aan de accountant.

Bij de verantwoording van de subsidies dient de regelgeving in de Algemene subsidieverordening gemeente Enschede 2022 (ASV) te worden gevolgd. In bijzondere subsidieregelingen/verordeningen en/of de subsidiebeschikking kunnen aanvullende verplichtingen en/of verantwoordingsinstructies voor de subsidieontvanger zijn opgenomen. Als deze afwijken van de verplichtingen of instructies die in het verantwoordingsprotocol zijn vermeld, dan moet de subsidieontvanger de verplichtingen of instructies volgen, die in de bijzondere subsidieregelingen/verordeningen en/of subsidiebeschikking zijn opgenomen. Verplichtingen uit de subsidiebeschikking die geen onderdeel uitmaken van de accountantscontrole zijn zo aangemerkt in de beschikking.

1.2. INKADERING PROTOCOL

Dit verantwoordings- en accountantsprotocol geldt voor subsidies die worden verleend en ingaan vanaf het boekjaar 2022. Voor subsidies die al verleend zijn en die ook het jaar 2022 en verder omvatten kan zowel het oude als het nieuwe protocol gebruikt worden. Het verantwoordings- en accountantsprotocol subsidies gemeente Enschede geldt voor onbepaalde tijd.

Het college handelt in overeenstemming met dit verantwoordings- en accountantsprotocol, tenzij dat voor één of meer belanghebbenden gevolgen zou hebben die wegens bijzondere omstandigheden onevenredig zijn in verhouding tot de met het verantwoordings- en accountantsprotocol te dienen doelen.

HOOFDSTUK 2: BELANGRIJKE DEFINITIES EN BEGRIPPEN

In dit protocol worden de volgende definities gehanteerd:

BEGROTING

De begroting is de begroting van baten en lasten die is ingediend bij de subsidieaanvraag. Deze begroting wordt door de gemeente goedgekeurd middels het besluit tot subsidieverlening, waarbij eventuele afwijkingen worden benoemd. De begroting kan tussentijds worden geactualiseerd met instemming van de gemeente Enschede.

BOEKJAAR

Een boekjaar is de periode waarover een financieel verslag loopt. Dit is in principe een kalenderjaar namelijk van 1 januari t/m 31 december van één jaar. Tenzij anders is aangegeven in de subsidiebeschikking.

BTW IN HET FINANCIEEL VERSLAG

In het financieel verslag kan uitsluitend niet verrekenbare btw als subsidiabele lasten worden opgevoerd.

FINANCIEEL VERSLAG

Een separaat financieel verslag met de baten en lasten verbonden aan de verleende subsidie, met daarin een vergelijking van de baten en lasten zoals opgenomen in de begroting bij de subsidieaanvraag. Uit het financieel verslag moet blijken of is voldaan aan de verplichtingen die aan de verleende subsidie zijn verbonden.

FINANCIËLE VERANTWOORDING

Een financiële verantwoording kan (1) een separaat financieel verslag zijn of (2) een jaarrekening.

INHOUDELIJK VERSLAG

Maakt inzichtelijk in hoeverre de activiteiten hebben plaatsgevonden overeenkomstig de aan de subsidie verbonden verplichtingen. Ook bevat het een vergelijking tussen de nagestreefde en gerealiseerde doelstellingen en een toelichting op de verschillen. In het inhoudelijke verslag dienen de activiteiten te worden verantwoord in gesubsidieerde en gerealiseerde aantallen zoals vermeld in het besluit tot verlening. In het geval er in de subsidiebeschikking geen aantallen zijn opgenomen vervalt deze verplichting. Het inhoudelijke verslag valt buiten de reikwijdte van de accountantscontrole, de accountant stelt overeenkomstig Standaard 720 alleen vast of dit verslag verenigbaar is met de jaarrekening of het financieel verslag en geen materiële afwijkingen bevat.

JAARREKENING

De jaarrekening dient te worden opgesteld overeenkomstig de in Nederland geldende voorschriften voor de jaarverslaggeving. Dit betreft in het algemeen Titel 9 Boek 2 van het Burgerlijk Wetboek (BW) en/of de Richtlijnen voor de Jaarverslaggeving.

RECHTMATIGHEID

Een subsidie is rechtmatig besteed als deze conform de relevante bepalingen uit de subsidiebeschikking is gebruikt.

HOOFDSTUK 3: VERANTWOORDINGSPROTOCOL

In de ASV en in dit verantwoordingsprotocol is aangegeven hoe de subsidieontvanger zich naar de gemeente Enschede moet verantwoorden. De financiële verantwoording kan plaatsvinden via een jaarrekening of een separaat financieel verslag.

FINANCIËLE VERANTWOORDING VIA EEN JAARREKENING

De jaarrekening moet zijn voorzien van:

- 1.

De baten en lasten in kolommen voor (1) de realisatie van het boekjaar, (2) de goedgekeurde begroting en (3) de realisatie van het voorgaand boekjaar;

- 2.

De afzonderlijk opgenomen subsidie van de gemeente Enschede;

- 3.

Handtekeningen van de vertegenwoordigers van de subsidieontvanger die hiertoe krachtens de wet of statuten bevoegd zijn.

Uit de jaarrekening moet blijken:

- 4.

Of de activiteiten tegen meer of minder lasten dan de subsidie zijn gerealiseerd;

- 5.

Wat de totale gerealiseerde baten en lasten per benoemde activiteit zijn, wanneer in de subsidiebeschikking onderscheid is gemaakt naar meerdere activiteiten.

FINANCIËLE VERANTWOORDING VIA EEN SEPARAAT FINANCIEEL VERSLAG

Het financiële verslag moet zijn voorzien van:

- 1.

Een vergelijking van de gerealiseerde baten en lasten met de goedgekeurde begroting, per verleende subsidie;

- 2.

Handtekeningen van de vertegenwoordigers die hiertoe krachtens de wet of statuten bevoegd zijn.

Uit het financieel verslag moet blijken:

- 3.

Of de activiteiten tegen meer of minder lasten dan de subsidie zijn gerealiseerd;

- 4.

Wat de totale gerealiseerde baten en lasten per benoemde activiteit zijn, wanneer in de subsidiebeschikking onderscheid is gemaakt naar meerdere activiteiten.

HOOFDSTUK 4: ACCOUNTANTSPROTOCOL

Het accountantsprotocol beschrijft de werkzaamheden van de accountant die leiden tot een controleverklaring bij de financiële verantwoording.

Het normenkader bestaat uit artikel 19 en 20 van de ASV Enschede en uit hetgeen is vastgelegd in de subsidiebeschikking.

Uit de controleverklaring van de accountant moet blijken dat hoofdstuk 4 van het verantwoordings- en accountantsprotocol subsidies van gemeente Enschede is gevolgd. Indien een afwijkend protocol van toepassing is, is dit bepaald in de subsidiebeschikking. In dat geval hoeft de accountant in zijn verklaring niet op te nemen dat hoofdstuk 4 van het verantwoordings- en accountantsprotocol subsidies gemeente Enschede is gevolgd.

4.1. NORMENKADER BIJ DE CONTROLE VAN DE FINANCIËLE VERANTWOORDING

Bij integrale verantwoording in de jaarrekening dient de accountant vast te stellen dat:

- 1.

De jaarrekening is opgesteld conform hoofdstuk 3 van dit protocol;

- 2.

De jaarrekening een vergelijking bevat met de gerealiseerde baten en lasten van het voorafgaande boekjaar;

- 3.

De jaarrekening een vergelijking bevat met de baten en lasten zoals opgenomen in de begroting;

- 4.

De jaarrekening een getrouw(juist en volledig) beeld geeft van de baten en lasten;

- 5.

De subsidieontvanger heeft niet in strijd gehandeld met de aan de subsidie verbonden financiële verplichtingen uit de subsidiebeschikking;

- 6.

Het inhoudelijke verslag verenigbaar is met de jaarrekening en geen materiële afwijkingen bevat.

Bij verantwoording in een separaat financieel verslag dient de accountant vast te stellen dat:

- 1.

Het financiële verslag opgesteld is conform hoofdstuk 3 van dit protocol;

- 2.

Het financiële verslag een vergelijking bevat met de baten en lasten zoals opgenomen in de begroting;

- 3.

De baten en lasten per verleende subsidie volledig en juist verantwoord zijn;

- 4.

De subsidieontvanger niet in strijd gehandeld heeft met de aan de subsidie verbonden financiële verplichtingen uit de subsidiebeschikking;

- 5.

Het inhoudelijke verslag verenigbaar is met het financiële verslag en geen materiële afwijkingen bevat.

4.2. BETROUWBAARHEID EN MATERIALITEIT

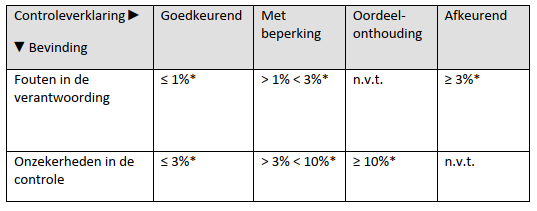

De controle van de financiële verantwoording moet zodanig worden uitgevoerd dat een redelijke mate van zekerheid wordt verkregen dat de verantwoording geen afwijkingen (fouten en onzekerheden) van materieel belang bevat. Indien dit begrip door het gebruik van statistische technieken gekwantificeerd moet worden, betekent dit dat een betrouwbaarheidsniveau van 95 procent gehanteerd moet worden.

Een verklaring met een goedkeurende strekking impliceert, dat, gegeven de bovengenoemde betrouwbaarheid in de financiële verantwoording, geen afwijkingen (fouten en onzekerheden) voorkomen die groter zijn dan de percentages in de hieronder opgenomen materialiteitstabel. Als omvangbasis geldt hierbij het totaalbedrag van de verleende subsidie.

Bij een integrale verantwoording in de jaarrekening gelden dezelfde materialiteitspercentages als bij het financieel verslag, echter uitsluitend voor die posten die betrekking hebben op de subsidie van de gemeente Enschede. Voor de overige posten hanteert de accountant de voor de jaarrekening controle gebruikelijke materialiteitspercentages. De bij de controle van de genoemde subsidieposten geconstateerde afwijkingen en onzekerheden neemt de accountant mee in zijn oordeelsvorming over de jaarrekening als geheel.

Afwijkingen (fouten) worden in absolute zin opgevat, voor zover het de naleving van de subsidieverplichtingen betreft. Saldering van deze fouten is daarom niet toegestaan.

Van een onzekerheid in de controle is sprake als er onvoldoende (controle-) informatie beschikbaar is om een (gedeelte van een) post als goed of fout aan te merken.

Voor een adequate onderbouwing van het oordeel is het noodzakelijk dat de accountant fouten en onzekerheden zoveel mogelijk kwantificeert. Indien de accountant zowel fouten in de financiële verantwoording als onzekerheden in de controle aantreft, dan weegt hij deze bij zijn oordeelsvorming altijd in onderlinge samenhang.

4.3. CONTROLEVERKLARING

Er worden door de gemeente Enschede geen specifieke voorwaarden gesteld ten aanzien van de tekst van de controleverklaring anders dat de voorbeeldtekst 10.2 (jaarrekening) of 10.3 (separate financiële verantwoording) van HRA III (Handleiding Regelgeving Accountancy) van de NBA (Nederlandse Beroepsorganisatie van Accountants) is toegepast. Wel dient uit de controleverklaring te blijken dat wordt voldaan aan de eisen van het verantwoordings- en accountantsprotocol subsidies gemeente Enschede.

Ondertekening

Ziet u een fout in deze regeling?

Bent u van mening dat de inhoud niet juist is? Neem dan contact op met de organisatie die de regelgeving heeft gepubliceerd. Deze organisatie is namelijk zelf verantwoordelijk voor de inhoud van de regelgeving. De naam van de organisatie ziet u bovenaan de regelgeving. De contactgegevens van de organisatie kunt u hier opzoeken: organisaties.overheid.nl.

Werkt de website of een link niet goed? Stuur dan een e-mail naar regelgeving@overheid.nl