Permanente link

Naar de actuele versie van de regeling

https://lokaleregelgeving.overheid.nl/CVDR681256

Naar de door u bekeken versie

https://lokaleregelgeving.overheid.nl/CVDR681256/1

Kadernota grondbeleid gemeente Oisterwijk 2014 t/m 2017

Geldend van 16-09-2022 t/m heden

Intitulé

Kadernota grondbeleid gemeente Oisterwijk 2014 t/m 2017Inleiding

De huidige kadernota grondbeleid loopt tot en met het jaar 2013. In de financiële verordening van de gemeente Oisterwijk is onder meer aangegeven dat om de vier jaren een nieuwe kadernota grondbeleid aan uw raad ter vaststelling zal worden aangeboden.

In de commissie Algemene Zaken van 13 juni 2013 en vervolgens in de raadsvergadering van 27 juni 2013 is de startnotitie voor een nieuwe kadernota grondbeleid voor de periode 2014 t/m 2017 behandeld en vastgesteld.

In de startnotitie (bijlage 1) is globaal aangegeven welke onderwerpen in deze nota aan de orde zullen komen. Daarnaast is afgesproken dat de nieuwe kadernota gemaakt zal worden zonder het instellen van een raadswerkgroep.

Doel nota

De nota beoogt kaders op hoofdlijnen te formuleren en door de raad te laten vaststellen. Hierdoor wordt het “speelveld “ door de raad aangegeven waarbinnen het college kan handelen als het gaat om het grondbeleid. Op basis van deze kaders kan de raad haar controlerende taak uitoefenen.

Bestaande kaders

Het bestaande beleid is gebaseerd op o.a.

- •

de kadernota grondbeleid gemeente Oisterwijk 2010 - 2013

- •

de Wet ruimtelijke ordening (WRO, onderdeel Grondexploitaitewet)

- •

de richtlijnen voortvloeiend uit Besluit Begroting en Verantwoording provincies en gemeenten (BBV)

- •

raadsbesluit 23 mei 2013 “nemen van diverse besluiten op het gebied van grondexploitaties"

Marktsituatie

Het is duidelijk dat de afgelopen jaren de economische crisis in volle omvang is doorgezet. In Europa speelt hierdoor ook de problematiek van de economisch zwakkere eurolanden, faillissementen van deze eurolanden moeten worden voorkomen. Ook de landelijke opgave om het begrotingstekort te beperken (blijven voldoen aan de Europese richtlijn van max. 3 %) speelt een rol. Het aankondigen van aanzienlijke bezuinigingsvoorstellen is wellicht noodzakelijk maar werkt zeker niet positief door in het consumentenvertrouwen.

De hiervoor genoemde ontwikkelingen hebben invloed op de totale economie van ons land maar werken zeker ook merkbaar door in de grond- en bouwsector. Er worden steeds minder nieuwe woningen gerealiseerd, veel (bestaande) woningen staan langer te koop of worden niet verkocht, de waarde van de woningen daalt, doorstroming in de huizenmarkt stagneert etc. De aangescherpte regels voor het verkrijgen van een hypothecaire lening zijn ook niet bevorderlijk voor een verbetering op de huizenmarkt. Ontwikkelaars/bouwers zijn erg terughoudend om risicodragend in projecten te investeren. Ook demografische ontwikkelingen kunnen leiden tot een trendbreuk op de woningmarkt. Gevolgen voor de (gemeentelijke) grondexploitaties kunnen zijn dat de projecten niet worden gerealiseerd of dat bij projecten vertraging ontstaat. Financieel betekent dit dat afboeken van reeds gedane investeringen (boekwaarden) of het accepteren van hogere rentelasten.

Deze toch wel wat sombere analyse van de huidige marktsituatie betekent niet dat we bij de pakken neer gaan zitten.

Beleid in relatie tot de veranderingen in de marktsituatie

De crisis leidt er ook toe dat alle marktpartijen onderkennen dat de situatie op de woningmarkt niet rooskleurig is en dat zij nadenken over te nemen maatregelen die bij kunnen dragen aan het verbeteren van de situatie.

Landelijk wordt geprobeerd enige beweging in de markt te krijgen door maatregelen zoals de invoering van de zogenoemde crisis- en herstelwet, het verlagen van de overdrachtsbelasting en het proberen aan te pakken van het zogenoemde “scheefwonen” (mensen met hogere inkomens in goedkope huurwoningen). Ook de banken proberen iets te doen door bv. starters, onder bepaalde voorwaarden, wat ruimere financieringsmogelijkheden te bieden.

Op lokaal/regionaal niveau zijn in dit verband de afgelopen periode ook verschillende maatregelen in gang gezet. We noemen hier het vaststellen van de Woonvisie, waarbij alle (mogelijke) bouwprojecten zijn afgezet tegen de vraag vanuit de woningmarkt. Afstel of uitstel/prioritering van de projecten heeft op basis van de Woonvisie plaatsgevonden. Regionaal worden afspraken gemaakt over de woningbouwprogrammering waardoor de haalbaarheid wordt vergroot. Inmiddels is ook gestart met de Taskforce, een multidisciplinair gremium dat zich gaat buigen over de problematiek op de woningmarkt, specifiek in onze gemeente.

Of de huidige situatie op de woningmarkt van invloed is of kan zijn op het grondbeleid voor de komende periode wordt hierna per onderdeel aangegeven.

Doelen grondbeleid

Het grondbeleid kan omschreven worden als een geheel van instrumenten om doelen te bereiken op het gebied van de ruimtelijke ordening, de volkshuisvesting, de werkgelegenheid, de ecologie, duurzaamheid, financiën en andere beleidsterreinen.

De doelstellingen van het gemeentelijk grondbeleid zijn:

- 1.

Invloed uitoefenen op het gewenste ruimtegebruik zoals geformuleerd bij de hiervoor genoemde beleidsterreinen. Waar mogelijk komt grond op de juiste plaats beschikbaar voor de juiste functies. De gemeente stelt kaders met het bestemmingsplan en realiseert vervolgens de gewenste bestemming.

- 2.

Invloed uitoefenen op de kwaliteit van het ruimtegebruik. De gemeente kan deze rol op zich nemen door grondverwerving of voorwaarden scheppen voor particuliere ontwikkeling.

- 3.

Een optimale exploitatie, rekening houdend met de beoogde ontwikkeling in het kader van bovengenoemde doelstellingen.

In de veranderde markt is het noodzakelijk te zoeken naar een goede balans tussen (bestuurlijke) doelen en de (economische) realiteit van het moment. Dit kan gelden per project maar ook voor het grondbeleid als totaal. Belangrijke items hierbij zijn op basis van de woonvisie herprogrammeren, beperken of faseren van bouwplannen, levensloopbestendig en duurzaam bouwen, kwaliteit in plaats van kwantiteit (wat wil de consument?), kleinschaligheid en extra aandacht voor de (sociale en middeldure) huursector/vinden van beleggers. Goede samenwerking met woonstichtingen en ontwikkelaars/bouwers is van groot belang.

Wettelijke kaders

Bij het vaststellen van beleidskaders moet altijd rekening worden gehouden met de wettelijke kaders zoals de Wet ruimtelijke ordening, het Besluit ruimtelijke ordening, de Wet voorkeursrecht gemeenten en de onteigeningswet. Als ook met het vastgestelde landelijke en provinciale en het Oisterwijks beleid zoals vastgelegd in de structuurvisie, bestemmingsplannen en het volkshuisvestingsbeleid. De richtlijnen voortvloeiend uit het Besluit Begroting en Verantwoording provincies en gemeenten (BBV) worden ook beschouwd als wettelijke kaders.

Kaderstelling

- I.

Actief of faciliterend grondbeleid.

Bestaand beleid:

Ten behoeve van het verwezenlijken van eigen doelstellingen, zoals de realisatie van grotere woningbouwplannen en de aanleg van bedrijventerreinen koos de gemeente tot voor kort voornamelijk voor een actief grondbeleid. De gemeente zelf verwerft de benodigde gronden dan wel komt tot afspraken met eigenaren van in deze plangebieden gelegen gronden. Hierdoor heeft de gemeente de regie voor de realisatie in eigen hand. De gemeente heeft de mogelijkheid om winsten te realiseren, maar loopt hierbij ook financiële risico's.

Bij faciliterend grondbeleid verleent de gemeente medewerking aan de realisatie van plannen door derden, mits deze passen binnen de kaders van het gemeentelijk grondbeleid en de overige beleidsvelden.

Nieuwe omstandigheden:

Door de komst van de nieuwe Wet ruimtelijke ordening zijn de omstandigheden voor de gemeente aanzienlijk gewijzigd. Bij het verlenen van medewerking aan de realisatie van particuliere projecten kan de gemeente de kosten die hiermee gemoeid zijn verhalen. Financiële risico's worden hierdoor beperkt. Ook kan de gemeente locatie eisen stellen (bouwprogramma, openbare ruimte, beeldkwaliteit e.d.). Hierdoor is voor een belangrijk deel de noodzaak voor de gemeente om de gronden in eigendom te hebben en daardoor de regie te kunnen voeren weggenomen. Bovendien vraagt het verwerven van gronden vaak aanzienlijke investeringen die wel terugverdiend moeten worden door het weer verkopen van de (bouwrijpe) grond ten behoeve van woningbouw, bedrijven, kantoren etc. In de nu bestaande markt is actief grondbeleid een risico geworden. Daarbij is ook nog van belang de resultaten van de Woonvisie in beeld te hebben. Hieruit blijkt dat er in de huidige plannen al een herprogrammering moet plaatsvinden om in de komende periode (tot 2020) het aanbod niet groter te laten worden dan de vraag. In voorkomende gevallen wordt actief grondbeleid niet uitgesloten maar zal wel vooraf een gedegen afweging moeten worden gemaakt.

|

Kaderstelling I (gewijzigd): Uitgangspunt is om in ieder geval voor de duur van deze kadernota geen voorkeur meer te geven aan actief grondbeleid en prioriteit te geven aan de realisatie van al bestaande plannen. De gemeente verleent medewerking aan de realisatie van plannen van derden (faciliterend grondbeleid) voor zover deze passen binnen de Woonvisie. |

- II.

Publiek-private samenwerking.

Samenwerking is aan de orde als meerdere partijen belangen hebben of betrokken worden bij een project. Per project wordt beoordeeld voor welke vorm van samenwerking door de gemeente wordt gekozen (samenwerkingsvormen: zie bijlage 2). Gesteld kan worden dat in de gemeente Oisterwijk niet anders met marktpartijen wordt samengewerkt dan via privaatrechtelijke (anterieure) overeenkomsten.

|

Kaderstelling II (ongewijzigd): De voorkeur gaat uit naar privaatrechtelijke samenwerking (via anterieure overeenkomst). |

- III.

Wijze van grondverwerving.

Bestaand beleid:

In die gebieden waar een ruimtelijke ontwikkeling wordt voorbereid, c.q. beleidsvoornemens moeten worden verwezenlijkt, wordt uitgegaan van minnelijke verwerving (verwerving op vrijwillige basis). Wanneer noodzakelijk kan het voorkeursrecht gemeenten wordt gevestigd, met als doel de verwerving te realiseren. Bij de planvoorbereiding en procedures wordt rekening gehouden met de mogelijkheid dat later tot onteigening van gronden moet worden overgegaan wanneer minnelijk verwerving niet zou lukken. Om tijdverlies te voorkomen en realisatie van de gewenste ontwikkeling veilig te stellen wordt tijdig met de onteigeningsprocedure begonnen. (In de bijlagen 3 en 4 wordt ingegaan op de Wet voorkeursrecht gemeenten en de Onteigeningswet).

Nieuwe omstandigheden:

De komende periode is het uitgangspunt dat actief grondbeleid in beginsel geen voorkeur meer heeft (zie hiervoor). Daardoor is de betekenis van de kaderstelling wijze van verwerving grond aanzienlijk minder geworden. In voorkomende gevallen blijft de kaderstelling ongewijzigd.

|

Kaderstelling III (ongewijzigd): Verwerving geschiedt op minnelijke basis. Wanneer dit niet mogelijk blijkt kunnen de wettelijke instrumenten van voorkeursrecht en onteigening worden ingezet. |

- IV.

Gronduitgifte.

De verkoop/uitgifte van grond voor woningbouw vindt plaats met inachtneming van het volkshuisvestingsbeleid. Dit betekent dat de verkoop/uitgifte van gemeentegrond moet worden afgestemd op de gewenste programmering (aantallen, planning in de tijd, welke doelgroepen, wat voor soort woningen) gebaseerd op de vraag vanuit de markt (Woonvisie). De juiste keuzes maken is hierbij voor de haalbaarheid van de projecten van belang. Bij de verkoop van bouwgrond aan particulieren kan, indien daarvoor aanleiding is, een antispeculatiebeding worden gehanteerd (beperkte werking max. 5 jaren).

Bedrijfsgrond wordt door de gemeente, rekening houdend met nationaal en regionaal beleid, verkocht aan bedrijven die in de gemeente zijn gevestigd waarbij de vrijkomende bedrijfsruimte in eerste instantie voor eventuele herontwikkeling aan de gemeente moet worden aangeboden. Bij de verkoop wordt een antispeculatiebeding gehanteerd.

In het Ruimtelijk Regionaal Overleg (RRO) zijn tussen de regio en de provincie planningsafspraken gemaakt tot het jaar 2022. Rekening houdend met de aanwezige voorraad (2,3 ha) kan gedurende deze planningsperiode nog 4,2 ha netto nieuw bedrijventerrein worden uitgegeven ten behoeve van de lokale ruimtevraag. Jaarlijks wordt in het RRO deze planning geëvalueerd en wanneer nodig bijgesteld.

Bij de verkoop van groenstroken, reststroken en overhoeken wordt rekening gehouden met het groenbeleid, het verkeersbeleid, de sociale veiligheid en de belangen van eigenaars van kabels en leidingen.

|

Kaderstelling IV (gewijzigd):

|

- V.

Grondprijzen.

De gemeente hanteert als uitgangspunt marktconforme prijzen voor verkoop/uitgifte van grond voor de bouw van woningen per locatie en afhankelijk van de daarop te realiseren bebouwing, de doelgroepen en mogelijk gebruik. Deze verkoopprijzen zijn mede afhankelijk van factoren zoals de ligging en de marktsituatie.

Voor de grondverkoop/uitgifte ten behoeve van bedrijfskavels is marktconform ook het uitgangspunt. Jaarlijks worden hiervoor ook richtprijzen aangegeven, waarbij onderscheid gemaakt kan worden tussen een zichtlocatie en een niet zichtlocatie.

Voor de verkoop van groenstroken, reststroken en overhoeken is geen eenduidige marktconforme grondprijs te bepalen. De waarde wordt bepaald door een onafhankelijke taxatie.

Verkoop grond voor maatschappelijke, niet commerciële doeleinden is afhankelijk van de functie. Uitgangspunt is minimaal kostendekkend (verkrijgingsprijs/boekwaarde). Grond voor maatschappelijke commerciële doeleinden wordt uitgegeven tegen de marktconforme, maar minimaal kostendekkende prijs.

Jaarlijks wordt de raad in een informatiebrief vooraf geïnformeerd over de richtprijzen verkoop grond voor woningbouw en bedrijventerreinen voor het komende jaar. De definitieve vaststelling van de grondprijzen vindt plaats door het college op het moment van verkoop/uitgifte.

In de huidige economische situatie (dalende huizenprijzen, huizen staan gemiddeld langer te koop, financieringsmogelijkheden etc.) staan realisatie van projecten en ook de gemeentelijke grondprijzen onder druk. Het is daarom belangrijk in deze marktomstandigheden eerst goed te kijken (samen met bv. de woonstichtingen, ontwikkelaars/bouwers) naar mogelijkheden om projecten toch te laten doorgaan en projecten af te stemmen op de vraag vanuit de markt (bv. CPO en/of meer richten op huursector). Door de crisis zijn er ook voordelen in de markt: de bouwkosten voor woningen zijn de afgelopen periode aanzienlijk lager geworden, de rente op dit moment is vrij laag, de overdrachtsbelasting is structureel verlaagd etc. Voor de doelgroep starters is de starterslening nog steeds een mogelijkheid. Verlaging van grondprijzen kan uiteindelijk ook als optie worden onderzocht. Daarbij moet wel rekening gehouden worden met regels van staatsteun

Bovendien zal alleen een beperkte verlaging van de grondprijzen naar verwachting niet het gewenste effect sorteren voor de plaatselijke woningmarkt. Aanzienlijke grondprijsverlagingen wellicht wel, maar dit kan een grote financiële impact voor de gemeente hebben. Daarbij komt dat van de overheid een bestendige gedragslijn wordt verwacht. Willekeur in het hanteren van grondprijzen en andere regels is niet gewenst.

Tot slot nog de opmerking dat bepaling van de marktconforme grondprijzen niet altijd eenduidig vooraf te bepalen is. Benchmarking en taxatie zijn instrumenten die in voorkomende gevallen inzicht kunnen geven bij het bepalen van de grondprijs.

In de praktijk zijn er diverse manieren voor het berekenen van de grondprijzen (zie bijlage 5). In de gemeente Oisterwijk wordt niet gekozen voor één van de berekenmethodes. Uitgangspunt is altijd marktconforme grondprijzen. Afhankelijk van de omstandigheden wordt gekeken welke methode daar het beste bij past (bv. is uitgangspunt project kostendekkend, niet altijd marktconform of winstmaximalisatie? Is er sprake van grondgebonden woningen of gestapelde bouw? etc.)

|

Kaderstelling V (ongewijzigd): De gemeente hanteert op het betreffende beleid afgestemde marktconforme grondprijzen. De richtprijzen voor de verkoop van grond voor woningbouw, voor bedrijfskavels en voor openbare groen/reststroken voor het nieuwe jaar worden vooraf, in de vorm van een informatiebrief, ter kennis van de raad gebracht. |

- VI.

Reserve en voorziening in relatie tot grondbeleid.

Voor bepaling van het weerstandsvermogen zijn twee onderwerpen aan de orde:

- 1.

voorzienbare risico's (voorziening per project)

- 2.

niet voorzienbare, algemene risico's (algemene reserve grondbedrijf)

Ad 1. Wanneer op basis van de meest recente berekeningen ten behoeve van een grondexploitatie blijkt dat de exploitatie niet kostendekkend kan worden gemaakt, dient zodra dit bekend is een voorziening te worden getroffen voor het verwachte nadelige resultaat. De voorziening is direct gerelateerd aan het project en zal ten laste worden gebracht van de algemene reserve grondbedrijf.

Ad. 2. Ten behoeve van het bepalen van het gewenste weerstandsvermogen is het nodig om zo goed mogelijk de niet voorzienbare risico's van de diverse projecten in beeld te brengen. Te denken valt hier aan bijvoorbeeld de rente(fluctuatie), het later kunnen realiseren van het project, mogelijke afwijkingen in andere kostencomponenten (aanbesteding/uitvoering van bouw- en woonrijpmaken etc.). Voor het maken van een risicoanalyse is (technische) software voorhanden. Voor de exploitatie van het KVL terrein wordt, vanwege de mogelijk grote impact, door derden een afzonderlijke risicoanalyse gemaakt, welke jaarlijks wordt geactualiseerd. Voor de overige grondexploitaties stellen wij nu voor jaarlijks een dergelijke risicoanalyse in de eigen organisatie uit te voeren (wanneer mogelijk met de aanwezige software). Op basis van de uitkomsten van de risicoanalyses zullen wij de raad telkens bij de programmabegroting en rekening voorstellen doen over de hoogte van de algemene reserve grondbedrijf. Bij de risicoanalyse is het ook van belang aan te geven hoe de risico's zo goed als mogelijk kunnen worden beheerst en welke maatregelen daarvoor kunnen worden genomen.

|

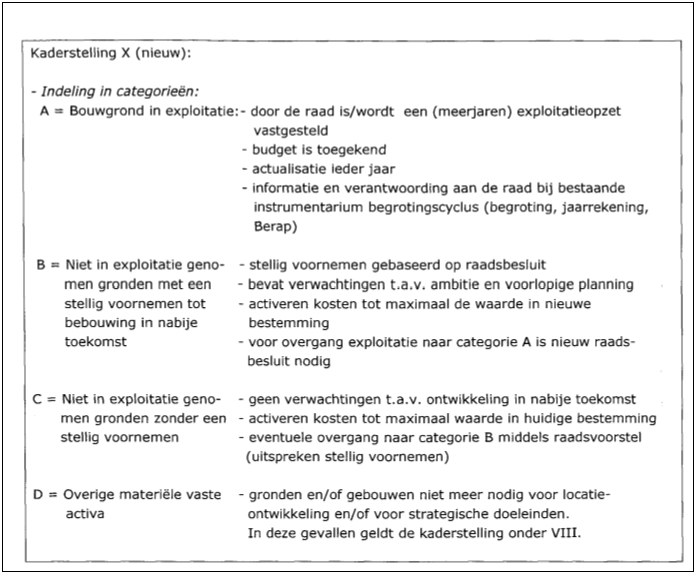

Kaderstelling VI (gewijzigd):

|

- VII.

Winst nemen en tussentijds winst nemen bij meerjarige grondexploitaties (conform BBV).

Voorziene verliezen worden in de jaarrekening meegenomen zodra zij bekend zijn. De verliezen komen dan ten laste van de algemene reserve grondbedrijf. Positieve resultaten, ofwel winsten, worden pas in de jaarrekening verwerkt als zij met voldoende zekerheid vaststaan en zijn gerealiseerd (voorzichtigheidsprincipe). Er zijn situaties denkbaar waarbij er reeds eerder voldoende zekerheid is voor winst nemen. Volgens het realisatiebeginsel dient in die gevallen de winst ook te worden genomen. Dit doet zich onder andere voor indien alle kosten van een complex reeds gedekt zijn door gerealiseerde verkopen, of indien bijna alle kosten zijn gedekt en ook de nog geraamde te maken kosten geheel zijn gedekt door gerealiseerde verkopen. Telkens bij de programmarekening worden de (tussentijdse) winstnemingen getoetst door de accountant.

|

Kaderstelling VII (gewijzigd): Tussentijdse winsten worden pas genomen wanneer daarvoor voldoende zekerheid bestaat conform het Besluit Begroting en Verantwoording (BBV). Ieder jaar bij de programmarekening zal, wanneer aan de orde, een onderbouwing hiervoor worden gegeven. |

- VIII.

Beheer overige activa.

Gronden en gebouwen welke niet voor de openbare dienst zijn bestemd, niet nodig zijn voor de realisatie van plannen en ook géén strategische functie meer hebben moeten gewaardeerd worden tegen historische verkrijgingsprijs of de marktwaarde van dat moment als die lager is. Als de boekwaarde op dat moment hoger is moet er meteen worden afgewaardeerd.

De marktwaarde kan worden bepaald door (onafhankelijke) taxatie door minimaal twee makelaars.

Bij voorkeur dienen deze gronden en/of gebouwen verkocht te worden. Op basis van taxatie kan de mogelijke verkoopwaarde in beeld worden gebracht. Het eigendom wordt op basis van inschrijving of door het hanteren van een vraagprijs verkocht, waarbij uitgangspunt is dat de opbrengst minimaal gelijk is aan de taxatiewaarde of de boekwaarde als deze hoger is.

Wanneer de eventuele verkoop aan de orde is in een slechte markt en het eigendom niet verkocht kan worden of dat er verlies moet worden geleden bij de verkoop is het aan te bevelen om het eigendom (tijdelijk) te verhuren en de verkoop uit te stellen tot de markt weer is aangetrokken. Tijdelijke verhuur/tijdelijke functie heeft als bijkomend voordeel dat verloedering door leegstand wordt tegengegaan. De keuze van wel of niet verkopen met verlies (wat is acceptabel onder de gegeven omstandigheden), onder welke voorwaarden en voor hoelang een eventuele tijdelijke verhuur moet zijn zal altijd aan het college worden voorgelegd. Bij dit onderwerp is er een relatie met het gemeentelijk accommodatiebeleid.

|

Kaderstelling VIII (gewijzigd):

|

- IX.

Besluitvorming: Bevoegdheden/informatie.

- 1.

Indien een privaatrechtelijke rechtshandeling is opgenomen in een door de raad vastgestelde grondexploitatie c.q. vastgesteld exploitatieplan of anderszins vastgesteld beleid, is het college bevoegd tot deze rechtshandeling te besluiten. In een dergelijk geval is geen sprake van een besluit met ingrijpende gevolgen. Een voorbeeld van een dergelijke rechtshandeling is het verkopen van grond in het kader van de realisering van een bestemmingsplan.

- 2.

De onder 1 genoemde besluiten worden (achteraf) ter kennis gebracht van de raad met een jaarlijkse verantwoording in het kader van de vaststelling van de jaarrekening.

- 3.

Indien een rechtshandeling niet is opgenomen in een door de raad vastgestelde grondexploitatie, c.q. vastgesteld exploitatieplan of anderszins vastgesteld beleid, is het college bevoegd tot deze rechtshandeling te besluiten, voor zover deze een bedrag van € 1.000.000,-- niet te boven gaat. Een dergelijke rechtshandeling wordt niet aangemerkt als een besluit met ingrijpende gevolgen tenzij het college daartoe het besluit alsnog aanmerkt op basis van een bijbehorende risicoparagraaf. Het genomen besluit wordt (achteraf) ter kennis gebracht van de raad door middel van een raadsinformatiebrief met een jaarlijkse verantwoording in het kader van de vaststelling van de jaarrekening.

- 4.

Indien een privaatrechtelijke rechtshandeling niet is opgenomen in een door de raad vastgestelde grondexploitatie/exploitatieplan/beleid en de rechtshandeling een bedrag te boven gaat van € 1.000.000,-- neemt het college geen besluit tot een dergelijke rechtshandeling dan nadat het college de raad vooraf in de gelegenheid heeft gesteld zijn wensen en bedenkingen hierover kenbaar te maken.

- 5.

De desbetreffende rechtshandeling wordt dan door het college vooraf aan de raad (in een al dan niet vertrouwelijke raadscommissie) "voor consultatie" aangeboden alvorens het college tot definitieve besluitvorming overgaat. Het voorstel van het college wordt voorzien van alle bijbehorende gegevens met inbegrip van een zogenaamde risicoparagraaf. Het besluit van het college wordt daarna aan de raad ter kennis gebracht via het raadsinformatiesysteem en wordt meegenomen bij de jaarlijkse verantwoording in het kader van de vaststelling van de jaarrekening.

-

(Voor wettelijke grondslag zie bijlage 6)

|

Kaderstelling IX (ongewijzigd): Het college legt privaatrechtelijke rechtshandelingen voor wensen en bedenkingen voor aan de raad indien:

In spoedeisende gevallen of indien de vertrouwelijkheid dat vergt zal in overleg met het presidium een specifieke procedure worden afgesproken. |

- X.

Rolverdeling raad en college.

De rolverdeling tussen raad en college moet gezien worden in relatie met de kaderstelling onder IX. De raad stelt de kaders vast, het college zorgt voor de uitvoering van het beleid binnen de vastgestelde kaders, informeert de raad over de voortgang en de resultaten. De raad toetst in het kader van zijn controlerende taak de uitvoering door het college. Daarnaast heeft de raad het budgetrecht, dat wil zeggen dat raad eerst een budget moet toekennen voordat er daadwerkelijk uitgaven kunnen worden gedaan.

De grondexploitaties waren tot voor kort in de gemeente een uitzondering hierop. Zowel de uitgaven als de inkomsten binnen het grondbedrijf werden niet begroot. Om de sturende en controlerende rol van de raad op het gebied van grondexploitaties te verbeteren en ook om te voldoen aan de aangescherpte richtlijnen BBV heeft de raad in mei 2013 een aantal besluiten genomen op het gebied van de grondexploitatie.

In dit voorstel zijn afspraken gemaakt over de indeling van de grondexploitaties in de verschillende categorieën, op welke wijze de raad besluiten neemt over de exploitaties en hoe de raad hierover wordt geïnformeerd.

Wij beschouwen deze afspraken als kaders en daarom worden ze beknopt in deze nota nog eens aangegeven.

- XI.

Kostenverhaal (inclusief bovenwijkse voorzieningen).

Er zijn voor het verhalen van kosten 3 mogelijkheden, te weten:

- ✻

door middel van het uitgeven van bouwrijpe gronden;

- ✻

door middel van het sluiten van anterieure (voorafgaande) overeenkomsten (privaatrechtelijk);

- ✻

door middel van het vaststellen van een exploitatieplan (publiekrechtelijk).

Het uitgeven van (bouwrijpe) grond betreft uiteraard de "eigen" grondexploitaties waar de gemeente eigenaar is van de grond. Door middel van grondverkopen tegen marktconforme prijzen wordt minimaal een sluitende grondexploitatie beoogd.

De anterieure overeenkomsten en eventueel kostenverhaal via een exploitatieplan betreffen projecten waarbij de gemeente faciliteert in het realiseren van bouwprojecten door derden.

De Wet ruimtelijke ordening geeft aan dat het sluiten van privaatrechtelijke overeenkomsten de voorkeur heeft boven het vaststellen van een exploitatieplan. Mede gelet op de consequenties van het vaststellen van een exploitatieplan wordt voorkeur gegeven aan het sluiten van anterieure privaatrechtelijke overeenkomsten. Dit kan in de praktijk leiden tot het tijdelijk opschorten van planologische procedures tot het moment waarop privaatrechtelijk overeenstemming is bereikt. Op 26 september 2013 is een voorstel aan de raad aangeboden ter vaststelling van de Nota Kostenverhaal gemeente Oisterwijk. In de nota wordt uitgebreid ingegaan op het doel, de procedures van het kostenverhaal en bovenwijkse voorzieningen. (Bijlage 7: Kostenverhaal/Grondexploitatiewet).

|

Kaderstelling XI (gewijzigd): Kostenverhaal wordt bij voorkeur gerealiseerd door het verkopen van (bouwrijpe) grond en door het sluiten van anterieure privaatrechtelijke overeenkomsten. De door de raad vastgestelde Nota Kostenverhaal gemeente Oisterwijk is de basis. |

Ondertekening

Bijlage 1 Startnotitie Kadernota Grondbeleid 2014 – 2017

|

Steller |

Henk Szjgetti |

|

Afdeling |

Ruimtelijke en Maatschappelijke Ontwikkeling |

|

Portefeuillehouder |

Joost Wagenmakers |

|

Datum commissievergadering |

13 juni 2013 |

|

Datum raadsvergadering |

27 juni 2013 |

- 1.

Aanleiding

In de financiële verordening van de gemeente Oisterwijk is onder andere aangegeven dat een keer in de vier jaren een nieuwe kadernota grondbeleid zal worden gemaakt. De huidige kadernota loopt tot en met het jaar 2013. Tijd dus voor een nieuwe kadernota voor de periode 2014 t/m 2017.

De door de gemeente gehanteerde definitie van kaderstelling is: het normeren van het inhoudelijk, financieel en procedureel speelveld waarop het college zijn bestuursbevoegdheden uitoefent.

M.a.w. het college bestuurt de gemeente en de raad geeft aan binnen welke kaders dit moet gebeuren (kader stellende taak) en vervolgens controleert de raad het college (controlerende taak).

In de nieuwe kadernota grondbeleid moet helder worden geformuleerd:

- -

doelstellingen grondbeleid

- -

de kaders o.a.

- -

wettelijke kaders

- -

actief/faciliterend grondbeleid

- -

gronduitgifte

- -

grondprijzen

- -

risico's, risicobeheersing, voorziening, reserve

- -

- -

de wijze en frequentie van informatievoorziening van college aan de raad (proactief, vooraf, achteraf etc.)

- -

de rolverdeling tussen raad en college (besluitvorming, bevoegdheden)

In 2012 zijn de richtlijnen en aanbevelingen van de commissie BBV (Besluit Begroting en Verantwoording Provincies en gemeenten) voor de grondexploitaties aangescherpt. In dit verband hebben wij uw raad in mei 2013 een voorstel gedaan. Dit onderwerp zullen wij ook in de nieuwe kadernota opnemen.

Proces

De kadernota grondbeleid 2010 t/m 2013 is tot stand gekomen in nauwe samenwerking tussen een gevormde raadswerkgroep en ambtelijke ondersteuning.

De nieuwe kadernota 2014 t/m 2017 is in feite een actualisatie van de bestaande nota. Op onderdelen zal de nota ongewijzigd blijven, op andere onderdelen zal de nota worden aangepast en/of aangevuld aan de (markt)situatie van nu.

De nieuwe kadernota grondbeleid staat op de bestuurlijke planning voor de raad van december 2013. Dit is gedaan omdat nog niet bekend is hoe het proces om te komen tot deze nieuwe kadernota gaat worden.

Het is mogelijk dat de nieuwe kadernota van invloed is op de (meerjaren)begroting 2014 - 2017 en dus op de besluitvorming daarover in de raad van november 2013. Het lijkt ons daarom wenselijk de nieuwe kadernota grondbeleid nog véér de behandeling van de begroting aan uw raad ter vaststelling voor te leggen. De laatste mogelijkheid hiertoe is de raad van 26 september 2013 (commissie 5 september).

Gelet op de beperkte tijd tot september en de verwachting dat de nieuwe kadernota grondbeleid vooral een actualisatie/aanpassing aan de huidige wetgeving en de huidige (markt)situatie zal zijn stellen wij voor deze nieuwe kadernota te maken zonder hiervoor een raadswerkgroep in te stellen.

Om het voorstel te behandelen in de raad van 26 september 2013 gelden de onderstaande data:

|

Datum |

Actie |

Vorm burgerparticipatie volgens interactieladder |

Raad |

|

13-8-2013 |

Kadernota in college |

||

|

5-9-2013 |

Kadernota in Cie AZ |

||

|

|

Kadernota in raad |

26-9-2013 |

|

Kosten en dekking

Het samenstellen van de kadernota grondbeleid zal gedaan worden binnen de reguliere mensuren grondzaken. Aanvullende dekking is niet nodig.

Gevraagd(e) beslispunt(en)

- 1.

akkoord te gaan met de inhoud van deze startnotitie

- 2.

Bijlage 2 Samenwerkingsvormen/Overeenkomsten

Een te sluiten (samenwerkings) overeenkomst tussen gemeente en marktpartij(en) bevat vaak veel meer elementen dan alleen privaatrechtelijke of financiële. Veelal is ook sprake van het (inhoudelijk) regelen van ruimtelijke aspecten, zoals een stedenbouwkundige visie en het bestemmingsplan.

In de regel zijn voor samenwerking geen vooraf vastgestelde uitgangspunten aanwezig. Voorop staat de (wederzijdse) beleidsvrijheid van partijen en natuurlijk hun eigendomspositie. De inperking van de samenwerking geschiedt slechts vanwege de bijzondere positie van de gemeente als publiek orgaan en privaat persoon, waardoor een spanningsveld ontstaat: enerzijds dient de gemeente het algemeen belang te waarborgen en anderzijds wordt de gemeente geconfronteerd met de wens van marktpartijen om projecten zoveel mogelijk aantrekkelijk maken voor marktpartijen ten behoeve van hun rendementsstreven.

Essentieel aspect in een samenwerkingsovereenkomst is de verdeling van de kosten en de opbrengsten en de daarmee samenhangende risico's. Deze verdeling hangt af van de positie van partijen en de mate van bereidheid tot samenwerking en het dragen van risico.

Voor het op te stellen samenwerkingsmodel bestaan vier hoofdvormen:

- 1.

Het traditionele/ klassieke model: de gemeente verwerft ruwe bouwgrond, maakt bouwrijp, geeft uit en maakt vervolgens woonrijp; de gemeente heeft daarbij het bedrijfsmatig risico voor het grondproductieproces.

- 2.

Het bouwclaimmodel: waarbij de grond door de ontwikkelaar wordt ingeleverd tegen een afgesproken vaste prijs per m 2 ('inbrengwaarde') en deze daarvoor productieafspraken krijgt (bouwrijpe grond) tegen de door de gemeente vastgestelde prijs. De regie, het grondexploitatierisico (aanbesteden bouw- en woonrijp maken en vaststellen uitgifteprijzen) en het planologische risico liggen bij gemeente. Het bouwrisico bij de ontwikkelaar(s). De gemeente heeft in dit geval geen invloed op de inbrengwaarde van de gronden, de inkoopprijs van bijvoorbeeld agrarische gronden is niet onder controle.

- 3.

Het jointventuremodel: waarbij de gronden in het plangebied door gemeente en marktpartij(en) worden overgedragen aan gemeenschappelijke (grond)exploitatiemaatschappij ('GEM'); deze is verantwoordelijk voor het (risico van) bouw- en woonrijp maken en uitgifte en doet dus de gemeenschappelijke grex (publiek-private samenwerking (ofwel PPS) in zuivere vorm, dus met deling van de risico's).

- 4.

Het concessie- (of turnkey) model: waarbij de volledige verantwoordelijkheid en het risico voor de ontwikkeling en realisering van het plangebied bij marktpartij(en)/consortium van marktpartijen ligt, tegen de door de gemeente gestelde randvoorwaarden (dit is in feite een exploitatieovereenkomst volgens art. 42 van de Wet op de Ruimtelijke Ordening).

Bij deze modellen is van 1 tot 4 sprake van een verschuiving van actief grondbeleid via tussenvormen naar faciliterend/passief grondbeleid.

Het bouwclaimmodel komt vaak voor bij uitlegprojecten ('bouwen in de wei'), waarbij een of meer marktpartijen al een grondpositie hebben verworven om hun bouwproductie zeker te stellen (door een beroep te doen op 'zelfrealisering' is onteigening nagenoeg niet meer mogelijk).

Bij het jointventuremodel wordt door gemeente en marktpartij(en) een gezamenlijke rechtspersoon opgericht (PPS in 'enge zin'), bv. via een commanditaire vennootschap (cv) of werkmaatschappij of inbreng in een bestaande ontwikkelingsmaatschappij. De zeggenschap in de GEM geschiedt via het aantal aandelen en idem het verlies- en winstrisico voor het gehele project.

De voordelen van een dergelijke PPS zijn:

- a)

niet steeds zijn voorafgaande rechtshandelingen voor ontwikkeling en realisering nodig,

- b)

een herkenbare organisatie voor gezamenlijke activiteiten en producten,

- c)

de aansprakelijkheid is beperkt tot maximaal de eigen inbreng,

- d)

wellicht zijn fiscale voordelen aanwezig,

- e)

hetzelfde geldt voor mogelijke subsidievoordelen.

Uiteraard heeft een jointventuremodel ook nadelen:

- a)

de (voorafgaande) goedkeuring van Gedeputeerde Staten is noodzakelijk,

- b)

de directie van de ontwikkelingsmaatschappij is geen verantwoording verschuldigd aan de gemeente (want zij opereert immers zelfstandig), waardoor de gemeente slechts de mogelijkheid van vaststelling van het bestemmingsplan heeft om directe invloed op de planvorming te kunnen uitoefenen, de regierol van de gemeente zal dus minder zijn

- c)

een minimum kapitaalstorting is vereist.

Het concessiemodel wordt wel toegepast in gevallen waarbij de gemeente de feitelijke bemoeienis met de planvorming om haar moverende redenen tot een minimum wil beperken.

Bij alle projecten geniet een vorm van samenwerking met marktpartijen de voorkeur. Mocht samenwerking, vastgelegd in een overeenkomst via het private spoor, echter niet mogelijk blijken dan is er door de grondexploitatiewet nu via het publieke spoor een stok achter de deur (exploitatieplan).

Bijlage 3 Wet voorkeursrecht gemeenten

Het gemeentelijk voorkeursrecht in de hoedanigheid van grondbeleidsinstrument bevoorrecht de gemeente bij het verwerven van gronden. Door het vestigen van het voorkeursrecht op een perceel geeft de gemeente te kennen dat haar een wijziging van het planologische regime voor ogen staat en dat zij daartoe mogelijk wenst te beschikken over het perceel.

Als het voorkeursrecht gevestigd is, dienen eigenaren hun eigendom bij een voorgenomen verkoop eerst aan de gemeente aan te bieden. Het gaat dus om een vrijwillige verkoop, de verkoop kan niet worden afgedwongen. Vestiging van een voorkeursrecht is vanwege de bijzondere inbreuk op het eigendomsrecht (de mogelijkheid tot vrije verkoop wordt (tijdelijk) aan de eigenaar ontnomen) omgeven met behoorlijke waarborgen. Zo geldt het voorkeursrecht voor een beperkte tijd en dient de gemeenteraad binnen die tijd een nieuw bestemmingsplan in procedure te nemen. Ook de wijze van aanbieden van het perceel aan de gemeente en behandeling van dat aanbod door de gemeente is strikt in de wet geregeld. In het algemeen geldt dat 'wie a zegt, ook b moet zeggen': de gemeente dient te beseffen dat een voorkeursrecht niet zomaar als zekerheid voor haar eigen mogelijke plannen kan worden genomen, maar dat een (tijdelijke) beperking van het eigendomsrecht grote invloed voor de desbetreffende eigenaren kan hebben, waardoor deze een dito rechtsbescherming tegen verkeerde handelingen van de gemeente hebben. De gemeente dient derhalve binnen acht weken te beslissen of zij in beginsel het perceel daadwerkelijk wenst aan te kopen tegen een nader te bepalen prijs.

Mochten de partijen hier niet uit komen, dan kan de verkopende partij de gemeente verzoeken via de rechtbank één of meerdere deskundigen te benoemen die een advies over de prijs uitbrengen. B&W dienen binnen twee weken na ontvangst van het schriftelijke verzoek de Rechtbank te verzoeken één of meerdere deskundigen te benoemen. De rechtbank benoemt een of meer deskundigen, die zo spoedig mogelijk met redenen omkleed schriftelijk advies uitbrengen. De deskundigen stellen hun advies vast met overeenkomstige toepassing van de artikelen 40b-40f van de Onteigeningswet. Zowel koper als verkoper kunnen tijdens procedure nog steeds afzien van de transactie. Hierbij is het van belang dat de gemeente altijd het onderhandelingsresultaat toetst aan de grondexploitatie en/of de haalbaarheidsanalyse.

Indien de gemeente niet op het aanbod van de eigenaar ingaat, staat het de eigenaar vrij om gedurende drie jaar zijn perceel te verkopen zonder de verplichting het in eerste instantie aan de gemeente aan te bieden. Indien de eigenaar binnen deze drie jaar zijn perceel verkoopt aan een derde, dan is deze derde wel weer gebonden aan de regels van het gemeentelijk voorkeursrecht.

Het voorkeursrecht kan voor een gemeente een belangrijk instrument zijn om ingeval van een voorgenomen bestemmingswijziging ongewenste ontwikkelingen, zoals grondspeculatie, tegen te gaan. Verkoop kan echter niet worden afgedwongen (dat kan wel via onteigening) De vrijwilligheid van de verkoop door de eigenaar staat voorop. Als de eigenaar kan aantonen dat hij de nieuwe bestemming zelf kan realiseren, is verplichte aanbieding via het voorkeursrecht aan de gemeente niet mogelijk. Voorop staat immers de realisering van de nieuwe bestemming. De eigenaar dient dan wel aan te tonen dat hij zelf bereid en in staat is om deze bestemming te realiseren.

Sinds 1 februari 2004 kunnen alle gemeente het voorkeursrecht vestigen. Hiervoor was het noodzakelijk dat aan een gemeente uitbreidingscapaciteit was toegedacht. De gronden waarop het voorkeursrecht van toepassing is moeten gelegen zijn in een bestemmingsplan of een structuurplan waarin aanwijzingen voor de bestemming zijn gegeven (de plannen hoeven nog niet goedgekeurd te zijn of rechtskracht te hebben verkregen). Het voorkeursrecht kan alleen gevestigd worden op gronden waaraan in de toekomst een niet-agrarische bestemming is toegedacht en waarbij het huidige gebruik afwijkt van de toekomstige bestemming

Bijlage 4 Onteigeningswet

Naast de Wet voorkeursrecht gemeenten (Wvg) hebben gemeenten nog een publiekrechtelijk instrument tot hun beschikking voor de verwerving van gronden en opstallen. Onteigening is een middel om het gemeenten mogelijk te maken onder dwang gronden en opstallen te verwerven als dit voor de uitvoering van gemeentelijk beleid noodzakelijk is. De regels die hiervoor gelden zijn echter ingewikkeld en tijdrovend. Een gemeente dient eerst getracht te hebben minnelijk te verwerven. Het zal voor de gemeente dus altijd een vangnet zijn, een laatste middel.

Onteigening is de ontneming van het eigendomsrecht, in het algemeen belang en op basis van een wettelijke bevoegdheid conform wettelijke en jurisprudentiële voorschriften en tegen betaling van een volledige schadeloosstelling. Uit deze omschrijving volgt dat onteigening een zeer ingrijpende inbreuk is op de grondrechten en daarmee alleen is in te zetten als 'ultimum remedium'. De reden voor het toepassen van deze uiterste oplossing is van zowel emotionele en juridische aard:

- -

emotioneel, omdat het afstand doen van onroerend goed zeer ingrijpend is vanwege het persoonlijke verleden en het dwangaspect,

- -

juridisch vanwege de belangrijke positie van het eigendomsrecht in het rechtssysteem: het is zowel vastgelegd in de Europese wetgeving als de Grondwet. Aan toepassing van onteigening kleven zowel voor- als nadelen.

De voordelen zijn:

- 1.

betere aandacht voor de inhoudelijke beleidsdoelstellingen van gemeente (bijvoorbeeld woningkwaliteit) vanwege mindere afhankelijkheid van bereidheid tot verkoop,

- 2.

risicobeperking van de exploitatietijd,

- 3.

minnelijk aankopen wordt eenvoudiger door dreiging met onteigening,

- 4.

het prijsdrukkend effect,

- 5.

het tegengaan van speculatie in onroerend goed,

- 6.

het zeker stellen van planrealisering.

De nadelen zijn met name:

- 1.

de introductie van een dwangmatig element,

- 2.

de rigide, bureaucratische werkwijze,

- 3.

de geringe flexibiliteit: omvang en grondslag moeten vaststaan véér start van de procedure,

- 4.

de kosten van onteigening, w.o. proceskosten.

Alles overwegend heeft een planmatige toepassing van de Onteigeningswet in de meeste gevallen meer voordelen dan nadelen.

Na een besluit tot toepassing van onteigening als verwervingsinstrument is het van groot belang een draaiboek voor het gehele onteigeningstraject op te stellen om alle formele en inhoudelijke, waarborgen van de onteigeningsprocedure (die ongeveer drie jaar duurt) goed in beeld te hebben en te bewaken.

De gehele onteigeningsprocedure wordt geknipt in drie fases:

- 1.

verwerving langs minnelijke weg, dit is eigenlijk de fase voorafgaande aan de onteigeningsprocedure, door koop of ruil dient de gemeente voorafgaande (en gedurende) de onteigeningsprocedure de beoogde percelen of opstallen te verkrijgen

- 2.

de administratieve procedure: dit is een bestuurlijke aangelegenheid, waarover door bestuurlijke organen (i.c. een besluit van de gemeenteraad en vervolgens de Kroon) wordt beslist;

- 3.

de gerechtelijke procedure: het voorleggen van het door de Kroon goedgekeurd bestuurlijk besluit om te onteigenen en bepalen van de hoogte van schadeloosstelling ter verkrijging van onteigeningsvonnis aan de burgerlijke rechter.

Tijdens het gehele onteigeningsproces moet minnelijk overleg plaatsvinden. Dit moet worden aangetoond door o.a. een schriftelijk bod namens de gemeente, gebaseerd op de te verwachten hoogte van de schadeloosstelling door de rechter. Daarbij wordt in de regel iets meer geboden om druk op de ketel te houden en de goede wil van de gemeente aan te tonen. Uiteindelijk moet bij de onteigeningsrechter blijken dat een redelijke doch vruchteloos gebleken poging is gedaan om het betreffende perceel minnelijk te verwerven.

De inhoudelijke toetsingscriteria voor onteigening zijn (art. 79 Onteigeningswet):

- 1.

het onteigeningsbesluit moet passen in de doelstelling van de toepasselijke onteigeningstitel,

- 2.

het besluit moet in het publiek belang zijn,

- 3.

de onteigening moet noodzakelijk zijn,

- 4.

de onteigening moet urgent zijn.

Als één van deze criteria door de onteigenende partij niet kan worden aangetoond, sneuvelt het onteigeningsbesluit uiteindelijk bij de Kroon of de rechter (uiteraard vooropgesteld dat een procedure zover komt).

Voordat de onteigeningsprocedure wordt gestart dient dus inhoudelijk zeer goed te worden bezien of de onteigening enige kans van slagen heeft, gelet op de zwaarwegende eisen die de wet stelt aan het verkrijgen van een onteigeningstitel. Met name is daarbij van belang dat de eigenaar niet zelf de nieuwe bestemming kan en/of wil realiseren (dan wordt namelijk de noodzaak (hierboven bij toetsingscriteria onder 3) van onteigening niet aangetoond). Als hij kan aantonen dat hij het plan volgens de door de gemeente gestelde eisen kan realiseren, heeft een onteigeningsprocedure in de regel weinig kans van slagen. Als hij het plan wel wil realiseren maar niet volgens de eisen van de gemeente, heeft onteigening weer wél kans van slagen.

Tevens is van belang dat de gemeente altijd de noodzaak van de nieuwe bestemming (en de samenhang met onteigening) dient aan te tonen. Als de gemeente een bestemming wil wijzigen (bijvoorbeeld ten behoeve van woningbouw) en de eigenaar wil niet meewerken aan de nieuwe bestemming dient de gemeente bijvoorbeeld aan te tonen dat de nieuwe woningen niet op een andere plaats kunnen worden gebouwd. Ook het publiek belang dient daarbij in de gaten te worden gehouden. Onteigening mag bijvoorbeeld niet alleen om een ontwikkelaar ter wille te zijn, zodat die zijn woningbouwplan kan uitvoeren (dat is immers een privaat belang). In deze gevallen dient de gemeente dus zeer goed gemotiveerd de noodzaak tot onteigening en het publiek belang daarvan aan te tonen.

Per geval moet worden afgewogen of een onteigeningsprocedure wordt gestart. Als gerede kans op succes bestaat en de gemeente wil het plan graag op de door haar gewenste wijze gerealiseerd zien (welke wijze in de regel slechts marginaal door de Kroon en de onteigeningsrechter wordt getoetst; de gemeente heeft daarin dus een grote mate van beleidsvrijheid, uiteraard mits gemotiveerd), kan het starten van een onteigeningsprocedure zeker worden overwogen, al is het alleen maar om extra druk op de 'verwervingsketel' te houden. Daarmee wordt onteigening dus ingezet als strategisch grondbeleidsinstrument.

Een letterlijke toepassing van de Onteigeningswet (dus pas start van de procedure nadat minnelijk overleg niet tot resultaat leidt) leidt daarbij echter tot stagnatie in de planvorming en tot een sterkere positie van grondeigenaren en dito hogere schadeloosstellingen. Daarom dient een onteigeningsprocedure tijdig worden gestart om te voorkomen dat alsnog vertraging optreedt als het minnelijk verwervingsproces mislukt. Hiervoor dient het startmoment van de procedure te worden teruggerekend vanaf het moment dat de grond beschikbaar moet zijn.

Ook vanwege de formele waarborgen rond de onteigeningsprocedure dient nadrukkelijk de datum van het starten daarvan te worden bepaald. Deze is namelijk afhankelijk van het verkrijgen van een titel voor de onteigening en die titel is in de regel het nieuwe bestemmingsplan. Dit moet dan wel rechtskracht hebben verkregen/onherroepelijk zijn. Overigens worden veel onteigeningsprocedures niet geheel afgerond, maar worden zij voortijdig beëindigd doordat in de loop van het proces alsnog minnelijke overeenstemming is bereikt over verwerving (het gebruik van onteigening als strategisch instrument).

Het voorgaande vereist optimale communicatie met eigenaren en het professioneel voeren van de onderhandelingen: door deskundigen namens de gemeente met een grote mate van beslissingsbevoegdheid. Zij moeten op eigen initiatief inzicht kunnen geven in de opbouw van de geboden schadeloosstelling, schriftelijk gesprekken vastleggen en snel en adequaat kunnen handelen en daarbij ook de fiscale aspecten en mogelijkheden voor vervangende grond betrekken.

Bijlage 5 Grondprijsberekening

Onderstaand volgt een opsomming van grondprijsberekeningsmethodieken:

- -

Kostprijsmethode: de uitgifteprijs wordt in dit geval vastgesteld op basis van de totale grondkosten, te weten verwerving, bouw- en woonrijpmaken en overige kosten. Al deze kosten moeten minimaal gedekt worden uit de verkoop van gronden.

- -

Comparatieve methode: de grondprijs wordt vastgesteld aan de hand van de waarde van vergelijkbare stukken grond. Deze methode kan ook gebruikt worden als aanvullende methode of als toets om te kijken wat het niveau is ten opzichte van andere gemeenten.

- -

Functionele grondprijsbenadering: hierbij wordt de grondprijs bepaald door de functie van het vastgoed, Deze methode wordt gekenmerkt door het hanteren van niet-marktconforme grondprijzen (bijvoorbeeld bij de realisatie van een school of verzorgingstehuis) De waarde kan onder de kostprijsmethode uitkomen.

- -

Grondquotebenadering: deze komt met name voor bij woningbouw waarbij uitgegaan wordt van een 'vrij op naam prijs' (v.o.n.-prijs) van nog te realiseren nieuwbouw. Op basis hiervan wordt met een vast percentage de grondwaarde bepaald. Dit vaste percentage is afhankelijk van het type woning.

- -

Residuele waardemethode: de waarde van de grond wordt afgeleid van de opbrengsten en kosten van de bestemming die daarop wordt gerealiseerd, waarbij de residuele waarde het verschil is tussen de v.o.n.-prijs en de bouwkosten, gehanteerd in de meest ruime zin, inclusief bijkomende kosten en BTW. Probleem hierbij is dat bij de start van het ontwerpproces niet exact kan worden ingeschat wat deze residuele waarde is c.q. uiteindelijk zal zijn. Aspecten die daarbij een rol spelen zijn o.a.:

- -

de uiteindelijke verkoopwaarde bij oplevering (veelal pas na enige jaren),

- -

de marktsituatie bij oplevering,

- -

de definitieve omvang van bouw- en bijkomende kosten (in eerste instantie duidelijk na aanbesteding en gunning, uiteindelijk pas bij oplevering na verrekening meer- en minderwerk),

- -

onduidelijkheid vanwege het juridisch-planologisch proces,

- -

rentekosten.

- -

- -

FSI-methode: de grondprijs wordt niet gekoppeld aan de v.o.n.-prijs, maar aan de kavelgrootte of aan de verhouding tussen kavelgrootte en bedrijfsoppervlak (Floor-space index). Dit laatste geldt voor bedrijven en kantoren.

Bijlage 6 Besluitvorming

In artikel 160, lid 1, sub e, van de Gemeentewet is vastgelegd dat het college bevoegd is tot privaatrechtelijke rechtshandelingen van de gemeente te besluiten.

Artikel 169, lid 4, bepaalt dat het college en elk van zijn leden afzonderlijk de raad vooraf inlichtingen geven over de uitoefening van de bevoegdheden, bedoeld in artikel 160, eerste lid, onder e, indien de raad daarom verzoekt of indien de uitoefening ingrijpende gevolgen kan hebben voor de gemeente. In dit laatste geval neemt het college geen besluit dan nadat de raad zijn wensen en bedenkingen ter zake ter kennis van het college heeft kunnen brengen.

Bijlage 7 Kostenverhaal / Grondexploitatiewet

De nieuwe WRO regelt hoe ruimtelijke plannen in Nederland tot stand komen en gewijzigd worden. Deze wet biedt meer mogelijkheden om tegemoet te komen aan de dynamiek rond ruimtelijke ontwikkelingen en het schaalniveau waarop ze zich afspelen. De nieuwe wet kent een nieuw stelsel van procedures en besluitvorming die onnodige vertraging in de planvorming moet tegengaan. Onderdeel van deze WRO is de Grondexploitatiewetgeving die de regiefunctie en de mogelijkheden voor kostenverhaal voor gemeenten, maar ook provincies versterkt als zij de grond niet in handen hebben.

Doelstelling van de wet is een goede regeling voor kostenverhaal en het stellen van locatie-eisen bij particuliere projectontwikkeling waar dit vanuit volkshuisvesting wenselijk is. De regering vraagt daarbij aandacht voor het meer beschikbaar komen van vrije kavels voor het stimuleren van particulier opdrachtgeverschap. Daarnaast wil de regering ook meer transparantie, zeggenschap voor de consument en concurrentie. In de nieuwe wet is gekozen voor handhaving van het gemengde stelsel voor samenwerking op het gebied van exploitatie, zowel via een privaatrechtelijk als publiekrechtelijk spoor.

Criteria kostenverhaal

Om in de praktijk te beoordelen of de te maken kosten verhaald kunnen worden, gelden voor beide sporen drie toetsingscriteria:

Profijt De exploitatie moet nut ondervinden van de te treffen voorzieningen en maatregelen. Bij maatregelen zoals het opheffen van stankcirkels en bij compensatie buiten het gebied schuilt het profijt in het feit dat dankzij deze ingrepen een groter gebied ontwikkeld kan worden.

Toerekenbaarheid Er bestaat een causaal verband (de kosten zouden niet gemaakt worden zonder het plan), of de kosten worden mede gemaakt ten behoeve van het plan. Ook kosten die op een andere grondslag gefinancierd worden, bijvoorbeeld via gebruikstarieven, zijn niet toerekenbaar.

Proportionaliteit Als meerdere locaties profijt hebben van een voorziening, worden de kosten naar rato verdeeld; naarmate een locatie er meer profijt van heeft, draagt deze meer bij aan de kosten.

Het privaatrechtelijke spoor

Privaatrechtelijk spoor wil zeggen dat betrokken partijen onderling tot overeenstemming komen op basis van vrijwillige samenwerking. De afspraken worden vastgelegd in een privaatrechtelijke overeenkomst.

Het privaatrechtelijke spoor omvat de volgende aspecten:

Wettelijke basis voor contracten over grondexploitatie

De wet legt een stevige basis voor privaatrechtelijke overeenkomsten over grondexploitatie tussen gemeenten en projectontwikkelaars en andere particuliere eigenaren.

Bovenplanse verevening

Bovenplanse kosten kunnen voor meerdere locaties - of gedeelten daarvan - in de exploitatie worden meegenomen in de vorm van een fondsbijdrage, op voorwaarde dat er voor deze locaties een structuurvisie is vastgesteld die aanwijzingen geeft over de bestedingen die ten laste van het fonds kunnen komen. Daarmee is een samenhangende ontwikkeling van verschillende locaties mogelijk op grond van een structuurvisie waar de samenhang duidelijk in wordt beschreven, zonder dat gemeenten gedwongen worden om al die locaties in één grondexploitatie onder te brengen. Het is dus straks mogelijk om met gescheiden grondexploitaties één vorm van bovenplanse verevening toe te passen.

Exploitatieverordening

De verplichting tot het vaststellen van een exploitatieverordening is in de nieuwe wet vervallen. Artikel 6.23 van de wet stelt dat de gemeenteraad een exploitatieverordening kan opstellen, met procedureregels voor het aangaan van overeenkomsten. De exploitatieverordening hoeft geen inhoudelijke regels meer te bevatten, maar dat mag wel. Bij het vaststellen van een dergelijke verordening is de gemeente ook verplicht de procedureregels toe te passen. De huidige exploitatieverordening (op basis van de "oude WRO") kan dienen als interne richtlijn bij het opstellen van (anterieure) overeenkomsten.

Het publiekrechtelijk spoor

Als een gemeente er niet in geslaagd is met (alle) particuliere eigenaren in een gebied een overeenkomst te sluiten over exploitatie, moet de gemeente publiekrechtelijk kosten kunnen verhalen bij partijen waarmee niet is gecontracteerd. Het publiekrechtelijk instrument voor het kostenverhaal is dus aanvullend en werkt als stok achter de deur. Het instrument is alleen van toepassing bij bestemmingsplannen en projectbesluiten op grond van de Wet ruimtelijke ordening die voor de eerste maal voorzien in nieuwbouw of in belangrijke en omvangrijke verbouwplannen met functiewijzigingen, zoals bijvoorbeeld de verandering van een voormalig groot bedrijfspand in appartementen.

Kostensoortenlijst

Voor het kostenverhaal is bij algemene maatregel van bestuur een kostensoortenlijst vastgesteld. Daarop staan alle kostensoorten die de gemeente publiekrechtelijk mag verhalen. Kosten die niet op de lijst staan mogen niet publiekrechtelijk verhaald worden.

Om het totale kostenverhaal te berekenen, worden alle kosten van grondexploitatie die aan de criteria voldoen gesommeerd. Daarna worden de totale grondopbrengsten berekend. Vervolgens worden de totale kosten en opbrengsten vergeleken. Als de totale opbrengsten hoger zijn dan de totale kosten, worden de totale kosten verhaald. Als de totale kosten hoger zijn dan de opbrengsten, mag ten hoogste het totaalbedrag van de opbrengsten worden verhaald. Dat vormt een belangrijke demping op het kostenverhaal. Exploitanten kunnen daardoor niet worden geconfronteerd met een plan dat niet financieel-economisch haalbaar is.

Kostentoerekening

De kosten worden omgeslagen over alle percelen die grondopbrengsten opleveren. Per gronduitgiftecategorie wordt aan de hand van de uitgifteprijs vastgesteld wat de bijdrage is. Dit gebeurt aan de hand van gewogen eenheden voor uitgiftecategorieën te vermenigvuldigen met aantal uitgeefbare m2. Daarop wordt in mindering gebracht de inbrengwaarde en te verrekenen werkzaamheden (ten behoeve van openbaar gebied of bouwrijp maken) door de private partij. Functies met een hoge uitgifteprijs moeten meer bijdragen dan functies met een lage uitgifteprijs. De bedoeling daarvan is dat een locatie in zijn geheel kan worden ontwikkeld, dus ook de onrendabele delen. Er is daardoor sprake van binnenplanse verevening tussen rendabele en onrendabele delen.

Exploitatieplan

Het publiekrechtelijk kostenverhaal start met het opstellen van een gemeentelijk exploitatieplan. Dat bevat een grondexploitatie en regels voor het omslaan van de kosten over de verschillende uitgiftecategorieën. Daarnaast kan het exploitatieplan gemeentelijke locatie-eisen bevatten met betrekking tot de inrichting van de openbare ruimte, de nutsvoorzieningen en het bouwrijp maken. Verder kunnen in het exploitatieplan bepalingen worden opgenomen over de fasering van de uitvoering en de koppeling van bepaalde onderdelen. Zo kan bijvoorbeeld bepaald worden in welk jaar een bepaald bouwplan gebouwd mag worden.

Het grondexploitatieplan omvat minimaal:

- °

Een kaart van het exploitatiegebied.

- °

Het ruimtelijke programma.

- °

Een omschrijving van de werken ten behoeve van bouwrijp maken en inrichting openbaar gebied (onder andere kwaliteitseisen).

- °

De grondexploitatie (wijze van herziening).

- °

De planning/fasering.

Facultatief zijn:

Een opgave van de woningbouwcategorieën, inclusief particulier opdrachtgeverschap (ruimtegebruik kaart).

De uitwerkingsregels (onder andere werkwijze, fasering, bouwvolgorde, aanbestedingsregels).

Procedure exploitatieplan

B&W stellen een ontwerp-exploitatieplan op. Over dat ontwerpplan kan een ieder een zienswijze indienen. Vervolgens wordt het exploitatieplan voor of samen met een bestemmingsplan of ruimtelijk projectbesluit, waarop het betrekking heeft, vastgesteld door de gemeenteraad. Tegen een exploitatieplan kunnen belanghebbenden beroep instellen.

Het beroep tegen een exploitatieplan is gekoppeld aan het beroep tegen het bijbehorende bestemmingsplan of projectbesluit. Na vaststelling van het exploitatieplan kan het privaatrechtelijke spoor niet meer worden gevolgd. Voor toekomstige eigenaren is het van groot belang om te weten dat er een exploitatieplan bestaat, waaruit een verplichting tot betaling van een exploitatiebijdrage voortvloeit. Daarom worden alle eigenaren geïnformeerd over het ontwerp en vastgestelde exploitatieplan. Voorts wordt voor alle percelen in een exploitatieplan waarop een exploitatiebijdrage rust, een aantekening ingeschreven in het gemeentelijk 'Register van Publiekrechtelijk Beperkingen' op grond van de Wet kenbaarheid publiekrechtelijke beperkingen onroerende zaken.

Tijdstip verrekening

Het daadwerkelijke kostenverhaal loopt via de bouwvergunning. Een ontwikkelaar die in een exploitatiegebied een bouwvergunning aanvraagt, krijgt bij de bouwvergunning een rekening met daarop de exploitatiebijdrage. Partijen die al wel gecontracteerd hebben (privaat rechtelijk spoor), krijgen niet meer te maken met deze vorm van kostenverhaal. De overeenkomst vrijwaart hiertegen.

In de Woningwet is geregeld dat een bouwvergunning geweigerd zal worden bij strijd met een exploitatieplan. In de praktijk zullen vooral bepalingen over fasering en koppeling aanleiding kunnen geven tot een weigering van de bouwvergunning.

Indien binnen drie maanden niet betaald wordt, kunnen B&W de bouwvergunning intrekken of de bouw stilleggen. B&W kunnen overigens ook na verloop van een maand na het verstrijken van de betalingstermijn bij dwangbevel de exploitatiebijdrage invorderen.

Herziening exploitatieplan

Grondexploitaties zijn dynamisch en worden regelmatig aangepast. Daarom is bepaald dat een exploitatieplan jaarlijks dient te worden herzien. Een jaarlijkse herziening sluit goed aan bij de gemeentelijke begrotingssystematiek. Indien het niet-structurele aanpassingen (onder andere indexering/meevallende kosten) betreft, is een B&W-besluit afdoende. Indien er structurele aanpassingen noodzakelijk zijn (extra kosten, planwijzigingen) dan dient opnieuw het herziene plan ter inzage worden gelegd (zie procedure exploitatieplan).

Eindafrekening

Na uiterlijk tien jaar dient de eindafrekening te worden opgesteld. Als blijkt dat een exploitatiebijdrage te hoog is vastgesteld, vindt er een verrekening plaats ten gunste van de exploitant. Om een prikkel voor de gemeente te houden om kosten te besparen na vaststelling van een exploitatieplan, is bepaald dat indien een herberekende exploitatiebijdrage meer dan 5% lager is dan een betaalde exploitatiebijdrage, de gemeente het verschil, voor zover het groter is dan 5%, naar evenredigheid dient te worden verrekend. Wanneer blijkt dat de exploitatiebijdrage te laag is vastgesteld, volgt er geen verrekening. Dat risico is voor de gemeente.

De nieuwe wetgeving lijkt niet een eenvoudig instrument. Echter kan op voorhand bij projecten van kleine omvang waar veel regie van uit de gemeente wenselijk is (bijvoorbeeld centrum van dorpskern) effectief blijken te zijn. Ook bij grote complexen binnenstedelijke projecten met een groot aantal eigenaren kan deze wetgeving effectief zijn. Wel dient de organisatie bij complexe plannen er op ingericht te zijn.

Al dan niet toepassen van de wetgeving betekent in een vroeg stadium:

Inzicht in programma van het gebied.

Alle kosten bovenwater hebben.

Polsen en analyseren van de medewerking van grondeigenaren.

Uitgangspunt van de wetgever bij de grondexploitatiewetgeving is echter dat gemeente en exploitant in beginsel moeten proberen tot een (privaatrechtelijke) overeenkomst te komen om erin te voorzien dat de gemeente haar kosten voor aanleg en bijdrage in de kosten voor de bovenwijkse voorzieningen vergoed krijgt.

Kostenverhaal op basis van baatbelasting is door de grondexploitatiewet nagenoeg vervallen. In geval van voorzieningen waar een particulier geen bouwvergunning nodig heeft maar wel gebaat is bij voorzieningen getroffen door de gemeente kan nog baatbelasting worden geheven, bijvoorbeeld in het geval van rioolaanleg in het buitengebied of de herinrichting van een winkelgebied.

Ziet u een fout in deze regeling?

Bent u van mening dat de inhoud niet juist is? Neem dan contact op met de organisatie die de regelgeving heeft gepubliceerd. Deze organisatie is namelijk zelf verantwoordelijk voor de inhoud van de regelgeving. De naam van de organisatie ziet u bovenaan de regelgeving. De contactgegevens van de organisatie kunt u hier opzoeken: organisaties.overheid.nl.

Werkt de website of een link niet goed? Stuur dan een e-mail naar regelgeving@overheid.nl