Permanente link

Naar de actuele versie van de regeling

https://lokaleregelgeving.overheid.nl/CVDR680972

Naar de door u bekeken versie

https://lokaleregelgeving.overheid.nl/CVDR680972/1

Regeling vervallen per 17-04-2025

Inkoop- en aanbestedingsbeleid BsGW

Geldend van 02-09-2022 t/m 16-04-2025

Intitulé

Inkoop- en aanbestedingsbeleid BsGWBESLUIT

Het Dagelijks Bestuur van BsGW

Onderwerp: Inkoop- en aanbestedingsbeleid BsGW 2022 en 2023 d.d. 25-01-2022

Roermond, 24 februari 2022

Het Dagelijks Bestuur van BsGW;

Gelet op artikel 27, sub g van de Gemeenschappelijke Regeling van BsGW en artikel 2, lid 2 van het delegatiebesluit;

BESLUIT

Instemmen met het Inkoop- en aanbestedingsbeleid BsGW 2022 en 2023 d.d. 25-01-2022 en de algemene voorwaarden van Waterschappen van toepassing verklaren.

INKOOP- EN AANBESTEDINGSBELEID BsGW

“ Inkoop en aanbesteding; rechtmatig, maar vooral doelmatig”

Datum: 25 januari 2022

Versie: Definitief 1.0

Jaar: 2022

Inhoudsopgave

INKOOP- EN AANBESTEDINGSBELEID BsGW.. 1

1.1. Achtergrond en doelstelling Belastingsamenwerking voor Gemeenten en Waterschappen (BsGW) 3

4. Doelstellingen inkoopbeleid bsgw.. 4

5. Juridische uitgangspunten inkoopbeleid bsgw.. 5

5.1 BsGW leeft de relevante wet- en regelgeving na. 5

5.3 Algemene beginselen bij Inkoop 5

5.4 Grensoverschrijdend belang 8

6. Ethische en ideële uitgangspunten. 9

6.2 Maatschappelijk Verantwoord Inkopen 9

7. Economische uitgangspunten. 11

7.1 Product- en marktanalyse 11

7.2 Onafhankelijkheid en keuze voor de ondernemersrelatie 11

7.5 Bepalen van de inkoopprocedure 12

7.6 Waarde van de opdracht: homogeniteit en raming 13

7.8 Eerlijke mededinging, objectiviteit en commerciële belangen 14

8. Organisatorische uitgangspunten. 15

8.2 Inkoop in de organisatie 17

1.Inleiding

1.1. Achtergrond en doelstelling Belastingsamenwerking voor Gemeenten en Waterschappen (BsGW)

BsGW is een zelfstandig samenwerkingsverband voor heffing en inning van gemeentelijke belastingen en waterschapsbelastingen en voor uitvoering van de wet WOZ. 29 van de 31 Limburgse gemeenten en Waterschap Limburg werken samen in BsGW. Deelnemers in BsGW zijn de gemeenten Beek, Beekdaelen, Beesel, Bergen, Brunssum, Echt-Susteren, Eijsden-Margraten, Gennep, Gulpen-Wittem, Heerlen, Kerkrade, Landgraaf, Leudal, Maasgouw, Maastricht, Meerssen, Mook en Middelaar, Nederweert, Peel en Maas, Roerdalen, Roermond, Simpelveld, Sittard-Geleen, Stein, Vaals, Valkenburg, Venlo, Voerendaal, Weert en het Waterschap Limburg.

BsGW voert namens deze deelnemers de heffing en inning van lokale belastingen uit. Ook stelt BsGW in de deelnemende gemeenten de WOZ-waarden vast. BsGW beoogt een zo groot mogelijk maatschappelijk rendement te halen uit samenwerking tussen lokale overheden op het gebied van belastingheffing en - inning. De samenwerking wordt ook aangegaan als groeimodel gericht op uitbreiding van samenwerking met andere gemeenten.

Ondertekening

2. Algemene missie BsGW

De missie van BsGW luidt als volgt:

BsGW heft en int alle lokale belastingen namens haar deelnemers, beheert de authentieke basisregistraties WOZ en verzorgt het product ‘waarderen’. BsGW voert deze taken uit voor haar deelnemers, zijnde gemeenten en het waterschap. Dit doet BsGW zo efficiënt mogelijk en op een zorgvuldige en pragmatische wijze, gericht op tijdigheid en volledigheid. BsGW is een uitvoerende en dienstverlenende organisatie die op basis van bedrijfseconomische principes wordt geleid.

BsGW werkt tegen de laagst mogelijke kosten, uitgaande van de beste prijs/prestatie verhouding gekoppeld aan handhaving en waar mogelijk verhoging van het niveau van de dienstverlening. Hierbij hoort ook expliciet het zoveel mogelijk zoeken en daadwerkelijk aangaan van samenwerkingsverbanden met andere overheden wanneer deze schaalvergroting en efficiëntievoordelen opleveren. BsGW investeert als kwaliteitsorganisatie continu in de ontwikkeling van kennis en resultaatbewustzijn van zijn medewerkers; grote waarde wordt toegekend aan welzijn, veiligheid en gezondheid van de medewerkers in het functioneren.

Het inkoopbeleid moet passen bij de missie en visie. Daarbij zijn de steekwoorden ‘zorgvuldig, efficiënt’ en ‘pragmatisch’ leidend. Bij het opstellen van het beleid is het VNG Model Inkoop- en aanbestedingsbeleid gebruikt

3. Inkoopbeleid

BsGW spant zich continu in voor een (verdere) professionalisering van de Inkoop- en aanbestedingspraktijk.

In dit Inkoop- en aanbestedingsbeleid wordt het inkoopproces inzichtelijk en transparant gemaakt door de doelstellingen, uitgangspunten en kaders te schetsen waarbinnen inkoop bij BsGW plaatsvindt. BsGW leeft daarbij een aantal centrale doelstellingen na (zie verder hoofdstuk 4). Aangezien inkoop plaatsvindt in een dynamische omgeving, dient BsGW continu bezig te zijn met het doorvoeren van verbeteringen in de inkoopprocessen. De doelstellingen van BsGW zijn hierbij leidend. Daarnaast gaat BsGW bij het Inkopen van Leveringen of Diensten uit van:

- 1.

Juridische uitgangspunten: hoe gaat BsGW om met de relevante regelgeving? (zie verder hoofdstuk 5)

- 2.

Ethische en ideële uitgangspunten: hoe gaat BsGW om met de maatschappij en het milieu in haar inkoopproces? (zie verder hoofdstuk 6)

- 3.

Economische uitgangspunten: hoe gaat BsGW om met de markt en ondernemers? (zie verder hoofdstuk 7)

- 4.

Organisatorische uitgangspunten: hoe koopt BsGW in? (zie verder hoofdstuk 8)

4. Doelstellingen inkoopbeleid BsGW

BsGW wil met dit Inkoop- enaanbestedingsbeleid de volgende doelstellingen realiseren:

a. Rechtmatig en doelmatig inkopen zodat gemeenschapsgelden op controleerbare en verantwoorde wijze worden aangewend en besteed.

BsGW leeft daartoe bestaande wet- en regelgeving en de bepalingen van het Inkoop- en aanbestedingsbeleid na. Daarnaast koopt BsGW efficiënt en effectief in. De inspanningen en uitgaven moeten daadwerkelijk bijdragen aan de realisatie van het beoogde doel. De kosten staan in redelijke verhouding tot de opbrengsten en het beheersen en verlagen van de middelen van BsGW staan centraal.

b. Een integere, betrouwbare, zakelijke en professionele inkoper en opdrachtgever zijn.

Professionaliteit houdt in dat op bewuste en zakelijke wijze wordt omgegaan met inkoop.

BsGW spant zich in om alle inlichtingen en gegevens te verstrekken aan de ondernemer voor zover die nodig zijn in het kader van het inkoopproces. BsGW houdt daarbij in het oog dat er voldoende toegang is voor ondernemers tot de opdrachten.

c. Inkopen tegen de meest optimale (integrale) prijs-kwaliteit verhouding.

Bij het Inkopen van Leveringen en Diensten kan BsGW ook interne en andere (externe) kosten betrekken in de afweging. Ook de kwaliteit van de in te kopen Leveringen en Diensten speelt een belangrijke rol.

d. Een continue positieve bijdrage leveren aan het gehele prestatieniveau van BsGW.

Inkoop moet ondersteunend zijn aan het gehele prestatieniveau van BsGW en daar direct en voortdurend aan bijdragen. De concrete doelstellingen van inkoop zijn daarbij steeds rechtstreeks afgeleid van de doelstellingen van BsGW.

e. BsGW stelt een administratieve lastenverlichting voor zowel zichzelf als voor ondernemers voorop.

Zowel BsGW als ondernemers verrichten vele administratieve handelingen tijdens het inkoopproces. BsGW verlicht deze lasten door bijvoorbeeld proportionele eisen en criteria te stellen en door een efficiënt inkoopproces uit te voeren. BsGW maakt, waar mogelijk, gebruik van de Uniform Europees Aanbestedingsdocument (UEA), zoals opgenomen in de Aanbestedingswet 2012[1].

[1] Het Uniforme Europees Aanbestedingsdocument is te vinden op https://www.pianoo.nl/nl/regelgeving/aanbestedingswet/uniform-europees-aanbestedingsdocument/interactieve-pdf-uniform

5. Juridische uitgangspunten inkoopbeleid bsgw

5.1 BsGW leeft de relevante wet- en regelgeving na.

Uitzonderingen op (Europese) wet- en regelgeving zullen door BsGW restrictief worden uitgelegd en toegepast om te voorkomen dat het toepassingsbereik van deze wet- en regelgeving wordt uitgehold. De voor het Inkoop- en aanbestedingsbeleid meest relevante wet- en regelgeving volgen uit:

- 1.

Aanbestedingswet 2012[2]: dit nieuwe wettelijke kader implementeert de Europese Richtlijnen 2014/23/EU, 2014/24/EU en 2014/25/EU (‘Aanbestedingsrichtlijnen’). Deze wet biedt één kader voor overheidsopdrachten boven en – beperkt – onder de (Europese) drempelwaarden en de rechtsbescherming bij (Europese) aanbestedingen.

- 2.

Aanbestedingsbesluit: een aantal bepalingen uit de Aanbestedingswet 2012 is nader uitgewerkt in een algemene maatregel van bestuur (Aanbestedingsbesluit). Het gaat hier om een uitvoeringsbesluit bij de Aanbestedingswet. Vanaf 1 juli 2016 geldt het gewijzigde Aanbestedingsbesluit. Onderdeel van dit besluit zijn het Aanbestedingsreglement Werken 2016 (bij opdrachten onder de Europese aanbestedingsdrempels), Uniform Europees Aanbestedingsdocument (UEA) en de Gids proportionaliteit. Met de inwerkingtreding op 1 juli 2016 van de Aanbestedingswet 2012 is ook het Aanbestedingsbesluit inwerking getreden.

- 3.

Europese wet- en regelgeving: wet- en regelgeving op het gebied van aanbesteden is afkomstig van de Europese Unie. De ‘Aanbestedingsrichtlijnen’ vormen momenteel de belangrijkste basis. De interpretatie van deze Aanbestedingsrichtlijnen kan volgen uit Groenboeken, Interpretatieve Mededelingen etc. van de Europese Commissie.

- 4.

Burgerlijk Wetboek: het wettelijke kader voor overeenkomsten.

- 5.

Algemene Verordening Gegevensbescherming (AVG): De AVG harmoniseert de regels die in de Europese Unie gelden voor de verwerking van persoonsgegevens. De AVG schrijft voor hoe de BsGW zelf met privacygevoelige informatie bij aanbestedingen moet omgaan en verplicht de BsGW om een verwerkersovereenkomst te sluiten met een opdrachtnemer die bij de uitvoering van een opdracht als verwerker in de zin van de AVG moeten worden beschouwd.

[1] De aanbestedingswet is op 1 april 2013 in werking getreden en op 1 juli 2016 aangepast aan de Europese Richtlijnen.

5.2 Uniforme documenten

BsGW streeft er naar om uniforme documenten te hanteren, tenzij een concreet geval dit niet toelaat. Uniformiteit in de uitvoering draagt eraan bij dat ondernemers weten waar ze aan toe zijn en landelijk gezien niet steeds met verschillende procedureregelingen worden geconfronteerd. BsGW past bij de betreffende inkoop in ieder geval toe:

- 1.

Richtsnoeren Leveringen en Diensten van het Ministerie van Economische Zaken.

- 2.

Algemene Waterschapsinkoopvoorwaarden voor leveringen en diensten; AWIV 2018 voor leveringen, voor diensten de AWVODI 2018 en de voorwaarden voor IT (AWBIT 2018).

- 3.

Model-Verwerkersovereenkomst Europese Commissie[1].

[2] De aanbestedingswet is op 1 april 2013 in werking getreden en op 1 juli 2016 aangepast aan de Europese Richtlijnen.

[3] Deze is te vinden via sharepoint > themagroep inkoop &aanbesteden > modelovereenkomsten, of op de site van de Autoriteit Persoonsgegevens (AP).

5.3 Algemene beginselen bij Inkoop

a. Algemene beginselen van het aanbestedingsrecht

BsGW neemt bij overheidsopdrachten boven de (Europese) drempelwaarden en bij overheidsopdrachten onder de (Europese) drempelwaarden met een duidelijk grensoverschrijdend belang de volgende algemene beginselen van het aanbestedingsrecht in acht:

- 1.

Gelijke behandeling: Gelijke omstandigheden mogen niet verschillend worden behandeld, tenzij dat verschil objectief gerechtvaardigd is. Ook verkapte of indirecte discriminatie is verboden.

- 2.

Non-discriminatie: Discriminatie op grond van nationaliteit mag niet.

- 3.

Transparantie: De gevolgde procedure dient navolgbaar (en dus controleerbaar) te zijn. Dit is een logisch uitvloeisel van het beginsel van gelijke behandeling. Normaal zorgvuldige en oplettende inschrijvers moeten weten waar ze aan toe zijn. BsGW deelt alle inschrijvers de gunningsbeslissing met de relevante redenen mee.

- 4.

Proportionaliteit (evenredigheid): De gestelde eisen, voorwaarden en criteria aan de inschrijvers mogen niet onevenredig zijn in verhouding tot het voorwerp van de opdracht. BsGW past het beginsel van proportionaliteit toe bij de te stellen eisen, voorwaarden en criteria aan inschrijvers en inschrijvingen en met betrekking tot de contractvoorwaarden.

- 5.

Wederzijdse erkenning: Diensten en goederen van ondernemingen uit andere lidstaten van de Europese Unie moeten worden toegelaten voor zover die Diensten en goederen op gelijkwaardige wijze kunnen voorzien in de legitieme behoeften van BsGW.

b. Algemene beginselen van behoorlijk bestuur

BsGW neemt bij haar Inkopen de algemene beginselen van behoorlijk bestuur in acht, zoals het gelijkheidsbeginsel, motiverings- beginsel en vertrouwensbeginsel.

c. Belangrijkste beginselen op grond van de aanbestedingswet voor Europese aanbestedingen

- 1.

Opdrachten mogen niet onnodig worden samengevoegd. Als opdrachten worden samengevoegd zal BsGW dit in de aanbestedingsstukken motiveren.

- 2.

Een opdracht moet worden opgedeeld in meerdere percelen. Als dit niet passend is, moet een aanbestedende dienst dit in de aanbestedingsstukken motiveren.

- 3.

BsGW is verplicht te gunnen op criterium beste prijs kwaliteit verhouding. Laagste prijs of laagste kosten toepassen mag alleen als BsGW in de aanbestedingsstukken motiveert waarom.

- 4.

BsGW neemt de volgende opschortende termijnen in acht voor het sluiten van een overeenkomst:

- 5.

- 20 kalenderdagen bij Europese aanbestedingen;

- 6.

- 14 kalenderdagen bij nationale aanbestedingen;

- 7.

- 10 kalenderdagen bij meervoudig onderhandse aanbestedingen.

- 8.

BsGW moet over de gunning een proces-verbaal opstellen. Dit proces-verbaal omvat onder meer namen van uitgekozen gegadigden met motivering, namen en motivering van afgewezen gegadigden, namen en motivering van afgewezen inschrijvingen, motivering voor keuze winnaar, omstandigheden bij toepassing bijzondere procedure, reden van eventueel niet-gunnen.

d. Belangrijkste wettelijke voorschriften op grond van de Gids Proportionaliteit

Raamovereenkomsten

- 1.

BsGW verlangt bij raamovereenkomsten niet dat inschrijvers personeel, materieel of materiaal beschikbaar houden zonder dat daar een omzetgarantie of vergoeding tegenover staat.

- 2.

In de aankondiging maakt de aanbestedende dienst, wanneer binnen de raamovereenkomst een te plaatsen opdracht over meerdere inschrijvers zal worden verdeeld, op transparante wijze bekend:

- 1.

voor welke activiteiten bij inschrijving prijzen worden verlangd;

- 2.

binnen welk tijdsbestek de onderscheiden werkzaamheden moeten worden uitgevoerd; en

- 3.

op welke wijze deze werkzaamheden over de ondernemers zullen worden verdeeld.

Meervoudige onderhandse procedure

- 1.

Bij een meervoudig onderhandse procedure onder de Europese aanbestedingsdrempel nodigt BsGW ten minste drie en ten hoogste vijf inschrijvers uit tot het doen van een inschrijving.

- 2.

Bij de toepassing van een meervoudig onderhandse procedure stelt BsGW uitsluitend geschiktheidseisen indien bij BsGW de geschiktheid van een of meer van de potentiële inschrijvers nog niet bekend is.

Uitsluitingsgrond en geschiktheidseisen

Er zijn verplichte en facultatieve uitsluitingsgronden. Wanneer een onderneming onder een van de verplichte uitsluitingsgronden valt, is BsGW verplicht de onderneming uit te sluiten van deelname aan de overheidsopdracht. De verplichte uitsluitingsgronden hebben betrekking op witwassen, fraude, deelneming aan een criminele organisatie en omkoping.

BsGW kan naast de verplichte uitsluitingsgronden facultatieve uitsluitingsgronden stellen. Deze uitsluitingsgronden vallen onder het proportionaliteitsbeginsel.

Het facultatieve karakter van deze uitsluitingsgronden is erin gelegen dat BsGW zelf kan bepalen of zij facultatieve uitsluitingsgronden al of niet wil stellen. Facultatieve uitsluitingsgronden hebben betrekking op schending verplichtingen o.b.v. milieu-, sociaal- of arbeidsrecht, faillissement, insolventie of gelijksoortig, ernstige beroepsfout, vervalsing van de mededinging, belangenconflict, betrokken bij voorbereiding, prestaties uit het verleden, valse verklaring en onrechtmatige beïnvloeding.

- 1.

BsGW past slechts die facultatieve uitsluitingsgronden toe die relevant zijn voor de betreffende opdracht. BsGW zal terughoudend omgaan met het toepassen van de facultatieve uitsluitingsgronden ‘Ernstige beroepsfout’ en ‘Prestaties uit het verleden’.

- 2.

Indien BsGW geschiktheidseisen stelt, stelt hij alleen geschiktheidseisen die verband houden met daadwerkelijke risico’s die de opdracht meebrengt, of terug te voeren zijn op de gewenste competentie(s).

- 3.

BsGW verlangt van een inschrijver niet eerder dan na mededeling van de gunningbeslissing een goedkeurende accountantsverklaring betreffende de jaarrekening. Voor niet-jaarrekeningsplichtige ondernemingen volstaat een beoordelings- of samenstellingsverklaring.

- 4.

BsGW verlangt van een inschrijver geen door de accountant overgelegde aparte (deel)verklaring die ziet op één of meerdere onderdelen van de jaarrekening.

- 5.

BsGW vraagt maximaal één referentie per benoemde kerncompetentie.

- 6.

BsGW vraagt niet dat referentieprojecten een waarde hebben van meer dan 60% van de raming van de onderhavige opdracht.

Overeenkomst

- 1.

BsGW biedt tijdens de aanbestedingsprocedure potentiële inschrijvers de kans suggesties te doen voor aanpassingen aan de conceptovereenkomst of af te wijken van de inkoopvoorwaarden.

- 2.

In gevallen waarin voor een bepaalde soort overeenkomst contractmodellen of algemene voorwaarden bestaan die paritair (dat wil zeggen; in gezamenlijkheid tussen overheid en marktpartijen) zijn opgesteld, past BsGW deze integraal toe. In gevallen waarin voor een bepaalde soort overeenkomst contractmodellen of algemene voorwaarden bestaan, die paritair zijn opgesteld, dienen deze in beginsel integraal te worden toegepast nu het daarbij gaat om een evenwichtig pakket van voorwaarden. Denk hierbij aan de UAV 2012 en de UAV-GC 2005.

- 3.

BsGW verlangt geen aansprakelijkheid die op geen enkele manier gelimiteerd is.

- 4.

Bij de beoordeling welke limitering van de aansprakelijkheid proportioneel is slaat de aanbestedende dienst in ieder geval acht op:

- 1.

de risico’s die BsGW daadwerkelijk loopt;

- 2.

de gebruikelijke aansprakelijkheidseis in de betreffende branche of voor de betreffende opdracht naar aard en omvang.

- 1.

- 5.

BsGW verlangt niet dat een inschrijver vooraf moet garanderen dat in geval een andere wederpartij dan BsGW een betere prijs krijgt voor hetzelfde product of dienst, BsGW deze dan met terugwerkende kracht ook moet krijgen.

Overig

- 1.

BsGW verlangt geen zekerheidsstelling die niet samenhangt met het afdekken van risico's ten aanzien van de uitvoering van de opdracht.

- 2.

Indien zekerheidstelling wordt verlangd bedraagt deze ten hoogste 5% van de opdrachtwaarde. Dit is niet van toepassing indien betaling voorafgaand aan de prestatie onderdeel is van de overeenkomst.

- 3.

BsGW verlangt geen dubbele zekerheidstellingen.

- 4.

BsGW verlangt geen cessie van verzekeringspenningen.

- 5.

BsGW stelt geen hogere eisen aan combinaties van inschrijvers (samenwerkingsverbanden) dan hij stelt aan een enkelvoudige inschrijver.

- 6.

BsGW overweegt een langere termijn te hanteren dan de minimumtermijnen.

- 7.

BsGW overweegt de inschrijvers toe te staan varianten voor te stellen, indien hij het gunningscriterium van beste prijs-kwaliteitverhouding hanteert.

- 8.

BsGW biedt een vergoeding aan wanneer een gedeelte van de te plaatsen opdracht moet worden uitgevoerd om de inschrijving in te kunnen dienen.

- 9.

BsGW alloceert het risico bij de partij die het risico het best kan beheersen of beïnvloeden.

- 10.

BsGW verlangt van een inschrijver geen andere vormvereisten dan welke tot doel hebben te komen tot een objectieve vergelijking van de inschrijvingen.

e. Belangrijkste voorschriften op grond van de privacywetgeving (Algemene Verordening Gegevensbescherming

- 1.

BsGW zal bij het uitvoeren van inkoop- en aanbestedingsprocedures geen privacy gevoelige informatie beschikbaar stellen tenzij dit voor de uitvoering van de opdracht of een rechtmatig verloop van de procedure noodzakelijk is (bijvoorbeeld om een ongeoorloofde kennisvoorsprong van de huidige leverancier ten opzichte van andere inschrijvers te voorkomen).

- 2.

Als het noodzakelijk is om privacygevoelige informatie te verstrekken tijdens een inkoop- of aanbestedingsprocedure stelt BsGW documenten met privacygevoelige informatie niet online beschikbaar.

- 3.

Als bij de uitvoering van een overeenkomst persoonsgegevens verwerkt moeten worden door de opdrachtnemer, neemt de BsGW de volgende maatregelen om bescherming van persoonsgegevens te waarborgen:

- 1.

Als ingeschat wordt dat de verwerking van persoonsgegevens door de opdrachtnemer een groot privacyrisico met zich meebrengt, wordt voorafgaand aan de aanbesteding een gegevensbeschermingseffectbeoordeling (ook wel Data Protection Impact Analysis of DPIA genoemd) uitgevoerd. Deze beoordeling kan in de aanbesteding leiden tot het formuleren van eisen aan de manier waarop de aanbieder de persoonsgegevens verwerkt;

- 2.

Als bij de uitvoering van de overeenkomst door de opdrachtnemer persoonsgegevens van de BsGW verwerkt worden, wordt de Model-Verwerkersovereenkomst Europese Commissie gebruikt als bijlage bij de in het kader van de opdracht te sluiten overeenkomst.

- 1.

5.4 Grensoverschrijdend belang

Voorafgaand aan de inkoop vindt een objectieve toets plaats of sprake is van een duidelijk grensoverschrijdend belang. Bij overheidsopdrachten met een duidelijk grensoverschrijdend belang past BsGW de algemene beginselen van het aanbestedingsrecht toe. Overheidsopdrachten met een duidelijk grensoverschrijdend belang zijn overheidsopdrachten waarbij buiten Nederland gevestigde ondernemers interesse hebben of kunnen hebben. Dit kan blijken uit de uitgevoerde marktanalyse.

Of een overheidsopdracht een duidelijk grensoverschrijdend belang heeft, zal afhangen van verschillende omstandigheden, zoals de waarde van de opdracht, de aard van de opdracht en de plaats waar de opdracht moet worden uitgevoerd.

Voor overheidsopdrachten met een duidelijk grensoverschrijdend belang, zal BsGW een passende mate van openbaarheid in acht nemen. Dit vloeit voort uit het transparantiebeginsel. Een aankondiging van de te verstrekken opdracht zal BsGW op haar website plaatsen en/of in andere gebruikelijke platforms, zoals dagbladen.

Aanknopingspunten voor grensoverschrijdend belang zijn:

- 1.

omvang opdracht (hoe hoger de waarde, hoe groter de kans op interesse uit andere lidstaat);

- 2.

plaats uitvoering (hoe dichter bij grensstreek, hoe groter de kans op interesse uit andere lidstaat);

- 3.

bijzondere omstandigheid (bijv. belastingadvies -> verdedigbaar dat beheersen Ned. taal en kennen Ned. Belastingregels essentieel is bij de uitvoering van de werkzaamheden).

5.5 Mandaat en volmacht

Inkoop vindt plaats met inachtneming van de vigerende mandaat- en volmachtregeling van BsGW. BsGW wil slechts gebonden zijn aan verbintenissen en verplichtingen op basis van rechtsgeldige besluitvorming en civielrechtelijke vertegenwoordiging.

5.6 Afwijkingsbevoegdheid

Afwijkingen van dit Inkoop- en aanbestedingsbeleid zijn slechts mogelijk en toegestaan op basis van een deugdelijk gemotiveerd besluit, waarbij de afdeling Planning en Control een positief advies heeft gegeven en de directeur heeft ingestemd.

En voor zover een en ander op basis van de geldende wet- en regelgeving mogelijk is.

5.7 Klachtenmeldpunt

Bij aanbestedingen maakt BsGW gebruik van het klachtenmeldpunt van externe inkoopadviseurs.

6. Ethische en ideële uitgangspunten

BsGW zorgt voor het leveren van zo veel mogelijk maatschappelijke waarde bij het aangaan van een overeenkomst. Bijvoorbeeld goederen en diensten die innovatie bevorderen, milieuvriendelijk zijn en klimaatverandering tegengaan, het energieverbruik verminderen, de werkgelegenheid, volksgezondheid en sociale omstandigheden verbeteren, en tegelijk gelijkheid bevorderen en de insluiting van achtergestelde groepen verbeteren.

6.1 Integriteit

a. BsGW stelt bestuurlijke en ambtelijke integriteit voorop.

BsGW heeft hoog in het vaandel dat haar bestuurders en ambtenaren integer handelen. De bestuurders en ambtenaren handelen zakelijk en objectief, waardoor bijvoorbeeld belangenverstrengeling wordt voorkomen.

b. BsGW contracteert enkel met integere ondernemers.

BsGW wil enkel zaken doen met integere ondernemers die zich niet bezighouden met criminele of illegale praktijken. Een toetsing van de integriteit van ondernemers is bij de inkoop (en aanbesteding) in beginsel mogelijk, bijvoorbeeld door de toepassing van uitsluitingsgronden.

Afzien van toepassing uitsluitingsgronden mag bij dwingende redenen van algemeen belang en als het bedrijf in kwestie voldoende maatregelen heeft genomen om het vertrouwen te herstellen en als uitsluiting niet proportioneel is gezien de verstreken tijd sinds veroordeling en het voorwerp van de opdracht.

6.2 Maatschappelijk Verantwoord Inkopen

a. Bij Inkopen neemt BsGW milieuaspecten in acht.

BsGW heeft een voorbeeldfunctie in het maatschappelijk verkeer. BsGW streeft er naar om duurzaam in te kopen. Duurzaam inkopen is het meenemen van milieuaspecten in het inkoopproces. Dit komt o.a. tot uitdrukking door het volgende:

- 1.

Bij de product- en marktanalyse inventariseert BsGW welke Leveringen of Diensten op het gebied van duurzaamheid op de markt worden aangeboden

- 2.

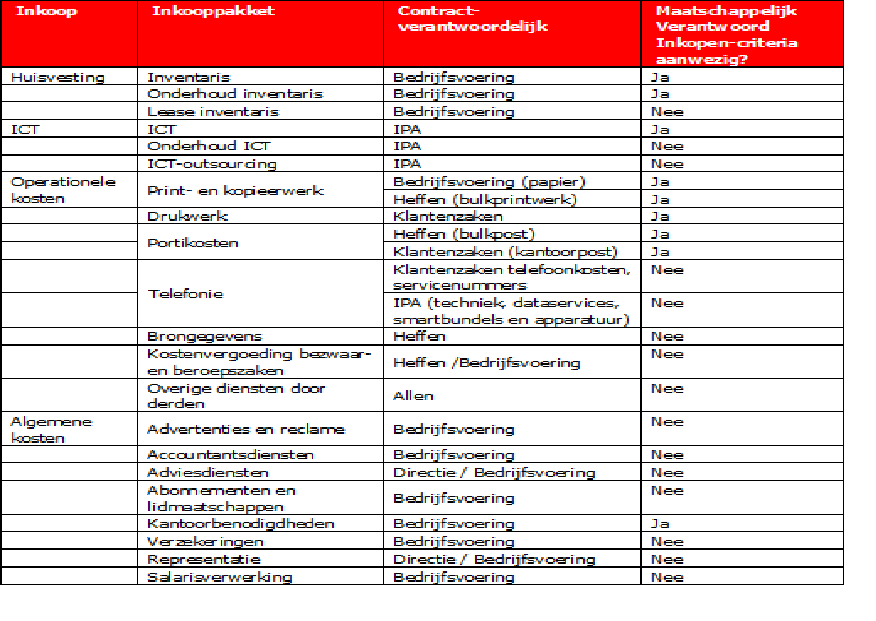

In de aanbestedingsstukken (bijvoorbeeld in de selectie- en gunningscriteria) en in de te sluiten overeenkomst worden duurzaamheidcriteria opgenomen. Met betrekking tot een aantal ‘productgroepen’ zijn zogenaamde ‘Maatschappelijk Verantwoord Inkopen criteria’ of ‘MVI-criteria’ opgesteld (deze zijn te vinden op https://www.mvicriteria.nl/nl en hebben betrekking op zowel milieu als sociale aspecten). In paragraaf 8.3 is per inkooppakket aangegeven of MVI-criteria aanwezig zijn.

- 3.

BsGW kan kiezen om digitaal in te kopen (E-procurement, gebruik van e-mail etc.).

- 4.

BsGW zal de aangeboden duurzame oplossingen monitoren. Op deze wijze kan zij een duurzame oplossing inbedden in de eigen organisatie van BsGW en haar werkwijze.

b. BsGW neemt sociale aspecten in acht.

Hierbij spelen onderwerpen als arbeidsre-integratie, arbeidsomstandigheden en – indien passend – social return. BsGW heeft oog voor de sociaal zwakkeren in de samenleving. Zij stimuleert daarom - waar mogelijk en doelmatig - de participatie van arbeidsgehandicapten in het arbeidsproces.

Daarnaast worden Leveringen en/of Diensten geweerd die onder niet aanvaardbare arbeidsomstandigheden (zoals kinderarbeid, dwangarbeid, discriminatie van werknemers, niet-betaling van leefbaar loon) tot stand komen of zijn gekomen.

6.3 Innovatie

BsGW moedigt – daar waar mogelijk – innovatiegericht Inkopen (en aanbesteden) aan. Bij innovatiegericht Inkopen wordt gezocht naar een innovatieve oplossing of laat BsGW ruimte aan de ondernemer om een innovatieve oplossing aan te bieden. Het kan bijvoorbeeld gaan om een volledig nieuwe innovatieve oplossing, maar ook om de verdere ontwikkeling van de eigenschappen van een bestaand ‘product’. Voor het toepassen van innovatie kan ook gebruik worden gemaakt van de procedure Innovatiepartnerschap.

Toelichting:

Deze procedure biedt BsGW de mogelijkheid om effectiever met innovatiegericht inkopen aan de slag te gaan. Door een partnerschap aan te gaan met een of meer ondernemingen en na een succesvolle ontwikkelfase het daaruit voortkomende product, werk of dienst direct aan te mogen kopen vervalt de noodzaak om na de ontwikkelingsfase opnieuw aan te besteden.

Voorwaarde is wel dat het om de ontwikkeling en aankoop van innovatieve producten, diensten of werken gaat. In het wetsvoorstel staat een definitie van het begrip innovatie. Het kan dus ook om innovaties op onderdelen gaan of op innovaties van processen.

6.4 Social return

Social return is het overheidsbeleid om zoveel mogelijk mensen met een afstand tot de arbeidsmarkt gelijke kansen te bieden en zo regulier mogelijk te laten werken naar vermogen. Het uiteindelijke doel is deze mensen aan werk of werkervaring te helpen.

Vaak wordt social return toegepast door in het de aanbestedingsstukken een contracteis op te nemen. Dit wordt ook wel de '5 procent-regeling' genoemd. Opdrachtnemers worden dan verplicht om 5% van de waarde van de opdracht in te zetten voor Social Return. Soms wordt social return in de gunningcriteria verwerkt.

Er zijn meer mogelijkheden om mensen met een afstand tot de arbeidsmarkt in te zetten op de uitvoering van een opdracht te bevorderen, bijvoorbeeld door:

- 1.

het voorbehouden van opdrachten aan o.a. zogenoemde SW-bedrijven;

- 2.

kleine percelen via de percelenregeling uit de aanbesteding te houden, zodat BsGW die via een onderhandse procedure bij door BsGW geselecteerde sociale ondernemers kunt plaatsen.

7. Economische uitgangspunten

7.1 Product- en marktanalyse

a. Inkoop vindt plaats op basis van een voorafgaande product- en marktanalyse, tenzij dit gelet op de waarde of de aard van de opdracht niet wordt gerechtvaardigd.

BsGW acht het van belang om de markt te kennen door – indien mogelijk – een product en/of marktanalyse uit te voeren. Een productanalyse leidt tot inzicht in de aard van het ‘product’ en de relevante markt(vorm). Een marktanalyse leidt tot het inzicht in de relevante markt(vorm), de ondernemers die daarop opereren en hoe de markt- en mogelijke machtsverhoudingen zijn (bijvoorbeeld: kopers- of verkopersmarkt). Een marktconsultatie met ondernemers kan onderdeel uitmaken van de marktanalyse.

7.2 Onafhankelijkheid en keuze voor de ondernemersrelatie

a. BsGW acht een te grote afhankelijkheid van ondernemers niet wenselijk.

BsGW streeft naar onafhankelijkheid ten opzichte van ondernemers (Contractanten) zowel tijdens als na de contractperiode. BsGW moet in beginsel vrij zijn in het maken van keuzes bij haar inkoop (waaronder de keuze van ondernemer(s) en Contractant(en), maar ook vanwege de naleving van de (Europese) wet- en regelgeving.

b. BsGW kiest voor de meest aangewezen ondernemersrelatie.

Gedurende de contractperiode kan bij de Contractant afhankelijkheid ontstaan van BsGW door bijvoorbeeld de te behalen doelstellingen, resultaten, productontwikkelingen (innovatie) of het creëren van prikkels. BsGW kiest in dat geval voor de meest aangewezen ondernemersrelatie. De mate van (on)afhankelijkheid in een ondernemersrelatie wordt onder andere bepaald door de financiële waarde van de opdracht, switchkosten, mate van concurrentie in de sector (concentratiegraad) en beschikbaarheid van alternatieve ondernemers.

7.3 Lokale economie en MKB

a. BsGW heeft oog voor de lokale economie, zonder dat dit tot enigerlei vorm van discriminatie van ondernemers leidt.

In gevallen waar een enkelvoudig onderhandse Offerteaanvraag en/of een meervoudig onderhandse Offerteaanvraag volgens de geldende wet- en regelgeving is toegestaan, kan rekening worden gehouden met de lokale economie en lokale ondernemers. Discriminatie moet daarbij worden voorkomen en BsGW moet niet onnodig regionale, nationale, Europese of mondiale kansen laten liggen. ‘Local sourcing’ kan bijdragen aan de doelmatigheid van de inkoop.

b. BsGW heeft oog voor het midden- en kleinbedrijf (MKB).

Uitgangspunt is dat alle ondernemers gelijke kansen moeten krijgen. BsGW houdt echter bij haar inkoop de mogelijkheden voor het midden- en kleinbedrijf in het oog. Dit kan BsGW doen door gebruik te maken van percelen in aanbestedingen, het toestaan van het aangaan van combinaties en onderaanneming, het verminderen van de lasten en het voorkomen van het hanteren van onnodig zware selectie- en gunningscriteria.

Bij het gebruik maken van percelen kan ook een maximum aan het aantal te gunnen percelen per inschrijver worden opgenomen. Dit vergroot de kans voor het MKB nog meer.

Selectie eisen zullen geen betrekking hebben op de omzet, tenzij BsGW dit met zwaarwegende argumenten motiveert in de aanbestedingsstukken. Als toch eisen gesteld worden, dan niet meer dan 300% van de opdrachtwaarde.

7.4 Samenwerkingsverbanden

BsGW hanteert als uitgangspunt dat zij oog heeft voor samenwerking bij inkoop. Dit geldt zowel voor samenwerkingen binnen de eigen organisatie als voor samenwerkingen met andere gemeenten, waterschappen of aanbestedende diensten. Deze samenwerkingsverbanden kunnen bijvoorbeeld betrekking hebben op inkoopsamenwerking, milieuactiviteiten, werkvoorzieningsschappen, belastingen en sociale regelgeving.

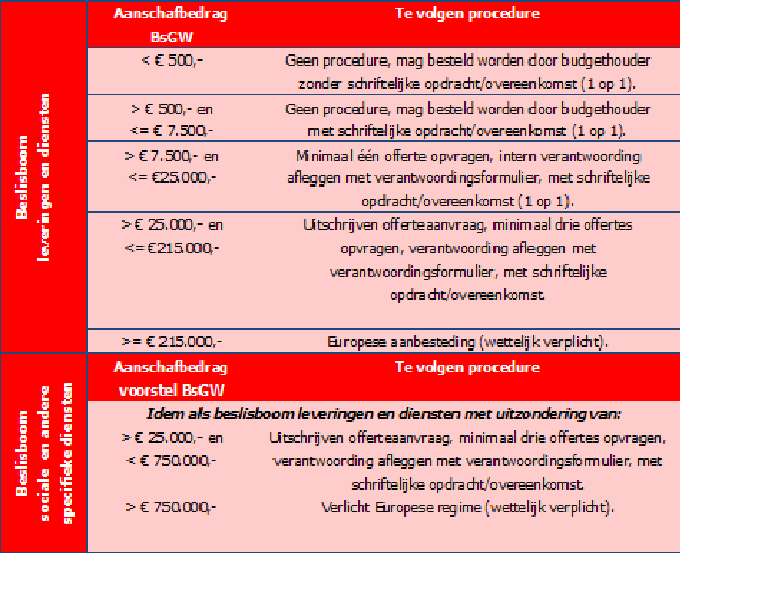

7.5 Bepalen van de inkoopprocedure[4]

Conform de nieuwe aanbestedingswet moet BsGW bij een opdracht op objectieve gronden kiezen:

- 1.

welk type aanbestedingsprocedure hij gebruikt

- 2.

welke ondernemer of ondernemers hij toelaat tot de procedure

BsGW moet op verzoek van ondernemer zijn keuze schriftelijk motiveren.

BsGW (Contractverantwoordelijken en budgethouders) zal – met inachtneming van de Gids Proportionaliteit - bij de onderstaande bedragen de onderstaande procedures hanteren. De keuze voor een aanbestedingsprocedure moet worden gerelateerd aan:

- 1.

de omvang van de opdracht;

- 2.

de complexiteit van de opdracht;

- 3.

de transactiekosten voor BsGW en de inschrijvers;

- 4.

het aantal potentiele inschrijvers;

- 5.

gewenst eindresultaat;

- 6.

type van de opdracht en het karakter van de markt.

De keuze wordt schriftelijk gemotiveerd.

Bedragen zijn exclusief BTW.

[4] De bedragen passen binnen de uitgangspunten van de Gids Proportionaliteit. NB: Europese drempelbedragen wijzigen eens per 2 jaar. De hier genoemde bedragen gelden tot en met 31 december 2023.

BsGW (Contractverantwoordelijken en budgethouders) zal per inkoop bepalen welke strategie zij hanteert. De verkorte of uitgebreide strategie wordt door de afdeling Bedrijfsvoering schriftelijk goedgekeurd.

Voor de definitie van sociale en andere specifieke diensten zie hoofdstuk 9

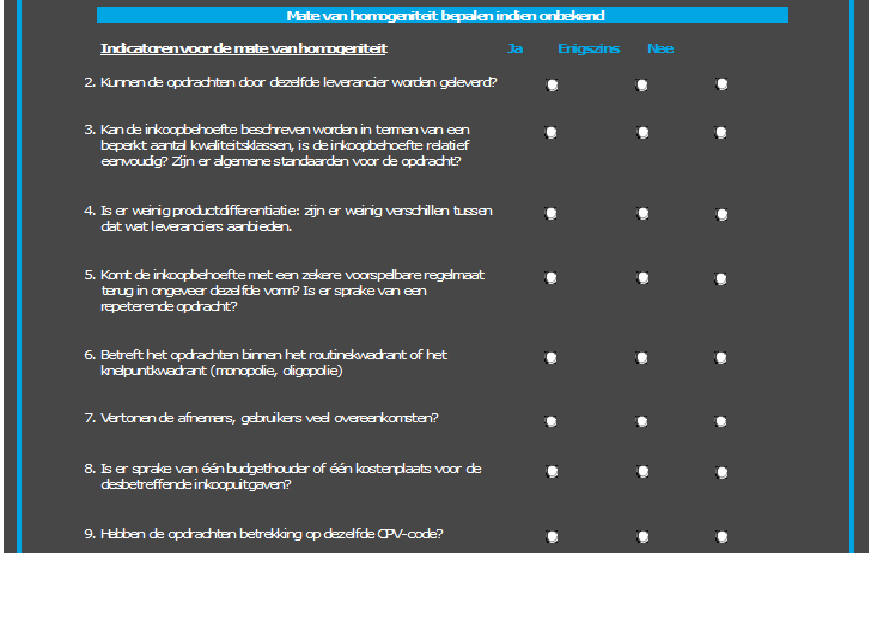

7.6 Waarde van de opdracht: homogeniteit en raming

a. Homogeniteit

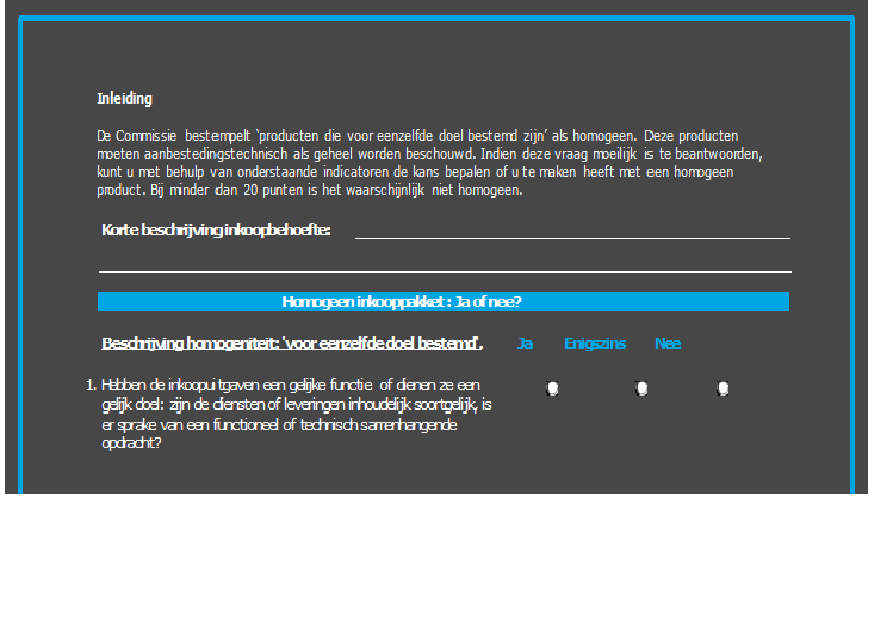

Om de waarde van een opdracht te bepalen moeten opdrachten 'die bij elkaar horen (homogeen)' worden opgeteld. De invulling daarvan in de praktijk is vaak lastig. Inzicht in homogeniteit is van belang voor de raming van de opdracht. De raming vormt de basis voor de beslissing op welke wijze aanbesteed moet/kan worden.

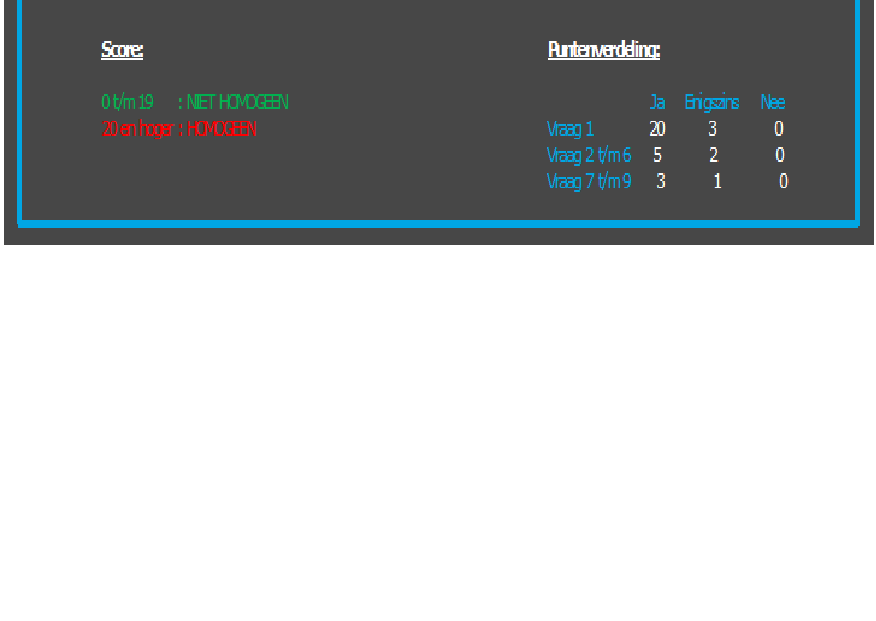

Inkoopuitgaven die voor eenzelfde doel bestemd zijn worden als 'homogeen' aangemerkt en aanbestedingstechnisch als geheel beschouwd. Met behulp van de homogeniteitsmeter (zie bijlage 1) wordt bepaald of BsGW te maken heeft met een homogeen product. Aan de hand van verschillende indicatoren worden punten gegeven. Het instrument bestaat uit verschillende vragen waarvan de antwoorden een indicatie geven over de mate dat een levering of dienst als homogeen kan worden beschouwd. Pas als elke vraag is beantwoord, bepaalt de uiteindelijke 'opstelsom' of de balans doorslaat naar homogeen of niet-homogeen. Vanzelfsprekend moet altijd in de eigen context worden beschouwd of de inkoopuitgaven uiteindelijk aanbestedingstechnisch wel of niet één geheel moeten vormen. Bij minder dan 20 punten is het waarschijnlijk niet homogeen.

b. Raming

Inkoop vindt plaats op basis van een deugdelijke en objectieve voorafgaande schriftelijke raming van de opdracht. De raming is ook van belang voor het bepalen van de inkoopprocedure en om de financiële haalbaarheid van de opdracht te bepalen. BsGW wil immers niet het risico lopen dat zij verplichtingen aangaat die zij niet kan nakomen.

Bij het bepalen van de waarde van een opdracht zijn de volgende regels van toepassing:

- 1.

Voor het berekenen van de waarde van de opdracht gaat men uit van de totale waarde van de opdracht exclusief BTW. Onder de totale waarde van de opdracht vallen ook eventuele opties of verlengingen bij de overeenkomst. Het toetsingsmoment voor bepalen van deze waarde is het moment van het versturen van de aankondiging of aanvraag. Eventuele fluctuaties daarna kunnen wel voorkomen, maar beïnvloeden de beslissing over toepassing dus in beginsel niet. Er moet een betrouwbare en objectieve onderbouwing zijn voor de berekening van de waarde in gevallen dat deze fluctuaties leiden tot discussie over de toepasselijkheid van de aanbestedingsregels.

- 2.

Voor de waardebepaling van diensten waarvoor een raamovereenkomst wordt afgesloten geldt de geschatte reële waarde van alle diensten tijdens de contractduur. Het drempelbedrag voor Europees aanbesteden voor diensten bedraagt € 215.000,- (excl. BTW). Voor raamovereenkomsten geldt in beginsel een periode van maximaal 4 jaar qua duur, tenzij kan worden gemotiveerd dat een langere periode als duur noodzakelijk is. Indien men een raamovereenkomst wil aangaan voor vier jaar, is een Europese aanbesteding verplicht bij een volume van meer dan € 53.750,- (excl. BTW) per jaar.

- 3.

Voor opdrachten met een periodieke prijs (bijvoorbeeld bedrag per maand) is het uitgangsbeginsel dat het maximaal aantal periodieken moet worden genomen vermenigvuldigd met de prijs per periodiek voor de berekening van het totaal. Bij opdrachten met een looptijd

- die niet kan worden bepaald

- van onbepaalde duur

- of een langere looptijd dan 48 maanden

geldt als berekeningsgrondslag het maandelijkse bedrag vermenigvuldigd met 48.

- 4.

Voor opdrachten die met een zekere regelmaat worden verleend of die bestemd zijn om gedurende een bepaalde periode te worden hernieuwd, wordt de waarde als volgt berekend:

- a.

de totale reële waarde van de tijdens het voorafgaande boekjaar of tijdens de voorafgaande twaalf maanden gegunde soortgelijke opeenvolgende overheidsopdrachten, indien mogelijk gecorrigeerd voor verwachte wijzigingen in hoeveelheid of waarde gedurende de twaalf maanden volgende op de eerste opdracht,

of

- b.

de geraamde totale waarde van de opeenvolgende overheidsopdrachten over de twaalf maanden volgende op de eerste levering of over het boekjaar, indien dit zich over meer dan twaalf maanden uitstrekt.

BsGW (Contractverantwoordelijken en budgethouders) maakt de keuze van de methode van berekening van de geraamde waarde van een overheidsopdracht niet met de intentie om de overheidsopdracht aan dit besluit te onttrekken.

7.7 Percelenregeling

Wanneer een opdracht wordt verdeeld in percelen dient de waarde van elk perceel in aanmerking te worden genomen om te beoordelen of het Europese drempelbedrag is bereikt. Wanneer de waarde van alle percelen tezamen gelijk is aan of meer bedraagt dan het Europese drempelbedrag zijn de bepalingen van de richtlijn diensten van toepassing op alle percelen.

Percelen waarvan de geraamde waarde lager is dan 80.000 euro behoeven niet Europees te worden aanbesteed, mits het totale bedrag van dit soort percelen niet meer dan 20% bedraagt van de waarde van alle percelen. Indien bijvoorbeeld een dienst met een totale waarde van 500.000 euro wordt verdeeld in tien percelen van ieder 50.000 euro dan behoeven twee percelen niet Europees te worden aanbesteed. Het niet Europees aanbesteden van een derde perceel is niet toegestaan omdat in dat geval sprake zou zijn van een overschrijding van de 20%.

Indien binnen een opdracht gebruik wordt gemaakt van de percelenregeling als bedoeld in artikel 2.18 of 2.19 van de Aanbestedingswet 2012, dan is paragraaf 7.5 van het inkoopbeleid niet van toepassing.

7.8 Eerlijke mededinging, objectiviteit en commerciële belangen

BsGW bevordert eerlijke mededinging. De betrokken ondernemers moeten een eerlijke kans krijgen om de opdracht gegund te krijgen. Door in principe objectief, transparant en non-discriminerend te handelen, bevordert BsGW een eerlijke mededinging. Dit zal bijdragen aan het in stand houden van een gezonde marktwerking (ook op de lange termijn). BsGW wenst geen ondernemers te betrekken in haar inkoopproces die de mededinging vervalsen.

8. Organisatorische uitgangspunten

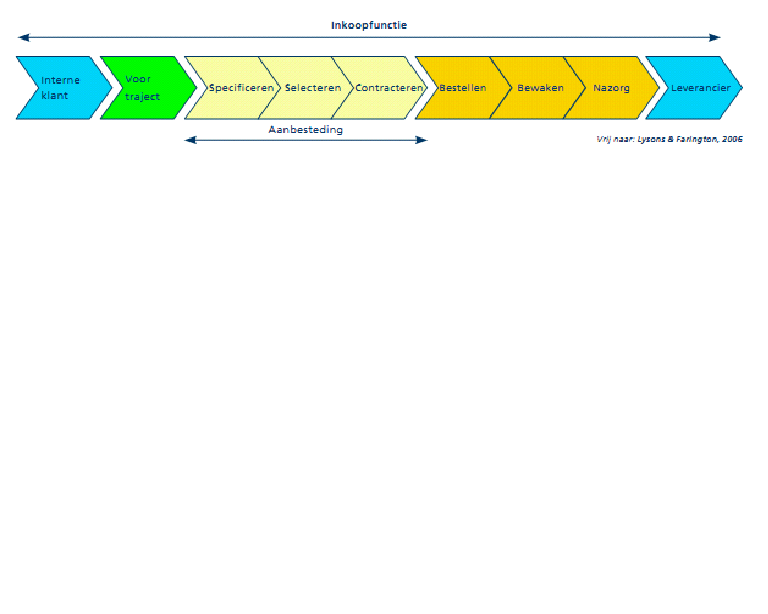

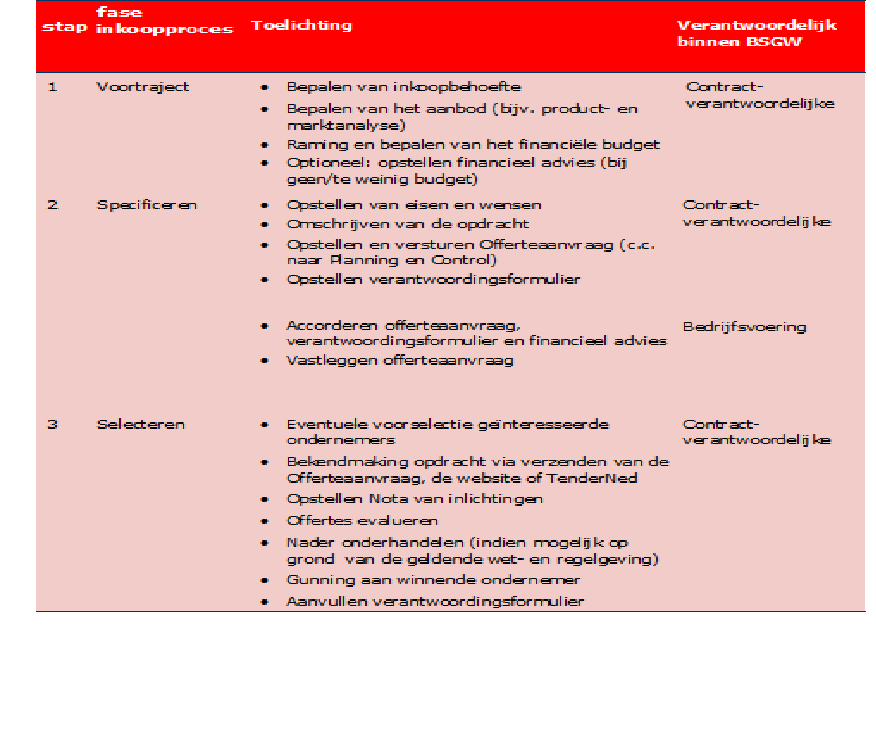

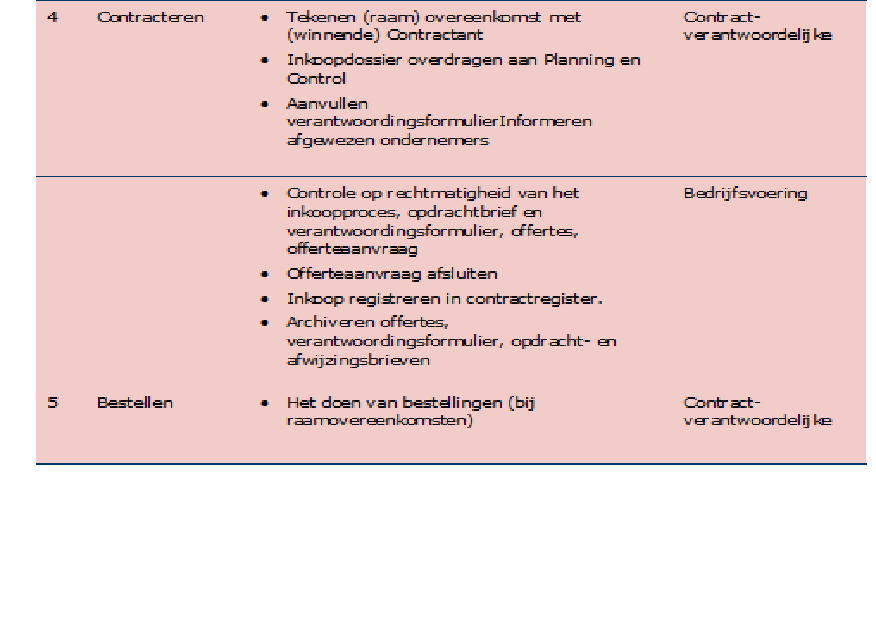

8.1 Inkoopproces

Het inkoopproces bestaat uit verschillende fasen, startend vanaf het voortraject.

8.2 Inkoop in de organisatie

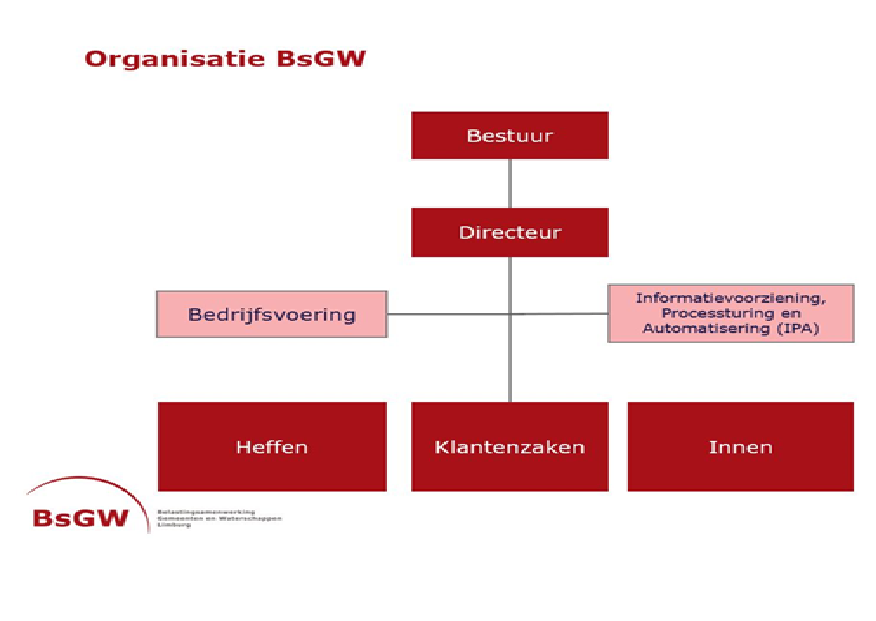

Inkoop wordt bij BsGW gecoördineerd georganiseerd vanuit Bedrijfsvoering. Maar inkoop begint bij professioneel opdrachtgeverschap op de werkvloer aan het begin van een traject, daar is ook de invloed op de kosten het grootst. Dit onderdeel van het inkoopproces valt niet te centraliseren en is van enorme impact op het vervolg.

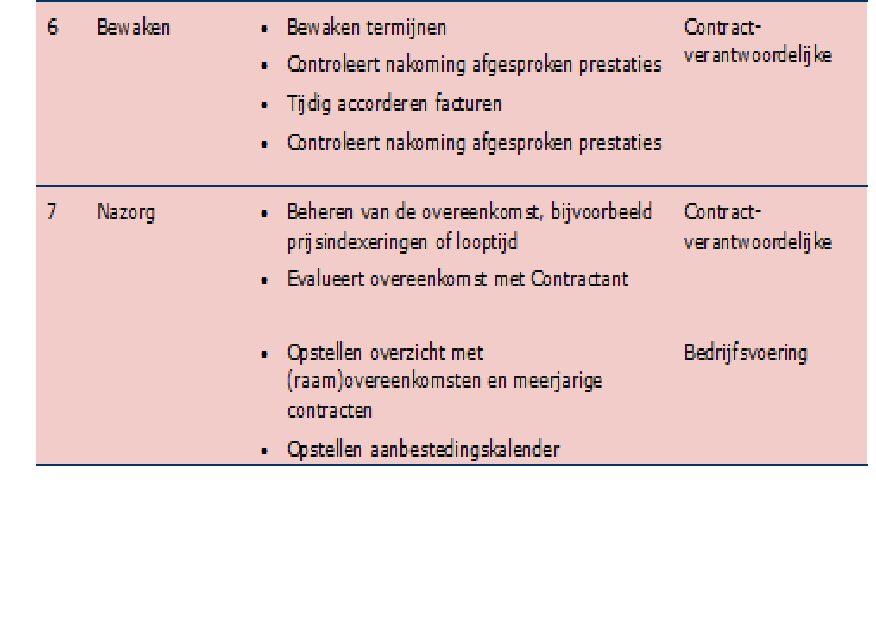

Het is dan belangrijk dat er voor ieder inkooppakket een contractverantwoordelijke wordt benoemd. Hij of zij is verantwoordelijk voor het naleven van de juiste inkoopprocedure, het naleven van de AO rondom inkoop en functiescheiding en voor contract- en leveranciersevaluaties. (zie 8.3).

Het financiële belang en interne en externe regelgeving vereisen dat er binnen de BsGW adequate aandacht is voor administratieve organisatie en interne controle. De auditfunctie wordt aanvullend extern door een onafhankelijke partij ingevuld.

Daarnaast is het voor het beheersen van de kostenontwikkeling noodzakelijk dat op organisatieniveau met regelmaat onafhankelijke efficiency- en effectiviteitstoetsen plaats vinden door middel van interne en/of externe audits uitgevoerd of begeleid door Bedrijfsvoering.

8.3 Verantwoordelijken

Contractverantwoordelijken en budgethouders zijn verantwoordelijk voor de autorisaties voor het daadwerkelijk aangaan van verplichtingen.

Bedrijfsvoering heeft een coördinerende, controlerende en ondersteunende rol in het inkoopproces.

Het bestuur is samen met de directeur verantwoordelijk voor de uitvoering van het Inkoop- en aanbestedingsbeleid.

De volgende inkooppakketten worden bij BsGW ingekocht:

8.4 Functiescheiding

Iedere organisatie heeft te maken met integriteitrisico’s en hiervoor moeten beheersmaatregelen genomen worden.

Men kan deze risico’s verminderen door goede administratieve processen te implementeren. Bestellen, ontvangen, registreren en betalen van ingekochte producten en diensten moet in vier verschillende handen liggen. Functiescheiding voorkomt fraude en fouten.

Daarnaast kan men werken met het zgn. ‘vier-ogen principe’. Dit principe is een controlemethode waarbij twee verschillende medewerkers ieder afzonderlijk en zelfstandig de benodigde gegevens verifiëren. Ook wel dual authority genoemd.

In deze context wil dat zeggen dat er bij een opdrachtverlening altijd iemand mee kijkt, zodat alle schijn van belangenverstrengeling wordt vermeden. Bedrijfsvoering bij BsGW zal een belangrijke rol spelen bij bovenstaand proces.

Als een medewerker van Bedrijfsvoering adviserend optreedt in een inkoopproces, zal de controlerende taak worden uitgevoerd door een andere collega van Bedrijfsvoering. Medewerkers van Bedrijfsvoering kunnen nooit een taak van een budgethouder overnemen.

De inrichting van de interne controle en beveiligingsstructuur zal inzichtelijk en transparant uitgewerkt moeten worden in een AO/IC-plan. In dit plan zullen de begrippen non-discriminatie, transparantie en objectiviteit uitgewerkt moeten worden in heldere procedures voor de organisatie.

Hierbij is het noodzakelijk dat op organisatieniveau met regelmaat onafhankelijke efficiency- en effectiviteitstoetsen plaats vinden door middel van interne en/of externe audits.

8.5 Inkoopproces en controle op prestatielevering

In de procesbeschrijving wordt aangegeven hoe de beheersmaatregelen in het proces zijn ingevuld. Aanvullend toetst BsGW het bestaan van het proces op basis van de procesbeschrijving.

8.6 Rapportage en evaluaties

Bedrijfsvoering maakt per kwartaal een status overzicht voor de contractverantwoordelijken met alle meerjarige contracten en (raam)overeenkomsten. Daarnaast wordt in een aanbestedingskalender bijgehouden wanneer welke (Europese) aanbestedingen uitgevoerd moeten worden.

Ieder jaar wordt het huidige inkoop- en aanbestedingsbeleid door Bedrijfsvoering geëvalueerd met de contractverantwoordelijken en overige budgethouders.

Ieder 2 jaar wordt het inkoop- en aanbestedingsbeleid extern beoordeeld en eventueel geactualiseerd en aangepast.

9. Definities en uitleg

De enkelvoudige procedure (1 op 1) is een procedure waarbij BsGW kan volstaan met het opvragen van één offerte bij een dienstverlener of leverancier naar keuze.

Bij de meervoudig onderhandse aanbesteding moet BsGW meer dan één offerte, afhankelijk van de hoogte van het bedrag veelal minimaal drie of vijf, opvragen bij dienstverleners of leveranciers van zijn keuze.

De Europese aanbesteding is een procedure, waarbij de publicatie plaatsvindt op TenderNed en waarop alle geïnteresseerde dienstverleners dan wel leveranciers kunnen inschrijven. BsGW kan kiezen voor een openbare procedure waarbij selectie- en gunning in één keer plaatsvinden of voor een niet-openbare procedure, waarbij na publicatie eerst een selectie plaatsvindt en alleen de geselecteerde inschrijvers de aanbestedingsstukken ontvangen voor de gunning van de opdracht.

UITLEG Speciale en specifieke diensten

Sinds 1 juli 2016 bestaat het onderscheid tussen 2A en 2B diensten niet meer. Er is wel een nieuwe categorie diensten geïntroduceerd, nl. de speciale en specifieke diensten.

Voor deze zogenoemde sociale en andere specifieke diensten geldt een vereenvoudigde procedure, gezien de beperkte grensoverschrijdende dimensie van deze diensten. Denk bijvoorbeeld aan diensten op het gebied van onderwijs, gezondheidszorg, maatschappelijke dienstverlening, administratiediensten voor onderwijs en enkele juridisch diensten.

Indien de waarde van deze opdracht hoger is dan € 750.000 gelden hiervoor alleen nog de volgende verplichtingen:

- 1.

verplichte aankondiging of (doorlopende) vooraankondiging via TenderNed

- 2.

toetsen of de inschrijvingen voldoen aan technische specificaties, eisen en normen

- 3.

proces verbaal van opdrachtverlening

- 4.

resultaten meedelen aan Europese Commissie

- 5.

verplichte aankondiging gegunde opdracht

Onder de drempel - €750.000

Bij sociale en andere specifieke diensten onder de €750.000 zal BsGW vaak een meervoudige onderhandse procedure gebruiken, waarbij drie offertes gevraagd worden. Let daarbij op, indien sprake is van een duidelijk grensoverschrijdend belang zal BsGW de opdracht Europees moeten aankondigen.

10. Modellen en formulieren

Binnen BsGW worden de volgende modellen gebruikt:

- 1.

Enkelvoudige offerteaanvraag

- 2.

Financieel advies

- 3.

Financieel project mandaat

- 4.

Inkoop geleide formulier

- 5.

Meervoudige offerte aanvraag

- 6.

Opdrachtbrief

- 7.

Uniforme Europees Aanbestedingsdocument

- 8.

Model verwerkersovereenkomst

Bijlage 1: Homogeniteitsmeter

N.M.J.G. Lebens

directeur

M.H.E. Pelzer

voorzitter

Ziet u een fout in deze regeling?

Bent u van mening dat de inhoud niet juist is? Neem dan contact op met de organisatie die de regelgeving heeft gepubliceerd. Deze organisatie is namelijk zelf verantwoordelijk voor de inhoud van de regelgeving. De naam van de organisatie ziet u bovenaan de regelgeving. De contactgegevens van de organisatie kunt u hier opzoeken: organisaties.overheid.nl.

Werkt de website of een link niet goed? Stuur dan een e-mail naar regelgeving@overheid.nl