Permanente link

Naar de actuele versie van de regeling

https://lokaleregelgeving.overheid.nl/CVDR680539

Naar de door u bekeken versie

https://lokaleregelgeving.overheid.nl/CVDR680539/1

Visie bedrijventerreinen A2-gemeenten

Geldend van 10-08-2022 t/m heden

Intitulé

Visie bedrijventerreinen A2-gemeenten1 Inleiding

1.1 Aanleiding

De bedrijventerreinenvisie voor de A2-gemeenten wordt vernieuwd. Hiervoor is behoefte aan inzicht in zowel de kwantitatieve als de kwalitatieve behoefte naar bedrijventerreinen.

|

WAT IS EEN BEDRIJVENTERREIN? Onder een bedrijventerrein wordt in deze visie verstaan: een aaneengesloten terrein met een bruto oppervlakte van ten minste één hectare voor de bedrijfsmatige uitoefening van industriële, logistieke, ambachtelijke en dienstverlenende activiteiten en groothandel met de daarbij behorende voorzieningen, bedoeld voor de vestiging van meerdere bedrijven. |

Deze definitie komt een-op-een overeen met die in de Verordening van de provincie Noord-Brabant en met de gangbare definitie in de provinciale en landelijke registratie van bedrijventerreinen (IBIS).

Kwantitatief gezien is er behoefte aan inzicht in welk vraagscenario het meest realistisch is. Ook kwalitatief is er meer duiding gewenst. Denk hierbij bijvoorbeeld aan:

- •

inzicht in de vraag/aanbodsituatie naar typen bedrijventerreinen;

- •

de toepassing van de (regionale) kwaliteitscriteria voor de ontwikkeling van nieuwe bedrijventerreinen;

- •

de positionering van (de bedrijventerreinen in de) A2-gemeenten binnen de grotere regio ZuidoostBrabant;

- •

en een scherpe duiding van de belangrijkste trends: hoe spelen die concreet in de A2-gemeenten en wat betekent dat voor de bedrijventerreinen(programmering)?

1.2 Leeswijzer

In het volgende hoofdstuk staan de afspraken die de A2-gemeenten hebben gemaakt voor het realiseren en bewaken van een gezonde, toekomstbestendige bedrijventerreinenmarkt in de komende jaren.

De afspraken zijn gebaseerd op de informatie in de achterliggende hoofdstukken:

- •

In hoofdstuk drie schetsen we het economische profiel van de A2-gemeenten en de bedrijventerreinen in de subregio.

- •

Daarna gaan we in op de belangrijkste Next Economy trends en ontwikkelingen en wat die kunnen betekenen voor de economie in de A2-gemeenten.

- •

In het vierde hoofdstuk berekenen we de behoefte aan bedrijventerreinen in de A2-gemeenten door de vraag te ramen en te confronteren met een analyse van het aanbod.

- •

In laatste hoofdstuk benoemen we de kwaliteitscriteria die worden gehanteerd bij de ontwikkeling van nieuwe bedrijventerreinen in het SGE.

2 Afspraken

De A2-gemeenten maken door vaststelling van de bedrijventerreinenvisie de volgende afspraken:

- 1.

De bedrijventerreinenvisie is een geschikt beleidsdocument om te laten zien hoe de goede samenwerking, die er nu tussen de A2-gemeenten al is, verder wordt voortgezet met oog voor het verschillende karakter van de drie betrokken gemeenten.

- 2.

Binnen de A2-gemeenten is behoefte aan extra bedrijventerrein. Afhankelijk van het vraagscenario bedraagt deze behoefte (afgerond) bijna 3 (laag scenario) tot circa ruim 13,5 (hoog scenario) hectare netto. In het midden scenario is de behoefte 5,5 tot 7,5 hectare netto1 . Om hierin te voorzien hebben de Colleges van B&W van de A2 gemeenten daarom besloten:

- •

op “Airpark 2b uitbreiding” 3,5 hectare netto bedrijventerrein te ontwikkelen voor de reguliere vraag binnen de regio. Het verloop van de verkoop van Airpark 2 en de huidige wachtlijst van lokale ondernemers laten zien dat er een grote vraag is voor ontwikkeling van Airpark 2b.

- •

circa 5 hectare bruto – circa 3,5 hectare netto uitgeefbaar – te ontwikkelen voor uitbreiding van gevestigde ondernemers aansluitend aan hun huidige vestigingslocatie. Het gaat om circa 3 hectare bruto – 2,1 hectare netto – voor uitbreiding van gevestigde ondernemers op hun huidige vestigingslocatie op Airpark-Fabrieksstraat in de gemeente Cranendonck. En om circa 2 hectare bruto – 1,4 hectare netto – voor de uitbreiding van een gevestigde ondernemer in het gebied tussen de A2 en bedrijventerrein Rondven-Den Engelsman.

- •

- 3.

We monitoren en bespreken frequent (in ieder geval ieder half jaar) de ontwikkeling van vraag en aanbod als A2-gemeenten. Wanneer de situatie daarom vraagt actualiseren we de afspraken in deze visie en brengen we nu nog zachte plannen in ontwikkeling. Daarbij willen we overaanbod voorkomen door nieuwe plannen pas (vraaggericht) tot ontwikkeling te brengen op het moment dat er nog maar beperkt direct uitgeefbaar aanbod beschikbaar is en door bedrijven ook op de mogelijkheden binnen bestaand aanbod te wijzen.

- 4.

De A2-gemeenten vinden het noodzakelijk dat bij vraaggericht ontwikkelen snel gehandeld kan worden, met daarbij de wens dat het leegstandsniveau niet groter wordt dan de gewenste frictieleegstand. Dit wordt bewerkstelligd door pas tot grondaankopen over te gaan op het moment van ontwikkelen, de gemeenten gaan niet speculeren met grondposities.

- 5.

Als uitgangspunt hanteren we dat nieuw aanbod complementair moet zijn aan het bestaande aanbod. Hiervoor hanteren we de kwaliteitscriteria voor nieuwe terreinen, zoals op- en vastgesteld in Stedelijk Gebied Eindhoven. Onze ambitie is om alle terreinen, dus ook onze bestaande, op termijn aan deze eisen te laten voldoen. Daarom werken we samen met ondernemers aan een toekomstbestendige kwaliteit van onze bestaande bedrijventerreinen, met daarbij extra aandacht voor verduurzaming en vergroening. De NEER-scans die zijn uitgevoerd in de gemeenten Cranendonck en Heeze-Leende vormen hiervoor de basis. Door op alle bedrijventerreinen in de A2-gemeenten dezelfde eisen te hanteren creëren we duidelijkheid naar ondernemers, een eerlijk concurrentieveld en een stevigere branding op toekomstbestendigheid.

- 6.

NIMBY-bedrijven landen bij voorkeur in het buitengebied. Bestaande NIMBY-bedrijven worden niet actief verplaatst. Nieuwe NIMBY -bedrijven moeten kunnen landen in de regio Zuidoost, als het bedrijf bijdraagt aan het voorzieningenniveau van de regio en/of past in het ecosysteem van de regio. Als A2gemeenten zetten we erop in om dit op regionaal (regio Zuidoost Brabant) niveau te regelen. Het NIMBY effect kan namelijk ook uitstralen. Vestiging van een NIMBY-bedrijf wordt regionaal afgestemd.

-

Bij de vestiging van NIMBY-bedrijven moet maatwerk worden geleverd, om toekomstige problemen te voorkomen moeten bij aanvang al de juiste maatregelen worden genomen.

- 7.

Grootschalige logistiek is alleen toegestaan als het bedrijf bijdraagt aan het voorzieningenniveau van de regio en/of past in het ecosysteem van de regio en wanneer de eindgebruiker bekend is. Bij een vraag voor grootschalige ontwikkelingen wordt eerst gekeken naar mogelijkheden op bestaande terreinen. Betreft het een vestiging van minder dan 5 hectare netto, dan beslist de subregio zelf over een eventuele vestiging. Betreft het een vestiging van groter dan 5 hectare netto, dan wordt er regionaal afgestemd. Bovenregionale afstemming met de provincie vindt in elk geval plaats als het nieuwe locaties betreft die niet in de programmering zijn meegenomen.

- 8.

Een gezamenlijk aanspreekpunt (zoals 1loket in het SGE) voor ondernemers met een zoekvraag is omwille van de schaalomvang van de A2-gemeenten niet lucratief. Wel is afgesproken dat de A2gemeenten ondernemers die zich melden bij de eigen gemeente, maar waarvoor geen plaats is, in eerste instantie doorverwijzen naar een andere A2 gemeente.

3 Profiel en uitgangssituatie

3.1 Bedrijventerreinen van grote waarde voor economie en werkgelegenheid A2gemeenten

De A2-gemeenten kennen in totaal 16 (formele) bedrijventerreinen. De bedrijventerreinen bieden samen plaats aan zo’n 8.030 arbeidsplaatsen verdeeld over circa 665 bedrijven in diverse sectoren. In termen van werkgelegenheid zijn de bedrijventerreinen Schaapsloop 1 en 2 en IT Dorplein in het grootst. Samen voorzien deze terreinen ruim 55% van alle arbeidsplaatsen op de bedrijventerrein in de A2-gemeenten. Alle bedrijventerreinen samen zijn goed voor bijna 30% van de totale arbeidsplaatsen binnen de regio. Landelijk ligt gemiddeld 30-35% van de werkgelegenheid in een gemeente of regio op bedrijventerreinen. Dit toont het belang van de bedrijventerreinen in de A2-gemeenten voor zowel de drie gemeenten als de regio aan.

Tabel 1: Facts bedrijventerreinen A2-gemeenten

|

|

|

|

|

|

|

|

|

Bron: LISA, 2018 & IBIS, 2020. Bewerking: Stec Groep, 2020

Bedrijven op bedrijventerreinen in de A2-gemeenten creëren bovendien indirecte werkgelegenheid Het bedrijfsleven zorgt bovendien voor veel investeringen in werkgelegenheid elders, waarvan een groot deel lokaal of in de directe regio. Dit economisch ecosysteem van toeleveranciers omvat bijvoorbeeld dienstverleners die vanuit kantoorlocaties of thuis werken, een cateraar die een lunch verzorgt of schoonmaakservices. We schatten in dat de banen op de bedrijventerreinen in de A2-gemeenten circa 3.300 indirecte banen toevoegen. Omdat de bedrijventerreinen voornamelijk veel industriële bedrijven huisvesten – en juist bedrijven in deze sector een relatief grote multiplier kennen – is het bovenlokale belang van de bedrijven in de A2-gemeenten groot.

A2-gemeenten gekenmerkt door een ‘industrieprofiel’

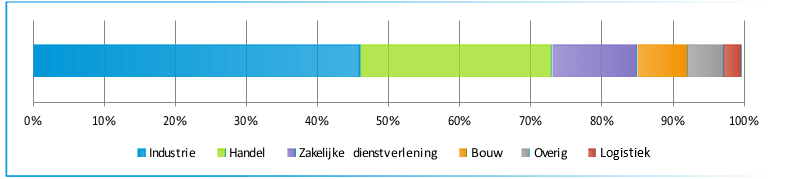

Om het ‘ecosysteem’ op bedrijventerreinen in de A2-gemeenten beter in beeld te brengen, hebben we de werkgelegenheid op de 16 (formele) locaties geanalyseerd en onderverdeeld in segmenten (zie figuur 1). Het valt op dat de industriesector een zeer belangrijk deel van de totale werkgelegenheid omvat, namelijk ruim 46%. Hierop volgt de groot- en detailhandel sector met 27% van de banen en de zakelijke dienstverlening met een aandeel van circa 12%

Figuur 1: Sectorverdeling werkgelegenheid bedrijventerreinen A2-gemeenten (in 2018)

Bron: LISA (2018); Bewerking Stec Groep, 2020.

Werkgelegenheid op bedrijventerreinen voor alle opleidingsniveaus

Er is werkgelegenheid voor alle opleidingsniveaus, maar vooral ook voor lagere opleidingsniveaus en kwetsbare groepen. De ‘traditionele’ bedrijventerreinsectoren (industrie, logistiek, handel en bouw) zijn samen goed voor circa 83% van alle banen op bedrijventerreinen. Deze sectoren hebben naast de economische waarde ook een hoge sociaaleconomische waarde. Vergeleken met gemiddelden elders in Nederland, is met name de industrie oververtegenwoordigd in de A2-gemeenten. De bouwnijverheid en logistiek zijn relatief kleine sectoren. Het aantal banen in de bouwnijverheid nam bovendien sterk af tussen 2009 en 2018, circa 40% van de banen in deze sector verdween in die periode van de bedrijventerreinen in de A2-gemeenten (van circa 900 naar circa 570 banen op bedrijventerreinen). Een verklaring hiervoor kan een toename van het aantal zelfstandigen zijn, juist in de bouw. Deze zelfstandigen werken niet zelden vanuit huis in plaats van uit een bedrijfspand op een bedrijventerrein.

3.2 A2-gemeenten sterk verbonden met elkaar en de economie van Zuidoost-Brabant

De economie van de A2-gemeenten maakt onlosmakelijk deel uit van de economie van de rest van Zuidoost-Brabant. De A2-gemeenten accommoderen een deel van de bedrijven binnen de regionale speerpuntclusters, o.a. binnen de sterk vertegenwoordigde sector industrie. De sub regio biedt ook ruimte aan de toeleveranciers aan de speerpuntclusters en de (ondersteunende) logistiek, waarbij zij aansluit op de logistieke ontwikkeling die vanuit het zuiden langs de A2 een optrekkende beweging maakt. De A2gemeenten bieden bovendien ruimte voor startende en doorgroeiende bedrijven.

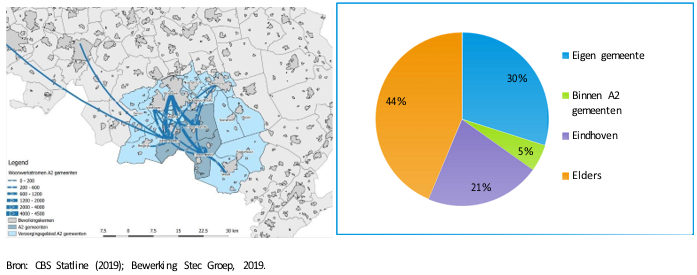

We zien de sterke samenhang van de A2-gemeenten met de regio Zuidoost-Brabant ook in de woonwerkstromen en de verhuisbewegingen van bedrijven (figuur 2).

Woon-werkstromen: inwoners van de A2-gemeenten werken relatief vaak in andere gemeenten Relatief veel inwoners in de A2-gemeenten werken buiten de eigen woongemeente. De cijfers laten zien dat 30% van de werknemers in de A2-gemeenten in de eigen woongemeente werkt, terwijl dit landelijk gemiddelde rond 38% ligt (CBS, 2018). Inwoners van de A2-gemeenten forenzen bijvoorbeeld veel naar Eindhoven (21%). Andere gemeenten waar relatief veel inwoners van de A2-gemeenten werken zijn Veldhoven en Bergeijk, maar bijvoorbeeld ook Helmond. Slechts 5% van de werknemers woont in één van de A2-gemeenten en werkt in een van de andere.

Figuur 2: Woon-werkstromen A2-gemeenten (l) en top 4 werkregio’s inwoners A2-gemeenten (r)

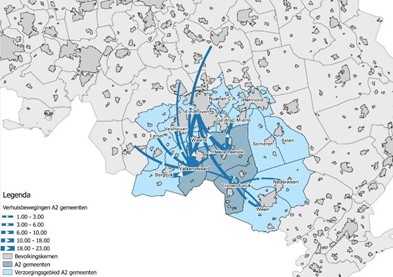

Bedrijvendynamiek: gros blijft in eigen gemeente, maar duidelijke relaties omliggende gemeenten Als bedrijven verhuizen dan zien we dat het gros binnen de eigen (A2) gemeente blijft, maar dat er ook tussen de gemeenten verhuisd wordt. In mindere mate zien we bewegingen tussen gemeenten in De Kempen, SGE en daarbuiten. Met name Cranendonck heeft zowel wat betreft woon-werkdynamiek als verhuisdynamiek een duidelijke relatie met de gemeenten Weert en Nederweert.

Daarmee beschikken de A2-gemeenten niet alleen over sterke lokale economieën die zorgen voor een brede werkgelegenheidsbasis voor de ruim 66.000 inwoners, maar levert de subregio ook een belangrijke bijdrage aan de regionale economie van geheel Zuidoost-Brabant, inclusief de speerpuntclusters. Veel van de bedrijven in de A2-gemeenten onderhouden nauwe relaties met afnemers en toeleveranciers in de rest van de regio Zuidoost-Brabant, maar zijn wel lokaal geworteld in Cranendonck, Heeze-Leende of Valkenswaard. Deze lokale worteling is kenmerkend voor bedrijven in de A2-gemeenten en wezenlijk anders dan in meer verstedelijkte gebieden. Economische groei op regionaal niveau, vraagt daarom uitbreidingsruimte op bedrijventerreinen op lokaal niveau.

Figuur 3: Verhuisdynamiek bedrijven A2-gemeenten (rechts)

Bron: databases Stec Groep (o.a. monitor Locatiedynamiek), 2020

4 Trends en ontwikkelingen

4.1 Next Economy-trends en betekenis voor A2-gemeenten

Ontwikkelingen en innovaties volgen elkaar in de hedendaagse markt in hoog tempo op. Door

technologische ontwikkelingen (digitalisering, nieuwe productietechnieken) en maatschappelijke opgaven (klimaat, energie, circulair) herstructureren bedrijven hun (productie)processen en kiezen zij voor een andere vormen van samenwerking. Technologische vooruitgang zorgt voor een nieuwe dynamiek in de locatiekeuze en het gebruik van robots, digitale innovaties en de ‘internet of things’ leiden tot verhoogde productie, efficiëntie en flexibiliteit. Er wordt ook wel gesproken over de ‘vierde industriële revolutie’ (industrie 4.0). De oude verticale, hiërarchische economische structuur verandert steeds meer in een netwerkeconomie. Samenwerking, diversiteit en kennisuitwisseling zijn daarbij steeds belangrijker om innovatie te creëren.

De ‘next economy’ is het gevolg van meerdere op elkaar passende ontwikkelingen, die op dit moment in de markt worden waargenomen. Hieronder beschrijven we prominente ontwikkelingen hierbinnen, die naar verwachting de grootste invloed op (de vraag naar) bedrijventerreinen gaan hebben:

- 1.

Duurzaamheid & energietransitie

- 2.

Circulaire economie

- 3.

Digitalisering: automatisering & robotisering, groei van smart industry & logistics

- 4.

E-commerce

- 5.

Verkleuring & toenemende druk vanuit de woningbouw

- 6.

Coronacrisis

1. Duurzaamheid en energietransitie

|

|

|

|

Wat is het? |

|

|

Wat betekent het voor de A2-gemeenten? |

|

2. Circulaire economie

|

|

|

|

Wat is het? |

|

|

Wat betekent het voor de A2-gemeenten? |

|

3. Digitalisering: automatisering & robotisering, groei van smart industry & logistics

|

|

|

|

||

|

Wat is het? |

|

|

||

|

Wat betekent het voor de A2-gemeenten? |

|

|

||

|

|

|

|||

4. E-commerce

|

|

|

|

Wat is het? |

|

|

Wat betekent het voor de A2-gemeenten? |

|

1. Verkleuring & toenemende druk vanuit de woningbouw

|

|

|

|||

|

Wat is het? |

|

|

||

|

Wat betekent het voor de A2-gemeenten? |

|

|

||

4.2 Ontwikkeling: coronacrisis versnelt en vertraagt sommige trends

|

|

|

|

Wat is het? |

|

|

Wat betekent het voor de A2-gemeenten? |

|

4.3 Impact op vestigingseisen bedrijven

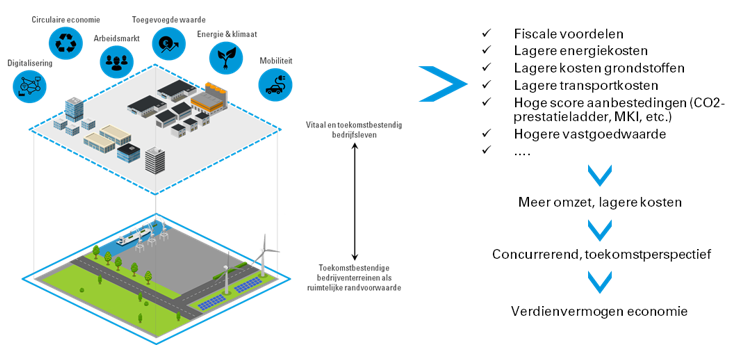

Toekomstbestendige bedrijventerreinen zijn een belangrijke ruimtelijke randvoorwaarde voor een vitale economie in de regio. Bedrijventerreinen moeten bijdragen aan een gezonde (financiële) toekomst van bedrijven in de A2 regio. Het is van belang dat de bedrijfsomgeving bijdraagt aan het zo optimaal mogelijk (meest winstgevend) uitvoeren van de bedrijfsactiviteiten. Bijvoorbeeld door een gunstige ligging ten opzichte van het werkgebied/arbeidsmarkt, nabijheid van belangrijke toeleveranciers/afnemers, een passende bereikbaarheid en gunstige gebruiksmogelijkheden, zoals een courante omvang van pand/kavel, courante bouwhoogte en de juiste milieucategorie.

Ruimtelijke aspecten blijven belangrijk

De ruimtelijke aspecten blijven komende jaren belangrijk voor bedrijven bij de keuze voor en tevredenheid over hun vestigingslocatie. Echter, steeds vaker spelen ook andere aspecten een rol. Denk aan de energie/klimaatopgave en de digitalisering van en transitie naar een circulaire economie. Deze trends zorgen er voor dat bedrijven bepaalde locatiekenmerken hoger gaan waarderen of zelfs andere eisen gaan stellen. Veel bedrijven zijn bijvoorbeeld verplicht energie te besparen en hebben een informatieplicht. Ook moeten sommige bedrijven verplicht van het gas af en bijvoorbeeld overschakelen naar elektriciteit of andere warmtebronnen. Dit zorgt ervoor dat de energie-infrastructuur (netcapaciteit, ligging in netwerk, nabijheid van alternatieve warmtebronnen) van bedrijventerreinen een steeds belangrijker criterium wordt bij de locatiekeuze van bedrijven en voor de keuze waar bijvoorbeeld het beste ingezet kan worden op de (her)ontwikkeling van terreinen in de A2-gemeenten.

Maar denk ook aan de circulaire economie. De ligging van een bedrijventerrein ten opzichte van de belangrijke reststromen in de regio en de mogelijkheden om bijvoorbeeld uitwisseling van stromen vorm te geven tussen bedrijven op een terrein, wordt hierdoor belangrijker. Evenals de multimodale (water/weg) bereikbaarheid en ruimte in hogere milieucategorie voor bedrijven die afvalstromen verwerken tot nieuwe producten. De circulaire productie gaat immers vaak gepaard met geluid, stof en geur. Door de digitalisering van de economie wordt de kwaliteit en capaciteit van de digitale infrastructuur op een bedrijventerrein een belangrijker vestigingsaspect.

Hoe beter de bedrijventerreinen in de A2 regio bedrijven daarin faciliteren, hoe beter bedrijven zullen presteren en succesvol kunnen zijn in de toekomst. Bijvoorbeeld omdat bedrijven zo op kosten en grondstoffen kunnen besparen, makkelijker aan personeel kunnen komen (aantrekkelijkere, gezondere werkomgeving) en goed zijn voorbereid op de grote maatschappelijke uitdagingen van nu en komende jaren. Bedrijven kunnen bijvoorbeeld beter anticiperen op een CO2-heffing of het toenemende aantal (circulaire) aanbestedingen met MilieuKostenIndicator (MKI) en CO2-prestatieladder.

Figuur 4: Toekomstbestendige bedrijventerreinen belangrijker dan ooit

5 Behoefte aan bedrijventerreinen

5.1 Uitbreidingsvraag minus hard planaanbod

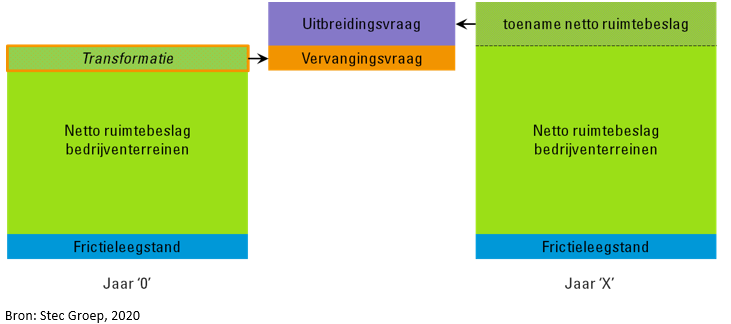

In dit hoofdstuk gaan we in op de behoefte aan bedrijventerreinen in de regio A2-gemeenten. De behoefte wordt bepaald door de geraamde uitbreidingsvraag voor de A2 regio te confronteren met het harde planaanbod binnen de regio. Dat zijn terreinen waarvoor een vastgesteld bestemmingsplan geldt en die dus ontwikkeld kunnen worden (of al in uitgifte zijn).

Figuur 5: Toelichting uitbreidingsvraag en vervangingsvraag

We gaan in de volgende paragrafen in op de uitbreidingsvraag (1.2) en het aanbod (1.3) in de A2gemeenten. We sluiten af met de conclusies over de (kwantitatieve) behoefte (1.4).

5.2 Vraagraming

Vraagraming: actuele marktvraag naar bedrijventerreinen

We schetsen de actuele markvraag voor de periode 2020 t/m 2030 naar bedrijventerreinen in de gemeente Cranendonck, Heeze-Leende en Valkenswaard (hierna: A2-gemeenten). Hiervoor maken we gebruik van de vastgestelde vraagramingen van de provincie Noord-Brabant. De provincie werkt samen met de vier

Brabantse regio’s (RRO-gebieden: West-Brabant, Midden-Brabant, Noordoost-Brabant en ZuidoostBrabant) aan een gezonde bedrijventerreinenmarkt. De provincie stelt (tenminste) een keer per bestuursperiode een prognose op voor bedrijventerreinen. Binnen Zuidoost-Brabant zijn de A2-gemeenten een van de bestuurlijke regio’s. Dit is het schaalniveau waarop regionale bedrijventerreinenafspraken worden gemaakt.

Modelmatige berekening van de uitbreidingsvraag, vervangingsvraag op basis van inventarisatie De modelmatige prognose voor bedrijventerreinen berekent de toename van het netto ruimtebeslag van bedrijventerreinen. Kortom: hoeveel extra bedrijventerrein is er nodig ten opzichte van de huidige voorraad aan bedrijventerreinen?

De extra ruimte die nodig is wordt ook wel de uitbreidingsvraag genoemd. Daarnaast kan er extra ruimtevraag ontstaan door transformatie (het onttrekken van een deel van de huidige bedrijventerreinenvoorraad, bijvoorbeeld voor woningbouw). Dit wordt vervangingsvraag genoemd . De vervangingsvraag zit niet in de prognose bedrijventerreinen van de provincie Brabant, maar verdient natuurlijk wel aandacht in de regionale programmeringsafspraken.

Belangrijk uitgangspunt bij zowel de raming van de vraag is dat de leegstand op frictieniveau ligt. Immers, als de leegstand boven frictieniveau ligt dan wordt de huidige voorraad aan bedrijventerreinen niet volledig benut. Dat zou betekenen dat een deel van de uitbreidingsvraag gefaciliteerd kan worden binnen de bestaande voorraad of dat onttrokken voorraad niet vervangen hoeft te worden. In de provinciale prognose concludeerden we dat de leegstand op de Zuidoost-Brabantse bedrijventerreinenmarkt rond frictieniveau zit. Dit betekent dat we de prognosecijfers niet extra hoeven te corrigeren voor een te hoge of juist heel lage leegstand.

Figuur 6: Schematische weergave uitbreidingsvraag en vervangingsvraag

Vraag naar bedrijventerreinen in regio Zuidoost-Brabant

De uitbreidingsvraag naar bedrijventerrein in regio Zuidoost-Brabant in de periode 2018-2030 bedraagt tussen de 137 en 339 hectare netto. Er is in de prognose geen raming gemaakt op niveau van de subregio’s binnen Zuidoost-Brabant. Om de geprognotiseerde marktvraag naar bedrijventerreinen in de A2gemeenten inzichtelijk te krijgen maken we een indicatieve geografische verdeling van de uitbreidingsvraag in regio Zuidoost-Brabant naar subregionaal niveau.

Verdeling op basis van verdeelsleutels

Om wat te kunnen zeggen over de ruimtebehoefte van een subregio kijken we welk gedeelte van de totale uitbreidingsvraag in de regio Zuidoost-Brabant beredeneerd aan de A2-gemeenten valt toe te rekenen. Dit kunnen we (indicatief) berekenen op basis van een gemiddelde van twee verdeelsleutels, te weten:

- •

Aandeel in de uitgifte bedrijventerrein (netto hectare) in de periode 2010-2019

-

Deze indicator geeft een beeld van de historische uitgiftedynamiek. Een gemeente die in de afgelopen tien jaren bovengemiddeld in trek blijkt te zijn, krijgt hierdoor een grotere koek van de vraag toebedeeld. We kiezen bewust voor een langjarige periode, om over de conjunctuurgolven heen te kijken. Deze indicator is echter sterk afhankelijk van het beschikbaar hebben van (passend) aanbod. Immers, zonder aanbod is ook geen uitgifte mogelijk. Daarom is enkel naar deze indicator kijken onvoldoende.

- •

Aandeel in de werkgelegenheid op bedrijventerreinen (LISA 20184)

-

De indicator geeft een beeld van de economische positie van verschillende gemeenten en regio’s op bedrijventerreinen (focusgebied van de behoefteraming). Daarmee krijgen gemeenten en regio’s met een hogere economische dynamiek op bedrijventerreinen een grotere koek van de vraag toebedeeld. Voordeel van de analyse van werkzame personen op bedrijventerreinen is dat, ook bij beperkte uitgifte (bijvoorbeeld als gevolg van beperkt uitgeefbaar aanbod), toch groei en daarmee marktdynamiek in beeld kan worden gebracht en vergeleken. Immers, het merendeel van de banen zit op bestaande

bedrijventerreinen bij al gevestigde bedrijven. Daarnaast is werkgelegenheid ook de kernparameter van de Brabantse bedrijventerreinenprognose uit 2018, en daarmee een eerlijke indicator.

We kiezen ervoor om bij de indicatieve verdeling te rekenen met een te verantwoorden gemiddelde dat zich logischerwijs bevindt tussen de uitersten van de twee verdeelsleutels (bandbreedte). Omdat het rekenen met verdeelsleutels altijd geënt is op historische data en niet op een gereed toekomstbeeld van de vestigingsdynamiek van het bedrijfsleven in de gemeenten en regio’s voor de komende jaren, wordt expliciet gesproken over een indicatieve verdeling. De bandbreedte geeft aan dat er variatie kan zitten in de uiteindelijke uitkomst.

Regio A2-gemeenten: circa 5 tot 6% aandeel in geraamde uitbreidingsvraag voor Zuidoost-Brabant In onderstaande tabel staat voor de twee verdeelsleutels het aandeel van de A2-gemeenten binnen regio Zuidoost-Brabant.

Tabel 2: Aandeel A2-gemeenten per indicator

|

Indicator |

Regio ZuidoostBrabant |

A2-gemeenten |

Aandeel A2gemeenten |

|

|

Uitgifte op bedrijventerreinen in de periode 2010-2019 (in netto hectare) |

437,9 |

27 |

|

6,2% |

|

Werkgelegenheid op bedrijventerreinen in 2018 (in banen) |

156.516 |

8.031 |

|

5,1% |

Bron: Stec Groep 2020, op basis van IBIS provincie Noord-Brabant, 2019 en LISA, 2018

De verdeelsleutel met het laagste aandeel (5,1%) voor de A2-gemeenten is de werkgelegenheid op bedrijventerreinen. Het aantal banen per netto hectare bevindt zich in de A2-gemeenten onder het landelijk gemiddelde. De arbeidsdichtheid op de bedrijventerreinen in de A2-gemeenten is dus relatief laag, maar dit is passend bij de veelal ruimte-extensieve bedrijvigheid in met name Cranendonck. Kijkende naar de uitgifte op bedrijventerreinen dan hebben de A2-gemeenten een aandeel van 6,2%. In de A2-gemeenten is de afgelopen 10 jaar een uitgifte van 27 hectare netto geregistreerd.

|

LET OP: VERDELING MET VERDEELSLEUTELS IS INDICATIEF We vertalen de regionale behoefteprognose naar een marktaandeel voor de A2-gemeenten. We passen bovenstaande verdeelsleutel toe op de totale regionale uitbreidingsvraag in Zuidoost-Brabant. Binnen die totale netto uitbreidingsvraag zijn er sectoren die sterk groeien, zoals:

Er zijn ook sectoren die minder sterk groeien of zelfs een sterke afname van de ruimtevraag. De sector Bouw, handel en reparatie neemt in ieder scenario af in ruimtevraag. In deze vertaling van de regionale behoefteprognose voor de A2-gemeenten is hiermee geen rekening gehouden. Onderstaande conclusies over de hoogte van de ruimtevraag moeten dan ook zo worden geïnterpreteerd. |

Ruimtevraag A2-gemeenten tussen 5,5 en 16 hectare netto in periode 2021-2030

Voor de geraamde ruimtevraag in provincie Noord-Brabant en regio Zuidoost-Brabant geldt: De prognose geeft in drie scenario’s (laag, midden, hoog) aan welke ontwikkelingen verwacht kunnen worden, afhankelijk van de economische conjuncturele ontwikkelingen en hoe dit dan per kwalitatief segment kwantitatief uitpakt.

Als we de berekend aandelen combineren met de voor Zuidoost-Brabant geraamde uitbreidingsvraag in de drie scenario’s, dan leidt dit tot het volgende beeld:

Tabel 3: Aandeel A2-gemeenten in geprognotiseerde uitbreidingsvraag (drie scenario’s 2018-2030)*

|

|

|

A2-gemeenten (scenario laag) |

A2-gemeenten (scenario midden) |

A2-gemeenten (scenario hoog) |

|

Aandeel in historische uitgifte |

6,2% |

6,2% * 137 ha = circa 8,5 ha |

6,2% * 206 ha = circa 12,8 ha |

6,2% * 339 ha = circa 21,0 ha |

|

Aandeel in werkgelegenheid op BT |

5,1% |

5,1% * 137 ha = circa 7 ha |

5,1% * 206 ha = circa 10,5 ha |

5,1% * 339 ha = circa 17,3 ha |

Bron: Stec Groep, 2020

* In de tabel wordt gesproken over netto hectares (ha).

De verwachte ruimtevraag voor A2 gemeente komt daarmee op minimaal 7 tot maximaal 21,0 hectare netto in de periode 2018 tot en met 2030 (13 jaar). Voor een actueel beeld van de vraag naar bedrijventerrein vertalen we dit naar de periode 2021 tot en met 2030 (10 jaar). Dan resteert circa 5,4 (scenario laag) tot 16,2 hectare netto (scenario hoog). In het midden scenario is de vraag dan 8 tot 10 hectare netto in de periode 2021-2030.

|

NB. De grootste groei in de provinciale prognose (voor Zuidoost-Brabant, maar ook in de andere regio’s) wordt verwacht in de industrie en logistiek. De A2-gemeenten kennen een deels industrieel karakter, maar echte grootschalige logistieke bedrijvigheid ontbreekt. Het lijkt ons daarom het meest logisch om uit te gaan van het midden scenario als de maximale variant. Dat betekent een ruimtevraag van circa 8-10 hectare netto tot 2030. Uiteraard heeft de regio hierbij ook een beleidskeuze. Als bijvoorbeeld meer dan in het verleden ingezet wordt op logistiek, bijvoorbeeld door specifieke locatieontwikkeling hiervoor, dan zou een hoger scenario ook realiteit kunnen worden. |

Voor zover bekend is er geen beleidsvoornemen om bestaand bedrijventerrein te transformeren naar een andere functie. Mocht zich transformatie voordoen, dan heeft dit uiteraard invloed op de ruimtevraag omdat hierdoor vervangingsvraag kan ontstaan. Deze vervangingsvraag is niet in de provinciale prognose meegenomen.

|

DOORKIJK NAAR 2040 De verwachting is dat de uitbreidingsvraag op regionaal niveau t/m 2030 stijgt. In de periode hierna (2031 tot en met 2040) neemt de ruimtevraag in regio Zuidoost-Brabant sterk af (krimp in de scenario’s laag en midden). Hierdoor kan het zijn dat er minder ruimte voor bedrijventerreinen nodig is. We signaleren nog wel een ruimtevraag vanuit de sectoren HTSM en voedingsmiddelenindustrie. Gelet op de onzekerheid in de prognose op langere termijn moet deze doorkijk met enige terughoudendheid bezien worden. |

Vraag is voornamelijk naar functioneel klein tot middelgroot terrein

Kwalitatief gezien is de toekomstige vraag naar bedrijventerreinen in de A2-gemeenten grotendeels naar het kleine tot middelgrote segment. De logistieke en industriële sector hebben de grootste behoefte naar functioneel grootschalig bedrijventerrein. De A2-gemeenten trekken een relatief beperkte hoeveelheid

logistieke bedrijven naar zich toe. Het industriële profiel van de A2-gemeenten is sterker, maar binnen deze sector is de uitbreidingsvraag relatief beperkt.

5.3 Aanbodanalyse

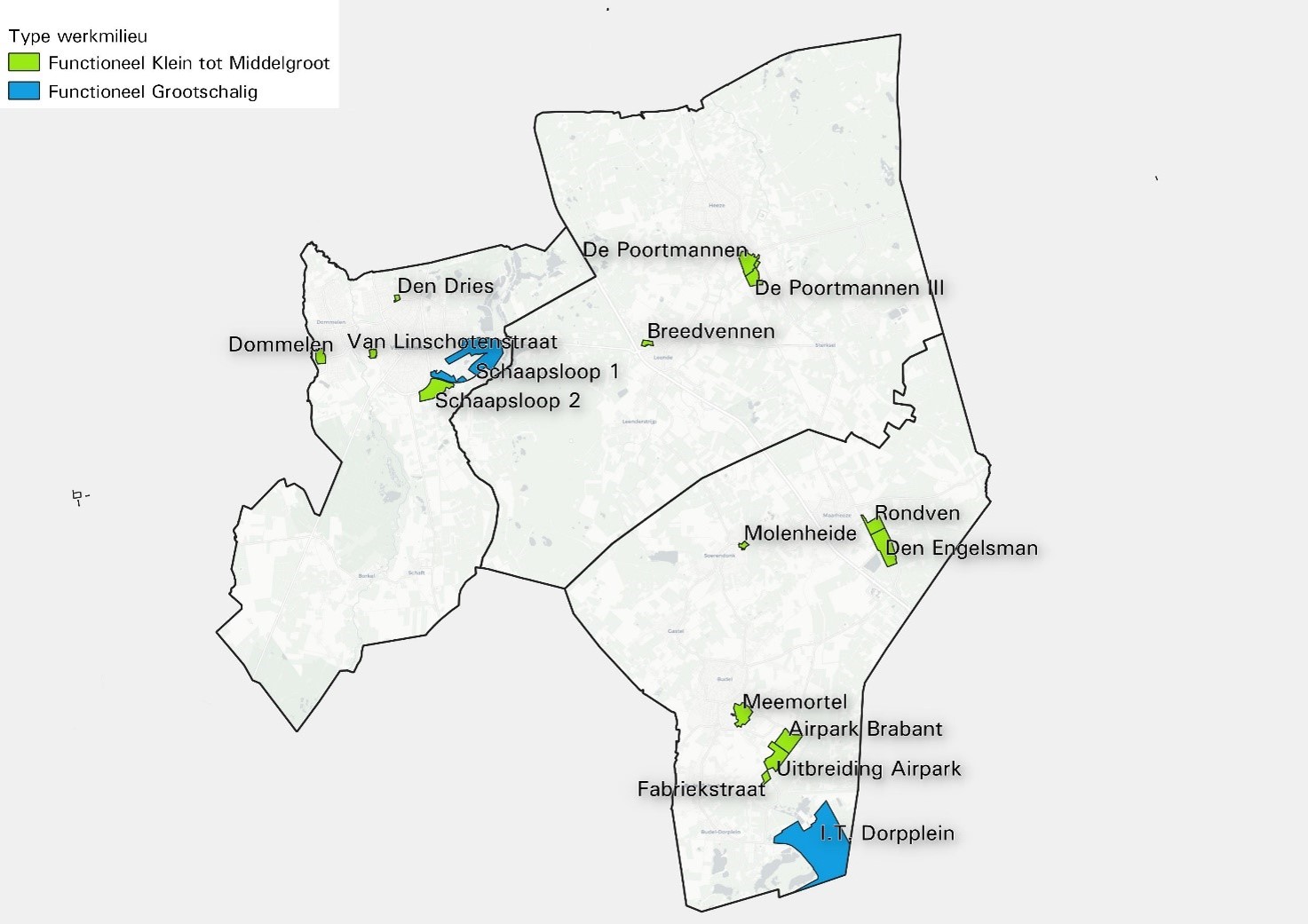

Voorraad bestaande terreinen vooral functioneel grootschalig

De bestaande voorraad van bedrijventerreinen in de A2-gemeenten laat zich kenmerken als functionele bedrijventerreinen met een mix van klein tot middelgroot omvang en een grootschalig formaat. In de regio zijn bedrijventerreinen met grootschaligere kavels en een hogere milieucategorie te vinden, zoals Schaapsloop 1+2 in Valkenswaard en I.T. Dorpsplein in gemeente Cranendonck. In onderstaande tabellen wordt de omvang van het bedrijventerreinvoorraad in de A2-gemeenten weergegeven naar type werkmilieu.

Tabel 4: Bedrijventerreinen A2-gemeenten naar type werkmilieu

|

Gemeente |

Bedrijventerrein |

Type werkmilieu |

Netto omvang |

|

Cranendonck |

Rondven |

Functioneel Klein/Middelgroot |

12,2 ha |

|

Den Engelsman |

Functioneel Klein/Middelgroot |

32,0 ha |

|

|

Molenheide |

Functioneel Klein/Middelgroot |

4,0 ha |

|

|

Meemortel |

Functioneel Klein/Middelgroot |

17,6 ha |

|

|

Airpark Brabant (incl. 1e Uitbr. Airpark) |

Functioneel Klein/Middelgroot |

34,5 ha |

|

|

Fabriekstraat |

Functioneel Klein/Middelgroot |

4,5 ha |

|

|

I.T. Dorplein |

Functioneel Grootschalig |

200,0 ha |

|

|

Heeze-Leende |

De Poortmannen (incl. de Poortmannen III) |

Functioneel Klein/Middelgroot |

27,5 ha |

|

Breedvennen |

Functioneel Klein/Middelgroot |

2,6 ha |

|

|

Valkenswaard |

Schaapsloop 1+2 |

Functioneel Grootschalig |

101,3 ha |

|

Den Dries |

Functioneel Klein/Middelgroot |

1,5 ha |

|

|

Dommelen |

Functioneel Klein/Middelgroot |

7,8 ha |

|

|

Van Linschotenstraat |

Functioneel Klein/Middelgroot |

3,3 ha |

|

|

TOTAAL |

|

|

448,8 ha |

Tabel 5: Totale bedrijventerreinareaal in de A2-gemeenten naar type werkmilieu (netto hectares)

|

Type werkmilieu |

Omvang bedrijventerreinareaal |

Aandeel |

|

Functioneel Klein/Middelgroot |

147,5 ha |

33% |

|

Functioneel Grootschalig |

301,3 ha |

67% |

Diverse voorraad van bedrijventerrein met de basis goed op orde

De bedrijventerreinvoorraad in de drie A2-gemeenten heeft een netto omvang van 448,8 hectare. De voorraad is over het algemeen kwalitatief goed op orde en divers. De meeste bedrijventerreinen zijn kleinschalig, maar verdeeld naar oppervlakte is circa 67% van het areaal grootschalig. De bedrijventerreinen functioneren over het algemeen naar behoren en zijn van voldoende basiskwaliteit.

In 2019 voerden wij twee onderzoeken uit naar de toekomstbestendigheid van een viertal bedrijventerreinen in de gemeente Cranendonck en een tweetal bedrijventerreinen in de gemeente HeezeLeende. Dit deden wij aan de hand van ons NEER-model (Next Economy Effect Rapportage). Hiermee bepaalden we de positie op de levenscyclus die een bedrijventerrein bekleed. De bedrijventerreinen die zich in de eerste levensfase bevonden waren Airpark en Breedvennen. De overige onderzochte terreinen bevonden zich in de tweede levensfase. Naast de positie op de levenscyclus beoordeelden wij met het NEER-model ook de Next-Economy (NE) potentie van de geselecteerde terreinen. Daarmee beantwoorden we de vraag: in hoeverre is het terrein uitgerust om een transitie naar de ‘nieuwe economie’ te kunnen maken? Bijna de helft van het onderzochte bedrijventerreinareaal had een hoge NE-potentie. Circa een derde van het areaal had zelfs een excellente potentie, het gaat om de terreinen Rondven en Den Engelsman in de gemeente Cranendonck. Het overige deel van het areaal had een basis NE-potentie. In onderstaande kaart is de ligging van alle bedrijventerreinen in de regio te zien.

Figuur 7: Bedrijventerreinen in de A2-gemeenten naar type werkmilieu

Bron: IBIS, 2019. Bewerking: Stec Groep, 2020.

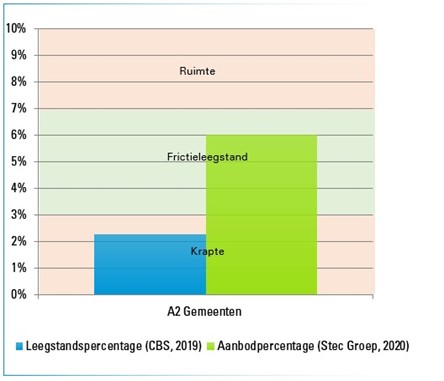

Weinig leegstand op bedrijventerreinen A2-gemeenten

Het aanbod van bedrijfspanden op bedrijventerreinen in de A2-gemeenten bedraagt circa 6% van de totale voorraad5 . Aanbod is een goede graadmeter voor het leegstandspercentage maar is niet hetzelfde als leegstand. Panden kunnen aangeboden worden én nog in gebruik zijn. Daar staat tegenover dat niet ieder leegstaand pand ook daadwerkelijk wordt aangeboden via bijvoorbeeld Funda in Business. Binnen de gemeenten in de A2-gemeenten zijn aanzienlijke verschillen zichtbaar. Zo is het aanbod van panden in Cranendonck met 2,1% erg laag en onder een gezond frictieniveau 6. In Heeze-Leende is het aanbod met

10,2% juist hoog, maar dit komt vrijwel volledig op het conto van twee grotere panden op bedrijventerrein De Poortmannen. Vanwege de omvang of incourantheid van deze panden kan het lastig zijn om een nieuwe huurder te vinden. Herstructurering van de panden kan oplossingen bieden en bovendien in waardevolle uitbreidingsruimte voorzien. In Valkenswaard is de leegstand met 5,8% op een gemiddeld en relatief gezond frictieniveau.

Naast onze eigen aanbodmonitor houdt het CBS jaarlijks een leegstandsmonitor bij. Deze monitor heeft ook een afbakening op bedrijventerreinen. Als we kijken naar de voor 2019 gerapporteerde leegstand op bedrijventerreinen zien we voor het totaal van de gemeenten in de regio A2-gemeenten een leegstandspercentage van circa 2,3%. We merken hierbij op dat het CBS administratieve leegstand monitort. Panden worden als leeg geregistreerd wanneer er geen eindgebruiker op het adres staat ingeschreven. Daarmee kan het voorkomen dat wanneer een bedrijf verderop in de straat een extra

opslaghal huurt en op dit extra adres niet staat ingeschreven, dat dit pand als ‘leeg’ wordt geregistreerd. Onze ervaring leert dat de combinatie van onze aanbodmonitor en de leegstandsmonitor van het CBS elkaar complementeren. Dit leidt tot een realistisch beeld van leegstand op bedrijventerreinen. In de A2 regio ligt die dus tussen circa 2,5 en 6%, wat een gezond niveau is en bovendien sterk wordt vertekend door enkele grote, incourante uitschieters. NB. Eventuele corona-effecten zijn in de A2 regio (maar ook in Nederland) nog niet zichtbaar in de leegstands- en aanbodcijfers op bedrijventerreinen.

Figuur 8: Leegstand regio A2-gemeenten rond frictieniveau

Bron: CBS, 2019 & Stec Groep, 2020. Peildatum: juli 2020.

Circa 2,5 hectare netto hard planaanbod in de A2-gemeenten, helft onder optie

In de volgende tabel is het aanbod bedrijventerreinareaal in de A2-gemeenten in beeld gebracht per gemeente, gebaseerd op het meest recente IBIS bestand en actuele informatie van de gemeenten. Hieruit blijkt dat er circa 2,5 hectare netto hard planaanbod in de A2-gemeenten aanwezig is. Een aanzienlijk deel (1,3 hectare netto op De Poortmannen III) hiervan ligt onder optie of voor passage bij de notaris. Formeel is dit aanbod echter nog wel beschikbaar, maar natuurlijk niet zomaar te verkopen aan andere belangstellenden.

Tabel 6: Hard planaanbod bedrijventerreinen A2-gemeenten onderverdeeld naar gemeente

|

Gemeente |

Bedrijventerrein |

Planstatus |

Werkmilieu |

Uitgeefbaar terrein (peildatum 1-1-2019) in netto hectare |

|

Cranendonck |

1e uitbreiding Airpark |

Onherroepelijk |

Functioneel Klein/Middelgroot |

0,64 |

|

Heeze-Leende |

De Poortmannen |

Onherroepelijk |

Functioneel Klein/Middelgroot |

0,24* |

|

Breedvennen |

Onherroepelijk |

Functioneel Klein/Middelgroot |

0** |

|

|

De Poortmannen III |

Onherroepelijk |

Functioneel Klein/Middelgroot |

1,6*** |

|

|

Valkenswaard |

- |

- |

- |

- |

|

TOTAAL |

|

|

|

2,5 |

Bron: IBIS, 2019

* Inmiddels is hiervan al een deel uitgegeven. Volgens de laatste stand van zaken, d.d. 26 augustus 2020, is er nog 0,24 ha netto over. ** Zie onderstaand kader

*** Op De Poortmannen III zijn diverse kavels onder optie of liggen nu bij de notaris voor passage. Het gaat in totaal om circa 1,3 hectare netto. Daarmee zou bijna alle grond van De Poortmannen III straks uitgegeven zijn. Sowieso zijn deze kavels nu niet vrij beschikbaar voor andere belangstellenden.

|

STAND VAN ZAKEN AANBOD CRANENDONCK: 1 UITBREIDING AIRPARK In de IBIS database staat nog 6,9 hectare netto uitgeefbaar bedrijventerrein op het bedrijventerrein 1 uitbreiding Airpark in Cranendonck. De gemeente heeft geconstateerd dat de informatie in het IBIS systeem niet actueel is. Hierover is contact geweest met de provincie. Er is momenteel nog 0,64 hectare netto grond voor uitgifte beschikbaar op Airpark. Deze grond is bovendien op dit moment in optie en dus niet beschikbaar voor andere geïnteresseerden (er is een wachtlijst).

STAND VAN ZAKEN AANBOD HEEZE-LEENDE: BREEDVENNEN In de IBIS database staat nog 0,6 hectare netto uitgeefbaar bedrijventerrein op het bedrijventerrein Breedvennen (peildatum 1-1-2019). De gemeente heeft geconstateerd dat de informatie in het IBIS systeem niet actueel is. Begin dit jaar is circa 0,37 hectare verkocht aan een takelbedrijf. Het overige aanbod van circa 0,23 hectare is vergeven aan de GGD die een huurovereenkomst voor 40 jaar hebben ondertekend. |

Nog diverse locaties in beeld voor bedrijventerreinontwikkeling

Binnen de A2-gemeenten zijn nog verschillende locaties in beeld voor bedrijventerreinontwikkeling.

Een van de meest concrete en de grootste (77 hectare) betreft het nieuw te ontwikkelen Duurzaam Industriepark Cranendonck (DIC) of Metalot terrein. Dit terrein is beoogd als werklocatie die ruimte biedt voor een breed scala aan bedrijven en onderwijs- en onderzoeksinstellingen. Dit alles op een duurzame manier om te werken naar een circulaire economie. De ontwikkeling van Metalot is een samenwerking van Nyrstar, TU/e, Gemeente Cranendonck, Telos, Provincie Noord-Brabant, Brainport Development en de Metropool Regio Eindhoven.

Dit zachte planaanbod is in augustus 2020 eigendom van naastgelegen bedrijf Nystar. Deze zinkfabriek beslaat ongeveer het complete areaal van I.T Dorpplein. Het bestemmingsplan voor DIC is vastgesteld in november 2017 maar in augustus 2019 vernietigd vanwege de stikstof problematiek. In augustus 2020 zijn de stakeholders en ontwikkelaars van Metalot bezig met opstellen van een nieuw bestemmingsplan. Het planaanbod is dus nog zacht en wordt niet meegenomen bij de optelling van het totale aanbod bedrijventerrein in de A2-gemeenten.

Zie tabel 7 voor meer informatie over de andere locaties die in beeld zijn.

Tabel 7: Zacht planaanbod bedrijventerreinen A2-gemeenten

|

Gemeente |

Bedrijventerrein |

Werkmilieu |

Termijn |

Beoogde omvang uitgeefbaar terrein |

|

|||||

|

Cranendonck |

DIC/Metalot |

Functioneel Grootschalig |

Lange termijn |

77,0 ha |

|

|||||

|

|

Nassau Dietz kazerne 2-50 hectare |

Op locatie zit nu COA. Kansen voor ontwikkeling van representatief bedrijventerrein direct aan de A2 |

Lange termijn |

2 tot 50 ha |

|

|||||

|

|

Rondven Engelsman uitbreiding zoekgebied bedrijven tussen Oranje Nassaulaan en Station |

Nog geen besluit genomen over gemeente daar zou willen ontwikkelen |

Middellange termijn |

5 tot 8 ha |

|

|||||

|

|

Airpark 2b uitbreiding |

Functioneel klein/middelgroot. Airpark komt op termijn in “de voortuin van het multimodale Duurzaam Industriepark Cranendonck” te liggen. Dit vergroot de aantrekkelijkheid van Airpark voor gelieerde bedrijven die tot een minder hoge milieucategorie behoren. Cranendonck wil dit ‘zachte plan’ ontwikkelen om op korte termijn te kunnen voldoen aan de ontwikkelingsvraag van lokale ondernemers |

Korte termijn |

3,5 ha |

|

|||||

|

|

Uitbreiding bij bestaande ondernemers |

Circa 3,5 hectare netto te ontwikkelen voor uitbreiding van gevestigde ondernemers aansluitend aan hun huidige vestigingslocatie. Betreft 2,1 ha netto voor uitbreiding van gevestigde ondernemers op hun huidige vestigingslocatie op Airpark-Fabrieksstraat en circa 1,4 ha netto voor uitbreiding van een gevestigde ondernemer in het gebied tussen de A2 en bedrijventerrein Rondven-Den Engelsman |

Korte termijn |

3,5 ha |

|

|||||

|

Heeze-Leende |

Uitbreiding bedrijventerrein Breedvennen |

Alle kavels aan het bedrijventerrein De Breedvennen zijn verkocht. In 2020 is naast de brandweerkazerne een ambulancepost ontwikkeld. Voor het kavel naast dit pand heeft de gemeente een koopovereenkomst gesloten |

Korte termijn |

0,74 ha |

|

|||||

|

Poort 43 |

Voor Poort 43 is een transformatie noodzakelijk, waarbij gedacht wordt aan de ontwikkeling van een distributiecentrum. Hierover is reeds gesproken met de Provincie, die zich kan vinden in deze transformatie. Het bedrijfsperceel Poort 43 is hard in de zin dat het al een positief bestemd bedrijfsperceel is (met de volgende toegestane bedrijfsactiviteiten: agrarisch technische hulpbedrijven, agrarisch verwante bedrijven, garagebedrijf, transportbedrijf en afvalverwerkingsbedrijf). Het plan is zacht in die zin dat het bestemmingsplan geen distributiecentrum toestaat. Met andere woorden: er komt geen oppervlakte bedrijfsperceel bij (dit is het harde gedeelte), maar de gebruiksfunctie wijzigt wel en hiervoor is een bestemmingsplanherziening nodig (dit is het zachte gedeelte). |

Korte tot middellange termijn |

Het voormalige terrein van Reiling is in totaal circa 20 ha |

|||||||

|

Valkenswaard |

Toekomstige uitbreiding bedrijventerrein |

Valkenswaard zet voor de periode t/m 2023 niet in op de uitgifte van bedrijventerrein. Voor besluitvorming over de periode hierna treedt Valkenswaard op dat moment eerst in overleg met partners, zoals de provincie. Daarbij zal tevens worden bezien aan welk type werkmilieu behoefte is. De aanleg van de Westparallel biedt mogelijk naar de toekomst kansen voor bedrijventerreinontwikkeling. |

(Middel)lange termijn |

Ntb |

||||||

Bron: IBIS, 2019

5.4 Conclusie behoefte en programmering

- •

De uitbreidingsvraag naar bedrijventerreinen overstijgt het harde planaanbod in de regio A2gemeenten. Dit betekent dat er kwantitatief behoefte is aan extra bedrijventerrein.

- •

Afhankelijk van het vraagscenario bedraagt deze behoefte (afgerond) bijna 3 (laag scenario) tot circa ruim 13,5 (hoog scenario) hectare netto. In het midden scenario is de behoefte 5,5 tot 7,5 hectare netto7 . Bovendien is ruim 50% (1,3 hectare netto) van de uitgeefbare kavels nu niet vrij uitgeefbaar, omdat hier inmiddels een optie op ligt of dat ze voor passage bij de notaris liggen.

- •

Om in de verwachte bedrijventerreinenbehoefte te voorzien hebben de Colleges van B&W van de A2 gemeenten besloten om:

- o

op “Airpark 2b uitbreiding” 3,5 hectare netto bedrijventerrein te ontwikkelen voor de reguliere vraag binnen de regio. Het verloop van de verkoop van Airpark 2 en de huidige wachtlijst van lokale ondernemers laten zien dat er een grote vraag is voor ontwikkeling van Airpark 2b.

- o

circa 5 hectare bruto – circa 3,5 hectare netto uitgeefbaar – te ontwikkelen voor uitbreiding van gevestigde ondernemers aansluitend aan hun huidige vestigingslocatie. Het gaat om circa 3 hectare bruto – 2,1 hectare netto – voor uitbreiding van gevestigde ondernemers op hun huidige vestigingslocatie op Airpark-Fabrieksstraat in de gemeente Cranendonck. En om circa 2 hectare bruto – 1,4 hectare netto – voor de uitbreiding van een gevestigde ondernemer in het gebied tussen de A2 en bedrijventerrein Rondven-Den Engelsman.

- o

- •

Er staan nog verschillende grote plannen op het vizier in de regio. Sommige van deze plannen hebben een uniek profiel, doelgroep en potentiële aantrekkingskracht die de regio overstijgt. We noemen in het bijzonder DIC/Metalot. De vraag voor een dergelijke locatie/concept zit niet in de autonome uitbreidingsvraag die voor de A2 regio is geraamd in de provinciale prognose van 2018.

- •

De A2 regio hanteert als uitgangspunt dat nieuw aanbod complementair moet zijn aan het bestaande aanbod. Hiervoor gaat de regio, in lijn met Stedelijk Gebied Eindhoven, kwaliteitscriteria hanteren bij nieuwe toe te voegen terreinen (zie volgende hoofdstuk).

- •

Daarbij willen we overaanbod voorkomen door nieuwe plannen pas (vraaggericht) tot ontwikkeling te brengen op het moment dat er nog maar beperkt direct uitgeefbaar aanbod beschikbaar is en door bedrijven ook op de mogelijkheden binnen bestaand aanbod te wijzen. Om werken we samen met ondernemers aan een investeringsagenda voor een toekomstbestendige kwaliteit van onze bestaande bedrijventerreinen. De NEER-scans die zijn uitgevoerd in de gemeenten Cranendonck en Heeze-Leende vormen hiervoor de basis.

6 Kwaliteitscriteria

Brainport principles en kwaliteitscriteria als basis voor toekomstbestendige bedrijventerreinontwikkelingen

De ontwikkeling van nieuwe bedrijventerreinen in de A2-gemeenten moet zo toekomstbestendig mogelijk gebeuren, rekening houdend met de eerder beschreven Next Economy trends. Daarom zijn binnen het SGE zogenaamde Brainport Principles vastgesteld. De Brainport Principles zijn leidende principes voor de ontwikkeling van nieuwe bedrijventerrein. Voortbouwend op deze principes zijn concrete kwaliteitscriteria opgesteld waarop nieuwe bedrijventerreinen5 worden beoordeeld (ongewogen score) en geprioriteerd. Op basis hiervan kunnen de gemeenten objectieve keuzes maken tussen ontwikkelingslocaties.

Een korte toelichting op de criteria

In tabel 8 staan de kwaliteitscriteria met de wijze van scoren. Hieronder een korte toelichting:

- •

Stikstofrisico ontwikkeling: bouwprojecten veroorzaken stikstofuitstoot en – depositie. Wanneer de stikstofdispositie een Natura 2000-gebied aantast is volgens de Wet natuurbescherming (Wnb) een vergunning vereist. Bouwprojecten vanaf 10 km afstand van een Natura 2000-gebied voldoen doorgaans aan de eis van 0,00 mol/ha/jaar. Ontwikkellocaties die dichter bij een kwetsbaar gebied liggen zijn minder kansrijk om door te gaan.

- •

Bereikbaarheid / ontsluiting: bereikbaarheid via de weg is een belangrijk criterium voor iedere nieuwe ontwikkellocatie. Behalve ontsluiting is ook de extra congestie die een ontwikkeling met zich meebrengt van belang. Bij voorkeur worden er voor nieuwe locaties daarom verkeersstudies/-modellen gemaakt op basis waarvan terreinen worden vergeleken.

- •

Bereikbaarheid/ potentie OV: voor veel werknemers en werkgevers is bereikbaarheid met OV een belangrijk criterium. Ook draagt OV ontsluiting bij aan afname van congestie.

- •

Arbeidspotentieel (auto en fiets): de beschikbaarheid van personeel wordt een steeds belangrijkere vestigingsplaatsfactor. Deze indicator brengt het arbeidspotentieel dat vanuit een locatie ontsloten kan worden in beeld. We kijken naast arbeidspotentieel per auto ook naar het vervoer per fiets. Voor veel werknemers (en de regionale bereikbaarheid) is de fiets een belangrijk vervoersmiddel.

- •

Aansluiten op bestaand terrein: het vormen van een cluster van bedrijvigheid geniet de voorkeur boven nieuwe, losstaande, greenfieldontwikkelingen. Bijvoorbeeld vanwege voordelen van schaalvergroting, investeringskracht van het collectief van ondernemers, een hogere potentie voor het uitwisselen van reststromen en/of -warmte tussen bedrijven etc. Belangrijke randvoorwaarde is wel dat de druk op bestaande ontsluitingen niet problematisch wordt.

- •

Netcapaciteit: om als werklocatie energiepositief te kunnen zijn is voldoende netcapaciteit van wezenlijk belang. Of er knelpunten zijn of worden verwacht om energie terug te kunnen leveren aan het net weegt daarom mee in de prioritering van te ontwikkelen locaties.

Tabel 8: kwaliteitscriteria nieuwe ontwikkellocaties

|

Criterium |

Definitie |

|

Score |

|

|

|

|

Laag |

Gemiddeld |

Hoog |

|

Stikstofrisico ontwikkeling |

Afstand tot dichtstbijzijnde Natura 2000 gebied |

< 5 km |

< 10 km |

> 10 km |

|

Bereikbaarheid / ontsluiting |

Afstand in autorijdminuten ten opzichte van N- en/of snelwegen zonder ontsluiting via een dorpskern. Indien mogelijk: verkeersstudies/modellen. |

N-weg binnen 10 minuten |

Aan N-weg of snelweg binnen 5- 10 minuten |

Snelweg binnen 5 minuten |

|

Bereikbaarheid/ potentie OV 8 |

Potentie voor bereikbaarheid/ontsluiting via OV. |

Potentie OV - |

Potentie OV +/- |

Potentie OV + |

|

Arbeidspotentieel (auto) |

Hoeveel potentiële arbeidskrachten zijn bereikbaar per auto vanuit de ontwikkellocatie? Absolute aantallen kunnen worden vergeleken tussen ontwikkellocaties. |

> 20 min auto |

> 10 min auto |

< 10 min auto |

|

Arbeidspotentieel (fiets) |

Hoeveel potentiële arbeidskrachten zijn bereikbaar per fiets vanuit de ontwikkellocaties? Absolute aantallen kunnen worden vergeleken tussen ontwikkellocaties. |

> 15 min fiets |

> 10 min fiets |

< 10 min fiets |

|

Aansluiten op bestaand terrein |

Ruimtelijke aansluiting op een bestaand terrein. |

Ontwikkeling op nieuwe locatie |

Ontwikkeling grenzend aan bestaand terrein |

Ontwikkeling op bestaand terrein |

|

Netcapaciteit |

Nieuwe terreinen zijn energiepositief. Om duurzaam opgewekte energie ook op het hoogspanningsnet te krijgen is de netcapaciteit wezenlijk. |

Teruglevering van opgewekte energie niet mogelijk. |

Teruglevering van opgewekte energie nog niet mogelijk, wel op korte termijn. |

Teruglevering van opgewekte energie direct mogelijk. |

Ondertekening

Noot

1Bovendien is ruim 50% van de uitgeefbare kavels nu niet vrij uitgeefbaar (opties, klaar om te passeren bij notaris).

Noot

2Tegelijkertijd vinden wij dat de bedrijventerreinen nog (sterk) onderbelicht zijn in de concept RES Zuidoost-Brabant als plek voor energiebesparing, duurzame opwek en opslag van groene energie. De concept RES is hier te vinden.

Noot

3Deze vervangingsvraag zit niet in de behoefteraming van de provincie. Die kijkt alleen naar de uitbreidingvraag. De methodiek gaat er daarbij vanuit dat alle bedrijventerreinen naar de toekomst in gebruik blijven. Wanneer sprake is van transformatie is dat natuurlijk niet zo en zal deze onttrokken ruimte dus gecompenseerd moeten worden. De noodzaak tot compensatie hangt daarbij mede af van de leegstandssituatie in de regio en de mate waarin het te onttrekken terrein nog in gebruik is.

Noot

4LISA is een databestand met gegevens over alle vestigingen in Nederland waar betaald werk wordt verricht.

Noot

5Blijkt uit de Aanbodmonitor Bedrijventerreinen van Stec Groep, op basis van een periodieke analyse van Funda in Business. 6 Doorgaans wordt 5% leegstand als frictieleegstand beschouwd. Frictieleegstand is de leegstand die doorgaans gewenst is binnen een regio om enige schuifruimte te hebben. Zo kunnen nieuwe bedrijven starten in leegstaande panden en kunnen bedrijven doorgroeien naar een ander pand binnen de regio zonder zelf een volledig nieuw pand te moeten realiseren. De bedrijventerreinenmarkt kan hierdoor als een goed werkend ecosysteem functioneren.

Noot

7Betreft een vraag van 5,4 tot 16,2 hectare netto in het lage respectievelijk hoge scenario. Minus 2,5 hectare netto hard planaanbod resteert dus 2,9 tot 13,7 hectare netto behoefte. In het middenscenario gaat het om een vraag van 8 tot 10 hectare netto. Minus 3,1 hectare netto hard planaanbod resteert dus 5,5 tot 7,5 hectare netto behoefte.

Noot

5De Brainport Principles en daarbij opgestelde kwaliteitscriteria gelden nu voor nieuwe ontwikkelingen. In 2021 gaan het SGE aan de slag met de bestaande bedrijventerreinen (dus ook eventuele herstructurering); naar verwachting zullen de Brainport Principles gebruikt worden voor het formuleren van kwaliteitscriteria voor bestaande terreinen.

Noot

8Omdat het om nog te ontwikkelen locaties gaat, zijn er in de meeste gevallen nog geen OV haltes of -verbindingen. Het bepalen van de OV-potentie hang af van o.a. de nabijheid van (H)OV lijnen en haltes en de bereidheid/concrete plannen van OV-bedrijven en gemeenten om nieuwe voorzieningen te realiseren.

Ziet u een fout in deze regeling?

Bent u van mening dat de inhoud niet juist is? Neem dan contact op met de organisatie die de regelgeving heeft gepubliceerd. Deze organisatie is namelijk zelf verantwoordelijk voor de inhoud van de regelgeving. De naam van de organisatie ziet u bovenaan de regelgeving. De contactgegevens van de organisatie kunt u hier opzoeken: organisaties.overheid.nl.

Werkt de website of een link niet goed? Stuur dan een e-mail naar regelgeving@overheid.nl