Permanente link

Naar de actuele versie van de regeling

https://lokaleregelgeving.overheid.nl/CVDR680100

Naar de door u bekeken versie

https://lokaleregelgeving.overheid.nl/CVDR680100/1

Regeling vervallen per 11-10-2023

Nota Bovenwijks 2018

Geldend van 27-07-2022 t/m 10-10-2023

Intitulé

Nota Bovenwijks 2018De raad van de gemeente Overbetuwe;

gelezen het raadsvoorstel van burgemeester en wethouders van 19 december 2017;

gehoord het advies van de voorbereidende vergadering van 23 januari 2018;

gelet op artikel(en) 6.12 en 6.13 van de Wet Ruimtelijke Ordening;

b e s l u i t :

- a.

De Nota Bovenwijks 2018 een actueel beeld geeft van de te plegen investeringen in relatie tot het voorgenomen bouwprogramma;

- b.

De berekende nieuwe bijdragen op basis van de Nota zijn gebaseerd op een gedegen analyse waarbij is aangesloten op vigerend beleid zoals Woonagenda en woningbouwprioritering;

- c.

De toerekeningspercentages voldoende zijn onderbouwd en redelijk en de betaalbare woningen worden minder belast;

- d.

De tariefdifferentiatie van de Bijdrage Bovenwijks gehandhaafd blijft, weliswaar met een gewijzigde indeling in deelgebieden, zodat wordt aangesloten bij de Woonagenda;

- e.

Er geen directe aanleiding is om de tarieven voor de functies bedrijven, kantoren, winkels en agrarische bouwblokken te actualiseren;

- f.

De geactualiseerde tarieven zodanig zijn dat deze geen extra druk leggen op de grondexploitaties van ontwikkelende partijen en derhalve geen invloed hoeven hebben op de voortvarendheid waarmee woningbouwprojecten kunnen worden doorgezet;

- g.

Toepassing van de uitgangspunten in de Nota tot een verschuiving leidt van de dekking van een tweetal geplande projecten door verantwoording via Bestemmingsreserve Bovenwijks ;

- h.

Uit inventarisatie blijkt dat er voldoende dekking is voor de te plegen investeringen die kunnen worden geschaad onder Ruimtelijke Ontwikkelingen

b e s l u i t :

- 1.

De Nota Bovenwijks 2018 vast te stellen

- 2.

In te stemmen met gedeeltelijke verschuiving van de dekking van de kosten aangaande spoorkruising Elst- Noord (verschuiving ca. €1,3 mln.) en aangaande de volgende fase van Afslag 38 (verschuiving ca.€ 0,5 mln.) door de toerekenbare kosten te zijner tijd ten laste te brengen bij de Bestemmingsreserve Bovenwijks.

- 3.

De bijdrage Ruimtelijke ontwikkelingen op basis van de Toekomstvisie+ vanaf vaststelling van de Nota niet meer toe te passen.

Deel 1 Beleidsdeel

1. Aanleiding en doel

1.1 Aanleiding

Op 20 december 2005 heeft de raad voor de laatste keer een Nota "Bovenwijkse voorzieningen" vastgesteld. Daarin is het beleid rond kostendekking en kostenverhaal van bovenwijkse voorzienin gen formeel geregeld. Op basis van de nota werden al vóór de inwerkingtreding van de huidige Wet Ruimtelijke Ordening bijdragen in rekening gebracht bij particuliere ontwikkelaars en ook vanuit de eigen grondexploitaties bijdragen gestort in de Bestemmingsreserve Bovenwijks.

Op 17 maart 2009 heeft het college van B&W de huidige methodiek voor het kostenverhaal van bovenwijkse voorzieningen vastgesteld. Dat was een nadere uitwerking van de verruiming van de mogelijkheden tot verhalen van kosten bij ontwikkelende partijen in de Wet Ruimtelijke Ordening 2008 (hierna te noemen: Wro). In december 2011 is dit beleid enigszins aangescherpt.

Momenteel bestaat de behoefte om het beleid omtrent de bekostiging en het kostenverhaal van bovenwijkse voorzieningen tegen het licht te houden en te actualiseren. Aanleiding daarvoor zijn de volgende punten:

-

Verantwoording: het geven van inzicht in gedane investeringen die tot op heden ten laste van de opgebouwde Bestemmingsreserve Bovenwijks zijn gebracht;

-

Actualisatie investeringsbehoefte: beschouwen waar de nog beschikbare middelen en de te ontvangen middelen op verantwoorde wijze voor mogen/kunnen worden ingezet;

-

Methodiek: de wens is geuit om te onderzoeken of de gehanteerde methodiek voldoende hand vatten biedt voor het kostenverhaal en of er betere mogelijkheden zijn die meer recht doen aan de gevraagde/ te vragen bijdragen.

-

Onderbouwing: voor zowel via het publiekrechtelijke (via een exploitatieplan) als het privaat rechtelijke (via een overeenkomst) spoor is het noodzakelijk dat de hoogte van de bijdragen wordt onderbouwd met actuele cijfers. Daarbij is het van belang om een inzicht te hebben in de gemeentelijke investeringen en te ontwikkelen locaties en de koppeling daartussen.

-

Proces: er moet meer inzicht komen in het aanhaken van de organisatie als het gaat om het in rekening brengen van de bijdrage bovenwijks en in het actueel houden en bewaken. Dit kan (mede) aan de hand van deze evaluatie.

-

Omgevingswet: aanvankelijk was het idee om nu al te anticiperen op de nieuwe Omgevingswet, maar volgens de huidige planning wordt deze wet niet eerder dan 2021 ingevoerd. Er vindt (opnieuw) vertraging van de implementatie plaats en gekeken wordt naar uitgangspunten ten aanzien van de verschillende onderdelen. Er bestaat momenteel nog onvoldoende zekerheid over de uitganspunten omtrent het kostenverhaal in brede zin om daarop in deze Nota voor te kunnen sorteren.

1.2 Doel

De gemeenteraad beschikt met het vaststellen van deze Nota Bovenwijks over een document dat:

- 1.

Een actuele beleidsmatige en financiële onderbouwing geeft van de in rekening te brengen bijdragen bovenwijks op basis van een transparant systeem;

- 2.

Een heldere structurering geeft rond het inzetten van reeds gegenereerde en nog te genereren middelen die worden toegevoegd aan de Bestemmingsreserve Bovenwijks.

1.3 Leeswijzer en herziening

De nota bestaat uit een beleidsdeel en een uitvoeringsdeel en daarnaast nog een conclusie met risicoparagraaf en aanbevelingen.

In het (theoretische) beleidsdeel is het wettelijk kader beschreven, zoals dat is opgenomen in de Wro. Daarbij wordt alvast een doorkijk gegeven naar de regelgeving inzake het kostenverhaal in de nieuwe Omgevingswet. In dit kader zijn ook de bepalingen van het Besluit Begroting en Verantwoording Provincies en Gemeenten (hierna te noemen: BBV) belangrijk. Verder wordt er inzicht gegeven in het huidige beleid (methodiek) en het verloop (voeding en de onttrekkingen) van de Bestemmingsreserve Bovenwijks in de achterliggende periode. Een belangrijk onderdeel van deze inventarisatie is om te kijken hoe de bekostiging van bovenwijkse voorzieningen tot nu toe is verlopen en wat de huidige stand is van de Bestemmingsreserve.

Het uitvoeringsdeel bevat de totstandkoming en onderbouwing van het tarief voor een in rekening te brengen bijdrage voor bovenwijkse voorzieningen aan de hand van ramingen van kosten en opbrengsten die voortvloeien uit het investeringsprogramma en van de geplande ruimtelijke ontwikkelingen. Deze ramingen dienen jaarlijks te worden geactualiseerd. Ook is het de bedoeling om het financieel verloop van de Bestemmingsreserve Bovenwijks jaarlijks in beeld te bren gen. De actualisatie kan gelijktijdig plaatsvinden met de herzieningen van de grondexploitaties en aansluiten op de P&C-cyclus (begroting en jaarrekening).

Toelichting Uitvoeringsdeel

Er is in beeld gebracht welke gemeentelijke investeringen in bovenwijkse voorzieningen naar verwachting zullen gaan plaatsvinden. Van reeds gedane investeringen wordt onder zocht of deze nog toerekenbaar zijn aan toekomstige ontwikkelingen.

Er is geïnventariseerd wat het woningbouwprogramma is voor de komende 10 jaar. Zowel de gemeentelijke- en de particuliere locatie-ontwikkelingen als de bestaande bebouwing zijn kostendrager voor de bovenwijkse investeringen. Er is voor deze periode geen nieuw programma voorzien voor andere functies dan woningbouw.

Om de kosten van bovenwijkse voorzieningen in rekening te kunnen brengen in een exploitatieplan, is het noodzakelijk dat er een causaal verband bestaat tussen de investering en de ruimtelijke ontwikkeling. Dit zijn de zogenaamde PTP-criteria (profijt, toerekenbaarheid en proportionaliteit). Deze worden in een matrix inzichtelijk gemaakt.

Er is onderzocht welk systeem voor het berekenen van de hoogte van de bijdragen bovenwijks het meest voor de hand ligt. Er wordt gekeken welke gebieden aan welke investeringen behoren mee te betalen. Op basis van de inventarisatie van het investeringsprogramma en ontwikkelprogramma, de PTP-criteria en de ruimtelijke afbakening kan een tarief per woning-equivalent worden berekend.

In het laatste hoofdstuk van deze nota wordt nog iets gezegd over de risico's en implementatie. Bij dat laatste gaat het om het maken van verbindingen met de comptabele wereld en de organisatorische inbedding van het proces rondom voeding en onttrekkingen van de Bestemmingsreserve Bovenwijks.

2. Wettelijk kader

Op basis van het gedachtegoed van afdeling 6.4 van de Wro is het kostenverhaal van kosten uit de kostensoortenlijst van het Besluit ruimtelijke ordening (hierna te noemen: Bro) verplicht. Dat kan plaatsvinden via een exploitatieplan (publiekrechtelijk spoor) of via een grondexploitatieovereenkomst (privaatrechtelijk spoor). Ook de kosten van voorzieningen buiten het exploitatiegebied,

waarvan meerdere ontwikkelingen profijt hebben, gedefinieerd als bovenwijkse voorzieningen, moe ten worden verhaald. Artikel 6.12 Wro regelt de verplichting van het kostenverhaal en artikel 6.13 Wro vormt de basis voor de kosten die behoren tot de grondexploitatie.

Het kostenverhaal bij particuliere ontwikkelingen kan alleen plaatsvinden bij zogeheten "bouwplan nen" (zoals gedefinieerd in artikel 6.2.1. Bro). De verhaalbare grondexploitatiekosten bestaan zowel uit de kosten voor ruimtelijke plannen, plankosten, planschade en infrastructuur die direct zijn te koppelen aan het exploitatiegebied, als uit kosten van voorzieningen die een bovenwijks karakter hebben en meerdere exploitatiegebieden dienen. De wetgever heeft een voorkeur neergelegd voor het verzekeren van de verhaalbare kosten via het privaatrechtelijke spoor, door middel van een zogenaamde "overeenkomst inzake de grondexploitatie". Het moment van sluiten geeft hieraan de gangbare naam "anterieure" of "posterieure" overeenkomst. Deze zijn beide in de wet verankerd in artikel 6.24 Wro. Alleen als de kosten niet tijdig (vóór de vaststelling van het besluit dat de realisering van de bouwplannen planologisch mogelijk maakt) zijn verzekerd in een anterieure overeen komst, zal de gemeenteraad een exploitatieplan (moeten) vaststellen.

2.1 Definitie kosten bovenwijkse voorzieningen

Er is in de wet geen expliciete definitie van de term 'bovenwijkse voorziening' opgenomen, maar deze blijkt uit de wetsgeschiedenis en de Memorie van Toelichting.

Definitie:

Verhaalbare kosten van 'bovenwijkse voorzieningen' zijn kosten voor werken, maatregelen en voorzieningen die in elk geval van nut zijn voor meerdere exploitatiegebieden.

Het is vereist dat de kosten wel aan de betreffende locaties kunnen worden toegerekend. Er moet dus een koppeling kunnen worden gemaakt tussen de aan te leggen voorzieningen en de te ont wikkelen locaties. Om dit te kunnen toetsen roept de wet in het geval van een exploitatieplan de criteria Profijt, Toerekenbaarheid en Proportionaliteit in het leven (artikel 6.13, lid 6 Wro). Voor een anterieure overeenkomst zijn deze eisen minder hard, maar geldt nog altijd wel het criterium van samenhang tussen de investering en de ontwikkeling. Deze criteria gelden voor álle kosten, maar de meeste kosten die in een exploitatiegebied worden gemaakt zullen hier zonder meer aan vol doen. De toedeling van kosten van bovenwijkse voorzieningen is minder overduidelijk en vereist extra aandacht.

Hieronder worden de genoemde drie toetsingscriteria kort toegelicht:

-

Profijt: de locatie moet nut ondervinden van de te treffen werken, maatregelen of voorzieningen. Deze toets geldt voor de locatie als geheel, niet per bouwperceel binnen een locatie.

-

Toerekenbaarheid: er moet een causaal verband zijn tussen de gebiedsontwikkeling en de werken, maatregelen en voorzieningen. Deze zouden niet aan de orde zijn zonder dat plan, ofwel de kosten worden mede gemaakt ten behoeve van dat plan.

-

Proportionaliteit: indien meerdere gebieden baat hebben bij een werk, maatregel of voorziening moeten de kosten naar evenredigheid (neergelegd in expliciet gemaakte verdeelmaatstaven) worden verdeeld. Dit criterium heeft invloed op de omvang van de toerekening van kosten van bovenwijkse voorzieningen, op basis waarvan een bijdrage kan worden berekend die moet worden betaald door degene die de opbrengsten van een bepaalde ontwikkeling (bijvoorbeeld woningbouw) ontvangt.

2.2 Kostensoortenlijst bovenwijkse voorzieningen

De verhaalbare kosten zijn neergelegd in de limitatieve kostensoortenlijst van de artikelen 6.2.3 tot en met 6.2.5 Bro. Via het exploitatieplan worden uitsluitend de kosten die in deze lijst zijn opgenomen verhaald. Via een anterieure overeenkomst kunnen ook andere kosten worden verhaald, aan gezien deze op vrijwillige basis wordt afgesloten.

In artikel 6.2.4 onder e Bro is opgesomd welke kostenramingen "met betrekking tot gronden buiten het exploitatiegebied", onderdeel vormen van de exploitatieopzet in een exploitatie plan. Zie bijlage 1 voor de volledige kostensoorten lijst. Tot de kosten met betrekking tot gronden buiten het exploitatiegebied worden mede begrepen: "de kosten van de noodzakelijke compensatie van in het exploitatiegebied verloren gegane natuurwaarden, groenvoorzieningen en watervoorzieningen".

Opmerking: niet alle kosten die buiten het exploitatiegebied worden gemaakt, zijn aan te merken als kosten van bovenwijkse voorzieningen. Wanneer de kosten direct zijn gelieerd aan één ontwikkeling is daar geen sprake van.

2.3 Bovenplanse verevening

Op basis van artikel 6.13, lid 7 Wro kan de gemeente een grondexploitatieoverschot verhalen op een particuliere exploitant en dit aanwenden ter dekking van tekorten van een ander plan. Deze vorm van kostenverhaal is alleen mogelijk via de vaststelling van een exploitatieplan en de te treffen maatregelen en bestedingen moeten zijn vastgelegd in een structuurvisie. Hiervoor zijn de hiervoor genoemde criteria profijt, toerekenbaarheid en proportionaliteit ook van toepassing. In de gemeentelijke structuurvisie - deToekomstvisie+ -, zijn geen voorzieningen benoemd die onder de noemer Bovenplanse Verevening vallen. Bovendien is er momenteel ook geen aanleiding om aan dot principe plannen aan te koppelen.

2.4 Bijdrage aan ruimtelijke ontwikkeling

Een bijdrage Ruimtelijke Ontwikkeling is gebaseerd op artikel 6.24, lid 1 Wro. Dit is een vrijwillig overeen te komen financiële bijdrage voor de realisering van een ruimtelijke ontwikkeling, die moet zijn vastgelegd in een structuurvisie. Er hoeft - volgens de wet - niet per sé een relatie te bestaan tussen de betreffende ontwikkeling en de ruimtelijke ontwikkeling elders, maar de bijdrage moet wel goed worden onderbouwd. In de Toekomstvisie+ is een aantal Ruimtelijke Ontwikkelingen genoemd waarvoor de afgelopen jaren een bijdrage gevraagd is. Wat betreft deze kostencategorie geldt dat deze bijdragen alleen kunnen worden overeengekomen in een (anterieure) overeenkomst.

2.5 Omgevingswet

In de afdeling Grondexploitatie van de Wro zijn de begrippen Bovenwijkse voorzieningen, Bovenplanse kosten (bovenplanse verevening) en kosten Ruimtelijke Ontwikkelingen gedefinieerd. In de vastgestelde versie van de Omgevingswet en de consultatieversie van het ontwerp Aanvullingswet grondeigendom Omgevingswet en het ontwerp Omgevingsbesluit zijn deze drie begrippen verdwenen en vervangen door het verzamelbegrip: "gebiedsoverstijgende kosten". De uitleg die hieraan wordt gegeven is momenteel nog onderhevig aan discussie. Anticiperen op nieuwe wetgeving is daarom in deze Nota nog niet aan de orde. Wel is duidelijk dat het kostenverhaal voor investeringen die kunnen worden aangemerkt als "bovenwijks" ook in de Omgevingswet zonder meer mogelijk blijft. De Aanvullingswet grondeigendom is nog in bewerking. De minister heeft een regeling voor de gebiedsoverstijgende kosten in het vooruitzicht gesteld, omdat gemeenten worstelen met de bekostigingsstructuur en behoefte hebben aan eenvoud.

3. Notities BBV en Bovenwijks

De commissie BBV geeft in diverse notities aan op welke wijze betreffende onderwerpen in de begroting en de jaarrekening verwerkt en verantwoord kunnen of moeten worden. De regelgeving staat soms méérdere verwerkingsopties toe en in andere gevallen verplicht de regelgeving tot een bepaalde verwerkingswijze. De BBV-notities bevatten dan ook aanbevelingen én stellige uitspraken voor de juiste toepassing en uitvoering van het BBV.

In 2016 zijn twee notities verschenen met verbijzonderingen en aanscherpingen van bestaande regels rond de grondexploitatie.

Deze notities zijn:

-

Notitie Grondexploitaties 2016 (uit maart 2016) Deze notitie is van toepassing op actief grondbeleid, dus in het geval de gemeente zelf grond in eigendom heeft en een grondexploitatie voert.

-

Notitie Faciliterend Grondbeleid (uit maart 2016). Deze beschrijft de regelgeving wanneer de gemeente te maken heeft met particuliere zelfrealisatoren.

3.1 Actief grondbeleid

Twee stellige uitspraken uit de Notitie Grondexploitaties 2016 van de commissie BBV zijn relevant voor Bovenwijkse voorzieningen. De volledige tekst van deze bepalingen is opgenomen in bijlage 2.

- 1.

Bovenwijkse voorzieningen ten behoeve van toekomstige ontwikkelingen Indien de gemeente voorzieningen in de openbare ruimte met een bovenwijks karakter aan legt, ten dienste van toekomstige ontwikkellocaties, die nog niet in exploitatie zijn genomen, is het mogelijk dat de kosten van deze voorzieningen alsnog onderdeel vormen van het kostenverhaal. Daartoe is het noodzakelijk dat de kosten worden geactiveerd op de balans en daar moet ook op worden afgeschreven.

Uitleg: Het deel van de kosten van bovenwijkse voorzieningen dat aan een in de toekomst te openen grondexploitatie wordt toegerekend, moet tot het moment dat de betreffende grond feitelijk in exploitatie wordt genomen, worden geactiveerd. Dit geldt voor alle investeringen die vanaf 1-1-2016 (ingangsdatum notitie Grondexploitatie 2016) worden gedaan in dergelijke voor zieningen, dus zowel de voorzieningen waar in eerdere jaren al mee is gestart als de voorzie ningen waarmee nog moet worden gestart.

- 2.

Sparen voor bovenwijkse voorzieningen in een Bestemmingsreserve Sparen voor toekomstige bovenwijkse voorzieningen die pas worden aangelegd na afsluiten van een grondexploitatie is mogelijk door toevoeging van een positief resultaat aan een Bestemmingsreserve Bovenwijks. De instelling van een dergelijke Reserve evenals de toe voegingen en onttrekkingen dienen door de raad te worden vastgesteld.

Uitleg: Bijdragen aan Reserves kunnen alleen nog via resultaatbestemming plaatsvinden, dus uit een evt. positief resultaat van de grondexploitatie. Wanneer geen sprake is van een positief resultaat, of de toevoeging aan de Reserve vindt niet plaats in hetzelfde jaar van winstneming op de positieve grondexploitatie, kan toch een bijdrage aan de Reserve worden gedaan t.l.v. de algemene middelen.

3.2 Faciliterend grondbeleid

Hetgeen in de Notitie Faciliterend Grondbeleid is beschreven, is van toepassing op alle vormen van kostenverhaal bij particuliere ontwikkelingen en dat kunnen ook bovenwijkse kosten zijn. De te ver halen kosten worden vastgelegd in een anterieure overeenkomst of in een exploitatieplan. De mini male kosten die verhaald moeten worden zijn hiervoor vastgelegd in artikel 6.2.4 Bro. Indien sprake is van een gemengd project, moet er een splitsing worden gemaakt in faciliterend grondbeleid

en actieve grondexploitatie. In het exploitatieplan dat voor het faciliterende deel wordt opgesteld, moeten uiteraard alle verhaalbare kosten worden meegenomen. De notitie van de commissie BBV regelt daarbij hoe specifiek om te gaan met verhaalbare reeds gemaakte of nog te maken kosten.

In dit hoofdstuk is de essentie van beide notities compact weergegeven, maar omdat de materie ook in detail uitgewerkt moet worden in gemeentelijke verantwoordingsdocumenten is er in de separate bijlage 3 getracht helderheid te scheppen in de regels van het BBV.

4 Huidige methodiek en proces

4.1 Hoogte bijdragen Bovenwijks en Ruimtelijke Ontwikkeling

Zoals in Hoofdstuk 1 genoemd is het huidige beleid met betrekking tot de bijdrage voor bovenwijkse voorzieningen verankerd in het betreffende collegebesluit van maart 2009. Voor woningbouw geldt er sindsdien een tarief per eenheid (woningequivalent) en voor kantoren, winkels en bedrijven een tarief per m2 (bvo = bruto vloeroppervlakte). Voor ontwikkelingen ten westen van de ASO is het tarief lager dan voor ontwikkelingen ten oosten van de ASO. Ook is er een bijdrage voor als zodanig benoemde "Ruimtelijke Ontwikkelingen" vastgesteld (zie paragraaf 2.4).

In december 2011 heeft evaluatie en herijking van dit beleid plaatsgevonden. Dat heeft geleid tot een nadere uitwerking van de regels voor planwijziging van bedrijven met een agrarisch karakter en overige bedrijven. Verder is uitgewerkt hoe om te gaan met het vragen van bijdragen bij bestem mingsplanwijzigingen die zien op woningsplitsing, herbouw van een woning en functieverandering van agrarisch naar woonbestemming. Ook is destijds als uitgangspunt genomen het adagium: "de sterkste schouders dragen de zwaarste lasten", waardoor een "betaalbare" woning minder hoeft bij te dragen dan een vrije sector woning. De exacte regeling staat in onderstaande tabel.

Tabel 1. Bijdrage bovenwijkse voorzieningen en ruimtelijke ontwikkelingen 2011

|

Kern |

Bijdrage RO |

Bijdrage RO parkeren Elst |

|

per m² (bvo) |

per m² bouwblok |

||

|

betaalbaar |

vrije sector |

bedrijven |

kantoor winkels |

bedrijven agr. karakter |

|||

|

Ten oosten van de A50 Driel Elst Oosterhout Slijk-Ewijk Valburg Ten westen van de A50 Andelst Hemmen Herveld Heteren Randwijk Valburg Zetten |

€ 355 € 355 € 355 € 355 € 355 € 355 € 355 € 355 € 355 € 355 € 355 € 355 |

€ € 240 € € € € € € € € € € |

€ 1.500 € 1.500 € 1.500 € 1.500 € 1.500 € 750 € 750 € 750 € 750 € 750 € 750 € 750 |

€ 2.500 € 2.500 € 2.500 € 2.500 € 2.500 € 1.250 € 1.250 € 1.250 € 1.250 € 1.250 € 1.250 € 1.250 |

€ 10 € 10 € 10 € 10 € 10 € 5 € 5 € 5 € 5 € 5 € 5 € 5 |

€ 20 € 20 € 20 € 20 € 20 € 10 € 10 € 10 € 10 € 10 € 10 € 10 |

€ 4 € 4 € 4 € 4 € 4 € 2 € 2 € 2 € 2 € 2 € 2 € 2 |

Toelichting

De bijdrage bovenwijkse voorziening is verplicht indien:

- 1.

Er één van de volgende ruimtelijke besluiten op grond van de Wro nodig is:

herziening van een bestemmingsplan;

wijziging van een bestemmingsplan;

nemen van een project(afwijkings)besluit.

- 2.

Er sprake is van een aangewezen bouwplan in de zin van artikel 6.2.1. Bro, tenzij:

er sprake is van legalisatie of uitbreiding van een bedrijf met een agrarisch karakter;

herbouw;

toepassing beleidsregel functieverandering; In deze gevallen is er géén bijdrage verschuldigd.

- 3.

In geval van woningsplitsing.

Onder een betaalbare woning wordt verstaan:

een koopwoning tot€ 172.000 VON;

een huurwoning met een subsidiabele huur.

Onder bedrijven met een agrarisch karakter wordt verstaan

agrarische bedrijven;

agrarische verwante bedrijven (hoveniers, slachters, veehouderopslag, etc);

agrarische hulpbedrijven (loonwerkers)

maneges.

4.2 Bestemmingsreserve Bovenwijks

Zoals ook te lezen in Hoofdstuk 3 mag een gemeente voor de aanleg van bovenwijkse voorzie ningen "sparen" door een Bestemmingsreserve Bovenwijks in het leven te roepen die kan worden gevoed via te ontvangen bijdragen van particulieren en vanuit de gemeentelijke grondexploitaties.

De Bestemmingsreserve Bovenwijks is bedoeld voor de bekostiging van het bovenwijkse deel van meerdere investeringsprojecten. Gedurende langere tijd is deze Bestemmingsreserve gevoed via bijdragen en er wordt geld aan onttrokken wanneer werken tot uitvoering komen. De voeding vindt zowel plaats vanuit gemeentelijke grondexploitaties (via resultaatbestemming) als uit particuliere grondexploitaties (via een anterieure overeenkomst of een exploitatieplan). De afgelopen jaren heeft voor een aantal grote projecten dekking plaatsgevonden vanuit de Bestemmingsreserve Bo venwijks, meer hierover is te lezen in Hoofdstuk 5.

Aan de Bestemmingsreserve worden zowel de bijdragen Bovenwijks als de bijdragen Ruimtelijke Ontwikkeling toegevoegd. Vanuit de gemeentelijke grondexploitaties wordt geen afdracht gedaan ten behoeve van kosten van Ruimtelijke Ontwikkelingen.

4.3 Jaarlijkse actualisatie

De laatste jaren is de Bestemmingsreserve Bovenwijks voor wat betreft het verloop wel bijgehou den, maar dat is niet separaat ter kennisname gebracht van het bestuur. De onderbouwing van bovengenoemd tarief voor de bijdrage bovenwijks is sinds 2009 niet meer geactualiseerd.

Er bestaat behoefte om jaarlijks inzichtelijk te hebben wat de voeding is geweest van de Bestem mingsreserve Bovenwijks en welke onttrekkingen er zijn gedaan. Ook dient de prognose van de investerings-voornemens en van het woningbouwprogramma jaarlijks te worden herijkt. Op basis van een verdeelsleutel om kosten toe te rekenen aan diverse locaties en te verdelen over bestaand gebied en nieuwe ontwikkelingen kan dan getoetst worden of het tarief nog actueel en redelijk is.

5. Verantwoording Bestemmingsreserve Bovenwijks

In dit hoofdstuk wordt in beeld gebracht welke voorzieningen in de achterliggende periode zijn betaald uit de Bestemmingsreserve Bovenwijks. Ook is geïnventariseerd vanuit welke kernen de voeding in de vorm van bijdragen heeft plaatsgevonden. Ook is toegelicht welke projecten met een bovenwijks karakter inmiddels zijn uitgevoerd.

5.1 Verloop Bestemmingsreserve Bovenwijks

De Bestemmingsreserve Bovenwijks is de afgelopen jaren gevuld met bijdragen uit diverse ontwik kelingen, zowel gemeentelijk als particulier. Ook zijn er onttrekkingen gedaan, dat wil zeggen dat er vanuit de Bestemmingsreserve Bovenwijks geld is gegaan naar investeringen in infrastructuur met een functie voor meerdere gebiedsontwikkelingen. Als "startdatum" van deze inventarisatie is 1

januari 2005 aangehouden. Daarmee is aangesloten op de door de raad vastgestelde Nota "Boven wijkse Voorzieningen" uit 2005.

Tabel 2. Verloop Bestemmingsreserve Bovenwijks 2005-2016

|

Verloop Bestemmingsreserve Bovenwijks Bedragen x 1.000 |

BRBW |

Bijdrage RO |

|

Stand 1-1-2005 |

€ 1.604 |

|

|

Stortingen t/m 21-12-2016 |

€ 8.456 |

€ 74 |

|

|

€ 10.060 |

€ 74 |

|

Onttrekkingen |

|

|

|

Dorpshart Herveld-Andelst |

€ -219 |

|

|

Tangent Elst |

€ -20 |

|

|

BR Spoorzone |

€ -5.787 |

|

|

NW Aamsestraat |

€ -504 |

|

|

Bijdragen N837 / Verlengde Rijnstraat |

€ -1.536 |

|

|

Waterhuishouding De Breekenhof |

€ -192 |

|

|

|

€ -8.258 |

€ - |

|

Stand 31-12-2016 |

€ 1.802 |

€ 74 |

De belangrijkste investeringen die vanuit de Bestemmingsreserve Bovenwijks (mede) zijn gefinancierd betreft de Spoorzone in Elst (ondertunneling spoorweg), de Verlengde Rijnstraat/ Grote Molenstraat (aansluiting Elst en Driel op N837) en de Nieuwe Aamsestraat (verbetering aansluiting Elst opA325).

Er zijn in de jaren 2005-2008 vooral bijdragen Bovenwijks aan de Bestemmingsreserve toegevoegd vanuit Elst en in mindere mate vanuit Driel, Herveld en Andelst. In de jaren vanaf 2008 tot en met 2016 zijn de meeste toevoegingen gedaan vanuit Elst, Driel, Andelst, Herveld, Oosterhout en Val burg.

Het totaal ontvangen bedrag aan bijdragen Ruimtelijke Ontwikkelingen is verhoudingsgewijs aan zienlijk lager dan het ontvangen bedrag aan bijdrage Bovenwijks (zie tabel 2). Er is vanuit de Be stemmingsreserve Bovenwijks tot op heden niet meebetaald aan projecten die onder de noemer "Ruimtelijke Ontwikkelingen" vallen. Dat heeft twee oorzaken. Ten eerste is de bijdrage Ruimtelijke Ontwikkeling pas in 2009 ingevoerd op basis van de verruimde wetgeving tot kostenverhaal in 2008. Ten tweede wordt er vanuit gemeentelijke grondexploitaties geen afdracht gedaan ten be hoeve van kosten van Ruimtelijke Ontwikkelingen.

In tabel 3 is een overzicht van stortingen en onttrekkingen aan de Bestemmingsreserve Bovenwijks per kern weergegeven.

Tabel 3 Verloop Bestemmingsreserve Bovenwijks totaal en per gebied periode 2005-2016

|

Bedragen x 1.000 |

Totaal |

Bijdrage RO |

Bijdrage Boven-wijks |

Rente bijschrij- ving |

Div. kleine plannen |

Randwijk, Heteren, Driel, Homoet |

Valburg, Elst, Oos- terhout, Slijk-Ewijk |

Hemmen, Zetten, Andelst / Herveld |

|

Stand 1-1-2005 Stortingen Onttrekkingen |

€ 1.604 € 8.530 € 8.258 |

€ - € 74 € - |

€ 8.456 € 8.258 |

€ 373 € - |

€ 125 € - |

€ 2.880 € 1.728 |

€ 4.484 € 6.311 |

€ 594 € 219 |

|

Stand 31-12-2016 |

€ 1.876 |

€ 74 |

€ 198 |

€ 373 |

€ 125 |

€ 1.152 |

€ -1.828 |

€ 375 |

In dit overzicht zijn alle bijdragen meegenomen die reeds betaald zijn. Voor 2017 wordt nog een storting van circa €25.000 verwacht (op basis van gesloten overeenkomsten) waarvan het grootste deel uit Randwijk en Elst. De exacte stand is pas bekend bij het opmaken van de jaarrekening 2017 en is in deze overzichten nog niet meegenomen.

5.2 Uitgevoerde projecten Verkeer en Landschap

Bij bovenwijkse voorzieningen gaat het om verkeersstructuur (wegen met alles wat daarbij hoort zoals riolering, verlichting, fietspaden, straatmeubilair, pleinen, rotondes, kunstwerken etc), land schapsstructuur (groenvoorzieningen, speelvelden, parken, natuurvoorzieningen) en waterelementen (waterhuishouding). In de onderstaande tabellen en toelichtende teksten is een overzicht van de uitgevoerde projecten opgenomen. Daarbij is een splitsing gemaakt in projecten van verkeer (infrastructuur) en landschap (waaronder begrepen groenvoorzieningen, waterhuishouding en na tuurontwikkeling).

In de overzichten zijn per project de totale kosten opgenomen (op basis van gerealiseerde kosten), de ontvangen subsidies en bijdragen van andere overheden en/of derden, waarna de netto-investering resteert. Dat is het bedrag dat ten laste van de gemeentelijke middelen is gekomen. Een substantieel deel van de projecten is gefinancierd vanuit subsidies.

Tabel 4 Projecten verkeersstructuur-uitgevoerd

|

Omschrijving Project Verkeer -Uitgevoerd Bedragen x 1.000 € |

Kosten- raming |

Subsi- dies/ bijdragen |

Netto in-vestering |

Ten laste van AD |

GREX |

Reserve Boven- wijks |

Vrijval AD |

|

Elst Centraal (BR Spoorzone) |

22.781 |

20.439 |

2.341 |

0 |

68 |

5.499 |

3.227 |

|

Nieuwe Aamsestraat (Poort de Tangent) |

3.072 |

2.568 |

504 |

0 |

0 |

504 |

|

|

Verlengde Rijnstraat / Grote Molenstraat |

7.813 |

2.498 |

5.315 |

3.779 |

0 |

1.536 |

|

|

Waterhuishouding De Breekenhof |

192 |

|

192 |

|

|

192 |

|

|

Reconstructie Nieuwe Aamsestraat / Bemmelseweg / Industrieweg Oost Olympiasingel |

17.390 |

10.835 |

6.555 |

5.690 |

865 |

0 |

|

|

Centrum Elst |

4.500 |

0 |

4.500 |

0 |

0 |

0 |

|

|

RijnWaalpad |

3.109 |

3.033 |

76 |

76 |

0 |

0 |

|

|

Infra Land van Tap (parkeren centrum Elst) |

312 |

0 |

312 |

312 |

0 |

0 |

|

|

Afslag 38 (A15) Fase 1 |

3.867 |

1.873 |

1.995 |

1.995 |

0 |

0 |

|

|

Totaal uitgevoerde projecten |

63.036 |

41.246 |

21.790 |

11.851 |

934 |

7.732 |

3.227 |

Een aantal van de verkeersprojecten is in het verleden aangemerkt als een bovenwijkse voorziening en derhalve zijn de kosten daarvan geheel of gedeeltelijk gedekt vanuit de Bestemmingsreserve Bovenwijks. Andere genoemde projecten in dit overzicht zijn - ondanks een bovenwijks karakter - zonder bijdrage uit de Bestemmingsreserve gerealiseerd en dus geheel ten laste gebracht van de Algemene middelen.

Op een totale investering van netto 21,8 mln. is er vanuit de Bestemmingsreserve Bovenwijks 7,7 mln. aan meebetaald. Dat is 35% van de totale netto-investering. Een redelijk percentage dat vol doet aan de criteria "Profijt, Toerekenbaarheid en Proportionaliteit". Dit doet namelijk recht aan de mate waarin proportioneel vanuit de Bestemmingsreserve wordt meebetaald. De meeste boven wijkse voorzieningen hebben immers ook een functie voor de bestaande gebieden.

Teneinde de kosten van reeds gerealiseerde voorzieningen met een bovenwijks karakter na uitvoering te kunnen toerekenen aan toekomstige locaties, is het volgens het BBV een vereiste dat die kosten zijn geactiveerd op de balans als zijnde nog te verhalen bovenwijkse kosten. Bovenstaande projecten zijn reeds afgesloten. Dat betekent dat de kosten niet achteraf alsnog uit de Bestemmingsreserve Bovenwijks kunnen worden betaald.

Tabel 5 Projecten Landschap – uitgevoerd

|

Omschrijving Project Landschap Uitgevoerd Bedragen x 1.000 € |

Kosten-raming |

Subsi- dies / bijdragen |

Netto in- vestering |

Ten laste van AD |

GREX |

Reserve Boven- wijks |

|

Landschapsvisie Slijk-Ewijk Landgoed Loenen |

1.313 |

1.213 |

100 |

100 |

0 |

0 |

|

Parel Hemmen behouden en versterken |

1.037 |

983 |

54 |

54 |

0 |

0 |

|

Veerverbinding Heteren-Renkum |

250 |

188 |

63 |

63 |

0 |

0 |

|

Aanleg natuurvriendelijke oevers |

399 |

200 |

200 |

200 |

0 |

0 |

|

Fietsverbinding Westeraam-Rijn-Waalpad |

137 |

69 |

69 |

69 |

0 |

0 |

|

Fiets- wandelverbinding Strandpark Slijk-Ewijk tunneltje Herveld Zuid |

231 |

128 |

104 |

104 |

0 |

0 |

|

Aanleg natuurvriendelijke oever Linge |

100 |

37 |

63 |

63 |

0 |

0 |

|

Wandelverbinding Westeraam – Park Lingezegen |

67 |

34 |

34 |

34 |

0 |

0 |

|

Park Lingezegen (aandeel gemeente Overbetuwe) |

3.500 |

0 |

3.500 |

3.500 |

0 |

0 |

|

Totaal uitgevoerd |

7.035 |

2.850 |

4.185 |

4.185 |

0 |

0 |

Wat opvalt is dat er voor landschapsprojecten aanzienlijke subsidies en bijdragen van derden zijn ontvangen, waardoor het niet noodzakelijk was om een beroep te doen op de Bestemmingsreserve Bovenwijks. Wat betreft het alsnog laten meelopen van deze kosten geldt hetzelfde principe uit de BBV zoals aangegeven bij de verkeersprojecten. Ook de uitgevoerde landschapsprojecten zijn reeds afgesloten.

5.3 Verantwoording

Het huidige tarief is berekend op basis van het ontwikkelprogramma en de investeringsprojecten die destijds werden voorzien. In de onderstaande tabel is te zien met welke investeringen is gerekend.

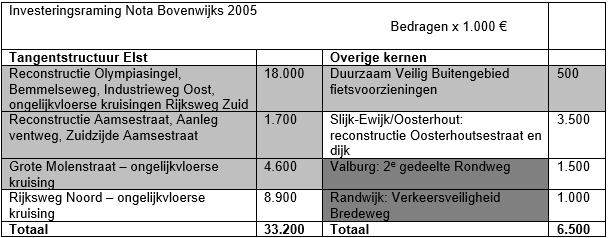

Tabel 6 Verantwoording ten opzichte van Nota Bovenwijks 2005

Uit de tabellen 4 t/m 6 valt te herleiden dat nog niet alle projecten zijn uitgevoerd en dat de inmiddels uitgevoerde Reconstructie van de Olympiasingel e.o. niet is betaald vanuit de Bestemmingsreserve Bovenwijks. Daartegenover staat dat de bovenwijkse voorziening Elst Centraal niet was voorzien in 2005, maar wel is aangelegd en betaald vanuit de Bestemmingsreserve.

Deel 2 Uitvoeringsdeel

6. Investeringsprogramma

In dit hoofdstuk worden de geplande bovenwijkse voorzieningen met bijbehorende investeringskosten beschreven en toegelicht. Niet alle verkeers- en landschapsprojecten komen in aanmerking voor bekostiging als bovenwijkse voorziening. Daarvoor moet het project voldoen aan de volgende kenmerken:

Het project is niet direct te relateren aan één locatie-ontwikkeling en dus van belang voor meer dere gebieden;

Door de gemeente te ontvangen subsidies of bijdragen van derden worden in mindering ge bracht, alleen de netto investeringskosten worden verhaald;

De investering vindt plaats binnen een periode van 10 jaar;

Alleen de initiële investeringskosten van een openbare voorziening zijn onderdeel van het kostenverhaal. De jaarlijkse exploitatie-/beheer- of onderhoudskosten niet.

6.1 Geplande projecten Verkeer en Landschap

In onderstaande tabellen zijn de investeringsprojecten voor Verkeer en Landschap opgenomen die zijn geïnventariseerd en aan bovenstaande "selectiecriteria" voldoen. Per project wordt een toelichting gegeven.

Tabel 7 Projecten verkeersstructuur – gepland

|

Omschrijving Project Verkeer - Gepland Bedragen x 1.000 € |

Kostenraming |

Subsidies / bijdragen |

Netto investering |

|

Spoorkruising Elst Noord |

20.000 |

13.500 |

6.500 |

|

Afslag 38 van de A15 |

23.500 |

20.995 |

2.505 |

|

Stationsomgeving Zetten-Andelst |

500 |

250 |

250 |

|

Fietsverbinding Betuwelijn |

1.500 |

750 |

750 |

|

Optimalisatie fietsnetwerk Overbetuwe |

500 |

250 |

250 |

|

Nieuwe Aamsestraat (Rotonde Pascalweg) en Olympiasingel (Rotonde Rijksweg Zuid) |

1.000 |

250 |

750 |

|

Viaduct A325 / Bemmelseweg |

2.766 |

1.825 |

941 |

|

Totaal geplande projecten |

49.766 |

37.820 |

11.947 |

Spoorkruisingen Elst Noord

Het project bestaat uit het opheffen van twee gelijkvloerse spoorkruisingen en het realiseren van twee ongelijkvloerse spoorkruisingen op de Rijksweg Noord en 1e Weteringsewal. In samenhang daarmee worden de toevoerende wegen geoptimaliseerd. Deze maatregelen zorgen ervoor dat de bereikbaarheid van Elst wordt verbeterd. Zowel bestaande wijken maar ook toekomstige woning bouw in Elst profiteren van deze wijziging in de infrastructuur.

Afslag 38 van de A 15

Door de vele ontwikkelingen in het gebied rondom afslag 38 neemt de verkeersdruk toe op deze afslag. Het is noodzakelijk om de afslag 38 te optimaliseren en verbreden. Deze reconstructie heeft betrekking op het wegvak Rijksweg Zuid/Griftdijk tussen de Reethsestraat en Stationsstraat. De eerste fase is inmiddels uitgevoerd (zuidelijke toe en afrit). Afslag 38 heeft een functie voor Park

15 ("wijks"), Oosterhout en Elst. Daarnaast maakt veel regionaal verkeer gebruik van deze afslag. Samen met gemeente Nijmegen, provincie en RWS wordt dit project verder uitgewerkt.

Stationsomgeving Zetten-Andelst

Een van de aspecten die uit de Gebiedsvisie Stationsomgeving Zetten-Andelst naar voren kwam was de behoefte aan verbetering van de bereikbaarheid van het station. Er is een plan opgesteld samen met provincie, Prorail, NS en vervoerders. Het gebied wordt beter toegankelijk gemaakt. Zowel bestaande wijken maar ook toekomstige woningbouw in Zetten, Herveld en Andelst profite ren hiervan.

Fietsverbinding Betuwelijn

Al langer bestaat de wens om een goede oost-westverbinding te realiseren voor fietsverkeer. Met de ontwikkeling van gebied Knoop 38 bestaat de kans om een verbinding langs de Betuwelijn te realiseren. Zowel bestaande wijken maar ook toekomstige woningbouw in Zetten, Andelst, Herveld, Valburg en Elst profiteren van deze aanvulling van het fietsnetwerk.

Optimalisatie fietsnetwerk Overbetuwe

Er een plan opgesteld waarin voorstellen zijn opgenomen die het fietsnetwerk tussen de kernen verder optimaliseren. Het beoogde effect is dat het gebruik toeneemt, en de bereikbaarheid van Overbetuwe verbetert en het fietsen veiliger wordt. Zowel bestaande wijken maar ook toekomstige woningbouw profiteren van deze optimalisatie van het fietsnetwerk.

Nieuwe Aamsestraat (rotonde Pascalweg) en Olympiasingel (Rotonde Rijksweg Zuid)

De Nieuwe Aamsestraat, Rijksweg Zuid en Olympiasingel zijn belangrijke ontsluitingswegen voor Elst. Door verdere groei van verkeer is de verwachting dat de huidige vormgeving van de rotondes Nieuwe Aamsestraat-Pascalweg en Olympiasingel-Rijksweg Zuid onvoldoende is om het verkeer veilig af te kunnen blijven wikkelen. De kruispunten zullen moeten worden aangepast. Bestaande wijken in Elst maar ook toekomstige woningbouw in Elst profiteren van deze aanpassingen.

Viaduct A325 / Bemmelseweg

De Bemmelseweg maakt onderdeel uit van een belangrijke fietsverbinding tussen Bemmel en Elst. Het verkeer op de Bemmelseweg is de afgelopen jaren toegenomen. Er zijn de afgelopen jaren vrij liggende fietspaden aangelegd langs de Bemmelseweg en Kattenleger. Ter hoogte van het viaduct ontbreken deze voorzieningen. Samen met gemeente Lingewaard, provincie en parkorganisatie Lingzegen wordt dit project verder uitgewerkt. Bestaande wijken in Elst maar ook toekomstige woningbouw in Elst profiteren van deze aanpassing.

Tabel 8 Projecten landschapsstructuur – gepland

|

Omschrijving Project Landschap - Gepland Bedragen x 1.000 € |

Kostenraming |

Subsidies / bijdragen |

Netto investering |

|

Landschapsvisie De Danenberg |

2.500 |

1.500 |

1.000 |

|

Landschapsvisie Knoop 38 |

500 |

250 |

250 |

|

Park Lingezegen Vervolgfase |

500 |

250 |

250 |

|

Meekoppelkansen dijkversterking / - teruglegging Waaldijk |

750 |

500 |

250 |

|

Ruimtelijke ontwikkelingen |

|

|

|

|

Landschapsontwikkelplan |

500 |

250 |

250 |

|

Totaal |

4.750 |

2.500 |

1.750 |

Landschapsvisie De Danenberg

Landschapspark De Danenberg is een robuuste afscherming naast het toekomstige Betuws Bedrijvenpark Park 15. Het landschapspark vervult een rol als "groen prikkeldraad" omdat het verdere verstedelijking tegenhoudt. In het park ligt de nadruk op het aanleggen van een groene structuur en landschappelijke verbindingen. Het uitgangspunt is: zonder bedrijvenpark geen landschapspark en zonder landschapspark geen bedrijventerrein.

Landschapsvisie knoop 38

Rondom Knoop 38 (afslag 38, A15), globaal het gebied tussen Valburg, Elst, Oosterhout en Slijk Ewijk, staan de komende jaren veel ontwikkelingen op de agenda die effecten op de omgeving heb ben. Om de ruimtelijke kwaliteit te borgen is de gebiedsvisie Knoop 38 opgesteld. De visie draagt bij aan een omgeving waar het prettig wonen, werken en recreëren blijft of waar dit mogelijk zelfs ver beterd kan worden. Hieronder valt ook de locatie Vinkenhof, welke een landschappelijke overgang vormt tussen de kern Elst zuidwest en het buitengebied.

Doorontwikkeling Park Lingezegen

Park Lingezegen vormt een uitloopgebied voor de inwoners van Arnhem-Zuid, Bemmel, Huissen en Nijmegen-Noord. Met de realisatie van het park is een gebied met een oppervlakte van 1.700 hec tare duurzaam ingericht, zodat het gebruik voor recreatie, natuur en landbouw voor de toekomst is gegarandeerd. Bij de doorontwikkeling wordt met name gekeken naar het versterken van de basis uitrusting van het park en de "missing links".

Meekoppelkansen dijkversterking/ -teruglegging Waaldijk

Door klimaatverandering krijgen we te maken met hogere waterstanden. Vrijwel de gehele Waaldijk in Overbetuwe moet hierom worden versterkt. Waterschap Rivierenland heeft als kerntaken het zorgen voor veilige dijken en gaat het project uitvoeren. Een meekoppelkans is een mee te nemen aanvullende doelstellingen van partners (bijvoorbeeld de inrichting van een gastvrije Waaldijk) niet zijnde waterveiligheid.

Door bovengenoemde landschapsontwikkelingen wordt extra groen toegevoegd waardoor nieuw bouwlocaties beter functionerende wijken worden. Zowel bestaande wijken maar ook toekomstige woningbouw profiteren van deze optimalisatie en aanvulling van landschapselementen.

6.2 Ruimtelijke Ontwikkelingen

Om afspraken te kunnen maken met een ontwikkelende partij over een financiële bijdrage Ruimtelijke Ontwikkelingen moeten deze vermeld zijn in een structuurvisie (zie ook paragraaf 2.4).

Toekomstvisie+

Zoals reeds eerdergenoemd is de in 2010 vastgestelde Toekomstvisie+ een gemeentelijke structuurvisie. In de bijlage "uitwerking Grondbeleid Wro" hiervan is aangegeven wat de functie is van deze structuurvisie voor het kostenverhaal. De Toekomstvisie+ geeft inzicht in enkele belangrijke bovenwijkse voorzieningen. Het is niet verplicht deze in een structuurvisie te benoemen, maar daardoor ontstaat er wel een beeld van de belangrijkste voorzieningen (het overzicht hoeft dus niet compleet te zijn). Van groter belang is de functie van de structuurvisie voor het verhalen van bijdragen aan ruimtelijke ontwikkelingen.

In de Toekomstvisie+ staan de volgende Ruimtelijke Ontwikkelingen opgenomen:

-

Uitvoering van het landschapsontwikkelingsplan

-

Park Lingezegen

-

Landschapsvisie Slijk-Ewijk/ Loenen

Kwaliteitsverbetering openbare ruimte Elst centrum

De Danenberg

De kosten van genoemde Ruimtelijke Ontwikkelingen worden volgens de Toekomstvisie+ opgenomen in de Nota Bovenwijks, met een nadere onderbouwing en een kostenraming. De meeste van de projecten die in de Toekomstvisie+ als Ruimtelijke Ontwikkelingen zijn aangemerkt, zijn inmiddels al uitgevoerd. (Tabel 5).

Zoals in tabel 9 is te zien worden uitsluitend voor de uitvoering van het Landschapsontwikkelingsplan nog maatregelen verwacht. De gemeente heeft een Landschapsontwikkelingsplan vanwege het belang om bijzondere zorg te besteden aan het landschap van het buitengebied. Het voornaamste doel van het landschapsontwikkelingsplan is het stimuleren van initiatieven in het buitengebied door particulieren, instanties en gemeente, die te maken hebben met het behouden, versterken en verbeteren van de landschappelijke identiteit, in brede zin van het woord.

Een deel van de maatregelen die de gemeente in dat kader initieert is toe te rekenen aan bestaand gebied en een deel aan nieuwbouwontwikkelingen. Er is reeds€ 74.000 aan bijdragen ontvangen en nog eens€ 69.000 aan te ontvangen Bijdragen Ruimtelijke Ontwikkeling is verzekerd via reeds afgesloten overeenkomsten. Dat is voldoende om 50% van de geraamde kosten te dekken en aangezien er verder geen ingrepen zijn voorzien die zijn benoemd in de Toekomstvisie+, is het niet opportuun om nog bijdragen Ruimtelijke Ontwikkelingen in rekening te brengen bij toekomstige nieuwbouwontwikkelingen.

7. Ontwikkelprogramma

Zowel de gemeentelijke- en de particuliere locatie-ontwikkelingen als de bestaande bebouwing zijn kostendrager voor de bovenwijkse investeringen. Zoals eerder vermeld is de horizon van de Nota Bovenwijks een periode van 10 jaar. Er is voor deze periode geen nieuw programma voorzien voor andere functies dan woningbouw (dit wordt aan het einde van dit hoofdstuk nader toegelicht).

Woningbouw

Afgeleid uit de Woonagenda en het bijbehorende streefprogramma bestaat het woningbouwprogramma kwantitatief uit de toevoeging van 1.400 woningen in de periode 2017 t/m 2024. Met dit aantal is ook is een link gelegd met de geprognosticeerde behoefte, de beschikbare plancapaciteit en het collegebesluit inzake de woningbouwprioritering van 7 november 2017.

Vanwege de differentiatie in het tarief voor de bijdrage bovenwijks is een inschatting gemaakt van de verdeling van het aantal te realiseren woningen over de verschillende deelgebieden Noord, Oost en West zoals deze zijn onderscheiden in de Woonagenda. Deze indeling heeft vanwege de aan sluiting op de Woonagenda sterk de voorkeur boven de indeling volgens de huidige methodiek (in deling in twee gebieden, respectievelijk ten oosten en ten westen van de ASO, zie ook paragraaf 4.1).

Ook de indeling van het bouwprogramma naar onderscheid in prijsklasse is van invloed op hetgeen waar het in deze Nota om draait (het berekenen van een in rekening te brengen tarief per eenheid ten behoeve van de aanleg van bovenwijkse voorzieningen). Dat hangt samen met het principe dat we in stand willen houden dat een woning in de betaalbare sector een lagere bijdrage bovenwijks betaalt dan een woning in de vrije sector. Voor wat betreft aandeel "betaalbare" woningen in het programma spreekt de Woonagenda zich niet heel duidelijk uit, maar geeft per deelgebied band breedtes aan. Voor de Nota is voor de deelgebieden Noord en West het gemiddelde van de band breedte aangehouden en voor deelgebied Oost is de onderkant van de bandbreedte aangehouden. Voor de bepaling van deze aantallen per deelgebied is tevens een link gelegd met het werkelijke programma uit de lijst van de woningbouwprioritering.

Het bovenstaande is samengevat in onderstaande tabel.

Tabel 9 Woningbouwprogramma 2017 t/m 2024

|

Deelgebied |

Woningen per 1-1-2017 |

Toevoeging nieuwbouw o.b.v. woningbouw prioritering* |

Opgave woonagenda |

Aanname (fictief) programma |

Waarvan betaalbaar** |

Toevoeging nieuw t.o.v. bestaand |

|||||

|

|

|

a |

b |

c=a+b |

verdeling |

h |

verdeling |

i |

verdeling |

l = h |

verdeling |

|

|

2017-2021 |

2021-2024 |

totaal |

|

|

|

perc. woonagenda |

|

|

||

|

Noord (Randwijk, Heteren, Driel) |

4.069 |

121 |

0 |

121 |

11% |

155 |

11% |

45 |

29,0% |

155 |

3,8% |

|

Oost (Valburg, Elst, Oosterhout, Slijk-Ewijk) |

10.529 |

511 |

73 |

584 |

72% |

1.027 |

73% |

300 |

29,2% |

1.027 |

9,8% |

|

West (Hemmen, Zetten, Andelst/Herveld) |

4.127 |

106 |

53 |

159 |

17% |

218 |

16% |

63 |

28,9% |

218 |

5,3% |

|

Totaal Overbetuwe |

18.726 |

738 |

126 |

864 |

100% |

1.400 |

100% |

408 |

29,1% |

1.400 |

7,5% |

Bedrijventerreinen

De huidige nog in exploitatie zijnde bedrijventerreinen zullen niet meer bijdragen aan bovenwijkse investeringen. Met de ontwikkelende partijen van Park15 zijn bijdragen afgesproken die direct worden ingezet voor het deel van de afslag 38 dat direct is toe te rekenen aan de realisatie van Park

38. In de grondexploitatie van het bedrijventerrein de Merm zijn de kosten opgenomen voor het wijkse deel van het viaduct over de Bemmelseweg.

Vanuit de grondexploitatie van de Poort van Midden-Gelderland te Heteren worden geen bijdragen afgedragen, omdat de buitenwijkse voorzieningen al direct ten laste van de grondexploitatie zijn gebracht. Vanuit de gemeentelijke grondexploitaties De Merm en Spoorallee wordt geen toevoeging aan de Bestemmingsreserve Bovenwijks gedaan, omdat deze verliesgevend zijn. In 2016 is een besluit genomen om deze afdracht niet plaats te laten vinden, omdat anders een tekort zou ontstaan. De middelen om dit tekort op te vangen zijn toen vrijgevallen in de Algemene Dienst.

8. Tarief Bovenwijks

8.1 Toerekening projecten aan ontwikkelingen

Tussen de geplande investeringsprojecten uit Hoofdstuk 6 en de woningbouwplannen uit Hoofdstuk 7 wordt een relatie verondersteld, dat wil zeggen dat de ontwikkellocaties profijt hebben van de voorzieningen en dat deze investeringen daaraan toerekenbaar zijn. Voor de genoemde projecten is dat het geval. Veelal zijn de projecten voor een deel toerekenbaar aan de bestaande bebouwing en worden zij deels veroorzaakt en/of zijn noodzakelijk voor het nieuw te realiseren programma.

8.2 Uitgangspunten

De kostendragers voor het in rekening te brengen tarief Bovenwijks zijn alle ontwikkellocaties die uitgeefbaar zijn voor woningbouw, zoals aangegeven in Hoofdstuk 7. De bestaande gebieden betalen hun "aandeel" mee, doordat ook middelen uit de Algemene Dienst worden ingezet.

Voor de berekening van het tarief Bovenwijks moet - in aanvulling op het woningbouwprogramma voor de periode tot en met 2024 uit Hoofdstuk 7 - een inschatting worden gemaakt van het aantal te realiseren woningen in de jaren 2025 en 2026, vanwege het feit dat er een doorkijk voor 10 jaar gemaakt wordt. Met een planhorizon van de komende 10 jaar wordt het woningaantal van 1.400 verhoogd met 100 woningen voor de jaren 2025 en 2026.

Er is gerekend met een aandeel voor woningen in de betaalbare sector van 29% en een factor van 0,5 voor het bedrag waarmee een woning in de betaalbare sector wordt "aangeslagen" (zie de uit leg in Hoofdstuk 7).

Samengevat luiden de gehanteerde uitgangspunten:

|

Woning in de vrije sector: |

1 woningequivalent |

|

Woning in de betaalbare sector: |

0,5 woningequivalent |

|

Programma 2017 t/m 2026: |

1.500 |

|

Aandeel betaalbare sector: |

woningen 29% |

8.3 Tarief Bovenwijks

De berekening van het tarief verloopt via een aantal stappen:

- 1.

Wat is de huidige stand van de Bestemmingsreserve Bovenwijks (paragraaf 5.1)?

- 2.

Wat is er al gecontracteerd aan bijdragen?

- 3.

Wat is er aan investeringen voorzien en welk deel daarvan is toerekenbaar (paragraaf 8.1)?

- 4.

Hoeveel woningequivalenten worden toegevoegd (niet gecontracteerd)?

- 5.

Wat is de differentiatie van het tarief over de deelgebieden Noord, Oost en West?

Stap 1 en 2

De huidige Stand van de Bestemmingsreserve bovenwijks is uitgebreid toegelicht in Hoofdstuk 3. Er is een inventarisatie gemaakt van lopende en geplande projecten waarvoor al contracten zijn afgesloten waarin de bijdragen voor Bovenwijkse voorziening overeen zijn gekomen die pas op een later moment betaald zullen worden. In tabel 10 is dit zichtbaar gemaakt.

Tabel 10 Overzicht beschikbare middelen

|

Stand van de Reserve 1-1-2017 |

€ 1.875.580 |

|

Toevoeging lopende projecten en contracten |

€ 510.465 |

|

Beschikbare middelen (spaarpot + gecontracteerd) |

€ 2.386.045 |

Stap 3

Voor de komende planperiode van 10 jaar is onderzocht welke investeringen in bovenwijkse in frastructuur noodzakelijk zijn. Er is een "Relatietabel" gemaakt met daarin (op basis van de in Hoofdstuk 6 gegeven toelichting op de projecten) de percentages die aangeven in welke mate de voorzieningen kunnen worden toegerekend aan de ontwikkellocaties. Aangezien de werken veelal ook een functie hebben voor de bestaande gebieden kunnen ze bijna nooit in zijn geheel als een bovenwijkse voorziening worden geduid.

Voor de opgenomen projecten wordt verondersteld dat aan de criteria "Profijt" en "Toerekenbaarheid" sowieso wordt voldaan en in de Relatietabel wordt er verder invulling gegeven aan het criterium "Proportionaliteit". Daarbij is de eerdergenoemde indeling in deelgebieden (Noord, Oost en West) gehanteerd. Deze tabel is opgenomen in Bijlage 4.

Het gemiddeld percentage van doorbelasting van de netto-investeringen (na aftrek subsidies en bij dragen van derden) aan de ontwikkellocaties komt uit op circa 25%. Opmerking: in de onderzochte periode vanaf 2005 tot 2017 was dit circa 35%, zie Hoofdstuk 3. In tabel 11 is te zien welk deel van de totale investering toerekenbaar is aan de ontwikkellocaties. Na aftrek van de beschikbare middelen, resteert het bedrag dat kan worden doorberekend aan de toekomstige ontwikkellocaties, waarvoor nog geen contracten zijn gesloten.

Tabel 11 Overzicht totaal nog te ontvangen bijdragen bovenwijks periode 2017-2026

|

Totale investering in bovenwijkse voorzieningen |

€ 13.946.753 |

|

|

Gemiddeld percentage toerekening |

25% |

|

|

Dekking investering vanuit Reserve Bovenwijks |

|

€ 3.520.082 |

|

Beschikbare middelen (spaarpot + gecontracteerd) |

|

€ 2.386.045 |

|

Benodigde te ontvangen bovenwijkse bijdragen |

|

€ 1.134.037 |

Stap 4

Voor de omslag van het nog te ontvangen bedrag aan bijdragen over het aantal eenheden, worden de woningbouwontwikkelingen waarvoor inmiddels de bijdragen al zijn ontvangen en/of waarom trent al afspraken zijn gemaakt omtrent de te betalen bijdragen, niet meegeteld. Dat is voor meer dan de helft van de 1.500 woningen het geval. Het volume aan toe te voegen woningequivalenten is bovendien niet gelijk aan het aantal toe te voegen woningen vanwege de "omrekenfactor" welke geldt voor de betaalbare woningen in de sociale sector, zie paragraaf 8.2. Onderstaande tabel bevat een weergave hiervan.

Tabel 12 Overzicht toe te voegen aantal woningequivalenten

|

|

Vrije sector |

Betaalbare sector |

Totaal |

Woning-equivalenten |

|

Toevoeging geld op de bank |

|

|||

|

Noord |

81 |

22 |

103 |

92 |

|

Oost |

441 |

27 |

468 |

455 |

|

West |

11 |

5 |

16 |

14 |

|

|

533 |

54 |

587 |

560 |

|

Toevoeging gecontracteerd |

|

|||

|

Noord |

0 |

0 |

0 |

0 |

|

Oost |

104 |

4 |

108 |

106 |

|

West |

66 |

28 |

94 |

80 |

|

|

170 |

32 |

202 |

186 |

|

Toevoeging nog te contracteren |

|

|||

|

Noord |

40 |

27 |

67 |

54 |

|

Oost |

234 |

283 |

521 |

380 |

|

West |

89 |

34 |

123 |

106 |

|

|

367 |

344 |

711 |

539 |

|

TOTAAL |

1.070 |

430 |

1.500 |

1.285 |

Stap 5

Voor de differentiatie van het in rekening te brengen tarief wordt aangesloten bij de gebiedsindeling van de Woonagenda. Uit de Relatietabel blijkt dat het realistisch is dat de kernen in de gebieden Noord en West een lagere bijdrage Bovenwijks betalen, omdat blijkt dat de meeste investeringsprojecten een ruimtelijke en functionele relatie hebben met het deelgebied Oost.

Berekening Tarief Bovenwijks

Na de stappen 1 Urn 5 te hebben doorlopen zijn de elementen aanwezig om de hoogte van het Tarief Bovenwijks te kunnen berekenen. Het resultaat daarvan is hieronder weergegeven.

|

WONINGEN |

HUIDIG TARIEF |

NIEUW TARIEF |

|

OOST |

||

|

Vrije sector |

2.500 |

2.450 |

|

Betaalbare sector |

1.500 |

1.225 |

|

|

NOORDWEST |

|

|

Vrij sector |

1.250 |

1.250 |

|

Betaalbare sector |

750 |

625 |

Het tarief voor Deelgebied Oost wordt lager ten opzichte aan het huidige tarief, maar voor de woningen in de betaalbare sector is dit effect sterker, omdat deze niet meer als 0,6 (huidige systeem) maar als 0,5 woningequivalent gaan meetellen. Hetzelfde patroon geldt voor de deelgebieden Noord en West, alleen door een andere indeling in deelgebieden gaat de kern Driel van Oost naar Noord en dus naar een aanzienlijk lager tarief dan voorheen.

Indien er incidenteel ontwikkelingen zijn voor bedrijventerreinen, kantoren en agrarische bouw blokken kan het huidige tarief worden aangehouden, zie hieronder.

|

|

OOST |

NOORDWEST |

|

In€ per m2 of per m2 b.v.o. |

||

|

Bedrijven |

10 |

5 |

|

Kantoor/winkels |

20 |

10 |

|

|

In € per m2 bouwblok |

|

|

Agrarisch bouwblok |

4 |

2 |

Toelichting bij beide tabellen

De bijdrage bovenwijkse voorziening is verplicht indien:

- 1.

Er één van de volgende ruimtelijke besluiten op grond van de Wro nodig is:

herziening van een bestemmingsplan;

wijziging van een bestemmingsplan;

nemen van een project(afwijkings)besluit.

- 2.

Er sprake is van een aangewezen bouwplan in de zin van artikel 6.2.1. Bro, tenzij:

er sprake is van legalisatie of uitbreiding van een bedrijf met een agrarisch karakter;

herbouw;

toepassing beleidsregel functieverandering;

In deze gevallen is er géén bijdrage verschuldigd.

- 3.

In geval van woningsplitsing.

Onder een betaalbare woning wordt verstaan:

een koopwoning tot€ 172.000 VON;

een huurwoning met een subsidiabele huur.

Onder bedrijven met een agrarisch karakter wordt verstaan agrarische bedrijven;

agrarische verwante bedrijven (hoveniers, slachters, veehouderopslag, etc);

agrarische hulpbedrijven (loonwerkers)

maneges.

9. Werkwijze en Risicoparagraaf

9.1 Werkwijze

De nieuwe tarieven zullen vanaf datum vaststelling van de Nota door de raad gaan gelden en worden toegepast bij het berekenen van exploitatiebijdragen in anterieure overeenkomsten, het doen van afdrachten vanuit eigen grondexploitaties (via resultaatbestemming) en in het kader van exploitatieplannen. Gemaakte afspraken over kostenverhaal in vóór de vaststelling van deze Nota overeengekomen lopende contracten blijven geldig.

Jaarlijks zal in het Programma Nieuwe lasten worden aangeven welke projecten gefinancierd zullen worden uit de Bestemmingsreserve Bovenwijks. Door de vaststelling van de begroting hoeft de raad geen afzonderlijke besluiten te nemen. Het blijft wel mogelijk om ook tussentijds kredieten te verstrekken voor projecten waarvoor de dekking gedeeltelijk via een onttrekking uit de Bestemmingsreserve Bovenwijks wordt gerealiseerd. Wanneer kredieten worden verstrekt vanuit de Bestemmingreserve is een raadsbesluit nodig. Om de voorstellen voor begrotingswijziging c.q. kredietverlening ambtelijk te coördineren en te toetsen voorafgaande aan bestuurlijke besluitvorming, wordt de projectcontroller kan worden aangewezen als beheerder van de Be stemmingsreserve Bovenwijks.

Daarnaast is aandacht nodig voor de transitie naar de regelgeving van het BBV rond Bovenwijks. Daarbij is de gedachte dat de gemeente de administratie rondom bovenwijks in twee samenhangende gedeelten inricht:

-

Een extra comptabel deel met een investerings- en dekkingsoverzicht

Een intra comptabel deel (geheel conform de BBV-regels)

Uit het extracomptabele deel worden de investeringen, met kredietverlening volgens Gemeentewet-eisen gehaald. Daarmee worden voeding van en onttrekkingen aan de Bestemmingsreserve Bovenwijks in beeld gebracht en de stand ervan actueel gehouden. Volgens de regels van het BBV gaat het intra comptabele deel als volgt werken:

Investering is € 1.000, --

Het deel dat naar de grondexploitatie kan, is directe dekking (X)

Het deel voor een exploitatieplan komt op de balans te staan als vordering (Y) (max. 10 jaar); daarna op de aparte lijst met niet uit de balans blijkende vorderingen

Het deel voor een overeenkomst komt op de balans te staan als vordering (Z) (max 5 jaar), daarna op een aparte lijst met niet uit de balans blijkende vorderingen

€ 1.000, -- minus X en Yen Z is dekking eigen middelen van de gemeente (rente en afschrijving, niet op de grond, kan lineair, kan annuïtair)

Dit zal separaat van deze Nota worden uitgewerkt.

9.2 Risicoparagraaf

Het gespaarde bedrag in de Bestemmingsreserve Bovenwijks dient te worden besteed aan voorzieningen met een bovenwijks karakter; de bijdragen zijn immers gedaan ten behoeve van kosten van bovenwijkse voorzieningen die verband houden met de grondexploitatie. Het tarief is beredeneerd en voldoet daarmee aan de algemene beginselen van behoorlijk bestuur. Er is een duidelijke relatie tussen investeringen en ontwikkellocaties en er is een redelijke verdeelsleutel gehanteerd om kosten toe te rekenen aan diverse locaties en te verdelen over bestaand gebied en nieuwe ontwikkelingen. Hiermee is het beleid onderbouwd en transparant.

De raad neemt met deze Nota een besluit over de toe te passen methodiek ingeval van bovenwijkse investeringen. Dit stelt de gemeente in staat om optimaal gebruik te maken van de moge lijkheden die worden geboden met afdeling 6.4 van de Wro. Aan het vaststellen van de Nota zijn geen risico's verbonden want de nota betreft geen besluitvorming over de investeringen zelf.

Risico's kunnen ontstaan op het moment dat de raad besluiten neemt over de uitvoering van de investeringen in bovenwijkse voorzieningen en waarvan een deel gedekt moet worden uit de Algemene Middelen.

De Nota heeft een planhorizon van 10 jaar. In die periode kunnen wijzigingen optreden in programma en investeringsvoornemens. Dat kan uitwerking hebben op de te ontvangen bijdragen en de te investeren bedragen. Dit wordt jaarlijks bij de actualisatie bepaald. In elk geval zal jaarlijks actualisatie plaatsvinden van prognose van de te ontvangen bijdragen uit het te realiseren programma en van de uit te voeren investeringen in bovenwijkse voorzieningen en de dekking daarvan vanuit de Bestemmingsreserve Bovenwijks. Deze actualisatie wordt jaarlijks in de para graaf grondbeleid van de begroting opgenomen en door de raad vastgesteld.

Ondertekening

Aldus besloten in zijn openbare vergadering

van 6 februari 2018

DE RAAD VOORNOEMD,

de griffier,

drs. A.J. van den Brink MBA

de voorzitter,

drs A.S.F. van Asseldonk

BIJLAGEN

Bijlage 1 Kostensoortenlijst Besluit Ruimtelijke Ordening

Bovenwijkse kosten vormen onderdeel van de kosten in de exploitatieopzet, als bedoeld in artikel 6.13. eerste lid. onder c. ten tweede. van de Wro. In artikel 6.2.4 onder e van het Bro is opgesomd welke kostenramingen hiertoe behoren:

Bro Artikel 6.2.4 lid e

"De in artikel 6.2.3 en de in artikel 6.2.4 onder a tot en met den g tot en met n bedoelde kosten met betrekking tot gronden buiten het exploitatiegebied, waaronder mede begrepen de kosten van de noodzakelijke compensatie van in het exploitatiegebied verloren gegane natuurwaarden, groen voorzieningen en watervoorzieningen".

De verhaalbare kosten uit artikel 6.2.3 Bro betreffen de onderstaande:

- a.

de waarde van de gronden in het exploitatiegebied;

- b.

de waarde van de opstallen die in verband met de exploitatie van de gronden moeten worden gesloopt;

- c.

de kosten van het vrijmaken van de gronden in het exploitatiegebied van persoonlijke rechten en lasten, eigendom, bezit of beperkt recht en zakelijke lasten;

- d.

de kosten van sloop, verwijdering en verplaatsing van opstallen, obstakels, funderingen, kabels en leidingen in het exploitatiegebied.

De verhaalbare kosten uit artikel 6.2.4 Bro betreffen de onderstaande:

- a.

de kosten van het verrichten van onderzoek, waaronder in ieder geval begrepen grondmecha nisch en milieukundig bodemonderzoek, akoestisch onderzoek, ander milieukundig onderzoek, archeologisch en cultuurhistorisch onderzoek;

- b.

de kosten van bodemsanering, het dempen van oppervlaktewateren, het verrichten van grond werken, met inbegrip van het egaliseren, ophogen en afgraven;

- c.

de kosten van de aanleg van voorzieningen in een exploitatiegebied;

- d.

de kosten van maatregelen, plannen, besluiten en rechtshandelingen met betrekking tot gronden, opstallen, activiteiten en rechten in het exploitatiegebied, waaronder mede begrepen het beperken van milieuhygiënische contouren en externe veiligheidscontouren;

- g.

de kosten van voorbereiding en toezicht op de uitvoering, verband houdende met de aanleg van de voorzieningen en werken, bedoeld onder a tot en met f, en in artikel 6.2.3. onder c en d;

- h.

de kosten van het opstellen van gemeentelijke ruimtelijke plannen ten behoeve van het exploitatiegebied;

- i.

de kosten van het opzetten en begeleiden van gemeentelijke ontwerpcompetities en prijsvragen voor het stedenbouwkundig ontwerp van de locatie, en de kosten van vergoedingen voor deel name aan de prijsvraag;

- j.

de kosten van andere door het gemeentelijk apparaat of in opdracht van de gemeente te ver richten werkzaamheden, voor zover deze werkzaamheden rechtstreeks verband houden met de in dit besluit bedoelde voorzieningen, werken, maatregelen en werkzaamheden;

- k.

de kosten van tijdelijk beheer van de door of vanwege de gemeente verworven gronden, verminderd met de uit het tijdelijk beheer te verwachten opbrengsten;

1. de kosten van tegemoetkoming van schade, bedoeld in artikel 6.1 van de wet;

- m.

niet-terugvorderbare BTW, niet-gecompenseerde compensabele BTW, of andere niet terugvorderbare belastingen, over de kostenelementen, genoemd onder a tot en met I;

- n.

rente van geïnvesteerde kapitalen en overige lasten, verminderd met renteopbrengsten.

De soorten voorzieningen (6.2.4. c) zijn uitputtend opgesomd in artikel 6.2.5 van het Bro:

- a.

nutsvoorzieningen met bijbehorende werken en bouwwerken, voor zover de aanlegkosten bij of door de gemeente in rekening worden gebracht en niet via de verbruikstarieven kunnen worden gedekt;

- b.

riolering met inbegrip van bijbehorende werken en bouwwerken;

- c.

wegen, ongebouwde openbare parkeergelegenheden, pleinen, trottoirs, voet -en rijwielpaden, waterpartijen, watergangen, voorzieningen ten behoeve van de waterhuishouding, bruggen, tunnels, duikers, kades, steigers, en andere rechtstreeks met de aanleg van deze voorzieningen verband houdende werken en bouwwerken;

- d.

infrastructuur voor openbaar vervoervoorzieningen met bijbehorende werken en bouwwerken, voor zover de aanlegkosten bij of door de gemeente in rekening worden gebracht en niet via de gebruikstarieven kunnen worden gedekt;

- e.

groenvoorzieningen, waaronder begrepen openbare parken, plantsoenen, speelplaatsen, trap velden en speelweiden, natuurvoorzieningen en openbare niet-commerciële sportvoorzieningen;

- f.

openbare verlichting en brandkranen met aansluiting;

- g.

straatmeubilair, speeltoestellen, sierende elementen, kunstobjecten en afrasteringen in de openbare ruimte;

- h.

gebouwde parkeervoorzieningen, voor zover deze leiden tot optimalisering van het grondgebruik en verbetering van de kwaliteit van de openbare ruimte, openbaar toegankelijk zijn en voornamelijk worden gebruikt door bewoners en gebruikers van het exploitatiegebied, voor zover de aanlegkosten bij of door de gemeente in rekening worden gebracht en niet via de gebruikstarieven kunnen worden gedekt;

- i.

uit een oogpunt van milieuhygiëne, archeologie of volksgezondheid noodzakelijke voorzieningen.

Over de verhaalbaarheid van kosten van voorzieningen ten behoeve van in de nabije toekomst voorziene ontwikkelingen is in artikel 6.2.4 onder f het volgende geregeld

- f.

de in artikel 6.2.3 en de onder a tot en met d bedoelde kosten, voor zover deze noodzakelijk zijn in verband met het in exploitatie brengen van gronden die in de naaste toekomst voor bebouwing in aanmerking komen;

Bijlage 2 Tekst Notitie Grondexploitaties 2016 van de commissie BBV

4.3.1. Bovenwijkse voorzieningen

Op basis van de Bro-kostensoortenlijst kunnen ook bovenwijkse voorzieningen nog steeds worden toegerekend aan de grondexploitatie. Voor de omvang van de toerekening van deze kosten zijn de volgende criteria van belang;

- a.

Er is profijt of nut van de kosten voor de locatie;

- b.

Er bestaat een causaal verband tussen kosten en de grex;

- c.

Als meerdere locaties profijt hebben van bepaalde kosten, worden deze kosten naar rato verdeeld over de betrokken locaties.

Overigens gelden deze criteria uiteraard ook voor de overige (binnenplanse) kosten uit de kosten soortenlijst. Hier zal dit echter altijd leiden tot een volledige toerekening van deze kosten aan de grondexploitatie.

Kosten voor de ontsluiting van een nieuw gebied is een voorbeeld van een bovenwijkse voorziening. Wanneer deze kosten worden gemaakt voor meerdere locaties of meerdere deelfasen van een grex, dan worden deze kosten naar rato verdeeld over de betrokken locaties. Wanneer (een deel van) de locaties nog niet als BIE in ontwikkeling is genomen, kan dat deel van de kosten van deze bovenwijkse voorziening (nog) niet op het onderhanden werk worden geactiveerd. Er is immers nog geen actieve grondexploitatie geopend waar deze kosten aan kunnen worden toegerekend. De Commissie BBV doet daarom de stellige uitspraak dat:

Het deel van de kosten van bovenwijkse voorzieningen dat aan een in de toekomst te openen grondexploitatie wordt toegerekend, moet tot het moment dat de betreffende grond feitelijk in exploitatie wordt genomen, worden geactiveerd onder de betreffende categorie materiële vaste activa. Naar de aard van de bovenwijkse voorzieningen zal de betreffende activacategorie veelal de activa met maatschappelijk nut zijn (bijv. ontsluitingswegen, bruggen, etc.).

In de periode van activering als maatschappelijk nut tot en met het eventueel openen van de betreffende grondexploitatie, moet conform artikel 64, 3• lid BBV, vanaf de ingebruikname worden afgeschreven op het actief op basis van de verwachte gebruiksduur.

Zodra de betreffende grondexploitatie waartoe de voorziening kan worden gerekend operationeel wordt, kan de resterende boekwaarde worden ingebracht als kosten in de grondexploitatie. De gemeente kan er ook voor kiezen om de kosten niet toe te rekenen aan de grondexploitatie, maar deze als materieel vast actie laten staan. De Commissie BBV adviseert om de wijze waarop met de toerekening van dergelijke bovenwijkse voorzieningen wordt omgegaan, vast te leggen in de financiële verordening.

Sparen voor niet aan de grondexploitatie toerekenbare bovenwijkse voorzieningen die later worden aangelegd (na afsluiting van de grondexploitatie), is nog steeds mogelijk. Dit kan echter niet meer via een toevoeging aan een voorziening bovenwijkse voorzieningen, maar kan plaatsvinden via een bestemmingsreserve. Wanneer bij afsluiting van de grondexploitatie een positief resultaat bestaat, kan (een deel van) dit resultaat via resultaatbestemming worden toegevoegd aan een bestemmingsreserve bovenwijkse voorzieningen. Ook vanuit algemene middelen kan toevoeging aan de bestemmingsreserve plaatsvinden. De instelling van een dergelijke bestemmingsreserve en de toevoegingen en onttrekkingen dienen uiteraard door de raad te worden vastgesteld.

Voor bestaande voorzieningen bovenwijkse voorzieningen doet de Commissie BBV de volgende stellige uitspraak:

Het is vanaf 2016 niet meer toegestaan om de toevoegingen te doen aan een voorziening voor bovenwijkse voorzieningen. Bestaande voorzieningen per ultimo 2015 mogen worden gehandhaafd en kunnen volgens planning worden afgewikkeld. Sparen voor bovenwijkse voorzieningen die na het afsluiten van een grondexploitatie zullen worden aangelegd, is nog wel mogelijk via een door de raad in te stellen bestemmingsreserve. Toevoegingen aan deze bestemmingsreserve kunnen alleen plaatsvinden via resultaatsbestemming.

Bijlage 3 Besluit Begroting en Verantwoording Provincies en Gemeenten (BBV) en bovenwijkse investeringen

1. Algemeen

Door de Commissie BBV worden stellige uitspraken en aanbevelingen gedaan rond opbouw van gemeentelijke verantwoordingsdocumenten. Het gaat om verantwoording vooraf (begroting, meer jarenbegroting) en achteraf Uaarrekening, jaarverslaggeving). Het gaat ook om opbouw in activiteitengroepen, de rentetoerekening, de verplichte paragrafen en vele andere. Een stellige uitspraak is hard. Die kun je niet negeren, tenzij een andere keuze expliciet kan worden gemotiveerd. Een aanbeveling is zachter. De mogelijkheid om een andere benadering te kiezen is dan ruimer.

In 2016 zijn twee notities verschenen met verbijzonderingen en aanscherpingen van bestaande regels rond de grondexploitatie, waaronder bovenwijks. Deze notities zijn:

-

Notitie Grondexploitaties 2016 (maart 2016) Deze gaat over de regelgeving waarbij de gemeen te of provincie zelf grond inkoopt, bewerkt en verkoopt. Het gaat dan als het ware om het klassieke grondbedrijf dat risicodragend opereert op de grondmarkt.

Notitie Faciliterend Grondbeleid (maart 2016). Deze beschrijft de regelgeving wanneer de gemeente te maken heeft met particuliere zelfrealisatoren. Die particuliere eigenaren dragen het bedrijfseconomische risico rond de eigen grondexploitatie. De gemeente pareert een betalingsrisico via het afdwingen van betalingszekerheid. Denk bijvoorbeeld aan een bankgarantie.

De kosten van aanleg van bovenwijkse werken kunnen worden gedekt op de volgende wijzen. Sterker nog ze worden verdeeld over de volgende kostendragers.

- A.

Ze worden opgenomen in een grondexploitatie van de gemeente zelf.

- B.

Ze worden gefactureerd aan particuliere zelfrealisatoren.

- C.

Ze worden bekostigd vanuit subsidies die de gemeente ontvangt.

- D.

Ze worden betaald vanuit de middelen die de gemeente zelf heeft.

Bij A. zitten de kosten in de kostprijs van een grondexploitatie. Daartegen over staan (marktconforme) grondverkoopopbrengsten. In de geest van de BBV moeten we ervoor zorgen dat de toerekening bedrijfseconomisch correct is. De BBV geeft specifieke aanwijzingen rond bovenwijks. Zie paragraaf 2.

Bij B. worden de kosten opgenomen in een exploitatieplan (Wro 6.12), een anterieure overeen komst (wro 6.24.1) of een posterieure overeenkomst (Wro 6.24.2). De wetgever stelt dat kostenverhaal verplicht is. Zie de wetgeving en de parlementaire geschiedenis rond de Grondexploitatiewet (is nu afdeling 6.4. van de Wro).

Bij een exploitatieplan gelden specifiek regels en protocollen. Bij opname van bovenwijkse kosten in een overeenkomst geldt een eis van samenhang. De belangrijkste zijn: profijt, toerekenbaarheid, proportionaliteit. De BBV geeft specifieke aanwijzingen rond bovenwijks. Zie paragraaf 3.